1. タバコフィルター・トウ市場の主な成長ドライバーは何ですか?

市場の拡大は、特に発展途上地域における継続的なタバコ生産によって推進されています。特殊なYタイプおよびZタイプフィルターの需要も、4.5%のCAGR予測に貢献しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

タバコフィルター・トウ

タバコフィルター・トウSenior Analyst

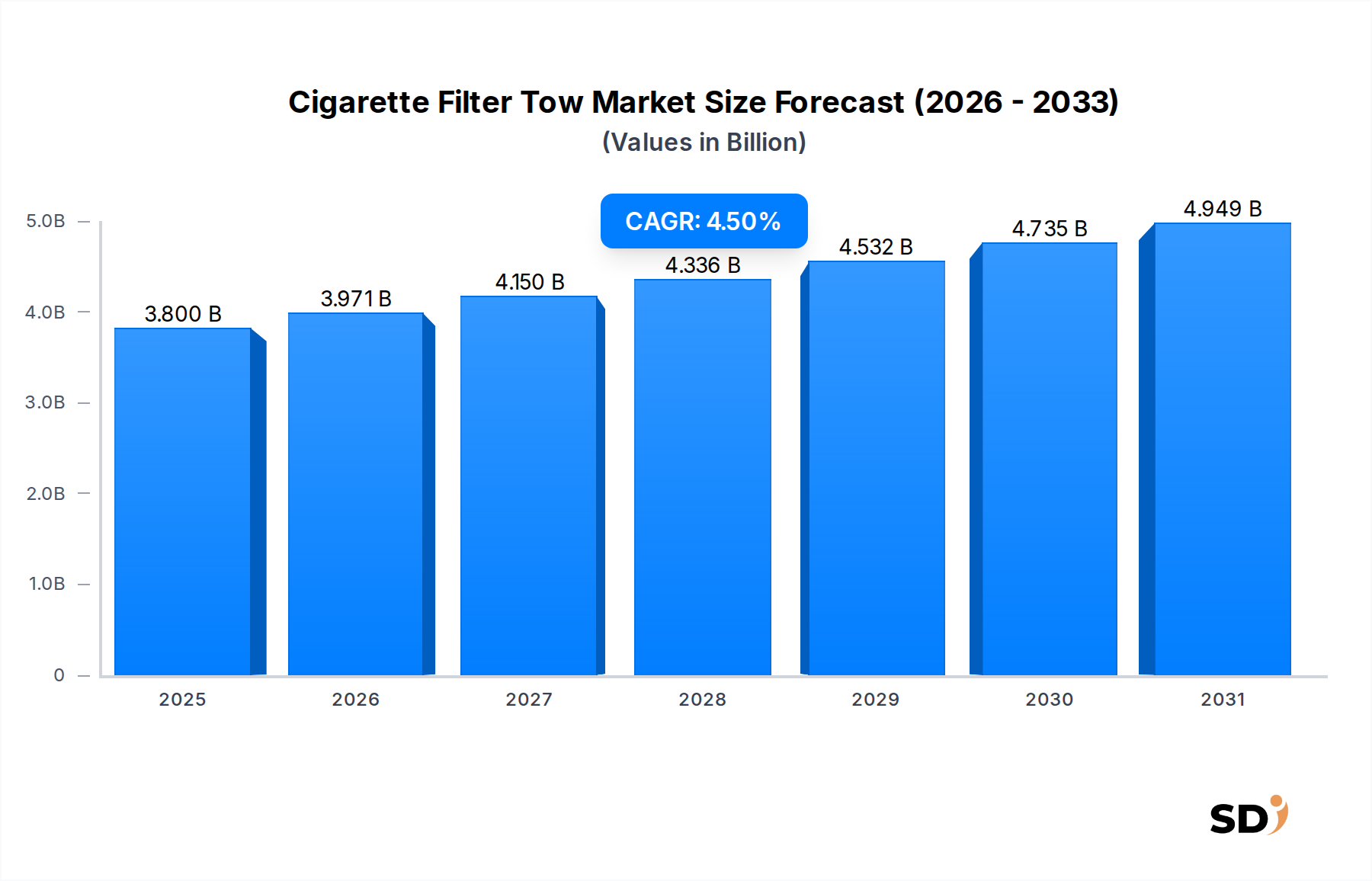

世界のタバコフィルター・トウ市場は、2025年に38億ドルと推定され、2025年から2034年にかけて年平均成長率(CAGR)4.5%で拡大すると予測されています。この堅調な成長は、新興国における従来のタバコ製品への継続的な需要、および喫煙体験の向上と消費者の嗜好の変化に対応するためのフィルター技術における継続的なイノベーションによって主に牽引されています。多くの先進国で喫煙率が一貫して低下しているにもかかわらず、全体的なタバコ製品市場は、人口増加を経験し、伝統的なタバコ消費が依然として許可されている規制環境を持つ地域で機会を提供し続けています。タバコフィルター・トウ市場のメーカーは、タールおよびニコチンの低減強化、およびフレーバー放出メカニズムの組み込みを含む、高度なろ過特性にますます焦点を当てています。都市化やアジア太平洋およびアフリカの一部での可処分所得の増加などのマクロ経済の追い風は、市場の安定性と成長軌道を支えています。さらに、より持続可能で環境に優しい素材への推進は、製品開発に影響を与え始めており、生分解性オプションへの研究開発投資が業界リーダーにとって戦略的なシフトを示しています。この市場は、フィルター・トウの主要コンポーネントであるセルロースアセテート市場のかなりの部分を支配する、少数の大規模な統合プレイヤーによって支配されている競争環境を特徴としています。将来の見通しは、確立されたタバコ製品向けの伝統的なトウにおける安定した、ただし控えめな成長と、新しい素材とフィルター設計によって駆動される特殊なフィルター用途におけるより高い成長の可能性を持つ、二極化した市場を示唆しています。タバコにおける許容される化学添加物に関する規制の厳格化は、高純度で不活性なトウ材料の需要をさらに押し上げており、ろ過材市場のプレミアムセグメントをサポートしています。業界関係者は、関連性を維持し、新たな機会を捉えるために、高度な化学繊維市場のイノベーションを含む新しい経路を積極的に模索しています。

セルロースアセテート(CA)セグメントは、タバコフィルター・トウ市場において紛れもないリーダーであり、世界的に最大の収益シェアを占めています。その支配力は、タバコフィルターの理想的な材料となる比類のない特性の組み合わせに起因しています。セルロースアセテート・トウは優れたろ過効率を提供し、複雑なクリンプ繊維のマトリックスを通じてタールおよびニコチンの含有量を効果的に低減します。この材料は感覚的な中立性を提供し、タバコの固有の風味が変化しないことを保証します。これは消費者の受容にとって重要な要素です。さらに、数十年にわたって開発されたセルロースアセテートの確立された製造インフラストラクチャは、一貫した品質、スケーラブルな生産、およびコスト効率を保証し、その市場の支配力を強化しています。CAトウの主要原料であるアセテートフレーク市場は、木材パルプから派生しており、成熟したサプライチェーンの恩恵を受けていますが、木材パルプおよび無水酢酸の価格変動の影響を受けます。Celanese、Eastman Estron、Daicel、Cerdiaなどの主要プレイヤーは垂直統合されており、フレーク生産からトウ製造まで、セルロースアセテート市場のかなりの部分を管理しています。ポリプロピレンベースのフィルター・トウは、コスト上の利点と特定のろ過特性を提供する代替品として存在しますが、ポリプロピレンの比較劣る感覚特性とCAの確立された性能に対する消費者の好みのために、CAの市場シェアを大幅に侵食していません。CAのシェアは、生産に必要な高額な設備投資と、高度に規制されたタバコ製品市場によって義務付けられている厳格な品質管理によって、主要プレイヤー間でゆっくりと統合されています。CAセグメント内のイノベーションは、主に生分解性の向上、ターゲットを絞ったろ過のための活性炭またはその他の吸着剤の組み込み、およびマルチセグメントフィルターの開発を中心に展開されています。この継続的な製品開発は、CAトウが合成代替品に対して競争優位性を維持するのに役立ち、より広範な特殊化学品市場で出現している全体的な持続可能性目標と一致しています。

タバコフィルター・トウ市場は、マクロ経済ドライバーと持続的な制約の複雑な相互作用によって影響を受けています。主なドライバーは、新興経済国における従来のタバコの持続的な需要です。たとえば、アジア太平洋およびアフリカのいくつかの国では、一人当たりのタバコ消費量が、他地域で観察されている低下とは対照的に、安定またはわずかに成長しています。これはしばしば人口動態の変化、都市化、および進化する文化的な受容に関連しています。さらに、フィルター設計における継続的なイノベーションは、重要な需要ドライバーとして機能しています。メーカーは、喫煙体験を向上させたり、知覚される健康被害の軽減を提供したりするために、マルチセグメントフィルター、フレーバーカプセル、および炭統合フィルターに投資しています。これは、特定のクリンプレベル、デニール、および断面を持つ特殊なトウの需要を牽引しています。特定のろ過効率または粒子状物質の制限を要求する規制指令は、メーカーに高品質のトウの使用を義務付け、ろ過材市場のプレミアムセグメントをサポートしています。たとえば、タールおよびニコチンの収率に関するISO規格への準拠の必要性は、高度なセルロースアセテート・トウの採用を推進しています。

逆に、いくつかの強力な制約が市場の成長に挑戦しています。最も重要なのは、積極的な公衆衛生キャンペーン、増税、および社会的スティグマに主に起因する、北米やヨーロッパのような先進市場での喫煙率の持続的な世界的な低下です。たとえば、西ヨーロッパでのタバコ販売は、過去5年間で年間平均2〜3%の減少を経験しています。電子タバコや加熱式タバコ製品などの代替ニコチンデリバリーシステム(ANDS)の急速な普及と採用の増加は、従来の紙巻タバコからの実質的な移行を表しています。これらの製品は通常、異なる種類のフィルターを使用するか、フィルターを使用しないため、タバコフィルター・トウの需要に直接影響します。廃棄されたフィルターからのプラスチック廃棄物に関する環境問題も、増大する制約となっています。毎年世界中で推定4兆5,000億個のタバコフィルターが不法投棄されているため、環境団体や規制当局からの圧力が高まっており、長期的には従来のトウ市場を混乱させる可能性のあるフィルターソリューションのための生分解性ポリマー市場での研究開発への転換を促しています。

世界のタバコフィルター・トウ市場における価格設定の動向は、原材料コストの変動性と、少数の大手生産者の確立された市場力とのバランスによって特徴付けられています。セルロースアセテート・トウの平均販売価格は、主にトウ生産者と大手タバコ会社との間の長期供給契約により、歴史的に比較的安定しています。しかし、これらの価格は、木材パルプと無水酢酸のコストに大きく影響される、基盤となるアセテートフレーク市場の変動の影響を受けやすくなっています。たとえば、木材パルプの価格は、森林サイクルの影響、環境規制、および紙産業からの世界的な需要に基づいて、年間10〜15%の変動を経験する可能性があります。石油化学製品由来の無水酢酸の価格は、原油価格の動きと密接に関連しており、エネルギー市場の変動期間中にさらなるコスト変動をもたらします。利益率構造は、バリューチェーン全体で、規模の経済と自社原料供給の恩恵を受けるCelaneseおよびEastman Estronのような統合トウ生産者にとって、一般的に安定しています。しかし、小規模または統合度が低いプレイヤーは、特に原材料コストが高い時期や地域競争が激しい時期に、より大きな利益率の圧力に直面します。メーカーの主要なコストレバーには、非常に発熱性の生産プロセスでのエネルギー消費、特定の地域での労働コスト、そしてますます増加するグローバル流通のための輸送コストが含まれます。参入障壁の高さにより、トウ市場での競争の激しさは中程度ですが、価格設定力には依然として影響を与えています。マルチセグメントまたは特殊なろ過技術などのフィルター設計におけるイノベーションは、ある程度のプレミアム価格設定を可能にします。しかし、標準的なトウ製品の場合、価格設定は主にコストプラスであり、特に主要地域で全体的なタバコ製品市場が成熟するにつれて、市場シェア保護のための調整が行われます。

タバコフィルター・トウ市場のサプライチェーンは複雑であり、少数の主要な上流原材料に大きく依存しています。セルロースアセテート・トウの場合、主要な原材料はアセテートフレーク市場であり、これは高アルファセルロースパルプ(通常は木材パルプ)と無水酢酸から製造されています。これにより、木材パルプの森林産業、および無水酢酸の石油化学産業へのかなりの上流依存が生じます。調達リスクは顕著です。地政学的不安定さは石油化学製品のサプライチェーンを混乱させ、無水酢酸の入手可能性に影響を与える可能性があります。一方、森林規制および環境問題は木材パルプの調達に影響を与える可能性があります。これらの主要投入物の価格変動は、常に課題です。木材パルプの価格は、木材の収穫時期、世界的な需要、および貿易政策に基づいて大きく変動する可能性があります。無水酢酸の価格は、原油および天然ガス価格に直接相関しており、エネルギー市場の変動期間中に上昇圧力を経験しています。たとえば、2021〜2022年の間に、エネルギー価格の上昇は、無水酢酸コストの平均15〜20%の増加に寄与しました。一部のフィルタータイプに使用される二次材料であるポリプロピレン市場は、グローバルポリマー市場および原油価格に関連する独自のサプライチェーンの脆弱性を持っています。歴史的に、2020年のパンデミックやその後の物流のボトルネックなどの世界的な出来事は、広範なサプライチェーンの混乱につながり、原材料と完成品の両方のリードタイムの延長と、大幅なコスト増加をもたらしました。DaicelおよびMitsubishi Chemicalのようなトウメーカーは、多様な調達戦略、長期契約、および戦略的在庫の維持を通じて、これらのリスクを積極的に管理しています。持続可能で生分解性ポリマー市場のソリューションへの推進も、原材料の動向に影響を与え、代替セルロース源およびバイオベースプラスチックへの研究開発を推進しており、将来のサプライチェーンを多様化する可能性がありますが、より広範な特殊化学品市場内での新しいコスト構造と技術的課題も導入しています。

世界のタバコフィルター・トウ市場は、統合された事業、技術的専門知識、および化学繊維市場内の広範な流通ネットワークにより、少数の主要プレイヤーがかなりの市場シェアを保持している、集中した競争環境を特徴としています。製造施設の設立に必要な高額な資本投資と、タバコ産業が要求する厳格な品質基準は、参入障壁として機能しています。

タバコフィルター・トウ市場の最近の開発は、容量拡張、持続可能性への取り組み、および進化する業界の需要を満たすための技術的進歩の組み合わせを反映しています。これらのマイルストーンは、市場が消費者の嗜好と規制圧力に継続的に適応していることを強調しています。

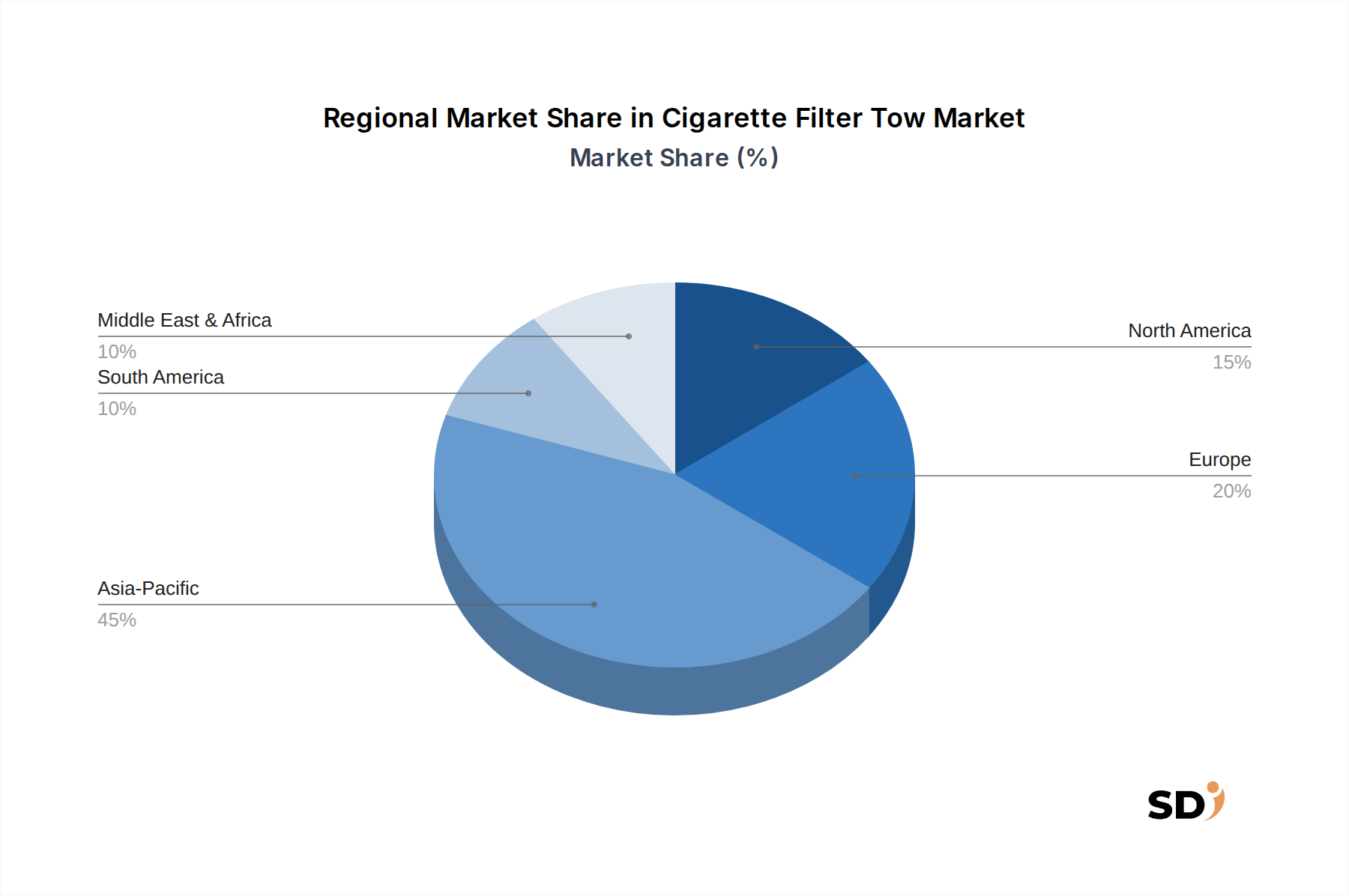

世界のタバコフィルター・トウ市場は、喫煙率、規制環境、および経済発展のばらつきによって形作られた distinctな地域ダイナミクスを示しています。アジア太平洋、北米、ヨーロッパ、および中東・アフリカは、独自の市場特性を持つ主要地域を表しています。

アジア太平洋は現在、タバコフィルター・トウ市場で最大の収益シェアを保持しており、予測期間中に年平均成長率(CAGR)5.8%と推定される最も急速に成長する地域になると予測されています。この堅調な成長は、中国、インド、インドネシアなどの国々における従来のタバコの大きな消費者基盤によって主に牽引されています。都市化、人口増加、および一部の地域での比較的緩やかな反喫煙規制は、トウの需要を継続的に促進しています。主要な国内および国際的なタバコ会社の存在も、その市場での地位をさらに強固にしています。

ヨーロッパは成熟した市場であり、約2.9%の控えめなCAGRを示すと予想されています。強力な公衆衛生キャンペーンと課税により喫煙率は着実に低下していますが、プレミアムおよび革新的なフィルター設計への需要は続いています。ここでの焦点は、ろ過、生分解性、および新しい感覚的特徴を強化したフィルターを含む、製品の差別化にあります。厳格なEU規制も、高品質で準拠したトウの需要を牽引し、安定した、しかしゆっくりと縮小するタバコ製品市場に貢献しています。

北米は別の成熟した地域であり、約2.5%のCAGRが予想されています。ヨーロッパと同様に、従来の喫煙率の低下と代替ニコチン製品の台頭は、市場の拡大を制約しています。しかし、既存のタバコブランドの安定した交換需要と、残りの消費者のためのプレミアムおよび特殊フィルター・トウへの推進が市場価値を支えています。フィルターコンポーネントと持続可能な材料におけるイノベーションも、小規模ながら主要なドライバーです。

中東・アフリカは、推定CAGR4.0%で、成長の可能性のある地域として浮上しています。可処分所得の増加、人口増加、およびいくつかの国での比較的穏健な規制環境などの要因は、従来のタバコ、したがってフィルター・トウの持続的な需要に貢献しています。アジア太平洋と比較して絶対値では小さいですが、この地域はかなりの未開発の可能性を提供しており、グローバルなトウメーカーからの投資を引きつけています。ここでの需要は主に標準的なセルロースアセテート・トウ向けですが、より高度なろ過オプションへの徐々な移行が見られます。

日本のタバコフィルター・トウ市場は、先進国市場としての特徴を強く持ちながら、独自の動向を示しています。市場規模としては、世界市場と比較して大きくはありませんが、品質と技術革新への高い要求が特徴です。国内での喫煙率は長年にわたり着実に減少傾向にあり、公衆衛生政策、増税、健康意識の高まりなどがその主な要因です。しかし、この低下傾向にもかかわらず、既存の喫煙者層からの安定した需要、特にプレミアム製品や特殊なフィルター特性を持つ製品への需要は依然として存在します。市場における主要な日本企業としては、Daicelがセルロースアセテート生産技術において、またMitsubishi Chemicalがフィルター・トウ製造に使用される材料供給において、重要な役割を果たしています。これらの企業は、高度な研究開発能力を活かし、高品質で差別化された製品を提供することで、市場での競争力を維持しています。規制面では、日本国内のタバコ製品には、タールやニコチンの含有量に関する自主規制や、製品の安全性に関する基準が適用されており、これらはフィルター・トウの品質と性能に直接影響します。JIS(日本産業規格)のような一般的な工業規格は、間接的に品質管理に寄与する可能性がありますが、タバコ製品に特化した直接的な規制フレームワークは、国際的な基準や業界自主規制に準拠する形となります。流通チャネルにおいては、大手タバコメーカーがトウメーカーから直接購入するB2Bモデルが主流です。消費者の行動パターンとしては、健康志向の高まりから、より低ニコチン・低タール製品や、フレーバー付きカプセルなどの付加価値を持つフィルターへの関心が見られます。また、環境問題への意識も高まっており、将来的には生分解性素材を使用したフィルターへの需要が伸びる可能性も指摘されています。市場における価格設定は、原材料(木材パルプ、無水酢酸など)の国際的な価格変動の影響を受けつつも、大手メーカーとの長期契約によって比較的安定していると考えられます。全体として、日本のタバコフィルター・トウ市場は、成熟しており、技術革新、品質、そして持続可能性への対応が今後の成長を左右する鍵となるでしょう。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 4.5% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

「タバコフィルター・トウ(Yタイプ、Zタイプ)、種類(セルロースアセテート(CA)、ポリプロピレン(PP))、北米、南米、欧州、中東・アフリカ、アジア太平洋地域別予測2026-2034」に関する本市場調査レポートは、最高精度の市場インサイトを確保するため、堅牢かつ多角的な調査手法を採用しています。当社の手法は、厳密な一次調査と広範な二次データ分析を組み合わせ、高度な需要モデリングと照合しています。各レポートは購入日時点まで綿密に更新され、最新の市場動向を反映しています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 調達ディレクター / グローバルソーシングマネージャー | 35% |

| 研究開発責任者 / 製品イノベーションリード | 30% |

| グローバルセールス&マーケティングディレクター | 25% |

| 規制業務責任者 / コンプライアンスオフィサー | 10% |

| Company Type | Representation (%) |

|---|---|

| タバコフィルター・トウメーカー | 35% |

| 主要タバコ製品メーカー | 30% |

| セルロースアセテート&PP原材料サプライヤー | 20% |

| フィルターロッド機械メーカー | 10% |

| 特殊化学品/ポリマー販売代理店 | 5% |

一次調査は、当社の市場インテリジェンスの礎をなし、全体的な調査努力の約75%を占めます。これには、バリューチェーン全体にわたる主要なステークホルダーとの詳細かつ構造化されたインタビューおよびディスカッションが含まれ、専門家パネルディスカッションによって補完されます。業界専門家と国別アナリストのグローバルネットワークにより、指定されたすべての地域(北米、南米、欧州、中東・アフリカ、アジア太平洋)での包括的なエンゲージメントが促進されます。

一次調査の主要な参加者には以下が含まれます。

企業タイプ:

職位/インタビュー対象ステークホルダー:

二次調査は、一次調査の結果を補完し、全体的な調査フレームワークに約25%貢献します。この段階では、広範な信頼できる情報源からの広範なデータ収集と分析が含まれ、市場ベンチマーキングと一次調査の洞察の検証が可能になります。当社のアナリストは、独自のデータベースと公開されている情報の組み合わせを活用します。

使用される情報源には以下が含まれます。

当社の市場規模測定および予測手法は、トップダウンアプローチとボトムアップアプローチの堅牢な組み合わせを採用し、複数レベルのデータトライアングル(三角測量)と組み合わせています。これにより、市場推定値が複数の視点から一貫して検証されることが保証されます。

ボトムアップアプローチ: この方法では、以下のような詳細レベルからのデータを集計します。

トップダウンアプローチ: これには、より広範な業界集計(例:世界のタバコ市場総額、セルロースアセテートのグローバル生産量)から開始し、市場シェア、用途、地域分布に基づいてそれらを分解して、タバコフィルター・トウの市場推定値を導き出すことが含まれます。

データトライアングル: 当社の推定値は、一次インタビューから得られた市場インテリジェンス、二次調査の結果、および社内の独自データベースを通じて厳密にクロス検証され、不一致を最小限に抑え、精度を高めます。高度な統計ツールと予測モデルが、過去のトレンド、マクロ経済要因、および業界固有の推進要因と制約に基づいて、市場成長率(CAGR)とセグメント予測を導き出すために適用されます。

当社は、85-90%の推定データ精度レベルを保証します。この高レベルの精度は、綿密な4段階の検証プロセスを通じて達成されます。

市場の拡大は、特に発展途上地域における継続的なタバコ生産によって推進されています。特殊なYタイプおよびZタイプフィルターの需要も、4.5%のCAGR予測に貢献しています。

主要な製品タイプには、セルロースアセテート(CA)およびポリプロピレン(PP)フィルター・トウが含まれます。アプリケーションセグメントはYタイプとZタイプに分類され、業界全体で様々なろ過要件に対応しています。

市場の成長は、世界的な禁煙キャンペーンと厳格な健康規制の増加によって抑制されています。代替ニコチンデリバリーシステムの採用増加も、従来のフィルター・トウの需要に課題を提示しています。

市場の価格設定は、主にセルロースパルプや石油化学製品などの原材料コストの影響を受けます。製造効率とサプライチェーンのダイナミクスも、フィルター・トウ製品のコスト構造に影響を与えます。

アジア太平洋地域が最大の市場シェアを占めており、推定45%です。この優位性は、中国やインドなどの国における高いタバコ消費率、大規模なタバコ製造拠点、および大きな消費者人口によるものです。

WHOタバコ規制条約(FCTC)のガイドラインや各国の健康政策を含む規制環境は、フィルター・トウの仕様に影響を与えます。規制はしばしば有害物質の削減に焦点を当てており、フィルターの設計や材料の選択に影響を与えます。