1. パンデミック後の投資鋳造用セラミックコア市場はどのように適応しましたか?

航空宇宙および防衛セクターの回復に特に牽引され、市場は回復力を見せています。長期的な構造的変化には、先進材料と複雑な形状の需要増加が含まれており、積層造形などの製造プロセスにおけるイノベーションを推進しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

投資鋳造用セラミックコア

投資鋳造用セラミックコアSenior Analyst

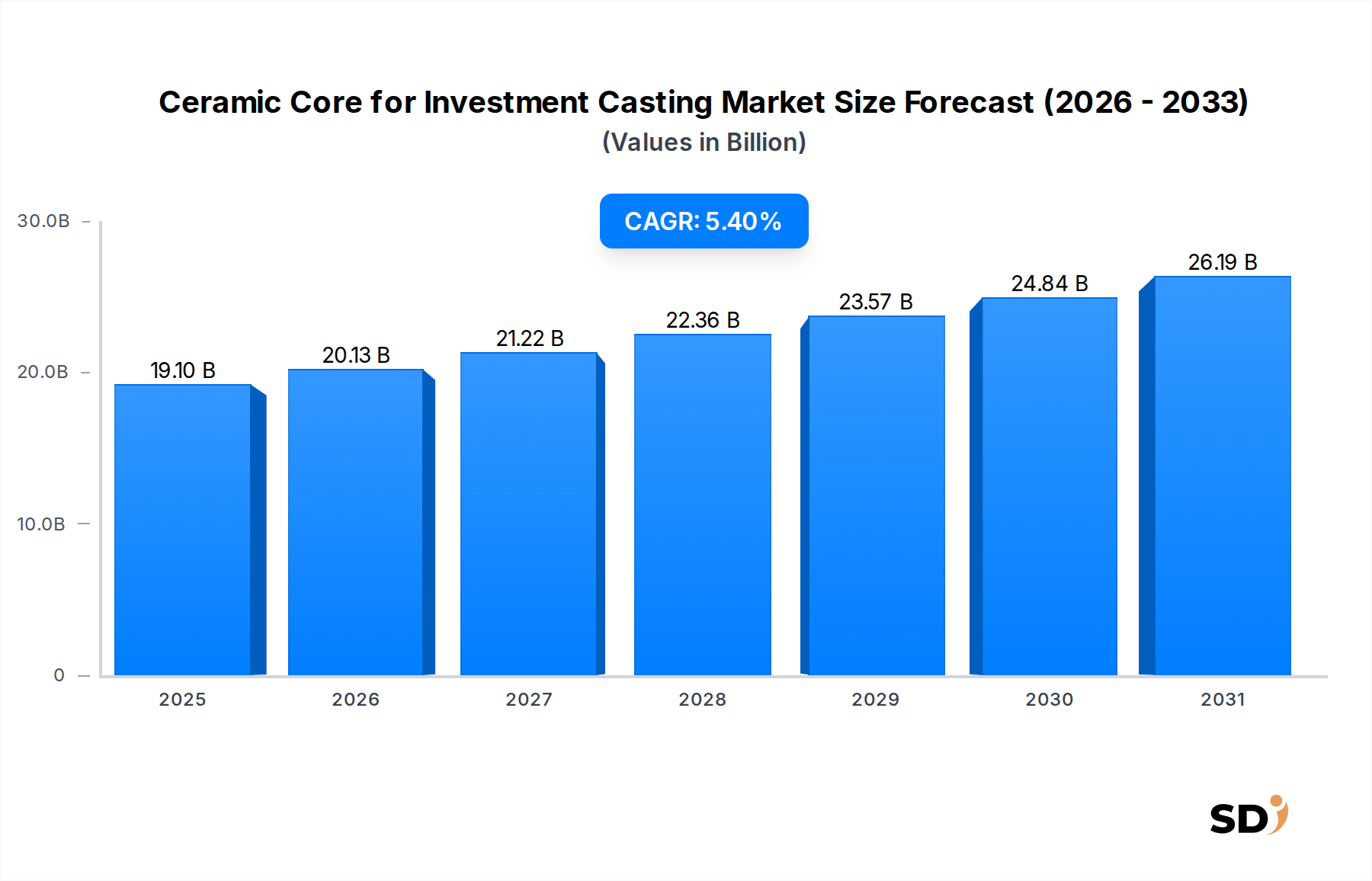

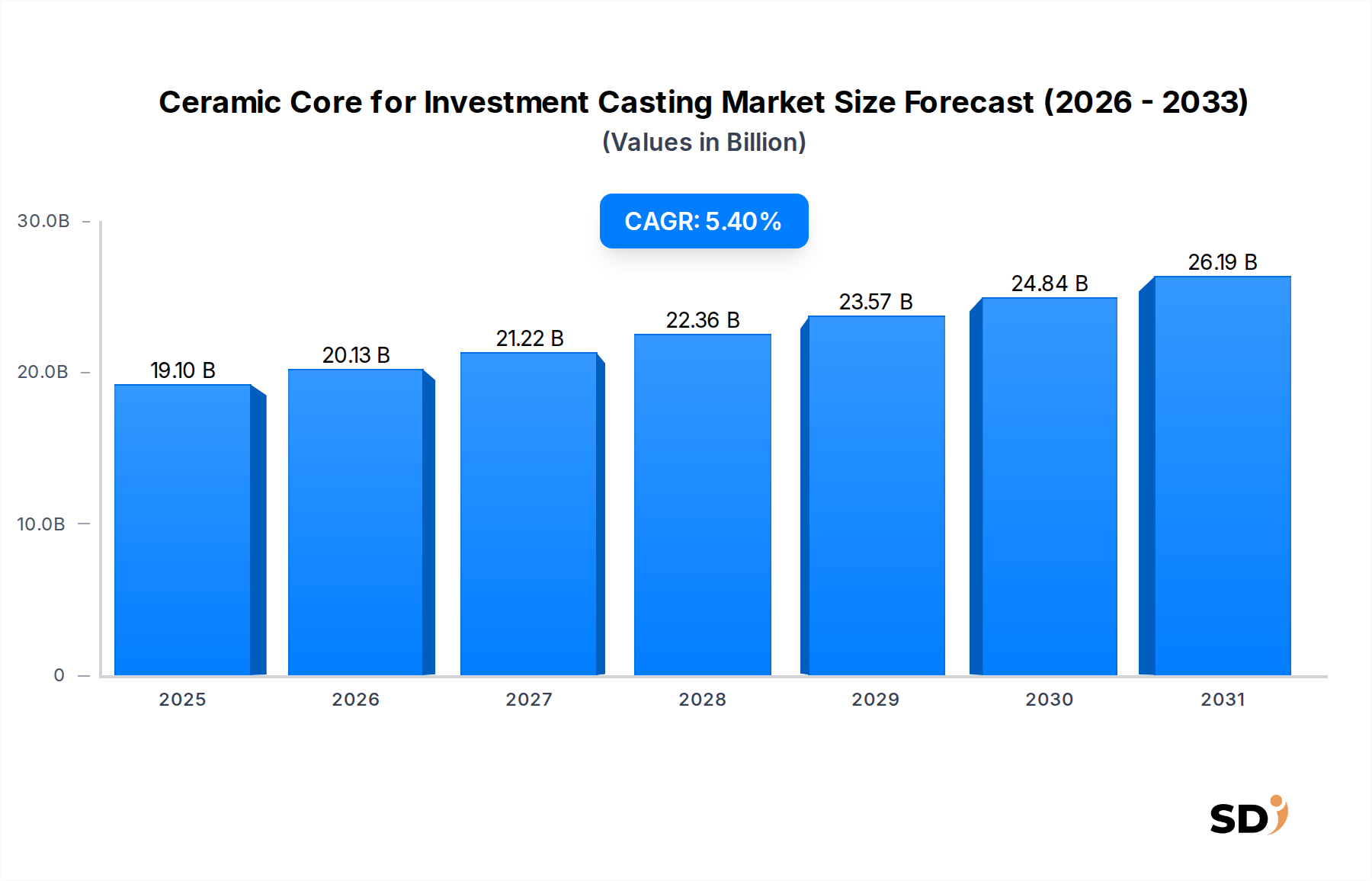

世界のセラミックコア・インベストメント・キャスティング市場は、2025年に191億米ドルと評価されており、大幅な拡大が見込まれます。2033年までの年平均成長率(CAGR)は5.4%と堅調に推移すると予測されており、重要な産業分野全体での持続的な需要を反映しています。この成長軌道は、主に航空宇宙、防衛、発電分野における高性能で複雑な金属部品への要求の高まりによって支えられています。セラミックコアはインベストメント・キャスティングプロセスに不可欠であり、タービンブレード、ベーン、その他の重要なエンジン部品に不可欠な高温合金での複雑な内部形状の製造を可能にします。

市場の拡大は、航空機エンジンや産業用ガスタービンの燃費向上と運用性能向上への継続的な取り組みによって恩恵を受けるインベストメント・キャスティング市場全体と密接に関連しています。特にシリカベース、アルミナベース、ジルコンベースのセラミック組成における材料の進歩は、極端な温度での優れた耐火性と寸法安定性を提供する上で極めて重要です。特に航空宇宙・防衛市場における、より軽量で耐久性の高い材料への移行は、精密セラミックコアの必要性をさらに増幅させています。さらに、金型やコアの製造における付加製造プロセスの採用の増加は、3Dプリントセラミックス市場の側面として、リードタイムとプロトタイピングコストを削減する、高度にカスタマイズされた複雑なコア設計の新たな機会を生み出しています。地理的には、北米とヨーロッパは、確立された航空宇宙および発電産業により、依然として大きなシェアを占めていますが、アジア太平洋地域は、工業化と国内航空宇宙およびエネルギーインフラへの投資の増加によって牽引される急速な成長を示すと予想されています。材料科学、先進製造技術、厳格な応用要求の複雑な相互作用は、セラミックコア・インベストメント・キャスティング市場の状況を形成し続けるでしょう。

応用:タービンブレードセグメントは、現在、世界のセラミックコア・インベストメント・キャスティング市場において主要な収益シェアを占めており、その主導的な地位を維持すると予測されています。このセグメントの優位性は、単結晶(SX)および指向性凝固(DS)タービンブレードの製造においてセラミックコアが果たす重要な役割に由来しており、これらは先進ジェットエンジンおよび高効率産業用ガスタービンに不可欠な部品です。これらのブレードに必要な内部冷却通路と複雑な形状は、インベストメント・キャスティングプロセス中に精密に設計されたセラミックコアを使用することによってのみ達成できます。タービンブレードが耐える極端な動作温度と機械的応力は、同等に堅牢で寸法安定性の高いセラミックコアを必要とする、卓越した高温強度、クリープ耐性、および耐酸化性を備えた材料を必要とします。

Morgan Advanced Materials、PCC Airfoils、CoorsTekなどの主要プレイヤーは、タービンブレード用途向けの特殊セラミックコアの開発と供給に多額の投資を行っています。彼らの優位性は、主要な航空宇宙および発電OEMとの長年の関係、広範な研究開発能力、および飛行クリティカル部品に要求される厳格な品質管理プロトコルに根ざしています。次世代航空機およびより効率的な発電プラントへの需要は、高度なタービンブレード設計に対する要求の増加に直接つながり、結果としてこのセグメントにおける革新と生産量の増加を牽引しています。この分野の成長は、世界中の軍用航空機の近代化プログラムと民間航空部門の堅調な拡大によってさらに推進され、高性能タービンブレードの継続的な供給を必要としています。これらのコアの特殊な性質は、しばしば高純度アルミナベースのセラミックコアまたはジルコンベースの材料で作られた複雑で多部品の設計を採用しており、より単純なコアタイプと比較してプレミアム価格とより高い研究開発投資を要求します。

タービンベーンおよび燃焼室の市場も重要な機会を提供していますが、タービンブレードに関連する寸法精度、材料要求、および性能の重要性により、最も価値の高い応用となっています。メーカーがエンジン効率の限界を押し広げ続け、ますます複雑で耐久性のあるセラミックコアを必要とする内部冷却システムの必要性を高めているため、このセグメントのシェアはさらに統合されると予想されます。超合金向けのインベストメント・キャスティング市場の進歩と、高精度で高完全性のコア構造を製造するセラミックコアメーカーの能力との相乗効果が、セラミックコア・インベストメント・キャスティング市場におけるタービンブレードセグメントの持続的なリーダーシップを決定します。新しいセラミック材料および革新的な製造プロセス(3Dプリントセラミックス市場によって活用されるものを含む)に関する継続的な研究は、より軽量で、より強力で、より熱効率の高いタービンブレードの将来の需要を満たす鍵となり、タービンブレードセグメントの主要な収益地位をさらに強固にするでしょう。

セラミックコア・インベストメント・キャスティング市場は、技術的進歩と産業需要の融合、そして固有の材料およびプロセスの複雑さによって大きく影響を受けています。

ドライバー:

制約:

世界のセラミックコア・インベストメント・キャスティング市場は、技術革新、戦略的パートナーシップ、および地域拡大を通じて市場シェアを争う、いくつかの確立されたプレーヤーとニッチスペシャリストの存在を特徴としています。競争環境は、精度、材料科学の専門知識、および重要な最終用途産業への信頼性の高いサプライチェーンの必要性によって形成されています。

セラミックコア・インベストメント・キャスティング市場における最近の進歩と戦略的な動きは、進化する産業需要への革新と適応の期間を強調しています。提供されたデータからの具体的な公開発表は限られていますが、一般的な業界トレンドが主要な開発を示しています。

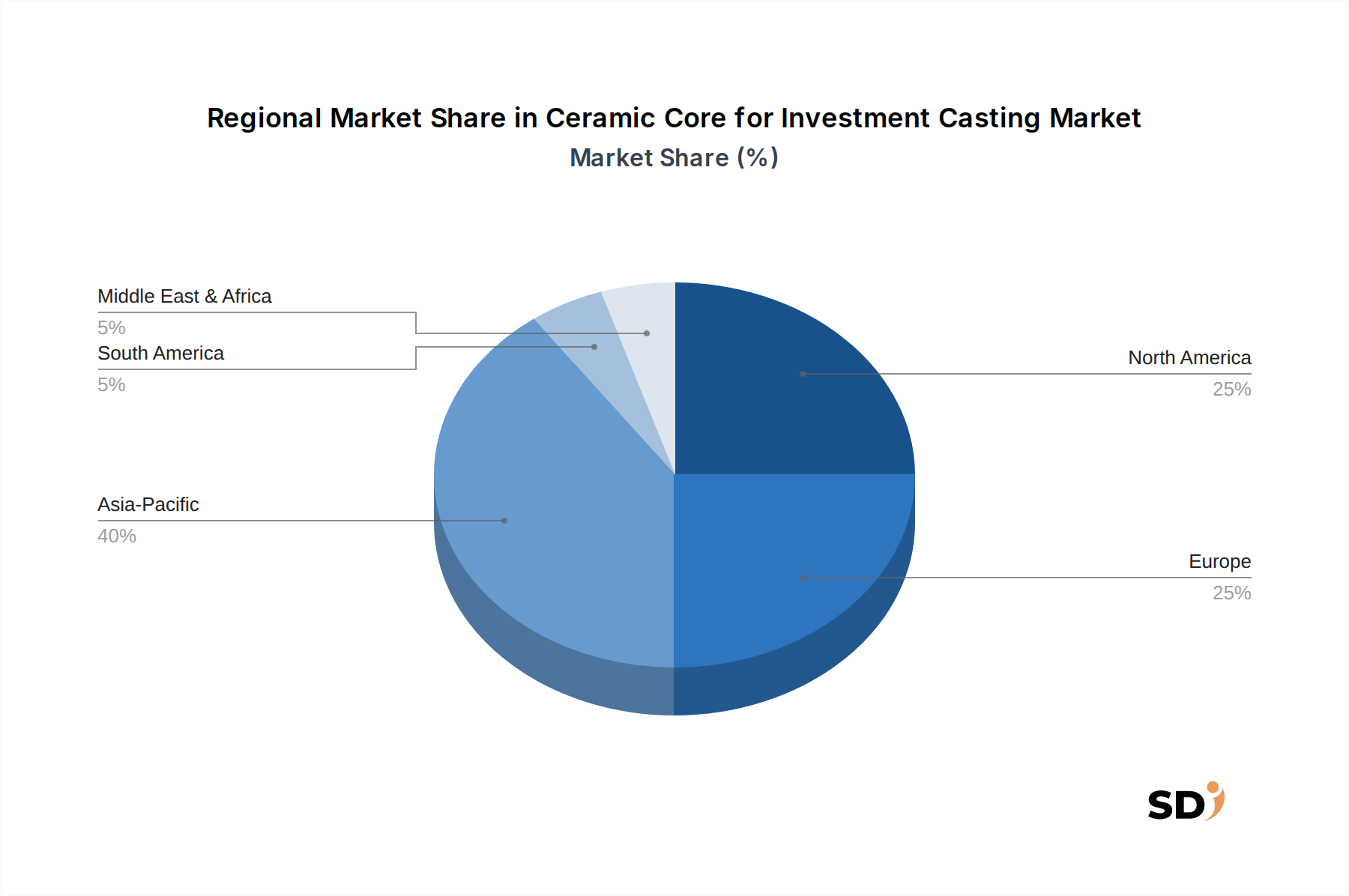

世界のセラミックコア・インベストメント・キャスティング市場は、工業化のレベル、技術の採用、および主要な最終用途産業の存在によって影響を受ける、明確な地域ダイナミクスを示しています。

北米は、特に米国における成熟した堅牢な航空宇宙・防衛市場に牽引され、依然として主要な地域です。主要な航空機メーカー、防衛請負業者、および発電会社は、高精度セラミックコアの継続的な供給を必要としています。この地域は、 significantな研究開発投資、高度な製造能力、および高品質基準を保証する強力な規制フレームワークの恩恵を受けています。この成熟度は significantな収益シェアにつながりますが、成長率はおそらく新興地域と比較して低い可能性があります。複雑なタービンブレードとベーンへの需要がここでの主な推進要因です。

ヨーロッパは2番目に大きいシェアを占めており、英国、ドイツ、フランスなどの国々は、航空宇宙(例:Airbus、Rolls-Royce)および産業用ガスタービン製造のハブとなっています。主要な先進セラミックス市場サプライヤーおよび研究機関の存在は、市場をさらに強化します。厳格な品質要件と高性能合金への焦点は、洗練されたセラミックコアの需要を維持しています。ヨーロッパの効率と環境規制への焦点は、コア材料とプロセスの革新も推進しています。耐火材料市場製品、先進セラミックコアを含む、への需要は一貫して高いです。

アジア太平洋は、セラミックコア・インベストメント・キャスティング市場で最も急速に成長している地域になると予測されています。この成長は、急速な工業化、国内航空宇宙および防衛能力(特に中国とインド)への投資の増加、および発電インフラの拡大によって推進されています。伝統的にコスト効率の高いソリューションに焦点を当ててきましたが、この地域は急速に先進製造技術を採用しており、より高性能なコアを要求しています。自動車および産業機械の製造拠点の拡大も、セラミックコア製造における射出成形市場能力の需要増加に貢献しています。国内インベストメント・キャスティング市場能力の開発は、セラミックコア消費の主要な推進要因です。

中東・アフリカは、主にエネルギーセクター(石油・ガス、発電)への投資、および(より程度は低いですが)地域の航空宇宙の願望(例:GCC諸国)によって牽引され、新興の成長を示しています。セラミックコアに大きく依存する産業用ガスタービン市場コンポーネントへの需要は、 significantな要因です。より小さな基盤から始まりますが、インフラ開発の増加と戦略的パートナーシップが市場の拡大を促進しています。トルコと南アフリカは、その産業基盤を持っており、この地域における主要市場であり、ますます高度なアルミナセラミックス市場とジルコンベースセラミックコアを必要としています。

セラミックコア・インベストメント・キャスティング市場は、精度、複雑さ、および効率の向上を目的としたいくつかの破壊的な技術革新によって推進される変革期を迎えています。これらの進歩は、航空宇宙や産業用ガスタービンなどの高性能最終用途セクターからの絶え間なく高まる需要を満たすために不可欠です。

最も significantな革新の1つは、セラミックコアのための付加製造(AM)、しばしば3Dプリントセラミックス市場と呼ばれるものの出現です。立体光造形(SLA)やバインダージェッティングなどの技術は、CADモデルから直接複雑なセラミックコア形状を印刷するために適応されています。これにより、高価で時間のかかるハードツーリングの必要性がなくなり、リードタイムが劇的に短縮され、迅速なプロトタイピングが可能になります。複雑な低生産量コンポーネントの採用タイムラインはすでに短く、高生産量用途ではパイロットプログラムが見られます。研究開発投資は substantialであり、材料特性(例:グリーン強度、バーンアウト特性)、印刷解像度、およびコスト効率の向上に焦点を当てています。この技術は、伝統的な射出成形市場と複雑なコアのためのスリップ鋳造に依存する既存のビジネスモデルを根本的に脅かし、比類のない設計の自由とカスタマイズを提供します。また、タービンブレードの真に最適化された内部冷却通路を作成し、エンジン効率を向上させることも可能にします。

革新のもう1つの重要な分野は、高度な材料配合です。研究者は、耐火性、寸法安定性、浸出性、および表面仕上げを向上させるために、新しいセラミック組成とバインダーを継続的に開発しています。これには、ムライトベースセラミックコアの微調整、高純度アルミナセラミックス市場の強化、および特定の超合金との相互作用と鋳造条件のためのジルコンベースセラミックコアの最適化が含まれます。これらの革新は、セラミック金属反応を最小限に抑え、残留応力を低減し、インベストメント鋳造の全体的な品質を向上させることを目指しています。研究開発投資は、ナノコンポジットセラミックス、新しいバインダーシステム、および高温材料挙動の理解に集中しています。これらの進歩は、より高性能なコンポーネントを製造し、より要求の厳しい用途に拡大することを可能にすることによって、既存のビジネスモデルを強化し、事実上、先進セラミックス市場の限界を押し広げています。

最後に、デジタルシミュレーションとAI主導の設計最適化は、セラミックコアの設計と製造に革命をもたらしています。計算流体力学(CFD)と有限要素解析(FEA)は、鋳造中の溶融金属の流れ、凝固パターン、およびコア応力を予測するために使用されます。これにより、エンジニアは仮想的にコア設計を最適化し、高価な物理プロトタイプの必要性を減らし、欠陥を最小限に抑えることができます。AIアルゴリズムは、鋳造トライアルからの膨大なデータセットを分析するために展開されており、人間のエンジニアよりも速く最適なコア設計とプロセスパラメータを特定しています。この技術は主に、設計プロセスをより効率的かつ正確にすることで既存のモデルを強化し、収率の向上と開発コストの削減につながります。これらのデジタルツールのインベストメント・キャスティング市場バリューチェーン全体への統合は、設計から最終検査までの運用を合理化し、セラミックコアを使用した欠陥のない高性能コンポーネントの製造を保証します。

セラミックコア・インベストメント・キャスティング市場は、特に航空宇宙、防衛、発電などの高リスク産業におけるその重要な役割を考慮して、厳格な規制および政策の状況の中で運営されています。これらのフレームワークへの準拠は、単なるコンプライアンスの問題ではなく、先進セラミックス市場全体での市場参入と競争優位性の前提条件です。

航空宇宙分野では、米国連邦航空局(FAA)や欧州航空安全機関(EASA)などの主要な監督機関が、セラミックコアを使用したインベストメント・キャスティングによって製造されたものを含む航空機コンポーネントの厳格な認証プロセスを義務付けています。これにより、サプライヤーは、設計および開発から製造およびサービスまでを網羅する、AS9100D(航空宇宙品質マネジメントシステム)などの品質管理システムに準拠する必要があります。セラミックコアメーカーにとって、これは材料調達、プロセス制御、および最終検査の綿密な文書化を意味し、寸法精度、材料完全性、および浸出性を保証します。コアの欠陥は、最終コンポーネントの耐空性に影響を与える可能性があるためです。航空宇宙・防衛市場における燃費向上と排出量削減への取り組みは、複雑な内部冷却通路を可能にする革新的なコア設計を推進しており、これは環境政策によって間接的に影響を受けています。

産業用ガスタービン市場全体では、国際標準化機構(ISO)の基準、特にISO 9001(品質マネジメント)が普遍的に適用されています。品質を超えて、EUのREACH(化学物質の登録、評価、認可、制限)規制などの環境規制は、セラミックコアに使用されるものを含む、耐火材料市場内の原材料の選択と取り扱いに影響を与えます。メーカーは、シリカベースのセラミックコア、アルミナベースのセラミックコア、およびその他の配合物が、有害物質の制限に準拠していることを保証する必要があります。使用済みセラミックコアおよび関連する鋳造廃棄物の安全な処分も、国内および地域の環境保護庁のガイドラインの下にあり、材料リサイクルとより持続可能な製造プロセスへの取り組みを推進しています。

最近の政策変更は、特にグローバルな混乱の後、サプライチェーンの回復力とトレーサビリティを中心としたものとなることがよくあります。政府は、国内調達を奨励したり、重要物資の戦略的備蓄を確立したりすることが増えており、これはセラミックコアメーカーのグローバル調達戦略に影響を与える可能性があります。さらに、貿易政策と関税は、原材料または完成したセラミックコアのコストと入手可能性に影響を与え、グローバル市場のダイナミクスに影響を与える可能性があります。エネルギー効率を促進し、炭素排出量を削減するための規制努力は、より効率的なエンジンとタービンを可能にするコンポーネントへの需要を推進することにより、間接的にインベストメント・キャスティング市場に影響を与え、それによって高度なセラミックコアを必要とします。急成長している3Dプリントセラミックス市場も、特に重要な用途において、材料の資格認定とプロセス検証に関する進化する基準に直面しており、革新的な製造アプローチが、従来のメソッドと同じ厳格な安全性とパフォーマンスのベンチマークを満たしていることを保証します。

日本のセラミックコア・インベストメント・キャスティング市場は、その高度な製造技術、航空宇宙、自動車、およびエネルギー分野における厳格な品質基準、そして技術革新への継続的な投資によって特徴づけられています。市場規模は、グローバル市場における成長トレンドと連動し、特に航空宇宙産業や産業用ガスタービンの分野での需要拡大に牽引されています。日本の経済は、成熟した産業基盤と高い技術力を有しており、これがセラミックコアの高性能化および精密化の要求を促進しています。市場は、今後数年間で安定した成長を維持すると予測されますが、その成長率は、グローバルな景気動向や主要産業における投資動向に影響されると考えられます。日本国内に拠点を置く、または日本で活動する主要企業としては、Noritakeが工業用セラミックス、特に特殊鋳造用途向けのセラミックコアの製造で長年の経験と実績を持っています。また、Aero Engine Corporation of China (AECC)のような中国の主要航空宇宙メーカーも、日本市場への参入や協力関係を通じて、セラミックコアの需要に影響を与える可能性があります。さらに、FILTEC PRECISION CERAMICSのような企業も、精密セラミック部品の提供を通じて、この分野で重要な役割を果たしています。これらの企業は、日本の厳しい品質要求に応えるための高度な製造技術と研究開発能力を備えています。

日本における規制および標準化の枠組みは、この産業に大きな影響を与えています。特に、JIS(日本産業規格)は、セラミック材料の品質と性能に関する基準を提供しており、製品の互換性と信頼性を確保するために不可欠です。航空宇宙分野においては、FAA(連邦航空局)やEASA(欧州航空安全機関)の認証要件が、間接的に日本のサプライヤーにも適用されることがあります。これは、製品の設計、製造プロセス、および品質管理における厳格な遵守を要求します。また、環境規制に関しても、PRTR法(特定化学物質の環境排出量把握管理促進法)などの国内法規は、製造プロセスにおける化学物質の使用と排出の管理を義務付けており、持続可能な製造慣行の採用を促進しています。消費者の行動パターンとしては、品質、信頼性、および長期的なパフォーマンスが最優先されます。特に航空宇宙や自動車産業では、サプライヤーの選定において、技術力、品質保証体制、および納期遵守能力が重視されます。販売チャネルは、主にB2B(企業間取引)であり、主要なエンドユーザー企業との直接的な関係構築が不可欠です。

日本市場におけるセラミックコアの価格は、その特殊性と高付加価値性から、一般的に高水準で推移すると考えられます。例えば、191億米ドルのグローバル市場規模のうち、日本市場が占める割合は、その技術力と産業基盤を考慮すると substantialなものとなるでしょう。具体的な金額は報告書によって異なりますが、日本円に換算すると、高品質なセラミックコアは数十万から数百万円の範囲になることも珍しくありません。市場は、継続的な技術革新、特に軽量化、高強度化、および複雑な内部構造の実現に向けた研究開発によって、今後も進化していくと予想されます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 5.4% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の市場規模算出および予測は、主に70~80%を占める広範な一次調査プログラムによって行われています。この堅牢なアプローチにより、データは現在の市場力学、ニュアンスのある業界の見解、および主要なステークホルダーからの直接の新たなトレンドを反映することが保証されます。当社の一次調査には、電話、仮想会議、および可能な場合は対面での議論を含むさまざまなチャネルを通じて実施される、詳細で構造化されたインタビューが含まれます。これらのエンゲージメントは、市場の需要、供給の力学、競争環境、価格設定戦略、技術的進歩、規制の影響、およびセラミックコア投資鋳造市場内の地域固有の特性に関連する定性的洞察と定量的データを収集するように設計されています。

包括的なビューを提供するために、バリューチェーン全体にわたって慎重に選択されたインタビュー対象者があります。関与した特定の会社の種類は次のとおりです。

インタビューされたステークホルダーは、戦略的および運用的な役割を担っており、技術開発から市場の商業化まで、さまざまな視点を捉えることができます。主な役職は次のとおりです。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 研究開発ディレクター/材料科学リーダー | 30% |

| 調達マネージャー/サプライチェーンディレクター | 25% |

| 製造オペレーションマネージャー/生産責任者 | 25% |

| シニア冶金学者/鋳造エンジニアリングマネージャー | 20% |

| Company Type | Representation (%) |

|---|---|

| セラミックコアメーカー | 30% |

| 投資鋳造工場 | 30% |

| 航空宇宙・産業用ガスタービンOEM | 20% |

| 特殊セラミック原料サプライヤー | 10% |

| 積層造形サービスプロバイダー | 10% |

一次調査を補完する二次調査は、当社の方法論の20~30%を占めます。このフェーズは、市場の基礎的な理解を確立し、一次調査の結果を検証し、データギャップを特定するために重要です。当社の二次調査は、信頼できる権威ある情報源を幅広く活用しており、調査結果の独立性と完全性を維持するために、他の市場調査ウェブサイトは厳密に除外されています。

利用される主な情報源は次のとおりです。

当社の市場推定方法論は、トップダウンアプローチとボトムアップアプローチの厳密な組み合わせを採用しており、さらに多層的なデータ三角測量によって強化されています。これにより、包括的で堅牢な市場規模の評価と予測が保証されます。

ボトムアップアプローチ:この方法では、市場を詳細なパラメータでセグメント化し、個々の推定値を集計します。セラミックコア投資鋳造市場の場合、使用される主な指標と変数は次のとおりです。

トップダウンアプローチ:これには、より広範な投資鋳造市場、そしてSubsequently、セラミックコアの特定のサブセグメントを分析することが含まれます。マクロ経済要因、業界の成長ドライバー、および最終用途アプリケーションの成長(例:航空宇宙、産業用ガスタービン)は、全体的な市場の軌跡を予測するために、批判的に評価されます。

データ三角測量:一次および二次調査、およびトップダウンおよびボトムアップ分析から派生したすべてのデータポイントは、相互参照および検証され、すべての市場セグメント、地域、および予測年(2026~2034年)にわたって一貫性と精度を確保します。この反復プロセスは、初期推定値を洗練し、より堅牢な市場規模を提供するのに役立ちます。

データ整合性へのコミットメントは最優先事項です。当社の市場予測および分析のデータ精度レベルは、推定85~90%を保証します。この高レベルの精度は、多段階の検証プロセスを通じて達成されます。

航空宇宙および防衛セクターの回復に特に牽引され、市場は回復力を見せています。長期的な構造的変化には、先進材料と複雑な形状の需要増加が含まれており、積層造形などの製造プロセスにおけるイノベーションを推進しています。

投資鋳造用セラミックコア市場は2025年に191億ドルと評価されました。2033年までの年平均成長率(CAGR)5.4%で成長すると予測されており、安定した拡大を示しています。

ムライトベースセラミックコアなどの新しい素材タイプと、積層造形などの高度な製造プロセスの開発が含まれます。これらの進歩により、タービンブレードなどの用途に不可欠な、非常に複雑なコア形状とパフォーマンスの向上が可能になります。

セラミックコアに特化した規制は限られていますが、業界は航空宇宙や医療などの最終用途セクターにおける品質とパフォーマンス基準によって大きく影響されます。これらの厳格な基準への準拠は、材料選択、製造の一貫性、および検証プロセスを推進します。

投資は、モーガンアドバンストマテリアルズやクアーズテックなどの確立されたプレーヤーによる材料科学と先進製造技術の研究開発に集中しています。戦略的投資は、複雑でマルチピースコアの生産能力の拡大に焦点を当てています。

成長は主に、タービン部品に対する航空宇宙産業からの需要の増加、および高性能鋳造を必要とする自動車および産業用途によって牽引されています。より軽量で強力、そしてより複雑な部品の必要性が、さまざまなセクターでの高度なセラミックコアの採用を促進しています。