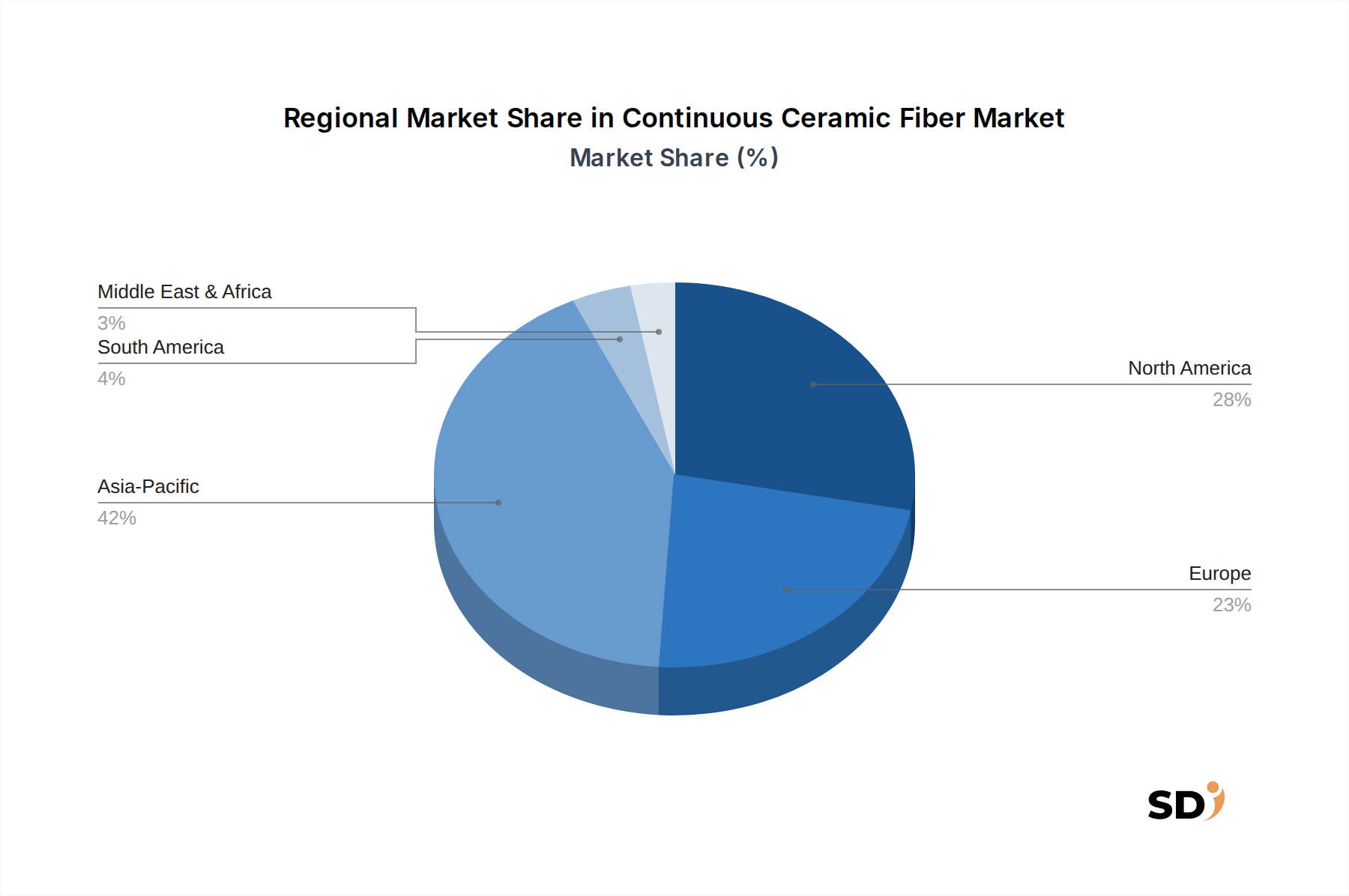

1. どの地域が連続セラミックファイバー市場をリードしていますか?

アジア太平洋地域は、堅調な産業製造と自動車・航空宇宙分野での採用増加に牽引され、最大の市場シェアを占めると予測されています。日本や中国などの主要メーカーが操業し、先端材料の需要が高い国々からの貢献が大きいです。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

連続セラミックファイバー

連続セラミックファイバーSenior Analyst

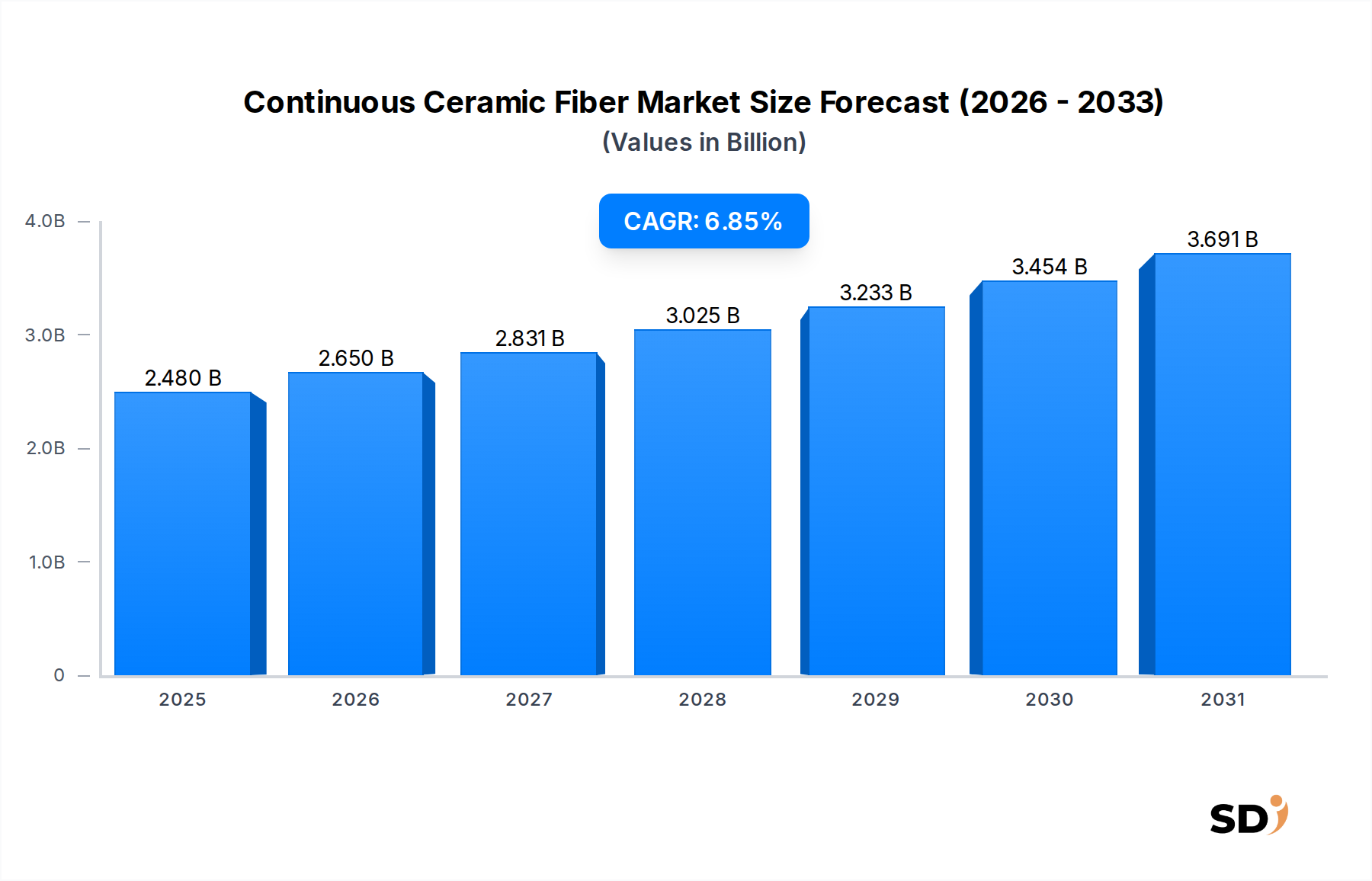

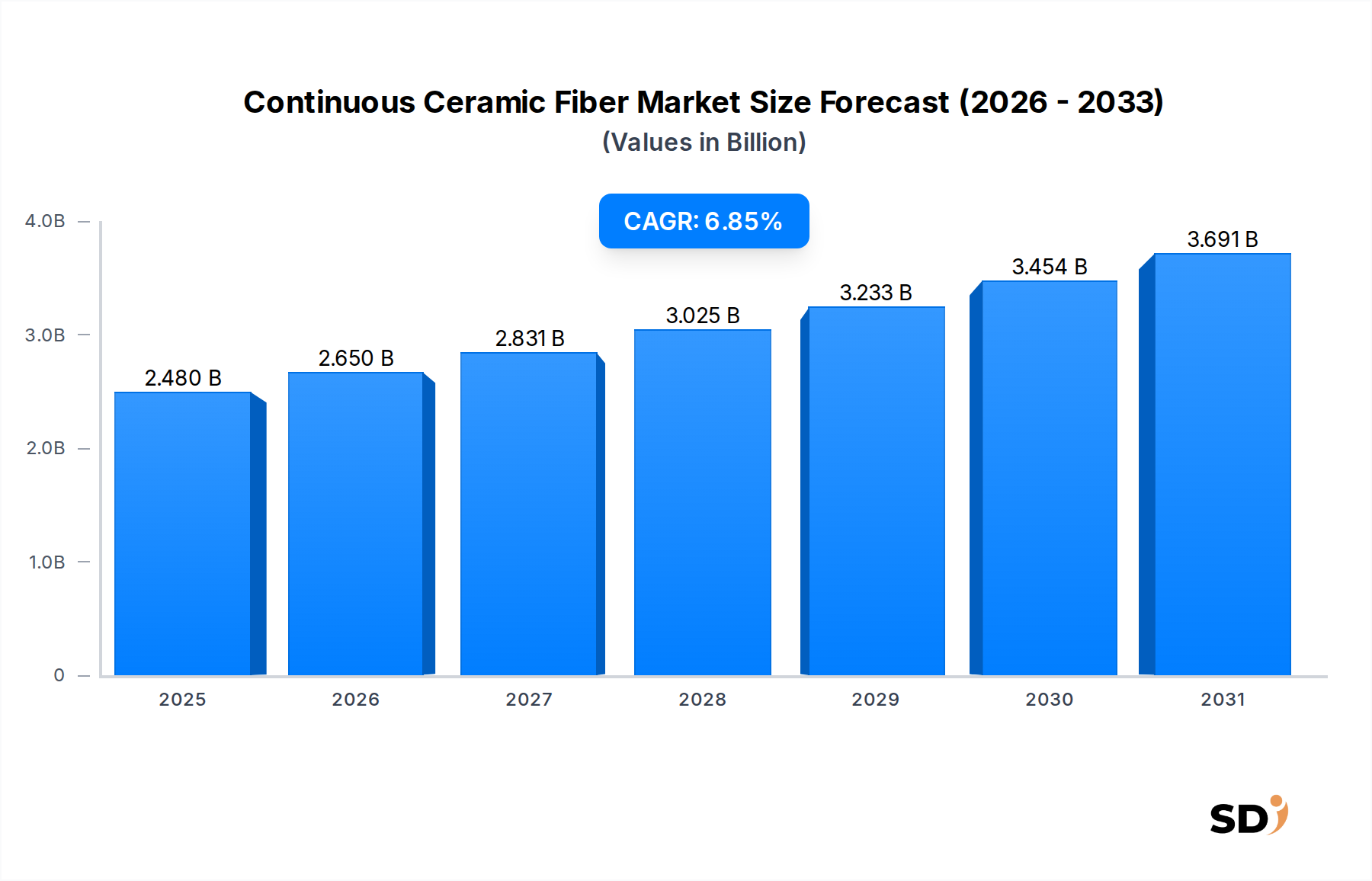

世界の連続セラミックファイバー市場は、2025年に24.8億米ドルと評価されており、多様な産業にわたる高性能アプリケーションにおけるその重要な役割を示しています。予測によると、市場は2032年までに約39.6億米ドルに達し、予測期間中に6.85%という顕著な年平均成長率(CAGR)で成長すると見込まれています。この成長軌道は、特に航空宇宙、防衛、産業製造分野における、軽量で高強度、極端な温度に耐性のある材料への需要の高まりによって主に牽引されています。連続セラミックファイバーは、その優れた熱的、機械的、化学的特性で認識されており、従来の材料が失敗する環境では不可欠になりつつあります。

主な需要ドライバーには、航空宇宙および自動車産業における燃費向上の絶え間ない追求が含まれます。これは、構造的完全性を損なうことなく軽量化を必要とする高度な材料ソリューションを不可欠なものとします。現代のガスタービン、産業用炉、エネルギー生成システムでの運転温度の上昇は、過酷な条件に耐えられる材料の必要性をさらに強調しています。さらに、連続セラミックファイバーが主要な補強材として機能するセラミックマトリックス複合材(CMC)の採用の拡大は、市場拡大の新たな道を開いています。これらの複合材は比類のない性能対重量比を提供し、次世代航空機エンジン、耐熱シールド、ブレーキシステムに最適です。世界的なエネルギー効率と排出量削減への注目の高まりも、連続セラミックファイバーが断熱性の向上と軽量化されたコンポーネントを通じて、より効率的な産業プロセスに貢献するため、マクロ的な追い風として機能しています。連続溶融紡糸や化学気相成長(CVD)などの製造プロセスの革新は、生産のスケーラビリティとコスト効率を徐々に改善しており、これらの高度な材料のアクセシビリティと応用範囲を広げています。市場はまた、さらなる高温耐性、改善されたクリープ抵抗、強化された環境安定性を持つファイバーの製造を目指した研究開発への戦略的投資からも恩恵を受けており、それらの長期的な関連性と成長を保証しています。

航空宇宙・防衛エンドユーザー産業は、連続セラミックファイバー市場において主要なセグメントであり、収益のかなりのシェアを占めています。この優位性は、材料の故障が壊滅的な結果をもたらす可能性があり、連続セラミックファイバーの利点—極端な耐熱性、高い強度対重量比、耐食性—が重要であるという業界の厳格な性能要件に起因します。このセクター内では、連続セラミックファイバーは主にセラミックマトリックス複合材(CMC)の補強材として使用され、ジェットエンジンの高温部、ミサイル部品、ロケットノズル、熱保護システムにおいて、より重い金属合金を置き換えています。民間および軍用航空における燃費向上と排出量削減の継続的な推進は、軽量なエンジン部品と機体構造を必要としており、これは連続セラミックファイバーで強化されたCMCの優れた特性によって完全に満たされる需要です。

3M Company、Morgan Advanced Materials plc、Unifrax LLC(Alkegen)などの主要プレーヤーは、大手航空宇宙機器製造業者(OEM)との長期契約および戦略的パートナーシップを通じて、この高価値セグメントへの供給に深く根ざしています。これらの企業は、進化する航空宇宙基準を満たすためにR&Dに多額の投資をしており、クリープ抵抗の向上、環境安定性の向上、製造の一貫性の向上に焦点を当てています。非酸化物セラミックファイバー市場における著名なサブセグメントである連続炭化ケイ素ファイバーの需要は、1200°Cを超える温度での優れた熱的および機械的特性のため、ここで特に強いです。例えば、タービンシュラウドとノズルでのCMCの使用により、エンジン運転温度を高くすることができ、推力と燃費の向上につながり、航空旅行の収益性と環境フットプリントに直接影響します。酸化物セラミックファイバー市場も、それほど極端ではない温度アプリケーションやハイブリッド複合構造の一部として役割を果たします。このセグメント内の競争環境は、広範な認証プロセス、独自の製造技術、および多額の資本投資の必要性によって推進される高い参入障壁によって特徴付けられます。連続セラミックファイバー市場全体が成長している一方で、航空宇宙・防衛セグメントのシェアは支配的であり続けると予想され、複雑なR&Dおよび認証コストが既存のサプライヤーと統合されたサプライチェーンを有利にするにつれて、さらに統合される可能性があります。航空宇宙における長い設計および認証サイクルは、現在のサプライヤーの市場地位をさらに強化し、新規参入者が急速に significant なシェアを獲得することを困難にします。これらの高度な材料への需要は、世界の防衛支出、新しい航空機プログラム、および既存の航空機群の交換サイクルに直接 tied されており、この重要な市場の持続的な成長を保証しています。

連続セラミックファイバー市場は、その成長軌道と採用率を決定するドライバーと制約の収束によって影響を受けています。主なドライバーは、極端な環境で動作できる高度な材料への需要の高まりです。例えば、オープンローターまたは超高バイパスエンジンを採用する新世代航空機に対する航空宇宙産業の推進は、1300°Cを超える温度に耐え、大幅な重量削減を提供するコンポーネントを必要とします。この特定の要件は、連続セラミックファイバーがコア補強材である高度なセラミックマトリックス複合材(CMC)の需要を促進し、燃費の向上と排出量の削減につながります。この傾向は、エネルギー分野、特に発電用ガスタービンでも同様であり、運転温度の上昇は熱効率の向上につながります。

もう一つの重要なドライバーは、自動車および産業製造分野全体での軽量化への注目の高まりです。自動車複合材市場では、連続セラミックファイバーは高性能ブレーキシステムおよびエンジン部品に使用が検討されており、燃費の向上と車両重量の削減に貢献しています。自動車分野での採用率はコスト感受性のために航空宇宙分野よりも遅いですが、電気自動車と先進的な内燃機関への長期的なトレンドは、軽量化ソリューションを有利にし続けるでしょう。逆に、連続セラミックファイバーの製造コストの高さは、依然として significant な制約となっています。これらのファイバーの製造には、しばしばポリマー含浸および熱分解(PIP)や化学気相成長(CVD)のような複雑な多段階プロセスが関与しており、これらは従来の金属またはポリマーファイバー製造と比較して本質的に高価です。このコスト障壁は、価格に敏感なアプリケーションでの広範な採用を制限し、メーカーはプロセス効率とスケーラビリティで革新することを余儀なくされています。さらに、特に非酸化物および酸化物ファイバーにとって重要な炭化ケイ素市場およびアルミナ市場に必要な特殊化合物向けの、前駆体材料のサプライチェーンは、集中しており、変動の影響を受けやすい可能性があります。特殊化学物質の生産における地政学的な要因または混乱は、価格変動や供給不足につながる可能性があり、全体的な生産コストと市場の安定性に影響を与えます。これらのダイナミクスは、高い技術的価値を持ちながらも、 significant な経済的および物流的課題を特徴とする市場を強調しています。

連続セラミックファイバー市場は、広範なR&D能力と独自の製造技術を持つ少数の主要プレーヤーによって支配される、高度に専門化された競争力のある景観を特徴としています。 substantial な資本投資と厳格な製品認証の必要性を含む高い参入障壁は、これらの確立されたエンティティ間で市場シェアを統合する傾向があります。

最近の進歩と戦略的イニシアチブは、継続的な革新と市場統合を反映して、連続セラミックファイバー市場の進化と拡大を形作り続けています。

世界の連続セラミックファイバー市場は、市場シェア、成長率、および主要な需要ドライバーに関して significant な地域格差を示しています。各地域は、産業開発、技術的進歩、および規制の枠組みの影響を受け、全体的な市場の景観に独自に貢献しています。

アジア太平洋地域は、中国、日本、韓国などの国々での堅調な産業拡大、インフラへの substantial な投資、および製造業の拡大により、現在、連続セラミックファイバー市場で最大のシェアを占めています。この地域は、自動車および産業製造の強力な基盤に加え、航空宇宙活動の増加から恩恵を受けています。地域ごとの特定のCAGR数値は専有情報ですが、アジア太平洋地域は一般的に最も急速に成長している地域と見なされており、新興アプリケーションでの軽量および高温材料への需要の増加により、推定CAGRが世界平均を超える可能性があります。

北米は、高度な複合構造および熱管理システム向けの連続セラミックファイバーの主要な消費者である成熟した航空宇宙および防衛産業を特徴とする、もう一つの substantial な市場を表しています。R&Dへの同地域の重点は、主要な航空機メーカーおよび防衛請負業者の存在と相まって、高性能材料への一貫した需要を保証します。特に米国は、革新と採用においてリードしており、酸化物セラミックファイバー市場および非酸化物セラミックファイバー市場製品の両方の需要を牽引しています。

ヨーロッパは、ドイツ、フランス、英国などの国々での強力な産業基盤、高度な自動車セクター、および確立された航空宇宙産業によって牽引され、 substantial な市場シェアを占めています。欧州の環境規制も、業界をよりエネルギー効率が高く持続可能な材料へと推進しており、それによって熱断熱およびろ過アプリケーションでの連続セラミックファイバーの採用を後押ししています。高価値製造と精密工学への同地域の重点は、これらの高度な材料の応用にとって肥沃な土壌を提供します。

中東・アフリカおよび南米は、まとめて新興市場として連続セラミックファイバーの需要を牽引しています。現在の市場シェアは比較的小さいですが、これらの地域は、特にエネルギーおよび電力セクター(例:GCCの石油・ガスインフラの熱断熱)および nascent 航空宇宙または防衛近代化プログラムにおいて、安定した成長を示すと予想されています。産業施設の拡大と海外直接投資の増加は、より成熟した地域よりも遅いペースではありますが、これらの発展途上国での連続セラミックファイバーの需要を促進する主要な要因です。

連続セラミックファイバー市場のサプライチェーンは、その複雑さ、特殊性、および特定の前駆体材料への高い依存度によって特徴付けられます。上流では、市場は高純度無機化合物の入手可能性と安定した価格設定に大きく依存しています。例えば、非酸化物セラミックファイバー市場の重要なコンポーネントである炭化ケイ素ファイバーの製造は、ケイ素化合物と炭素源の一貫した供給にかかっています。同様に、特にアルミナベースのファイバーの酸化物セラミックファイバー市場は、高品質のアルミナ市場材料に依存しています。これらの原材料は、ファイバー合成に適した状態にするためにしばしば特殊な処理を受け、複雑さとコストの層を追加します。

これらの特殊前駆体の供給源がしばしば集中しているため、調達リスクは顕著です。地政学的な緊張、貿易紛争、または主要サプライヤーでの予期せぬ生産停止などの混乱は、 significant な価格変動と供給不足につながる可能性があります。例えば、世界の炭化ケイ素市場の変動は、連続炭化ケイ素ファイバーメーカーのコスト構造と生産スケジュールに直接影響を与える可能性があります。同様に、採掘作業、精製のためのエネルギーコスト、または貿易政策の影響を受ける高純度アルミナ市場材料の入手可能性またはコストの変化は、酸化物ファイバー生産者に影響を与える可能性があります。

歴史的に、経済的不安定または世界的な健康危機中の期間、特にサプライチェーンの混乱は、この市場の脆弱性を浮き彫りにしました。特殊原材料のリードタイムは延長される可能性があり、全体的な生産コストを上昇させ、航空宇宙および防衛などのエンドユーザー産業への重要なコンポーネントの納品を遅延させる可能性があります。これらのリスクを軽減するために、多くの連続セラミックファイバーメーカーは、原材料サプライヤーとの長期契約を結び、二重調達戦略を検討し、可能な場合は後方統合に投資しています。高度でコスト効率の高い前駆体合成方法の開発も、原材料ベースを拡大し、少数の特殊ソースへの依存を減らすことを目的とした継続的な研究分野です。特殊化学品市場の複雑な性質、多くの前駆体が由来する場所、環境規制と倫理的な調達慣行に関する追加の審査層を導入しています。

連続セラミックファイバー市場は、大陸全体に分散した特殊な製造能力とハイテク産業からの需要によって駆動される、本質的にグローバルです。主要な貿易ルートは、アジア(例:日本、中国)、北米(例:米国)、およびヨーロッパ(例:ドイツ、英国)の主要生産国と世界中 のエンドユーザー市場との間に確立されています。主要な輸出国には、通常、日本の航空宇宙材料市場やハイエンドの繊維強化複合材市場アプリケーション向けの高性能連続セラミックファイバーを供給する、高度な材料研究および産業基盤を持つ国々が含まれます。輸入国は主に、同等の国内生産能力を持たない、ヨーロッパやアジアの他の地域にある substantial な航空宇宙、防衛、および高度な産業製造セクターを持つ国々です。

関税および非関税障壁は、国境を越えた貿易量に significant に影響を与える可能性があります。近年、主要経済圏間の貿易緊張により、一部の高度な材料を含むさまざまな産業財に対する関税が課されています。連続セラミックファイバーはしばしばニッチ製品ですが、その前駆体および中間体は、より広範な関税紛争に巻き込まれる可能性があります。例えば、炭化ケイ素市場およびアルミナ市場に不可欠な特定の炭化ケイ素およびアルミナベースの原材料は、輸入関税に直面する可能性があり、それによってファイバーメーカーにとっての陸揚げコストが増加し、結果としてエンドユーザーへの価格が上昇します。規制承認の厳格さ、複雑な通関手続き、地域によって異なる技術標準などの非関税障壁も、国際貿易のコストと複雑さを増加させます。これらの障壁は、輸出業者の競争上の不利益を生み出す可能性があり、可能な場合は国内生産または地域調達を奨励する可能性があります。

最近の貿易政策の変動により、影響の定量化が進んでおり、一部の分析では、特定の関税が影響を受ける市場での連続セラミックファイバーの平均販売価格を約2〜5% marginal に増加させたことが示唆されています。この影響は、 modest であるように見えますが、コストパフォーマンスの最適化が critical である高価値アプリケーションの調達決定に影響を与える可能性があります。さらに、防衛における用途のため、連続セラミックファイバーなどの高度な材料を含むデュアルユース技術に対する輸出管理は、厳格なライセンス要件を課しており、国際取引をさらに複雑にしています。これらの管理は、機密技術の拡散を防ぐために設計されていますが、正当な商業貿易にも significant な障壁として機能し、制限の少ない国または既存の戦略的同盟への貿易フローに影響を与える可能性があります。市場参加者は、これらの貿易政策を継続的に監視してサプライチェーンと販売戦略を適応させており、多くの場合、地域生産拠点を設立したり、コストへの影響を最小限に抑えるために自由貿易協定をナビゲートしたりしています。

日本の連続セラミックファイバー市場は、その高度な産業基盤と技術革新への注力により、アジア太平洋地域における重要なプレーヤーです。市場規模は、航空宇宙、防衛、自動車、エネルギー産業からの高まる需要に支えられ、着実に成長しています。日本の経済は成熟しており、品質、信頼性、および環境への配慮を重視する傾向があり、これは高性能材料の採用に反映されています。国内では、IBIDEN株式会社、日本カーボン株式会社、宇部興産株式会社、NGKインシュレーターズ株式会社、東芝マテリアル株式会社といった企業が、連続セラミックファイバーの主要な製造業者または重要なプレーヤーとして活動しており、それぞれが独自の専門知識と製品ポートフォリオを提供しています。IBIDENは、特に炭化ケイ素ファイバーなどの非酸化物ファイバーにおいて、産業および自動車用途で評価されています。日本カーボンは、炭化ケイ素ファイバー(Nicalon™)の主要サプライヤーであり、航空宇宙および防衛産業にとって不可欠です。宇部興産は、Tyranno™炭化ケイ素ファイバーで知られ、極端な性能が要求される用途で使用されています。NGKインシュレーターズと東芝マテリアルは、セラミック技術と高度材料科学における専門知識を活かして、高性能ファイバーソリューションに貢献しています。これらの企業は、日本市場のニーズを満たすだけでなく、グローバル市場にも製品を供給しています。

日本における関連する規制および標準フレームワークは、製品の安全性と品質を確保することに焦点を当てています。具体的には、製品の性質によっては、工業標準化法に基づく日本工業規格(JIS)の遵守、または化学物質の安全性に関する規制が適用される可能性があります。また、エネルギー効率と排出量削減への世界的な取り組みは、日本の産業界においても、これらの材料の採用を促進する要因となっています。一般的に、日本の消費者は品質と耐久性を重視する傾向があり、高価であっても長寿命で高性能な製品を選択する傾向があります。流通チャネルは、製造業者から直接、または専門の産業用材料販売業者や代理店を通じて行われることが一般的です。これらのチャネルは、技術サポートとカスタムソリューションを提供し、複雑な産業用途における連続セラミックファイバーの導入を容易にします。市場の成長は、技術革新、持続可能性への注力、および極端な環境下での材料性能の継続的な要求によって牽引されると予想されます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 6.85% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

「連続セラミックファイバー:製品タイプ、形状、用途、最終ユーザー産業、耐熱性、地域別予測2026-2034年」に関する市場調査レポートは、正確で包括的かつ実行可能な洞察を提供するために設計された、堅牢で多角的な調査方法を採用しています。このアプローチは、広範な一次および二次調査、高度な需要モデリング、および厳格なデータ検証を細心の注意を払って組み合わせて、最高品質の市場インテリジェンスを保証します。

| Stakeholder Role | Interview Share (%) |

|---|---|

| R&D ディレクター、先端材料 | 30% |

| 調達/サプライチェーン担当VP | 25% |

| 製品マネージャー、高性能ファイバー | 25% |

| 材料エンジニア、最終用途産業 | 20% |

| Company Type | Representation (%) |

|---|---|

| 連続セラミックファイバーメーカー | 30% |

| 先端複合材料加工業者 | 25% |

| 航空宇宙・防衛部品サプライヤー | 20% |

| 特殊化学品/材料サプライヤー(前駆体) | 15% |

| 産業用熱管理ソリューションプロバイダー | 10% |

一次調査は、分析の礎を形成し、全体的な調査努力の約75%を占めます。これには、バリューチェーン全体にわたる主要な業界参加者との直接的な関与が含まれ、直接的な情報を収集し、二次的な調査結果を検証し、微妙な市場の見解を明らかにします。私たちの一次調査戦略は、構造化されたインタビュー、詳細な議論、および多様なステークホルダーグループとのアンケートを利用した、質的および量的な両方のアプローチです。主な目的は、市場のダイナミクス、技術の進歩、競争環境、価格設定の傾向、および将来の展望を理解することです。

一次インタビューでは、連続セラミックファイバーのエコシステム内の特定の、非常に適切な役職と職務を対象とします。

バリューチェーン全体にわたる包括的な洞察を捉えるために、さまざまな種類の企業と戦略的な組み合わせで関与します。

一次調査を補完する二次調査は、データ収集の約25%を占めます。この段階では、既存の文献、企業 filing、業界レポート、および権威ある出版物の徹底的なレビューが含まれます。私たちの厳格なアプローチは、他の市場調査ウェブサイトからのデータを明確に除外して、信頼できる最新の情報源の使用を保証します。

主な二次データソースは次のとおりです。

この堅牢な二次調査は、基本的な市場データを提供し、主要なトレンドを特定し、競合分析を通知し、業界のベストプラクティスと技術の進歩のベンチマーキングに役立ちます。

私たちの市場規模および予測方法論は、トップダウンアプローチとボトムアップアプローチの洗練された組み合わせを活用しており、正確性と一貫性を確保するために複数のデータポイントにわたって三角測量されています。トップダウンアプローチでは、マクロ経済要因、業界の成長ドライバー、および全体的な市場トレンドに基づいた総市場規模を推定し、それをセグメントレベルに分解します。ボトムアップアプローチでは、個々の企業データ、製品カテゴリ、およびアプリケーションセグメントからの市場推定を細かく集計します。

連続セラミックファイバー市場のボトムアップ市場規模測定のために、以下のような特定の詳細な指標を使用します。

これらの方法は、異なるソースと方法論からのデータが相互参照され、検証されて、不一致を解決し、全体的な市場推定を強化する、マルチレベルデータ三角測量によってさらに強化されます。私たちの予測モデルは、過去のデータ、市場ドライバー、制約、機会、および新興技術と規制変更の影響を組み込んで、2026年から2034年までの市場成長を予測します。

データ統合への私たちのコミットメントは、90%の推定データ精度レベルを保証します。一次または二次ソースのいずれから取得した情報も、厳格な多段階検証プロセスを経ます。これには以下が含まれます。

この詳細な品質保証プロセスは、私たちの市場インテリジェンスの信頼性と信頼性を裏付け、クライアントが情報に基づいた戦略的決定を下せるようにします。

アジア太平洋地域は、堅調な産業製造と自動車・航空宇宙分野での採用増加に牽引され、最大の市場シェアを占めると予測されています。日本や中国などの主要メーカーが操業し、先端材料の需要が高い国々からの貢献が大きいです。

航空宇宙・防衛分野、および産業製造の環境基準における高温材料に関する規制が影響を与えます。特定の安全および性能認証への準拠は、世界中の製品採用と市場アクセスにとって非常に重要です。

エンドユーザー産業は、断熱材や補強材などの重要な用途において、優れた性能、耐久性、費用対効果を提供する材料を優先します。軽量で高温に耐えるソリューションの必要性が需要を大きく形成し、航空宇宙および自動車分野での採用を促進しています。

特定の地域別成長率は提供されていませんが、アジア太平洋地域の新興経済国、および中東・アフリカの一部地域は、進行中の工業化、インフラ開発、および新規製造能力における先端材料の採用増加により、加速した成長を示す可能性が高いです。

この市場における主な課題は、製造コストの高さと、これらの特殊ファイバーの製造に関連する技術的な複雑さです。代替材料との競争や、原材料の供給網の回復力の必要性も、市場参加者にとって顕著な制約となっています。

市場は、酸化物セラミックファイバーや非酸化物セラミックファイバーなどの製品タイプによって大きく牽引されています。主な用途には、断熱材や補強材が含まれ、航空宇宙・防衛、自動車などのエンドユーザー産業からの主要な需要貢献があります。