1. 炭素陰性セメント市場を牽引する主要な製品タイプと用途は何ですか?

主要な製品タイプには、炭素鉱物化セメントやジオポリマー炭素陰性セメントが含まれます。主な用途は、住宅、商業、産業分野に及び、それぞれに合ったソリューションが必要です。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

炭素陰性セメント

炭素陰性セメントSenior Analyst

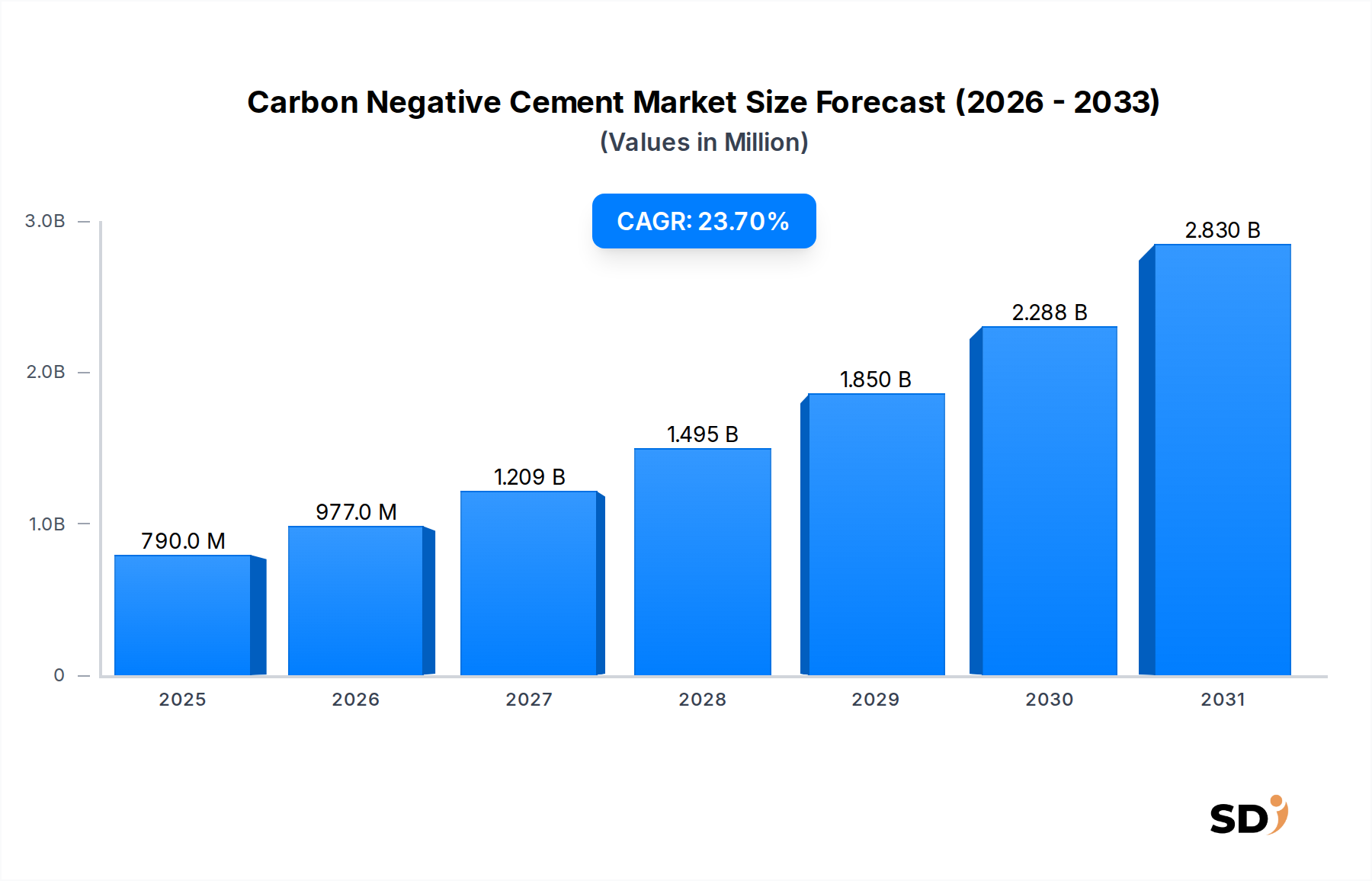

世界のカーボンネガティブセメント市場は、建設業界における脱炭素化の緊急の要請により、変革的な成長を遂げる態勢が整っています。2025年には推定7億9000万ドル(約1,185億円)と評価されたこの新興市場は、2034年までに約51億9000万ドル(約7,785億円)に達すると予測されており、予測期間中に23.7%という力強い複合年間成長率(CAGR)を示しています。この目覚ましい軌跡は、厳しい環境規制、上昇する炭素価格メカニズム、そして環境・社会・ガバナンス(ESG)原則への企業コミットメントの高まりといった需要ドライバーの合流によって支えられています。市場は、炭素鉱化、バイオベースバインダー、高度なジオポリマー製剤など、さまざまな革新的な技術を網羅しており、これらはすべて、生産中に排出されるCO2よりも多くのCO2を隔離または回避するように設計されています。主要なマクロの追い風には、世界のネットゼロ排出目標、グリーンインフラプロジェクトへの投資増加、そして消費者の選好および開発者の選好の、環境意識の高い建材へのシフトが含まれます。カーボンネガティブセメントの採用は、構造物の組込まれた炭素を削減しようとする開発者と政府双方にとって、戦略的な必須事項となりつつあります。カーボンネガティブセメント市場はまだ初期段階にありますが、持続可能な建設における重要なフロンティアを代表しており、より広範なセメント・コンクリート市場に伝統的に関連付けられている相当な炭素フットプリントを緩和するための実行可能な経路を提供しています。見通しは、ニッチな応用から主流への急速な進化を示唆しており、継続的な技術進歩と生産プロセスのスケーリングにより、コスト削減と性能特性の向上が期待され、今後10年間で市場での地位がさらに強化されるでしょう。イノベーションと規制サポートの合流は、大幅な市場拡大と競争の破壊の舞台を設定しています。

新興ながら急速に拡大するカーボンネガティブセメント市場において、炭素鉱化セメントセグメントは、収益シェアにおいて最大の、そして最も有望な製品タイプとして際立っています。この優位性は、セメントマトリックス自体に、直接注入するか、または工業副産物や天然鉱物とCO2を化学的に反応させて安定した炭酸塩を形成することによって、大気中または産業用CO2を直接的かつ検証可能な方法で隔離する能力に起因しています。炭素鉱化セメントの魅力は、ネットゼロ目標への具体的な貢献と、コンクリートを重大な炭素排出源から炭素シンクへと変革する可能性にあります。このセグメントは、高度な炭素回収・利用市場技術を活用し、廃棄CO2を価値ある投入材料に変換しています。Blue PlanetやCarbiCreteといった主要プレイヤーが最前線におり、性能と耐久性を向上させながら効果的に炭素を封じ込める独自のプロセスを開発しています。例えば、Blue Planetは、捕捉されたCO2を鉱化して合成石灰石骨材を生成し、それをコンクリート生産に利用できます。CarbiCreteのソリューションは、混合中にCO2を新鮮なコンクリートに注入し、コンクリートを強化して炭素を隔離する鉱化プロセスをトリガーします。これらの技術の固有の汎用性により、既存のコンクリート生産インフラとの統合が可能になり、このセグメントのリーダーシップがさらに強化されています。さらに、進行中の研究は、反応速度論と材料特性を最適化し、長期的な安定性とさまざまな建設タイプでの広範な適用性を確保することに焦点を当てています。規制圧力の強化と炭素クレジットの価値の上昇に伴い、炭素鉱化セメントの経済的実行可能性が向上し、大幅な投資を引き付け、急速なイノベーションを促進しています。ジオポリマーセメント市場やバイオベースセメントのような他のセグメントは、魅力的な低炭素代替案を提供していますが、直接的なCO2隔離属性は、真にカーボンネガティブな建設を達成するための重要なコンポーネントとして、炭素鉱化セメントを位置付けています。このセグメントは急速に成長しているだけでなく、企業がこの重要な持続可能性のフロンティアで市場リーダーシップを争うにつれて、戦略的パートナーシップや買収を通じて統合も進んでいます。測定可能な炭素削減への注力は、強力な競争優位性を提供し、カーボンネガティブセメント市場全体におけるそのシェアの増加を推進しています。

カーボンネガティブセメント市場は、強力なマクロ経済および規制力によって推進されていると同時に、固有の課題にも直面しています。主なドライバーは世界的な脱炭素化の推進であり、政府や産業界は世界中でネットゼロ排出目標、しばしば2050年までに、コミットしています。建設セクターは、材料と建設プロセスからの世界的なエネルギー関連CO2排出量の約11%を占めており、環境フットプリントを削減するために多大な圧力を受けています。これは、欧州グリーンディールやさまざまな国の持続可能なインフライニシアチブのような政策に翻訳され、低炭素材料の使用を義務付けるか奨励しており、これによりカーボンネガティブソリューションへの substantialな需要を生み出しています。さらに、LEED、BREEAM、WELL基準のようなグリーンビルディング認証の拡大は、重要な役割を果たしています。これらの認証は、組込まれた炭素が少ない材料を使用するプロジェクトにますますポイントを付与しており、持続可能な建材市場における需要を直接的に燃料供給しています。例えば、より高いLEED評価を目指すプロジェクトは、厳格な環境性能基準を満たすために、カーボンネガティブセメントを含む革新的な材料を積極的に求めています。炭素価格メカニズムの採用増加、炭素税やキャップ&トレードシステム(例:EU-ETS)を含む、は、もう一つのsignificantなドライバーを表しています。これらのメカニズムは、従来の高排出セメント生産のコストを増加させ、カーボンネガティブ代替品を経済的により競争力のあるものにしています。2024年現在、70以上のグローバル管轄区域が何らかの形の炭素価格を導入しており、クリーンテクノロジーに明確な財政的インセンティブを生み出しています。

逆に、市場は顕著な制約に直面しています。新しいカーボンネガティブセメント生産施設を設立するか、既存の施設を改修するための高い初期資本投資は、 significantな障壁を提示します。これらの高度な技術は、しばしばCO2捕捉、鉱化、または新しいバインダー合成のための特殊な機器を必要とし、製造業者に substantialな upfrontコストをもたらします。第二に、スケーラビリティの課題は、急速な市場浸透を妨げています。多くのカーボンネガティブセメント技術は、まだパイロットスケールから商業生産への移行段階にあり、広範な採用に必要な規模の経済を達成するために、 substantialなR&Dとエンジニアリングの努力を必要としています。最後に、標準化された性能データと規制フレームワークの欠如は、市場の受け入れを遅らせる可能性があります。従来のセメントには、何十年にもわたる確立された性能データと広く認識されている基準があります。新しいカーボンネガティブセメントについては、包括的な業界標準と長期的な性能検証研究の開発が遅いため、仕様担当者、エンジニア、規制当局の間で不確実性が生じ、 mainstreamな統合を妨げます。

カーボンネガティブセメント市場の競争環境は、革新的なスタートアップ、確立された材料科学企業、そして持続可能な代替案を模索する伝統的なセメントプレーヤーのミックスによって特徴付けられます。これらのエンティティは、さまざまなカーボンネガティブ技術を積極的に開発および商業化しています。

2023年第4四半期:マグネシウムベースのバインダーに特化した、カーボンネガティブセメント市場の主要テクノロジープロバイダーが、総額7,500万ドル(約112.5億円)の significantなシリーズB資金調達ラウンドを確保しました。この投資は、商業生産設備のスケールアップと、炭素鉱化プロセスの新しい用途に関するR&Dの加速を目的としています。

2024年第1四半期:主要なカーボンネガティブセメント生産者と、主要な大都市圏でのパイロットプロジェクトのための大規模な商業建設市場開発業者との間に、majorなパートナーシップが発表されました。この協力は、大規模な商業用途での実現可能性と性能を実証するために、高度な炭素隔離コンクリートを使用して多層オフィスビルを建設することを目指しています。

2024年第2四半期:欧州連合は、公共インフラプロジェクトへの低炭素建材の統合を促進するための新しい政策指令とインセンティブを導入しました。この規制上の推進は、環境性能を優先する入札を支持することによって、アルカリ活性材料市場およびその他の持続可能な代替品(さまざまな形態のカーボンネガティブセメントを含む)にsignificantに利益をもたらすと予想されています。

2024年第3四半期:米国ベースのスタートアップが、バイオベースのカーボンネガティブセメントで完全に構築されたプロトタイプの住宅建物を正常に実証しました。住宅建設市場向けのこの概念実証は、従来のポルトランドセメントと比較して同等またはそれ以上の構造的完全性と耐久性を示し、住宅でのより広範な採用に向けたcriticalなステップをマークしました。

2024年第4四半期:材料科学におけるブレークスルーにより、以前の処方箋よりも重量あたり最大20%多くのCO2を隔離できる、新しい世代の高性能炭素鉱化セメントが開発されました。この進歩は、構造性能を損なうことなく、強化された環境利益をもたらします。

2025年第1四半期:アジアのコンソーシアムは、従来のセメントと比較してCO2排出量を大幅に削減することを目標とする、ジオポリマーセメント市場生産のための地域最大の統合プラントの稼働を発表しました。この施設は、いくつかの急速に成長している経済圏での都市開発プロジェクトに低炭素コンクリートを供給することを目指しています。

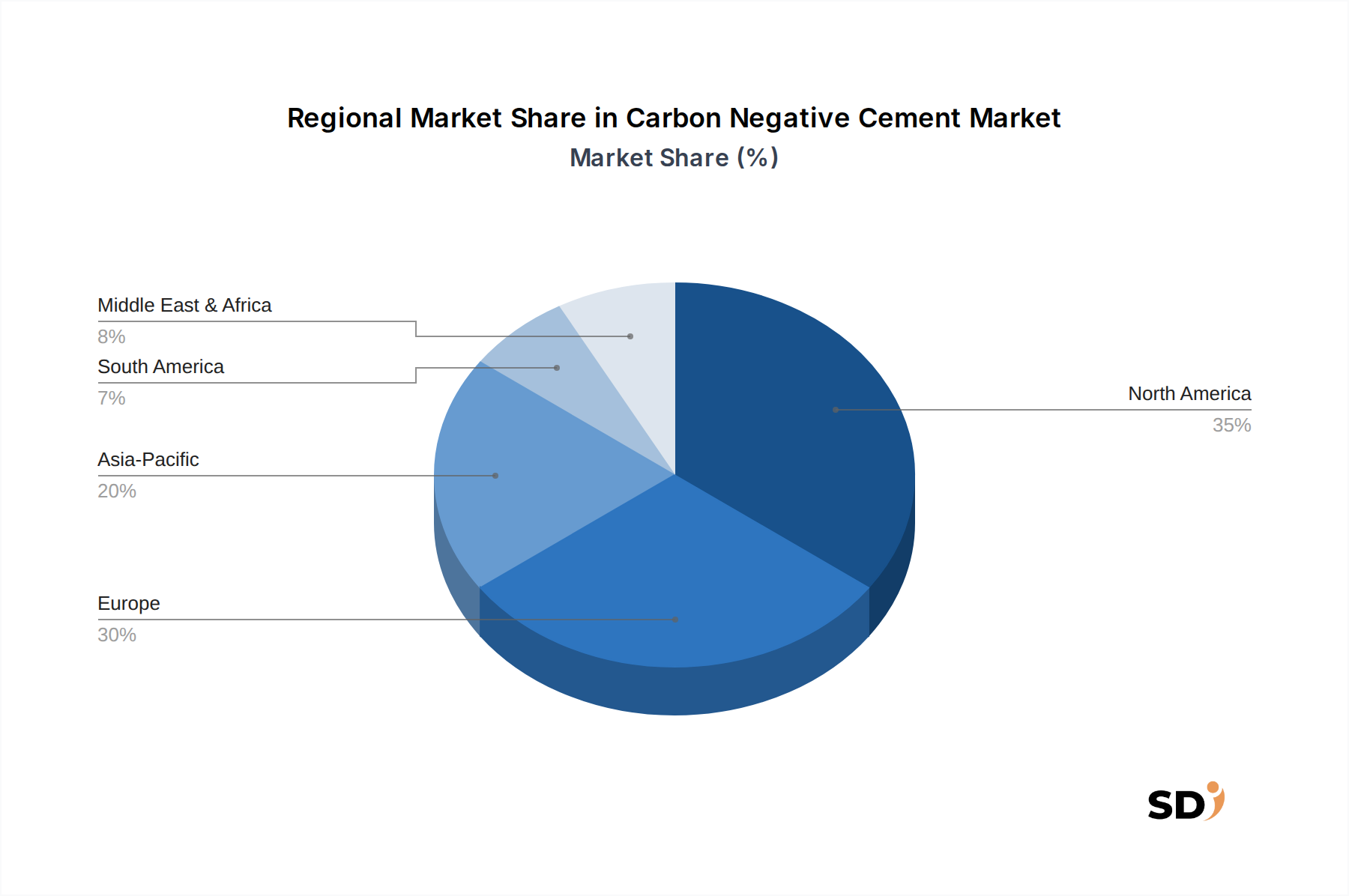

カーボンネガティブセメント市場の分析は、主要なグローバル地域全体で distinctな成長パターンとドライバーを明らかにしています。ヨーロッパは、厳格な環境規制、積極的な脱炭素化目標、そして確立された炭素価格メカニズムによって推進され、現在、主要地域としての地位を確立しています。ドイツ、フランス、英国などの国々は、グリーン建設への政府のインセンティブと堅牢な研究開発活動に支えられ、早期採用者でした。ヨーロッパ市場は、当初の政策採用という点では成熟している可能性がありますが、持続可能な建設と循環経済原則への継続的な重点により、23.7%の世界平均に近いCAGRで成長する可能性があり、強力な成長軌道を維持すると予想されます。ここでの主な需要ドライバーは、規制遵守と気候中立性への強力な制度的コミットメントです。

北米は、急速に拡大する市場であり、substantialな高成長の可能性を示しています。この地域は、グリーンインフラへのsignificantな投資、インフレ抑制法のような支援政策、そして持続可能な材料における革新的なスタートアップに資金を提供する活況を呈するベンチャーキャピタルエコシステムから恩恵を受けています。特に米国では、企業のESG目標と、環境に優しい住宅に対する消費者の嗜好の高まりによって牽引され、住宅建設市場と商業建設市場の両方で採用が増加しています。この地域の成長は、技術進歩と材料生産者と建設会社との間の戦略的パートナーシップによって推進されています。

アジア太平洋は、主に中国やインドなどの国々での巨大で急速に拡大する建設業界により、カーボンネガティブセメント市場の重要な成長エンジンとして浮上しています。まだ初期段階ですが、都市開発とインフラプロジェクトの規模は、カーボンネガティブセメントに比類のない機会をもたらしています。政府がより厳格な環境政策を実施し始め、主要な建設企業が炭素フットプリントを削減しようとすると、この地域の成長は、低いベースから指数関数的になることが予想されます。コスト効率とスケーラビリティがここでの主要なドライバーとなるでしょう。

中東・アフリカ地域も有望な成長を示しており、主にサウジビジョン2030やその他のGCCイニシアチブのような持続可能な開発のための野心的な国家ビジョンによって影響されています。これらの国々は、革新的な材料への需要を生み出す、未来志向の都市景観に巨額の投資をしています。より小さな市場シェアから始まっているにもかかわらず、この地域の新しい持続可能な都市の建設への焦点は、持続可能な建設慣行に関する国家の義務によって牽引され、特定のクラスターで非常に高い成長率につながる可能性があります。

カーボンネガティブセメント市場のサプライチェーンは、本質的に複雑であり、新しい投入物とプロセスへの依存のため、従来のポルトランドセメント生産とは大きく異なります。上流の依存関係には、炭素鉱化と炭素回収・利用市場技術に不可欠な、発電所や直接空気回収(DAC)施設からの産業排出物のようなさまざまな二酸化炭素(CO2)源が含まれます。この捕捉されたCO2の可用性と純度は、 significantな調達リスクを表しており、価格設定はしばしば炭素クレジット市場または捕捉技術のコストにリンクされており、これはボラティリティを経験する可能性があります。その他の主要な投入物には、フライアッシュや高炉スラグのような工業副産物、ジオポリマーセメント市場およびアルカリ活性材料市場用の焼成粘土、そしてマグネシウムベースセメント用の特定の鉱物(マグネシウム化合物など)が含まれます。例えば、酸化マグネシウム市場は、特定のカーボンネガティブ処方箋にとって不可欠であり、その価格動向は、エネルギーコストと採掘操作に影響を与える地政学的要因によって影響される可能性があります。

これらの主要な投入物の価格ボラティリティは、生産コストにsignificantに影響を与える可能性があります。例えば、工業副産物のコストは、他の産業からの需要に基づいて変動する可能性があり、CO2回収のエネルギー集約的な性質は、化石燃料価格の変動の影響を受けやすくなります。世界的な船舶輸送の混乱、2020-2022年期間に見られたように、過去には特殊機器や原材料のタイムリーな配送に影響を与え、プロジェクトの遅延と物流コストの増加につながりました。さらに、工業廃棄物ストリームへの依存は、機会(廃棄物価値化)とリスク(一貫性と可用性)の両方を提示します。高品質の廃棄物材料の一貫した供給を確保するには、これらの副産物を生成する産業との堅牢なパートナーシップが必要です。市場が拡大するにつれて、これらの多様な原材料とCO2の信頼できる長期的な供給を確保することが最も重要になり、カーボンネガティブセメント市場エコシステム内での戦略的同盟と潜在的な垂直統合が必要になります。

規制・政策状況は、カーボンネガティブセメント市場の成長軌道を決定する上で pivotalな要因です。主要な地理圏全体で、政府と国際機関は、低炭素建材の採用を奨励するためのフレームワークを積極的に形成しています。欧州連合は、持続可能な活動のための包括的なEUタクソノミーを備えており、「グリーン」建材が何であるかの明確な基準を提供しており、カーボンネガティブセメントのようなソリューションへの投資を効果的に誘導しています。EUの排出量取引システム(ETS)と今後の炭素国境調整メカニズム(CBAM)は、従来の高炭素材料のコストを増加させており、これにより持続可能な代替品の経済的競争力が高まっています。北米では、米国におけるインフレ抑制法(IRA)が、炭素回収・利用市場技術および低炭素製造にsignificantな税額控除とインセンティブを提供しており、カーボンネガティブセメントの生産者に直接利益をもたらしています。州レベルの「クリーン購入」イニシアチブも出現しており、公共プロジェクト向けの組込まれた炭素が少ない建設資材の調達を優先しています。

ASTM InternationalやISO(国際標準化機構)のような標準化団体は、特に新しいセメント系材料のための新しい試験プロトコルと性能基準を開発するプロセスにあります。普遍的に認識された標準の欠如は、歴史的にハードルでしたが、進行中の取り組みは、エンジニアと建築家のためにはっき.りとしたガイ.ダンスを提供することを目的としており、これらの革新的な製品に対する信頼感を高めています。最近の政策変更、例えばいくつかの管轄区域での新しい材料に対応するための建築基準の改定や、グリーン研究への資金増加などは、 significantな肯定的な市場影響を及ぼすと予測されています。これらの変更は、投資のリスクを軽減し、技術の商業化を加速し、持続可能な建材市場における新興ソリューションのための公平な競争環境を作り出します。ライフサイクルアセスメント(LCA)要件の規制フレームワークへの統合の増加は、カーボンネガティブ材料の重要性をさらに強調し、業界を環境影響のより包括的な評価へと押し進めています。

日本のカーボンネガティブセメント市場は、持続可能性と技術革新への国家的な注力と相まって、そのユニークな経済的および規制的特徴により、世界市場において急速にその地位を確立しています。日本の建設市場は、成熟しているものの、老朽化したインフラの改修や、環境負荷の低減を求める都市開発プロジェクトにより、安定した成長を維持しています。カーボンネガティブセメントのような革新的な材料は、これらの目標を達成するための重要なソリューションとして認識されています。市場規模はまだ開発途上ですが、政府のイニシアチブ、特に、2050年までのカーボンニュートラル目標の達成に向けた後押しは、このセグメントの将来的な成長を確実にするものです。経済産業省(METI)や国土交通省(MLIT)のような機関は、環境に配慮した建設技術の研究開発と導入を奨励する政策を推進しています。

日本国内では、主要なセメントメーカーや建設会社が、カーボンネガティブセメント技術の開発と商業化に積極的に取り組んでいます。例えば、宇部興産(現:UBE株式会社)のような企業は、CO2排出量の削減を目標とする低炭素セメント技術の開発に長年取り組んでおり、これはカーボンネガティブセメントへの移行を促進する基盤となります。また、AGC(旧:旭硝子)のような化学・材料メーカーも、独自の低炭素バインダーやCO2吸収材の開発に関与しており、この分野のイノベーションに貢献しています。これらの企業は、日本の建設業界、特に大規模なインフラプロジェクトや商業施設建設において、長年の実績と強固なネットワークを持っています。

日本の規制および基準フレームワークは、建設材料の品質と安全性に厳格であることが知られています。カーボンネガティブセメントの普及は、日本工業規格(JIS)の承認や、建築基準法、あるいは特定の製品カテゴリーにおいては、電気用品安全法(PSE)のような既存の法律への適合が不可欠となるでしょう。特に、新しい材料の性能、耐久性、および長期的なCO2隔離能力を検証するための標準化された試験方法の確立は、市場の信頼性を高める上で重要です。現在、これらの新しい材料の広範な採用を可能にするための、JIS規格の更新や新しいガイドラインの策定が進められていると考えられます。

流通チャネルと消費者行動の面では、日本の建設市場は、伝統的なサプライヤーネットワークと、主要なゼネコン(総合建設業者)およびデベロッパーの強力な影響力によって特徴付けられます。カーボンネガティブセメントの導入は、まずこれらの大手企業を通じて行われ、その後、より広範な市場に波及すると予想されます。消費者の意識は、環境問題への関心の高まりとともに、徐々に変化しています。特に、環境認証(例:CASBEE)を取得した建築物や、持続可能性を重視する企業(ESG投資の増加とも関連)からの需要が、カーボンネガティブセメントの採用を後押しするでしょう。建築家や設計者は、これらの革新的な材料を設計に組み込む上での重要な中間者となります。

市場規模に関する具体的な数字は、このレポートの文脈では提供されていませんが、業界関係者は、日本の建設材料市場全体の規模と、持続可能な建設への移行の勢いを考慮すると、カーボンネガティブセメント市場は今後数年間で数千億円規模に成長する可能性があると推測しています。例えば、2025年のグローバル市場規模が7億9000万ドル(約1,185億円)と推定されていることから、日本市場はその一部を占めると考えられます。技術の進歩と規制のサポートにより、これらの材料はよりアクセスしやすくなり、より広範な建設プロジェクトで標準的な選択肢となることが期待されています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 23.7% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の調査方法論は、一次情報に重点を置いており、全調査努力の70%から80%(具体的には75%)を占めています。この重要な段階には、カーボンネガティブセメントのバリューチェーン全体にわたる主要な業界関係者や専門家との広範で詳細なインタビュー、ターゲットを絞った調査、構造化された議論が含まれます。この直接的な関与は、貴重な定性的および定量的洞察を提供し、二次データを検証し、微妙な市場ダイナミクスを捉えます。

この段階で関与した主要な関係者は以下のとおりです。

当社の一次調査アウトリーチは、市場エコシステムに不可欠な多様な企業を対象としています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 持続可能な材料研究開発責任者 | 30% |

| イノベーション&新技術担当VP | 25% |

| サステナビリティディレクター | 25% |

| 低炭素ソリューション製品マネージャー | 20% |

| Company Type | Representation (%) |

|---|---|

| カーボンネガティブセメントメーカー | 30% |

| 炭素回収技術プロバイダー | 25% |

| 建設・エンジニアリング会社 | 20% |

| 材料科学・研究開発ラボ | 15% |

| 産業廃棄物・原材料サプライヤー | 10% |

二次調査は、当社の一次調査を補完し、残りの20%から30%(具体的には25%)を調査に充てています。この段階は、市場の基本的な理解を確立し、主要なトレンド、競争環境、規制の枠組みを特定するために不可欠です。当社のアナリストは、信頼できる独自のソースの包括的な配列を活用し、データの整合性と信頼性を確保しています。

使用されたソースには以下が含まれます。

独立性と独自性を維持するために、他の市場調査ウェブサイトからのデータは厳密に除外しています。

当社の市場推定方法論は、トップダウンアプローチとボトムアップアプローチの堅牢な組み合わせを採用し、精度と包括的なカバレッジを確保するために多層的なデータトライアンギュレーションによって強化されています。トップダウンアプローチは、世界的な建設支出、産業生産、地域GDP成長などのマクロ経済指標を分析することから始まり、徐々に特定のカーボンネガティブセメント市場セグメントに絞り込みます。逆に、ボトムアップアプローチは、一次および二次調査の結果から集計された詳細なデータポイントから市場規模を構築します。

ボトムアップ市場サイジングに使用される主要な指標と変数は以下のとおりです。

すべての推定値は、これらの方法論間で厳密にトライアンギュレーションされ、専門家インタビューを通じて検証され、さまざまな市場次元にわたる一貫性と信頼性を確保しています。予測モデルは、過去の成長トレンド、予測される技術進歩、進化する規制環境、および新しいアプリケーションエリアを統合しています。

データ精度と品質の最高レベルを確保することは、当社にとって最優先事項です。すべてのデータポイントと市場予測は、厳格で多層的な検証プロセスを経ています。これには、一次洞察と裏付けられた二次データの相互参照、異常を特定および修正するための統計分析の使用、および経験豊富な専門家チームによる包括的なレビューが含まれます。

報告されたすべての数値と予測について、88%から90%の推定データ精度を保証します。このコミットメントは、非常に信頼性が高く実行可能な市場インテリジェンスを提供するという当社の献身を反映しています。さらに、最大限の関連性を確保するために、レポートに提示されたすべての市場データ、トレンド、および予測は、購入の正確な日付まで細心の注意を払って更新されており、最新の業界開発と市場状況を反映しています。

主要な製品タイプには、炭素鉱物化セメントやジオポリマー炭素陰性セメントが含まれます。主な用途は、住宅、商業、産業分野に及び、それぞれに合ったソリューションが必要です。

重要な技術には、炭素回収・利用(CCU)セメント、炭素鉱物化技術、酸化マグネシウム(MgO)系技術が含まれます。これらの方法はCO2を回収または埋め込み、従来のセメントの代替品を提供します。

炭素陰性セメントは、CO2を隔離することで建設業界のカーボンフットプリントを大幅に削減します。これは、世界のESG目標と直接的に一致し、より環境に責任ある建築セクターを促進します。

Biomason、Blue Planet、CarbiCrete、Prometheus Materialsなどの主要企業が含まれます。これらの企業は多様なソリューションを開発し、市場の拡大と技術の採用を推進しています。

市場は、技術の進歩と規制支援の増加に牽引され、2025年から2034年まで23.7%という堅調な年平均成長率(CAGR)で成長すると予測されています。この成長は、商業化と戦略的パートナーシップの拡大を示しています。

原料の検討事項には、鉱物化のためのCO2の調達や、ジオポリマーのためのアルカリ活性化前駆体の調達が含まれます。サプライチェーンの焦点は、これらの特殊なコンポーネントの効率的な回収、輸送、セメント生産プロセスへの統合です。