1. 超硬合金リサイクルサービスに影響を与える破壊的技術は何ですか?

高度な湿式製錬および粉末冶金回収プロセスが市場に影響を与えています。これらの技術は、材料の純度と抽出効率の向上を目指しており、従来の化学的または亜鉛ベースのリサイクル方法への依存を減らす可能性があります。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

超硬合金リサイクルサービス

超硬合金リサイクルサービスSenior Analyst

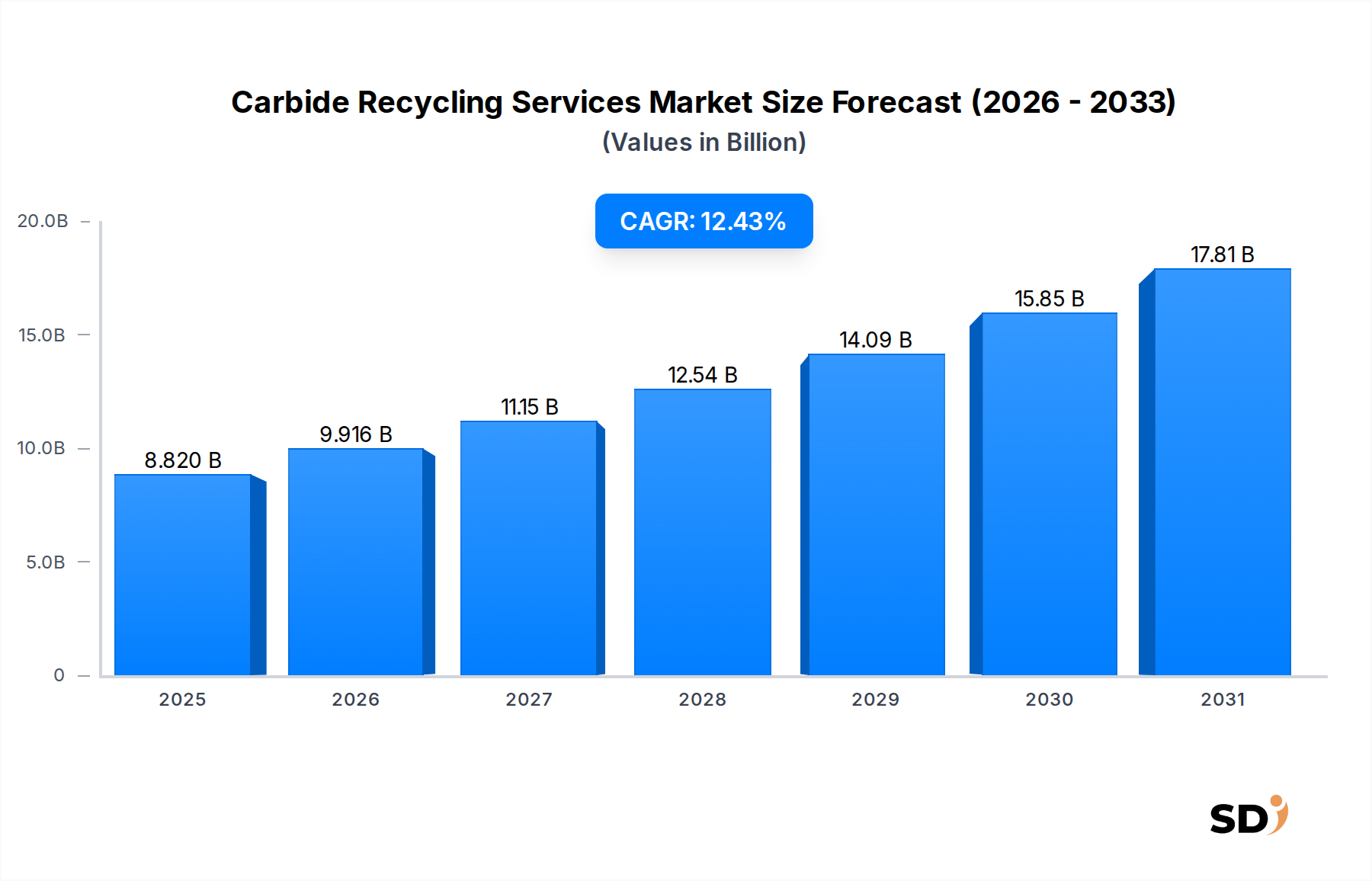

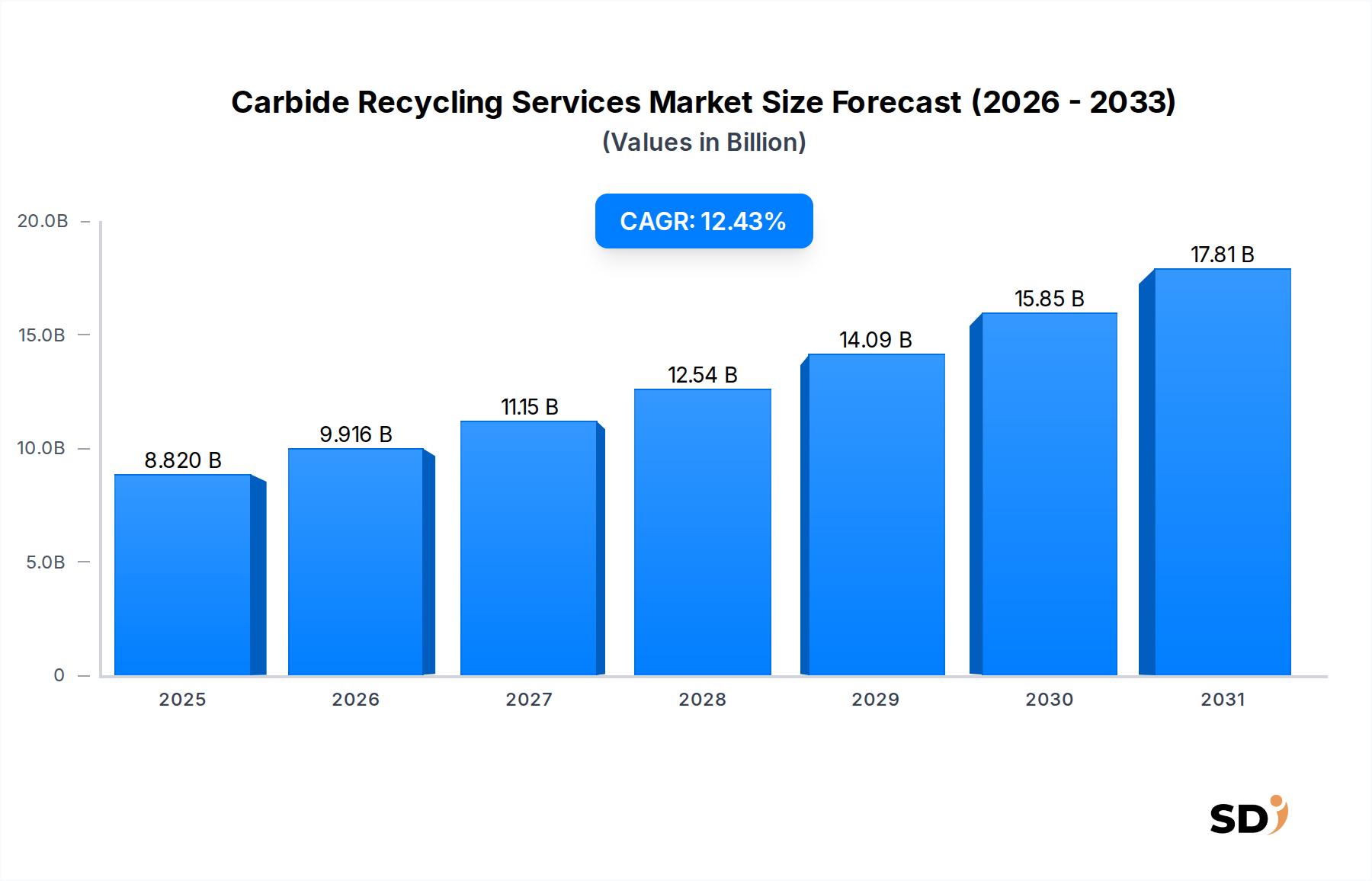

カーバイドリサイクルサービス市場は、化学・素材分野における急速に拡大しているセクターであり、原材料の供給不足の増加、コストの上昇、および厳しい環境規制によって、大幅な成長が見込まれています。2025年には88.2億米ドルと評価されたこの市場は、予測期間中の堅調な年平均成長率(CAGR)12.43%を示し、2034年には約258.9億米ドルに達すると予測されています。この顕著な拡大は、世界中の様々な産業における資源効率と持続可能性を促進する上で、カーバイドリサイクルが果たす極めて重要な役割を浮き彫りにしています。主要な需要ドライバーには、多くのカーバイドの主要成分であるタングステンの高い固有価値と、バージン材生産のエネルギー集約的な性質が含まれます。産業界が循環型経済の原則を採用し、カーボンフットプリントを削減し、重要な原材料供給を確保する必要性に迫られていることが、市場の拡大をさらに後押ししています。世界的な工業化、特に新興経済国における工業化、そして先進材料における継続的なイノベーションといったマクロ経済の追い風が、リサイクルカーバイド製品への継続的な需要を牽引しています。

将来の見通しは、リサイクルプロセスにおける技術的進歩、特に回収率と純度を高める湿式製錬法や乾式製錬法によって推進される、カーバイドリサイクルサービス市場の力強い軌道を示しています。自動車、航空宇宙、建設などの分野でのカーバイド工具や耐摩耗部品の採用増加は、使用済みスクラップの継続的な供給を生み出しています。さらに、多国籍企業や政府機関による持続可能性への戦略的な重点は、リサイクル慣行を制度化しています。この市場は、高性能材料のバリューチェーンにおけるその不可欠な地位から恩恵を受けており、バージン材調達に代わる費用対効果が高く環境に優しい代替手段を提供しています。そのため、このセクターは規制圧力に対応しているだけでなく、産業廃棄物を貴重な資源に変換することで、サプライチェーンのリスクを軽減し、先進材料市場におけるイノベーションを促進することによって、より広範な循環型経済市場に積極的に貢献しています。

広範なカーバイドリサイクルサービス市場の中で、タングステンカーバイドセグメントは、その比類のない硬度、耐摩耗性、および主要な産業分野にわたる広範な応用により、最大の収益シェアを占め、支配的な材料タイプとして際立っています。タングステンカーバイドは、切削工具、耐摩耗部品、鉱業・掘削機器、その他の高性能部品に広く使用されており、リサイクルに適した大量のスクラップや使用済み材料を生み出しています。その優位性は、タングステンの高価値によってさらに強化されており、その回収は経済的に魅力的です。世界的なタングステンカーバイド市場は広大であり、継続的に成長しており、リサイクル事業に安定した拡大したフィードストックを提供しています。

金属加工市場、鉱業、建設、石油・ガス、そして一般的な産業用工具市場などの産業は、タングステンカーバイドスクラップの主要な貢献者です。これらのセクターは、過酷な用途においてタングステンカーバイドに大きく依存しており、製造スクラップ、研削廃棄物、および使用済み工具の継続的な発生につながっています。Kennametal Inc.、Sandvik AB、Mitsubishi Materialsなどの主要企業は、タングステンカーバイド製品の主要メーカーであるだけでなく、この貴重な金属の回収の戦略的重要性に気付き、それらのリサイクルにおける重要な参加者でもあります。これらの企業は、しばしば洗練された社内リサイクルプログラムを運営するか、専門のリサイクラーと提携して、製品のクローズドループシステムを確保しています。

カーバイドリサイクルサービス市場のタングステンカーバイドセグメントの成長は、リサイクル技術の進歩によっても推進されています。湿式製錬プロセス、亜鉛リサイクルプロセス、および粉末冶金回収方法は、様々な形態のカーバイドスクラップから高純度タングステンを抽出する上でますます効率的になっています。これらの技術は、新製品での再利用のための厳格な品質基準を満たすリサイクルタングステンカーバイド粉末の生産を可能にし、材料ループを閉じることを可能にします。経済的なインセンティブは、バージンタングステン生産と比較して、エネルギー消費の削減と炭素排出量の低減という環境上の利点と相まって、タングステンカーバイドの主要な地位を継続的に強化しています。チタンカーバイド、タンタルカーバイド、クロムカーバイドなどの他のカーバイドも市場に貢献していますが、タングステンカーバイドの膨大な量、重要な用途、および固有の高価値は、カーバイドリサイクルサービス市場におけるその継続的な優位性と成長を保証し、今後何年にもわたって持続的なリーダーシップポジションを示しています。

カーバイドリサイクルサービス市場は、経済的および環境的ドライバーの融合によって推進されており、同時にいくつかの内在的な制約も乗り越えています。これらの要因を理解することは、このダイナミックなセクター内での戦略計画にとって不可欠です。

主要市場ドライバー:

主要市場制約:

カーバイドリサイクルサービス市場は、確立されたカーバイドメーカー、専門のリサイクル会社、および材料技術企業を含む、多様な競争環境を特徴としています。戦略的パートナーシップと先進的な回収技術への継続的な投資は、このエコシステムの多くを定義しています。

カーバイドリサイクルサービス市場は、持続可能性、効率性、および技術革新への業界の推進を反映し、過去数年間でいくつかの注目すべき進展を遂げてきました。

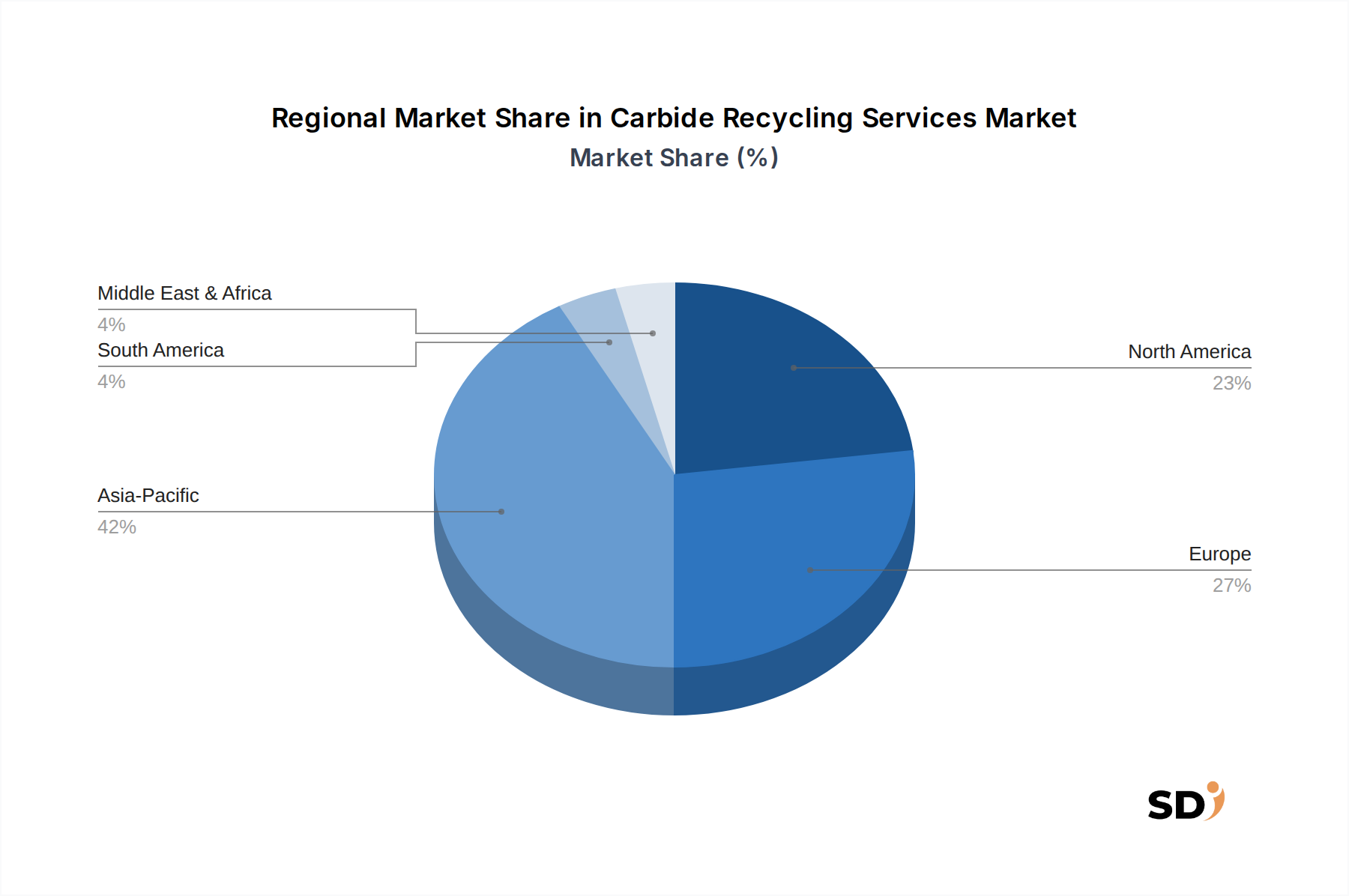

世界的なカーバイドリサイクルサービス市場は、産業景観、規制枠組み、および技術採用率の違いに影響される、明確な地域的ダイナミクスを示しています。

アジア太平洋地域は、予測期間中に最も高いCAGRを示すと予測されており、カーバイドリサイクルサービス市場で最も速く成長する地域となる見込みです。この成長は、中国、インド、日本、韓国などの国々での急速な工業化、製造業の隆盛、および持続可能な実践への関心の高まりによって主に牽引されています。この地域の拡大する金属加工市場、自動車市場、およびエレクトロニクス産業は、大量のカーバイドスクラップを生成しています。この地域の政府も、資源回収および循環型経済イニシアチブを支援する政策を実施しており、市場の拡大をさらに刺激しています。

ヨーロッパは、成熟した産業基盤、厳格な環境規制、および循環型経済市場への強いコミットメントによって特徴づけられる、カーバイドリサイクルサービス市場における重要な収益シェアを占めています。ドイツ、フランス、イタリアなどの国々は、堅調な製造業および航空宇宙産業を持ち、カーバイド廃棄物の主要な発生源であり、高度なリサイクル技術の早期採用者です。バージン原材料のコストの高さとリサイクルプロセスにおける継続的なイノベーションも、ヨーロッパの substantial な市場地位に貢献しています。

北米(米国およびカナダを含む)は、カーバイドリサイクルサービス市場において substantial なシェアを占めています。この地域は、確立された産業用工具市場、堅調な鉱業操業、および先進材料の研究開発への substantial な投資から恩恵を受けています。国内資源の安全保障への強い重点と、特に世界的なタングステン市場の変動におけるリサイクル材料の経済的利点が、主要なドライバーとなっています。主要なカーバイドメーカーおよびリサイクラーの存在は、リサイクルカーバイドの収集、処理、および再導入のための発達したエコシステムを保証しています。中東・アフリカおよび南米地域は、工業化の進展と持続可能な資源管理への意識の高まりに伴い、着実な成長を示すと予想される新興市場です。市場シェアは現在小さいですが、鉱業、石油・ガス、インフラ開発への投資の増加は、これらの地域でのリサイクルサービスへの需要を促進するカーバイドスクラップの発生を増加させるでしょう。経済の多様化と輸入原材料への依存の軽減への推進力も、カーバイドリサイクルの採用を推進するでしょう。

カーバイドリサイクルサービス市場は、増大する持続可能性およびESG(環境、社会、ガバナンス)への圧力によって深く形作られています。産業廃棄物や資源効率の促進を対象とするものなどの環境規制は、製造業者にリサイクルを運用フレームワークに統合することを強いています。例えば、国家政策または国際協定によってしばしば義務付けられる炭素削減目標は、リサイクル材料の使用を奨励しています。なぜなら、それらの生産は通常、バージン材料の抽出と処理と比較して、エネルギー消費が significantly 少なく、温室効果ガス排出量が少なくなるからです。これは、企業のカーボンフットプリントを削減し、ネットゼロ目標を達成するための戦略と直接一致しています。

循環型経済の義務は、特に強力なドライバーであり、材料を可能な限り長く使用する必要性を強調しています。カーバイドリサイクルサービス市場は、循環型経済市場の礎であり、使用済み切削工具や研削スラッジなどの産業廃棄物を、貴重な二次原材料に変換しています。直線的な「採取・製造・廃棄」モデルからのこの移行は、製品開発を根本的に再構築し、リサイクル性を考慮した設計を奨励し、リサイクル実績が良好なサプライヤーを優先する調達決定に影響を与えます。企業は、規制を遵守するだけでなく、ブランドイメージを向上させ、環境管理能力を実証するために、カーバイド廃棄物のクローズドループソリューションをますます求めています。

さらに、ESG投資家の基準は、企業戦略にますます影響を与えています。投資家は、企業の環境への影響、資源管理慣行、およびサプライチェーンの回復力を精査しています。カーバイドリサイクルに積極的に関与する企業は、責任ある資源管理へのコミットメントを示し、特にタングステンカーバイド市場における原材料の供給不足および価格変動に関連するリスクを軽減しています。これは、社会的に責任ある投資家を引き付け、より低い資本コストにつながる可能性があります。したがって、カーバイドリサイクルサービス市場は、単なる廃棄物管理ソリューションではなく、厳格な持続可能性目標を達成し、倫理的で環境に配慮した事業運営に対するステークホルダーの要求に対応しようとする産業にとって、戦略的なイネーブラーであり、責任ある調達を通じて先進材料市場の全体的な開発に貢献しています。

カーバイドリサイクルサービス市場では、原材料の安全保障、持続可能性の必要性、および回収された重要金属の収益性の高い価値の戦略的重要性が高まっていることを受けて、過去2〜3年間で投資および資金調達活動が顕著に増加しています。合併・買収(M&A)は主要なトレンドであり、より大規模な材料メーカーや産業グループが専門のリサイクル会社を買収しています。この垂直統合戦略は、高純度の二次原材料の安定供給を確保し、バージン材料の変動性、特にタングステン市場に関連するサプライチェーンのリスクを軽減し、バリューチェーン全体の管理を強化することを目的としています。例えば、主要なカーバイドメーカーは、製品ライフサイクルのループを閉じるために、リサイクラーを買収または合弁事業を形成することをますます進めています。

ベンチャー資金調達ラウンドは、主に回収効率を改善し、エネルギー消費を削減し、より複雑または汚染されたスクラップストリームを処理するように設計された革新的なリサイクル技術を対象としてきました。高度な湿式製錬プロセス、カーバイド分解のためのプラズマアーク技術、またはAI駆動の選別および分離ソリューションに焦点を当てたスタートアップ企業が substantial な資本を引き付けています。投資家は、タングステンカーバイド市場およびチタンカーバイド市場の高性能用途での再利用に不可欠な、より高い純度のリサイクル粉末を生成できる技術に特に注目しています。

スクラップ発生源(例:大規模製造施設、自動車工場)とカーバイドリサイクルサービスプロバイダーとの間の戦略的パートナーシップも増加しています。これらのパートナーシップは、リサイクル材料の長期的なオフテイク契約や、特定の産業廃棄物ストリームのためのカスタマイズされたリサイクルソリューションの開発における協力を含むことがよくあります。このような協力関係は、リサイクラーに安定したフィードストック源を提供し、発生源に廃棄物を管理するための持続可能で経済的に実行可能な方法を提供します。

最も多くの資本を引き付けているサブセグメントは、その高い固有価値と広範な産業用途のため、主にタングステンカーバイド市場のリサイクルに焦点を当てています。投資は、異なるカーバイドタイプおよびバインダーを分離する課題が大きいものの、多様な回収の可能性が高いマルチマテリアルカーバイドスクラップのためのソリューションにも流れています。資源循環への重点と、高価値の重要金属から得られる substantial な経済的リターンの可能性は、今後もカーバイドリサイクルサービス市場における強力な投資家の関心と資金調達活動を維持すると予想されています。

日本のカーバイドリサイクルサービス市場は、成熟した工業経済における資源効率と持続可能性への強いコミットメントという文脈において、堅調な成長と発展を遂げると見込まれています。日本の産業構造は、自動車、エレクトロニクス、精密機械製造など、タングステンカーバイドなどの高硬度材料を多用する分野に強みを持っており、これは使用済みカーバイドスクラップの安定した供給源となります。市場規模については、具体的な最新の数値は入手困難ですが、循環型経済の推進と重要原材料の国内供給確保という政府の政策目標に後押しされ、着実に拡大していると推定されます。この成長は、長年培われてきた高度な製造技術と、リサイクルプロセスにおける技術革新への積極的な投資によって支えられています。

日本国内で活動する主要企業としては、タングステンカーバイド製品の製造・加工で知られるA.L.M.T. Corp.や、高度な材料加工・リサイクルソリューションを提供するKohseiが挙げられます。これらの企業は、自社でリサイクルプロセスを内製化したり、専門のリサイクラーと連携したりすることで、クローズドループシステムを構築し、資源の有効活用を図っています。また、Sandvik ABやKennametal Inc.といったグローバル企業も日本市場で活動しており、これらの企業もリサイクルサービスを提供または提携しています。日本における規制および基準の枠組みとしては、資源有効利用促進法(リサイクル法)や、廃棄物処理法などが、廃棄物の適正な処理とリサイクルを促進しています。特に、カーバイドのような産業廃棄物については、JIS(日本産業規格)などの品質基準に適合したリサイクル材料の製造が求められる可能性があります。

流通チャネルとしては、産業廃棄物管理業者や専門のリサイクル業者がスクラップを収集・処理し、それを再びカーバイドメーカーや最終用途産業に供給する形態が一般的です。消費者の行動パターンとしては、企業はサプライチェーン全体での持続可能性を重視する傾向にあり、リサイクルされた材料の使用を積極的に検討しています。これは、環境意識の高い企業文化と、長期的な資源確保の観点から、リサイクルカーバイドへの需要を押し上げています。例えば、タングステンカーバイドスクラップの回収・リサイクルにおいて、1トンあたり数十万円から数百万円(USD 35,000/トンを換算)といった高値で取引されることもあり、経済的インセンティブも大きいと考えられます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 12.43% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査方法論は、本レポートの基盤を形成しており、全体研究努力の約75%を占めています。この広範な取り組みにより、カーバイドリサイクルサービス市場のニュアンスに富んだ最新の理解が保証されます。バリューチェーン全体にわたる多様な業界関係者に対し、詳細なインタビュー、専門家コンサルテーション、およびターゲットを絞った調査を実施しました。目標は、一次的な定性的および定量的データを収集し、二次的調査結果を検証し、カーバイドリサイクルに特有の新興トレンド、課題、および機会を特定することでした。

一次調査の主な参加者は以下の通りです。

企業タイプ:

担当職務/面談したステークホルダー:

これらのやり取りにより、市場動向、競争環境、リサイクルプロセスにおける技術進歩(例:湿式製錬法対亜鉛回収法)、地域的特性、およびさまざまなサービスタイプの価格構造に関する重要な洞察が得られました。

| Stakeholder Role | Interview Share (%) |

|---|---|

| オペレーションディレクター | 30% |

| 調達マネージャー | 25% |

| 最高技術責任者 | 20% |

| サステナビリティオフィサー | 25% |

| Company Type | Representation (%) |

|---|---|

| 専門カーバイドリサイクル事業者 | 35% |

| カーバイドスクラップ収集・仲介業者 | 25% |

| 主要最終用途メーカー | 30% |

| リサイクルの技術・設備プロバイダー | 10% |

二次調査は、研究方法論の残りの25%を占め、堅牢な基盤を確立し、一次調査結果の文脈化に役立ちました。この段階では、権威ある情報源からの公開情報を綿密にレビューし、包括的な業界概要、歴史的データ系列、および規制環境分析を構築しました。当社の調査アプローチは、正確性と信頼性を優先し、他の市場調査ウェブサイトからのデータは厳密に回避しました。

活用した情報源は以下の通りです。

当社の市場規模推定および予測方法論は、トップダウンアプローチとボトムアップアプローチの両方を統合し、複数のデータポイントを厳密に三角測量することで、堅牢な推定値の確保を図っています。この多段階のデータ三角測量方法論は、市場数値の信頼性と精度を高めます。

トップダウンアプローチ:初期の市場規模推定は、カーバイド材料を必要とする全体的な世界の工業生産を分析し、この生産量のうちリサイクルストリームに入る割合を、材料タイプと最終用途産業別にセグメント化して推定しました。マクロ経済要因、GDP成長率、および工業生産指数を適用して、将来の市場トレンドを予測しました。

ボトムアップアプローチ:この詳細なアプローチでは、需要側と供給側からのデータを集計しました。ボトムアップ市場規模計算に使用された主要な変数と指標は以下の通りです。

これらの推定値は、一次インタビューからの洞察を組み込むことで洗練され、北米、南米、ヨーロッパ、中東・アフリカ、およびアジア太平洋地域全体で市場に影響を与える地域経済の格差、技術的シフト、および規制の枠組みを考慮しました。

データ整合性への当社の取り組みにより、本レポートで提示されるすべての定量的数値の推定データ精度レベルは85〜90%となっています。すべてのデータは、厳格な多段階検証プロセスを経て検証されます。

さらに、当社の調査プロセスは動的に設計されています。すべてのレポートは購入日まで更新され、最新の市場動向、規制変更、および経済的シフトを組み込み、クライアントに最新かつ最も関連性の高い洞察を提供します。この反復的なアプローチにより、カーバイドリサイクルサービス市場の流動的な性質を反映した、当社の市場インテリジェンスが正確かつ実行可能であることが保証されます。

高度な湿式製錬および粉末冶金回収プロセスが市場に影響を与えています。これらの技術は、材料の純度と抽出効率の向上を目指しており、従来の化学的または亜鉛ベースのリサイクル方法への依存を減らす可能性があります。

Sandvik AB、Kennametal Inc.、Umicore N.V.などの業界リーダーは、リサイクルインフラと研究開発への投資を積極的に行っています。これらの投資は、材料回収の改善とバリューチェーン全体でのサービス提供の拡大に焦点を当てています。

自動車、航空宇宙・防衛、金属加工などの最終用途産業は、持続可能な調達材料をますます重視しています。この傾向は、企業の環境目標と、循環経済ソリューションへの需要の高まりによって推進されており、材料調達戦略に影響を与えています。

環境保護政策および廃棄物管理指令は、市場に大きく影響を与えています。資源効率を促進し、産業廃棄物の埋め立て処分を削減することを義務付ける規制は、超硬合金リサイクルサービスの採用を直接奨励しています。

パンデミックによって引き起こされた初期の産業製造の減速は、ポストインダストリアルおよび製造スクラップの発生を減少させました。しかし、その後の世界経済の回復は、リサイクル超硬合金への需要を再活性化させ、長期的なサプライチェーンの回復力に影響を与えています。

超硬合金スクラップ価格は、主にタングステンなどの原材料市場の変動と、回収材料の純度に影響されます。リサイクルサービスのコストは、プロセスの効率、エネルギー支出、および回収技術の技術的進歩によって影響されます。