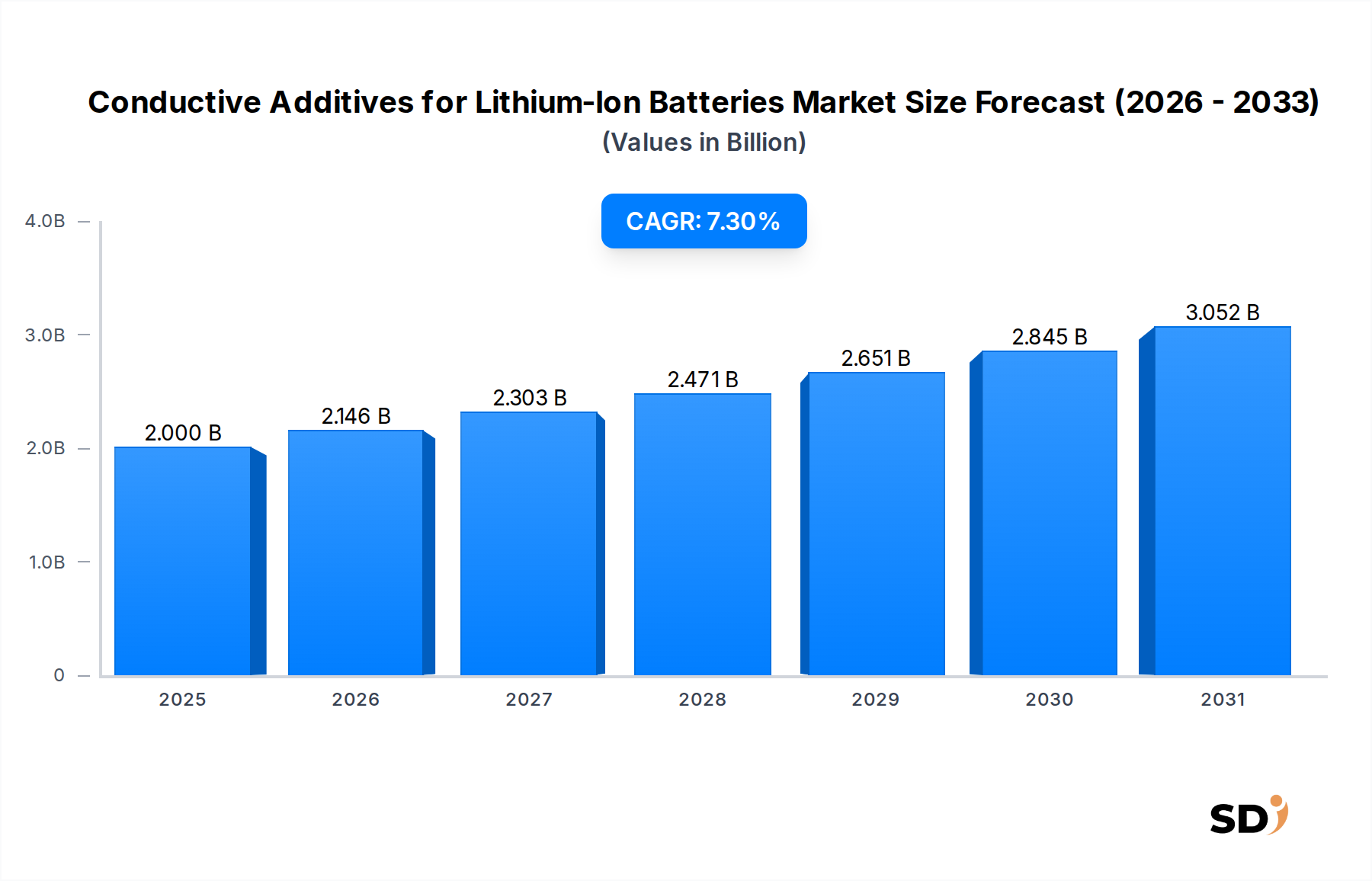

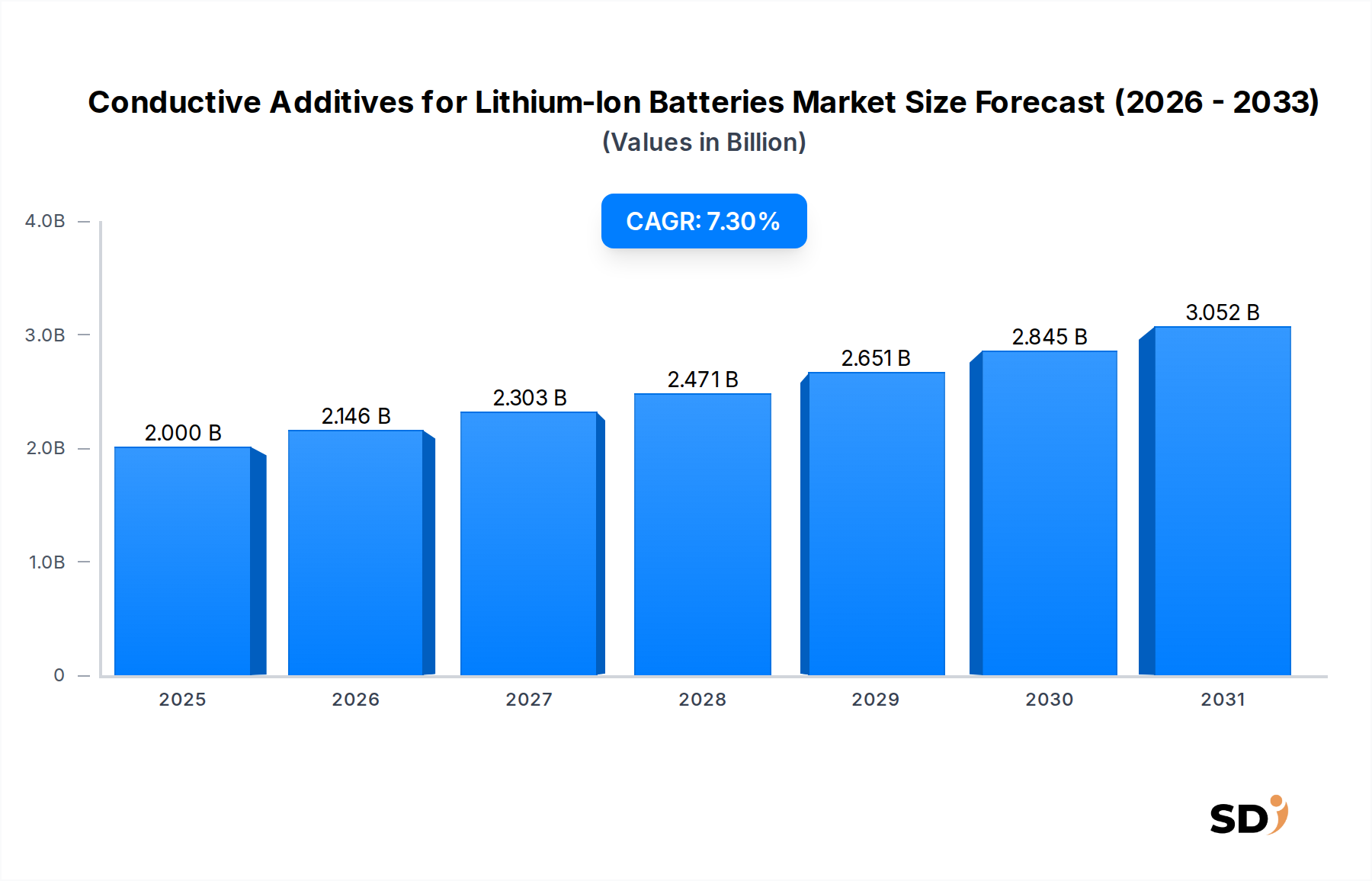

1. リチウムイオン電池用導電性添加剤市場の予測成長率はどのくらいですか?

リチウムイオン電池用導電性添加剤市場は、2024年の20億ドルの評価額から7.3%のCAGRで拡大すると予測されています。この成長は、特にEVおよびエネルギー貯蔵用途における高性能バッテリーの需要増加によって牽引されています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

リチウムイオン電池用導電性添加剤の世界市場は、様々な分野における高性能エネルギー貯蔵ソリューションへの需要の高まりに牽引され、大幅な成長が見込まれています。2024年には約20億米ドルと評価され、市場は予測期間を通じて7.3%という印象的な年平均成長率(CAGR)で拡大すると予想されています。この堅調な拡大の主な根拠は、電気自動車バッテリー市場が重要な需要加速剤として機能する自動車分野の急速な電化です。さらに、再生可能エネルギー源の統合が進むにつれて、高度なグリッドスケールエネルギー貯蔵システム市場ソリューションが必要となり、効率的な導電性添加剤へのニーズがさらに高まっています。

バッテリー化学および設計における技術的進歩は、添加剤の性能の限界を絶えず押し広げています。リチウムイオン電池におけるエネルギー密度、急速充電能力、サイクル寿命の延長に対する需要は、優れた導電性材料の必要性に直接つながります。カーボンブラックや導電性グラファイトのような従来の添加剤は、コスト効率と実績のある性能により、依然として significant な市場シェアを占めていますが、カーボンナノチューブ(CNT)やグラフェンなどの新興材料が急速に勢いを増しています。これらの新規材料は、優れた電気伝導性、機械的強度、熱安定性を提供し、比類のない性能特性を持つ次世代バッテリーの開発を可能にします。

電気自動車に対する政府の支援策、再生可能エネルギーインフラへの大規模投資、持続可能なエネルギーソリューションへの世界的なシフトといったマクロ経済の追い風は、市場拡大の肥沃な土壌を提供しています。消費者向け電子機器分野は、より成熟していますが、小型・軽量・高出力バッテリーを必要とするポータブルデバイスにおける継続的なイノベーションにより、導電性添加剤への安定した需要を依然として貢献しています。地理的には、アジア太平洋地域は、リチウムイオン電池および電気自動車の強力な製造基盤と、活況を呈する国内市場を背景に、引き続き支配的な地域となっています。バッテリーメーカーが性能の最適化、コスト削減、安全機能の強化という戦略的課題に取り組むことで、リチウムイオン電池用導電性添加剤市場におけるイノベーションと採用が継続され、ダイナミックで競争力のある市場環境が確保されるでしょう。

リチウムイオン電池用導電性添加剤市場において、カーボンブラック市場セグメントは現在significant な収益シェアを占めており、そのコスト効率、広範な入手可能性、確立された性能特性により、歴史的に支配的でした。石油製品の不完全燃焼から得られるカーボンブラックは、電気伝導性と機械的補強の良好なバランスを提供し、カソードとアノードの両方の配合における staple な添加剤となっています。その比較的低い単位導電性あたりのコストと加工の容易さから、特に大量生産されるポータブル電子機器や初期世代の電気自動車バッテリーなど、 vast majority の従来の用途で preferred な選択肢となっています。Cabot、Orion Engineered Carbons、Denkaといった主要プレイヤーは、カーボンブラック市場に大きく貢献しており、進化するバッテリー要件を満たすために、最適化された粒子サイズ、構造、表面化学を持つグレードの生産に継続的に革新を加えています。

その支配的な地位にもかかわらず、このセグメントは先進材料からの競争激化に直面しています。特に高性能電気自動車バッテリー市場アプリケーションを対象とした最新のリチウムイオン電池における、より高いエネルギー密度と急速充電能力への需要は、より優れた固有伝導性を持つ添加剤へのシフトを推進しています。カーボンブラックは不可欠なままですが、導電性グラファイト、カーボンナノチューブ、グラフェンなどの材料によって incrementally にシェアを奪われています。例えば、導電性グラファイト市場は、電気伝導性と純度を向上させ、しばしばカーボンブラックと組み合わせて、または一部の高出力バッテリー設計で primary な添加剤として利用されています。グラフェン市場およびカーボンナノチューブ市場セグメントは、ボリュームは小さいながらも、 ultra-high 伝導性、高いアスペクト比、バッテリー性能を損なうことなく添加剤の使用量を削減できる可能性といった exceptional な特性により、 significantly 高い成長率を示しています。

カーボンブラックの確立されたサプライチェーンと成熟した生産プロセスは、強力な参入障壁を提供し、その継続的な関連性を保証します。しかし、バッテリーメーカーが次世代アプリケーションにおける性能対コスト比をますます重視するにつれて、CNTやグラフェンなどの新興添加剤と従来のカーボンブラックをブレンドするハイブリッドアプローチが increasingly 一般的になっています。この傾向は、カーボンブラック市場が substantial なシェアを維持する一方で、その成長軌道は、ニッチで高価値なアプリケーションにおいてはより高度な材料に追い抜かれる可能性があり、より広範なリチウムイオン電池用導電性添加剤市場における支配的セグメントのポートフォリオの gradual な多様化につながることを示唆しています。これは outright な置き換えではなく、そうでしょう。

リチウムイオン電池用導電性添加剤市場は、より広範なエネルギー遷移と技術的進歩を反映した、いくつかのデータ中心のドライバーによって推進されています。 primary なドライバーは、電気自動車(EV)の世界的な普及の加速です。最近の業界予測によると、世界のEV販売台数は2030年までに年間3,000万台を superar すると予想されており、これは2023年の約1,400万台から significantly 増加したことを意味します。この急増は、リチウムイオン電池、ひいてはその導電性添加剤の需要を拡大し、バッテリー性能、航続距離、充電サイクルを向上させることから、電気自動車バッテリー市場は pivotal な成長エンジンとなっています。

第二に、グリッドスケールエネルギー貯蔵システム(ESS)の堅調な拡大は critical な要因です。太陽光や風力のような断続的な再生可能エネルギー源の統合により、世界の設置済みESS容量は今後10年間で25%を超えるCAGRで成長すると forecast されています。これらのシステムは、長寿命で耐久性の高いリチウムイオン電池を必要とし、長期間のサイクルに耐え、エネルギー貯蔵システム市場内で最適なエネルギー効率を確保できる高品質の導電性添加剤を必要とします。ここでの需要は、小型化よりも信頼性と大規模なパフォーマンスに重点を置いています。

第三に、特に高性能デバイス向けのポータブルエレクトロニクス分野における継続的なイノベーションと小型化は、安定した需要を維持しています。成熟したセグメントですが、スマートフォン、ラップトップ、ウェアラブルデバイスにおけるより薄く、より軽く、より長持ちするバッテリーへの推進は、ボリュームを増加させることなくエネルギー密度と出力電力を向上させる先進的な導電性添加剤を求めるバッテリーメーカーを駆り立てています。3C電子バッテリー技術を新しいフォームファクターやアプリケーションに統合することで、パフォーマンス向上材料への constant でありながら incremental な需要が生まれます。

最後に、特にグラフェンやカーボンナノチューブのような新規導電性材料の商業化とコスト削減における材料科学の significant な進歩は、市場拡大を加速させています。研究開発への投資により、合成方法とスケーラビリティが改善され、これらの優れた添加剤がよりアクセスしやすくなっています。例えば、カーボンナノチューブ市場およびグラフェン市場は、特許活動と製品発売が増加しており、最小限の添加剤負荷で導電性を向上させることを目的としており、それによってバッテリー全体のパフォーマンスを向上させ、内部抵抗を低減しています。これらの技術的飛躍は、リチウムイオン電池用導電性添加剤市場における次世代リチウムイオン電池への進化する需要を満たすために fundamental です。

リチウムイオン電池用導電性添加剤市場は、確立された化学大手と専門的な先端材料メーカーが混在し、製品イノベーションと戦略的パートナーシップを通じて市場シェアを争っています。

2025年10月: カーボンブラック市場の主要プレイヤーは、電気自動車バッテリー市場からの需要増に対応するため、アジア太平洋地域における特殊導電性カーボンブラックグレードの生産能力拡大に1億5,000万米ドルを投資すると発表しました。

2025年8月: 欧州の化学会社と研究機関のコンソーシアムは、高性能リチウムイオン電池向けの持続可能でバイオ由来の導電性グラファイト市場材料を開発するため、2,000万ユーロの資金支援を受けた共同プロジェクトを開始しました。

2024年6月: Jiangsu Cnano Technologyは、主要なグローバル自動車OEMと提携し、次世代EVバッテリーカソード向けの先進的なカーボンナノチューブ(CNT)導電性ペーストを共同開発し、バッテリー航続距離と充電速度の大幅な向上を目指しています。

2024年3月: グラフェン市場におけるイノベーションは、高品質グラフェンフレークのコストを30%削減できると謳う新しい生産方法が特許を取得し、導電性添加剤としてのより広範な採用を加速させる可能性があります。

2023年11月: Imerys Graphite & Carbonは、エネルギー貯蔵システム市場アプリケーション向けのリチウムイオン電池の低温性能と急速充電能力を向上させるように特別に設計された、新しい先進導電性カーボンラインを導入しました。

2023年9月: 北米のバッテリーリサイクル規制は、寿命末期における材料の分離と回収を容易にする導電性添加剤の研究開発に影響を与え、リチウムイオン電池用導電性添加剤市場における将来の製品開発に影響を与えました。

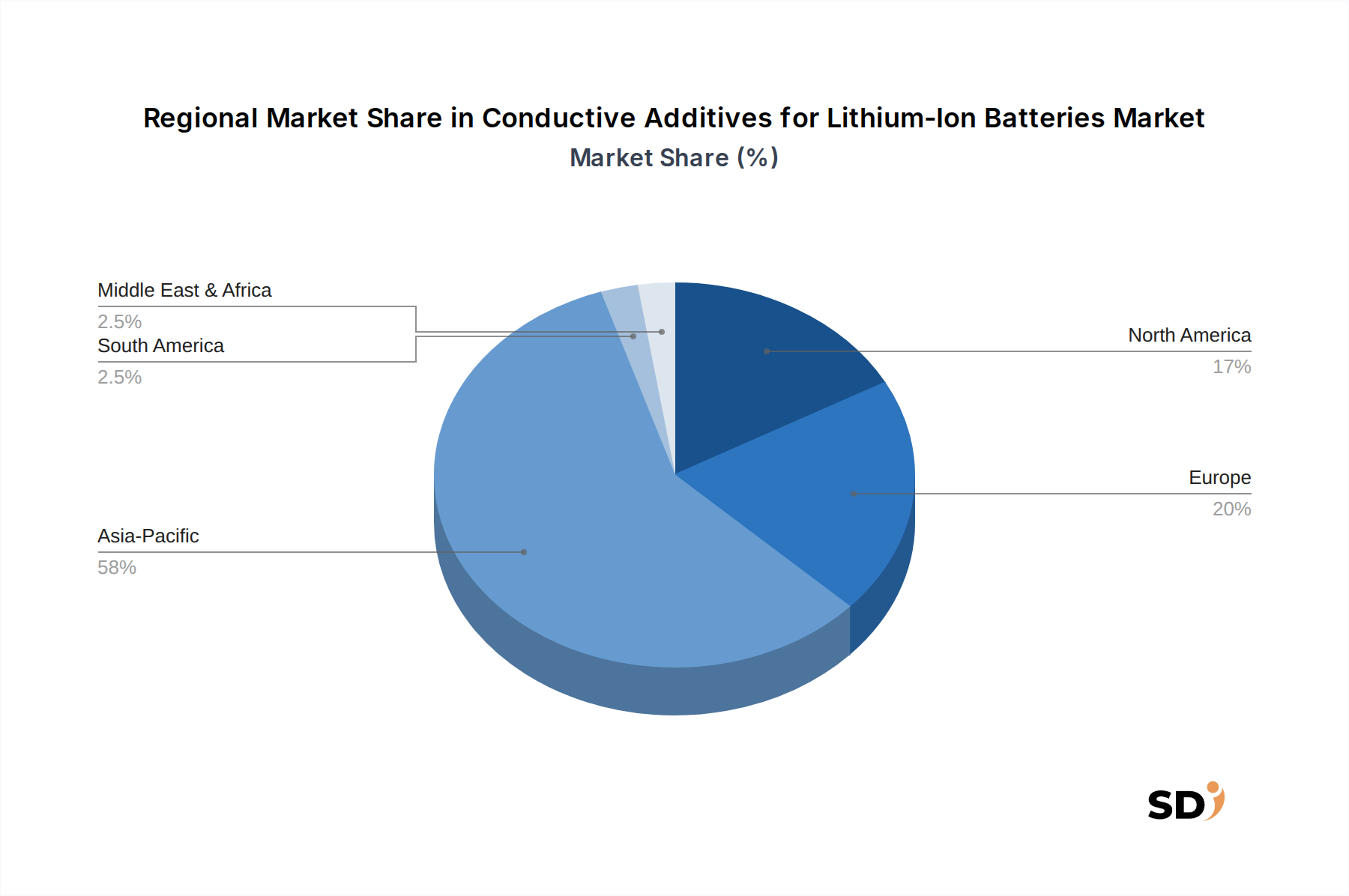

リチウムイオン電池用導電性添加剤の世界市場は、市場シェア、成長軌道、需要ドライバーにおいて significant な地域差を示しています。アジア太平洋地域、特に中国、韓国、日本に牽引された地域は、2024年には市場の約45%を占め、推定で最大のシェアを誇り、約8.5%という highest CAGR を維持すると予測されています。この優位性は、リチウムイオン電池および電気自動車の強力な製造エコシステムと、電化および国内EV採用に対する substantial な政府支援に起因しています。世界最大のEVおよびリチウムイオン電池の生産国である中国は、この地域における導電性添加剤の primary な需要生成者として機能しています。

欧州は2番目に大きい市場であり、推定25%の収益シェアを占め、予測期間中に約7.0%の strong CAGR を期待しています。この地域の成長は、野心的な脱炭素目標、厳しい排出規制、再生可能エネルギーインフラおよび電気自動車バッテリー市場への significant な投資によって牽引されています。ドイツ、フランス、英国が最前線にあり、リチウムイオン電池市場におけるバッテリー生産要件の増加と技術的進歩に対応するために、高性能導電性添加剤への需要を牽引しています。

<北米は約20%の市場シェアを占め、CAGRは約6.5%と予想されています。この地域の成長は、活況を呈するEV市場、連邦税額控除のような支援政策、および国内バッテリー製造能力への投資の増加によって主に推進されています。米国は、自動車およびグリッドスケールエネルギー貯蔵システム市場アプリケーションの両方からの需要増加により、 key な貢献者です。ここでは、サプライチェーンの確保と地域生産の育成に焦点が当てられています。対照的に、中東・アフリカおよび南米地域は collectively に残りの市場シェアを占め、推定約5.0%というより moderate な成長率を経験しています。これらの地域は、新興EV市場および再生可能エネルギープロジェクトによって牽引される nascent な機会を提供していますが、製造インフラの未発達と電気モビリティおよび大規模エネルギー貯蔵の初期採用率の低さにより、世界のリチウムイオン電池用導電性添加剤市場への全体的な貢献は比較的小さいままです。アジア太平洋地域は、最も急成長し、最も成熟した市場セグメントとして際立っており、世界的な状況におけるその pivotal な役割を強調しています。

リチウムイオン電池用導電性添加剤市場のサプライチェーンは複雑であり、上流への依存と潜在的な脆弱性を特徴としています。主要な原材料には、カーボンブラック生産用の石油コークスおよびコールタールピッチ、導電性グラファイト用の天然および合成グラファイト、カーボンナノチューブおよびグラフェン合成用の特殊炭化水素など、さまざまな形態の炭素前駆体が含まれます。特にグラファイト市場は、天然および合成グラファイトの世界の供給の substantial な部分が中国から origin しているため、 sourcing リスクが大きいです。主要生産地域における地政学的な緊張、貿易政策、環境規制は、価格の変動や供給の混乱を引き起こす可能性があります。例えば、中国における一時的な輸出制限や環境コンプライアンスコストの増加は、グラファイトベースの添加剤の入手可能性とコストに直接影響を与える可能性があります。

原材料の価格動向は、さまざまなダイナミクスを示しています。標準的なカーボンブラックの価格は、原油価格の変動に左右され、比較的 stable に推移していますが、リチウムイオン電池市場からの需要の surge と occasional な供給ボトルネックのため、高純度、バッテリーグレードの導電性グラファイトのコストは、 significant な変動の時期を経験しました。カーボンナノチューブ市場およびグラフェン市場のような新興材料は、生産コストが高いという特徴がありますが、 ongoing の研究開発と製造プロセスのスケーリングにより、徐々に価格が低下しています。しかし、それらの特殊な合成方法により、従来の添加剤と比較して価格変動が大きくなる可能性があります。

COVID-19パンデミック中に経験したようなサプライチェーンの混乱は、物流と原材料の入手可能性における脆弱性を浮き彫りにし、リードタイムの延長とバッテリーメーカーのコスト増加につながりました。特定の critical な投入物の集中した供給ベースへの依存は、一部の添加剤生産プロセスのエネルギー集約的な性質と組み合わさって、リチウムイオン電池用導電性添加剤市場をマクロ経済ショックやエネルギー価格インフレにさらします。その結果、バッテリーメーカーおよび添加剤サプライヤーは、 sourcing の多様化、リソース効率の向上、およびサプライチェーンの回復力を強化し、リスクを軽減するために、より容易に入手可能な代替原材料の探求に increasingly 重点を置いています。

リチウムイオン電池用導電性添加剤市場における顧客セグメンテーションは、主に最終用途アプリケーションとバッテリーメーカーの特定のパフォーマンス要件を中心に展開されます。 primary な顧客基盤は、さまざまな下流産業に供給するリチウムイオン電池セルメーカーで構成されています。これらは broad に分類できます:1)自動車バッテリーメーカー(電気自動車バッテリー市場向け)、2)エネルギー貯蔵システムインテグレーター(エネルギー貯蔵システム市場向け)、および3)家電製品バッテリーメーカー(ポータブルデバイス向け)。各セグメントは、 distinct な購買基準と購買行動を示します。

自動車バッテリーメーカーにとって、 primary な購買基準には、出力電力と充電速度を最大化するための ultra-high 電気伝導性、スラリー内での優れた分散安定性、内部抵抗への影響の最小化、および長期サイクル寿命の安定性が含まれます。 mass-market EV の価格感度は高いですが、プレミアムまたは高性能車では、先進材料市場ソリューション(特殊カーボンナノチューブやグラフェンなど)のより高いコストがパフォーマンスの向上によって正当化されるため、 moderate です。調達は通常、バッテリーコンポーネントの critical な性質のために、長期供給契約と厳格な資格プロセスを伴います。

エネルギー貯蔵システムインテグレーターは、導電性とサイクル寿命も重視しますが、コスト効率、安全性、および10年以上にわたる一貫したパフォーマンスに strong な重点を置いています。彼らの購買決定は、総所有コスト(TCO)と、頑丈で大規模なバッテリーパックをサポートできる添加剤の能力によって影響を受けることがよくあります。家電製品の場合、スペースと重量の制約、およびポータブルデバイスのバッテリー寿命を延長するための高エネルギー密度の重視が、材料選択を推進します。製品のプレミアムポジショニングによっては、価格感度は moderate から high です。

バイヤーの嗜好における notable なシフトには、導電性だけでなく、機械的補強、電解質湿潤性の向上、または熱管理の強化を提供する多機能添加剤への demand の増加が含まれます。持続可能性の証明、低炭素フットプリント生産およびリサイクル可能性を含む、持続可能性の証明への emphasis も高まっています。調達チャネルは、主に添加剤メーカーからの直接であり、しばしばテーラーメイドソリューションを開発するための協調的な研究開発を伴います。市場は increasingly、リチウムイオン電池用導電性添加剤市場における汎用的なオファリングを超えて、次世代バッテリー設計における特定の課題に対処できるカスタマイズされたソリューションを求めています。

リチウムイオン電池用導電性添加剤の日本市場は、国内の自動車産業とエレクトロニクス産業の強固な基盤に支えられ、世界市場において重要な位置を占めています。日本の経済は、一般的に成熟しており、技術革新と高品質製品への強い要求によって特徴づけられています。この市場の規模は、同国におけるリチウムイオン電池の生産量に直接連動しており、電気自動車(EV)およびポータブル電子機器の需要増加によって牽引されています。市場の成長は、環境規制の強化、政府によるEV導入促進策、およびエネルギー貯蔵ソリューションへの関心の高まりによって further 強化されています。日本国内では、Denka株式会社が、その高品質なアセチレンブラック製品で、リチウムイオン電池用導電性添加剤市場において prominent なプレーヤーとして際立っています。同社は、その製品の優れた純度と構造により、高出力バッテリーアプリケーションで高く評価されています。また、日本企業は、カーボンナノチューブ(CNT)やグラフェンといった先端材料の研究開発にも積極的に投資しており、これらは次世代バッテリーの性能向上に不可欠です。

日本における規制および標準フレームワークは、製品の安全性と性能を確保する上で重要な役割を果たします。リチウムイオン電池に関連する規格としては、日本工業規格(JIS)が、バッテリーの性能、安全性、および試験方法に関する基準を提供しています。さらに、電気用品安全法(PSEマーク)は、電気製品の安全性に関する要件を定めており、バッテリーパックにも間接的に影響を与えます。これらの規制は、国内で製造および販売される導電性添加剤が、厳格な品質と安全基準を満たすことを保証します。

日本の消費者は、高品質、高信頼性、および長寿命の製品を重視する傾向があります。このため、リチウムイオン電池メーカーは、高性能な導電性添加剤を求める傾向が強く、コストだけでなく、製品の全体的なパフォーマンスと持続可能性を考慮します。流通チャネルは主に、バッテリーメーカーと添加剤サプライヤー間の直接的な関係を通じて行われます。企業間の緊密な連携と共同開発は、日本の市場における typical な特徴であり、これにより、特定のアプリケーション要件に precise に合致したカスタマイズされたソリューションが生まれます。EV市場の拡大と再生可能エネルギー貯蔵の需要増加は、今後も日本市場における導電性添加剤の需要を further 促進すると予想されます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 7.3% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の市場規模推計および予測手法は、主に徹底した一次調査アプローチによって推進されており、これは当社の研究活動全体の70%から80%を占めています。これには、導電性添加剤(リチウムイオン電池市場)のバリューチェーン全体にわたる主要オピニオンリーダー(KOL)およびステークホルダーとの、広範な質的および量的なインタビューが含まれます。これらの議論は、一次情報(ファーストハンドインサイト)の収集、二次情報(セカンダリーファインディング)の検証、および市場力学、技術的進歩、競合状況、将来の成長軌道に関するニュアンスのある視点の抽出を目的としています。これらのやり取りから得られる洞察は、市場セグメンテーション、地域差、およびバッテリー用途における導電性材料に特有の新興トレンドを理解するために不可欠です。

インタビューされた主要ステークホルダーには以下が含まれます。

当社の一次調査の参加者は、バリューチェーン全体にわたり、導電性添加剤エコシステム内の多様な企業を網羅しています。これには通常、以下が含まれます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| R&Dディレクター、バッテリー材料 | 30% |

| 調達担当VP、バッテリーコンポーネント | 25% |

| プロダクトマネージャー、導電性ソリューション | 25% |

| 最高技術責任者(CTO) | 20% |

| Company Type | Representation (%) |

|---|---|

| 導電性添加剤メーカー | 30% |

| リチウムイオン電池セルメーカー | 25% |

| 導電性添加剤の主要原材料サプライヤー | 20% |

| EVおよび3C電子機器OEM | 15% |

| エネルギー貯蔵システム(ESS)インテグレーター | 10% |

当社の研究手法の残りの20%から30%は、厳格な二次調査および業界ベンチマーキングに充てられています。この段階では、公開レポート、企業提出書類、投資家向けプレゼンテーション、および信頼できる業界出版物の広範なデータマイニングと分析が含まれます。当社のチームは、Bloomberg、Factiva、Hoovers、PitchBookなどの包括的な金融データベーススイートを活用して、主要市場プレーヤーの関連する財務および運用データを抽出します。これに加えて、政府刊行物(.gov)、評判の良い組織レポート(.org)、および著名な業界団体のデータから詳細な分析を行い、市場の包括的なビューを確保します。

データと洞察が利用される特定の業界団体および規制機関には以下が含まれます。

この堅牢な二次調査フレームワークは、市場規模推計、トレンド特定、競合分析の基盤データを提供し、一次インタビュー中に収集された洞察の検証メカニズムとして機能します。

当社の市場推定手法は、トップダウンアプローチとボトムアップアプローチの慎重な組み合わせを採用しており、さらに多層的なデータトライアンギュレーションによって補強されています。これにより、市場予測の堅牢性と精度が確保されます。トップダウンアプローチでは、マクロ経済要因、技術導入率、およびリチウムイオン電池の全体的な業界トレンドに基づいて、総市場規模を推定します。その後、この総市場は、アプリケーション、タイプ、および地域別にセグメント化されます。

逆に、ボトムアップアプローチでは、グラニュラーなデータポイントを積み上げて集計します。この方法は、導電性添加剤(リチウムイオン電池市場)にとって特に重要であり、特定の変数を利用して市場規模を構築します。

これらのボトムアップ計算は、トップダウン推定および一次調査の洞察とクロスチェックされ、多層的なデータトライアンギュレーション(さまざまなデータソース、手法、回答者タイプを網羅)によって検証され、最も正確で信頼性の高い市場数値を導き出します。当社の予測モデルには、高度な統計手法、過去のデータ分析、および専門家による予測が組み込まれており、2026年から2034年までの市場成長を予測します。

データ統合性と信頼性への当社のコミットメントは最優先事項です。推定データ精度レベルは85%から90%を保証します。この高レベルの精度は、多段階の検証プロセスを通じて達成されており、これには以下が含まれます。

リチウムイオン電池用導電性添加剤市場は、2024年の20億ドルの評価額から7.3%のCAGRで拡大すると予測されています。この成長は、特にEVおよびエネルギー貯蔵用途における高性能バッテリーの需要増加によって牽引されています。

アジア太平洋地域、特に中国、日本、韓国などの主要国がこの市場を支配しています。これは、同地域における広範なリチウムイオン電池製造能力と強力な電気自動車生産拠点に起因します。

導電性添加剤の価格動向は、原材料コスト、製造プロセスの効率、およびバッテリー用途の特定の性能要件によって影響を受けます。グラフェンやCNTなどの先進素材は、その優れた特性と開発コストから、より高価になる傾向があります。

参入障壁には、多額の研究開発投資、厳格な製品品質と純度の必要性、および主要バッテリーメーカーとの確立されたサプライチェーンが含まれます。イメリス・グラファイト&カーボンやカボットなどの企業は、独自の技術と運用規模を活用して競争力を維持しています。

具体的な最近の開発は詳細には示されていませんが、市場では導電率の向上、添加剤使用量の削減、バッテリー寿命の改善に焦点を当てたイノベーションが継続的に行われています。デンカや江蘇科納科技(Jiangsu Cnano Technology)などの企業は、この分野における材料科学の進歩に積極的に取り組んでいます。

長期的な構造的変化には、電気自動車および大規模エネルギー貯蔵システムへの移行の加速があり、一貫した需要成長を牽引しています。また、持続可能な材料調達と、バッテリー性能を向上させる次世代添加剤技術の開発への関心も高まっています。