1. 自転車レーダーデバイス市場を牽引する主なセグメントは何ですか?

市場は、タイプ(リアビュー、フロントビュー)、テクノロジー(FMCW、ドップラー、カメラベース)、接続性(Bluetooth、ANT+)、およびエンドユーザー(個人サイクリスト、プロアスリート)によってセグメント化されています。リアビューレーダーシステムは重要な製品タイプです。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

自転車レーダーデバイス

自転車レーダーデバイスResearch Analyst

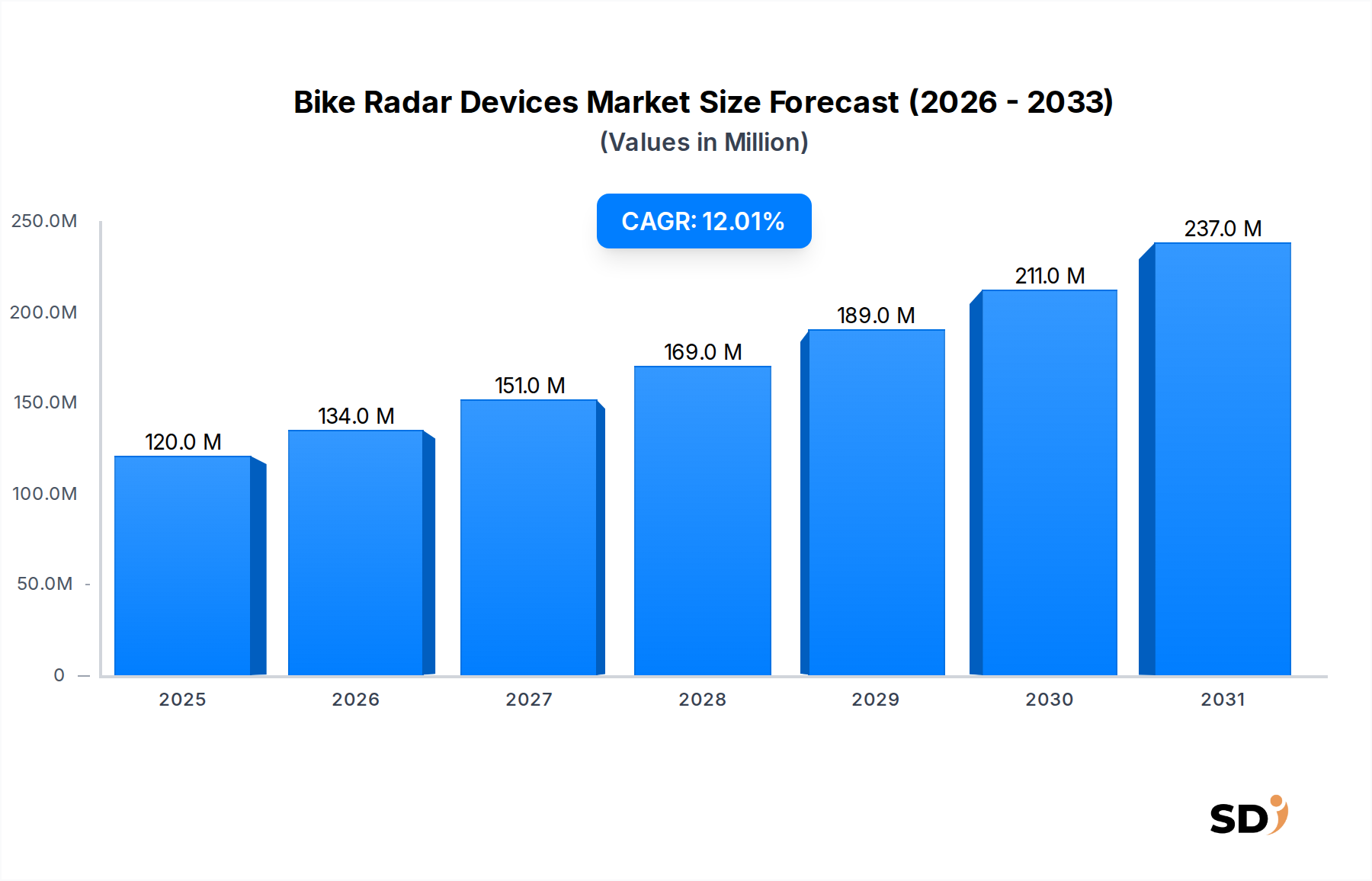

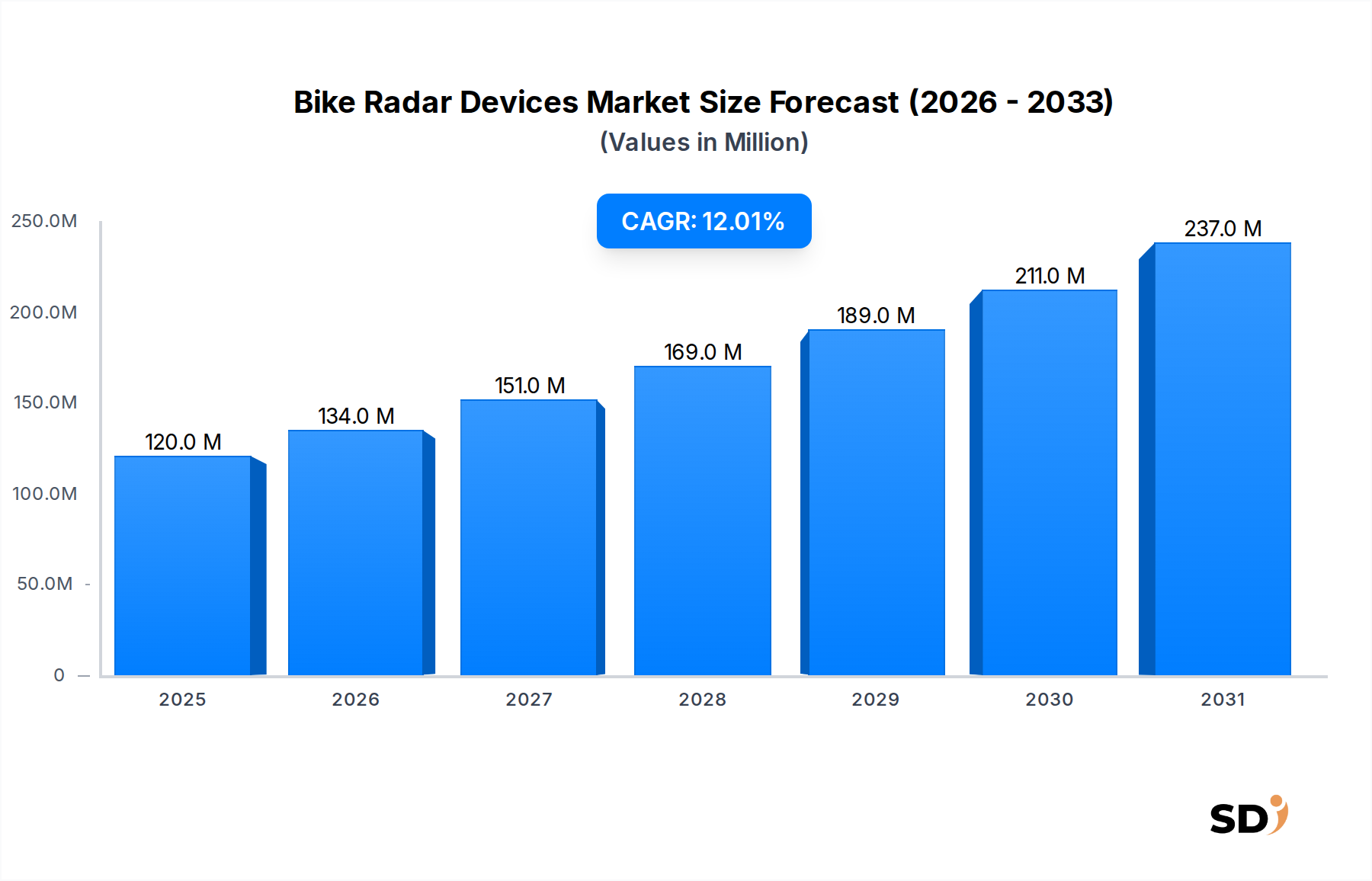

グローバルバイクレーダーデバイス市場は、サイクリストの安全への関心の高まりと、統合警告システムの技術的進歩に牽引され、堅調な拡大を経験しています。2024年の市場規模は1億2,000万ドルと推定されており、2024年から2034年にかけて12%の有意な複合年間成長率(CAGR)で成長すると予測されています。この軌道は、予測期間の終わりまでに市場評価額を約3億7,270万ドルに押し上げると見込まれています。この成長の主な要因は、道路の混雑の増加、サイクリストと自動車運転者双方の道路安全意識の向上、スマートサイクリング技術の普及です。後方から接近する車両を検知するように設計された後方レーダーシステムは、重要なセグメントを構成しており、検知範囲、精度、統合能力における継続的なイノベーションが行われています。

主な需要ドライバーには、レジャー、通勤、スポーツでのサイクリングの広範な普及に加え、先進的な安全機能への需要増があります。一部の地域ではまだ初期段階ですが、規制の枠組みは徐々にサイクリングにおけるアクティブセーフティシステムの促進へと傾いており、市場の採用をさらに刺激しています。コネクテッドデバイスと、より広範なIoTデバイス市場の普及は、バイクレーダーデバイスとサイクリングコンピューター、スマートフォン、スマートウォッチとのシームレスな統合を可能にする上で重要な役割を果たしています。さらに、急成長しているEバイク市場は、電動自転車に関連するより高速な速度が、状況認識と衝突回避システムの強化を必要とするため、大きな追い風となっています。競争環境は、小型化、バッテリー寿命の延長、および優れたレーダー処理アルゴリズムに焦点を当てた、確立された家電大手と専門的なサイクリングテクノロジー企業によって特徴付けられます。戦略的提携と継続的な研究開発投資は、急成長するスマートサイクリングデバイス市場におけるより大きなシェアを獲得するための市場参加者の努力の中心となっています。全体として、バイクレーダーデバイス市場は持続的な成長を遂げる態勢であり、ニッチなアクセサリーから現代のサイクリストにとって主流の安全義務へと進化し、より広範な家電市場におけるその地位を強化しています。

後方レーダーシステム市場セグメントは、現在、グローバルバイクレーダーデバイス市場を支配しています。これは主に、サイクリストにとって最も重要な安全上の懸念である、後方から接近する車両の検知に直接対応しているためです。自転車のシートポストの下に取り付けるデバイスを含むこのセグメントは、サイクリストに後方から接近する交通に関するリアルタイムの音声および視覚アラートを提供します。その普及は、特に運転者が注意散漫になっている都市部や交通量の多い道路での、後方からの衝突に対するサイクリストの固有の脆弱性に根ざしています。Garmin Ltd.やWahoo Fitnessなどのバイクレーダーデバイス市場の主要プレイヤーは、この技術に多額の投資を行っており、パフォーマンスと統合の事実上の標準を確立しています。

後方レーダーシステムは通常、自動車レーダー市場で見られるものと同様のFMCW(周波数変調連続波)技術を使用して、複数の接近車両の範囲と相対速度を正確に測定します。この洗練されたセンサー技術市場のアプリケーションは、車両と静止物体を区別することを可能にし、誤警報を最小限に抑え、実行可能なデータを提供します。後方システムは、その直接的で明白な安全上の利点により、前方レーダーなどの他のタイプよりも市場シェアが著しく高くなっています。前方システムは特定のシナリオ(例:障害物の検知、集団走行での距離維持)で役立ちますが、サイクリストの後ろの「死角」は、安全強化のための最優先事項であり続けています。

後方レーダーシステムの優位性は、そのシームレスな統合機能によってさらに強化されています。最新のデバイスは、ANT+およびBluetoothを介してサイクリングコンピューター、スマートウォッチ、スマートフォンと通信するように設計されており、ライダーのプライマリディスプレイに直接アラートを表示します。この相互運用性により、これらのデバイスは、日々の通勤者からプロサイクリング市場の競争力のあるライダーまで、多くのサイクリストにとって不可欠なものとなっています。このセグメントのシェアは、レーダーとカメラベースの検出を組み合わせた融合技術が普及するにつれて、多様化の可能性はありますが、成長を続けると予想されます。しかし、後方レーダーのコアユーティリティ—後方からの危険の早期警告を提供する—は、今後もバイクレーダーデバイス市場におけるその持続的なリーダーシップを保証し、より広範なサイクリングアクセサリー市場全体でイノベーションを推進します。

バイクレーダーデバイス市場は、サイクリング安全への世界的な関心の高まりと、コネクテッドサイクリングエコシステムへの需要増加という2つの主要なドライバーによって大きく牽引されています。安全性の向上という必須要件は、過去5年間で主要都市部で報告されているサイクリング事故が年間8~10%増加したという記録された傾向を通じて定量化でき、予防技術の説得力のある根拠を生み出しています。政府や擁護団体は、EUの「サイクリング戦略」のようなイニシアチブに例えられるように、持続可能な交通手段としてサイクリングをますます推進しており、これは2030年までにサイクリング距離を倍増させることを目指しています。この社会的なシフトは、個人的な安全への懸念と相まって、バイクレーダーデバイスの採用を直接促進します。衝突を回避することの認識される価値提案は、平均して500~2,000ドルを要する医療費および修理費(1件あたり)を伴う可能性があり、通常150~300ドルで価格設定されているレーダーデバイスへの投資をはるかに上回ります。これにより、消費者にとって費用対効果が非常に有利になります。

同時に、より広範なコネクテッドエコシステム内でのバイクレーダーデバイスの統合は、強力なドライバーとして機能します。IoTデバイス市場ソリューションの普及はサイクリングにも及び、サイクリストは現在、ギアがシームレスに通信することを期待しています。2023年に世界で販売されたプレミアムサイクリングコンピューターの推定60~70%は、ANT+またはBluetooth接続を備えており、バイクレーダーシステムとの互換性がすぐに得られました。この「プラグアンドプレイ」機能は、互換性のハードルを排除し、ユーザーエクスペリエンスを向上させ、採用を促進します。15%以上のCAGRで世界的に成長しているEバイク市場は、この傾向をさらに増幅させます。特にeバイクライダーは、より高速な平均速度で移動するため、交通を安全にナビゲートするためにレーダーによって提供される早期警告システムを特に重視します。サイクリングコンピューター画面に直接表示される、あるいはスマートグラスに統合されるレーダーデータの能力は、強力な相乗効果を表します。これらの相互接続された機能は、バイクレーダーデバイスをスタンドアロンの安全アクセサリーから、サイクリストのスマートでプロアクティブな安全ネットワークの不可欠なコンポーネントへと変革し、それによってスマートサイクリングデバイス市場における需要に大きな影響を与えます。

バイクレーダーデバイス市場は、確立された家電大手、専門的なサイクリングテクノロジー企業、および新興イノベーターの混合によって特徴付けられており、これらすべてが製品イノベーションとエコシステム統合を通じて市場シェアを争っています。

2024年8月: Garmin Ltd.は、次世代Variaレーダーデバイスを発売しました。このデバイスは、最大16時間のバッテリー寿命と最大160メートルの検出範囲の向上、およびスリムなフォームファクターを特徴としています。このアップデートは、後方レーダーシステム市場でのリーダーシップを強化することを目的としています。 2024年6月: Wahoo Fitnessは、著名なヨーロッパのサイクリング連盟との戦略的パートナーシップを発表し、プロチームにELEMNT BOLT GPSコンピューターとレーダーシステムを装備し、プロサイクリング市場での競争イベント中のライダーの安全性を向上させることを目指しています。 2024年4月: Lezyneは、強力なテールライトと統合レーダーシステムを組み合わせた新しい「Radar Tail Light」を導入し、競争力のある価格でデュアルセーフティソリューションを提供し、都市部の通勤者やレクリエーションサイクリストをターゲットにしています。 2024年2月: Bryton Inc.は、Gardia R300レーダーのファームウェアアップデートをリリースし、サードパーティのサイクリングアプリおよびヘッドユニットとの互換性を大幅に向上させ、スマートサイクリングデバイス市場におけるエコシステム統合の重要性の高まりを示しました。 2023年11月: センサー技術市場の企業とサイクリングアクセサリーメーカーのコンソーシアムは、自転車向けの次世代レーダー・カメラ融合システムの開発に焦点を当てた共同R&Dイニシアチブを発表し、より包括的な状況認識を約束しました。

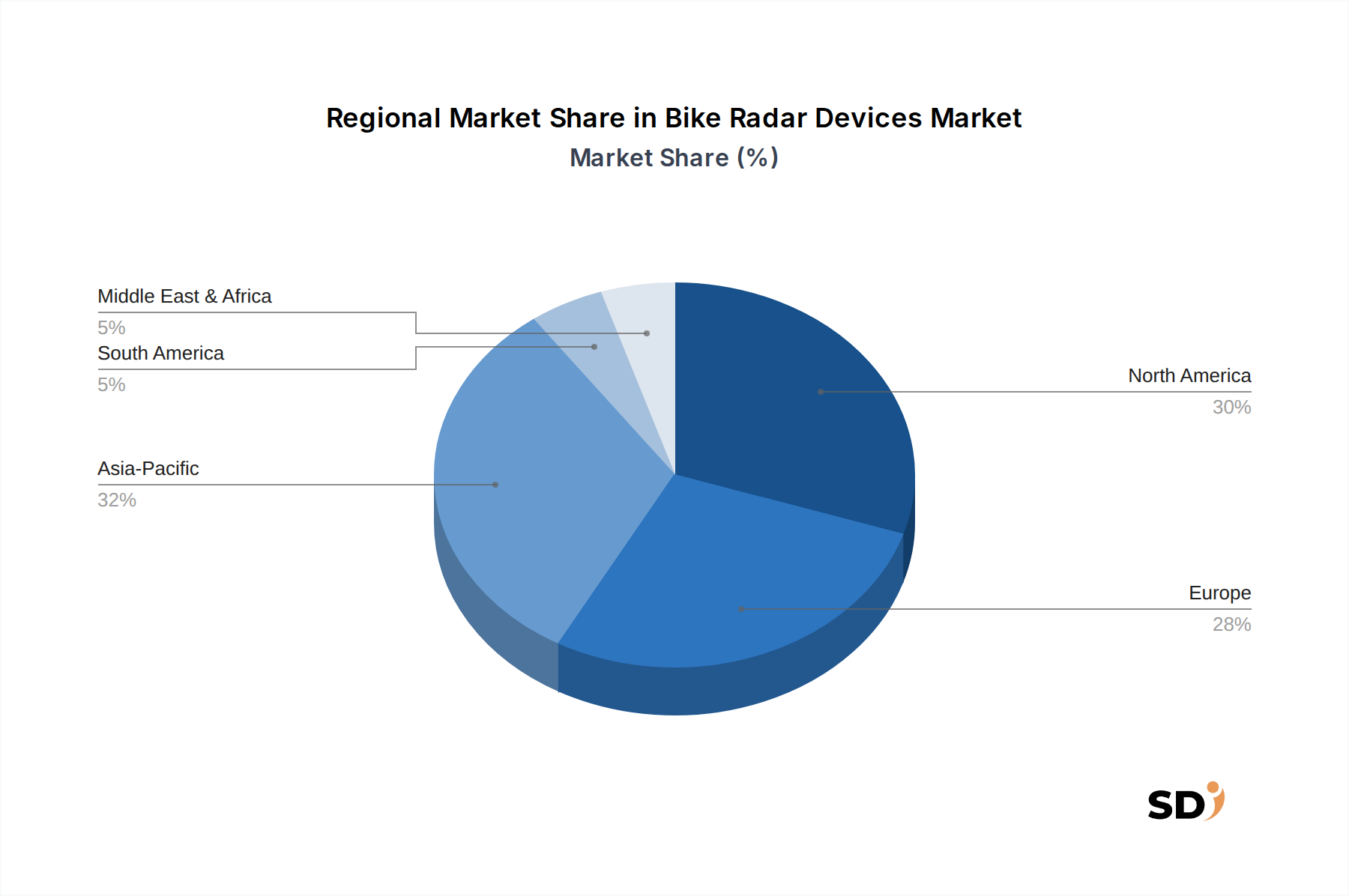

バイクレーダーデバイス市場は、サイクリング文化、道路インフラ、可処分所得、規制環境の影響を受けた、明確な地域ダイナミクスを示しています。ヨーロッパと北米は現在最大の収益シェアを占めており、アジア太平洋地域は最も急速に成長している地域として浮上しています。ヨーロッパ、特にドイツ、オランダ、英国などの国々は、サイクリング参加率が高く、安全イノベーションへの強い関心を持つ成熟した市場を表しています。この地域は、高い平均購買力とサイクリストの密集したネットワークに牽引され、世界の市場シェアの推定35~40%を占めています。ヨーロッパでのバイクレーダーデバイスの採用は、サイクリング擁護団体とサイクリングインフラへの堅調な投資によってさらに促進され、プレミアムサイクリングアクセサリー市場製品への需要を育成しています。

北米がそれに続き、世界市場の約30~35%を貢献しています。米国とカナダでは、レクリエーションライダーとプロサイクリング市場のプロアスリートの両方から強い需要があります。ここでは、サイクリストの安全に関する意識向上キャンペーンと、データ駆動型のパフォーマンス追跡の人気によって成長が促進されています。主要市場プレイヤーの存在と新しい技術の早期採用の文化も、この地域の市場規模に大きく貢献しています。北米とヨーロッパの両方で、比較的安定したCAGR(9~11%の範囲と予想)が示されており、成熟しながらも継続的に成長している市場を示しています。

アジア太平洋地域は、15%を超えるCAGRが予想される最も急速に成長している地域になると予測されています。中国、日本、韓国などの国々では、都市化と環境問題に牽引され、特にEバイク市場でのサイクリングの人気が急上昇しています。現在の市場シェアは小さい(推定20~25%)ですが、膨大な人口基盤、可処分所得の増加、および道路安全インフラの改善は、大きな成長機会をもたらします。センサー技術市場コンポーネントの現地生産能力の増加も、デバイスをよりアクセスしやすくしています。

逆に、ラテンアメリカ、中東、アフリカなどの地域は現在、合計で10%未満の小さなシェアを占めています。しかし、初期段階のサイクリング文化と、特にブラジルやGCC諸国などの都市ハブでの意識の高まりは、経済発展とインフラ改善が、バイクレーダーデバイスを含む高度なサイクリング安全技術の採用を促進するため、将来の成長の可能性を示唆しています。

バイクレーダーデバイス市場のサプライチェーンは、より広範な家電市場およびセンサー技術市場と本質的に結びついており、グローバルマクロ経済の変動と原材料の入手可能性の影響を受けやすくなっています。主要な上流の依存関係には、半導体コンポーネント(マイクロコントローラー、RFトランシーバー、信号プロセッサー)が含まれます。これらはしばしばアジアの専門ファウンドリから調達されます。最近のグローバルサプライチェーンの混乱中に見られたこれらの半導体チップの価格変動と品不足は、バイクレーダーデバイスの生産能力とコストに直接影響を与えています。特定の集積回路(IC)のリードタイムは、需要が高い時期や混乱時には、通常の8~12週間から30~50週間に延長される可能性があり、大幅な生産遅延と完成品価格の10~25%の増加を引き起こします。

これらのデバイスに不可欠な原材料には、レアアース(スピーカー/バイブレーターの磁石用)、リチウム(充電式バッテリー用)、およびさまざまなプラスチック(ABS、ポリカーボネート)と軽量金属(アルミニウム合金)が含まれます。デバイス筐体や取り付けハードウェア用です。充電式バッテリーベースの電源セグメントの主要コンポーネントであるリチウムの価格は、 considerableな変動を示しており、2020年から2022年の間に500%以上の増加が報告された後、安定しました。これは、ポータブル電子デバイスの製造コストに直接影響します。カメラベースの検出または周囲光センシングに不可欠な光学センサーも、重要な入力となっています。

調達リスクは主に東アジアに集中しており、原材料コンポーネントと最終組み立ての両方の製造を支配しています。これらの地域での地政学的な緊張、貿易政策、および自然災害は、サプライチェーンの安定にかなりの脅威をもたらします。バイクレーダーデバイス市場のメーカーは、多様な調達戦略、戦略的な在庫管理、および可能な場所でのローカライズされた生産能力への投資を通じてこれらのリスクを軽減していますが、これにはしばしば高い運用コストが伴います。グローバル化されたコンポーネントサプライチェーンへの依存は、原材料の抽出からチップ製造までのあらゆる混乱が、市場全体に波及効果を生み出し、消費者の製品の入手可能性と価格設定に影響を与える可能性があることを意味します。

バイクレーダーデバイス市場は、グローバルな輸出、貿易フロー、および関税のダイナミクスによって大きく影響を受けており、これはより広範な家電市場内でのその位置と、国際的な製造拠点への依存を反映しています。主要な貿易回廊は通常、中国と台湾を中心とする東アジアの製造拠点から、北米とヨーロッパの主要な消費市場へと完成品が移動します。これら2つの地域は collectivelyで最大の輸入国を構成しており、世界のバイクレーダーデバイス輸入の推定65~70%を占めています。逆に、中国は、その高度な製造インフラと競争力のある人件費により、世界の生産量の70%以上を貢献する主要な輸出国です。

米国が中国からの輸入に課したセクション301関税のような最近の貿易政策は、市場に測定可能な影響を与えています。当初、一部の電子部品および完成品に対する7.5%~25%の関税は、米国へのバイクレーダーデバイスの陸揚げコストに影響を与えました。これにより、一部のメーカーはコストを吸収したり、利益率を削減したり、価格上昇を消費者に転嫁したりしました。これは、一時的に需要を抑制したり、購入パターンを非関税対象の代替品にシフトさせたりする可能性があります。たとえば、工場渡し価格が100ドルのデバイスに対する15%の関税は、その輸入コストに15ドルを追加し、多くの場合、サイクリングアクセサリー市場のより高い小売価格に翻訳されます。

複雑な税関手続き、さまざまな製品認証要件(例:ヨーロッパのCEマーキング、米国のFCC)、および地域的な環境規制などの非関税障壁も、国境を越えた貿易に課題をもたらしています。これらは、メーカーがコンプライアンスとローカライズされた製品適応に投資することを必要とし、市場参入コストを増加させます。しかし、さまざまな経済圏間の自由貿易協定(FTA)は、これらの負担の一部を軽減し、バイクレーダーデバイスのよりスムーズな貿易フローとより競争力のある価格設定を促進することができます。たとえば、ASEANブロック内の貿易協定は、域内貿易を奨励し、東南アジアでのスマートサイクリングデバイス市場の成長を促進する可能性があります。グローバル貿易、特に主要経済大国間の対話は、バイクレーダーデバイス市場のコスト、可用性、および競争環境を形成し続けるでしょう。

日本のバイクレーダーデバイス市場は、サイクリストの安全意識の高まり、成熟したサイクリング文化、および高度なテクノロジーへの受容性によって特徴づけられます。市場規模は、グローバル市場全体の中で相対的に小さいものの、着実に成長しており、特に都市部における通勤やレクリエーション目的でのサイクリストの増加が後押ししています。日本の経済は、一般的に安定しており、高付加価値製品への支出能力を持つ中間層が厚いため、プレミアムで技術的に高度なサイクリングアクセサリーの需要が存在します。過去数年間、自転車の利用促進策やインフラ整備への投資は、安全機能への関心をさらに高めています。

日本市場で活動する主要な企業としては、グローバルプレイヤーであるGarmin Ltd.やWahoo Fitnessの日本法人が挙げられます。これらの企業は、高性能なGPSサイクルコンピューターと連携するバイクレーダーデバイスを提供しており、日本のサイクリスト、特にパフォーマンス志向のライダーや熱心なアマチュアから支持を得ています。また、国内の電子機器メーカーやアクセサリーブランドも、独自製品やOEM供給を通じて市場に参入しており、日本国内でのサイクリングの文脈に合わせた製品開発が期待されます。例えば、国内の自転車メーカーや関連部品メーカーが、自社ブランドの自転車に標準装備したり、サイクリングイベントと連携したりする可能性があります。

日本の規制や基準に関しては、バイクレーダーデバイスは主に電波法(無線機器の技術基準適合証明など)や、電気用品安全法(PSEマーク)といった一般的な電子機器に関する規制が適用されると考えられます。特定の自転車用安全装置に関する直接的な義務や強制的な基準は、現時点では限定的かもしれませんが、業界団体が自主的な安全基準を設けている可能性もあります。日本市場における消費者の行動パターンは、製品の信頼性、耐久性、そして使いやすさを重視する傾向があります。また、インターネット販売(ECサイト)だけでなく、専門の自転車店や家電量販店での実物確認を重視する消費者も少なくありません。データ連携(スマートフォンアプリやサイクルコンピューターとの連携)への期待も高く、シームレスなユーザーエクスペリエントが購入決定に影響を与えます。円建てでの製品価格は、為替レートや輸入関税、国内流通マージンによって変動しますが、概ね1万5千円から4万円程度の範囲で、上位モデルはそれ以上となることもあります。一般的に、新しい技術や高度な機能を持つ製品に対しては、多少価格が高くても購入する意欲が見られます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 12% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

「バイクレーダーデバイス」レポートの市場調査方法論は、厳格な一次および二次調査手法を組み合わせた、堅牢かつ包括的なアプローチを採用しており、非常に正確で実行可能な市場インサイトを提供します。主な目的は、2026年から2034年までの市場のダイナミクス、セグメンテーション、競争環境、および将来の成長軌道についての詳細かつ詳細な理解を提供することです。データ品質へのコミットメントは、複数レベルのデータトライアンギュレーションと継続的な検証を通じて、88%の推定精度レベルを保証します。

| Stakeholder Role | Interview Share (%) |

|---|---|

| プロダクトマネジメントディレクター、サイクリングエレクトロニクス | 30% |

| カテゴリーマネージャー、パフォーマンスサイクリングアクセサリー | 25% |

| 研究開発責任者、スマートサイクリングテクノロジー | 25% |

| プロサイクリングチームテクニカルディレクター/コーチ | 20% |

| Company Type | Representation (%) |

|---|---|

| 専用バイクレーダーデバイスメーカー | 35% |

| 専門店サイクリングチェーン&ディストリビューター | 25% |

| 自転車OEMメーカー | 20% |

| サイクリングエレクトロニクスコンポーネントサプライヤー | 10% |

| ソフトウェア&AI開発企業 | 10% |

一次調査は、分析の基盤を形成し、総調査努力の約75%を占めます。この広範なフェーズには、バリューチェーン全体にわたる主要なオピニオンリーダー、業界専門家、およびステークホルダーとの詳細なインタビューとディスカッションが含まれます。市場参加者から直接収集されたインサイトは、現在の市場トレンド、技術的進歩、競争戦略、未充足のニーズ、および将来の見通しに関する微妙な視点を提供します。構造化されたインタビュープロセスは、定義されたすべての市場セグメント、地域、およびエンドユーザーカテゴリにわたる包括的なデータキャプチャを保証します。

一次調査の主な参加者は次のとおりです。

一次調査を補完するために、二次調査は全体の方法論に約25%貢献します。このフェーズには、信頼できる公開および専有ソースからの広範なデータ収集が含まれ、市場の基本的な理解を構築し、主要なトレンドを特定し、一次インサイトを検証し、強力な分析フレームワークを確立します。当社の二次調査努力は細心の注意を払っており、信頼性が高く検証可能な情報にのみ焦点を当てています。

主な二次データソースは次のとおりです。

.Govおよび.orgドメインからの公式レポート、統計、およびポリシー文書。これらはしばしば重要なマクロ経済および人口統計データを提供します。当社の市場規模測定および予測方法論は、トップダウンアプローチとボトムアップアプローチの両方を、複数レベルのデータトライアンギュレーションと組み合わせて活用し、堅牢性と精度を保証します。この組み合わせ戦略により、さまざまな視点から市場を包括的に評価できます。

データ整合性と分析の厳密さへのコミットメントは最優先事項です。このレポートのデータ精度レベルは88-90%と推定されています。この高レベルの精度は、いくつかの堅牢な品質管理措置を通じて達成されます。

市場は、タイプ(リアビュー、フロントビュー)、テクノロジー(FMCW、ドップラー、カメラベース)、接続性(Bluetooth、ANT+)、およびエンドユーザー(個人サイクリスト、プロアスリート)によってセグメント化されています。リアビューレーダーシステムは重要な製品タイプです。

自転車レーダーデバイスに関する具体的なグローバル規制は進化中ですが、Garmin Ltd.などのメーカーは、一般的な電子機器の安全性とスペクトル使用基準を遵守しています。コンプライアンスにより、デバイスの相互運用性とユーザーの安全性が確保されます。

サイクリングの人気が高まるにつれて、パンデミック後、自転車レーダーデバイスを含むアウトドアレクリエーション機器への需要が増加しました。これにより持続的な成長がもたらされ、市場の12%のCAGR予測に貢献しました。

個人サイクリストは、安全性と状況認識の向上を求める主要なエンドユーザーセグメントです。需要は、トレーニングや競技にこれらのデバイスを利用するプロアスリートやサイクリングクラブ&チームからも来ています。

FMCWおよびドップラーレーダー技術の統合による精度向上が革新です。カメラベース検出(ビジョンAIフュージョン)およびWi-Fi対応デバイスの台頭も、接続性とデータ機能を強化しており、Wahoo Fitnessのような企業が高度なソリューションを開発しています。

持続可能性の考慮事項は、主に製品の寿命、製造におけるリサイクル可能な素材の使用、および充電式バッテリー式デバイスのエネルギー効率に焦点を当てています。耐久性のある製品からの電子廃棄物の削減は、主要な環境目標です。