1. 複合材PVフレームはどのように持続可能性を向上させますか?

複合材PVフレームは、従来のオプションよりも軽量で耐久性があるため、持続可能性を向上させます。これにより輸送排出量が削減され、モジュールの寿命が延び、太陽光発電設置における全体的な環境負荷が低減されます。ガラス繊維強化ポリマーなどの素材の使用もこれをサポートします。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

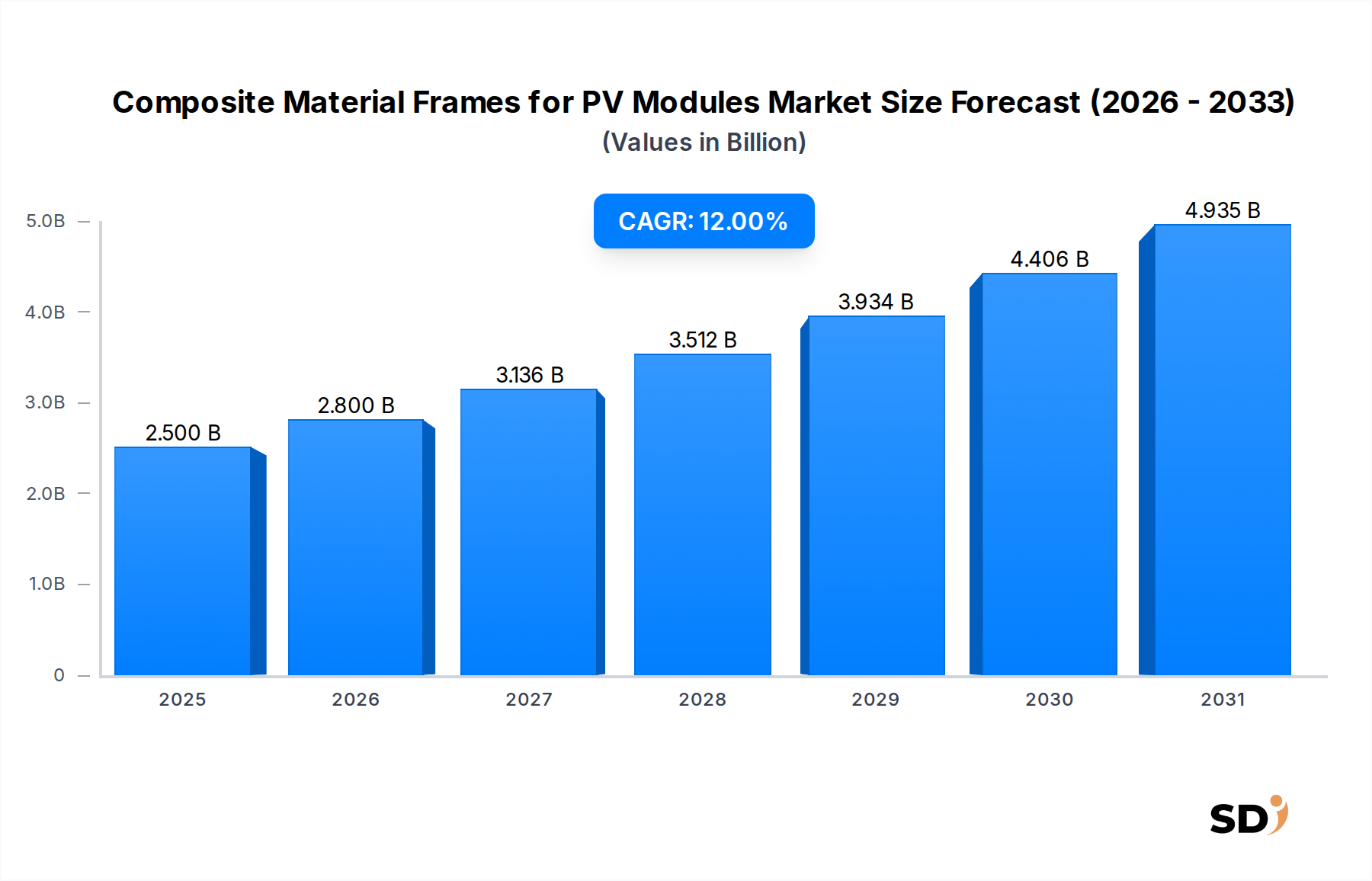

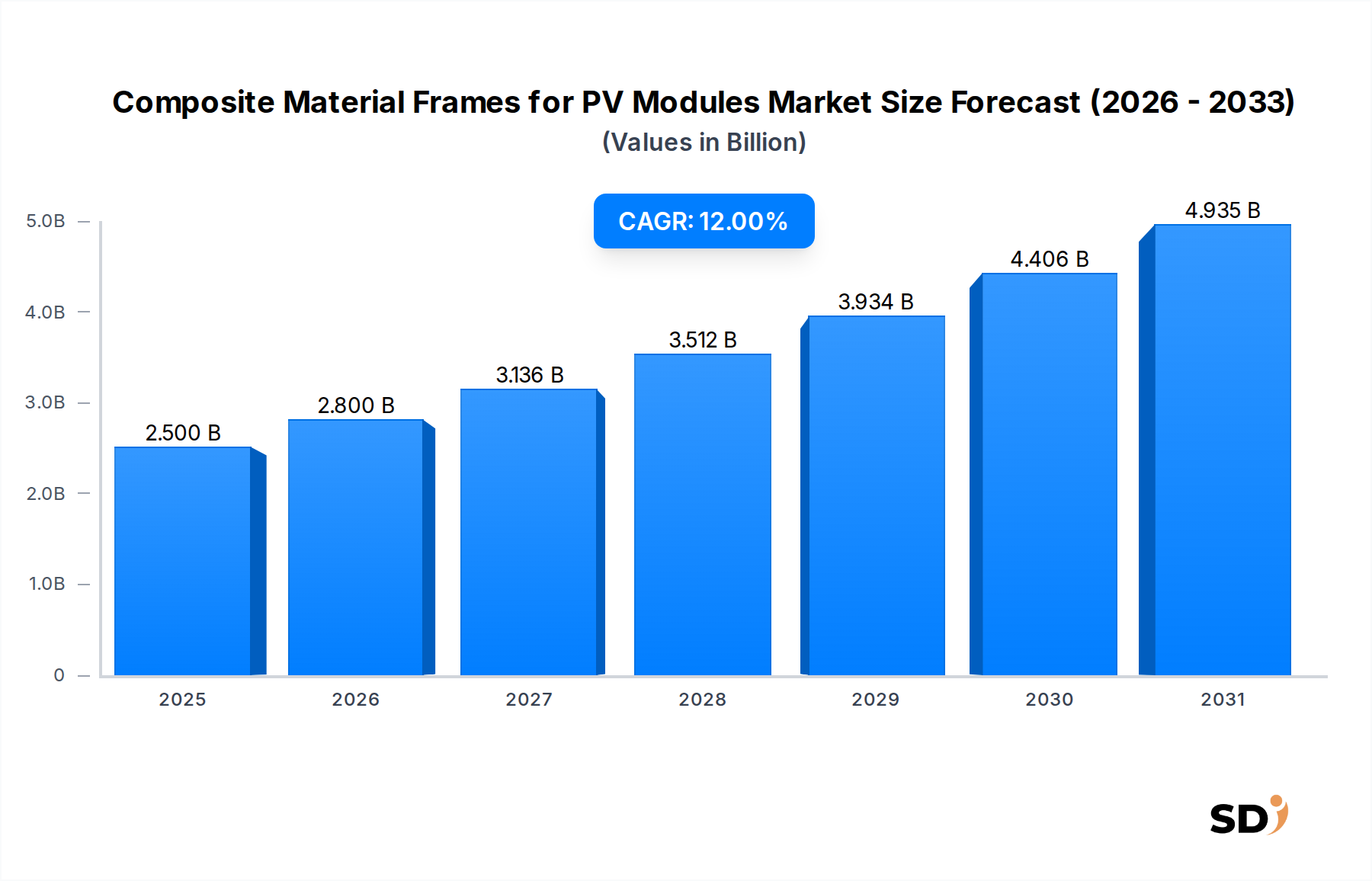

太陽光発電モジュール用複合材フレームの世界市場は、2025年に25億米ドルと評価され、予測期間中の複合年間成長率(CAGR)12%で、2033年には推定62億米ドルに達すると予測されています。この目覚ましい成長は、特に太陽光発電における再生可能エネルギーの世界的な需要の高まりに支えられており、より耐久性があり、軽量で、費用対効果の高いモジュール部品が必要です。大型PVモジュールの採用への移行、および困難な環境条件下での太陽光設置の増加は、過酷な天候に耐え、システムコスト(BOS)を削減し、システム全体の寿命を延ばすことができる高性能フレーム材の必要性を高めています。

主な需要ドライバーには、屋根上および建材一体型太陽光発電(BIPV)用途における軽量化の必要性が含まれており、設置を容易にし、構造的負荷を軽減します。さらに、複合材は従来のアルミニウムフレームと比較して優れた耐食性を提供するため、沿岸部または高湿度環境に最適です。材料科学の進歩、特に繊維強化ポリマー市場製品の製造プロセスの最適化は、競争力のあるコストでの大量生産を可能にしています。太陽光エネルギーの普及を促進する支援的な政府政策、およびPVモジュールコストの低下といったマクロ的な追い風は、市場拡大に有利な環境を作り出しています。太陽光発電モジュール用複合材フレーム市場の長期的な見通しは、複合材処方の継続的な革新、材料選択における循環経済原則への関心の高まり、および世界的な太陽光インフラへの投資の増加に支えられ、依然として非常にポジティブです。メーカーは、さまざまな用途の要件を満たすために、異なる材料タイプの最良の属性を組み合わせたハイブリッド複合材ソリューションを積極的に探求しており、先端材料市場における製品提供をさらに多様化させています。

ガラス繊維強化ポリマー(GFRP)セグメントは、太陽光発電モジュール用複合材フレーム市場で最大の収益シェアを占めると予想されています。GFRPの優位性は、主に機械的特性、費用対効果、および製造の容易さの有利なバランスに由来しており、炭素繊維複合材市場のような他の複合材よりもPVモジュールフレームの優先材料となっています。GFRPフレームは、優れた引張強度、剛性、および耐衝撃性を提供し、PVセルの寿命全体にわたってそれらを保護するために不可欠です。耐食性、紫外線、極端な温度に対する本来の耐性は、特に大規模な太陽光発電所がしばしば設置される多湿または塩分環境において、従来の金属フレームを上回っています。この耐久性は、PVモジュールのメンテナンスコストの削減と運用寿命の延長に直接つながり、より広範な太陽エネルギー市場におけるプロジェクト開発者や投資家にとって重要な要因です。

押出成形のようなGFRPの製造プロセスは確立されており、非常に効率的であるため、炭素繊維やより複雑なハイブリッド複合材と比較して、低コストで均一なプロファイルの大量生産が可能です。この経済的な実行可能性により、GFRPは、大規模なユーティリティ規模の設置から商業および住宅用屋根システムまで、幅広いPV用途に対応できる、アクセス可能でスケーラブルなソリューションとしての地位を確立しています。複合材分野の主要プレーヤーであるZhejiang Deyilong TechnologyやZhenshi Holding Groupなどは、GFRP処方および製造技術の最適化を積極的に行い、性能向上と材料消費量の削減を目指しています。GFRP生産ラインの初期設備投資はアルミニウムよりも高い場合がありますが、材料性能、重量削減、モジュール寿命の延長といった長期的なメリットが、これを上回ることがよくあります。技術の進歩によりこれらのフレームが従来の材料に対してさらに競争力を持つようになるにつれて、このセグメントの成長は、太陽光発電(PV)モジュール市場コンポーネントの礎としての地位を固めることでさらに後押しされています。

太陽光発電モジュール用複合材フレーム市場は、いくつかの重要なドライバーによって推進されており、それぞれがその大幅な予測成長に貢献しています。

太陽光発電モジュール用複合材フレーム市場は、確立された複合材メーカーと専門のPVコンポーネントサプライヤーが混在する特徴があります。主要プレーヤーは、材料特性の向上、生産プロセスの最適化、および競争力のある地位の確保のためにR&Dに投資しています。

太陽光発電モジュール用複合材フレーム市場は、企業が進化する業界の需要に応えようと努力するにつれて、継続的な革新と戦略的開発を経験しています。

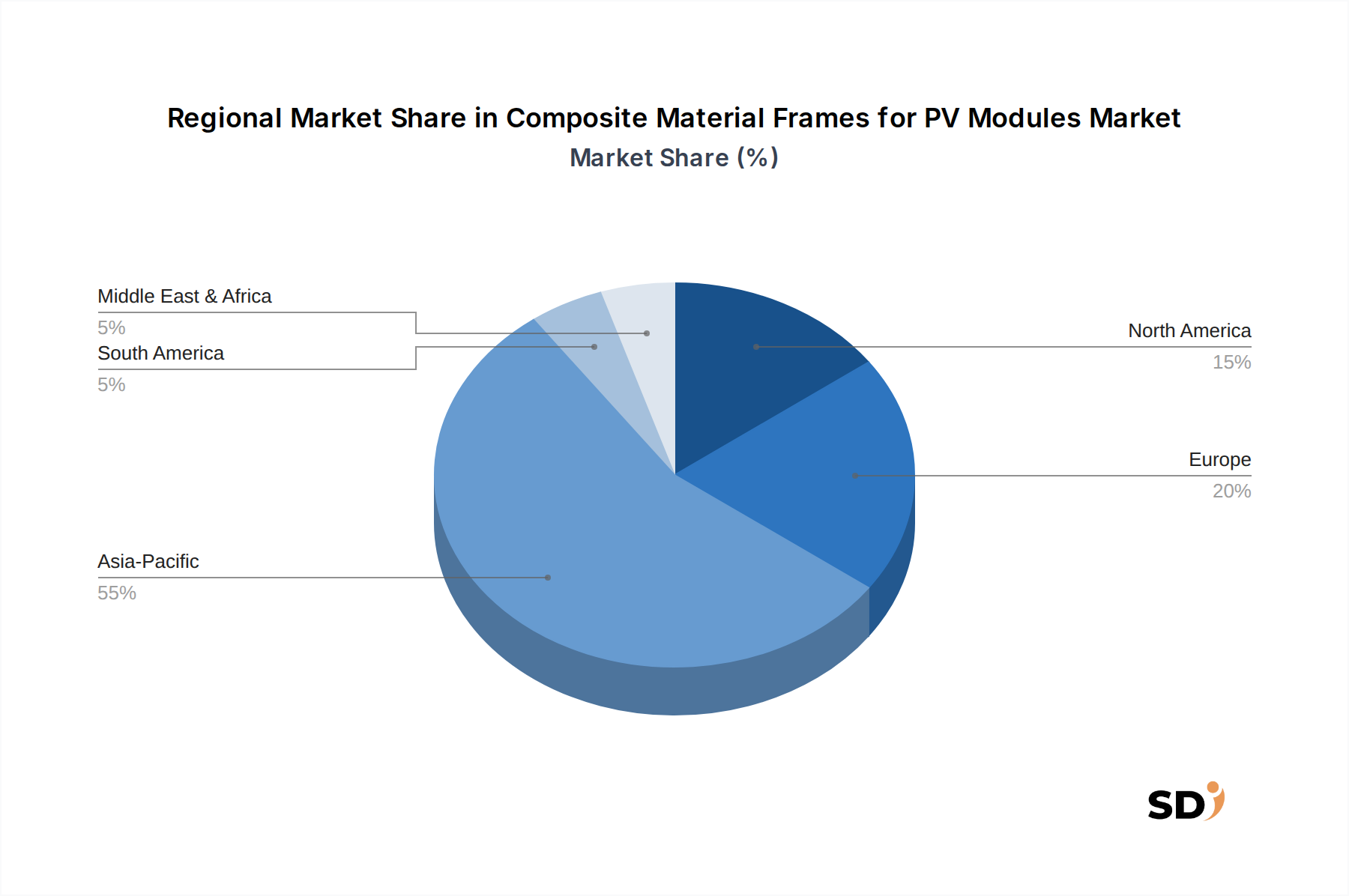

太陽光発電モジュール用複合材フレームの世界市場は、独自の政策環境、太陽光エネルギーの採用率、および製造能力によって推進される、さまざまな地域での多様な成長パターンと市場シェアを示しています。

アジア太平洋地域は、最大の市場であり、最も急速に成長している地域になると予想されており、予測期間を通じて最大の収益シェアと14%を超える強力なCAGRを占めると予測されています。この優位性は、主に中国におけるPVモジュールおよび複合材の製造能力の巨大さによって支えられており、中国はPV設置でもリードしています。中国、インド、日本などの国々は、再生可能エネルギーインフラに多額の投資を行っており、太陽光プロジェクトの規模は、費用対効果が高く耐久性のあるコンポーネントをますます必要としています。この地域の拡大する産業および住宅部門は、複合材フレームがロジスティクスと長期的なパフォーマンスにおいて significant な利点を提供する、大規模な太陽光設置の主要なターゲットです。太陽光プロジェクトに対する固定価格買い取り制度や補助金のような支援的な政府政策は、市場の成長をさらに加速させます。

欧州は、約10.5%のCAGRで significant な市場シェアを占めると予想されています。この地域の脱炭素化への強いコミットメントと野心的な再生可能エネルギー目標は、太陽光エネルギーへの継続的な投資を推進しています。ドイツ、フランス、スペインなどの国々は、持続可能な建築慣行と軽量構造を積極的に推進しており、複合材フレームは屋根上PVおよびBIPV設置にとって魅力的な選択肢となっています。高い環境基準と材料循環性への焦点も、寿命の延長とリサイクル可能性を提供する高度な複合材ソリューションを支持しています。欧州太陽光市場の成熟度は、効率と寿命を最適化するためのコンポーネント材料の革新を奨励しています。

北米は、約11.8%のCAGRで substantial な成長を遂げると予想されています。特に米国では、連邦インセンティブと州レベルの再生可能エネルギー義務に支えられ、ユーティリティ規模の太陽光プロジェクトと住宅設置のブームが起こっています。砂漠地帯の晴れた地域から雪のある北部州まで、さまざまな気候条件における回復力のある高性能材料への需要は、複合材フレームの採用を推進しています。カナダの州も太陽光容量を増やしており、複合材が提供する耐久性と耐候性を評価しています。メキシコの新興太陽光市場は、地域拡大にさらに貢献しています。

中東・アフリカは、複合材フレームの新興市場であり、約9.5%のCAGRが見込まれています。GCC地域内の国々は、多様化戦略の一環として大規模な太陽光発電所に多額の投資を行っています。これらの地域に prevalent な極端な温度と過酷な砂漠条件は、複合材フレームの優れた熱安定性と耐食性が従来の材料よりも significantly 有利であり、長期的なプロジェクトの実行可能性にとって不可欠なものとして位置づけています。

太陽光発電モジュール用複合材フレーム市場は、国際標準、国内規制、および太陽光エネルギーの普及を促進し、製品品質を保証するように設計された政府のインセンティブプログラムの複雑な相互作用によって significant に影響を受けています。主要なフレームワークには、国際電気標準会議(IEC)のフレームワークが含まれており、特に陸上PVモジュールのIEC 61215は、設計認定と型式承認の要件を概説しています。これらの標準は主にモジュールのパフォーマンスに焦点を当てていますが、フレームの材料特性は、機械的負荷、温度サイクル、および湿度凍結に関連する重要なテストに合格するモジュール能力に直接影響します。複合材フレームの普及が進むにつれて、異方性特性や負荷下での長期クリープのような独自の材料挙動を考慮した特定のテストプロトコルの必要性が高まっています。

米国の再生可能ポートフォリオ基準(RPS)、欧州の固定価格買い取り制度(FIT)、インドの国家太陽ミッションのような政府政策は、太陽エネルギー市場全体の成長を促進し、間接的にフレームを含むすべてのPVコンポーネントの需要を押し上げています。さらに、特に屋根上設置に関する建築基準と構造要件は、構造負荷を軽減するために軽量材料をますます支持しており、複合材フレームに直接的な利点をもたらしています。EUの循環経済原則の推進のような最近の政策変更は、メーカーが材料の寿命末期のリサイクル可能性と組み込まれたエネルギーを考慮することを奨励しており、持続可能な複合材ソリューションの開発をさらに推進しています。北米(例:米国のインフレ抑制法)のような地域での国内製造コンポーネントへの関心の高まりも、複合材フレームの国内生産を奨励し、革新を促進し、グローバルサプライチェーンへの依存を減らす可能性があります。欧州におけるREACH(化学物質の登録、評価、認可、制限)への準拠も、複合材製造に使用される樹脂市場製品の選択と処方に影響を与え、環境と健康の安全性を保証します。

世界的な太陽光サプライチェーンの不可欠な部分である太陽光発電モジュール用複合材フレーム市場は、 significant な輸出フローと関税の影響を含む複雑な国際貿易力学の影響を受けます。主要な貿易ルートは現在、アジア太平洋、特に中国の主要製造ハブから北米、欧州、およびアジアの他の地域へのコンポーネントの流れによって支配されています。世界最大のPVモジュールおよび複合材の生産者である中国は、原材料(ガラス繊維市場製品など)および完成した複合材フレームまたはそのコンポーネントの主要な輸出国として機能しています。

PVコンポーネント、フレームを含む主要な輸入国は、通常、米国、ドイツ、インド、オーストラリアのような主要な太陽光設置市場と一致します。複合材フレームの貿易は、PVコンポーネントまたは製造業全般に課せられた特定の関税によって影響を受ける可能性があります。例えば、米国での輸入太陽光セルおよびモジュールに対するセクション201関税、およびその後の調整は、間接的にコンポーネントの調達戦略に影響を与えました。フレーム自体が常にこれらの関税の直接的な標的ではない場合でも、完成モジュールに対するいかなる関税も、メーカーが国内生産(可能な場合)を含む、より費用対効果の高いフレームソリューションを模索したり、関税のない国への調達をシフトしたりすることを促す可能性があります。特定の市場における厳格な現地調達要件のような非関税障壁も、国際的なメーカーに現地生産施設を設立したり、パートナーシップを締結したりすることを強制し、これにより従来の貿易フローが変化します。軽量複合材フレームのロジスティクス上の利点も、潜在的な関税のハードルにもかかわらず、長距離貿易ルートでの輸送コストを最適化し、競争力を高める上で役割を果たします。進行中の貿易緊張とサプライチェーンのリスク軽減への世界的傾向は、今後数年間で、複合材フレームを含む特殊材料およびコンポーネントの貿易協定と調達慣行を再形成する可能性が高いです。

日本の太陽光発電モジュール用複合材フレーム市場は、その成熟した再生可能エネルギー政策と強力な製造基盤により、着実に成長しています。市場規模は、全国的な太陽光設置の拡大と、従来のアルミニウムフレームに代わる軽量で耐久性のある素材への移行によって推進されています。日本経済は一般的に安定していますが、熟練労働者の不足やエネルギーコストの変動といった課題に直面しており、設置の容易さや長期的なコスト削減を重視する複合材フレームの採用を後押ししています。国内では、シャープ株式会社、京セラ株式会社、パナソニック株式会社といった大手太陽光モジュールメーカーが、軽量化と耐久性向上を目的とした複合材フレームの導入を積極的に検討または採用しており、これらの企業は日本の太陽光発電市場において重要な役割を担っています。また、これらの企業は、国内外の複合材メーカーと協力して、先進的な材料ソリューションを開発しています。日本には、電気用品安全法(PSE法)やISO規格のような、電気製品の安全性と品質を保証するための厳格な規制フレームワークが存在しますが、太陽光モジュール用複合材フレームに特化した直接的な規制はまだ発展途上です。しかし、モジュールの性能、安全性、および耐久性に関するIEC規格への準拠は不可欠です。流通チャネルは、直接販売、専門販売代理店、およびオンラインプラットフォームなど、多様化しています。日本の消費者は、製品の品質、信頼性、および長期的な価値を重視する傾向があり、これが複合材フレームの採用において、初期コストだけでなく、ライフサイクルコストと環境への影響も考慮される要因となっています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 12% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

この市場調査レポート「エンドユーザー別(住宅用、商業用、産業用)、素材タイプ別(ガラス繊維強化ポリマー、炭素繊維複合材、ポリウレタン(PU)複合材、ハイブリッド複合材)、モジュールタイプ別(単結晶シリコンモジュール、多結晶シリコンモジュール、薄膜モジュール)、設置タイプ別(固定傾斜、単軸追尾、二軸追尾)、販売チャネル別(直販、販売代理店、オンライン、その他)、北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、南米その他)、欧州(英国、ドイツ、フランス、イタリア、スペイン、ロシア、ベネルクス、北欧、欧州その他)、中東・アフリカ(トルコ、イスラエル、GCC、北アフリカ、南アフリカ、中東・アフリカその他)、アジア太平洋(中国、インド、日本、韓国、ASEAN、オセアニア、アジア太平洋その他)予測2026-2034」は、高精度で実行可能な市場インテリジェンスを提供するために設計された、堅牢で多面的な方法論を活用しています。私たちの手法は、厳格な定量的および定性的分析を統合し、PVモジュール用複合材フレームの進化する状況を包括的にカバーし、深い洞察を確保しています。各レポートは、購入時点までの最新の市場動向を反映するように細心の注意を払って更新されており、クライアントに最も現在および関連性のあるデータを提供しています。

一次調査は、当社の市場分析の基盤を形成し、全体的な調査努力の75%を占めています。この集中的なフェーズでは、バリューチェーン全体にわたる主要な業界関係者やステークホルダーと、詳細なインタビュー、アンケート、専門家コンサルテーションを通じて直接関与します。これにより、一次の定性的および定量的データを収集し、二次調査の結果を検証し、微妙な市場の見解を明らかにすることができます。当社の一次調査は、北米、南米、欧州、中東・アフリカ、アジア太平洋を含む主要地域をカバーし、各地域内の主要市場に焦点を当てたグローバルなリーチを網羅しています。

このレポートでインタビューされた主要なステークホルダーは次のとおりです。

当社の一次調査のエンゲージメントは、複合材PVフレームエコシステム内の以下の重要な企業タイプを対象としています。

二次調査は、一次調査の結果を補完し、全体的な調査方法論の25%を構成します。このフェーズでは、市場の基本的な理解を確立し、主要なトレンドを特定し、一次調査の洞察をサポートするために、信頼できる公開ソースから広範なデータ収集を行います。信頼性と関連性を確保するために、すべての二次ソースを慎重にスクリーニングします。

当社の二次調査は、次のような幅広いリソースを活用しています。

当社の調査結果の独立性と完全性を維持するために、他の市場調査ウェブサイトからのデータは厳密に除外します。

当社の市場規模および予測方法論は、トップダウンアプローチとボトムアップアプローチの厳格な組み合わせを採用しており、精度と堅牢性を確保するために複数のレベルで三角測量されています。市場予測期間は2026年から2034年までです。

ボトムアップアプローチ: この方法は、次のような詳細なデータポイントから始まります。

トップダウンアプローチ: このアプローチは、より広範なグローバルPV市場規模と再生可能エネルギーへの全体的な投資トレンドから始まります。次に、関連する市場シェアデータ、成長率、複合材フレームの普及率の仮定を適用し、マクロ経済要因およびグローバルエネルギー移行政策によって情報提供された特定のセグメントおよび地域に総市場を分解します。

マルチレベルデータ三角測量: 一次インタビュー、二次ソース、およびトップダウン/ボトムアップモデルからのデータは、さまざまなレベル(例:地域、エンドユーザー、素材タイプ、販売チャネル)で相互参照および検証され、不一致を特定し、推定値を精緻化し、一貫性のある一貫した市場像を確保します。

当社は、高信頼性の市場インテリジェンスを提供することにコミットしており、推定データ精度レベル88%を保証します。このコミットメントは、厳格な多段階データ検証および品質保証プロセスを通じて維持されます。

複合材PVフレームは、従来のオプションよりも軽量で耐久性があるため、持続可能性を向上させます。これにより輸送排出量が削減され、モジュールの寿命が延び、太陽光発電設置における全体的な環境負荷が低減されます。ガラス繊維強化ポリマーなどの素材の使用もこれをサポートします。

PVモジュール用複合材フレーム市場は、材質別に、ガラス繊維強化ポリマー、炭素繊維複合材、ポリウレタン(PU)複合材、ハイブリッド複合材が主なセグメントです。これらの異なる材質構成は、モジュールの安定性と寿命に対して様々な性能上の利点を提供します。

中国などの国々が、大規模な製造能力により複合材PVフレームの主要な輸出国となっています。北米とヨーロッパは、堅調な太陽光発電設置市場に牽引され、主要な輸入国となっています。このグローバルな貿易は、多様な地域での市場成長を促進します。

ハイブリッド複合材は、炭素繊維の強度とガラス繊維のコスト効率といった異なる素材の利点を組み合わせる可能性から、重要な研究開発トレンドとなっています。この革新は、フレームの強度対重量比と耐久性を最適化し、PVモジュール全体の性能を向上させることを目指しています。

PVモジュール用複合材フレームの主なエンドユーザーは、住宅、商業、産業セクターです。各セグメントは、太陽光発電設置における特定の環境条件と構造要件に耐えられるフレームを必要としています。

市場は、2025年を基準年として12%のCAGRが見込まれる大幅な成長を遂げています。この拡大は、振石控股グループなどの企業による軽量で耐食性のある複合材の採用増加に牽引されており、PVモジュール展開の世界的な急増を支えています。