1. COVID-19は銅焼結ペースト市場の力学にどのように影響しましたか?

当初はサプライチェーンの混乱が発生しましたが、その後のデジタル化の加速とパワーモジュールのような先進電子機器への需要により、堅調な回復を促進しました。市場は現在、40.2%のCAGRを予測しており、初期のパンデミックの影響を超えた持続的な成長を示しており、重要なアプリケーションによって牽引されています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

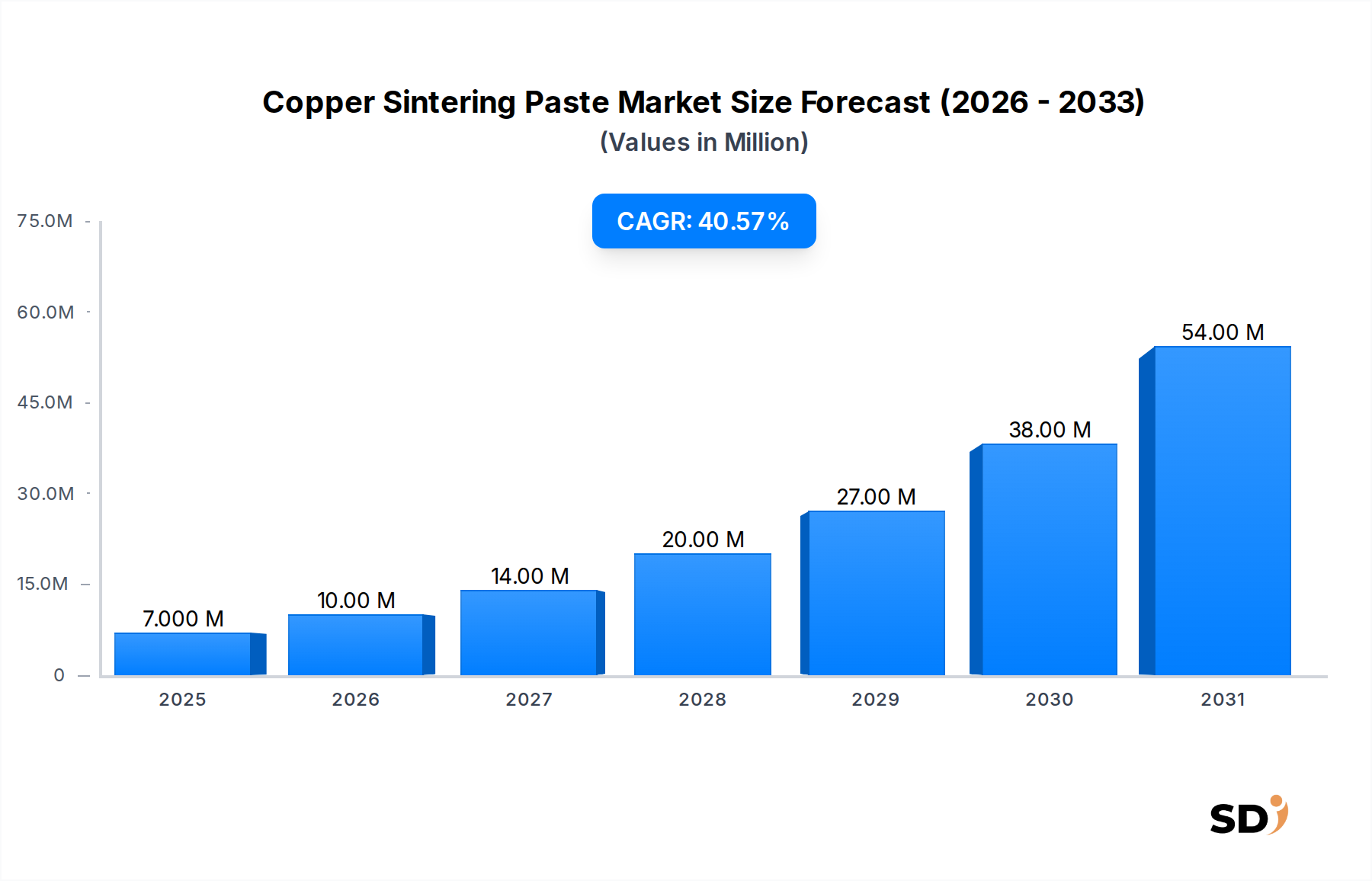

銅焼結ペースト市場は、高度なエレクトロニクスにおける高性能熱管理ソリューションへの需要の高まりに主に牽引され、著しい成長を遂げる見込みです。2023年に約710万ドルと評価されたこの市場は、2023年から2033年にかけて40.2%という堅調な年平均成長率(CAGR)で拡大すると予測されています。この軌道は、2033年までに市場価値が2億250万ドルを超える可能性を示唆しています。この目覚ましい拡大は、主にパワーエレクトロニクス、電気自動車(EV)、5Gインフラ、そして優れた放熱能力を必要とする洗練された半導体パッケージング設計の進歩によるものです。

主な需要ドライバーには、電子部品の小型化、デバイスの電力密度の増加、極端な動作条件下での信頼性向上への要請が含まれます。銅焼結ペーストは、その高い熱伝導率と電気伝導率により、特に炭化ケイ素(SiC)や窒化ガリウム(GaN)パワーデバイスが採用されている用途において、従来のダイアタッチ方法に代わる魅力的な選択肢を提供します。パワーモジュールやRFデバイスにおけるより高い動作温度および周波数への移行は、この材料の市場での地位をさらに強固なものにします。EVや再生可能エネルギーシステムの採用増加につながる、世界的な脱炭素化への取り組みといったマクロ経済の追い風は、効率的な電力管理コンポーネントへの需要を大幅に押し上げています。さらに、産業全体にわたる継続的なデジタル化とIoTデバイスの普及は、銅焼結ペーストが重要なサブセグメントである電子材料市場全体の拡大に貢献しています。

技術的な観点からは、非加圧焼結用途向けのペースト配合の最適化に関する継続的な研究開発により、これらの材料の使いやすさとコスト効率が向上し、より幅広い製造プロセスで利用可能になっています。市場の将来展望は引き続き非常に楽観的ですが、継続的なイノベーション、銅粉末などの原材料のサプライチェーンの回復力、そして製造業者が急増する世界的な需要を満たすために生産を拡大できる能力にかかっています。材料サプライヤーとデバイスメーカー間の戦略的提携も、銅焼結ペーストエコシステム内での採用の加速と用途別ソリューションの洗練にとって重要です。

パワーモジュールチップの用途セグメントは、銅焼結ペースト市場における重要なドライバーとして際立っており、かなりの収益シェアを占め、イノベーションの推進力を大きく左右しています。電気自動車(EV)、ハイブリッド電気自動車(HEV)、再生可能エネルギーシステム(例:太陽光インバーター、風力タービンコンバーター)など、さまざまな分野での電化への普及傾向は、高性能パワーモジュールへの需要を直接的に牽引しています。これらのモジュールは、効率的な電力変換と管理に不可欠であり、その運用上の完全性は効果的な放熱に大きく依存しており、銅焼結ペーストが的確に対処する課題です。この産業におけるモジュールあたりの電力密度向上と小型化への推進は、優れた熱伝導率(通常>200 W/mK)と高温(最大250〜300°C)での機械的安定性を提供する焼結ソリューションの不可欠な役割を生み出しています。

SiCやGaNなどのワイドバンドギャップ(WBG)半導体の台頭は、従来のシリコンデバイスよりも高い温度と周波数で動作するため、高度なダイアタッチ材料市場ソリューションの必要性をさらに強調しています。従来のハンダ材料は、このような過酷な条件下で信頼性と性能を維持するのに苦労することが多いため、銅焼結ペーストは、その高い融点、疲労耐性、優れた接着強度により、好ましい代替品となっています。この傾向は、信頼性と熱性能が次世代デバイスにとって最重要である、より広範な半導体パッケージング市場でも観察されています。銅焼結ペースト市場の主要プレイヤーは、WBGデバイスアーキテクチャに最適化された配合を積極的に開発し、互換性を確保し、性能を最大化しています。

タイプセグメント内では、特に最高の信頼性と性能が要求される用途において、加圧焼結ペーストが現在 substantial なシェアを占めています。しかし、非加圧焼結ペースト配合に significant なR&D努力が集中しており、設備への資本支出の削減と用途範囲の拡大を目指しています。産業用モーター、データセンター、民生用エレクトロニクスに牽引されるパワーモジュール市場の成長は、これらのペーストタイプの進化に直接影響を与えます。銅焼結ペーストを含む高度な熱界面材料の統合は、これらの強力なデバイスによって生成される熱を管理するための標準的な実践となっています。パワーエレクトロニクスが新しい用途に浸透し続けるにつれて、銅焼結ペーストの景観内でのシステムの寿命と性能にとって効率的な熱管理が必須要件となっているため、このセグメントの優位性は持続し、さらに成長すると予想されます。

銅焼結ペースト市場の指数関数的な成長は、技術的進歩と産業需要に根ざしたいくつかの説得力のあるドライバーと本質的に結びついています。主なドライバーは、堅牢で熱効率の高いパワーエレクトロニクスを必要とする、急成長している電気自動車(EV)市場です。各EVには、インバーター、オンボード充電器、DC-DCコンバーターなどの機能に対応するために多数のパワーモジュールが含まれており、すべて信頼性の高いダイアタッチと優れた熱伝導率が必要です。銅焼結ペーストは、高鉛ハンダの1.5倍以上の熱伝導率を提供し、これらの高電力コンポーネントによって生成されるsignificant な熱を管理し、重要なEVシステムの寿命を延ばすのに理想的です。この堅牢な性能は、5GインフラにおけるRFパワーデバイス市場の拡大にとっても重要です。

もう一つのsignificant な推進力は、急速に進化する高度パッケージング市場からです。デバイスのフットプリントが縮小し、電力密度が増加するにつれて、従来のダイアタッチ方法は熱放散と長期信頼性において限界に直面しています。銅焼結ペーストは、ボイドのない結合と高い熱安定性を提供することでこれらの課題に対処しており、複雑な3D IC、システムインパッケージ(SiP)、マルチチップモジュールに不可欠です。これらの高度なパッケージに対する需要は、年間10%以上増加すると予測されており、銅焼結ペーストの消費量の増加に直接つながっています。これは、熱管理材料市場全体の成長にも貢献しています。

材料科学における技術的進歩により、より低い焼結温度と圧力を可能にする配合が開発され、銅焼結ペーストの適用範囲が高額用途を超えて拡大しました。ナノ銅粒子技術の開発は、より微細な特徴、より良いボンディングライン厚さ、および強化された機械的特性を可能にしています。さらに、5Gインフラとデータセンターの世界的な展開の拡大は、より高い周波数と温度で効率的に動作するために半導体コンポーネントに大きな圧力をかけています。銅焼結ペーストは、その卓越した電気的および熱的伝導率により、この急速に拡大するデジタルエコシステムにおけるパワーアンプ、トランシーバー、その他の高周波コンポーネントの信頼性と性能を確保するために不可欠です。高純度銅粉末市場材料への依存も、ペーストの性能特性を維持するためのcritical な要素です。

高度に専門化された銅焼結ペースト市場内では、少数の企業がイノベーションと市場浸透を推進しています。これらのエンティティは、確立された材料科学の巨人からニッチな半導体材料プロバイダーまで多岐にわたり、配合の最適化とアプリケーション互換性の拡大によって市場シェアを争っています。

銅焼結ペースト市場における最近の進展は、そのダイナミックな成長と、パフォーマンスの向上および適用範囲の拡大に向けた継続的な推進を強調しています。

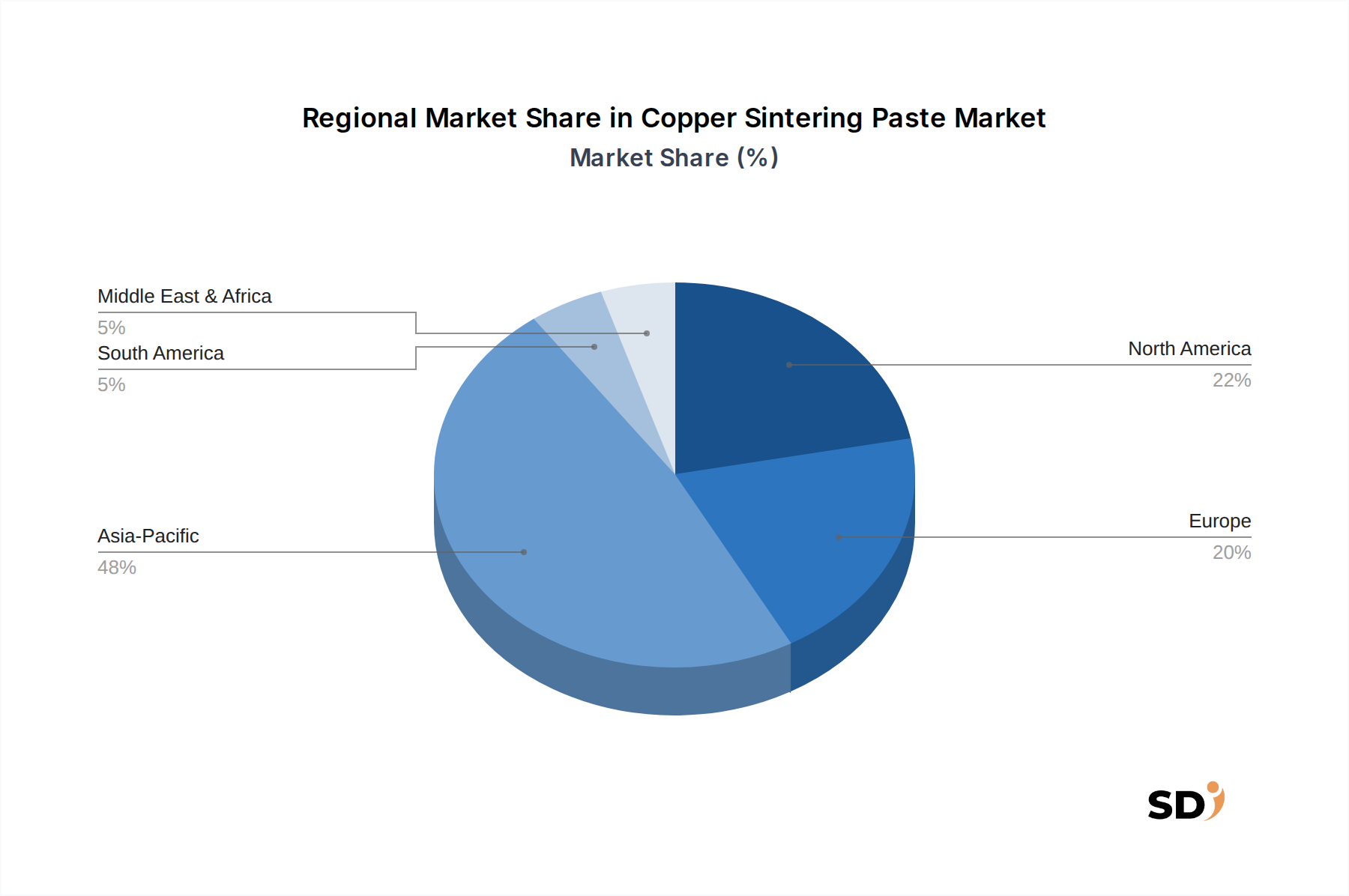

銅焼結ペースト市場は、エレクトロニクス製造ハブ、自動車生産、技術革新センターの存在に大きく影響される、 distinct な地域ダイナミクスを示しています。アジア太平洋地域は現在市場を支配しており、主に中国、日本、韓国、台湾などの国々によって牽引される最大の収益シェアに貢献しています。この地域は、堅牢な半導体製造エコシステム、広範な民生用エレクトロニクス生産、そして電気自動車開発へのsignificant な投資から恩恵を受けています。特に中国は、エレクトロニクス組立の powerhouse であり、パワーエレクトロニクスにおける能力を急速に拡大しており、ダイアタッチ材料市場の強力な需要を牽引しています。アジア太平洋地域における銅焼結ペーストの需要は、5Gインフラへの大規模な投資とワイドバンドギャップ半導体の採用増加に牽引され、最も高いCAGRで成長すると予測されています。

北米は、R&D、高度パッケージング技術、高性能コンピューティングへの強力な焦点によって特徴づけられる、もう一つの重要な市場を表しています。米国は、防衛、航空宇宙、高電力産業用途などの分野でイノベーションをリードしており、これらは銅焼結ペーストの主要なエンドユーザーです。アジア太平洋地域ほどの絶対量での成長率は高くないかもしれませんが、北米は、特に特殊用途のパワーモジュール市場において、プレミアムセグメントの需要と技術的進歩を推進しています。ここでの需要は、高度にカスタマイズされた超信頼性の高いソリューションであることが多いです。

ヨーロッパ、特にドイツとフランスは、強力な自動車産業と堅牢な産業用エレクトロニクスセクターからsignificant な需要を示しています。電気自動車の採用と再生可能エネルギーインフラに関する同大陸の野心的な目標は、銅焼結ペースト市場の強力な触媒です。欧州のメーカーは、システムの寿命と効率を確保するために高性能熱管理材料市場を統合することに意欲的であり、アジア太平洋地域と比較して、わずかに攻撃的ではない成長軌道であるものの、安定した成長をもたらしています。この地域はまた、焼結ペーストのような高度な材料を支持する厳格な品質と信頼性の基準からも恩恵を受けています。

南米、中東、アフリカを含むその他の地域は、銅焼結ペーストの新興市場です。現在規模は小さいですが、これらの地域は、産業化の進展、インフラ開発、そして nascent なエレクトロニクス製造によって牽引される初期成長段階を経験しています。これらの地域での需要は、経済発展と技術採用が加速するにつれて徐々に増加すると予想されます。全体として、グローバルな分布は、高度な製造能力と洗練された電子材料の採用との強い相関関係を反映しています。

銅焼結ペースト市場は、ますます厳格な持続可能性とESG(環境、社会、ガバナンス)の圧力にさらされており、製品開発と調達戦略を根本的に再形成しています。欧州連合のRoHS(有害物質規制)やREACH(化学物質の登録、評価、認可、制限)などの環境規制は、伝統的にハンダに含まれていた鉛などの有害物質の削減または排除を義務付けることで、電子材料市場に長年影響を与えてきました。銅焼結ペーストは本質的に鉛フリーですが、メーカーは現在、原材料の調達から使用済み製品の廃棄までの製品のライフサイクル全体にわたって精査に直面しています。

世界的な気候変動協定と国家政策によって推進される炭素削減目標は、生産者に製造プロセスのエネルギー効率を最適化し、サプライチェーンの炭素排出量を評価することを義務付けています。これには、銅粉末の抽出と処理の環境影響の評価が含まれます。循環経済の義務は、電子組立における材料のリサイクル可能性と廃棄物削減を推進しています。これにより、最終用途デバイスからの材料回収を容易にするペーストの設計や、製造副産物のクローズドループシステムの開発におけるイノベーションの機会が生まれます。

ESG投資家の基準も重要な役割を果たしています。投資家は、環境パフォーマンス、倫理的な労働慣行、透明性のあるガバナンスに基づいて企業をスクリーニングすることが増えています。この圧力により、銅焼結ペーストメーカーは、持続可能な調達慣行を採用し、サプライチェーン全体で責任ある労働条件を確保し、環境への影響について透明性をもって報告することが奨励されます。強力なESGパフォーマンスを示す企業は、投資を誘致し、ブランド評判を高め、環境意識の高いデバイスメーカーとのパートナーシップを確保する上で、より有利な立場にあります。したがって、グリーン製造と持続可能な製品設計への推進は、銅焼結ペースト市場における長期的な存続可能性にとって、単なる規制遵守の問題ではなく、戦略的な必須事項です。

規制および政策の状況は、銅焼結ペースト市場にsignificant に影響を与え、主要な地理的地域における材料イノベーション、製造慣行、および市場アクセスを推進しています。世界的に、欧州連合のRoHS(有害物質規制)指令やその他の地域(例:中国RoHS、カリフォルニア州プロポジション65)の同様の規制といったフレームワークは、材料組成を規定し、業界を鉛フリーおよびハロゲンフリーソリューションへと推進しています。銅焼結ペーストは本質的に鉛フリーですが、コンプライアンスは他の潜在的な汚染物質およびペースト成分の全体的な化学プロファイルにも及んでいます。

欧州のREACH(化学物質の登録、評価、認可、制限)規則は、製造または輸入される化学物質に対して広範なデータ提出を必要とし、新しいペースト配合の透明性と安全性評価に影響を与えます。米国におけるTSCA(有害物質規制法)のようなさまざまな国には、銅焼結ペースト市場で使用される新しい化学物質の市場前通知とリスク評価を規定する同様の化学物質インベントリおよび管理法が存在します。

JEDEC(Joint Electron Device Engineering Council)やIPC(Association Connecting Electronics Industries)などの標準化団体は、パッケージング、信頼性テスト、材料仕様に関する業界標準の確立において重要な役割を果たしています。これらの標準は、厳密には規制ではありませんが、半導体パッケージング市場全体での相互運用性、品質、およびパフォーマンスを確保するために、メーカーによって広く採用されています。これらの標準への準拠は、サプライヤー資格の前提条件であることがよくあります。北米および欧州における国内サプライチェーンの回復力への注目の高まりといった最近の政策変更は、原材料および完成ペーストの国内生産を奨励する可能性があり、貿易フローと投資パターンを変化させる可能性があります。

さらに、知的財産および貿易協定に関する政策も市場ダイナミクスに影響を与え、技術移転および競争上の位置づけに影響を与えます。高度な材料、特に電気自動車や5Gなどの重要なセクターをサポートする材料におけるR&Dへの政府のインセンティブは、新しい銅焼結ペースト技術の開発と商業化を加速することができます。進化する規制環境は、市場参加者が複雑さをナビゲートし、新たな機会を活用するために、継続的な監視と積極的なコンプライアンスを必要とします。

銅焼結ペーストの日本市場は、その先進的なエレクトロニクス産業と自動車産業に牽引され、著しい成長を遂げています。2023年の市場規模は、数百万ドル規模と推定されますが、革新的な熱管理ソリューションへの継続的な需要により、今後10年間で年率約40%という高い成長率を示すと予測されています。この成長は、日本のエレクトロニクスメーカーが、小型化、高出力化、そして信頼性の向上を追求する上で、銅焼結ペーストのような高性能材料に依存していることによって支えられています。日本の経済は、一般的に成熟していますが、高度技術分野においては常にイノベーションを追求しており、銅焼結ペースト市場はそのような技術革新の恩恵を直接受けています。

日本市場においては、半導体パッケージングおよびパワーエレクトロニクス分野をリードする企業が、銅焼結ペーストの主要なユーザーおよび開発者となっています。具体的には、材料メーカーとしては、Heraeus JapanやIndium Corporation Japanのようなグローバル企業に加え、日本国内で高い技術力を持つ企業(報告書に直接記載されていない場合でも、日本市場での活動が示唆される)が、SiCやGaNデバイス向けの高品質なペーストを提供しています。これらの企業は、国内の自動車メーカー(例:トヨタ、日産、ホンダ)や、家電・産業機器メーカー(例:パナソニック、ソニー、三菱電機)との緊密な連携を通じて、特定の用途に最適化されたソリューションを開発しています。これらの日本企業は、精密製造技術と厳格な品質管理で知られており、高性能材料市場において優位性を確立しています。

日本における関連規制や規格としては、電気用品安全法(PSE)、食品衛生法(食品接触材料の場合)、およびJIS(日本産業規格)が挙げられます。銅焼結ペーストは主に工業用途で使用されるため、JIS規格(例:JIS C 60068シリーズにおける信頼性試験基準)への準拠が重要となります。また、RoHS指令などの国際的な規制にも対応する必要があり、日本国内のメーカーもこれらのグローバルスタンダードを遵守しています。これらの規格は、製品の安全性、性能、および信頼性を保証し、市場の健全な発展を促進します。

流通チャネルとしては、大手電子部品商社や専門商社が重要な役割を果たしています。これらの商社は、メーカーと最終顧客(エレクトロニクスメーカー、自動車メーカーなど)の間の架け橋となり、技術サポートやロジスティクスを提供します。日本の消費者は、製品の品質、信頼性、および長寿命を重視する傾向があります。したがって、銅焼結ペーストのような先進材料は、これらの価値基準を満たす能力によって評価されます。EVや再生可能エネルギー技術への急速な移行は、信頼性の高い熱管理ソリューションへの需要をさらに高めており、これが市場成長の主要因となっています。

市場規模や成長率に関する具体的な数値は、個別の市場調査レポートで確認する必要がありますが、上述の要因から、日本市場は銅焼結ペーストの重要な地域市場の一つであり、技術革新と高品質への要求がその発展を牽引すると考えられます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 40.2% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

当初はサプライチェーンの混乱が発生しましたが、その後のデジタル化の加速とパワーモジュールのような先進電子機器への需要により、堅調な回復を促進しました。市場は現在、40.2%のCAGRを予測しており、初期のパンデミックの影響を超えた持続的な成長を示しており、重要なアプリケーションによって牽引されています。

主な需要は、パワーモジュールチップ、半導体テスト、RFパワーデバイスから来ています。HeraeusやIndium Corporationのような企業は、これらの重要な分野にサービスを提供しています。高性能電子機器における材料の役割は、その予測される710万ドルの市場価値の中心です。

Ningbo Nayu Semiconductor Materialsのような主要プレーヤーによる先進焼結技術と材料科学の研究開発への投資が大部分を占めています。40.2%という堅調なCAGRは、半導体サプライチェーン内での製造およびアプリケーション開発への戦略的投資にとって有利な環境を示しています。

半導体製造におけるエネルギー効率と材料最適化への関心の高まりは、材料選択に影響を与えます。ペーストメーカーの特定のESG報告は進化していますが、銅焼結ペーストのような信頼性が高く高性能な材料への需要は、デバイスの寿命を延ばすことによる長期的なエレクトロニクス持続可能性目標と一致しています。

主要な生産者と消費者が異なる地域に位置しているため、国際貿易は重要です。QLsemi Technologyのような企業を擁するアジア太平洋地域は、主要な製造および消費ハブであり、原材料と完成品のペーストの両方の相当な国境を越えた移動につながり、世界的な半導体生産をサポートしています。

高電力密度電子機器への需要増加、半導体パッケージングの進歩、電気自動車の拡大などが含まれます。市場は、パワーモジュールチップおよびRFパワーデバイスでのアプリケーションによって牽引され、710万ドルの評価額が示すように、40.2%のCAGRで成長すると予測されています。