1. 砲弾市場の主な成長ドライバーは何ですか?

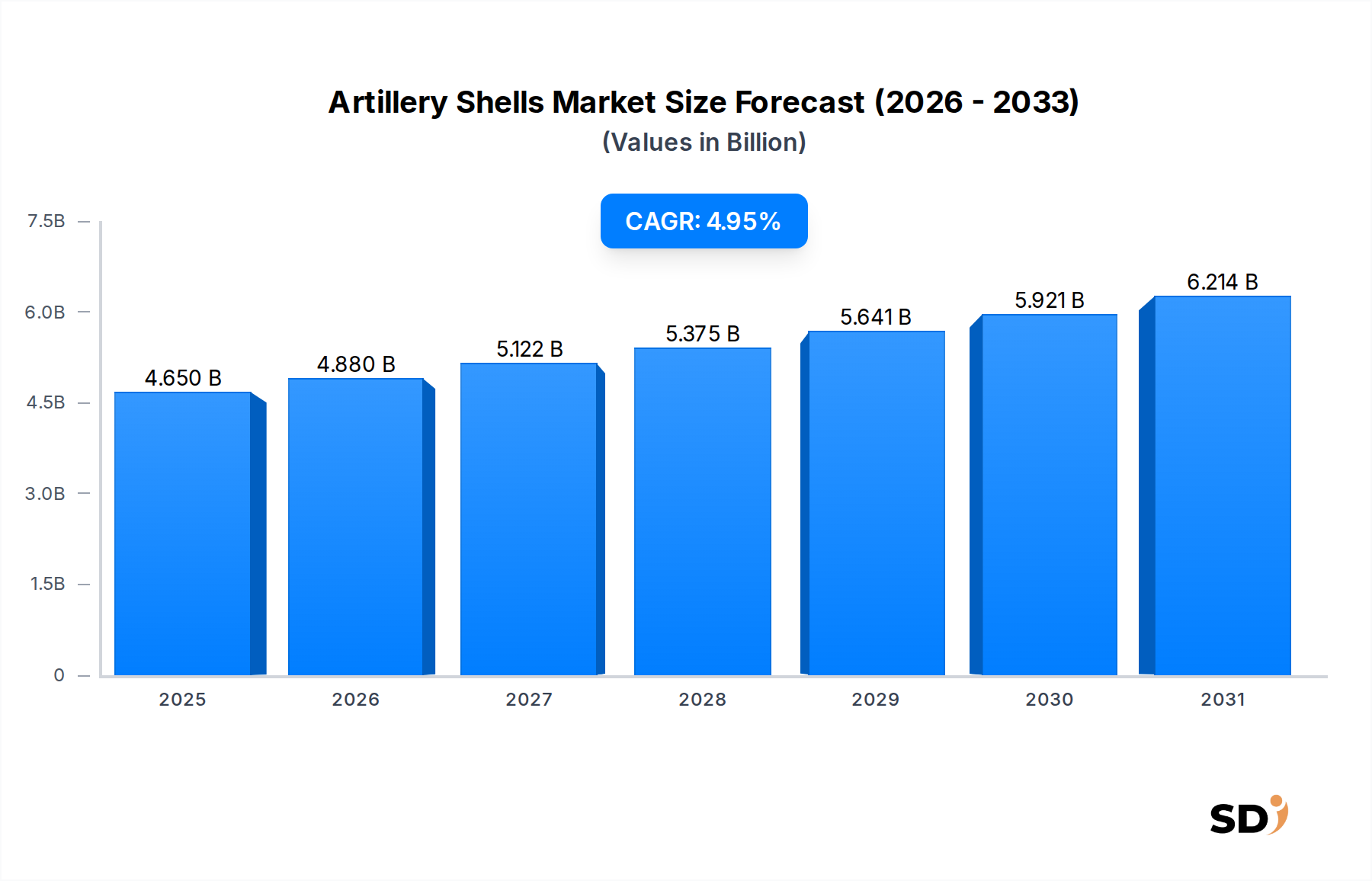

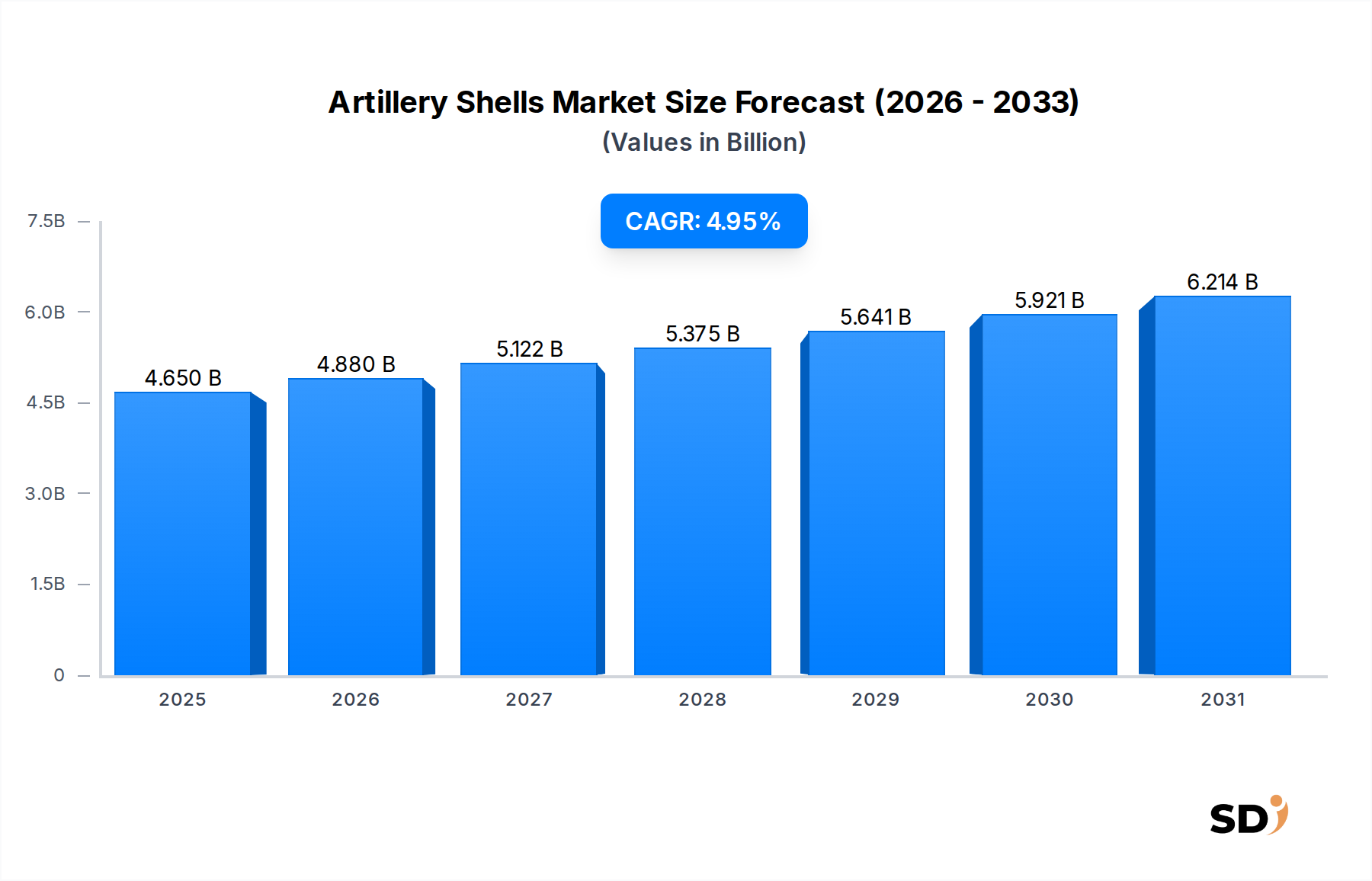

地政学的な不安定さと国防近代化の取り組みが主なドライバーです。各国は戦闘準備能力を高め、既存の弾薬備蓄を近代化するために国防予算を増やしています。市場規模は2025年に46.5億ドルと評価されています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

砲弾の世界市場は、地政学的な緊張の高まり、継続的な軍事近代化、そして高度な弾薬技術への戦略的移行に牽引され、堅調な拡大が見込まれています。2025年には46.5億米ドル(約6,975億円)と推定される市場規模は、2026年から2034年にかけて4.95%の年平均成長率(CAGR)で成長すると予測されています。この成長軌跡は、世界の防衛分野における通常弾および技術的に高度な砲弾に対する重要な需要を浮き彫りにしています。

主な需要ドライバーには、ますます不安定化する世界情勢における安全保障体制を再評価する各国の防衛支出の増加が含まれます。この傾向は、特に欧州とアジア太平洋地域で顕著であり、地域紛争や領土問題により、堅牢な長距離火力能力への多額の投資が必要とされています。近代戦における精度と射程の向上という必然性のようなマクロ的な追い風は、研究開発および調達サイクルの加速を促しています。広範囲制圧戦術から精密攻撃能力への移行は、製品開発に大きな影響を与えており、副次的被害の軽減と作戦効率の向上に明確な重点が置かれています。さらに、既存の砲兵システムの継続的なアップグレードと、より高性能な新型プラットフォームの配備は、互換性のある次世代砲弾の需要を直接的に刺激しています。

GPS/INS誘導システム、改良された空力特性、新しい推進薬配合など、技術的進歩は市場拡大の重要な推進要因です。標的認識と弾道計算のための人工知能と機械学習の統合も視野に入っており、精度と致死性のさらなる向上を約束しています。通常弾の高爆発性(HE)弾は、その汎用性と費用対効果から砲弾在庫の基盤を形成し続けていますが、最も急速な成長セグメントは間違いなくスマート弾と精密誘導弾です。NATOおよび同盟国間の相互運用性の必要性と、より広範な弾薬市場におけるサプライチェーンの回復力への焦点も、主要メーカー間の戦略的投資とパートナーシップを形成しています。砲弾市場の見通しは、持続的な政府支出と陸上戦闘能力における技術的優位性への絶え間ない追求を特徴として、楽観的なままです。

砲弾市場の多様な状況の中で、高爆発性(HE)弾は、その運用上の汎用性、費用対効果、および従来の地上戦闘における基盤的な役割によって確固たるものとなった傾向として、収益シェアにおいて圧倒的に支配的なセグメントを占めています。HE弾は、着弾時に壊滅的な爆発と破片効果を生み出すように設計されており、敵の兵員、軽装甲車両、および要塞を広範囲の戦闘シナリオで無力化するために不可欠です。その有用性は、地上部隊への直接火力支援から、大規模な交戦における制圧射撃や目標破壊まで多岐にわたり、世界中の軍隊による一貫した調達を保証しています。この優位性は、単に旧式システムを反映したものではなく、爆発性化合物と弾体設計の改善を統合し、致死性と安全性を向上させる継続的な進化を反映したものです。

ラインメタル、ゼネラル・ダイナミクス、ネクスター(KNDS)、BAEシステムズといった砲弾市場の主要プレーヤーは、105mmから155mmまでの口径のHE弾に多大な生産能力を割いています。これらの企業は、高生産量を維持するために、爆発物市場および推進薬市場に不可欠な原材料の広範なサプライチェーンを活用しています。煙弾、照明弾、徹甲弾(AP)などの他の種類の砲弾は特殊な戦術的要求を満たしますが、HE弾は、その広範な適用性と高度な精密弾薬と比較して比較的低い単価から、調達予算の最大シェアを常に占める主力製品であり続けています。世界中のHE弾の膨大な既存在庫も、軍隊が訓練、即応性、および実際の戦闘作戦のための継続的な補充を必要としているため、その持続的な市場プレゼンスに貢献しています。

精密誘導弾市場セグメントへの関心の高まりにもかかわらず、HE弾のシェアは絶対額で減少しているわけではなく、むしろ進化しています。現代のHE弾は、射程延長のためのベースブリード技術や改良された空力特性をますます組み込んでおり、通常弾と先進的な弾道弾の境界線を曖昧にしています。さらに、HE-RAP(ロケット補助弾)の開発は、スマート弾薬の完全な複雑さを伴わずに、より安価な長射程交戦の代替手段を提供する、その交戦範囲をさらに拡大します。ハイテクセグメントはより高い成長率を示すものの、HE弾の量と戦略的重要性は、砲弾市場におけるその継続的なリーダーシップを保証し、あらゆる国の砲兵隊の基本的な構成要素としての地位を確立しています。確立された製造インフラストラクチャと実績のある戦場での有効性は、近い将来にわたってその収益支配力の永続性を保証します。

砲弾市場は、主に2つの相互に関連するマクロ要因によって推進されています。それは、堅牢な防衛体制を必要とする地政学的な緊張の高まりと、世界の軍隊が実施している広範な近代化イニシアチブです。国家間の競争の復活と地域紛争の蔓延は、国防費の急増に直接つながっており、多くの国がGDPに占める国防費の割合を増やしています。例えば、欧州のNATO加盟国は、GDPの少なくとも2%を国防に費やすことを約束しており、この約束は、砲弾を含む通常弾の多額の調達を促進しています。地政学的不安定性へのこの対応は、ポーランドやドイツなどが砲兵システムと弾薬備蓄に数十億ドル規模の投資を発表するにつれて、定量的な需要増加をもたらしています。

同時に、軍事近代化の世界的な推進は、重要なドライバーとなっています。旧式の砲兵システムは、互換性があり、しばしばより洗練された弾薬を必要とする、高度なデジタル化されたプラットフォームに置き換えられています。この傾向は旧式システムに限定されず、射程、精度、および致死性を向上させるように設計された新技術の統合にまで及びます。例えば、米陸軍の70kmを超える射程を目指す拡張射程砲兵(ERCA)プログラムは、本質的に特別に設計された拡張射程/長射程砲弾の需要を促進します。同様に、アジア太平洋地域の新興大国は、新しい自走榴弾砲とロケット砲に多額の投資をしており、これらの先進的な弾薬の安定した調達パイプラインを創出しています。この近代化への焦点は、これらの拡張された運用要求を満たすために、ロケット補助弾およびベースブリード技術の分野での研究開発をさらに刺激します。準備態勢と戦略的抑止力への関心の高まりは、世界的な軍事防衛市場に直接影響を与え、砲弾調達の量と技術的洗練度の両方を促進しています。

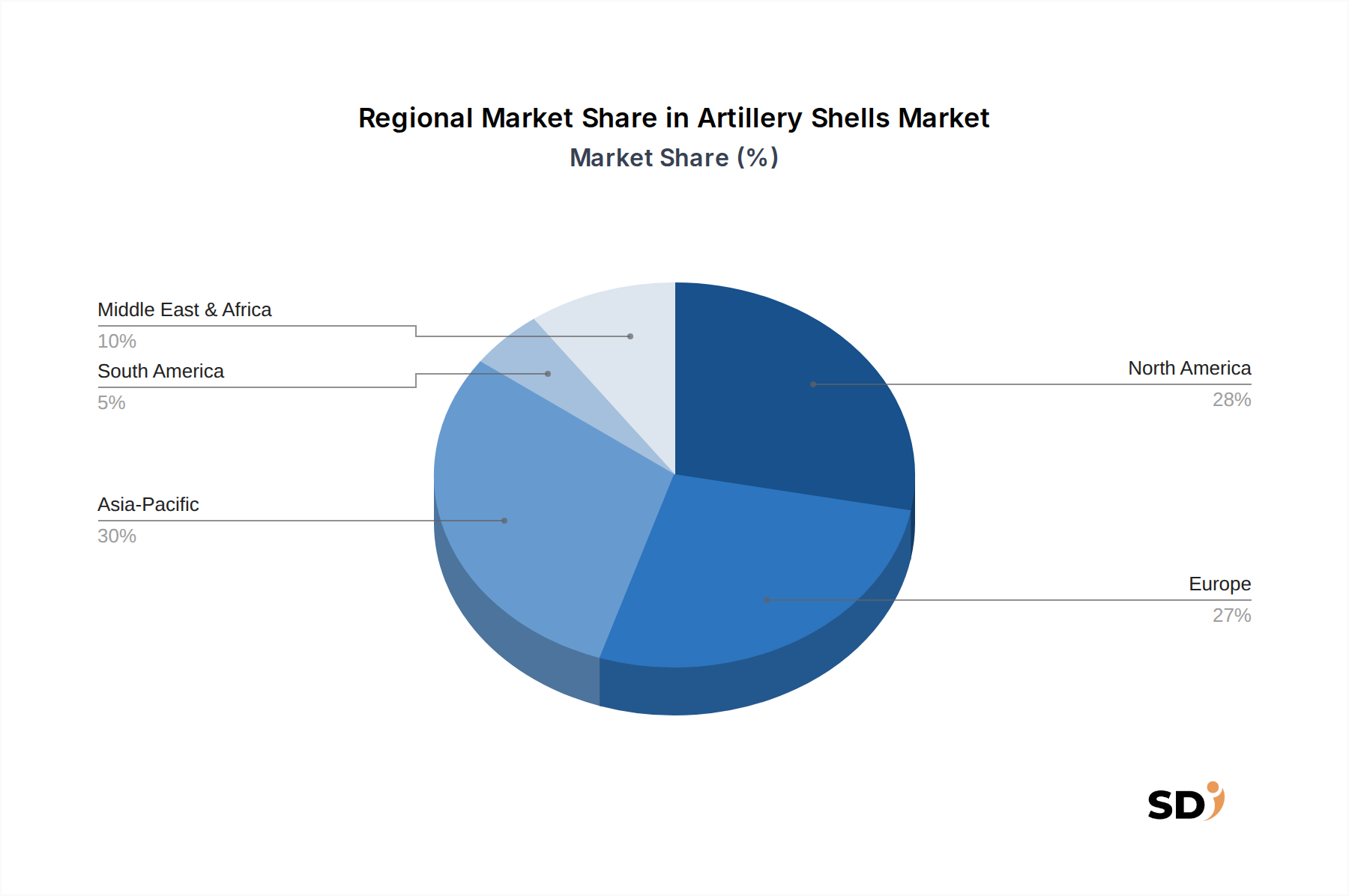

地理的なダイナミクスは砲弾市場の形成において重要な役割を果たしており、地域ごとに需要、生産、技術採用の明確なパターンがあります。北米、特に米国は、その巨額の防衛予算、継続的な近代化努力、および堅牢な国内製造基盤により、かなりの市場シェアを占めています。米国国防総省による通常弾から先進的な精密誘導弾までの多様な砲弾の継続的な調達が、このセグメントを牽引しています。この地域は、特に防衛エレクトロニクス市場における広範な研究開発投資から恩恵を受けており、洗練された砲弾技術と強力な輸出能力につながっています。

2022年以降の地政学的な変化を受けて、特に155mm砲弾の需要が顕著に増加しています。ドイツ、フランス、ポーランドなどの国々は、弾薬備蓄を急速に補充・拡大しています。この地域は、防衛産業基盤の面では成熟していますが、現在は調達サイクルの加速と国内生産能力への多額の投資によって特徴づけられており、弾薬市場における戦略的自律性を使命としています。ここでの主なドライバーは、認識されている脅威に対する抑止力と防衛能力の向上の必要性です。

アジア太平洋地域は、砲弾市場で最も急速に成長している地域として浮上しています。中国、インド、韓国などの国々は、軍事近代化に多額の投資をしており、自国の防衛製造能力を拡大しています。地域的な領土紛争と防衛装備調達における自己依存への推進が主なドライバーです。広範な軍事力と洗練された防衛産業を持つ中国は、主要な生産国および消費者ですが、インドの「メイク・イン・インディア」イニシアチブは、国内生産を後押ししています。この地域の成長は、大量の通常弾調達と、ロケット補助弾市場ソリューションのような技術への関心の高まりによって特徴づけられています。

中東・アフリカ地域は、主に進行中の紛争、国内の治安上の課題、およびトルコ、イスラエル、サウジアラビアなどの主要国における近代化努力によって、安定した需要を示しています。この地域は、先進的な砲弾については輸入に大きく依存しており、しばしば北米およびヨーロッパの確立されたサプライヤーに依存しています。ここでの主な需要ドライバーは、戦闘即応性と消耗した弾薬の交換という差し迫った必要性です。南米は、比較的小さな市場ですが、選択的な近代化プログラムと既存在庫を維持する必要性によって、漸進的な成長を示しており、ブラジルとアルゼンチンが主要なプレーヤーです。

砲弾市場における世界の貿易は、地政学的な連携、防衛条約、国家安全保障上の利益に非常に敏感であり、典型的な商業財とは一線を画します。主要な貿易回廊は、主に北米(特に米国)およびヨーロッパ(例:フランス、ドイツ、ロシア)の確立された防衛産業基盤から、中東、アジア太平洋、東ヨーロッパの輸入国へと流れています。米国は、外国軍事販売(FMS)プログラムまたは直接商業販売の下で、世界中の同盟国に供給し、主要な輸出国として一貫してリードしています。ロシアと中国も主要な輸出国であり、主にそれぞれの影響圏内の国々に供給しており、しばしば砲兵弾薬を含む統合兵器システムを提供しています。

主要な輸入国には、地域紛争に関与している国、軍事近代化を進めている国、または堅牢な国内製造能力を持たない国が頻繁に含まれます。例えば、ペルシャ湾地域の国々、東ヨーロッパ諸国、およびいくつかの東南アジア諸国は、主要な輸入国です。砲弾の貿易は、国際的な武器規制制度と、米国の国際武器交通規制(ITAR)およびワッセナー合意のような国家輸出管理法によって厳しく規制されています。ライセンス要件、最終使用者証明、および技術移転制限を含むこれらの非関税障壁は、通常の関税よりも、国境を越えた量と市場アクセスにfar more profoundな影響を与えます。これらの物品の戦略的な性質により、関税は無視できるほど小さいか、または特定の防衛協定の対象となることがよくあります。

東ヨーロッパの紛争のような最近の地政学的な出来事は、貿易フローを劇的に再形成し、西側諸国から被災地域への軍事援助と砲弾の緊急移送の未曽有のレベルをもたらしました。これはまた、輸入国の国内生産能力を増強する努力を刺激し、外部サプライヤーへの依存を減らし、より広範な弾薬市場における国家の回復力を強化することを目指しています。ロシアに課せられた制裁のような制裁の影響は、伝統的な市場への輸出能力を大幅に削減し、世界のサプライチェーンを再配向させ、他の生産者に機会を創出しました。全体として、関税が直接的な影響を最小限に抑える一方で、輸出管理、政治的考慮事項、およびサプライチェーンのセキュリティは、砲弾の世界的な流れを決定する上で最も重要です。

砲弾市場は、精度、長射程、および強化された致死性、そして費用対効果の追求によって推進される、重大な技術変革の瀬戸際にあります。2〜3の最も破壊的な新興技術がこの軌跡を形成しており、従来の通常弾を脅かす一方で、スマート機能を中心とした新しいビジネスモデルを強化しています。

1. 精密誘導弾(PGM)/ スマート弾薬:これはおそらく最も影響力のあるイノベーションです。伝統的に、砲兵はエリア兵器でしたが、PGMはGPS/INS誘導、レーザー指定、またはミリ波レーダーシーカーを活用して、ピンポイントの精度を達成します。エクスキャリバー砲弾のような技術は、副次的被害を軽減した特定の目標に対する精密攻撃を提供するこの能力を示しています。これらの技術の採用時期は、進行中の紛争がその戦略的価値を強調するにつれて加速しています。研究開発投資は、誘導システムの小型化、電子戦への耐性向上、およびより広範な展開のためのコスト削減に焦点を当てており、相当な額に達しています。これらのPGMは、はるかに高い単価ではあるものの、「1発で1キル」能力を提供することにより、高ボリュームで低コストの通常弾を中心とした既存のビジネスモデルに直接挑戦しています。精密誘導弾市場の成長は、このシフトの直接的な指標です。

2. 高度な推進薬を備えた長射程およびロケット補助弾(RAP):完全に新しいものではありませんが、砲兵射程の延長における継続的な開発は、破壊的な進化を表しています。ベースブリードユニットのような技術は抗力を低減し、ロケット補助弾(RAP)は追加の推力を提供し、交戦範囲を劇的に拡大します。推進薬市場の進歩と相まって、新しい不感応型高性能推進薬は、より高い初速と安全な取り扱いを可能にします。これらの技術の採用はすでに広範囲に普及しており、標準的な砲兵システムで70〜100kmの射程を達成することに焦点を当てた研究開発が進行中です。このイノベーションは、伝統的にロケット砲や空爆に reserved されていた長距離脅威に対するチューブ砲兵の有用性を強化し、したがって特定の短〜中距離ミサイルシステムの市場に挑戦しています。ロケット補助弾市場は、かなりの投資を見ています。

3. 先進材料と製造(部品の積層造形):軽量合金や複合材料のような先進材料の砲弾本体への統合、および複雑な内部部品の積層造形(3Dプリンティング)の応用は、微妙ながらも破壊的に砲弾市場に影響を与えています。これらのイノベーションは、重量軽減、空力特性の向上、および特殊部品の迅速なプロトタイピングの可能性を提供し、より効率的で効果的な砲弾につながります。砲弾全体のフルスケール3D印刷はまだ初期段階ですが、ヒューズ、フィン、および内部構造での使用は勢いを増しています。これらの製造プロセスの採用時期は、広範な部品生産にとって中期的なものです。研究開発投資は、エネルギー用途の新しい材料の認定と積層造形のスケールアップに向けられています。この技術革新は、しばしば複雑なヒューズ設計のために、より広範な防衛エレクトロニクス市場によってサポートされていますが、それ自体が砲弾を完全に置き換えるというよりも、洗練された砲弾バリアントのより迅速で費用効果の高い生産を可能にすることによって、既存のビジネスモデルを強化します。これにより、軍事的要求へのカスタマイズと応答性が向上します。

日本の砲弾市場は、その防衛政策、地政学的な位置、および技術革新への取り組みといった要因によって、独自のダイナミクスを持っています。第二次世界大戦以降の平和憲法の影響を受けてきた日本ですが、近年の安全保障環境の変化、特に東アジア地域における緊張の高まりを受けて、防衛能力の強化に重点を移しています。この文脈において、砲弾を含む各種弾薬の重要性が再認識されています。市場規模に関する具体的な数値は公表されていませんが、防衛予算の増加傾向と、防衛装備品の国産化および共同開発への注力は、国内の弾薬産業にとって成長の機会を生み出しています。特に、155mm砲弾などの主要な口径における国産能力の維持・向上は、戦略的自律性の観点から重要視されています。

日本の主要な防衛関連企業として、三菱重工業、日本製鋼所、そして防衛省技術研究本部(現:防衛装備庁)などが、砲弾および関連技術の研究開発、生産に関与しています。これらの企業は、高度な製造技術と品質管理能力を活かし、陸上自衛隊が使用する各種砲弾を供給しています。市場における主要なプレーヤーとしては、これらの国内メーカーのほか、高度な技術を持つ外国企業との連携も考えられますが、一般的には安全保障上の理由から、国内での生産能力の確保が優先される傾向にあります。規制や標準化に関しては、日本の防衛産業は、防衛装備品の品質、安全性、および相互運用性を確保するための厳格な基準に従っています。直接的な「JIS」のような民生品規格とは異なる、防衛省が定める技術基準や調達仕様が適用されます。

流通チャネルは、主に防衛省(防衛装備庁)が窓口となり、各メーカーとの間で契約を締結する形が一般的です。一般消費者向けの販売はなく、用途は専ら自衛隊の装備品としての調達に限定されます。消費者の行動パターンというよりは、国家の安全保障戦略と防衛計画に基づいた需要が市場を形成します。最新の技術動向としては、精密誘導能力の付与や、射程延長、さらには無人システムとの連携などを視野に入れた研究開発が進められる可能性があります。これらの技術は、将来の戦闘シナリオにおいて、より効果的かつ効率的な火力投射を可能にすることを目指しています。経済的な側面では、防衛費の増加は、関連産業への波及効果をもたらし、先端技術の研究開発を促進する可能性があります。ただし、その規模や成長率は、政府の財政状況や国際情勢の動向に大きく左右されると考えられます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 4.95% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の堅牢なプライマリリサーチ方法論は、市場分析の礎を形成し、総研究努力の推定75%を占めます。この重要な段階には、バリューチェーン全体にわたる主要オピニオンリーダー、業界専門家、および意思決定者との広範な定性的および定量的インタビューが含まれます。当社のアプローチは、市場のダイナミクス、競争環境、新たなトレンド、および戦略的視点への直接的な洞察を保証します。インタビューは、構造化された質問票と詳細な議論を通じて実施され、特定のステークホルダーを対象に、詳細な一次情報を収集します。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 弾薬プログラムディレクター(主要防衛請負業者) | 30% |

| 砲兵システム担当主任エンジニア(特殊弾薬メーカー) | 25% |

| 調達責任者、陸軍システムコマンド(政府/軍事エンドユーザー) | 25% |

| 先進弾頭/信管担当研究開発担当副社長(テクノロジー開発者) | 20% |

| Company Type | Representation (%) |

|---|---|

| 主要防衛請負業者(統合システム&弾薬) | 30% |

| 特殊砲弾メーカー | 25% |

| 推進薬および爆発物コンポーネントサプライヤー | 20% |

| 先進信管&誘導システム開発者 | 15% |

| 防衛テクノロジーインテグレーター&近代化コンサルタント | 10% |

プライマリリサーチを補完するセカンダリリサーチは、方法論の残りの25%を構成し、包括的なデータ基盤と業界コンテキストを提供します。この段階では、プライマリリサーチの結果を検証し、市場のベースラインを確立するために、多数の信頼できる情報源から綿密なデータ収集が行われます。当社は、他の市場調査会社のデータは厳密に避けます。

当社の市場規模および予測方法論は、トップダウンアプローチとボトムアップアプローチの堅牢な組み合わせを採用し、精度と信頼性を確保するために複数のデータポイントにわたって厳密に三角測量されます。

データ整合性への当社のコミットメントは最優先事項です。当社は、このレポートで提示されるすべての市場数値および予測に対して、推定85〜90%のデータ精度レベルを保証します。すべてのデータポイント、仮定、および予測は、厳格な多段階検証プロセスを経ます。

この包括的な方法論により、「砲弾市場」レポートは、購入日現在で更新され、最新の市場状況と戦略的優先事項を反映した、タイムリーで正確かつ実行可能なインテリジェンスを提供することを保証します。

地政学的な不安定さと国防近代化の取り組みが主なドライバーです。各国は戦闘準備能力を高め、既存の弾薬備蓄を近代化するために国防予算を増やしています。市場規模は2025年に46.5億ドルと評価されています。

価格設定は、技術の進歩、原材料コスト、生産規模に影響されます。BAE Systemsのような企業が提供する精密誘導弾薬は、その強化された能力によりより高い価格で取引されます。製造効率とサプライチェーンの最適化は、コスト管理のために重要です。

主なエンドユーザーは陸軍/地上部隊であり、需要のかなりの部分を占めています。海軍および空挺部隊も特定の砲兵プラットフォームを利用しています。戦闘作戦に加え、訓練・シミュレーション用途も需要に貢献しています。

購入者は、作戦上の優位性を得るために、長射程および精密誘導能力を優先しています。ロケット補助弾(RAP)のような高度な弾種や多機能信管に対する需要が高まっており、効果を最大化しています。調達決定は、Rheinmetallのような主要メーカーとの長期契約を伴うことがよくあります。

厳格な規制管理と輸出制限は、市場参入の障壁となり、国際貿易を制限します。重要なコンポーネントや原材料のサプライチェーンの混乱、および製造に必要な高額な設備投資は、継続的な課題となっています。

生産は、推進薬、爆発物、特殊金属への一貫したアクセスに依存しています。地政学的な出来事はサプライチェーンを圧迫し、価格の変動につながる可能性があります。General Dynamicsのようなメーカーは、4.95%のCAGRをサポートする複雑なグローバルネットワークを管理しています。