1. ナトリウムイオン電池用正極材の需要を牽引する産業は何ですか?

主要な需要は、電池メーカー、自動車OEM、エネルギー貯蔵システムプロバイダーから生じています。持続可能なエネルギーソリューションや電気自動車への移行が、この市場の成長を後押ししています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

ナトリウムイオン電池用正極材

ナトリウムイオン電池用正極材Senior Analyst

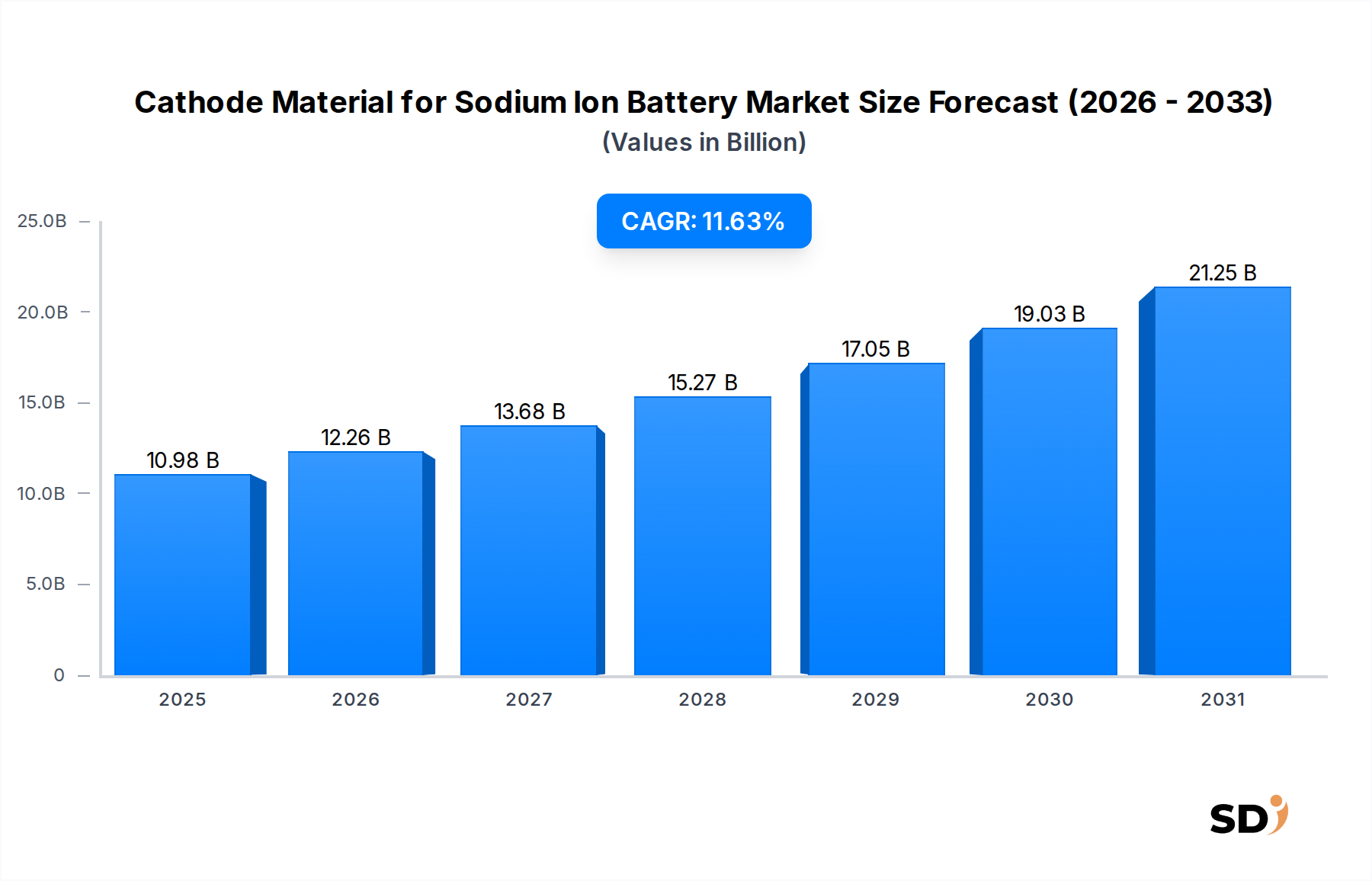

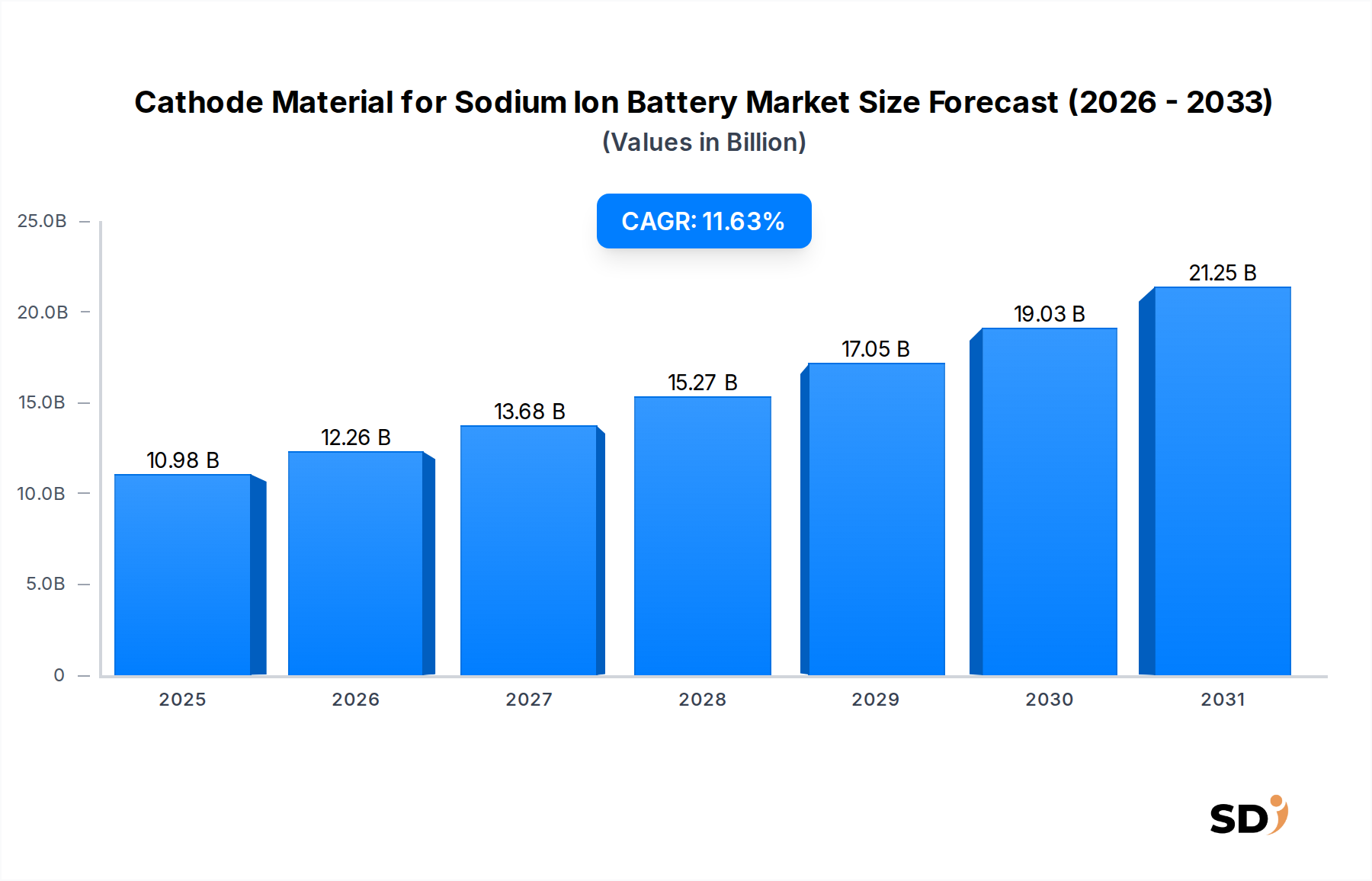

ナトリウムイオン電池用正極材市場は、2025年に109.8億米ドル(約1兆6,470億円)と推定され、今後10年間で大幅な成長が見込まれています。市場は、グリッドスケールでのエネルギー貯蔵に対する需要の増加、リチウムを取り巻くコストと地政学的な懸念の高まり、そしてナトリウム資源の固有の豊富さと低コストといった要因が複合的に作用し、2034年まで年平均成長率(CAGR)11.63%で目覚ましい拡大を遂げると予測されています。この初期段階でありながら急速に進化する市場は、持続可能なエネルギーソリューションにおける重要なフロンティアであり、さまざまな用途でリチウムイオン技術に代わる実行可能な選択肢を提供します。

主要な需要ドライバーには、再生可能エネルギーインフラへの世界的な投資の拡大があり、堅牢で費用対効果の高いエネルギー貯蔵ソリューションが不可欠となっています。ナトリウムイオン電池は、不燃性の電解質と幅広い動作温度範囲を備えているため、定置型ストレージ、ユーティリティスケール用途、さらには電気自動車バッテリー市場の特定のセグメントにおいてもますます魅力的になっています。さらに、サプライチェーンの回復力強化と、一部のリチウムイオン化学で普及しているコバルトやニッケルなどの重要鉱物への依存を減らすことへの関心の高まりが、ナトリウムイオン技術の魅力をさらに高めています。ナトリウムイオン電池の原材料、特にナトリウムは、地球上で大幅に豊富で広く分布しているため、供給のセキュリティを高め、長期的には製造コストを削減できる可能性があります。これは、ナトリウムイオン電池用正極材市場のイノベーションの開発と商業化を強力に推進します。材料科学における継続的な進歩、エネルギー密度とサイクル寿命の改善、そして既存のバッテリーメーカーと革新的なスタートアップの両方からの戦略的投資に後押しされ、市場の見通しは依然として非常に前向きです。生産規模が拡大し、規模の経済が実現するにつれて、ナトリウムイオン電池、そしてそれに伴う正極材は、さまざまなエネルギー貯蔵およびポータブル電源アプリケーションでかなりのシェアを占め、既存技術の優位性に挑戦すると予想されます。循環経済への移行と持続可能なバッテリーソリューションへの重点は、ナトリウムイオン電池用正極材市場における研究開発努力をさらに加速させています。

ナトリウムイオン電池用正極材市場は、いくつかの distinct な製品タイプによって特徴付けられており、層状酸化物系正極材は、収益シェアと技術的焦点の点で現在支配的なセグメントとして登場しています。この優位性は、比較的高いエネルギー密度、良好なサイクル安定性、そしてリチウムイオン層状酸化物に使用されるものにしばしば類似する確立された合成経路に由来します。通常、NaMO2(MはNi、Fe、Mn、Coなどの遷移金属)と表されるこれらの材料は、性能と製造性の魅力的なバランスを提供し、ナトリウムイオン電池市場内での初期の商業化努力のための主要な選択肢となっています。リチウムの競合製品との構造的類似性により、既存の研究および製造の専門知識を活用することができ、開発サイクルを加速します。

層状酸化物系正極材の優位性にはいくつかの要因が寄与しています。最も重要なのは、比較的高い比容量でナトリウムイオンのインターカレーションとデインターカレーションを行う能力であり、大規模なエネルギー貯蔵システム市場の展開を含むさまざまなアプリケーションに不可欠な競争力のあるエネルギー密度を促進します。ポリ陰イオン系正極材やプルシアンブルー類似体市場の材料などの他の化学物質と比較して、層状酸化物はしばしば優れた電圧プラットフォームを示し、直接的に高いエネルギー出力を実現します。CATL、HiNa Battery Technology、Beijing Easpring Material Technologyなどの主要プレーヤーは、これらの材料の最適化に多額の投資を行っており、長期的なサイクル性能、レート能力、および熱安定性の向上に焦点を当てています。研究開発努力は、電気化学的特性を強化し、サイクリング中の相転移などの性能を低下させる可能性のある問題に対処するために、遷移金属組成とドーピング戦略を調整することに集中しています。層状酸化物系正極材の生産のスケールアップは、バッテリーグレード材料市場のコンポーネントの工業規模の製造に適応可能な固体反応および共沈法を含む、比較的成熟した処理技術からも恩恵を受けています。

ポリ陰イオン系正極材(例:リン酸鉄ナトリウム)は優れた安全性とサイクル寿命を提供し、プルシアンブルー類似体市場の材料は費用対効果と良好なレート能力を提供しますが、それらの固有のエネルギー密度が低い、または大規模合成における特定の課題があるため、高エネルギー密度アプリケーションの追求において、層状酸化物の主要な競合相手ではなく、ニッチプレイヤーまたは補完技術としての位置付けになっています。しかし、継続的な研究は常にすべての材料タイプの境界を押し広げており、これらの代替化学物質の革新は、時間の経過とともに市場のダイナミクスを変化させる可能性があります。現時点では、層状酸化物系正極材市場セグメントは、その現在の技術的成熟度とさらなる性能向上の強力な可能性に牽引され、ナトリウムイオン電池用正極材市場内でのリーダーシップを統合し続けており、市場の成長軌道と将来のイノベーションの中心となっています。

ナトリウムイオン電池用正極材市場は、いくつかの重要なドライバーによって推進されており、同時にその成長軌道に影響を与える distinct な制約も乗り越えています。主要なドライバーは、定置型エネルギー貯蔵ソリューションに対する世界的な需要の拡大です。2023年 alone で新たに300 GWの再生可能エネルギー容量が世界中で追加され、堅牢で費用対効果の高いグリッド安定化およびエネルギーシフト技術の必要性は前例のないものです。ナトリウムイオン電池は、その安全性プロファイル、幅広い動作温度範囲、および材料コストの低さから、これらのアプリケーションにおいてリチウムイオンの魅力的な代替案として登場しており、ナトリウムイオン電池用正極材コンポーネントの需要に直接影響を与えています。エネルギー貯蔵システム市場は急速に拡大しており、ナトリウムイオン電池の展開の見通しを直接高めています。

もう1つの重要なドライバーは、多くのリチウムイオン電池化学で不可欠なリチウム、コバルト、ニッケルのボラティリティと希少性です。例えば、炭酸リチウムの平均価格は、2020年から2023年の間に15,000ドル/トンから80,000ドル/トン以上まで変動し、バッテリーメーカーにとって重大なサプライチェーンリスクとコスト圧力を生み出しました。対照的に、ナトリウムは地殻中の6番目に豊富な元素であり、安全で世界的に分布した原材料供給を保証します。この豊富さは地政学的な供給リスクを大幅に軽減し、長期的な価格安定性を提供するため、エネルギー自立と持続可能なサプライチェーンを求める政府や産業にとって、ナトリウムイオン電池は戦略的に魅力的な選択肢となっています。このシフトは、ナトリウムイオン電池用正極材市場の成長を直接的に裏付けています。

しかし、市場は制約にも直面しています。重大な課題は、リチウムイオンの競合製品と比較して、ナトリウムイオン電池の固有のエネルギー密度が低いことです。進歩によってこのギャップは急速に縮まっていますが、現在のナトリウムイオンセルは、成熟したリチウムイオン化学の200〜250 Wh/kgと比較して、通常120〜160 Wh/kgを提供します。この低いエネルギー密度は、高性能電気自動車のようなスペースが限られている、または重量に敏感なアプリケーションでの適用性を制限する可能性があります。もう1つの制約は、ナトリウムイオン技術の商業化および製造スケールアップの比較的初期段階です。リチウムイオン電池のための堅牢で成熟した、高度に最適化されたサプライチェーンは、強力な競争障壁を提示します。ナトリウムイオン電池用正極材市場のために同等の製造インフラストラクチャを構築し、同様の規模の経済を達成するには、かなりの投資と時間が必要であり、特定のセクターでの初期採用率とコスト競争力に影響を与えます。電解質材料市場もイノベーションの恩恵を受けていますが、ナトリウムイオンアプリケーション向けにさらなる最適化が必要です。

ナトリウムイオン電池用正極材市場の競争環境は急速に進化しており、既存のバッテリー大手、革新的なスタートアップ、材料科学の専門家が市場シェアを争っています。これらのエンティティは、材料性能の向上、生産のスケールアップ、および商業化を推進するための戦略的パートナーシップの確保に焦点を当てています。

ナトリウムイオン電池用正極材市場はイノベーションの温床であり、大幅な開発が技術を広範な商業化に近づけています。

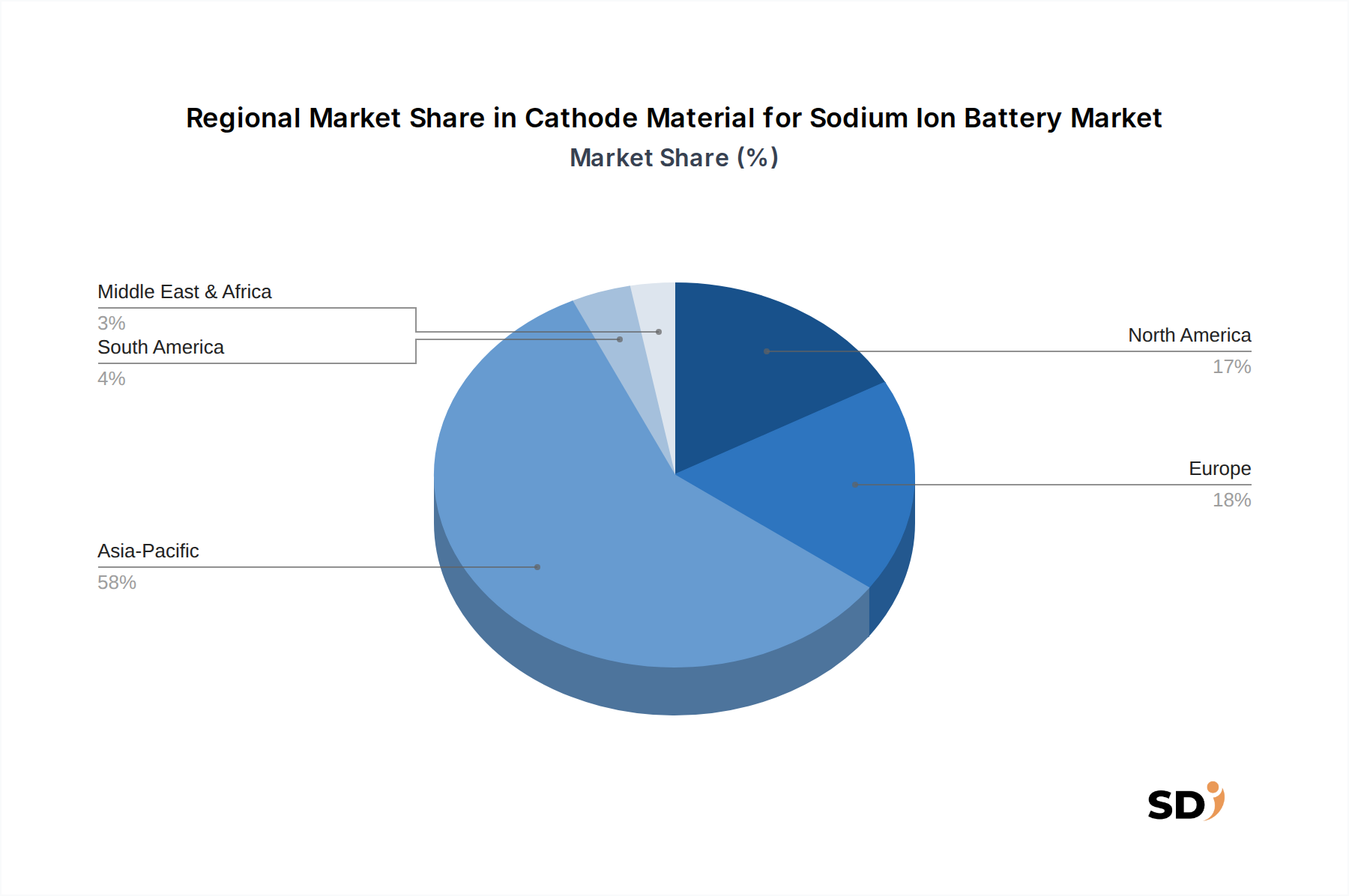

ナトリウムイオン電池用正極材市場は、多様な政策環境、製造能力、およびエンドユーザーの需要によって推進される、成長、採用、および戦略的焦点において significant な地域差を示しています。世界的に、アジア太平洋地域は現在最大の収益シェアを占めており、引き続き最も急速に成長する地域になると予想されていますが、ヨーロッパと北米も堅調な拡大を示しています。

アジア太平洋地域は現在、ナトリウムイオン電池用正極材市場を支配しており、主に中国のバッテリー研究および製造への積極的な投資、およびその大規模な国内電気自動車バッテリー市場と成長するエネルギー貯蔵システム市場によって牽引されています。中国、日本、韓国などの国々は、研究開発と商業化の最前線にあり、CATLやHiNa Battery Technologyなどの中国企業が世界の生産努力をリードしています。この地域は、バッテリーグレード材料市場コンポーネントの確立されたサプライチェーンと、工業規模への強力な焦点から恩恵を受けており、イノベーションと大量生産の主要ハブとしての位置を確立しています。インドも、国内バッテリー製造と再生可能エネルギー統合を促進する政府のイニシアチブにより、重要な市場として浮上しています。

ヨーロッパは、ナトリウムイオン電池用正極材のもう1つの急速に拡大する市場です。同地域の野心的な気候目標、厳格な排出規制、およびエネルギー自立と持続可能な技術への強力な焦点が需要を牽引しています。再生可能エネルギーの浸透率を高め、バッテリー生産を地域化することを目的とした政策が投資を牽引しています。ドイツ、フランス、スウェーデンなどの国々では、研究開発およびパイロットプラント活動が増加しており、Altris ABなどの企業が地域の材料開発に貢献しています。ヨーロッパの成長は、主にグリッドの近代化と輸送の電化への推進によって牽引されており、ナトリウムイオン電池市場に対する substantial な公的および民間資金によって支えられています。

北米も、より小さな基盤からではありますが、 substantial な成長を経験しています。米国は、インフレ抑制法(IRA)などのイニシアチブによって後押しされ、国内のバッテリー製造とクリーンエネルギー技術に多額の投資を行っています。これは、ナトリウムイオン電池の採用、特にグリッドスケールエネルギー貯蔵および商用アプリケーションにとって、肥沃な土壌を作り出しています。同地域の成長は、政府のインセンティブ、強力な研究エコシステム、および多様化されたバッテリーサプライチェーンの必要性への意識の高まりによって推進されており、さまざまな電解質材料市場および正極材コンポーネントの需要に影響を与えています。カナダとメキシコもこの新興市場での機会を探っています。

その他の地域(南米、中東、アフリカを含む)は、現在より小さなシェアを占めていますが、初期の関心と成長を目の当たりにしています。これらの地域の国々は、エネルギーアクセスと化石燃料への依存の軽減を求める欲求に牽引され、オフグリッド電源ソリューション、農村電化、および通信タワーの費用対効果が高く安全な代替案としてナトリウムイオン電池技術を模索しています。成長率は変動する可能性がありますが、特に技術が成熟し、製造コストが低下して、より広範な展開にアクセス可能になるにつれて、これらの地域での長期的な可能性は substantial です。

ナトリウムイオン電池用正極材市場内の価格ダイナミクスは、原材料コスト、製造の複雑さ、および競争環境と複雑に絡み合っています。新興技術として、ナトリウムイオン正極材の平均販売価格(ASP)は、主に生産量の低さと初期の研究開発コストの高さから、kWhあたりで成熟したリチウムイオンの競合製品よりも現在高くなっています。しかし、規模の経済とナトリウムベースの前駆体の固有の豊富さに牽引され、長期的な軌道は大幅なコスト削減に向かっています。

主要なコストレバーには、ナトリウム塩(例:炭酸ナトリウム、水酸化ナトリウム)、遷移金属前駆体(鉄、マンガン、ニッケル)、および合成のためのエネルギー投入の価格が含まれます。リチウムとは異なり、ナトリウムは世界的に豊富で安価であり、原材料調達のリスクを大幅に軽減し、価格のボラティリティを緩和します。この基本的な利点は、生産が急増した後の材料コストのより低い下限を約束します。層状酸化物系正極材の固体合成や共沈などの製造プロセスは、正確な制御とエネルギーを必要とし、全体的なコスト構造に寄与しています。エネルギー消費を削減し、収率を向上させるためにこれらのプロセスを最適化することは、Beijing Easpring Material TechnologyやNATRIUMなどの企業にとって重要な焦点です。

ナトリウムイオン電池用正極材市場における利益圧力は多面的です。一方では、ナトリウムイオン電池市場の主要プレーヤーを含む材料開発者およびバッテリーメーカー間の激しい競争が価格を下落させています。早期導入者は、大規模エネルギー貯蔵のための費用対効果の高いソリューションを求めており、サプライヤーに優れたコストパフォーマンス比率を実証するよう圧力をかけています。一方、研究開発、知的財産開発、および製造施設のスケールアップへの substantial な初期投資は、イノベーションと拡張を維持するために健全な利益を必要とします。遷移金属のコモディティサイクルは、リチウムやコバルトほど影響は大きくありませんが、投入コストに影響を与える可能性があります。市場が成熟するにつれて、材料とプロセスの標準化は、バッテリーグレード材料市場セグメントにおける小規模プレーヤー間のさらなる価格合理化と潜在的な統合につながる可能性が高いです。パフォーマンス(例:より高いエネルギー密度、より長いサイクル寿命、改善された安全性)で差別化し、革新する能力は、価格決定力を維持するために不可欠になります。

ナトリウムイオン電池用正極材市場は、持続可能なエネルギー貯蔵ソリューションの採用を加速し、サプライチェーンのセキュリティを確保するために設計された、主要な地理的地域全体でのダイナミックな規制および政策の状況によって大きく影響を受けています。世界中の政府は、特にグリッド安定化と電動モビリティにとって、リチウムイオン電池の実行可能な代替案としてナトリウムイオン技術の戦略的重要性が増していることを認識しています。

中国では、政府は、支援的な産業政策、 substantial な研究開発資金、および国内バッテリーメーカーへの優遇措置を通じて、ナトリウムイオン電池市場の主要な触媒となっています。「メイド・イン・チャイナ2025」イニシアチブは、例えば、先進材料と新エネルギー車を強調しており、ナトリウムイオン電池用正極材を開発する企業に直接利益をもたらします。これらの政策には、革新的なバッテリー技術を組み込んだエネルギー貯蔵プロジェクトへの補助金が含まれており、これは高度な正極材および電解質材料市場コンポーネントの需要を間接的に高めます。この堅牢な政策環境は、CATLやHiNa Battery Technologyなどの中国企業がナトリウムイオンソリューションを迅速に進歩させ、商業化することを可能にしました。

ヨーロッパでは、欧州グリーンディールとバッテリー規則が市場に影響を与える主要なフレームワークです。2027年までに完全に施行されるバッテリー規則は、EU市場に投入されるすべてのバッテリーに対して、最低リサイクル含有目標と炭素フットプリント宣言を含む、厳格な持続可能性、安全性、および循環性の要件を設定しています。困難ではありますが、これらの規制は、本質的に持続可能でリサイクルが容易なバッテリー化学物質の開発を奨励しており、ナトリウムイオン電池は、その地球上で豊富な材料により、満たすことができる位置にあります。欧州バッテリーアライアンスなどのイニシアチブも、先進材料の生産を含む、地方のバッテリーバリューチェーン開発に substantial な資金とサポートを提供しています。

北米では、米国のインフレ抑制法(IRA)は変革的な法律です。これは、バッテリーコンポーネントを含むクリーンエネルギー製造に substantial な税額控除とインセンティブを提供します。この政策は、米国内およびその自由貿易協定パートナー国でのナトリウムイオン電池用正極材の製造施設の設立を直接的に奨励しており、外国のサプライチェーンへの依存を減らし、エネルギーセキュリティを強化することを目指しています。これらの政府の支援は、新興技術への投資のリスクを軽減し、エネルギー貯蔵システム市場および電気自動車バッテリー市場全体での市場浸透を加速するために不可欠です。さらに、グローバルな標準化団体は、ナトリウムイオン電池の特定の安全性およびパフォーマンス標準を開発し始めており、これらはこれらの電池の広範な受け入れと既存のインフラストラクチャへの統合にとってcritical となるでしょう。これらの政策と規制開発の収束は、ナトリウムイオン電池用正極材市場内での持続的な成長とイノベーションのための好ましい環境を作り出しています。

日本のナトリウムイオン電池用正極材市場は、世界的なトレンドと同様に、持続可能なエネルギー貯蔵ソリューションへの高まる需要に後押しされています。日本経済は、成熟した産業基盤と技術革新への強いコミットメントを特徴としており、エネルギー貯蔵技術、特にリチウムイオンの代替となるナトリウムイオン電池のような分野において、重要な役割を果たす準備ができています。市場規模はまだ初期段階ですが、再生可能エネルギーの導入拡大と、エネルギー安全保障の強化、およびサプライチェーンの多様化という政府の目標によって、堅調な成長が予測されています。国内の主要企業としては、CATL(中国大手)やHiNa Battery Technology(中国)といったグローバルプレーヤーの日本法人、さらには日本の技術力や既存のサプライチェーンとの連携が期待されるAltris AB(スウェーデン)やNEI Corporation(米国)のような海外企業が挙げられます。これらの企業は、日本国内での研究開発、製造、および販売活動を通じて、市場の形成に貢献しています。日本市場における規制および標準化の枠組みは、安全性、品質、および環境への配慮に重点を置いています。具体的には、電気用品安全法(PSE法)、ISO規格、およびJIS(日本産業規格)などが、バッテリー製品の製造、販売、および使用に適用される可能性があります。これらの規格は、製品の品質と安全性を保証し、消費者の信頼を構築するために不可欠です。日本における流通チャネルは、伝統的なB2Bモデルが中心であり、バッテリーメーカーやエネルギー貯蔵システム(ESS)プロバイダーが主要な顧客となります。これに加えて、自動車OEMとの直接的な提携や、エネルギー関連企業との共同プロジェクトも重要なチャネルとなっています。消費者の行動パターンとしては、環境意識の高さ、製品の品質と信頼性への重視、そして長寿命・低メンテナンスの製品への選好が挙げられます。これらの要素は、ナトリウムイオン電池の持続可能性とコスト効率という利点を強調するマーケティング戦略において考慮されるべきです。市場の成長は、コスト効率の高いエネルギー貯蔵ソリューションへの需要、およびリチウム資源への依存を軽減するという戦略的必要性によってさらに促進されるでしょう。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 11.63% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

「ナトリウムイオン電池用正極材」レポートの市場調査は、一次調査に大きく偏っており、総研究努力の約75%を占めています。この集中的なアプローチにより、洞察は最新かつ非常に特異的であり、主要な業界プレイヤーの感情と戦略を直接反映することが保証されます。構造化されたインタビュー、電話での会話、詳細なアンケートを通じて、バリューチェーン全体にわたる多様なステークホルダーと協力しました。

一次インタビューの対象となった主要な企業タイプは次のとおりです。

インタビューしたステークホルダーは、包括的な見解を捉えるためにさまざまな機能領域にまたがっていました。

この直接的な関与により、二次的な調査結果を検証し、市場のダイナミクス、技術的進歩、競争環境、およびナトリウムイオン電池正極材に特有の将来の成長軌道に関する微妙な視点を収集することができます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 研究開発責任者、正極材 | 30% |

| 副社長、電池技術開発 | 25% |

| シニア調達マネージャー、電池部品 | 25% |

| 戦略的パートナーシップディレクター | 20% |

| Company Type | Representation (%) |

|---|---|

| 正極材メーカー | 30% |

| ナトリウムイオン電池セルメーカー | 25% |

| 原材料サプライヤー | 15% |

| 自動車OEM | 15% |

| エネルギー貯蔵システムインテグレーター | 15% |

残りの25%の研究は、包括的な二次調査と厳格な業界ベンチマーキングに捧げられています。このフェーズでは、信頼できる権威ある情報源から広範なデータ収集を行い、分析の堅牢な基盤を確立します。私たちは慎重に精査します。

当社の調査の整合性と独自性を維持するために、他の市場調査ウェブサイトからのデータの使用は厳しく回避しています。

当社の市場規模および予測手法は、トップダウンアプローチとボトムアップアプローチの堅牢な組み合わせを採用しており、マルチレベルデータトライアンギュレーションによって補完されています。これにより、定量的推定の精度と信頼性が保証されます。

当社の予測期間は2026年から2034年までであり、根本的なトレンドと成長ドライバーを特定するために包括的な過去のデータ分析を行っています。

データ整合性へのコミットメントは最優先事項です。すべてのデータポイントと結論は、厳格な検証プロセスを経ています。85〜90%の推定データ精度レベルを保証します。この高い精度レベルは、次の方法で達成されます。

主要な需要は、電池メーカー、自動車OEM、エネルギー貯蔵システムプロバイダーから生じています。持続可能なエネルギーソリューションや電気自動車への移行が、この市場の成長を後押ししています。

生産は、ナトリウム、鉄、マンガンなどの豊富な材料、およびニッケル、銅に大きく依存しています。調達戦略は、リチウムイオン電池の投入物と比較して、コスト効率と地政学的な安定性を優先しています。

ナトリウムイオン技術は、リチウムやコバルトと比較してナトリウムの世界的豊富さと低コストのため、環境的な利点を提供します。これは、電池製造の循環経済原則とサプライチェーンリスクの低減をサポートします。

全固体電池の進歩、改良されたリチウムイオン化学、および新興のフロー電池技術が潜在的な代替手段となります。プルシアンブルーやフッ化物系正極材などの材料における継続的な研究開発も、市場のダイナミクスを変化させる可能性があります。

アジア太平洋地域、特に中国、日本、韓国は、確立された電池製造エコシステム、広範な研究開発投資、および政府の支援的な政策により、主導しています。CATLやHiNa Battery Technologyなどの企業がこの地域における主要プレイヤーです。

ナトリウム資源の低コストと豊富さにより、リチウムと比較して有利なコスト構造となっています。生産が拡大するにつれて、正極材の価格は低下すると予想され、ナトリウムイオン電池はさまざまな用途でより競争力が高まります。