1. 消費者の嗜好は、自動車用音響メタマテリアル市場にどのように影響しますか?

静かで快適な車内空間と優れた運転体験に対する消費者の需要が市場の成長を牽引しています。この選好は、OEMが新しい車両モデルにメタマテリアルを含む高度な騒音低減ソリューションを統合する決定に影響を与えています。車内騒音の低減と全体的な音響快適性の向上が焦点です。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

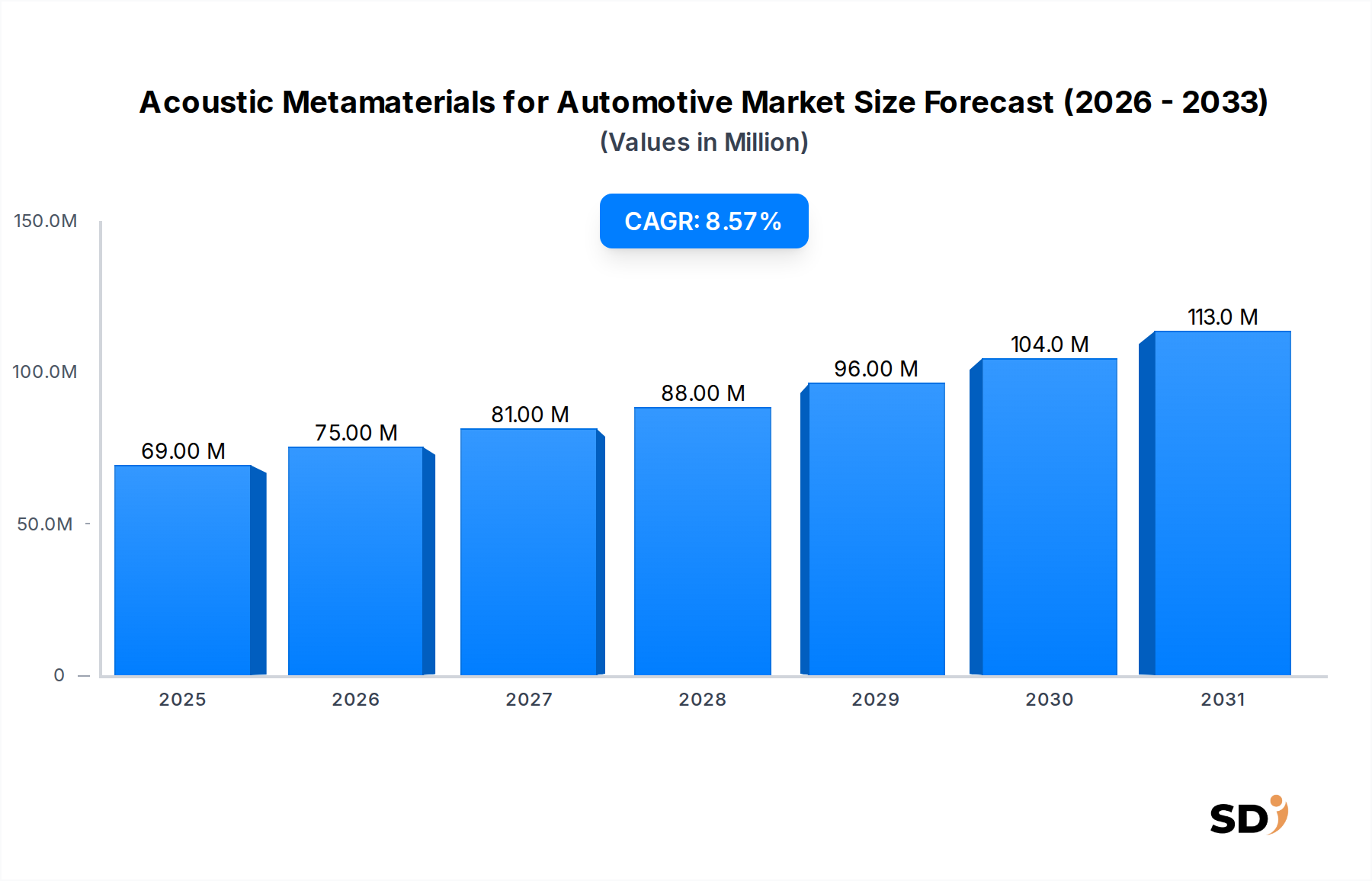

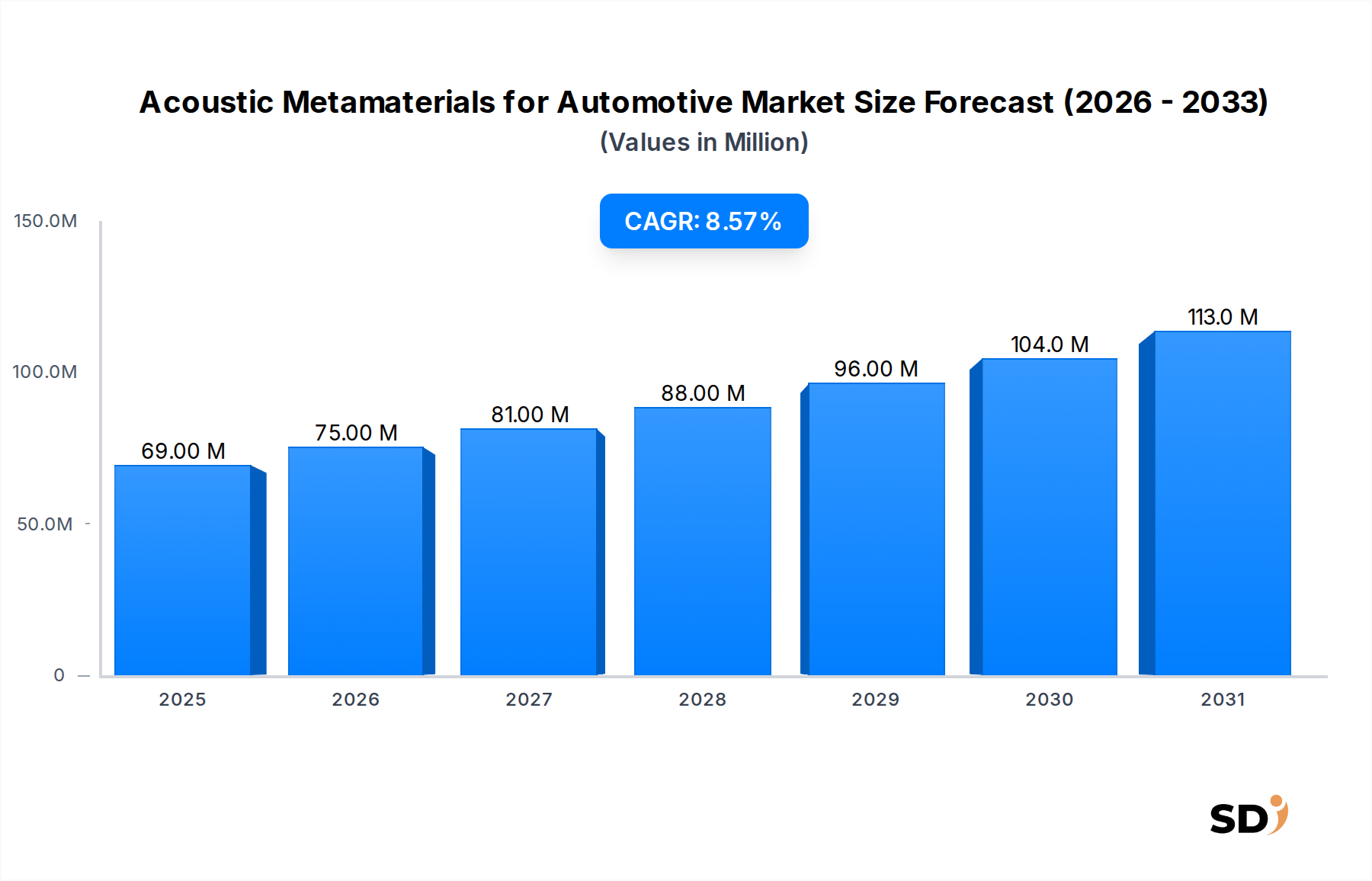

2026年には推定6,900万ドル(約103.5億円)の価値を持つグローバル音響メタマテリアル自動車市場は、2033年までの8.5%という驚異的な年平均成長率(CAGR)で大幅な拡大が見込まれています。この成長軌道は、予測期間の終わりに市場を約1億2,350万ドル(約185.25億円)に押し上げると予想されています。この活発な拡大の根本的な推進力は、自動車業界の継続的なキャビン快適性の向上への追求と、ますます厳格化するノイズ・振動・ハーシュネス(NVH)規制です。自然界にはない特性を持つエンジニアリング構造である音響メタマテリアルは、比類のない音波制御を提供し、コンパクトで軽量な設計で優れた騒音減衰と吸収を可能にします。これにより、スペースと重量の最適化が重要な現代の車両アーキテクチャに特に魅力的です。

電気自動車(EV)の登場と広範な普及は、音響環境を大幅に変革し、内燃機関によってこれまでマスクされていた騒音源を前景化させました。パワートレインの騒音が減少するにつれて、ロードノイズ、タイヤノイズ、風切り音などがより顕著になり、伝統的な素材では大幅な重量増加なしには提供できない高度なソリューションが求められています。音響メタマテリアルは、この課題に対する説得力のある解決策を提供し、特定の騒音プロファイルに対応するために正確に調整できる周波数選択的吸収や異常伝播などのターゲットを絞った音波制御機能を提供します。さらに、静寂性と疲労軽減を特徴とするプレミアムなキャビン体験に対する消費者の期待の高まりは、自動車OEMおよびティア1自動車サプライヤーにこれらの革新的な素材を統合するよう促しています。より広範な先端材料市場はこのニッチ市場を強く関心を持って注視しており、部門を横断した応用の可能性を認識しています。

しかし、製造プロセスのスケーラビリティ、複雑なメタマテリアル設計に関連する比較的高い製造コスト、既存の自動車組立ラインへの堅牢な統合の必要性など、課題も残っています。これらのハードルにもかかわらず、継続的な研究開発は、積層造形と材料科学の進歩と相まって、これらの制約を着実に克服しています。市場では、これらの次世代材料がより薄く、より軽量で、より効果的な遮音材を提供するために組み込まれている音響パネル市場でも、活動が増加しています。全体的な見通しは、革新と、グローバル自動車セクターの進化する性能と効率の要求を満たすことができる次世代音響ソリューションに対する明確な需要によって、非常に楽観的です。

音響メタマテリアル自動車市場の多様な応用分野の中で、「キャビン騒音低減」セグメントは、疑いの余地のない収益リーダーです。この優位性は、車両所有のコアバリュープロポジション、つまり乗客の快適性と運転体験に固有に結びついています。静かなキャビンは贅沢であるだけでなく、現代の車両における基本的な期待であり、ブランド認識、顧客満足度、および車両全体の品質に直接影響します。インテリアのノイズ、振動、ハーシュネス(NVH)を最小限に抑えるという要請は、電気自動車への急速な移行に伴い、より顕著になっています。EVでは、エンジン騒音がないため、ロードタイヤの相互作用、空力的な笛、構造振動などの他の環境音が増幅され、従来の音響処理は効果が低いか、または許容できないほど重くなります。

音響メタマテリアルは、これらの持続的な騒音課題に対処するためのパラダイムシフトを提供します。質量と多孔質吸収に依存する従来の防音材市場製品とは異なり、メタマテリアルは、重量と厚さを大幅に削減しながら、大幅な騒音低減を達成できます。サブ波長スケールで音波を制御する能力により、特定の周波数をターゲットにするために正確に調整できる軽量の遮音壁、吸音面、およびノイズキャンセリング構造の作成が可能になります。これは、スペースが限られており、すべてのグラムの重量が車両の航続距離と性能に影響を与える「キャビン騒音低減」にとって特に重要です。軽量材料市場はここで著しく交差しており、メタマテリアルは優れた音響性能と重量削減という二重の利点を提供しており、燃料効率とEVバッテリー寿命の延長を目指す自動車デザイナーにとって重要な目標です。

この主要セグメントの主要プレイヤーには、自動車OEMおよびティア1自動車サプライヤーと緊密に協力する専門のメタマテリアル開発企業が含まれます。これらの協力は、これらの先端材料を車両のヘッドライナー、フロアパン、ドアパネル、ダッシュボード、およびトランクルームエリアに統合することに焦点を当てています。このセグメントの市場シェアは大きいだけでなく、継続的な成長が見込まれています。この持続的な拡大は、特にプレミアムおよびラグジュアリー車両セグメントにおける、より静かでより穏やかなインテリア環境に対する消費者の需要の増加、および急成長する電気自動車部品市場における効果的なNVH管理の必要性の高まりによって推進されています。製造プロセスが成熟し、規模の経済と3D印刷などの高度な製造技術を通じてコストが削減されるにつれて、「キャビン騒音低減」セグメントにおける音響メタマテリアルの浸透は深まると予想され、音響メタマテリアル自動車市場内でのその主要な地位をさらに強固なものにするでしょう。自動車騒音低減市場における革新への継続的な取り組みは、このセグメントが市場開発の最前線であり続けることを保証します。

音響メタマテリアル自動車市場は、強力なドライバーと固有の制約の収束によって形成されており、それぞれがその軌道に影響を与えています。主なドライバーは、優れたキャビン快適性とより静かな運転体験に対する消費者の需要の高まりです。平均的な毎日の通勤時間が増加し、プレミアム車両機能への嗜好が高まるにつれて、騒音低減は重要な差別化要因となっています。消費者は、邪魔なロードノイズ、エンジンノイズ、風切り音のない、穏やかな環境を提供する車両をますます求めています。この直接的な消費者による需要は、OEMが高度なNVHソリューションを優先することにつながり、それによって音響メタマテリアルのような高度な材料の需要を押し上げます。

もう一つの重要なドライバーは、電気自動車(EV)への変革的なシフトです。前述のように、従来の内部燃焼エンジンの不在は、他の騒音源を露呈させ、自動車の音響エンジニアにとって新たな課題をもたらします。様々な周波数で音波を正確に制御できるメタマテリアルは、EVのタイヤノイズ、モーターのうなり音、空力ノイズを軽減するためのオーダーメイドのソリューションを提供します。電気自動車部品市場とのこの技術的な相乗効果は、強力な成長触媒です。さらに、世界中の規制機関は、車両のインテリアとエクステリアの両方で、騒音排出基準を継続的に厳格化しています。特にヨーロッパや北米のような地域でのこれらのより厳しい規制は、より効果的でしばしば軽量な音響処理の採用を義務付けており、メタマテリアルを理想的なコンプライアンスソリューションとして位置づけています。吸音材市場全体で、より効率的で、より薄く、より軽量なオプションへの推進が見られ、メタマテリアルはその最先端にあります。

しかし、市場は重大な制約に直面しています。音響メタマテリアルの製造の複雑さは、顕著な障壁です。サブ波長スケールで複雑な幾何学的パターンをしばしば含むこれらの構造の設計と製造には、特殊な工具、高度な材料、および精密な製造プロセスが必要であり、従来の減衰材料と比較して製造コストが高くなります。このコスト要因は、大量市場での採用を妨げる可能性があります。第二に、スケーラビリティが課題です。プロトタイプは例外的な性能を示していますが、実験室規模の生産から自動車業界の大量生産要件への移行は複雑です。数百万単位での一貫した品質と性能を確保するには、堅牢でコスト効率の高い製造技術が必要です。最後に、既存の自動車サプライチェーンと車両アーキテクチャへの新しい材料の統合は、材料の互換性、過酷な自動車環境での耐久性、および規制承認を含むハードルをもたらします。自動車におけるポリマー複合材料市場などの新しい材料の採用には extensive な検証が必要であり、開発期間とコストが増加します。

音響メタマテリアル自動車市場の競争環境は、しばしば強力な研究開発背景から登場する専門企業が、より大きな自動車エンティティと協力していることが特徴です。これらの企業は、高度な音響ソリューションを提供する材料科学と製造プロセスの革新に焦点を当てています。

音響メタマテリアル自動車市場における最近の開発は、これらの革新的なソリューションを商業的実現可能性と規模にもたらすことを目指し、研究のブレークスルー、戦略的パートナーシップ、および製造の進歩を特徴とするダイナミックな環境を浮き彫りにしています。

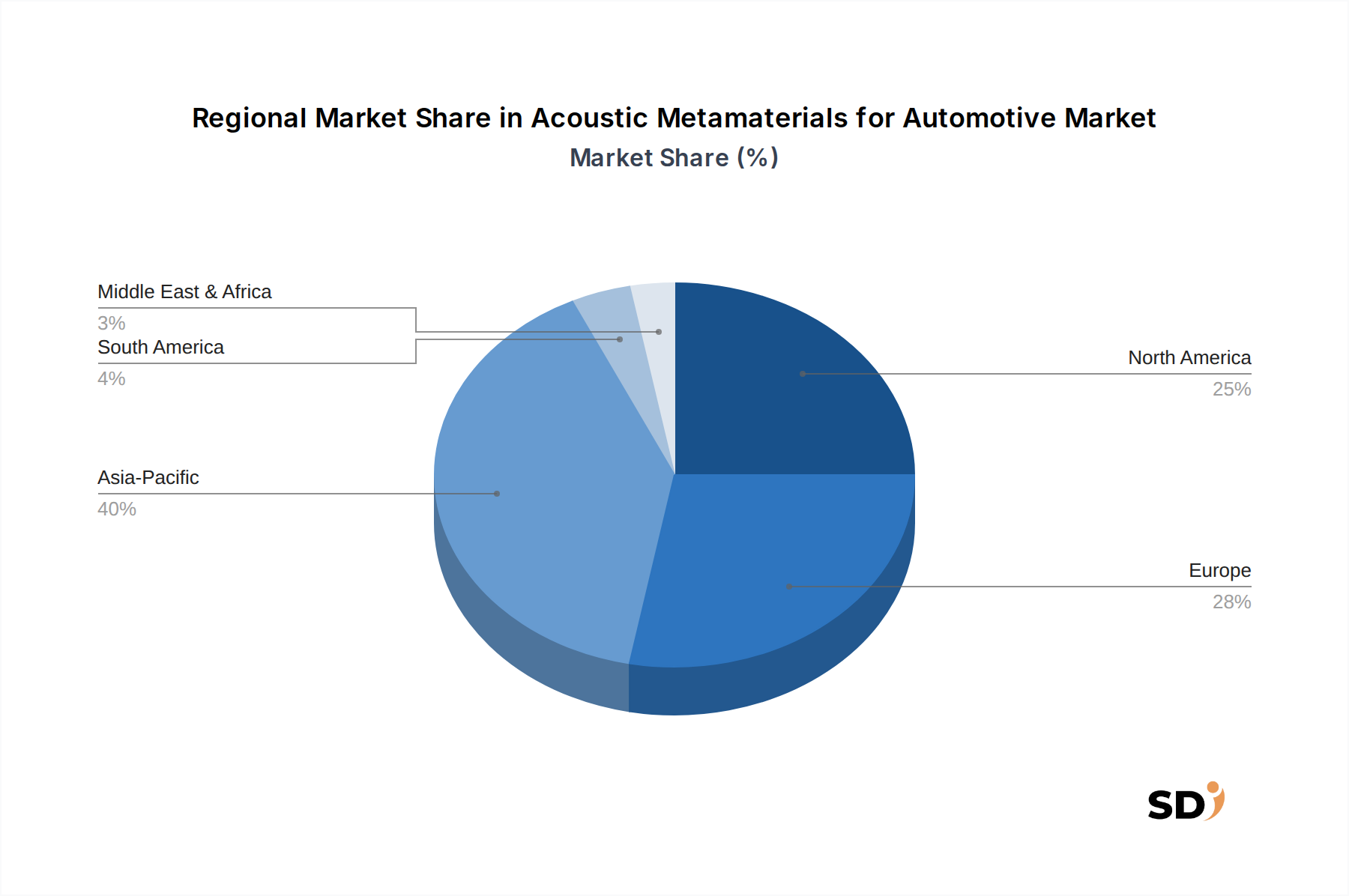

自動車用途における音響メタマテリアルの世界的な需要は、異なる規制環境、自動車生産量、および消費者の嗜好によって推進される、顕著な地域差を示しています。具体的な地域CAGRおよび収益シェアは動的ですが、主要な需要ドライバーの分析は明確な洞察を提供します。

アジア太平洋地域は現在、最大の市場シェアを占めており、音響メタマテリアル自動車市場で最も急速に成長している地域と予測されています。この優位性は、特に中国、日本、韓国、インドなどの国々における巨大な自動車生産基盤に主に起因しています。この地域での電気自動車(EV)の急速な採用と製造は、EVメーカーが優れたキャビン静粛性を通じて競争優位性を求めているため、高度な音響ソリューションの需要をさらに増幅させています。可処分所得の増加とプレミアム機能への消費者の嗜好の高まりも、高度なNVH管理の需要に貢献しています。

ヨーロッパは、厳格なNVH規制と、高度な音響快適性を優先するプレミアムおよびラグジュアリー自動車ブランドの強力な存在感により、かなりのシェアを占めています。ドイツ、フランス、英国などの国々は、自動車イノベーションとEV移行の最前線にあり、音響メタマテリアルの採用の肥沃な土壌を創り出しています。この地域での車両軽量化への重点は、CO2排出量削減のために、これらの材料の特性ともよく一致しています。

北米は、堅調な自動車産業、騒音キャンセルが最優先される大型SUVおよびトラックへの高い需要、および技術革新への強い重点を特徴とする、もう一つの重要な市場です。米国およびカナダでのEVと自動運転車の浸透率の増加は、乗客体験を向上させるための高度な音響メタマテリアルを統合するための研究開発とパイロットプロジェクトを推進しています。北米の自動車騒音低減市場は、新しい技術に対して特に受容的です。

中東・アフリカおよび南米は、現在、自動車分野における音響メタマテリアルの初期市場を代表しています。これらの地域の自動車生産量は他地域と比較して低いですが、都市化の進展、経済状況の改善、および自動車製造ハブへの外国投資の増加は、長期的には需要を刺激すると予想されています。しかし、コストの考慮事項と高度なNVHに対する規制環境が成熟していないため、採用率は遅くなっています。全体として、アジア太平洋地域は量と成長の両方でリードすると予想される一方、ヨーロッパと北米はイノベーションと高付加価値用途にとって重要な市場であり続けるでしょう。

音響メタマテリアル自動車市場のサプライチェーンは、材料の特殊な性質と複雑な製造プロセスを考慮すると、本質的に複雑です。上流の依存関係は、一般的に、高性能ポリマー、特殊金属(構造部品用のアルミニウムおよびチタン合金など)、および特定の高周波減衰用途向けのセラミックスなど、さまざまな高度な原材料を含みます。これらの材料、特に軽量材料市場で提供される設計の自由度は、重要な利点です。メタマテリアル製造の核心は、高度な射出成形、積層造形(3D印刷)、およびマイクロマシニングを含む精密製造技術に依存しており、それぞれが特殊な機器と熟練した労働力を必要とします。

調達リスクは蔓延しており、多面的です。地政学的な不安定さ、貿易制限、および自然災害は、特にグローバルサプライチェーンが集中している主要原材料の供給を妨害する可能性があります。例えば、特定の特殊ポリマー(しばしば石油化学製品の誘導体)の入手可能性と価格変動は、原油価格の変動とグローバル精製出力の影響を受ける可能性があります。同様に、金属の抽出と加工は、鉱業の混乱と環境規制の影響を受けやすいです。COVID-19パンデミック中およびその後の地政学的な出来事中の最近の世界的なサプライチェーンの混乱は、脆弱性を浮き彫りにし、特殊部品の材料調達の遅延とリードタイムの増加につながりました。これは、重要な投入分野であるポリマー複合材料市場にも影響を与えます。

主要投入物の価格変動は、音響メタマテリアル全体のコスト構造に直接影響します。例えば、エンジニアリングプラスチックや高度な樹脂の価格は、原料コスト、エネルギー価格、および他の産業部門からの需要の影響を受けて、著しい変動を見てきました。音響メタマテリアル自動車市場のメーカーは、長期供給契約、サプライヤーの多様化、および代替材料組成の検討を通じて、これらの材料コストを戦略的に管理する必要があります。過去の混乱は、材料の入手可能性と価格設定の急激な変動に対応できる、回復力のあるサプライチェーンが、持続的な市場成長と収益性のために不可欠であることを示しています。吸音材市場内での小型化と性能への推進は、原材料コストのわずかな変動でさえ、最終製品の経済性に増幅された影響を与える可能性があることを意味します。

音響メタマテリアル自動車市場は、ますます厳格な持続可能性とESG(環境、社会、ガバナンス)の圧力にさらされており、製品開発と調達戦略を根本的に再形成しています。環境規制、特に欧州連合および進歩的な各国政府から発せられるものは、ライフサイクル環境負荷の低い材料へのパラダイムシフトを推進しています。これには、インテリア素材における揮発性有機化合物(VOC)の削減、およびすべての自動車部品のリサイクル可能性と循環経済原則への重点に関する義務が含まれます。したがって、メタマテリアル開発者は、バイオベースポリマー、リサイクル含有量、および車両の寿命の終わりに容易な分解と材料回収を可能にする設計を模索することが義務付けられています。

企業および政府の両方の炭素目標は、車両製造に使用される材料の組み込まれた炭素フットプリントに著しい圧力をかけています。音響メタマテリアルは、運用炭素排出量(燃料消費またはEVエネルギー使用)を削減する軽量化の利点を提供しますが、その製造プロセスと原材料調達も脱炭素化目標と整合させる必要があります。これには、製造プロセスのエネルギー集約度を精査し、再生可能エネルギーと持続可能な慣行にコミットしたサプライヤーから材料を調達することが含まれます。吸音材市場全体で、よりグリーンなソリューションへの移行が見られており、メタマテリアルも例外ではありません。

循環経済の義務は、音響メタマテリアル自動車市場内での材料科学における革新を促進しています。焦点は、材料が効果的に再利用またはリサイクルされ、廃棄物を最小限に抑えることができるクローズドループシステムの作成にあります。これにはしばしば、車両の他のコンポーネントから容易に分離できるメタマテリアル構造を設計したり、溶融して再成形できる熱可塑性複合材料を開発したりすることが含まれます。ESG投資家の基準は、これらの圧力をさらに増幅させています。投資家は、財務実績だけでなく、環境管理、社会的責任、およびガバナンス慣行に基づいて企業を評価しています。強力なESG資格を実証する企業は、しばしばより低い資本コストとブランド評判の向上から恩恵を受け、持続可能な研究開発と責任ある製造プロセスへのさらなる投資を推進しています。

これらの圧力は、音響メタマテリアルにおける新しい時代の革新につながっており、性能と生態学的責任のバランスが取られています。業界は、騒音減衰において優れただけでなく、車両全体の持続可能性プロファイルに積極的に貢献するソリューションの開発に向かっており、長期的な実行可能性と市場での受け入れを保証しています。

日本の自動車音響メタマテリアル市場は、成熟した自動車産業、厳格な品質基準、および高度な技術への強い関心という特徴を持つ、ダイナミックなエコシステムを形成しています。市場規模は、グローバル市場の成長率と日本の自動車生産量およびEV採用率に概ね連動していると推定されます。一般的に、日本の消費者は静かで快適なキャビン体験を重視しており、これは自動車メーカーがNVH(ノイズ、振動、ハーシュネス)対策に多額の投資を行う原動力となっています。この傾向は、内燃機関の騒音が少ない電気自動車(EV)の普及に伴い、さらに加速しています。EVでは、ロードノイズや空力ノイズなどの他の騒音源がより顕著になり、革新的な音響ソリューションの需要を高めています。日本の自動車メーカー、例えばトヨタ自動車、日産自動車、ホンダなどは、自社ブランドの車両に先進的な音響技術を統合することに積極的であり、ティア1サプライヤーであるデンソーやアイシンなども、これらの革新的な素材やソリューションの開発・供給において重要な役割を果たしています。これらの日本国内の企業は、国内の自動車メーカーとの長年の関係と、日本市場特有の要求仕様への深い理解により、国内市場での競争優位性を持っています。日本の音響メタマテリアル市場に適用される規制や基準には、自動車部品の安全基準や環境基準、そしてJIS(日本産業規格)などが関連してくる可能性があります。特に、音響関連の性能については、メーカーはISOなどの国際規格に準拠するか、またはそれ以上の基準を満たすことを目指します。流通チャネルは、主に自動車OEMへの直接供給、またはティア1サプライヤーを経由する形が中心です。消費者行動としては、静粛性や快適性は、高級車だけでなく、標準的な乗用車においても重要な購入決定要因となっています。したがって、自動車メーカーは、軽量でありながら効果的な騒音低減ソリューションとして、音響メタマテリアルに注目しており、その採用は今後も進むと見られています。市場の成長は、技術開発、コスト削減、そして自動車メーカーがこれらの新素材を自社の設計に統合する意欲に左右されるでしょう。具体的な市場規模の数値は公開情報が限られますが、年間数億ドル規模の関連市場(防音材、軽量素材など)が存在し、その一部が音響メタマテリアルに割り当てられると推定されます。例えば、防音材市場だけでも数千億円規模と推計されており、その成長の一部を音響メタマテリアルが取り込む可能性があります。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 8.5% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査は、本レポートの基盤を形成し、研究努力全体の約75%を占めます。この広範なフェーズでは、音響メタマテリアル(自動車市場向け)のバリューチェーン全体における主要なステークホルダーとの直接的な関与が含まれます。構造化されたアプローチを採用し、詳細なインタビュー、専門家パネル、および詳細な調査を実施します。収集された洞察は、二次データの検証、市場ダイナミクスの理解、新興トレンドの特定、および技術的進歩と採用率に関するニュアンスのある視点の捉えに不可欠です。

主要な一次調査参加者は以下の通りです。

インタビュー対象の企業タイプ:

インタビュー対象の役職/ステークホルダー:

| Stakeholder Role | Interview Share (%) |

|---|---|

| NVH(ノイズ、振動、ハーシュネス)エンジニアリングディレクター | 30% |

| 先端材料・プロセス開発責任者 | 30% |

| 自動車音響ソリューションシニアプロダクトマネージャー | 25% |

| グローバル調達マネージャー(先端材料) | 15% |

| Company Type | Representation (%) |

|---|---|

| 音響メタマテリアルメーカー | 25% |

| ティア1自動車内装・NVHシステムサプライヤー | 30% |

| 自動車OEM | 20% |

| 特殊材料科学・ポリマー企業 | 15% |

| 自動車アフターマーケット音響ソリューションプロバイダー | 10% |

二次調査は、全体的な方法論の約25%を構成し、市場理解と初期データ検証のための基礎層として機能します。このフェーズでは、公表されたデータ、業界レポート、および財務諸表の厳密なレビューを含み、ベースライン市場パラメータの確立、競合状況の特定、および技術革新の追跡を行います。データの一貫性を確保するため、信頼できる権威ある情報源を重視します。

利用される主要な情報源は以下の通りです。

当社の市場規模および予測方法論は、堅牢な推定を保証するために、トップダウンアプローチとボトムアップアプローチの洗練された組み合わせと、多段階のデータ三角測量(triangulation)を活用しています。この統合戦略により、マクロおよびミクロの両方の視点から市場を包括的に評価できます。

ボトムアップアプローチ:この方法では、詳細なレベルからの市場規模推定を収集します。ボトムアップ計算に使用される主要な指標と変数は次のとおりです。

トップダウンアプローチ:この方法では、マクロ経済要因、業界の成長ドライバー、および総獲得可能市場分析に基づいて、市場全体の規模を推定します。世界的な自動車生産トレンド、OEMによるNVHソリューション支出、および静粛な車内環境に関する規制圧力などの要因を考慮します。

多段階データ三角測量:一次および二次情報源、およびトップダウンおよびボトムアップ分析からのデータは、さまざまな段階で相互参照され、検証されます。この反復プロセスは、不一致の特定、仮説の精緻化、および最も正確な市場数字への収束に役立ちます。

データ精度と信頼性の最高水準を維持することは、当社の調査にとって最優先事項です。本レポートで提示されるすべての市場数字について、88%の推定データ精度を保証します。当社の品質管理プロセスは、厳格かつ多面的です。

静かで快適な車内空間と優れた運転体験に対する消費者の需要が市場の成長を牽引しています。この選好は、OEMが新しい車両モデルにメタマテリアルを含む高度な騒音低減ソリューションを統合する決定に影響を与えています。車内騒音の低減と全体的な音響快適性の向上が焦点です。

アジア太平洋地域は、自動車用音響メタマテリアル市場で主要な地域になると推定されています。このリーダーシップは、主に中国、日本、韓国などの国々での自動車生産量が多く、さらに、消費者の期待と新たな規制を満たすために車両への高度な素材の採用が増加していることに起因します。

自動車用途の音響メタマテリアル市場の価格設定は、研究開発コスト、素材の洗練度、生産規模によって影響を受けます。新しいメタマテリアルの初期コストは高くなる可能性がありますが、特に乗用車セグメントでの採用の増加により、規模の経済を通じて単価が低下すると予想されます。材料調達におけるコスト効率は、サプライヤーにとって継続的な焦点です。

音響メタマテリアルの原材料調達は、吸音パネルや吸音メタマテリアルなどの特定の製品タイプに依存します。サプライチェーンには専門の材料プロバイダーが含まれており、Applied Metamaterialsのような企業は高度な材料組成に焦点を当てています。調達の信頼性は、自動車OEMおよびティア1自動車部品サプライヤーの安定した生産を保証します。

自動車OEMおよびティア1自動車部品サプライヤーが主要なエンドユーザーであり、かなりの需要を占めています。彼らは、車内騒音低減やエンジン騒音制御などの用途のために、乗用車や商用車にこれらの材料を統合しています。自動車アフターマーケットサービスプロバイダーも、交換またはアップグレードソリューションの下流需要に貢献しています。

重要な課題は、既存の自動車製造プロセスへの新素材の統合の複雑さです。大量生産スケールでのコスト効率も、特に高度な吸音メタマテリアルにとって、制約となる可能性があります。多様な車両タイプや環境条件にわたる一貫した材料性能の確保は、もう一つの技術的なハードルです。