1. 消費者の購買トレンドは共同包装サービス市場にどのように影響していますか?

多様な製品タイプ、小ロット生産、新ブランドの迅速な市場投入への需要増加が、共同包装サービスの利用を促進しています。消費者のパーソナルケアからペットフードまで、専門的な製品への嗜好は、しばしば専門業者にアウトソースされる機敏なパッケージングソリューションを必要としています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

共同包装サービス

共同包装サービスResearch Associate

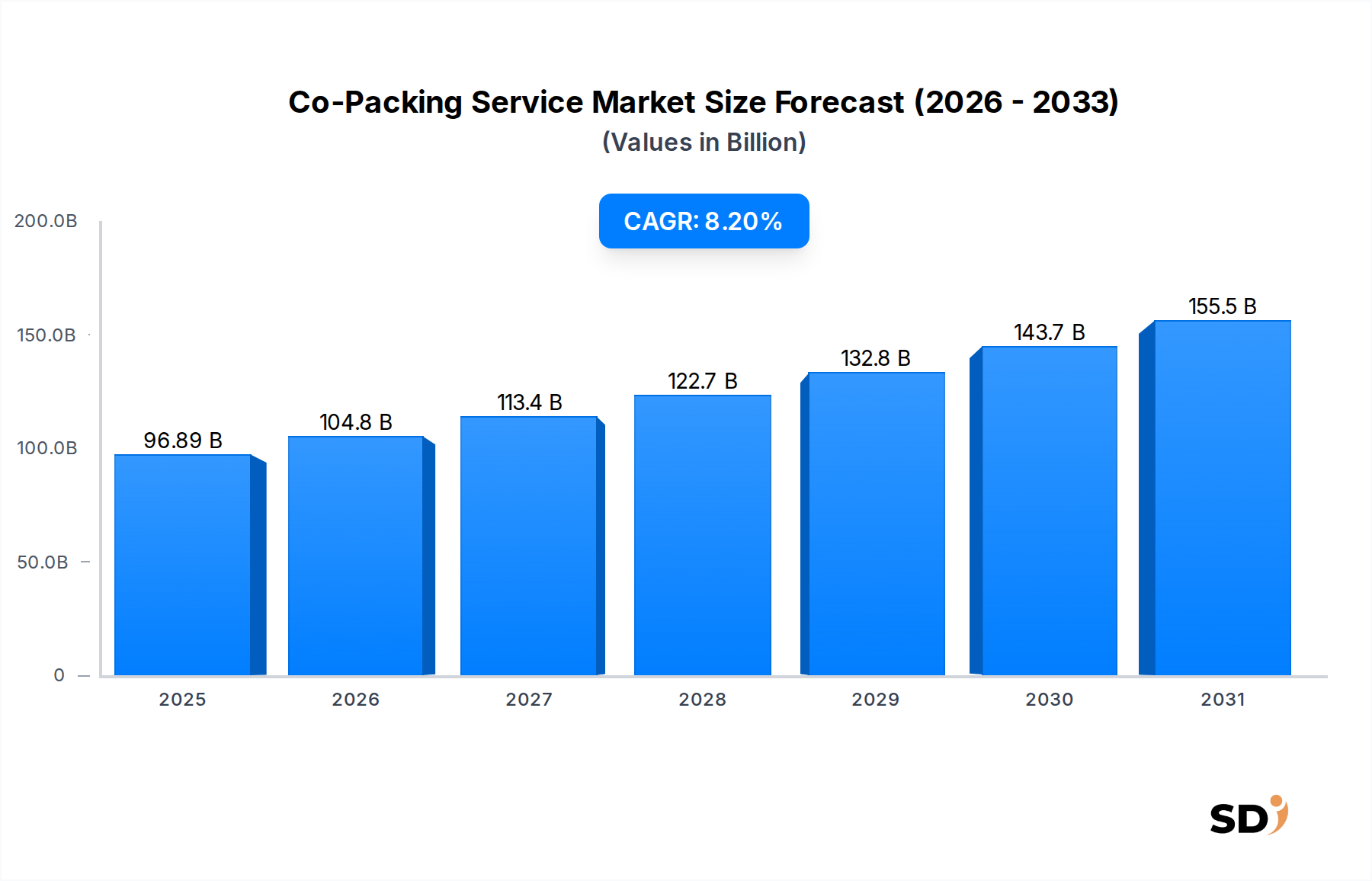

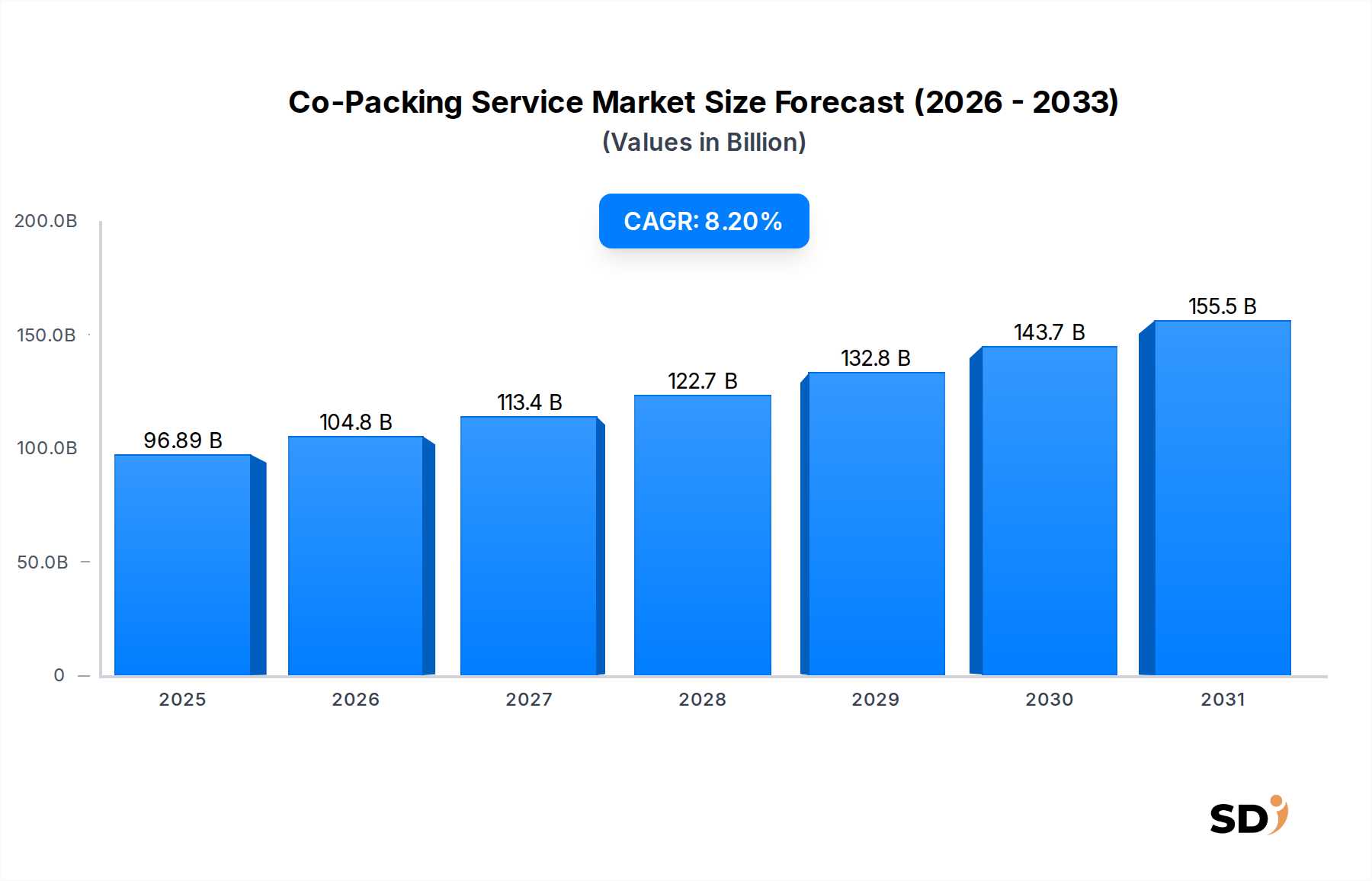

世界のコ・パッキングサービス市場は、現在2025年に968億9000万ドル(約15兆円)と評価されており、消費財(CPG)の動向変化と戦略的アウトソーシングのトレンドに牽引された堅調な拡大を示しています。2025年以降、年平均成長率(CAGR)8.2%の持続的な成長が見込まれ、市場は大幅な数量的・価値的成長を遂げると予測されています。主要な需要ドライバーとしては、ブランドオーナーによるオペレーション効率の最適化、特殊な包装機械への設備投資の削減、新製品投入までの市場投入までの期間短縮の必要性が高まっています。サプライチェーンの最適化と、液体から固体、デリケートなアイテムまで、様々な製品形態の包装における専門知識の必要性との複雑な相互作用が、この成長をさらに後押ししています。

eコマースの爆発的な成長(ダイレクト・トゥ・コンシューマー配送のための多様な包装ソリューションを要求)、および様々なセクターにわたる新ブランドや製品SKUの継続的な増加といったマクロ経済的な追い風が、重要な加速要因となっています。さらに、持続可能で革新的なパッケージング形式に対する消費者の需要の高まりは、ブランドが適切な技術と資材調達能力を持つコ・パッカーと提携することを促しています。特に医薬品包装市場などのセクターにおける規制の厳格化は、専門的なコンプライアンスと検証プロセスを義務付けており、社内インフラを持たない企業にとってコ・パッキングは魅力的な選択肢となっています。この市場は、ブランド開発や研究開発といったコアコンピタンスに企業が注力できるように、非コア機能をアウトソースする製造委託市場(Contract Manufacturing Market)という広範なトレンドからも恩恵を受けています。競争環境は、大規模な統合型プレーヤーとニッチなスペシャリストの両方が特徴であり、食品・飲料包装市場、パーソナルケア、家庭用品、産業用途向けの製品に対する、プライマリー、セカンダリー、ターシャリー包装など、幅広いサービスを提供しています。コ・パッキングサービス市場全体は、これらの専門的なオペレーションから大きな恩恵を受け、業界全体の効率性とイノベーションを向上させています。

食品・飲料最終用途産業セグメントは、世界のコ・パッキングサービス市場において、その圧倒的なボリューム、多様な製品カテゴリー、および厳格な規制環境に起因する、主要な収益シェアを占めています。このセグメントには、主食や飲料から、特殊品、調理済み食品、栄養補助食品まで、幅広い製品が含まれており、それぞれに特定の包装形式と処理条件が必要です。食品・飲料包装市場に特化したコ・パッカーは、無菌充填、ホット充填、ブレンド、ドライミックス、およびスタンドアップパウチ市場ソリューション、レトルト対応容器、様々な液体包装オプションを含む多数のフォーマットに対するフォーム・フィル・シール能力などの重要なサービスを提供しています。

食品・飲料ブランドオーナーがコ・パッキングサービスを利用する動機は、いくつかの要因に起因します。第一に、特殊機器(例えば、プラスチックボトル市場向けの高速ボトリングラインや、ブリスターパック市場向けの熱成形機)に必要とされる巨額の設備投資は、特にスタートアップ企業や新製品ラインをテストしたい企業にとって、実現不可能になる可能性があります。コ・パッカーは、関連する設備投資なしに、こうしたインフラに即座にアクセスできるようにします。第二に、製品イノベーションの急速なペースと消費者の嗜好の変化(例えば、利便性、健康的な選択肢、持続可能なパッケージングへの需要)は、生産における俊敏性を必要とします。コ・パッカーは、ブランドが生産量を迅速に増減させ、限定版製品を導入し、コアオペレーションを中断することなく、新しいパッケージングデザイン(フレキシブル包装材料市場で prominent なものなど)に移行することを可能にします。第三に、食品安全規制、認証(例:HACCP、GMP)、およびアレルゲン管理への準拠が最優先事項です。信頼できるコ・パッカーは、製品がすべての安全およびラベリング基準を満たしていることを保証するために必要な認証、品質管理システム、および専門知識を有しており、ブランドオーナーにとって重大なリスクを軽減します。このセグメントでは、単回使用の調味料用の複雑なブリスターパック市場から、飲料の大量コ・パッキングまで、オーダーメイドの包装ソリューションに対する大きな需要も見られ、セグメントのリードをさらに統合しています。世界的な食品消費の継続的な成長、製品提供の多様化、および非コア製造活動のアウトソーシングへの傾向の高まりを考慮すると、このセグメントはコ・パッキングサービス市場におけるシェアを維持するだけでなく、さらに拡大すると予想されています。

コ・パッキングサービス市場は、いくつかの戦略的ドライバーによって基本的に形成されており、それぞれがブランドに明確な利点を提供し、コ・パッカーに定量化可能な対応を要求しています。主要なドライバーはコスト効率と設備投資回避です。特に消費財セクターのブランドは、コ・パッカーの既存資産を活用することで、製造および包装機械への大幅な初期投資を回避できます。例えば、プラスチックボトル市場に関連する高速ラインの設置には数百万ドルがかかります。この機能をアウトソースすることで、大規模な設備投資が管理可能な運用費用に変わり、財務的柔軟性が向上し、リソースをコアブランド構築活動に割り当てることが可能になります。

もう一つの重要なドライバーは、市場投入までの期間の短縮とスケーラビリティの向上です。競争の激しい市場において、新製品を迅速に発売したり、季節的な需要変動に対応したりする能力は極めて重要です。コ・パッカーは、生産を迅速にスケールアップするためのインフラと労働力を提供し、コンセプトから店頭までのリードタイムを劇的に短縮します。この俊敏性は、特に新興ブランドや、食品・飲料包装市場またはパーソナルケア分野での迅速な展開を必要とするブランドにとって重要です。さらに、専門知識と先端技術へのアクセスは、重要な推進要因となっています。コ・パッカーは、医薬品市場向けのブリスターパック市場や、スナック用の複雑なパウチ市場デザインなど、特殊なフォーマットのための最先端の設備と、特定の業界規制(医薬品包装市場など)に関する深い知識をしばしば有しています。これにより、ブランドオーナーは社内開発なしに、クラス最高の機能を利用できます。戦略的なインプリケーションとして、コ・パッカーは、複雑な製品要件に対応するために、自動化と多様な機能への投資をますます増やしています。全体的なトレンドは、製造委託市場(Contract Manufacturing Market)の広範な拡大を反映しており、そこでは専門化と効率性が主要な競争上の差別化要因となっています。これらのドライバーが拡大を促進する一方で、潜在的な制約には、複数のコ・パッカー関係の管理の複雑さ、潜在的な知的財産の問題、およびアウトソースされたオペレーション全体での一貫した品質管理の確保が含まれます。これらの課題を克服するには、堅牢な契約管理と透明性の高いコミュニケーションプロトコルが必要です。

コ・パッキングサービス市場の競争環境は、高度に断片化されていると同時にダイナミックであり、グローバルコングロマリットと専門的な地域プレーヤーが混在しています。主要参加者の戦略的プロファイルは、多様な運用能力と市場の焦点を浮き彫りにしています。

コ・パッキングサービス市場は、効率性の向上、機能の拡大、および変化する市場需要への対応を目的とした一連の戦略的発展を経験しています。

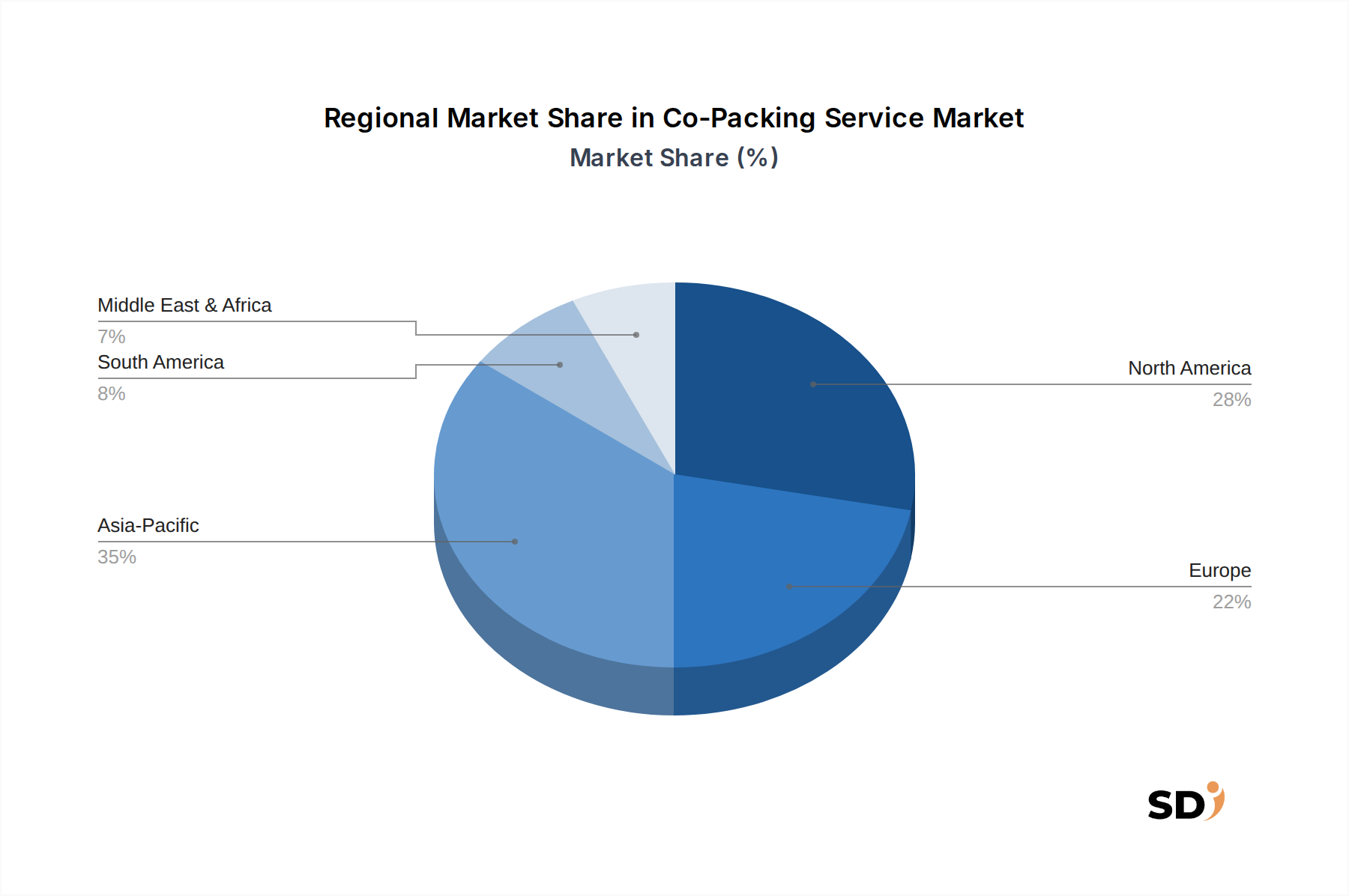

世界のコ・パッキングサービス市場は、異なる産業景観、規制枠組み、および消費者の嗜好に起因する、明確な地域的ダイナミクスを示しています。特定の地域市場価値は非公開ですが、相対的な分析は、大陸間の主要なトレンドを例示しています。

北米は、成熟したCPG産業、医薬品および食品セクターからの高い需要、およびイノベーションと市場投入までの期間への強い重点を特徴とする、コ・パッキングサービス市場において相当なシェアを占めています。この地域は、堅牢なインフラと確立されたブランドオーナーの集中度が高いため、洗練されたコ・パッキングソリューションにとって有利な市場となっています。ここでの需要は、主に高度な自動化、特殊包装、および特に医薬品包装市場における厳格な安全基準への準拠の必要性によって推進されています。

ヨーロッパは、厳格な規制環境、持続可能性イニシアチブへの強い焦点、および高度な製造能力によって区別される、もう一つの重要な市場です。ヨーロッパのコ・パッカーは、消費者の需要と立法上の圧力によって推進される、環境に優しい包装材料とプロセスの採用をリードしています。この市場は多様であり、食品、飲料、パーソナルケアにおけるプレミアムおよびマスマーケットセグメントの両方に対応しています。革新的なフォーマットと倫理的な調達への需要も、この地域の安定した成長に貢献しています。

アジア太平洋は、コ・パッキングサービス市場において最も急速に成長している地域として特定されています。この急速な拡大は、拡大する製造基盤、可処分所得の増加、都市化、および食品・飲料包装市場、パーソナルケア、エレクトロニクスセクター全体での外国直接投資の増加によって推進されています。中国やインドなどの国々では、ローカルブランドの急増と国際的なプレーヤーの流入が見られ、これらすべてが効率的でスケーラブルなコ・パッキングサービスを求めています。この地域の成長は、近代的な小売フォーマットとeコマースの採用の増加によっても推進されており、多様な包装ソリューションが求められています。

中東・アフリカは、初期段階ではあるものの、 significant な成長を遂げている新興市場です。需要は主に、経済多角化の取り組み、地域生産能力の増加、および消費基盤の拡大によって牽引されています。先進地域と比較して絶対額はまだ小さいですが、この市場は都市化の進展と購買力の向上から恩恵を受け、包装製品の消費量の増加につながっています。この地域に進出するコ・パッカーは、しばしば基本的な包装サービスに焦点を当て、地域産業が成熟するにつれて、より高度なオファリングを徐々に導入しています。

コ・パッキングサービス市場は、それぞれ独自の購買基準と行動パターンを持つ多様な顧客基盤にサービスを提供しています。主要な顧客タイプには、多国籍企業から中小企業(SME)までのブランドオーナー、プライベートラベルソリューションを求める小売業者、ホワイトラベル製品の作成を専門とするプライベートラベル企業、および市場へのスケーラブルで費用対効果の高い参入ポイントを求めるスタートアップおよび新興ブランドが含まれます。

大規模なブランドオーナーにとって、重要な購買基準は、コ・パッカーの一貫した品質、規制遵守(特に医薬品包装市場の製品の場合)、サプライチェーンのセキュリティ、およびスケーラビリティを確保する能力に関連することがよくあります。価格感度も常に存在しますが、信頼性、技術的専門知識、および大規模なボリュームと複雑なSKUポートフォリオを処理する能力と比較すると、二次的であることがよくあります。彼らの調達チャネルは、通常、厳格な提案依頼書(RFP)プロセス、長期契約、および堅牢な監査メカニズムを含みます。

小売業者およびプライベートラベル企業は、費用対効果、迅速なターンアラウンドタイム、および彼らのハウスブランドを差別化するためのパッケージングデザインで革新するコ・パッカーの能力を優先します。彼らはまた、プラスチックボトル市場やパウチ市場のオプションを含む、幅広い包装能力を必要とすることが多い、多様な製品ラインを効率的に管理できるパートナーを求めています。プライベートラベルの利益率はタイトになる可能性があるため、このセグメントでは価格感度が高くなります。

スタートアップおよび新興ブランドは、しばしば最も価格に敏感であり、柔軟性、低最小注文数量(MOQ)、および包装材料とプロセスに関するガイダンスを高く評価します。彼らは、規制遵守から材料選択(例えば、フレキシブル包装材料市場内のオプションや、リジッド包装材料市場でのより費用対効果の高いソリューションの検討)まで、すべてに関するアドバイスを提供する戦略的パートナーとして機能できるコ・パッカーを求めています。彼らの調達は、しばしば関係駆動型であり、RFPプロセスはそれほどフォーマルではありません。

バイヤーの嗜好における顕著な変化には、消費者の期待によって推進される、サプライチェーン全体での透明性とトレーサビリティに対する需要の増加が含まれます。さらに、持続可能な包装ソリューションと認証(例:BRC、オーガニック)への関心の高まりは、すべての顧客セグメントでコ・パッカーの選択に影響を与えており、コ・パッカーは環境に優しい機能と材料への投資を促しています。

コ・パッキングサービス市場は、包装材料、機械、および補助コンポーネントの複雑な上流サプライチェーンに大きく依存しています。上流の依存関係には、ガラス、プラスチック(例:PET、HDPE)、金属(アルミニウム)、および板紙などの一次包装材料の製造業者、ならびにラベル、キャップ、およびフレキシブルフィルムのサプライヤーが含まれます。充填、シーリング、ラッピング、およびコーディング装置を提供する機械メーカーも重要です。フレキシブル包装材料市場およびリジッド包装材料市場の堅調なパフォーマンスは、コ・パッカーにとって重要な投入物のコストと入手可能性に直接影響します。

調達リスクは多面的です。地政学的な不安定さは、グローバルな海上輸送ルートを混乱させ、リードタイムの延長と貨物コストの増加につながる可能性があります。プラスチック樹脂(プラスチックボトル市場やパウチ市場に影響を与える)の不足、容器用ガラス、または特定のアルミニウムグレードなどの材料不足は、生産スケジュールと収益性に深刻な影響を与える可能性があります。これらの不足は、しばしば原材料の抽出における混乱、製造能力の制約、または需要の突然の急増によって引き起こされます。主要投入物の価格変動は、永続的な課題です。例えば、プラスチック樹脂の価格は原油価格の変動と密接に関連しており、コ・パッカーはこれらの変動費用を常に監視し、しばしば吸収または転嫁する必要があります。同様に、板紙用パルプまたはガラス容器市場用ガラスのコストは、エネルギー価格と需要と供給の不均衡によって影響を受ける可能性があります。医薬品コ・パッカーにとって、ブリスターパック市場に不可欠な特殊フィルムやフォイルは、価格変動が少ない可能性がありますが、厳格な品質とコンプライアンス要件の対象となります。

歴史的に、COVID-19パンデミック中に経験したようなサプライチェーンの混乱は、コ・パッキングサービス市場で重大な課題を引き起こしました。これらには、包装材料の受領遅延、原材料コストの増加、および労働力不足が含まれ、これらすべてがクライアントのリードタイムの延長とコ・パッカーの運用費用の増加につながりました。これらのリスクを軽減するために、コ・パッカーはサプライヤーベースを多様化し、可能な場合はバッファー在庫を構築し、長距離サプライチェーンへの依存を減らすために地域調達戦略を模索しています。持続可能な材料への傾向は、新しいサプライチェーンの複雑さを導入し、革新的な材料プロバイダーとのパートナーシップと新しい処理技術への投資を必要とします。

日本のコ・パッキングサービス市場は、成熟した製造業、高品質へのこだわり、そして効率的なサプライチェーンの必要性によって特徴づけられます。市場規模は、2025年時点で約968億9000万ドルのグローバル市場の一部を形成しており、その成長は、食品・飲料、パーソナルケア、医薬品といった主要セクターからの堅調な需要に支えられています。日本経済の特性として、人件費の高さと熟練労働者の不足は、コ・パッキングサービスのアウトソーシングを魅力的な選択肢としています。特に、中小企業や新興ブランドにとって、設備投資を抑えつつ、最新の包装技術や専門知識を活用できる点は大きなメリットです。

日本国内で活動する主要なコ・パッカーとしては、グローバル展開する企業の子会社や、国内の食品・医薬品業界に特化した企業が挙げられます。例えば、Jones Healthcare Groupのような企業は、医薬品分野での高いコンプライアンスが求められるサービスに強みを持っています。また、国内の食品メーカーやプライベートブランドを手掛ける企業は、品質管理と納期の厳守を重視する傾向があり、これらのニーズに応えられる国内企業が市場で優位に立っています。

日本市場における規制や基準は、各業界の安全基準や品質管理を保証するために厳格です。食品分野では「食品衛生法」や「食品表示法」、医薬品分野では「薬機法」などが適用され、これらの規制に準拠した包装・製造プロセスが求められます。また、工業製品においては、日本産業規格(JIS)が品質や安全性の指標となることがあります。これらの基準を満たすためには、高度な技術と厳密な品質管理体制を持つコ・パッカーが不可欠です。

流通チャネルにおいては、伝統的な卸売業者に加え、近年ではeコマースの拡大がコ・パッキングの需要を押し上げています。特に、ダイレクト・トゥ・コンシューマー(D2C)モデルの普及は、多種多様な包装形態や、個別の配送ニーズに対応できる柔軟なコ・パッキングサービスを必要としています。消費者の行動パターンとしては、品質、安全性、そして最近では環境への配慮(サステナブルパッケージング)に対する意識が高まっています。ブランドは、これらの消費者の期待に応えるため、革新的なパッケージングソリューションを提供するコ・パッカーを求めています。

市場規模に関する具体的な金額(USD)の換算は、為替レートによって変動しますが、2025年の市場価値968億9000万ドルは、現在の為替レート(概算1ドル=150円)で約14兆5000億円と推定されます。このうち、日本市場の正確な規模は公開情報からは判断しにくいものの、アジア太平洋地域における成長の牽引役の一つとして、その重要性は高まっています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 8.2% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査方法論は、市場インテリジェンスの礎であり、全体的な調査努力の約75%を占めます。これには、コパッキングバリューチェーン全体にわたる多様な業界専門家および主要なステークホルダーとの詳細なインタビューとディスカッションが含まれます。この直接的な関与により、市場のトレンド、課題、競争環境、技術的進歩、および成長機会に関するリアルタイムの質的および量的な洞察が得られます。

当社の構造化されたインタビュープロセスは、以下の企業タイプを対象としていました。

インタビューは、以下の責任を持つステークホルダーに対して実施されました。

この厳格なアプローチにより、業界を形成する人々から直接、市場のダイナミクスを包括的に理解することができます。すべてのレポートは購入日まで細心の注意を払って更新され、最新の市場状況と専門家の見解を反映しています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| オペレーションディレクター | 30% |

| サプライチェーン&調達責任者 | 30% |

| 事業開発担当副社長 | 25% |

| 品質保証マネージャー | 15% |

| Company Type | Representation (%) |

|---|---|

| 契約包装サービスプロバイダー | 40% |

| ブランドオーナー&プライベートレーベル企業 | 25% |

| 包装資材サプライヤー | 15% |

| 物流・流通プロバイダー | 10% |

| 包装機械メーカー | 10% |

二次調査は、一次調査の結果を補完し、合計調査方法論の約25%に貢献します。この段階では、公開されているデータ、業界レポート、企業開示書類、および規制文書の広範な分析が含まれ、包括的な市場概要を確立し、主要な業界ベンチマークを特定します。

当社のデータ収集ソースには、以下が含まれますが、これらに限定されません。

当社の調査結果の独創性と完全性を確保するため、他の市場調査ウェブサイトからのデータの使用は厳しく避けています。この徹底した二次調査は、当社の市場モデルの基盤を形成し、一次調査の洞察を検証します。

当社の市場推定プロセスは、トップダウンアプローチとボトムアップアプローチの洗練された組み合わせと、多段階のデータ三角測量を使用して、高い精度と堅牢性を確保しています。

トップダウンアプローチ: この手法は、グローバルおよび地域経済指標、全体的な製造業の生産動向、および包装およびアウトソーシングサービスへの総支出を活用して、マクロの視点から総市場規模を推定します。これらのより大きな数値は、特定された市場シェアと浸透率に基づいて、特定のセグメント(タイプ、クライアント、最終用途、および地域別)に分解されます。

ボトムアップアプローチ: この詳細なアプローチは、基本的なデータポイントから構築して市場規模を集計します。コパッキング市場におけるボトムアップ計算に使用される主要なメトリックと変数は次のとおりです。

多段階データ三角測量: 一次調査、二次情報源、およびトップダウンとボトムアップの両方のモデルから派生したデータポイントは、地域、国、製品タイプ、および最終用途業界のさまざまなレベルで相互参照および検証されます。この厳格な相互検証プロセスは、不一致を解消し、データの信頼性を高め、潜在的なバイアスを軽減し、高度に正確な市場予測につながります。

データ整合性への当社の取り組みは、85〜90%の推定データ精度レベルを保証します。これは、多段階の検証および品質保証プロセスを通じて達成されます。

多様な製品タイプ、小ロット生産、新ブランドの迅速な市場投入への需要増加が、共同包装サービスの利用を促進しています。消費者のパーソナルケアからペットフードまで、専門的な製品への嗜好は、しばしば専門業者にアウトソースされる機敏なパッケージングソリューションを必要としています。

パンデミックはサプライチェーンの回復力と多様化へのシフトを加速させ、柔軟性のために第三者共同包装業者への依存度を高めました。企業は生産とパッケージングをアウトソースすることでリスクを軽減しようとしており、これは食品・飲料や医薬品などの業界全体で見られる長期的な構造的変化です。

製造基盤と巨大な消費者市場が拡大しているアジア太平洋地域は、大きな成長機会をもたらしています。この地域の新興経済国は、消費財やペットケアなどの多様な最終用途産業全体で、共同包装ソリューションをますます採用しています。

プラスチックボトルやガラス容器などの原材料コストの上昇、サプライチェーンの変動性、厳格な規制遵守が主な課題です。ブランドオーナーや小売業者を含む多様な顧客ベースの在庫管理とタイムリーな配送の確保も、複雑さをもたらしています。

ガラス容器、プラスチックボトル、ブリスターパック、パウチなどの包装材の調達効率は、共同包装業者にとって非常に重要です。サプライチェーンの考慮事項には、一貫した品質の確保、価格変動の管理、およびさまざまなクライアントのニーズと業界の要求をサポートするための多様なサプライヤーネットワークの維持が含まれます。

市場の8.2%のCAGRは、より迅速な市場投入、運用コストの削減、および専門的なパッケージング機能へのアクセスを求めるブランドオーナーによって牽引されています。食品・飲料、医薬品、パーソナルケア分野にわたるスタートアップ、プライベートブランド企業、および確立されたブランドからの需要増加が、主要な需要触媒として機能しています。