1. キャンディバー市場を形成するR&Dトレンドは何ですか?

キャンディバー市場におけるR&Dは、健康志向のオプションに対する消費者の需要に対応するため、機能性およびヘルシーな配合に焦点を当てています。イノベーションには、砂糖の削減、植物由来の原料、栄養価の強化が含まれます。これは「製品タイプ」セグメントで見られるように、製品の多様化を促進します。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

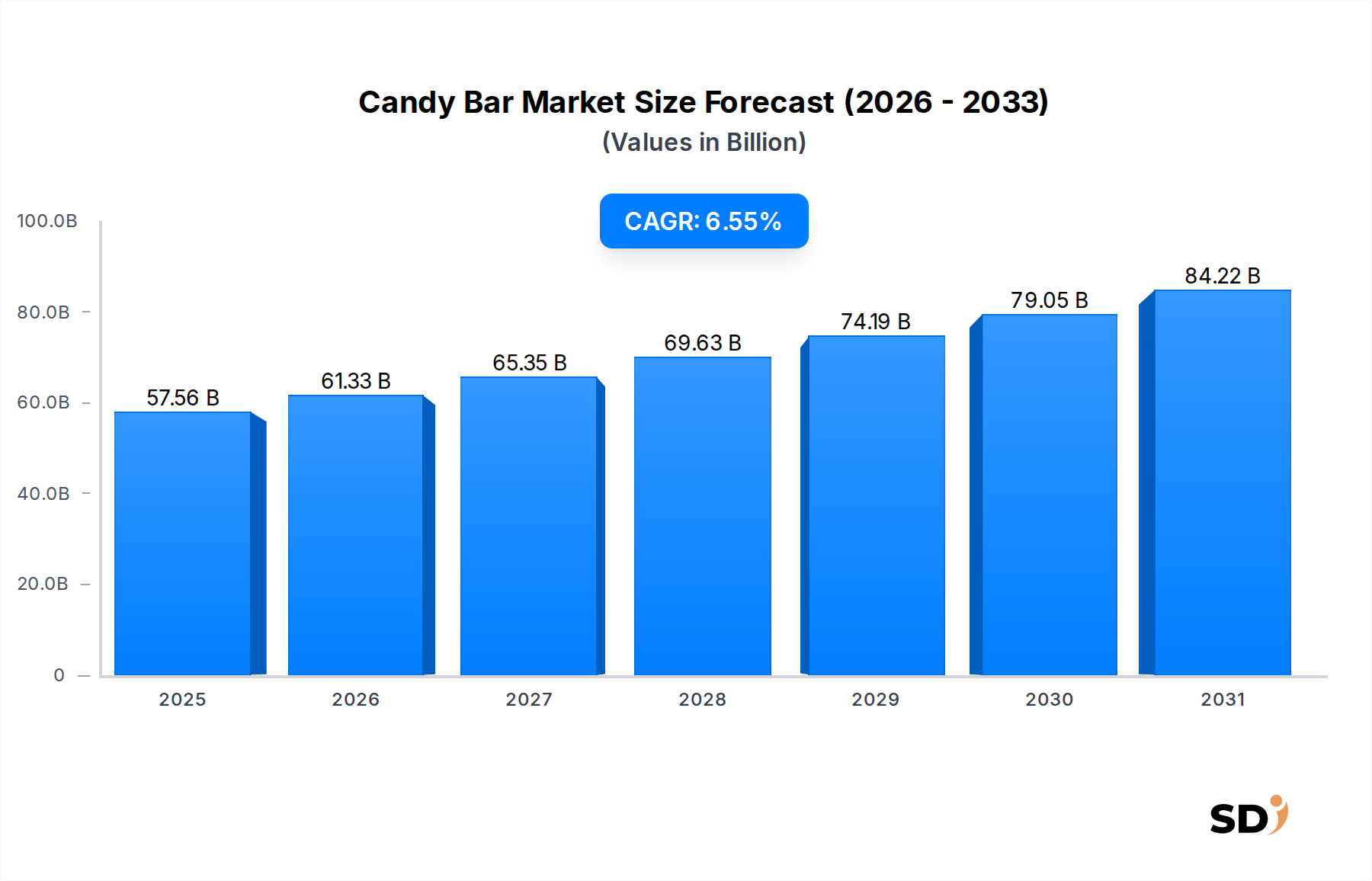

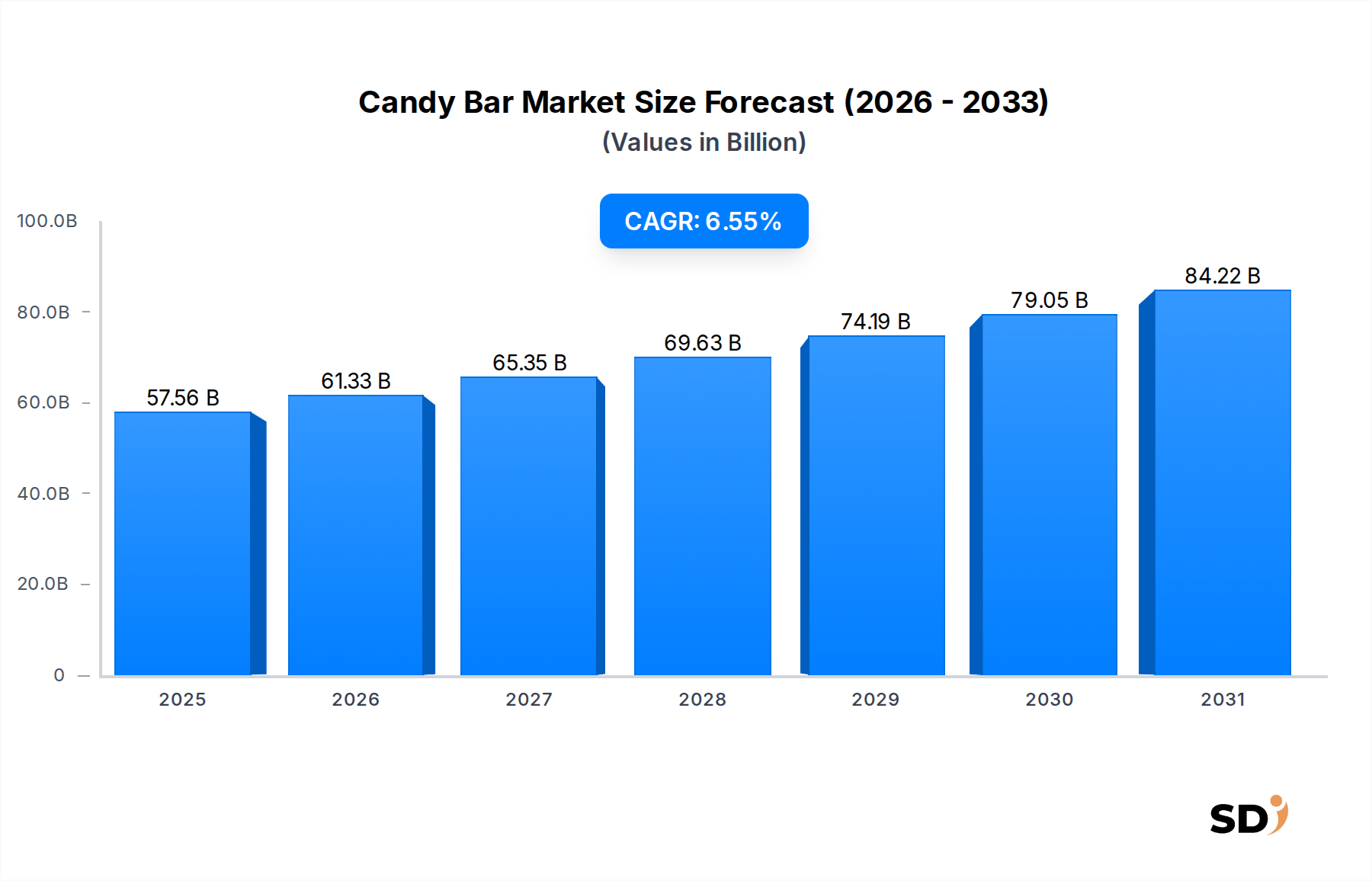

世界のキャンディバー市場は大幅な拡大を見せており、2025年の現在の評価額は575億6,000万ドル(約8兆6,340億円)です。予測期間中の複合年間成長率(CAGR)は6.55%と、2032年には約900億ドル(約13兆5,000億円)に達すると予測されています。この成長は、便利で贅沢な、そしてますます多様化するスナックオプションに対する消費者の嗜好の変化に主に牽引されています。主な需要ドライバーには、新興経済国での可処分所得の増加、継続的な製品イノベーション、そして急成長中のオンラインセグメントを含む様々な小売チャネル全体での衝動買い市場の遍在する影響が含まれます。

食品加工および食品包装市場ソリューションにおける技術的進歩は、製品の棚寿命と美的魅力を向上させ、市場の普及にさらに貢献しています。この業界では、高級化への移行と機能性成分の統合も著しく、贅沢カテゴリ内での「より健康的な」代替品に対する消費者の需要に対応しています。伝統的なチョコレートおよびキャラメルベースのバーが依然として優位な地位を占めていますが、タンパク質、繊維、低糖分を組み込んだ機能性食品市場の出現が、注目すべきニッチを切り開いています。地理的には、急速な都市化と消費支出能力の増加に牽引され、アジア太平洋地域が高成長地域として浮上すると予測されています。競争環境は、戦略的提 alliances、製品差別化、そして特にカカオ豆市場および砂糖市場における持続可能な調達慣行への強い重点によって特徴付けられ、ダイナミックな状態を維持しています。世界的な人口増加や外出先での消費を支持するライフスタイルの変化といったマクロ経済の追い風は、原材料価格の変動性や健康志向の消費者トレンドといった継続的な課題にもかかわらず、キャンディバー市場に対する楽観的な見通しを支えています。

より広範な製品カテゴリ内の「チョコレートベースキャンディバー」セグメントは、キャンディバー市場における揺るぎない収益リーダーとして位置づけられています。その優位性は、世界的に普遍的なアピールと確立された文化的意義を持つ味覚プロファイルであるチョコレートに対する広範な消費者の好みに深く根ざしています。チョコレートベースのバーは、固形ミルクチョコレートやダークチョコレートから、ナッツ、キャラメル、ヌガー、様々なインクルージョンを注入したバリエーションまで、 vastな配合を含み、多様な味覚の好みや食感に対応しています。このセグメントの持続的なリーダーシップは、Mars Incorporated、Mondelez International、The Hershey Company、Nestlé S.A.といった主要プレイヤーが長年にわたって培ってきた広範なブランドロイヤルティを含むいくつかの要因に起因しています。これらの企業は、製品イノベーション、マーケティング、そして堅牢な流通ネットワークに継続的に投資し、伝統的な食料品店、コンビニエンスストア、そして急速に拡大するオンラインチャネルを含む、すべての主要な小売タッチポイントで高い可視性とアクセシビリティを確保しています。

さらに、チョコレートの汎用性は、絶え間ない革新と季節限定製品の発売を可能にし、消費者の関与を維持し、リピート購入を促進します。チョコレート菓子市場全体は、快適さ、報酬、そしてお祝いに関連付けられることが多い強い感情的なつながりから恩恵を受けており、チョコレートバーは定番の贅沢品となっています。 「キャラメル&ヌガーバー」や「ナッツベースキャンディバー」といった他のセグメントが強力な競争を提供していますが、それらはしばしばチョコレート要素自体を組み込んでおり、その基礎的な重要性を強調しています。プレミアムおよび artisanalなチョコレート、そしてフェアトレードおよび持続可能な方法で調達されたココアに対する消費者の関心の高まりは、チョコレートベースの製品の価値提案をさらに強化しています。健康的なスナックへの傾向の高まりや機能性食品市場の台頭にもかかわらず、チョコレートベースのキャンディバーは、より小さなポーションサイズ、健康上の利点があると認識されているダークチョコレートバリエーション、そして低糖分含有量の製品を提供することで適応を続けています。この戦略的な進化は、セグメントが最大の収益シェアを維持するだけでなく、多様化と変化する食事のトレンドへの感度が増す中で、成長を続けることを保証します。

キャンディバー市場は、成長ドライバーと固有の制約の複雑な相互作用に影響されており、それぞれがその軌道に影響を与えています。主なドライバーは、ますます忙しくなるライフスタイルによって推進される、便利で外出先でのスナックソリューションに対する持続的な世界的な需要です。このトレンドは衝動買い市場を直接燃料供給し、キャンディバーはチェックアウト通路やクイックサービスロケーションでの目立つ配置から恩恵を受けています。たとえば、世界的なデータは、キャンディバー購入のかなりの部分が計画外であることを示しており、戦略的なマーチャンダイジングの効果を強調しています。さらに、特にアジア太平洋地域やラテンアメリカの開発経済国での可処分所得の増加は、菓子のような裁量品への消費支出の増加につながっています。これは、これらの地域での菓子市場で観察された強い成長によって例証されています。

製品イノベーションは、もう一つの重要なドライバーです。メーカーは、変化する消費者の味覚を捉え、顧客基盤を拡大するために、ナッツベーススナック市場の提供の成長のような、新しいフレーバー、食感、そして成分の組み合わせを継続的に導入しています。 Eコマースプラットフォームの普及も、伝統的な小売の限界を克服し、市場浸透と消費者リーチの新しい手段を生み出しました。逆に、重大な制約が市場に挑戦しています。砂糖摂取量と肥満に関する懸念によって推進される、消費者の間での健康意識の高まりは、実質的な逆風となっています。これは、消費者の好みがより健康的な代替品やより小さなポーションサイズへと移行する顕著な変化につながり、伝統的な砂糖菓子市場に直接影響を与えています。カカオ豆市場と砂糖市場の原材料価格の変動性も、もう一つの主要な制約となっています。一次産品価格の変動は、生産コストに直接影響し、結果としてメーカーの利益率に影響を与え、しばしば価格上昇につながり、消費者の需要を抑制する可能性があります。栄養表示と子供へのマーケティングに関する規制圧力も、キャンディバー市場で事業を行う企業にとってコンプライアンスの課題を提示しています。

キャンディバー市場は、少数の多国籍大手企業と、活気のある地域およびニッチプレイヤーの生態系によって支配されています。競争は激しく、継続的なイノベーション、広範なマーケティング、そして堅牢な流通ネットワークによって推進されています。

キャンディバー市場は、戦略的イニシアチブ、製品イノベーション、そして消費者の嗜好の変化によって継続的に形成されています。

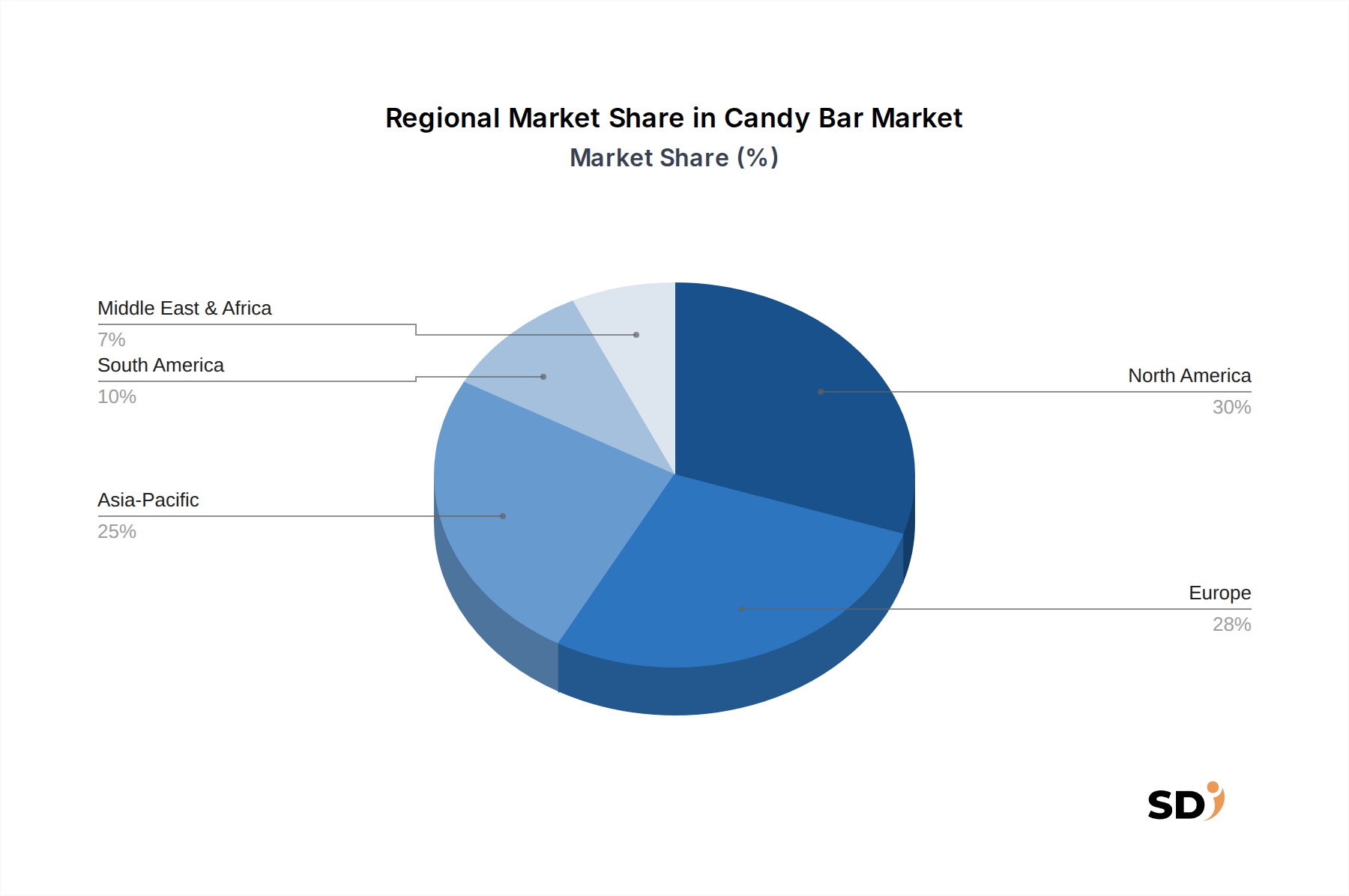

世界のキャンディバー市場は、主要な地理的地域全体で distinctな消費パターンと成長ダイナミクスを示しています。北米は現在、確立された消費者の好み、高い購買力、そして広範な製品入手可能性に主に牽引されて、 significantな収益シェアを占めています。特に米国とカナダは、頻繁な製品イノベーションとThe Hershey CompanyやMars Incorporatedのような主要プレイヤーによる積極的なマーケティング戦略によって特徴付けられる成熟市場です。この地域での成長は、着実ではあるものの、プレミアム化のトレンドと健康問題に対応する、より健康的なオプションの導入からしばしば生じます。

ヨーロッパもキャンディバー市場の substantialな部分を占めており、ドイツ、英国、フランスのような国々が、伝統的なチョコレートバーと高品質のチョコレートバーの両方で強力な需要を示しています。この地域は、豊かな菓子遺産と洗練された小売環境から恩恵を受けています。しかし、ヨーロッパでの成長率は一般的に穏やかであり、市場拡大はユニークなフレーバープロファイル、持続可能な調達慣行、そして季節限定製品によって燃料供給されています。課題には、砂糖含有量に関する厳しい規制と、プライベートブランドからの競争の増加が含まれます。アジア太平洋地域は、キャンディバーにとって最も急速に成長している市場として特定されており、予測期間中に高いCAGRを記録すると予測されています。中国、インド、ASEAN諸国のような国々での急速な都市化、増大する中間層、そして可処分所得の増加が主要な触媒です。文化的影響と食習慣の西欧化は需要を牽引しており、この地域はグローバルメーカーにとって戦略的な焦点となっています。企業は、地元の味覚に合わせて製品を調整し、この成長を活かすためにオンラインおよび伝統的な小売チャネルの両方で流通を拡大しています。ラテンアメリカ、ブラジルとアルゼンチンを含む、 significantな可能性を持つ新興市場を提示しています。生活水準の向上と若い人口は菓子の消費の増加に貢献していますが、経済的な不安定さは課題を提起する可能性があります。中東・アフリカ地域も、人口増加と都市化の増加によって牽引される有望な成長を示しています。しかし、一人当たりの消費量は先進地域よりも低く、市場はしばしば地元の伝統や宗教的な祭りに影響され、菓子市場全体の需要を形成しています。

過去2〜3年間のキャンディバー市場における投資と資金調達活動は、主に戦略的買収、ニッチセグメントへのベンチャーキャピタル、そして持続可能性イニシアチブに焦点を当ててきました。大手菓子コングロマリットは、特にプレミアム、オーガニック、または機能性キャンディバーを専門とする小規模で革新的なブランドの買収を積極的に行っています。このM&A戦略により、確立されたプレイヤーは、 extensiveな社内R&Dなしで、ポートフォリオを迅速に多様化し、新たな消費者トレンドを取り込むことができます。たとえば、タンパク質強化または植物ベースのバーを提供する機能性食品市場に焦点を当てたブランドは魅力的なターゲットとなっており、健康とウェルネス志向の贅沢品への資本配分のシフトを示しています。プライベートエクイティ企業やベンチャーキャピタリストは、ユニークな成分や持続可能なビジネスモデルを活用する破壊的なスタートアップ、特にサプライチェーン(カカオ豆市場から最終製品まで)の透明性を約束するものに興味を示しています。

メーカーと原料サプライヤー間の戦略的パートナーシップも、持続可能な調達を確保し、新しい配合を開発することを目的として一般的です。効率を高め、廃棄物を削減し、製品の品質を向上させるための製造技術への投資は進行中です。デジタルマーケティング支出に支えられたダイレクト・トゥ・コンシューマー(D2C)モデルは、伝統的な小売チャネルを回避し、消費者との直接的な関係を構築したいブランド、特にオンラインの衝動買い市場でのブランドにとって、資金を惹きつけています。さらに、リサイクル可能な食品包装市場ソリューションやカカオ農家を支援するプログラムへの資金提供を含む、業界の環境フットプリントを改善するために substantialな資本が directedされています。これは、持続可能性が単なる規制要件ではなく、消費者の購買決定と長期的なブランドエクイティの criticalな要因でもあるという理解が高まっていることを反映しています。

キャンディバー市場における価格設定のダイナミクスは複雑であり、一次産品コストから競争の激しさ、そして消費者の需要弾力性まで、 numerousな要因によって影響されます。キャンディバーの平均販売価格(ASP)は、エコノミー、ミッドレンジ、プレミアムの価格カテゴリ間で大きく異なります。プレミアムセグメントは、 perceived quality、ユニークな成分、そして洗練されたブランディングにより、しばしばより高い利益率を誇ります。コスト構造は、主にカカオ豆市場と砂糖市場に由来する原材料に大きく依存しています。天候パターン、産地の政治的不安定さ、そして世界的な需給バランスによって駆動されるカカオと砂糖の価格の変動は、メーカーに substantialな利益率の圧力を及ぼします。たとえば、カカオ価格の急騰は、チョコレートベースのキャンディバーの収益性に直接影響を与え、企業はコストを吸収するか、製品サイズを削減するか、小売価格を上げるかのいずれかを強制されます。

主要な原材料以外にも、乳製品(菓子市場全体に関連)、ナッツ(ナッツベーススナック市場に影響)、そして食品包装市場からの包装材料などの他のコストも、利益率の変動に寄与しています。労働力、製造オーバーヘッド、そして広範なマーケティング支出は、さらに営業利益率を狭めます。競争の激しさは、重要な要因です。高度に飽和した市場では、積極的な価格設定戦略とプロモーション活動が、特にエコノミーおよびミッドレンジセグメントで利益率を圧縮する可能性があります。より低価格の代替品を提供するプライベートブランドの台頭も、確立されたブランドのASPに下方圧力をかけています。これらの圧力に対抗するため、メーカーはプレミアム化、より小さなパックサイズの提供(しばしば「シュリンクフレーション」と呼ばれる)、サプライチェーンの最適化、そして生産効率を向上させるための自動化への投資といった戦略を採用しています。代替甘味料や機能性成分を利用するような製品配合のイノベーションも、差別化された価格設定と潜在的により高い perceived valueを可能にし、変動する投入コストによる利益率の侵食を軽減するのに役立ちます。

日本のキャンディバー市場は、成熟した経済と洗練された消費者の嗜好に支えられ、世界市場の中でも特筆すべき存在です。市場規模は、伝統的な菓子文化と現代的なライフスタイルの融合により、安定した成長を続けていると見られます。国民の健康志向の高まりから、低糖質、高タンパク質、または天然由来の原料を使用した「ヘルシー」なキャンディバーへの需要が増加傾向にあります。このような背景から、明治ホールディングスのような国内大手企業や、日本国内で積極的に事業を展開するネスレ日本の、製品開発におけるイノベーションは市場を牽引する重要な要素となっています。これらの企業は、長年のブランドロイヤルティと、国内の味覚に合わせた製品開発力で強みを発揮しています。

規制面では、食品衛生法に基づく食品添加物の基準や、公正競争規約など、消費者の安全と公正な取引を確保するための枠組みが存在します。また、一部の機能性表示食品や栄養機能食品としてのキャンディバーは、消費者庁のガイドラインに沿った表示が求められます。流通チャネルにおいては、コンビニエンスストア、スーパーマーケット、ドラッグストアといったオフラインチャネルが依然として主要な役割を担っています。これらのチャネルでは、商品の配置戦略や季節限定フレーバーが消費者の衝動買いを刺激します。近年では、Amazon Japanや楽天のようなEコマースプラットフォームの利用も拡大しており、利便性を重視する層からの需要を取り込んでいます。消費者の行動パターンとしては、外出先での手軽な間食としての需要が根強く、特に若年層やビジネスパーソンに人気があります。また、ギフトシーズンや年末年始には、高級感のあるパッケージのプレミアムチョコレートバーが贈答品としても選ばれる傾向があります。全体として、日本のキャンディバー市場は、健康志向、利便性、そして品質へのこだわりといった、日本の消費者の特性を反映した、ユニークでダイナミックな市場と言えます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 6.55% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査アプローチは、市場インテリジェンスの基盤であり、全体的な調査努力の約75%を占めています。この集中的な定性的・定量的データ収集には、キャンディバーのバリューチェーン全体にわたる主要なステークホルダーとの直接的な関与が含まれます。詳細なインタビュー、アンケート、専門家コンサルテーションを通じて、一次情報を収集し、二次データを検証し、新たなトレンドと課題を特定します。当社の関与は様々なグローバル地域に及び、市場ダイナミクスの包括的な視点を保証します。一次調査の主要な参加者には以下が含まれます。

企業タイプ:

インタビュー対象ステークホルダー:

| Stakeholder Role | Interview Share (%) |

|---|---|

| カテゴリーマネージャー/シニアバイヤー | 30% |

| 製品開発責任者/研究開発ディレクター | 30% |

| ブランドマネージャー/マーケティングディレクター | 25% |

| サプライチェーン&調達ディレクター | 15% |

| Company Type | Representation (%) |

|---|---|

| 菓子メーカー | 40% |

| 小売チェーン&販売業者 | 25% |

| 原材料サプライヤー | 20% |

| 包装メーカー | 10% |

| Eコマースプラットフォーム | 5% |

二次調査は、当社の方法論の残りの25%を構成し、基礎データ、市場概況、および一次調査結果の検証ポイントを提供します。この段階では、信頼できる評判の良い情報源からの広範なデータマイニングが含まれます。正確性と公平性を確保するため、公式政府出版物、著名な業界団体レポート、および検証済みの金融データベースを優先します。

市場規模の算定と予測には、トップダウンアプローチとボトムアップアプローチの堅牢な組み合わせを採用し、多層的なデータトライアンギュレーションにより、不整合を最小限に抑え、精度を高めます。市場は、製品タイプ、フレーバー、流通チャネル、価格帯、エンドユーザー、および指定されたすべての地域・国レベルの区分でセグメント化され、分析されます。

トップダウンアプローチでは、菓子市場全体の規模を評価し、マクロ経済要因、人口増加、可処分所得のトレンドを考慮してキャンディバーセグメントのシェアを決定することにより、これらのボトムアップ数値を検証します。トライアンギュレーションには、一次インタビュー、二次情報源、および当社の内部市場モデルから得られたデータポイントの相互参照が含まれます。

データ整合性の最高水準を確保することは最重要です。当社の方法論は、すべての段階で厳格な検証プロセスを組み込んでいます。すべての一次インタビューデータは、複数の情報源と相互参照され、機密保持のために匿名化されます。二次データは、情報源の信頼性、新しさ、および方法論について綿密なスクリーニングを受けます。この反復的な検証プロセスと継続的な専門家レビューを通じて、報告されるすべての数値および予測に対するデータ精度の推定レベル88%を保証します。

さらに、市場インテリジェンスの動的な性質を認識し、生成されるすべてのレポートは、購入日までの最新の入手可能データおよび市場動向で更新され、お客様に最も最新かつ関連性の高い洞察を提供します。

キャンディバー市場におけるR&Dは、健康志向のオプションに対する消費者の需要に対応するため、機能性およびヘルシーな配合に焦点を当てています。イノベーションには、砂糖の削減、植物由来の原料、栄養価の強化が含まれます。これは「製品タイプ」セグメントで見られるように、製品の多様化を促進します。

キャンディバーの新興代替品には、より健康的なスナック、プロテインバー、機能性食品が含まれます。「ヘルシーキャンディバー」への消費者の嗜好の変化は、これらの代替品への市場の適応を示しています。市場は、他の菓子類やベーカリー製品の影響も受けています。

キャンディバーの主要原料には、ココア、砂糖、ナッツが含まれます。ココア生産への気候変動の影響や砂糖の価格変動などの調達課題は、製造コストや製品の入手可能性に影響を与える可能性があります。マースインコーポレーテッドやネスレS.A.のような大手企業は、多様な調達戦略によりリスクを軽減しています。

推定市場シェアの30%を占める北米は、高い消費支出能力と確立された消費習慣により、支配的です。ザ・ハーシー・カンパニーのような主要プレーヤーの存在と広範な流通ネットワークが、そのリーダーシップに貢献しています。製品イノベーションも需要を牽引しています。

キャンディバー市場の成長は、チョコレートやキャラメルのような多様なフレーバーへの需要を含む、消費者の好みの進化によって推進されています。オンライン流通チャネルの拡大は、アクセス性と売上を大幅に向上させています。さらに、「機能性&ヘルシーキャンディバー」におけるイノベーションは、新しい消費セグメントを引きつけ、2033年までに市場規模を959億1000万ドルに拡大すると予測されています。

キャンディバー市場における主要な参入障壁には、マースインコーポレーテッドやモンデリーズインターナショナルのような主要プレーヤーに対する確立されたブランドロイヤルティが含まれます。オフラインおよびオンラインチャネル全体での広範な流通ネットワークには、かなりの投資が必要です。「チョコレートベースキャンディバー」や「ナッツベースキャンディバー」のような多様な製品ラインの開発には、かなりのR&Dおよびマーケティング資本も必要となります。