1. 鋳造高クロムボール市場に影響を与える最近の動向は何ですか?

提供されたデータでは、鋳造高クロムボール市場における最近の開発、M&A活動、または製品発表は特定されていません。しかし、業界のトレンドとしては、耐久性の向上を目的とした材料革新やプロセス最適化がしばしば含まれます。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

鋳造高クロムボール

鋳造高クロムボールSenior Analyst

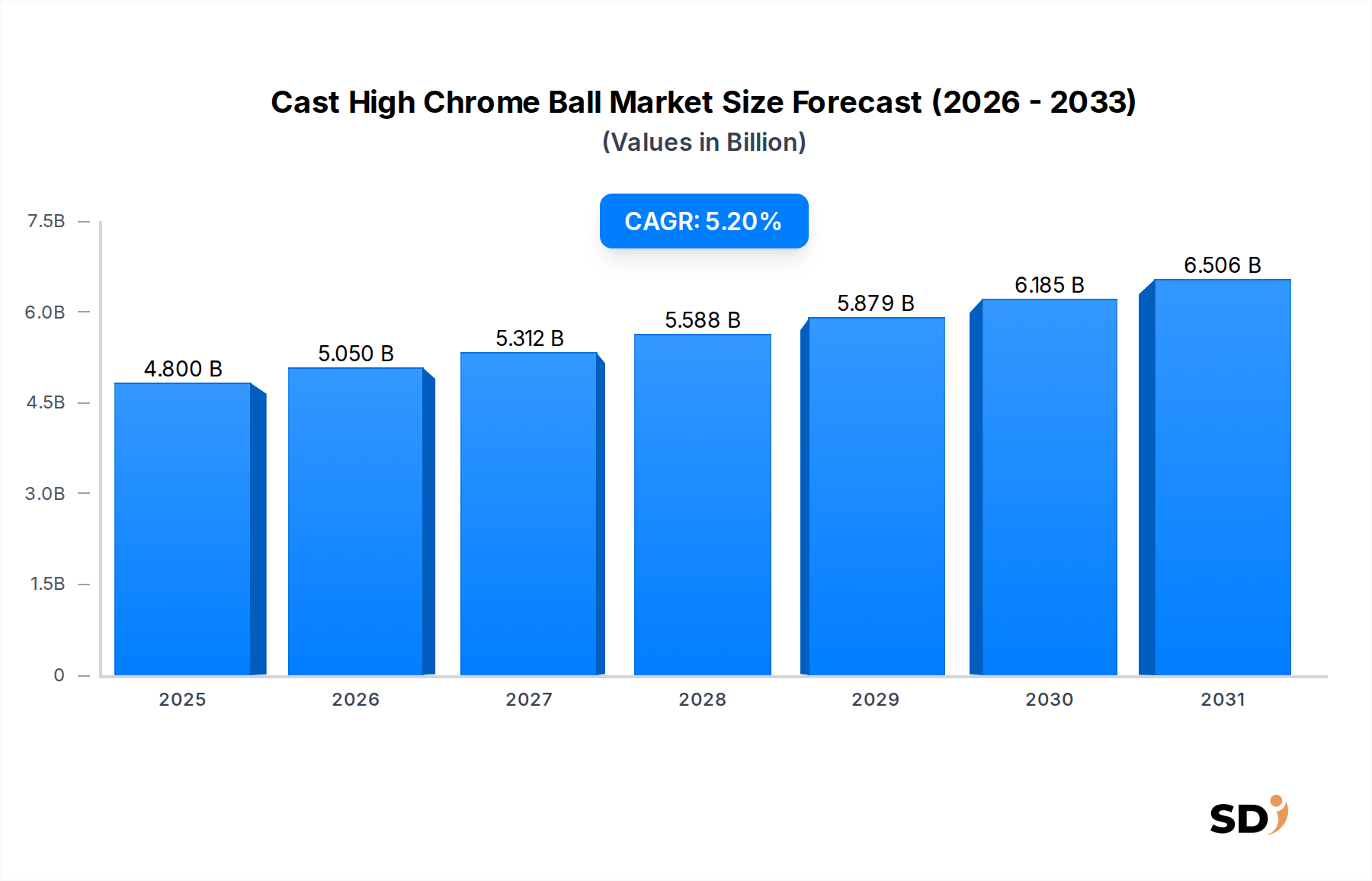

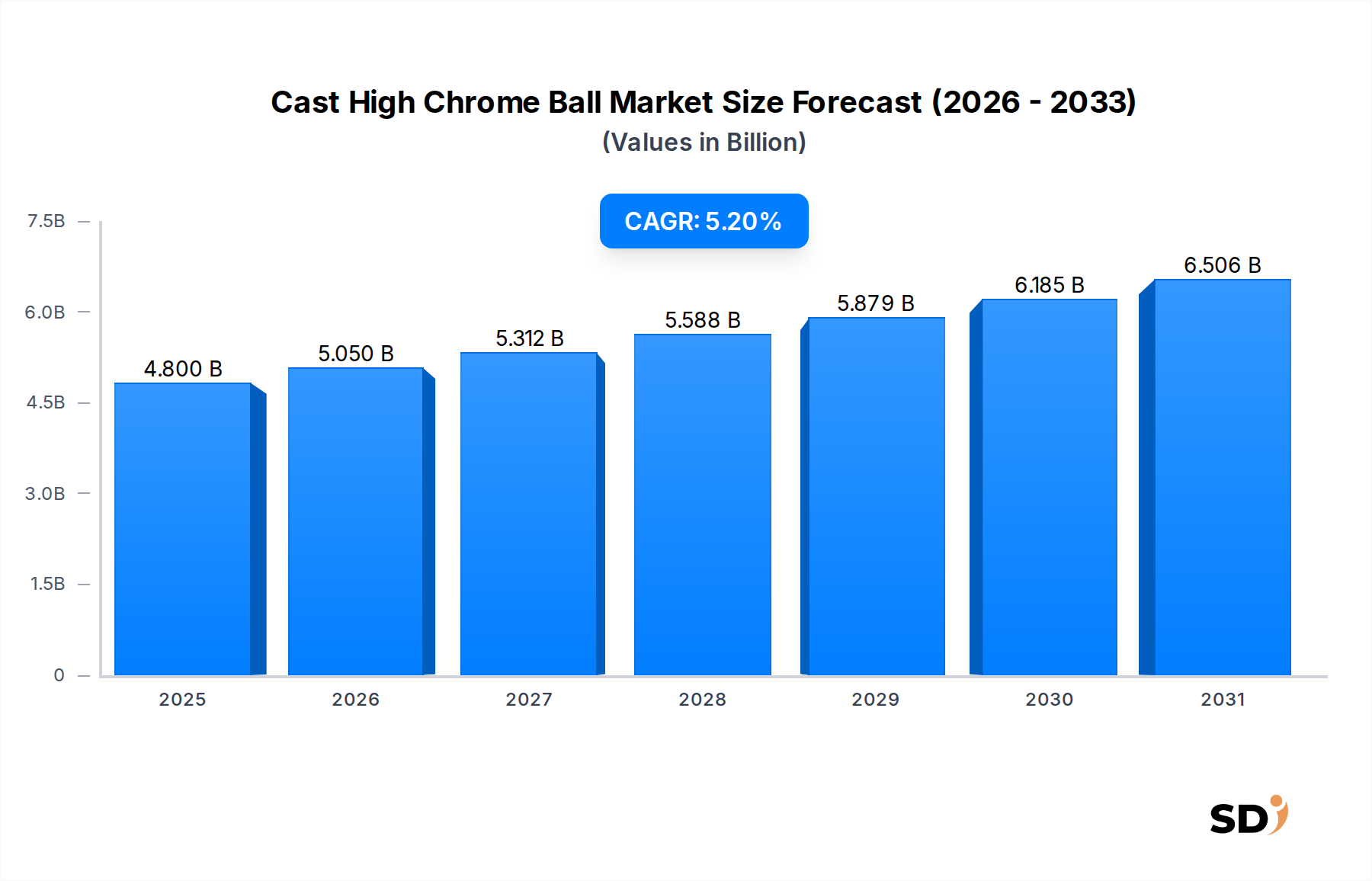

世界の鋳造高クロムボール市場は、現在2025年に48億米ドル(約7,200億円)と評価されており、様々な重工業におけるその重要な役割を示しています。予測によると、2034年までの予測期間において年平均成長率(CAGR)5.2%で力強い拡大が見込まれます。この成長軌跡は、主に鉱業、セメント、発電といった最終用途分野からの絶え間ない需要によって推進されており、これらの分野では効率的な粉砕が最重要視されています。鋳造高クロムボールは、その優れた硬度、卓越した耐摩耗性、および長寿命で知られており、ダウンタイムとメンテナンスコストを削減することで、操業効率に大きく貢献します。寿命と性能への重点は、運用コストの上昇の中で、産業が粉砕プロセスの最適化を求める中で、主要な推進力となっています。

世界的な産業化の加速、新興経済におけるインフラ開発プロジェクト、そして基礎金属および鉱物に対する継続的な需要といったマクロ経済の追い風が、鋳造高クロムボール市場の拡大をさらに後押ししています。特にアジア太平洋地域、アフリカ、南米の一部で急速な都市化と産業成長を遂げている国々は、新しい鉱山事業、セメント生産施設、火力発電所に多額の投資を行っています。これらの各セクターは本質的に高品質な粉砕メディアに依存しており、鋳造高クロムボールは不可欠なものとなっています。さらに、より広範な金属鋳造市場における冶金学と製造プロセスの進歩は、さらに耐久性があり費用対効果の高い粉砕ボールの生産を可能にし、粉砕メディア市場における代替メディアに対する競争優位性を高めています。エネルギー効率と環境負荷低減への継続的な取り組みも、より耐久性のある粉砕メディアは材料消費と廃棄物生成の削減に貢献するため、需要に微妙に影響を与えています。特に高クロム含有量セグメントは、靭性と耐摩耗性の最適なバランスにより、持続的な需要を目の当たりにしており、市場の肯定的な将来展望を確固たるものにしています。

「高クロム含有量」セグメントは、鋳造高クロムボール市場における疑いのない支配的な力であり、最大の収益シェアを誇り、一貫した成長軌跡を示しています。通常、クロム含有量が10%を超え、しばしば28-30%に達する粉砕ボールで構成されるこのセグメントは、その卓越した機械的特性により、過酷な摩耗環境で好まれています。その支配の主な理由は、鉱業などの産業で、鉱石粉砕がエネルギー消費と運用コストのかなりの部分を占める場合、粉砕メディアの寿命が直接、大幅な節約につながるため、持続的な運用効率とメディア消費の削減が求められる用途で不可欠な、その優れた耐摩耗性と硬度にあります。

高クロム鋳鉄ボールは、タフなマトリックスに埋め込まれた硬質カーバイド(例:M7C3型カーバイド)を特徴とするユニークな微細構造を提供し、衝撃と摩耗に対する比類のない耐性を提供します。この特性により、ボールミル、ロッドミル、SAGミルでの一次および二次粉砕段階に理想的です。たとえば、銅、金、鉄、白金族金属などの様々な鉱石が処理される鉱業市場の困難な条件下では、高クロムボールは一貫した粒子径の削減とミルのライナー寿命の延長を保証します。同様に、セメント産業市場でのクリンカー粉砕、および発電産業市場での石炭粉砕では、原料の過酷な摩耗性は、早期の劣化なしに激しい摩耗に耐えることができる粉砕メディアを必要とします。高クロムボールの長寿命は、ミルの再ライニング頻度と頻繁なメディア補給の必要性を大幅に削減し、これによりプラント全体の可用性と生産性を向上させます。

Moly-Cop、Magotteaux、Scawなどの主要プレーヤーがこのセグメントで著名であり、性能をさらに向上させるための合金元素と熱処理プロセスの最適化のために研究開発に継続的に投資しています。これらのメーカーは、高度な鋳造技術、制御された凝固および特殊な熱処理を含む、耐摩耗性を最大化するために微細で均一に分布したカーバイド構造を達成するために活用しています。このセグメントのシェアは成長しているだけでなく、エンドユーザーが低クロムまたは中クロム代替品と比較して高クロムオプションの長期的な価値と優れたコスト効率をますます認識しているため、統合されています。この傾向は、総所有コスト(TCO)への注力によって推進されており、高クロムボールの初期コストの高さは、その寿命の延長と運用コストの削減によって相殺されます。世界的な工業生産が上昇し続け、効率的な粉砕ソリューションへの需要が激化するにつれて、高クロム含有量セグメントはリーダーシップを維持する態勢を整えており、鋳造高クロムボール市場およびより広範な産業用耐摩耗部品市場におけるその中心的な役割をさらに確固たるものにしています。

鋳造高クロムボール市場は、成長軌跡と運用ダイナミクスを決定する推進要因と制約の統合によって影響を受けています。主な推進要因は、特に銅、金、鉄鉱石などの鉱物資源が豊富な地域における、世界の鉱業市場の堅調な拡大です。産業化と技術的進歩によって燃料供給されるこれらの原材料への需要の増加は、より高い粉砕能力を必要とします。たとえば、鉱石粉砕に大きく依存している世界の銅生産は一貫した成長を遂げており、粉砕メディアへの需要の増加に直接つながっています。同様に、セメント産業市場は、世界中の大規模なインフラ開発プロジェクト、特にアジア太平洋地域と中東での大規模なインフラ開発プロジェクトにより、鋳造高クロムボールの大きな需要を経験しています。セメント生産能力の拡大は、粉砕メディアの消費と直接相関しています。

もう1つの主要な推進要因は、重工業における運用効率とコスト削減への重点です。鋳造高クロムボールは、その優れた耐摩耗性により、ミルライナーの寿命を延ばし、メディア消費率を削減し、それによって運用コスト全体を削減し、メンテナンスのダウンタイムを削減します。この固有の利点は、石炭粉砕のための発電産業市場全体での採用を推進しており、そこでは効率がエネルギー出力と収益性に直接影響します。より広範な耐摩耗性材料市場に貢献する材料の固有の特性は、過酷な摩耗環境における好ましい選択肢となっています。さらに、金属鋳造市場における技術的進歩は、鋳造技術と冶金処方の改善につながり、鋳造高クロムボールの品質と性能を向上させ、それらをさらに魅力的なものにしています。

逆に、いくつかの制約が市場の成長を妨げています。特にクロムと鉄の原材料価格の大きな変動は、顕著な課題となっています。クロム金属市場の変動は、生産コストに直接影響し、メーカーの利益率を圧迫します。高品質の鉄スクラップ市場の投入物の入手可能性と価格設定も重要な要因です。さらに、鍛造鋼球、セラミックメディア、複合材料などの代替粉砕メディアからの激しい競争は、メーカーに絶え間ない革新を迫っています。特に成熟した経済における鋳造所におけるエネルギー消費、排出量、廃棄物管理に関する環境規制は、運用上の複雑さとコストを増加させています。鋳造施設の設立とアップグレードの資本集約的な性質も、新規参入者にとって参入障壁として機能し、市場の競争力と需要急増への動的な対応を制限しています。

鋳造高クロムボール市場は、グローバルリーダーと地域特化型メーカーの両方を特徴とする多様な競争環境を特徴としています。企業は、製品性能、製造専門知識、コスト効率、および顧客サービスによって差別化されます。レポートデータで特定のURLが提供されていないため、すべての会社はプレーンテキストとしてリストされています。

鋳造高クロムボール市場は、製品性能、持続可能性、および市場リーチを強化することを目的とした戦略的イニシアチブと技術的進歩によって継続的に進化しています。主な進歩には以下が含まれます。

世界の鋳造高クロムボール市場は、異なる工業化レベル、原材料の入手可能性、および規制の状況によって影響を受ける、明確な地域ダイナミクスを示しています。各地域は独自の需要ドライバーと成長機会を提示します。

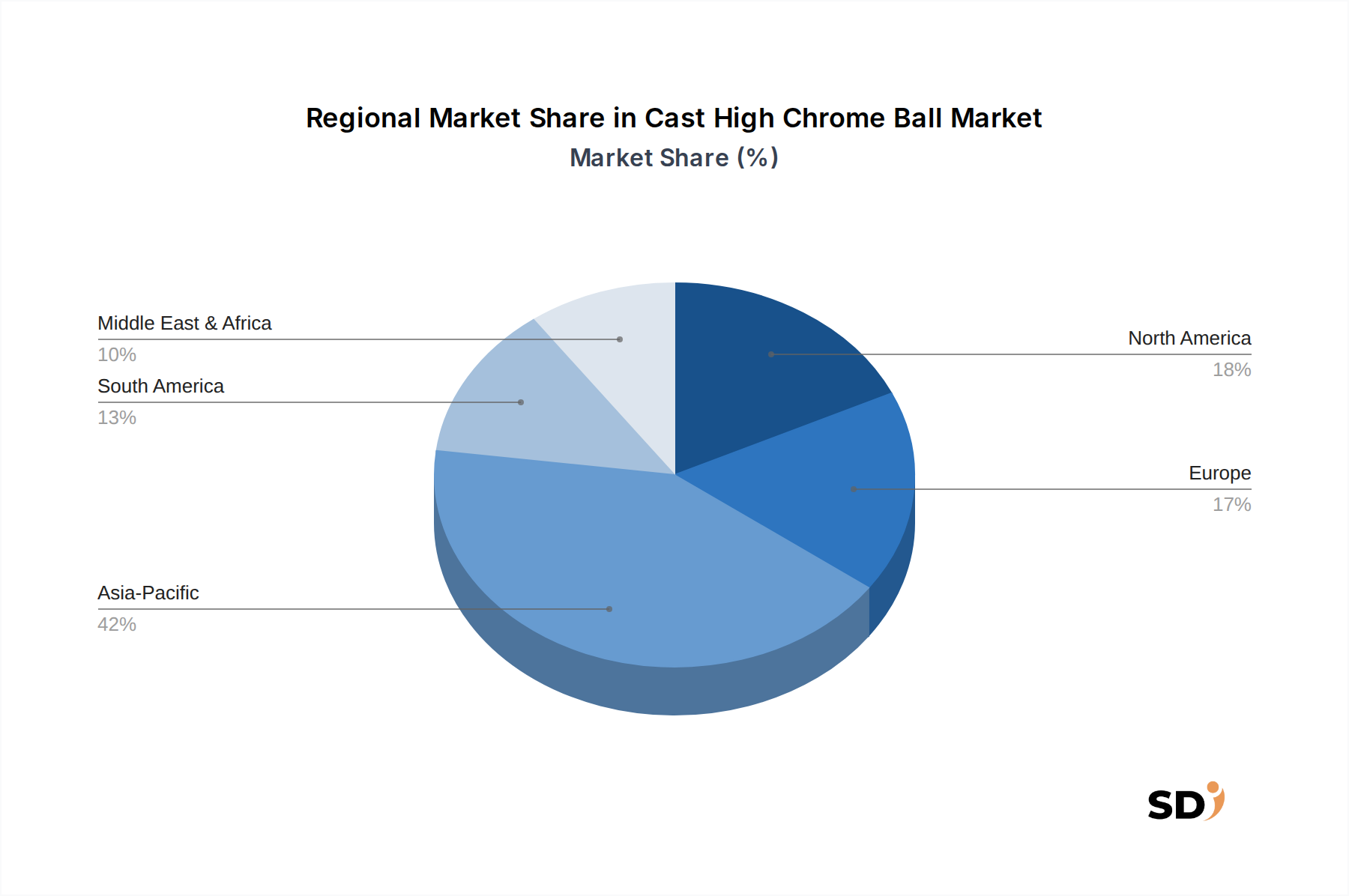

アジア太平洋地域は現在、鋳造高クロムボール市場で最大のシェアを占めており、予測期間を通じて最も急速に成長する地域になると予想されています。この地域の支配は、中国、インド、オーストラリアなどの国々での広範な鉱業活動、および大規模なセメント生産を必要とする急速な都市化とインフラ開発によって主に推進されています。金属および鉱物の主要生産国および消費国としての中国は、鉱石粉砕メディアの地域需要に大きく影響しています。インドの急成長する建設セクターと発電能力の拡大も大幅に貢献しています。多数の粉砕メディアメーカーの存在と比較的低い生産コストは、アジア太平洋地域の主要な地位をさらに確固たるものにしています。需要は、ASEAN諸国全域での鉱業市場の拡大によってさらに後押しされています。

北米は、鋳造高クロムボールにとって成熟していますが安定した市場を表しています。新鉱山プロジェクトは開発地域と比較して少ないかもしれませんが、運用効率への重点と、既存の大規模な鉱業、セメント、発電施設の代替需要が市場成長を維持しています。厳格な品質基準と高度な冶金ソリューションへの重点は、プレミアム高クロム製品の需要を推進しています。この地域の市場は、技術的な洗練さと、高い労働力と運用コストによって推進される、長持ちする高性能粉砕メディアへの選好を特徴としています。

ヨーロッパも成熟した市場を構成しており、鉱業、セメント、火力発電の確立された産業基盤からの安定した需要があります。ここでの重点は、環境規制を遵守し、運用コストを削減するために、持続可能な生産、エネルギー効率、および高品質で長寿命の製品にますます移っています。より高い効率と低い排出量のための金属鋳造市場における革新は、特殊な産業用途向けの堅牢な粉砕ソリューションの必要性に加えて、主要な推進要因です。

中東・アフリカは、特に新しい鉱山プロジェクトとインフラ開発への多額の投資によって牽引される、高ポテンシャルの市場として登場しています。広大な鉱物資源を持つ南アフリカや、野心的な建設計画を持つGCC諸国などの国々が需要を牽引しています。この地域は、産業化の進展と粉砕メディア市場における国内製造能力の必要性の増加から恩恵を受けていますが、現在は特殊製品の輸入に大きく依存しています。この地域の産業基盤が拡大するにつれて、平均を上回る成長率を示すことが期待されています。

鋳造高クロムボール市場は、主要な地理的地域での生産、流通、および応用を影響する複雑な規制フレームワークと政策指令の網の中で運営されています。環境規制は特に影響力があり、鋳造所からの排出量、廃棄物管理、および金属鋳造市場でのエネルギー消費を規制しています。たとえば、EUや北米などの地域での厳格な大気質基準は、汚染防止技術への多額の投資を必要とし、鋳造高クロムボールの生産コストを増加させる可能性があります。鋳造プロセス中に発生するスラグやダストに関する産業廃棄物に関する方針は、メーカーに高度な廃棄物処理およびリサイクルプログラムの実施を要求します。

米国労働安全衛生局(OSHA)またはヨーロッパの同様の機関によって施行されているような労働安全基準は、高温、重機、および冶金ヒュームへの暴露に関連するリスクを最小限に抑えるために、鋳造施設での運用手順を指示しています。これらの規制は、生産ラインの設計に影響を与え、継続的なトレーニングと安全装備への投資を必要とします。鉄鋼製品に対する反ダンピング関税やクロム金属市場や鉄スクラップ市場などの原材料に対する関税を含む国際貿易政策は、粉砕メディアメーカーのコスト競争力に大きく影響する可能性があります。最近の地政学的な緊張と貿易紛争は、サプライチェーンの脆弱性を浮き彫りにし、一部の国に国内生産の促進または調達源の多様化を促進する政策を検討させています。

さらに、品質管理(ISO 9001)および環境管理(ISO 14001)のためのISO(国際標準化機構)認定など、業界固有の標準は、特に産業用耐摩耗部品市場内の重要なコンポーネントにとって、メーカーが市場の承認を得るために不可欠です。材料組成、硬度、および耐摩耗性に関する製品固有の標準は、しばしば自発的ですが、性能と信頼性を確保するために広く採用されています。持続可能な開発と循環経済の原則に向けた政策シフトは、リサイクル技術の革新と、より長く持続し、より資源効率の高い粉砕メディアの開発を奨励しており、鋳造高クロムボールのライフサイクル全体に影響を与えています。

鋳造高クロムボール市場は、製品性能、製造効率、および持続可能性を向上させることを目的とした顕著な技術的進歩を目の当たりにしています。2つの主要な破壊的イノベーションが景観を再形成しています。

1. 高度な製造プロセス自動化とデジタル化: 産業4.0技術、AI、機械学習、高度なロボット工学の統合は、金属鋳造市場を変革しています。鋳造所は、鋳造高クロムボールの生産において前例のないレベルの精度と一貫性を達成するために、自動注湯、ロボット仕上げ、および洗練されたセンサーベースの監視システムを採用しています。たとえば、AI主導のプロセス最適化は、遠心鋳造市場プロセスにおける注湯温度、冷却速度、合金組成などのパラメータを微調整でき、優れた冶金構造、欠陥の削減、および機械的特性の向上につながります。リアルタイムデータ分析により、鋳造設備の予測メンテナンスが可能になり、ダウンタイムが最小限に抑えられ、リソース利用が最適化されます。この分野での研究開発投資は、物理的実装の前に最適な製造ルートを特定するために、さまざまな生産シナリオをシミュレートできる自己修正システムと鋳造プロセスのデジタルツインの開発に焦点を当てています。この軌道は、生産コストを大幅に削減し、歩留まりを改善し、特定のアプリケーション要件に合わせた粉砕メディアの迅速なカスタマイズを可能にし、粉砕メディア市場全体に影響を与えると約束されています。

2. 革新的な合金開発と表面工学: 材料科学の革新は、強化された特性を持つ次世代鋳造高クロムボールの作成を推進しています。研究者は、より安定して硬いカーバイドを形成するために、バナジウム、ニオブ、またはタングステンなどの元素を組み込んだ、従来のクロムモリブデンシステムを超える複雑な合金組成を探索しています。これらの取り組みは、特に困難な粉砕環境で、優れた耐摩耗性と耐衝撃性につながる、より微細なカーバイド分布とよりタフなマトリックスを達成することを目指しています。同時に、プラズマ窒化、浸炭、またはレーザー肉盛などの表面工学の進歩は、粉砕ボールの外層を改質するために検討されています。これらの処理は、タフなコアを維持しながら超硬表面シェルを作成でき、ボールのサービス寿命をさらに延ばし、全体的なメディア消費を削減します。この分野への研究開発投資レベルは高く、鉱業市場などの産業からの、ますます摩耗性および腐食性の高い条件に耐えることができる材料への需要によって推進されています。これらの革新は、より長く持続するだけでなく、極端な運用設定でその整合性を維持するソリューションを提供することにより、耐摩耗性材料市場に大きく貢献しており、エンドユーザーの総所有コストを削減しています。

日本の鋳造高クロムボール市場は、世界市場の成長トレンドと連携しつつも、独自の特性を持っています。日本の経済は成熟しており、産業インフラは高度に発達していますが、近年は緩やかな経済成長が続いています。しかし、鉱業、セメント、発電といった基幹産業は依然として強固であり、これらの産業における生産性向上のための高品質な粉砕メディアへの需要は安定しています。特に、国内の鉱業関連企業やセメントメーカーは、設備投資の効率化と操業コスト削減のため、長寿命で高性能な鋳造高クロムボールを重視する傾向があります。市場規模は、グローバル市場と比較すると限定的ですが、技術革新と製品の品質に対する要求が非常に高く、ニッチながらも専門性の高い市場を形成しています。

日本国内においては、直接的な鋳造高クロムボールの製造・販売に特化した大手企業は限られていますが、グローバルメーカーの日本法人や、一部の専門的な鋳造・金属加工業者が主要なプレーヤーとして活動しています。例えば、グローバル市場で言及されているMoly-CopやMagotteauxのような企業は、日本市場においても重要な供給元であると考えられます。また、国内の鉄鋼業や素材産業で培われた高度な金属加工技術を持つ企業が、限定的ながらも関連製品や部品を提供している可能性があります。これらの企業は、日本の産業界の厳しい品質基準や技術的要件を満たす製品開発に注力しています。

日本における規制や基準の枠組みとしては、直接的に鋳造高クロムボールに特化した独立した規制は少ないものの、製品の品質、安全性、および環境への配慮に関して、関連する法規が適用されます。具体的には、産業標準化法に基づく日本産業規格(JIS)が、金属材料の品質や試験方法に関する基準を提供する可能性があります。また、製造プロセスにおいては、労働安全衛生法による作業環境の基準、および廃棄物処理法による産業廃棄物の適正処理が求められます。環境負荷低減の観点からは、省エネルギー化やリサイクル技術の導入が、国内外の政策動向と連動して重要視される傾向にあります。

流通チャネルにおいては、製造業者から直接、あるいは専門商社や代理店を経由して、最終顧客である鉱業、セメント、発電所などのプラントに納入されるのが一般的です。日本の企業は、サプライヤーとの長期的な関係構築や、技術サポート、アフターサービスを重視する傾向があります。消費者の行動パターンとしては、単なる価格だけでなく、製品の信頼性、供給の安定性、および長期的な総所有コスト(TCO)が購入決定の重要な要因となります。特に、予期せぬダウンタイムの削減や、メンテナンスコストの低減は、操業効率を最重要視する日本の産業界にとって、非常に価値のある要素です。そのため、高品質で耐久性の高い鋳造高クロムボールへの需要は根強く、技術的な課題解決に貢献できるサプライヤーが選好されます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 5.2% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

弊社の一次調査方法論は、詳細な一次情報を収集し、二次調査の結果を検証することを目的としており、市場推定の基盤を形成します。このフェーズは、全体的な調査努力の約75%を占め、市場のダイナミクスに関する堅牢かつ最新の理解を保証します。バリューチェーン全体にわたる主要な業界関係者との広範かつ詳細なインタビューとディスカッションを実施します。

インタビュー対象となった主要な関係者は以下の通りです。

弊社の調査範囲は、特定されたすべての地理的セグメント(北米、南米、ヨーロッパ、中東・アフリカ、アジア太平洋)に及び、多様な地域的な視点と洞察を捉えます。参加者は、鋳造高クロムボール市場にとって重要な様々な企業タイプから選ばれます。これには以下が含まれます。

これらのやり取りは、市場規模、成長ドライバー、競争環境、技術トレンド、価格設定のダイナミクス、サプライチェーンの複雑さ、エンドユーザーの嗜好に関する貴重な定性的および定量的データを提供します。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 調達担当部長(鉱業/セメント操業) | 30% |

| プラント操業マネージャー(粉砕設備) | 25% |

| 最高冶金技師/研究開発ディレクター(ボール製造) | 25% |

| 営業ディレクター(工業用消耗品/耐摩耗部品) | 20% |

| Company Type | Representation (%) |

|---|---|

| 鋳造高クロムボールメーカー | 30% |

| 主要統合鉱業オペレーター | 25% |

| 大規模セメント・クリンカー生産者 | 20% |

| 工業用粉砕ミルシステムインテグレーター | 15% |

| 専門工業用研磨材・耐摩耗部品販売業者 | 10% |

一次調査を補完するものとして、二次調査は方法論の約25%を構成します。このフェーズでは、既存のデータ、レポート、出版物の包括的なレビューが含まれ、市場の基礎的な理解を確立し、一次調査の結果を裏付けます。弊社の二次調査は、他の市場調査ウェブサイトからのデータを厳密に除外し、幅広い信頼できる情報源を活用します。

情報源には以下が含まれます。

この堅牢な二次分析は、業界ベンチマーキングを促進し、主要な市場プレーヤーを特定し、市場セグメンテーション、過去のトレンド、市場に影響を与えるマクロ経済要因を明確にするのに役立ちます。

弊社の市場推定プロセスは、トップダウンおよびボトムアップの方法論を厳密に組み合わせたもので、複数のデータソースと分析モデルを通じて細心の注意を払って三角測量されています。この多段階のデータ三角測量は、クロム含有量、ボール径、製造プロセス、用途、最終用途産業、地理によって定義されたすべての市場セグメントで精度と信頼性を保証します。

ボトムアップの市場規模測定には、以下を含む非常に具体的な指標と変数を使用します。

トップダウンアプローチには、マクロ経済指標、業界成長予測、鉱業、セメント、発電セクターにおける全体的な設備投資トレンドの分析が含まれます。一次および二次調査から収集されたデータは、弊社の独自の予測モデルに統合されます。これらのモデルは、市場のダイナミクス、技術シフト、規制変更、競争戦略を考慮して、2026年から2034年までの市場成長を予測します。弊社のコミットメントにより、すべてのレポートは購入日まで更新され、最新の市場状況とインテリジェンスを反映します。

弊社は、非常に正確で信頼性の高い市場インテリジェンスを提供することにコミットしています。弊社の厳格なデータ検証プロセスと反復的な改善により、推定データ精度レベルは85~90%に達します。すべての生データ、仮説、予備的な調査結果は、独立したシニアアナリストおよび業界専門家パネルによる複数回の検証を受けます。いかなる不一致も徹底的に調査され、さらなる一次および二次調査を通じて調整されます。この厳格な品質保証フレームワークにより、お客様は鋳造高クロムボール市場に関する実行可能で正確で信頼できる洞察を得ることができます。

提供されたデータでは、鋳造高クロムボール市場における最近の開発、M&A活動、または製品発表は特定されていません。しかし、業界のトレンドとしては、耐久性の向上を目的とした材料革新やプロセス最適化がしばしば含まれます。

主要なセグメントには、クロム含有量(低、中、高)、ボール径(小、中、大)、および製造プロセス(砂型鋳造、遠心鋳造)が含まれます。主な用途は、鉱石粉砕、セメント粉砕、石炭粉砕に及びます。

地域別の具体的な成長率は詳細に示されていませんが、アジア太平洋地域は、中国やインドなどの国々の広範な鉱業およびセメント産業に牽引され、最大の市場シェア(約42%)を占めると推定されています。この大きな基盤は継続的な拡大を示唆しています。中東・アフリカのような地域での産業化と一致する新たな機会がしばしば見られます。

提供されたデータには、破壊的な技術や新たな代替品は特定されていません。しかし、粉砕メディア業界は、耐摩耗性と効率を向上させるための材料組成と製造プロセスの改善を継続的に研究しています。

鋳造高クロムボール市場は2025年に48億ドルの価値がありました。2033年まで年平均成長率(CAGR)5.2%で成長すると予測されており、着実な拡大を示しています。

提供されたデータには、特定の消費者行動の変化や購買トレンドは詳細に記載されていません。しかし、産業バイヤーは通常、粉砕メディアの調達において、製品の耐久性、耐摩耗性、エネルギー効率、およびコスト効率を優先します。