1. 自動車用車体下部防錆コーティングに影響を与える技術革新は何ですか?

環境規制への対応と耐久性の向上を目的とした水性およびハイブリッド配合の革新に焦点が当てられています。高度なポリウレタンコーティングの開発は、従来の bitumen-based オプションと比較して優れた耐食性を提供します。新しいスプレー塗布方法は、塗布効率とカバレッジを向上させます。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

自動車用車体下部防錆コーティング

自動車用車体下部防錆コーティングSenior Analyst

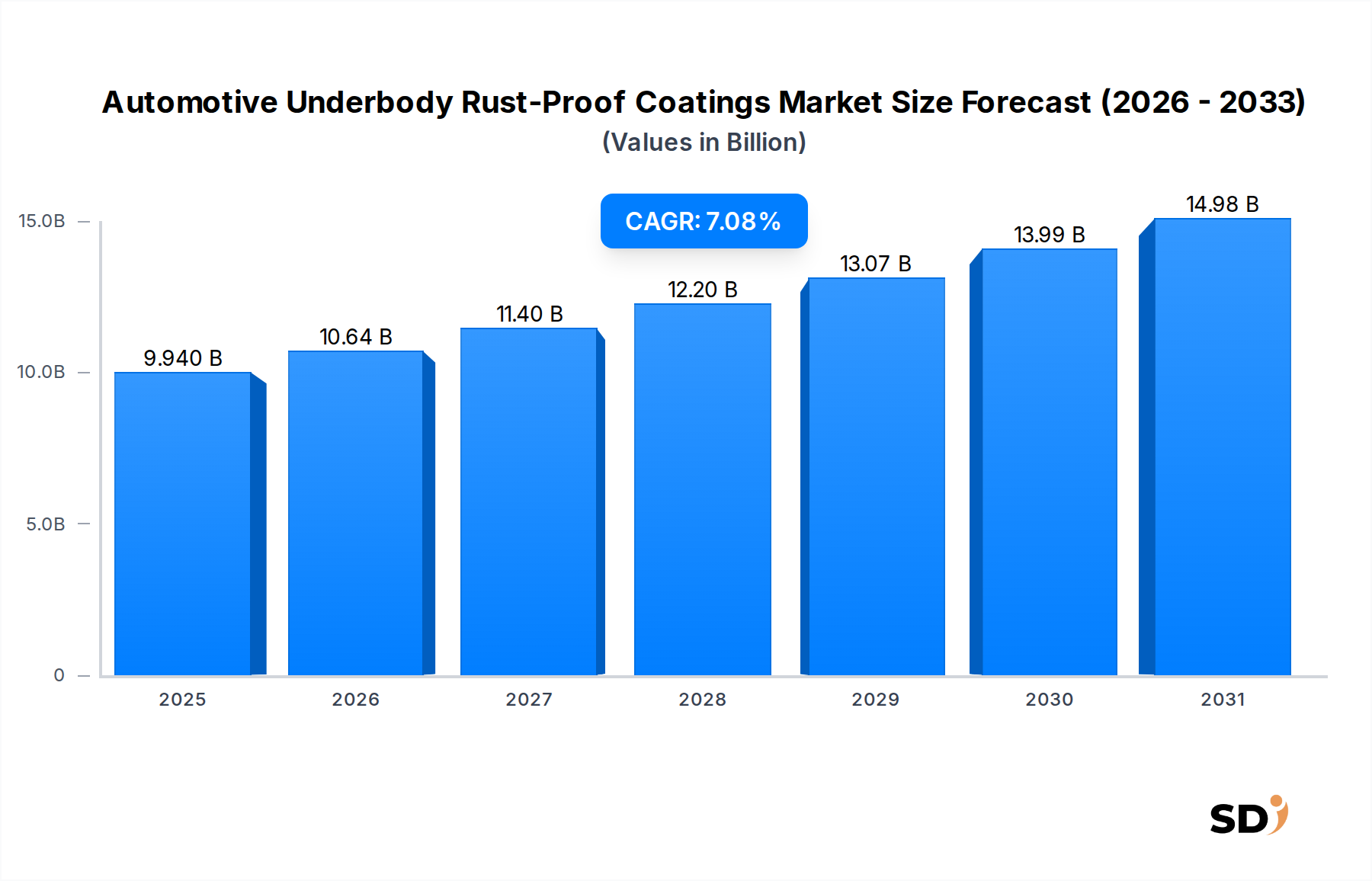

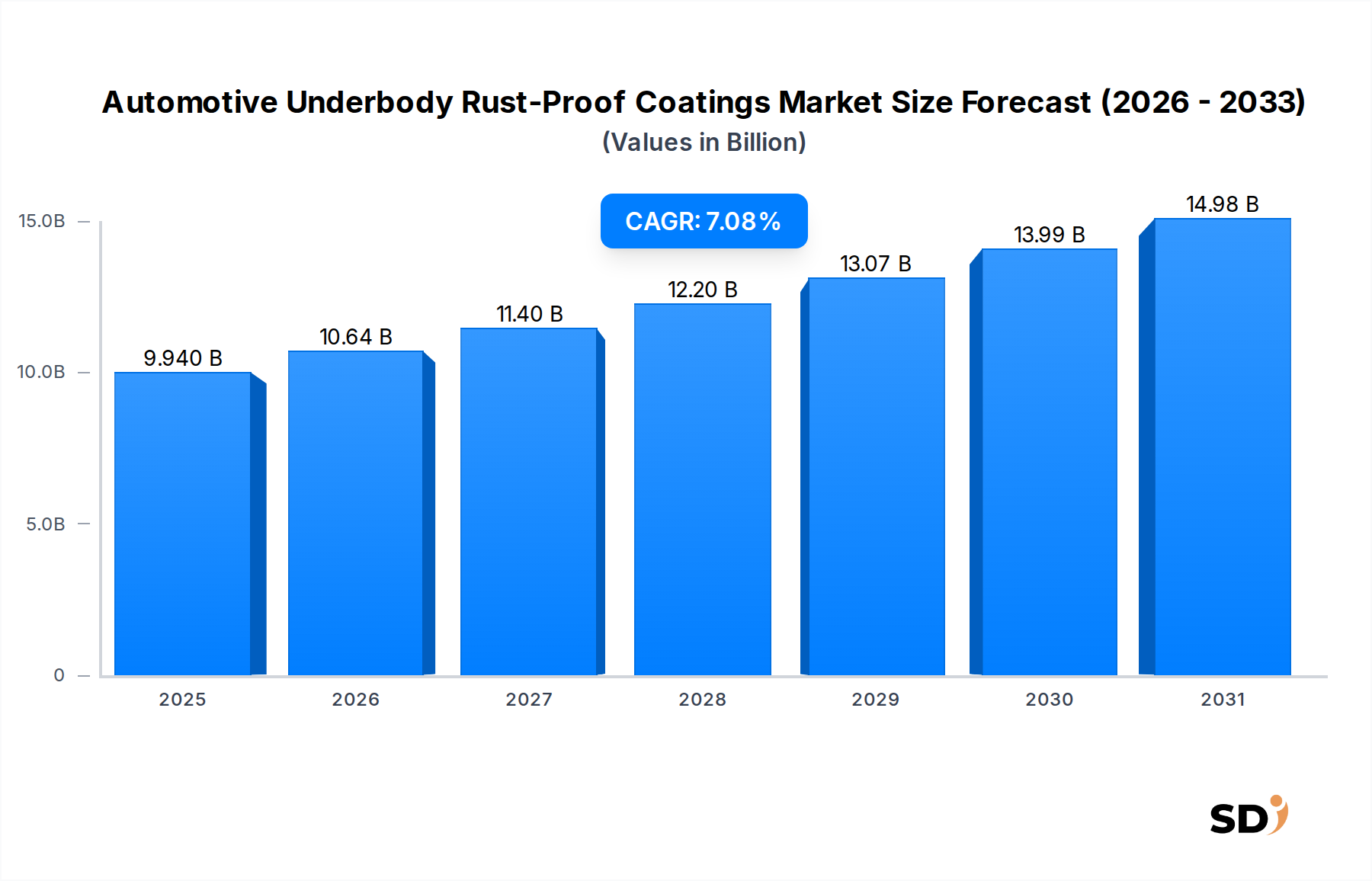

自動車アンダーボディ防錆コーティング市場は、2025年までに99億4,000万ドル(約1兆5,000億円)の評価額に達すると予測され、大幅な拡大が見込まれています。市場は、予測期間中に7.08%の力強い複合年間成長率(CAGR)を示しています。この成長は、車両の寿命と再販価値に関する消費者の意識の高まり、および車両の耐久性と安全性の向上を義務付ける厳格な規制枠組みによって、主に後押しされています。高湿度、融雪剤、極端な気温などの厳しい気候条件にさらされる地域での効果的な腐食保護に対する需要の高まりも、この前向きな軌道をさらに裏付けています。

技術的進歩は市場の進化の中心であり、より耐久性があり、環境に優しく、効率的なコーティングソリューションの開発を推進しています。材料科学における革新は、揮発性有機化合物(VOC)排出に関連する環境問題に対処する、水性およびハイブリッドシステムを含む先進的な処方の導入につながりました。さらに、自動車アフターマーケット市場の拡大は、車両所有者が資産の寿命を延ばすために購入後の保護処理に投資するにつれて、重要な役割を果たしています。自己修復特性または強化された接着性を備えたスマートコーティング技術の統合は、摩耗や化学暴露に対する優れた保護を提供する、重要なトレンドとして浮上しています。OEMセグメントが引き続き基本的な需要源である一方、DIYアプリケーションおよび専門的なアフターマーケットサービスプロバイダーの成長は、多様な収益源を生み出しています。車両アーキテクチャの複雑化は、構造的完全性を損なうことなく車両全体の重量を削減する必要性と相まって、高度な軽量で高性能な防錆コーティングのための継続的な機会も提供しています。自動車アンダーボディ防錆コーティング市場の全体的な見通しは、消費者需要、技術革新、および規制上の推進力の収束によって、非常に楽観的であり続けています。

自動車アンダーボディ防錆コーティング市場内では、ワックスベースコーティング市場は、その汎用性、費用対効果、および容易な塗布により、現在 substantial な、そうでなければ支配的な収益シェアを占めています。ワックスベースの処方は、優れたバリア特性、柔軟性、および自己修復特性のために、オリジナル機器製造業者(OEM)およびアフターマーケットセグメントの両方で好まれています。これらのコーティングは、水分や化学物質を効果的にはじき、シャーシ、フレームレール、サスペンションコンポーネントなどの重要なアンダーボディコンポーネントの錆の発生を防ぎます。Noxudol、Waxoyl USA、Ziebartなどの主要プレイヤーは、広範な消費者および産業ニーズに対応するために、製品ポートフォリオ内でワックスベースのソリューションを広範囲に活用しています。これらの製品が広く採用されているのは、狭い隙間に浸透し、ひび割れや剥がれなしに軽微な衝撃や道路の破片に耐えることができる耐久性があり柔軟な層を形成する能力によるものです。

ワックスベースコーティング市場の支配は、スプレー、ブラシ、ディップコーティングシステムなど、さまざまな塗布方法での適応性によってさらに強化され、プロのサービスセンターと個々の消費者の両方にとってアクセス可能になっています。ゴム引きコーティング市場とポリウレタンコーティング市場は、特定の高応力領域で優れた耐摩耗性と長期的な耐久性を提供しますが、ワックスベースのオプションは、一般的なアンダーボディ保護のための、より経済的で入手しやすいソリューションを表すことがよくあります。接着性、防錆性、および環境コンプライアンス(例:水性ワックスエマルジョン)を向上させるための強化された添加剤を組み込んだワックス処方の継続的な革新は、その持続的な関連性を保証します。しかし、特に高性能および商用車セグメントからの、より永続的で堅牢なソリューションへの需要の高まりは、より高度なハイブリッドおよびポリウレタンベースのシステムへの、ゆっくりではあるが、漸進的な移行を示唆しています。それにもかかわらず、ワックスベースコーティング市場は、確立された市場プレゼンス、継続的な製品改良、およびアクセス可能で効果的な防錆ソリューションに対する強力な消費者の好みによって、 significant な存在感を維持すると予想されます。

自動車アンダーボディ防錆コーティング市場は、ドライバーと制約の動的な相互作用によって影響を受けており、それぞれが distinct な課題と機会を提示しています。主なドライバーは、平均車両寿命の世界的増加であり、多くの先進国では現在12年を超えています。この拡張された稼働期間は、構造的完全性を維持し、再販価値を高めるために優れた腐食保護を必要とし、効果的なアンダーボディコーティングの需要を直接刺激します。たとえば、冬の間、道路の融雪剤の使用が一般的である北米のような地域では、車両所有者は堅牢なソリューションを積極的に求めており、腐食保護市場の成長を推進しています。

もう一つの significant なドライバーは、特に車両の排出ガスと材料のライフサイクルインパクトに関する、環境規制の厳格化です。これにより、メーカーは水性および低VOC溶剤系コーティング処方の開発と採用を推進しています。たとえば、欧州連合のREACH規制および北米のEPAガイドラインは、より持続可能なコーティング化学物質の研究開発を触媒し、特殊化学品市場に影響を与え、コーティングメーカー間の革新を強制しています。さらに、特に新興経済国での世界的な自動車生産の拡大は、OEMセグメント内でのこれらの保護コーティングの基本的な需要基盤を創出しています。

逆に、市場はいくつかの notable な制約に直面しています。樹脂、ワックス、溶剤、特に resins、waxes、and solvents の原材料価格の変動は、 significant な課題を提示しています。原油価格の変動は、石油由来のワックスやビットゥメンのコストに直接影響し、全体的な生産コストと市場価格設定戦略に影響を与えます。この経済的感応性は、メーカーの利益率の圧縮と消費者コストの増加につながる可能性があります。もう一つの制約は、特に複雑なスプレー適用システムのための、効果的な塗布に必要な熟練労働力です。不適切な塗布はコーティングの有効性を損なう可能性があり、早期の故障と顧客の不満につながるため、専門的なトレーニングと機器が必要であり、これは小規模なアフターマーケットサービスプロバイダーにとって障壁となる可能性があります。最後に、アルミニウムや複合材料などの車両製造における先進材料の出現は、防錆の必要性を完全になくすわけではありませんが、特定の車両プラットフォームでの従来の鋼鉄中心のコーティングの全体的なボリューム需要を減らす可能性があり、自動車アンダーボディ防錆コーティング市場にとって長期的な進化の課題を提示しています。

自動車アンダーボディ防錆コーティング市場の競争環境は、確立された多国籍化学企業と専門コーティングプロバイダーの存在によって特徴付けられ、製品革新、戦略的パートナーシップ、および地域拡大を通じて市場シェアを競っています。主要プレイヤーは、OEMとアフターマーケットセグメントの両方に対応するために、R&D能力と流通ネットワークを活用しています。

自動車アンダーボディ防錆コーティング市場における最近の進歩と戦略的な動きは、パフォーマンス、持続可能性、およびアプリケーションの拡張に向けた業界全体の集団的な推進を反映しています。

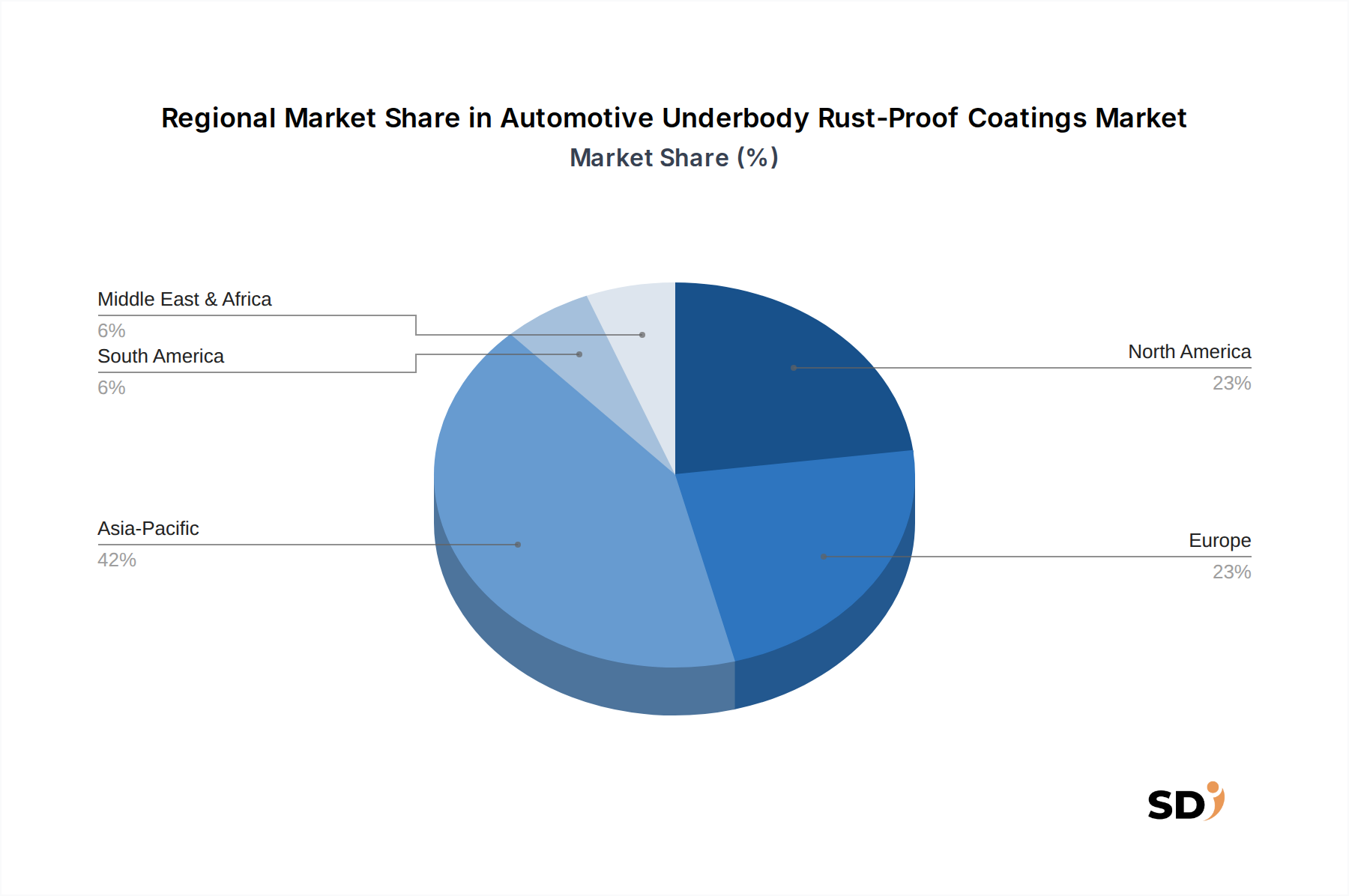

自動車アンダーボディ防錆コーティング市場は、多様な気候条件、規制環境、および自動車生産の風景によって推進される significant な地域差を示しています。アジア太平洋地域は現在、収益シェアの点で市場を支配しており、最も急速に成長している地域になると予測されています。中国、インド、日本のような国々は、自動車製造および所有の強力な成長を経験しており、効果的なアンダーボディ保護を必要とするさまざまな気候上の課題が伴います。これらの経済における急速な都市化とインフラ開発も、車両の使用率の向上とそれに伴う摩耗に寄容し、保護コーティングの需要を促進しています。

北米は、成熟していますが継続的に拡大している市場であり、特に米国とカナダでは、冬の間の道路融雪剤の広範な使用によって主に推進されています。この環境要因は、高性能防錆コーティングの持続的な需要を生み出しています。大規模な自動車アフターマーケット市場の存在は、厳格な車両安全および寿命基準と相まって、一貫した収益生成を保証します。その成長率は安定していますが、アジア太平洋地域で見られるダイナミックな拡大には及びません。

ヨーロッパ、もう一つの成熟した市場は、環境に準拠した技術的に高度なコーティングソリューションに強い重点を置いています。REACHのような規制は、水性および低VOC処方への革新を推進しています。ドイツ、フランス、英国は、洗練された自動車産業と車両の品質と耐久性への強い焦点によって特徴付けられる主要な貢献者です。この地域は、先進地域と比較してより穏やかな成長軌道ではありますが、 solid な市場プレゼンスを維持しています。

ラテンアメリカおよび中東・アフリカ地域は、有望な成長の可能性を示す新興市場です。ブラジルや南アフリカのような国々は、自動車普及率の増加と中間層の拡大を目の当たりにしており、車両販売の増加とそれに伴う防錆需要につながっています。しかし、これらの地域は、先進国と比較して経済的変動や規制枠組みが緩やかであることに関連する課題に直面することが多く、市場採用のペースに影響を与えています。

自動車アンダーボディ防錆コーティング市場のサプライチェーンは複雑であり、さまざまな原材料の入手可能性と価格安定性に大きく依存しています。主要な上流の依存関係には、多くのコーティング処方のベースを形成するワックス(パラフィン、マイクロクリスタル)、ビットゥメン、アスファルト用の原油誘導体が含まれます。溶剤、例えばキシレンやトルエンは、水性代替品にますます置き換えられていますが、従来の溶剤系システムには依然として不可欠です。成長セグメントであるポリウレタンコーティングは、ポリオールおよびイソシアネートの供給に依存しており、これらも石油化学誘導体です。さらに、腐食防止剤(例:リン酸塩、亜鉛化合物)、レオロジー改質剤、顔料(例:二酸化チタン、カーボンブラック)、接着促進剤などの特殊添加剤は、より広範な特殊化学品市場から調達されています。

調達リスクは significant で多岐にわたります。石油産出地域での紛争のような地政学的な出来事は、原油とその下流誘導体の価格に substantial な変動をもたらす可能性があり、ワックス、ビットゥメン、および多くの溶剤およびポリマー前駆体のコストに直接影響します。この変動性は、歴史的にコーティングメーカーの生産コストの変動につながり、最終製品価格の上昇につながる可能性があり、需要を抑制する可能性があります。貿易関税や制限も、特に主要な製造拠点からの必須化学物質の流れを妨げる可能性があります。たとえば、COVID-19パンデミックによって例示された世界的なサプライチェーンの混乱は、自動車アンダーボディ防錆コーティング市場全体で、主要な化学中間体の深刻な不足と substantial な価格高騰を引き起こし、製造リードタイムと収益性に影響を与えました。メーカーは、マルチソーシング戦略、長期供給契約、およびサプライチェーンの回復力を高めるための後方統合または地域原材料生産への投資を増やすことによって、これらのリスクを軽減することがよくあります。特定の原材料のバイオベースまたはリサイクルコンテンツへの移行も、化石燃料への依存を減らし、サプライチェーンの持続可能性を向上させるための長期戦略として注目を集めています。

自動車アンダーボディ防錆コーティング市場は、製品処方、適用、および市場アクセスに significant な影響を与える国際的および地域的な規制枠組み、基準、および政策の複雑なウェブ内で運用されています。米国環境保護庁(EPA)および欧州化学品庁(ECHA)のような世界中の環境保護庁は、コーティングからの揮発性有機化合物(VOC)排出量に関する厳格な規制を課しています。たとえば、欧州連合のREACH(化学物質の登録、評価、認可、制限)規制は、化学物質の厳格なテストと登録を義務付けており、溶剤系コーティングの開発と市場性に直接影響を与え、水性および高固形分処方への移行を推進しています。これらの規制は、大気汚染を緩和し、人間の健康を保護することを目的としており、自動車コーティング市場の製品提供を根本的に変えています。

米国運輸省道路交通安全局(NHTSA)および世界中の同等の機関のような機関によって課される車両安全基準は、間接的に市場に影響を与えます。防錆コーティングを直接規制しているわけではありませんが、車両の寿命、構造的完全性、および衝突安全性の強調は、車両の寿命にわたる材料劣化を防ぐために効果的な腐食保護を必要とします。これにより、OEMの間で耐久性のあるアンダーボディ処理の基本需要が生まれます。

最近の政策変更には、化学物質処方における特定の重金属および有害物質に対するより厳格な制限が含まれており、メーカーはより安全で無毒な代替品で革新することを余儀なくされています。たとえば、RoHS(有害物質制限)指令は、主に電子機器向けですが、業界を横断する材料サプライチェーンのため、自動車用途での材料選択に影響を与えています。電気自動車(EV)への移行も、EVはしばしば衝撃や環境要因からの特殊な保護を必要とする大型バッテリーパックを搭載しているため、より堅牢で軽量なコーティングソリューションの需要を促進する可能性があり、新しい規制上の考慮事項を生み出しています。政府はまた、持続可能な製造慣行とグリーンケミストリーをますます推進しており、自動車アンダーボディ防錆コーティング市場の将来の軌道をさらに形成する、環境に優しくバイオベースのコーティング技術の研究開発を促進しています。

日本の自動車アンダーボディ防錆コーティング市場は、成熟した国内自動車産業と厳しい気候条件(特に冬場の融雪剤使用)の組み合わせにより、着実に成長しています。市場規模は、2025年までに約1兆5,000億円と推定されるグローバル市場の一部として、着実に成長すると予想されます。日本経済の特性として、高品質、耐久性、および環境への配慮が重視される傾向があり、これは防錆コーティングの選択にも影響を与えています。

日本国内または日本で活動する主要企業としては、ThreeBondが挙げられます。同社は、自動車業界向けに高性能で特殊な化学製品を提供する日本のメーカーです。また、グローバル企業である3M、BASF SE、Henkel、PPG、Sikaなども日本市場で製品を提供しており、各社の強力な研究開発能力とグローバルなサプライチェーンを活用しています。これらの企業は、OEMおよびアフターマーケットの両方のニーズに対応しています。

日本における関連する規制および基準フレームワークには、主に自動車部品や材料に適用されるJIS(日本産業規格)があります。環境規制としては、VOC排出量削減や化学物質管理に関する法規が、コーティング剤の処方に影響を与えています。また、自動車の耐久性や安全性を確保するための法規制も、高性能な防錆コーティングの需要を間接的に支えています。PSEマークのような特定の製品認証は、消費財に適用されることがありますが、自動車用コーティング材の安全性と品質保証においては、JIS規格がより直接的な関連性を持っています。

日本の自動車市場では、ディーラーチャネルを通じたOEMでのコーティングが一般的ですが、アフターマーケットでは、カー用品店、専門店、およびDIYによる顧客の需要も存在します。消費者は、車両の長期的な価値維持や、日本の多湿で腐食性の高い環境からの保護を重視する傾向があります。環境への配慮から、水性または低VOCのコーティング剤への関心も高まっています。

市場規模に関しては、より詳細な数値は特定できませんが、日本は世界有数の自動車生産国および消費国の一つであり、その防錆コーティング市場も相当な規模を持つと推測されます。例えば、2025年までに99億4,000万ドル(約1兆5,000億円)と推定されるグローバル市場において、日本市場は significant なシェアを占めていると考えられます。円換算では、これは数千億円規模に相当すると推定されます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 7.08% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の市場調査アプローチは、一次調査に重点を置いており、全体の調査努力の約75%を占めています。この堅牢な方法論には、自動車用車体下部防錆コーティング市場のバリューチェーン全体にわたるオピニオンリーダー、業界専門家、およびステークホルダーとの詳細なインタビューおよびディスカッションが含まれます。これらの定性的および定量的インタラクションは、市場のダイナミクス、新興トレンド、競争環境、価格戦略、技術的進歩、および満たされていない市場ニーズに関する直接的な洞察を収集するように設計されています。

インタビューされた主要なステークホルダーには以下が含まれます。

一次インタビューの参加者は、エコシステム内の多様な企業タイプから選ばれています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 研究開発/製品開発責任者 | 30% |

| 調達/サプライチェーン担当副社長 | 25% |

| アフターマーケットサービスオペレーションマネージャー | 25% |

| 営業・マーケティングディレクター | 20% |

| Company Type | Representation (%) |

|---|---|

| 自動車用コーティングメーカー | 35% |

| 自動車OEM | 25% |

| アフターマーケット防錆サービスプロバイダー | 25% |

| 原材料/化学薬品サプライヤー | 15% |

一次調査を補完するために、二次調査は方法論の約25%を構成します。このフェーズは、市場の基礎的な理解を確立し、一次調査の結果を検証し、マクロ経済トレンドおよび規制フレームワークを特定するために重要です。当社の厳格なアプローチにより、すべての二次データは信頼できる権威あるチャネルから調達されます。

主要な二次データソースには以下が含まれます。

この市場にとって重要な、世界的に認識されている業界団体および規制機関には以下が含まれます。

当社の市場規模および予測は、トップダウンおよびボトムアップ方法論の相乗的な組み合わせを採用し、多層的なデータ三角測量によって強化されています。これにより、市場の現在の規模と将来の軌跡の包括的かつ堅牢な推定が保証されます。

ボトムアップアプローチ:この方法では、詳細なレベルから市場データを集計します。自動車用車体下部防錆コーティング市場の場合、ボトムアップ計算に使用される主要なメトリックと変数は次のとおりです。

トップダウンアプローチ:これは、自動車用化学薬品またはアフターマーケットセグメント全体を分析し、特定の防錆コーティング市場を推定するために分解することを含みます。これにより、ボトムアップの調査結果を検証するのに役立ちます。

多層データ三角測量:一次および二次調査、およびトップダウンおよびボトムアップ分析の両方から派生したデータポイントは、複数の次元(コーティングタイプ、配合、適用方法、適用面積、販売チャネル、および地域/国別)で相互参照および検証されます。この堅牢な三角測量プロセスにより、不一致が最小限に抑えられ、市場数値の信頼性が向上します。当社の予測は、歴史的トレンド、現在の市場ダイナミクス、および将来の成長機会を分析することによって生成され、指定された期間(2026-2034年)にわたって投影されます。各レポートは、購入日まですべて最新の状態に維持され、最新の市場状況と洞察を反映するように注意深く更新されます。

当社の市場数値および予測のデータ精度レベルは88%と推定されます。この高い精度レベルは、厳格な品質管理プロセスを通じて達成されます。これには以下が含まれます。

環境規制への対応と耐久性の向上を目的とした水性およびハイブリッド配合の革新に焦点が当てられています。高度なポリウレタンコーティングの開発は、従来の bitumen-based オプションと比較して優れた耐食性を提供します。新しいスプレー塗布方法は、塗布効率とカバレッジを向上させます。

消費者は車両の寿命と再販価値をますます重視しており、保護ソリューションの需要を牽引しています。車両所有者がOEMアプリケーションを超えた長期的な保護を求めているため、アフターマーケット販売チャネルでの採用が増加しています。耐久性があり長持ちするワックスベースのコーティングへの関心が注目されています。

投資は、より持続可能な配合(水性やハイブリッドオプションなど)および塗布方法の改善のための研究開発に集中しています。3M、Henkel、BASF SEなどの主要な業界プレーヤーは、製品開発と市場拡大にリソースを割り当てています。市場価値は99億4000万ドルと予測されています。

パンデミック後の回復は、新車生産の増加と持続的なアフターマーケット需要を示しており、市場の成長を支えています。長期的な変化には、車両メンテナンスと長寿命化への重点の増加が含まれ、防錆コーティングの採用を促進します。市場は年平均成長率7.08%を維持しています。

価格は、ポリウレタンやゴム系配合などのコーティングタイプにおける原材料コストの影響を受けます。市場はOEMおよびアフターマーケットチャネル間で競争力のある価格設定を見ており、高度なスプレー塗布システムにはプレミアムオプションがあります。コスト構造は、PPGおよびAkzo Nobel N.V.などの企業による研究開発投資を反映しています。

アジア太平洋地域は、中国やインドなどの国々での自動車生産の拡大と車両所有の増加により、重要な成長地域と推定されています。この地域は、世界の市場の約42%を占め、かなりの市場シェアを保持すると予測されています。そこではOEMおよびアフターマーケットチャネルの両方で機会が出現しています。