1. 航空機用着氷防止コーティングの購入トレンドはどのように変化していますか?

航空機用着氷防止コーティングの需要は、より耐久性があり、効率的で、環境規制に準拠したソリューションへとシフトしています。エンドユーザーは、メンテナンスサイクルを短縮し、飛行安全を向上させるコーティングを優先しており、新規航空機およびアフターマーケットの調達決定に影響を与えています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

航空機用着氷防止コーティング

航空機用着氷防止コーティングSenior Analyst

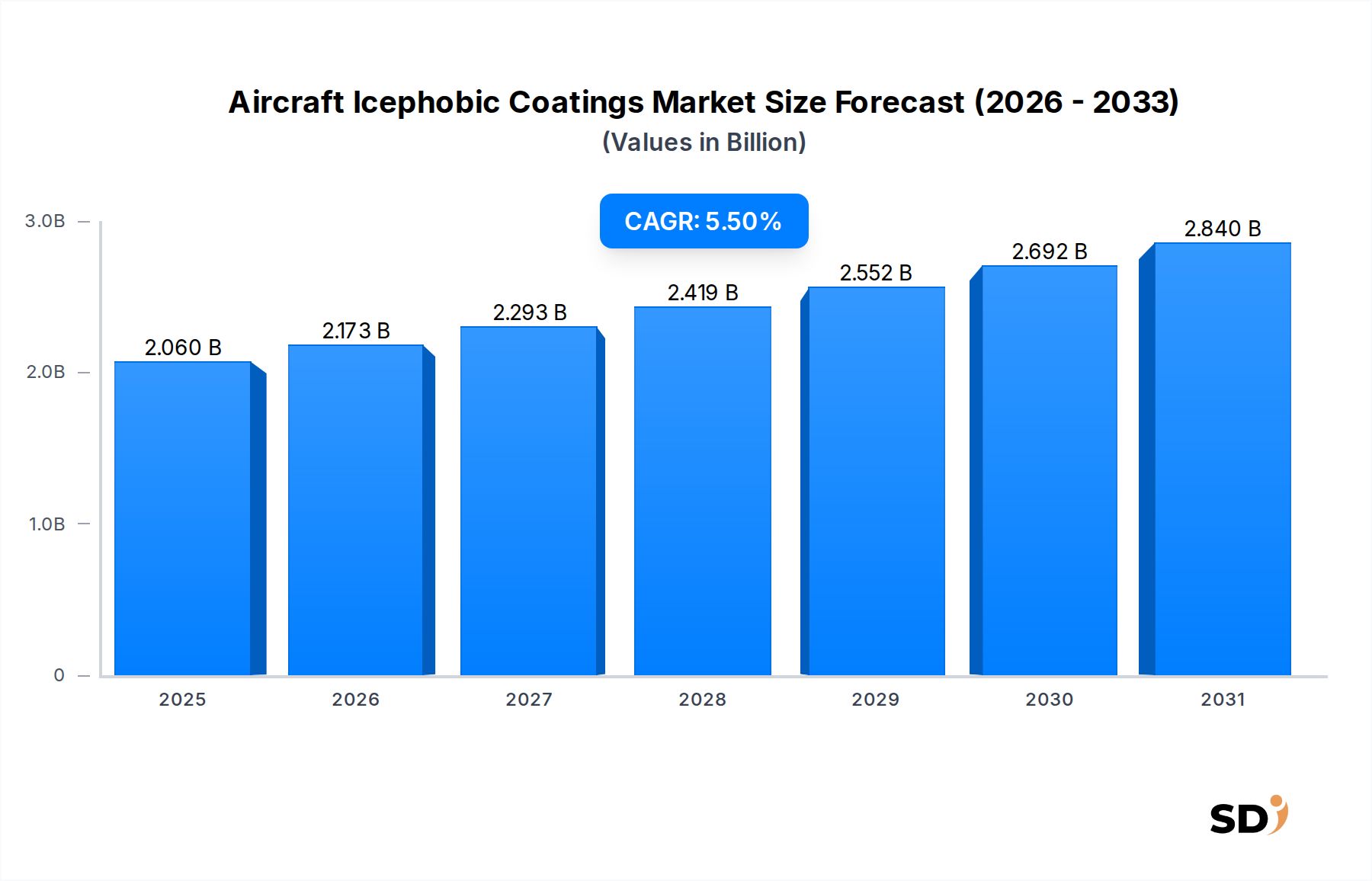

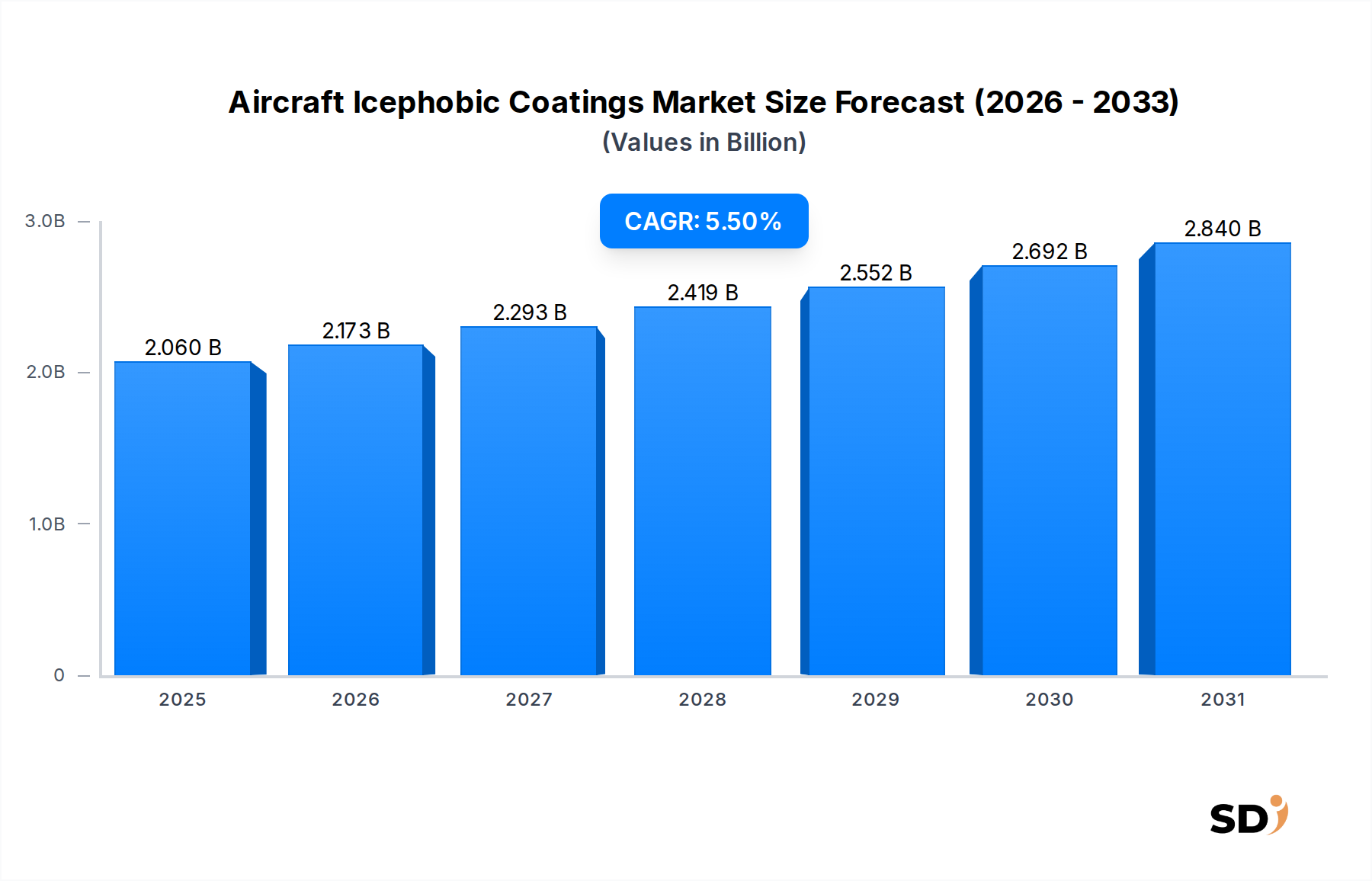

航空機用耐氷性コーティング市場は、化学・材料分野の重要なセグメントであり、2023年の市場規模は約20億6,000万ドル(約3,090億円)でした。予測によると、今後、年平均成長率(CAGR)5.5%で推移し、2034年までに推定37億1,000万ドル(約5,565億円)に達すると見込まれています。この成長軌道は、厳格な航空安全規制、商用機および軍用機フリート全体での燃費向上への需要の高まり、そして材料科学の継続的な進歩によって根本的に推進されています。航空機表面への着氷低減は、運用上の安全性だけでなく、空気抵抗の最小化にも極めて重要であり、これが直接的に大幅な燃費削減とメンテナンスダウンタイムの短縮につながります。

この市場を刺激する主な要因には、航空旅行の世界的拡大とそれに伴う航空機生産およびフリート近代化プログラムの増加が含まれます。連邦航空局(FAA)や欧州航空安全機関(EASA)などの規制当局は、航空機の除氷および防氷プロトコルの基準を継続的に更新しており、より効果的で耐久性のある耐氷性ソリューションの採用が不可欠となっています。ナノテクノロジーと先端ポリマー科学の統合は、優れた耐久性、氷付着力の低減、および長寿命化を実現する次世代コーティングの開発につながっており、これによりメンテナンスサイクルが延長されます。特に、受動的な氷結防止機能を持つ疎水性コーティング市場および超疎水性コーティング市場におけるソリューションへの需要が顕著です。さらに、持続可能な航空実践への要求も寄与しており、耐氷性コーティングは従来の化学除氷剤よりも環境に優しい代替手段を提供しています。

航空機用耐氷性コーティング市場の将来展望は非常に明るく、耐氷性だけでなく、耐食性、紫外線保護、自己修復特性を提供する多機能コーティングに関する継続的な研究によって特徴づけられています。これらの高度なコーティングの、オリジナル機器製造(OEM)およびアフターマーケット双方での利用増加は、その価値提案を強調しています。世界の航空宇宙産業が成長と技術革新の軌道を継続するにつれて、航空機用耐氷性コーティング市場は、航空機オペレーターが世界中で直面する重要な運用上および経済的な課題に対処し、 substantialな技術進化と市場浸透を遂げることが期待されます。

高度に専門化された航空機用耐氷性コーティング市場において、超疎水性コーティング市場セグメントは、特に技術的進歩と将来の成長ポテンシャルの観点から、急速に有力な勢力として浮上しています。従来の防氷コーティングソリューションおよび一般的な疎水性コーティング製品が長らく標準でしたが、超疎水性バリアントは、氷付着の低減と氷形成の遅延において比類なき性能を提供します。これらのコーティングは、極めて高い水の接触角(通常150°以上)と低い接触角ヒステリシスを持つ表面を作り出すように設計されており、これにより水滴は容易に球状になり、凍結する前に氷核となる可能性のあるものを洗い流します。

超疎水性コーティングの優位性は、いくつかの主要因に帰せられます。第一に、飛行中などの動的な条件下での有効性が、氷の剥離に必要なエネルギーを最小限に抑え、翼、エンジンナセル、プロペラブレードなどに非常に望ましいものとなっています。これにより、重量があり、かなりのエネルギーを消費する能動的な除氷システムへの依存が減り、航空機の燃費向上に貢献します。第二に、ナノテクノロジーの進歩により、飛行中に遭遇する極端な温度、紫外線放射、および研磨粒子を含む過酷な環境条件に耐えうる耐久性のある超疎水性表面の開発が可能になりました。この進化するセグメントの主要プレイヤーである3M社やPPGインダストリーズ社などは、これらのコーティングの堅牢性と寿命を向上させるための研究開発に多額の投資を行っています。

超疎水性コーティング市場の成長する市場シェアは、ラドームやセンサーなど、これまで保護が困難であった領域への応用可能性によっても後押しされています。これらの領域では、薄い氷の層でさえ機能性を著しく低下させます。超疎水性氷保護の受動的な性質は、電力を必要とせずに継続的な防御を提供し、能動システムと比較して大きな利点となります。初期の適用コストは従来のコーティングよりも高くなる可能性がありますが、燃費削減、メンテナンスサイクルの低減、および安全性の向上からの長期的な運用上の節約は、説得力のある投資収益率を提供します。大規模な航空宇宙用途における耐久性と製造可能性に関する課題への研究が続くにつれて、超疎水性コーティング市場は、航空機用耐氷性コーティング市場全体においてその主導的な地位を確固たるものにし、航空における防氷ソリューションにおけるイノベーションを推進し、新たな性能基準を設定することが期待されています。

航空機用耐氷性コーティング市場は、それぞれの市場への採用と技術進化の拡大に貢献する、重要なドライバーの集まりによって大きく影響されています。第一の主要ドライバーは、航空安全を規制する厳格な規制環境です。国際民間航空機関(ICAO)などの国際機関や、FAAおよびEASAなどの国内当局は、航空機運航に対する厳格な氷保護基準を義務付けています。これらの規制は、壊滅的な故障を防ぐために信頼性の高い氷軽減戦略を必要とし、先進的な耐氷性ソリューションへの需要を直接刺激します。これらの基準の継続的な進化は、革新的なコーティングの持続的な市場を保証し、最小性能基準に準拠し、しばしばそれを超えるものとなります。

第二に、航空会社および軍事オペレーターによる燃費向上と運用コスト削減の絶え間ない追求は、 substantialな市場推進力となっています。空気力学的な表面への氷の蓄積は、空気抵抗を著しく増加させ、より大きなエンジン推力を必要とし、結果として燃料消費量が増加します。研究によると、わずかな氷の付着でさえ、空気抵抗のかなりの増加につながり、航続距離とペイロード容量に影響を与えることが示されています。効果的な耐氷性コーティングを展開することで、この空気抵抗のペナルティを軽減でき、燃料費が主要な運用費用である業界において substantialな節約につながります。この経済的利点は、航空機用耐氷性コーティング市場への投資を非常に魅力的なものにしています。

第三の極めて重要なドライバーは、材料科学とナノテクノロジーの継続的な進歩です。ポリマー化学、セラミックス、および表面工学におけるイノベーションは、氷付着低減、優れた耐久性、および多機能特性を強化したコーティングの作成を可能にしています。自己修復ポリマー、潤滑剤浸潤表面(SLIPS)、および高度にテクスチャ化されたナノセラミックコーティングの開発は、耐氷性ソリューションが達成できる範囲を拡大し、それらの寿命と有効性を延長しています。これらの技術的飛躍は、航空機用コーティング市場を含む、さまざまな航空機コンポーネント全体にわたる高性能で長持ちする保護層の要求を満たすために不可欠です。

最後に、世界の航空交通の堅調な成長と、それに伴う商用機および軍用機フリートの世界的な拡大と近代化は、基本的な需要ドライバーを提供します。より多くの航空機がサービスに参入するにつれて、OEMからの新造機とメンテナンス、修理、オーバーホール(MRO)運用を受けている既存のフリートの両方で、耐氷性コーティングの対象市場が拡大しています。航空機メンテナンス修理オーバーホール市場は、定期的なメンテナンス中にこれらのコーティングのアフターマーケット適用から特に恩恵を受けています。この傾向は、一部の地域での航空機フリートの平均年齢の上昇と相まって、耐久性があり効率的な氷保護ソリューションの必要性を高めています。

航空機用耐氷性コーティング市場は、確立された化学・航空宇宙材料メーカーと、専門的なコーティング開発業者が支配する競争環境を特徴としています。これらの企業は、コーティング性能、耐久性、および適用汎用性の向上に向けて、研究開発に積極的に取り組んでいます。

2023年第4四半期:いくつかの研究機関と民間企業が、耐食性および紫外線保護も強化した多機能耐氷性コーティングの開発におけるブレークスルーを発表しました。これらの統合ソリューションは、複数の特殊コーティング適用の必要性を減らすことにより、航空機のメンテナンスを合理化することを目的としています。 2023年第3四半期:主要な航空宇宙用コーティングメーカーが、ローターブレードへの適用用に設計された新しいフッ素ポリマーベースの耐氷性コーティングラインを発表しました。これにより、氷の付着が大幅に減少し、寒冷地でのヘリコプターの運用安全性が向上しました。このイノベーションは、特にフッ素ポリマー市場を対象としています。 2023年第2四半期:学術研究コンソーシアムと航空宇宙OEMとの協力により、自己修復性耐氷性コーティングのプロトタイプが開発されました。この高度な材料は、軽微な擦り傷や表面損傷を修復する能力があり、コーティングの実効寿命を延ばし、メンテナンス頻度を削減します。 2023年第1四半期:複数の航空会社が、商用フリートの最先端に次世代超疎水性コーティングをテストするためのパイロットプログラムを開始しました。初期報告によると、氷の蓄積が最小限に抑えられ、エネルギー消費型の除氷システムへの依存が減ったことにより、燃料消費量の顕著な削減が示唆されています。 2022年第4四半期:特殊スタートアップ企業が、優れた耐久性とさまざまな航空機基材への接着性を示す、革新的なナノセラミック耐氷性コーティングを商業化するために、 substantialなベンチャーキャピタル資金を確保しました。このコーティングは、エンジンインレットやフロントガラスコーティング市場の用途など、高摩耗領域に特に適しています。 2022年第3四半期:EASAを含む規制当局は、受動的氷保護システムの更新された性能基準に関する議論を開始しました。これは、新しい航空機設計のための、より堅牢で長持ちする耐氷性コーティングソリューションへの将来的な重点を示すものです。 2022年第2四半期:主要化学企業と主要航空機MROプロバイダーとの業界パートナーシップは、耐氷性コーティングの最適化された適用プロセスを開発することに焦点を当て、アフターマーケット適用におけるターンアラウンド時間と一貫性の向上を目指しています。

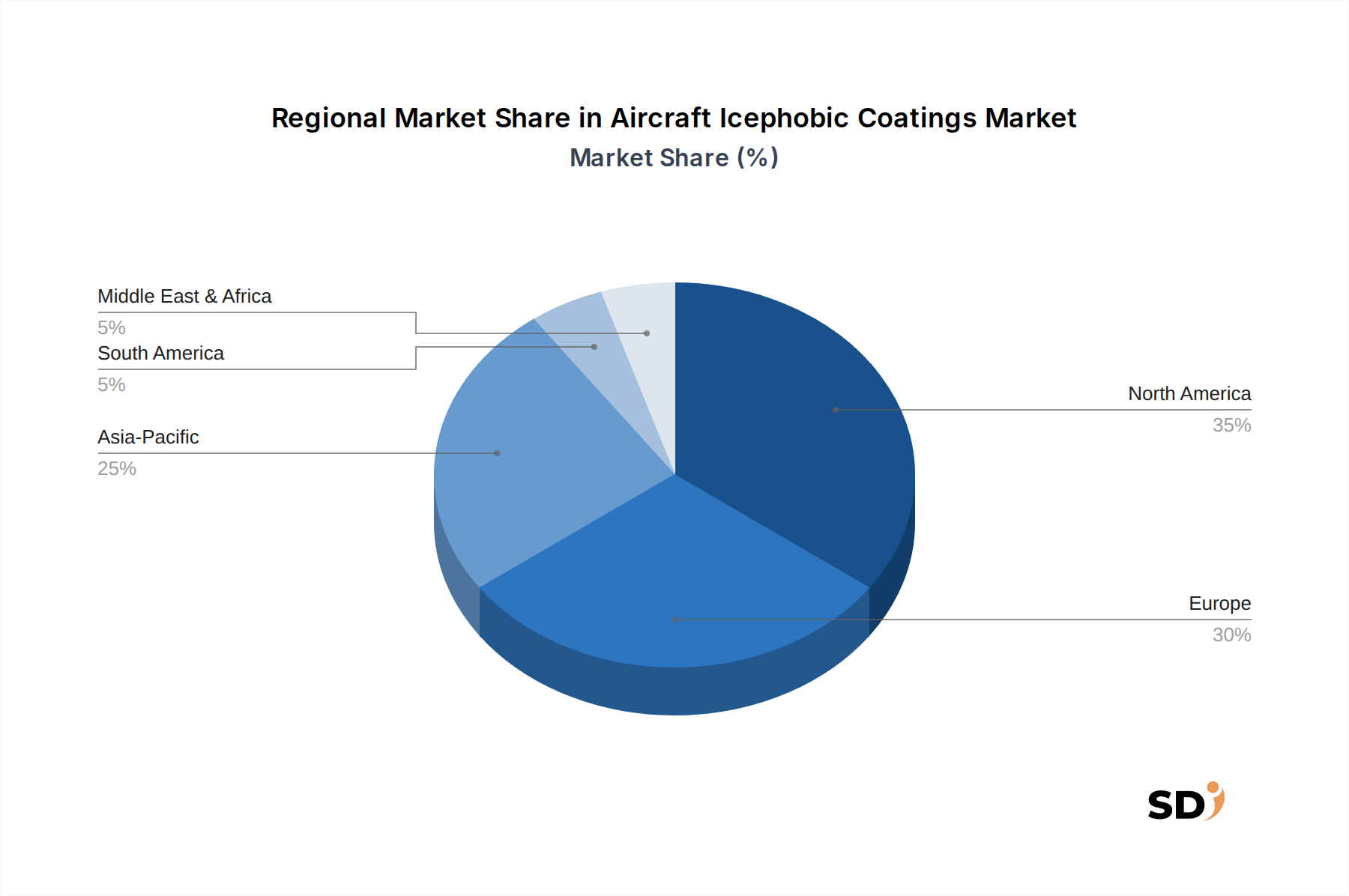

航空機用耐氷性コーティング市場の世界的需要は、地域的な航空宇宙製造能力、フリートサイズ、および規制状況によって推進される、主要地理的地域全体で多様なダイナミクスを示しています。北米およびヨーロッパは現在、主要な航空機メーカー、商用機および軍用機の大きな設置基盤、および厳格な航空安全規制の存在により、 substantialな収益シェアを占める最も成熟した市場を表しています。北米では、米国によって推進され、堅牢な防衛セクターと substantialな商用航空産業が市場を支えています。北米の地域CAGRは、約4.8%と推定されており、主な需要ドライバーは、老朽化した航空機フリートの継続的な近代化と、飛行安全への重点の高まりです。

もう一つの主要地域であるヨーロッパは、特にフランス、ドイツ、英国などの国々で、強力な航空宇宙製造基盤を示しています。この地域の需要は、主要OEMの存在と、高度な安全ソリューションを促進する積極的な規制環境によって支えられています。欧州市場は、約5.0%のCAGRで成長すると予想されており、需要は主にフリート更新プログラムと、高度な耐氷性材料を含む持続可能な航空技術への substantialな研究開発投資によって刺激されています。

アジア太平洋地域は、航空機用耐氷性コーティング市場で最も急速に成長する地域になると予想されており、推定CAGRは6.5%です。この急速な拡大は、中国、インド、日本などの国々での航空産業の急成長に主に起因しており、新しい空港インフラへの substantialな投資、航空旅客交通の急速な増加、および新しい航空機への substantialな注文を特徴としています。フリートの拡大と地元MRO能力の成長がここでの主要な需要ドライバーですが、規制枠組みはまだ西洋の基準に合わせるために進化しており、市場浸透のための肥沃な土壌を作り出しています。

対照的に、中東・アフリカ(MEA)および南米地域は、航空機用耐氷性コーティングの成長市場を表しています。現在、市場シェアは小さいですが、これらの地域は、航空旅行の増加、新しい航空会社への投資、および耐氷性技術の運用上の利点への認識の高まりにより、着実な成長を遂げると予想されています。MEA地域、特にGCC諸国は、新しい航空会社事業と戦略的な地理的位置からの恩恵を受けており、約5.8%のCAGRが見込まれています。需要は、航空会社ハブの拡大と、高度な保護ニーズを持つ最新の航空機の取得によって牽引されています。ブラジルなどの国々が地域航空をリードする南米は、主にフリートのアップグレードと地域接続の拡大によって促進され、CAGRは約5.2%で、有望な可能性を示しています。

航空機用耐氷性コーティング市場は、航空宇宙製造およびメンテナンスの国際的な性質を考慮すると、グローバル貿易フローと本質的に結びついています。これらの特殊コーティングの主要な貿易ルートは、一般的に、高度な化学・材料産業、主に北米およびヨーロッパに位置する地域から始まり、世界の航空機製造ハブおよび主要なMROセンターに向かいます。主要な輸出国には、米国、ドイツ、フランス、日本が含まれます。これらの国々は、これらのコーティングの基礎となる高性能フッ素ポリマー、シリコーン、およびナノセラミックコンポーネントの技術的専門知識と生産能力を持っています。逆に、輸入国には、中国のような substantialな航空機組立工場を持つ国々や、アジア太平洋および中東全体で急速に拡大する航空会社フリートとMRO活動を持つ国々が含まれます。

これらのコーティングの貿易は、完成品または特殊原材料として、さまざまな関税および非関税障壁の対象となります。歴史的に、航空宇宙サプライチェーンは、多国間協定による関税削減から恩恵を受けることもある、複雑で相互依存的な関係によって特徴づけられてきました。しかし、最近の地政学的な変動や貿易緊張、特に米国と中国の間では、新たな複雑さが生じています。例えば、特定の化学品輸入またはコンポーネントに対する特定の関税は、メーカーにとって原材料の陸揚げコスト、またはエンドユーザーにとって最終コーティング製品のコストを増加させる可能性があります。航空機用耐氷性コーティングの国境を越えた数量への関税影響の直接的な定量化は、しばしば広範な航空宇宙または化学貿易データに包含されていますが、一般的な傾向は、主要コンポーネントまたは完成コーティングに対する10〜15%の関税増加が、エンドユーザーコストで同等のパーセンテージ増加につながる可能性があり、特に価格に敏感な新興市場での採用率に影響を与える可能性があることを示しています。

軍用機用途に関連するデュアルユース技術に対する厳格な輸出管理や、航空宇宙材料の複雑な認証プロセスなどの非関税障壁も、貿易フローに大きく影響します。例えば、ヨーロッパにおけるREACH規制への準拠は、適切に登録されていない場合、特定の化学配合物の輸入を制限する可能性があります。これらの規制上のハードルは、コンプライアンスへの substantialな投資を必要とし、中小規模のプレイヤーの市場アクセスを制限する可能性があります。逆に、MRO運用のグローバル化は、貿易障壁があっても、防氷コーティング市場などの高性能コーティングの必要性が、世界中に分散した航空機フリートをサービスするために、コストはかかるものの、これらの製品の持続的なフローを保証していることを意味します。

航空機用耐氷性コーティング市場のサプライチェーンは複雑であり、上流の化学・材料産業に大きく依存しています。主要な入力は主に特殊ポリマー、セラミックス、およびナノ粒子を含みます。この市場は、フッ素ポリマー市場、特にPTFE(ポリテトラフルオロエチレン)やPVDF(ポリフッ化ビニリデン)などの材料に大きく依存しており、これらは表面エネルギーの低さと固有の耐氷性特性のために重要です。シリコーン/シロキサンから派生したシリコーンコーティング市場コンポーネントも、その柔軟性、耐久性、および疎水性特性のために不可欠であり、潤滑剤浸潤表面(SLIPS)技術に貢献しています。

調達リスクは、顕著な懸念事項です。高度なポリマーおよび特殊化学品の製造は、しばしば少数のグローバルサプライヤーに集中しており、地政学的な出来事、自然災害、および産業事故に対する潜在的な脆弱性を作り出しています。例えば、特定のフッ素系前駆体の供給の混乱は、フッ素ポリマーベースのコーティングのコストと可用性に直接影響を与える可能性があります。これらの主要な投入物、例えばフッ素化中間体およびシリコーンモノマーの価格変動は、原油価格(多くのポリマーが石油由来であるため)および、より広範な産業市場における全体的な需要によって影響を受けます。過去1年間、一部のフッ素ポリマー樹脂の価格は、需要の増加とサプライチェーンの制約により、5〜10%の上昇傾向を示しており、一方、シリコーン価格はより安定していましたが、エネルギーコストに敏感なままです。

ポリマーに加えて、セラミックスベースの材料および高度なナノ粒子(例:シリカ、二酸化チタン、カーボンナノチューブ)への依存は、鉱物抽出および特殊合成プロセスへの依存を導入します。これらの高度な材料は、コーティングの耐久性、機械的強度、および機能性能を向上させるために不可欠ですが、その供給は、鉱業の制約や複雑な製造スケーリングの課題の影響を受ける可能性があります。歴史的に、COVID-19パンデミックのような世界的な出来事は、物流と製造を深刻に混乱させ、多くの化学中間体のリードタイムの延長と大幅な価格上昇につながりました。これは、航空機用耐氷性コーティング市場内での、回復力のある多様なサプライチェーンの必要性を浮き彫りにしました。企業は、これらのリスクを軽減し、高度なコーティング配合のための高品質な原材料の安定供給を確保するために、後方統合への投資または複数のサプライヤーとの長期契約の確保をますます行っています。

日本の航空機用耐氷性コーティング市場は、その経済規模の大きさ、技術革新への強い関心、そして厳格な安全基準に支えられた、確立された航空宇宙産業の一部として位置づけられています。市場規模は、グローバル市場と比較するとニッチではありますが、先進的な航空機フリートの維持・近代化、および国内の航空宇宙製造能力の向上という文脈で、着実な成長が見込まれます。特に、日本の経済は高品質・高機能製品を重視する傾向があり、これは高度な耐氷性コーティングの需要を後押ししています。成長の主な要因は、航空機の燃費効率改善への継続的な要求、および運航安全性の向上に対する航空会社と規制当局の厳しい要求です。日本経済は成熟しており、安定した需要基盤を提供しつつも、技術革新と持続可能性への強いコミットメントが市場の進化を牽引しています。

日本国内の主要な企業としては、塗料・コーティング分野で世界的な地位を確立している企業であるPPGインダストリーズ社、アケゾノーベル社、シャーウィン・ウィリアムズ社などが、日本市場で活動しており、現地の航空機メーカーやMRO(Maintenance, Repair, and Overhaul)事業者向けに製品を提供しています。また、3M社のような多角的なテクノロジー企業も、その高度な材料科学を活かして、日本市場で重要な役割を果たしています。これらの企業は、日本の航空宇宙産業の厳格な品質基準と技術的要件を満たす製品開発に注力しています。国内では、これらのグローバル企業に加え、地域に根差した専門企業や研究機関が、独自の耐氷性コーティング技術の開発や改良に貢献している可能性も考えられます。

日本における航空宇宙分野の規制および標準フレームワークは、国際基準と連携しつつ、国内の安全要求を満たすように設計されています。航空機の安全性に関する包括的な規制は、国土交通省航空局(JCAB)によって監督されています。耐氷性コーティングに関しては、JIS(日本産業規格)などの国内規格が、材料の性能や信頼性に関する基準を提供する可能性があります。また、化学物質の管理に関しては、化審法(化学物質の審査及び製造等の規制に関する法律)や労働安全衛生法などが適用され、コーティングに使用される材料の安全性と環境への影響が管理されます。これらの規制は、製品の品質と安全性を確保する上で極めて重要です。

日本の航空機用耐氷性コーティングの流通チャネルと消費者行動パターンは、その市場の特性を反映しています。主要な流通チャネルは、航空機メーカー(OEM)への直接供給、および航空機メンテナンス、修理、オーバーホール(MRO)事業者への供給となります。日本の航空会社は、製品の品質、長期的な信頼性、および運用コストの効率性を重視する傾向があります。また、安全基準の遵守と、環境への配慮も重要な購入決定要因となっています。技術的なサポートとアフターサービスも、サプライヤー選定において考慮される要素です。消費者の行動としては、イノベーションと持続可能性への関心が高く、これらの要素を組み込んだ製品が有利になる傾向があります。

市場規模や成長率に関する具体的な金額は、グローバルレポートからの換算値(例:2023年の市場規模約20億6,000万ドルは約3,090億円)として示されていますが、日本国内市場に特化した正確な円建ての市場規模データは、個別の市場調査が必要となります。しかし、航空機用耐氷性コーティングのような特殊化学品市場においては、一般的に、グローバル市場の成長トレンドを反映し、日本経済の安定性と技術力に支えられた、着実な成長が予測されます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 5.5% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の『航空機用氷結防止コーティング(コーティングタイプ別(疎水性コーティング、超疎水性コーティング、防氷コーティング、潤滑剤浸漬表面(SLIPS)コーティング、ナノセラミック氷結防止コーティング、フッ素ポリマー系コーティング、その他)、材質別(フッ素ポリマー、シリコーン/シロキサン、ポリウレタン、セラミック系材料、その他)、用途別(翼・前縁、エンジンインレット/ナセル、プロペラ・ローターブレード、ウィンドシールド・コックピットウィンドウ、レドーム・センサー、その他)、エンドユーザー別(OEM(相手先ブランド製造業者)、アフターマーケット)、北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、南米その他)、欧州(英国、ドイツ、フランス、イタリア、スペイン、ロシア、ベネルクス、北欧、欧州その他)、中東・アフリカ(トルコ、イスラエル、GCC、北アフリカ、南アフリカ、中東・アフリカその他)、アジア太平洋(中国、インド、日本、韓国、ASEAN、オセアニア、アジア太平洋その他)2026-2034年予測』レポートの市場調査方法論は、非常に正確で実行可能な洞察を提供するように設計された、堅牢で多面的なアプローチを採用しています。当社の分析の根幹は、厳格な一次調査と二次調査の組み合わせであり、検証を徹底し、市場力学の包括的な理解を確立するために細心の注意を払って三角測量されています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 材料工学責任者 | 30% |

| 先進コーティングの研究開発ディレクター | 25% |

| 保守・運用ディレクター | 25% |

| 航空機用コーティングの製品マネージャー | 20% |

| Company Type | Representation (%) |

|---|---|

| 氷結防止コーティングメーカー | 35% |

| 航空機OEM | 25% |

| MROサービスプロバイダー | 15% |

| 航空宇宙材料サプライヤー | 15% |

| 航空会社/航空機オペレーター | 10% |

一次調査は、当社の方法論の最も重要な構成要素であり、研究努力全体の約75%を占めます。この広範な取り組みには、バリューチェーン全体にわたる多様な業界関係者との詳細なインタビューとディスカッションが含まれており、市場センチメント、新たなトレンド、および専有データを直接取得することを保証します。当社の目標は、市場のニュアンス、技術的進歩、および戦略的要件に関する比類のない洞察を持つ専門家から直接、定性的および定量的なインテリジェンスを収集することです。

この段階で関与する主要なステークホルダーは以下のとおりです。

一次インタビューの対象となる企業の範囲は次のとおりです。

これらのエンゲージメントは、構造化されたアンケートを通じて実施され、市場の推進要因、制約、機会、および課題に関する定量的データ収集と定性的洞察の両方を可能にします。

当社の一次調査を補完する二次調査は、全体の方法論の約25%を占めます。この段階では、市場の基本的な理解を確立し、一次調査の結果を検証するために、多様な信頼できる情報源から広範なデータ収集が行われます。当社の二次調査フレームワークには、以下が含まれます。

重要なことに、当社の調査結果の独立性と完全性を維持するために、他の市場調査ウェブサイトからのデータは厳密に除外されます。収集されたすべてのデータは、正確性と信頼性を確保するために、複数の情報源と照合およびベンチマークされます。

当社の市場規模および予測方法論は、トップダウンアプローチとボトムアップアプローチの両方を統合し、三角測量によって堅牢で正確な市場推定を提供します。この多層的なデータ三角測量は、一貫性を保証し、潜在的なバイアスを軽減します。

非常に信頼性の高い市場インテリジェンスを提供するという当社のコミットメントは、厳格なデータ精度および品質管理プロトコルに裏打ちされています。すべての定量的な市場数値について、推定データ精度レベル88%を保証します。この高水準は、次の方法で維持されます。

航空機用着氷防止コーティングの需要は、より耐久性があり、効率的で、環境規制に準拠したソリューションへとシフトしています。エンドユーザーは、メンテナンスサイクルを短縮し、飛行安全を向上させるコーティングを優先しており、新規航空機およびアフターマーケットの調達決定に影響を与えています。

航空機用着氷防止コーティング市場は、主にOEM(オリジナル機器製造業者)とアフターマーケットセグメントによって牽引されています。OEMはこれらのコーティングを新造航空機に組み込んでおり、アフターマーケットの需要は既存機材のメンテナンス、修理、オーバーホール(MRO)業務に焦点を当てており、20億6000万ドルの市場を支えています。

イノベーションは、より優れた氷付着低減と耐久性を提供する超疎水性、抗氷性、ナノセラミックコーティングの開発に焦点を当てています。材料科学、特にフッ素樹脂およびシリコーンベース材料の進歩は、翼やエンジンナセルなどの用途における性能と寿命を向上させています。

北米は航空機用着氷防止コーティング市場の主要シェアを占めており、推定35%です。このリーダーシップは、堅調な航空宇宙製造基盤、多額の研究開発投資、および高度な除氷システムを必要とする大規模な商用および防衛航空機フリートに起因しています。

投資活動は、コーティング性能、耐久性、環境適合性を向上させるための研究開発に集中しています。PPG IndustriesやAkzo Nobelなどの企業は、市場の予測CAGR 5.5%を活用するために、新しい材料配合と塗布技術に投資しています。

FAAやEASAなどの規制当局は、安全性、性能、環境への影響に関する着氷防止コーティングを含む航空機材料に厳格な要件を課しています。これらの規制への準拠は、より効率的で、無毒で、長持ちするソリューションに向けた製品開発を推進し、市場参入と製品採用に影響を与えています。