1. 携帯電話ケース市場に影響を与える技術革新は何ですか?

素材の進化を促進する技術革新には、生分解性ケース、カーボンファイバーバリアント、および強化されたシリコンまたはTPUコンパウンドの開発が含まれます。これらの革新は、よりスリムでクリアなデザインを可能にしながら、防水性や耐落下性などの保護レベルの向上に焦点を当てています。市場は、このような素材とデザインの進化を反映して、保護ケース、スリムケース、クリアケースのセグメントを形成しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

携帯電話ケース

携帯電話ケースResearch Analyst

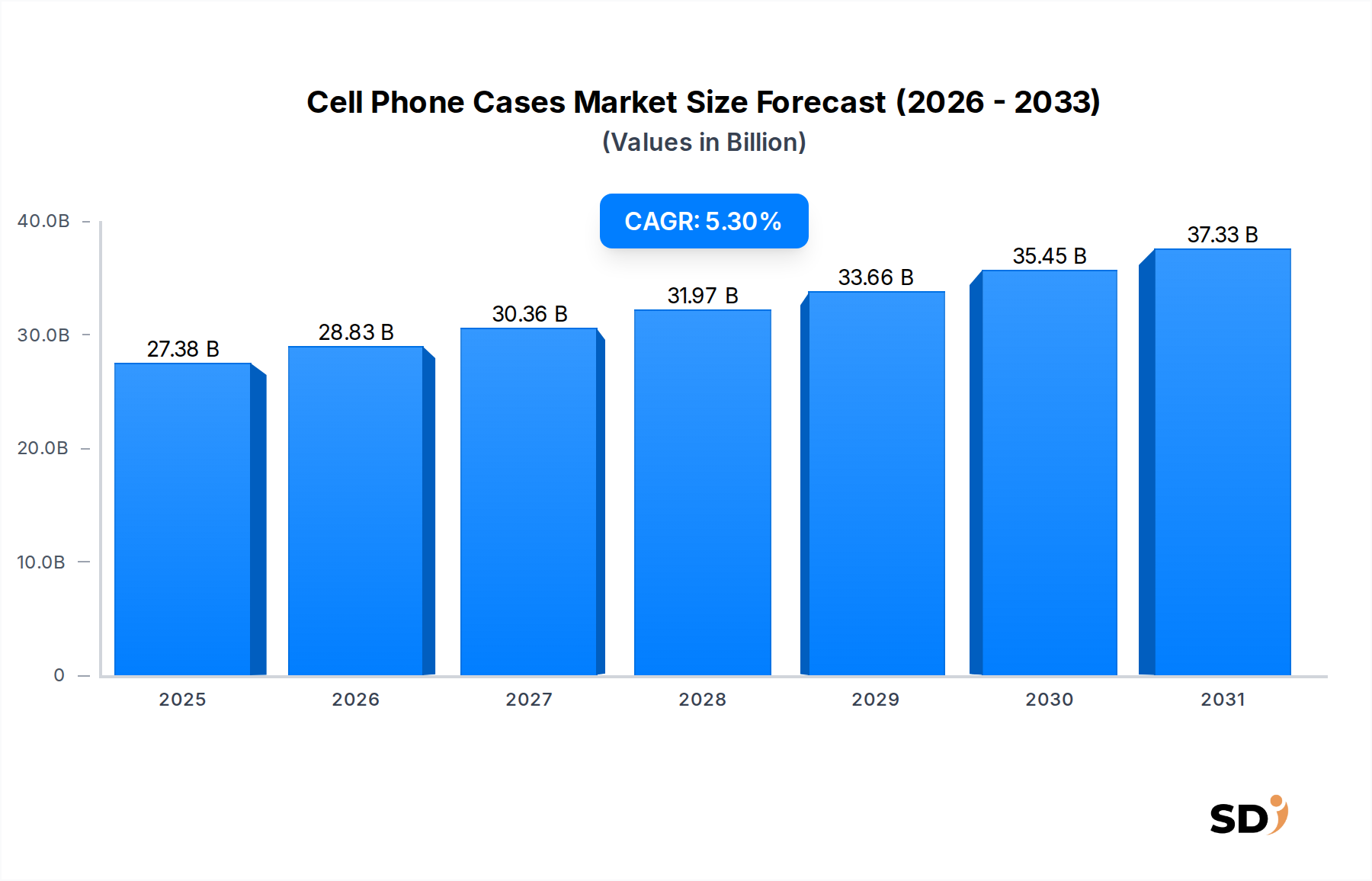

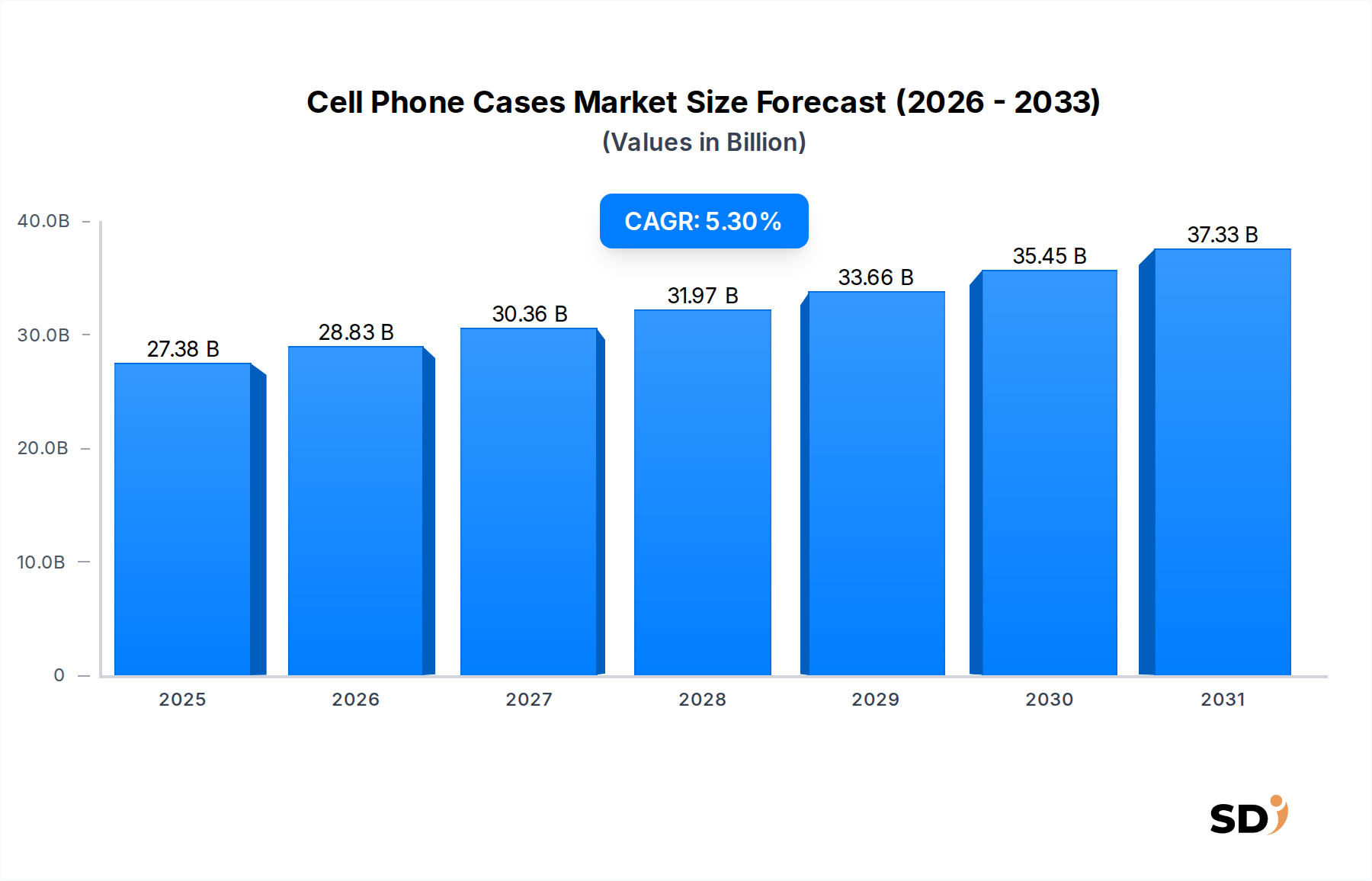

世界の携帯電話ケース市場は、スマートフォンの普及とデバイス保護・パーソナライゼーションに対する消費者の需要に牽引される、より広範な消費財市場の重要な構成要素です。2025年には273億8,000万ドルと評価され、市場は予測期間を通じて5.3%の複合年間成長率(CAGR)で力強い拡大を遂げると予測されています。この成長は、継続的に増加する世界的なスマートフォンの普及率、上昇するモバイルデバイスの平均販売価格(ASP)、デバイスの寿命延長と美的魅力を高める上でケースが果たす不可欠な役割といった、いくつかのマクロ的な追い風によって主に後押しされています。様々なスマートフォンブランドやモデルの普及は、多様な保護・装飾ソリューションの必要性を生み出し、携帯電話市場のエコシステムに大きく貢献しています。

主な需要ドライバーには、保護が投資となるプレミアムスマートフォンのコスト上昇、およびカスタマイズされたアクセサリーを通じた個性の表現に対する強い消費者の欲求が含まれます。耐久性、スリムなプロファイル、持続可能なオプションを提供する素材科学におけるイノベーションも、極めて重要な役割を果たします。急成長するEコマース市場は、多数のメーカーからの膨大な種類のケースへの比類なきアクセスを消費者に提供することで、市場拡大をさらに促進します。ファッションのトレンドやMagSafe互換性、統合された機能などの技術的進歩におけるダイナミックな変化は、製品提供を絶えず刷新し、リピート購入を刺激します。地理的には、広大な消費者基盤と堅調な製造能力に裏打ちされたアジア太平洋地域が依然として強力な主導的地位を維持しており、一方、北米とヨーロッパはスマートフォンアクセサリー市場内でプレミアムで技術的に高度な製品の需要を牽引し続けています。携帯電話ケース市場の戦略的見通しは、継続的なイノベーション、カスタマイズに対する消費者の関与の増加、およびますます価値が高まる個人用電子機器を保護することへの一貫した基盤需要によって特徴づけられ、家電小売市場にさらに影響を与えています。

携帯電話ケース市場内の「製品タイプ」のセグメンテーションによると、保護ケースが最大の収益シェアを占めています。これは、スマートフォンの平均販売価格(ASP)の上昇と、それに伴う消費者のこれらの重要な投資を保護する義務感によって牽引される傾向です。このセグメントには、衝撃を吸収し、傷に強く、落下や衝撃から包括的な保護を提供するように設計されたケースが含まれており、これによりデバイスの寿命が延びます。保護ケースの優位性は、消費者がケースに求める主な機能、つまり携帯電話の費用のかかる修理や交換のリスクを軽減することに本質的に関連しています。この需要は、特にハイエンドスマートフォンにおいて顕著であり、堅牢な保護がしばしば必要なアクセサリーと見なされます。この感情は、ディスプレイ保護市場のトレンドも反映しています。

保護ケースセグメント内では、素材のイノベーションが極めて重要な役割を果たします。熱可塑性ポリウレタン(TPU)ケースとポリカーボネート(PC)ケースは、単独またはハイブリッド構造で頻繁に使用され、柔軟性、剛性、衝撃抵抗のバランスを提供します。シリコンケースは、しばしばそれほど頑丈ではないと認識されますが、特に基本から中程度の保護レベルでは、その固有の衝撃吸収特性とグリップ強化テクスチャーを通じて、保護セグメントに大きく貢献しています。OtterboxやUrban Armor Gearなどのブランドは、多層設計、強化されたコーナー、特殊な衝撃吸収ポリマーを統合し、高度な保護ソリューションを中心に市場での存在感を築き上げています。

保護ケース市場はまた、画面と複雑なカメラアレイの大型化といった、進化するスマートフォンのデザインにも影響を受けており、最適なフィット感とアクセシビリティのために精密なエンジニアリングが必要です。消費者は、スリムなプロファイルを維持しながら、優れた落下保護評価(例:軍用グレード基準)を提供するケースにプレミアム価格を支払うことをいとわなくなっています。さらに、画面とカメラレンズを保護するための隆起したベゼルや、偶発的な落下を防ぐための強化されたグリップテクスチャーなどの機能の統合は、セグメントの強固な地位を確立しています。スリムケースやクリアケースも重要な市場シェアを占めていますが、それらの主な魅力はしばしば美学や最小限の干渉に傾いています。一方、保護ケースは頑丈さと耐久性を優先し、アウトドア愛好家から忙しいプロフェッショナルまで、幅広いユーザー層にアピールしています。新しいスマートフォンのモデルの継続的な導入は、更新された保護ケースデザインに対する永続的な需要を保証し、世界の携帯電話ケース市場内でのセグメントのリーダーシップを維持しています。

携帯電話ケース市場は、より広範なテクノロジーランドスケープの継続的な進化に支えられ、主にいくつかの相乗効果のある要因によって推進されています。重要なドライバーは、特にプレミアムモデルにおけるスマートフォンの平均販売価格(ASP)の上昇です。フラッグシップスマートフォンはしばしば800ドル~1000ドル(業界データから推測される傾向)を超えるため、消費者は貴重なデバイスを偶発的な損傷から保護するために、保護アクセサリーに投資する動機が高まっています。携帯電話保護へのこの投資の増加は、携帯電話ケース市場への力強い需要に直接つながります。

もう一つの重要なドライバーは、世界的なスマートフォンの普及率の普遍性と継続的な拡大です。より多くの人々が世界中でモバイルテクノロジーにアクセスできるようになるにつれて、特に新興経済国では、携帯電話ケースの消費者基盤は比例して成長します。携帯電話市場の成長率は成熟した地域では安定化しているかもしれませんが、流通しているデバイスの膨大な量とスマートフォンのアップグレードの周期的な性質は、新しいケースに対する持続的な需要を保証します。この継続的な更新サイクルは、携帯電話ケース市場にとって重要な触媒となります。

さらに、素材科学と製造プロセスの進歩は、継続的にイノベーションを推進しています。ポリマー材料市場は、高度なTPU、特殊ポリカーボネート、生分解性プラスチックなどの、より耐久性があり、軽量で、より持続可能な材料を供給しています。これらのイノベーションにより、メーカーは、強化された保護、改善された美観、および環境に優しい属性を備えたケースを提供でき、多様な消費者の嗜好に応えることができます。パーソナライゼーションと自己表現への需要も成長を促進しています。ケースはもはや単なる保護アイテムではなく、ファッションアクセサリーです。このトレンドは、特に高級消費財市場内で、消費者が服装や気分に合わせて複数のケースを所有することを奨励し、基本的な保護ニーズを超えた市場ボリュームを拡大しています。

逆に、携帯電話ケース市場の主な制約は、激しい価格競争と基本的なケースデザインの商品化です。特に消費財市場において、汎用メーカーにとって参入障壁が比較的低いため、価格が主要な差別化要因となる飽和した低価格市場につながり、一部のプレーヤーの利益率を侵食しています。さらに、各新しいスマートフォンモデルのリリースに伴うケースデザインの急速な陳腐化は、小売業者やメーカーにとって在庫管理の課題を突きつけ、効率的なサプライチェーンの適応を必要とします。

携帯電話ケース市場の競争環境は多様であり、自社製品であるアクセサリーを提供するグローバルなスマートフォン大手から、保護とデザインに特化したサードパーティメーカーまで多岐にわたります。このエコシステムは、素材、デザイン、機能における継続的なイノベーション、および消費者の注意を引くための戦略的パートナーシップと積極的なマーケティングを特徴としています。

2024年後半:世界的な衛生意識の高まりに対応し、高度な抗菌ケースコーティングの導入が大きな注目を集めました。メーカーは、特にシリコンとTPUで作られた人気のあるケースラインに、銀イオン技術やその他の細菌抵抗性処理を統合し、物理的な衝撃を超えた追加の保護層を提供しました。

2025年初頭:生分解性およびリサイクル素材のケースの入手可能性と消費者の採用の大幅な増加が、重要なマイルストーンとなりました。環境への懸念の高まりと持続可能な製品に対する消費者の需要の増加に牽引され、大手ブランドは植物由来ポリマー、海洋プラスチック、またはリサイクル産業廃棄物から作られた全コレクションの発売を開始しました。このトレンドは、消費財市場内での環境に優しい実践へのより広範なシフトを反映しています。

2025年中頃:複数のサードパーティブランドにわたるMagSafe互換ケースの統合の広範な発売と標準化は、重要な開発となりました。これにより、Appleの磁気アクセサリーエコシステムとのシームレスな互換性が可能になり、より高速なワイヤレス充電とウォレット、スタンド、その他のモジュラーアクセサリーの取り付けが可能になり、ユーザーの利便性が向上し、ケースの機能性が拡大しました。

2025年後半:スリムプロファイルケースへの多機能の統合の増加が、顕著なトレンドとなりました。目立たないカードスロット、メディア視聴用の統合キックスタンド、さらには小型パワーバンクなどの機能を統合したデザインが登場し、かなりのかさばりを追加することなく、ユーティリティとミニマリストデザインの好みを融合させています。この進化は、消費者にとっての価値を最大化することに焦点を当てた業界の姿勢を示しています。

2026年初頭:専有ゲルインサートやハニカム構造などの高度な衝撃分散技術の採用が、中価格帯の保護ケースでより一般的になりました。これにより、以前はプレミアムな頑丈なケースに限定されていた高レベルの保護が民主化され、より広範な携帯電話ケース市場セグメントに優れた落下耐性がアクセス可能になりました。

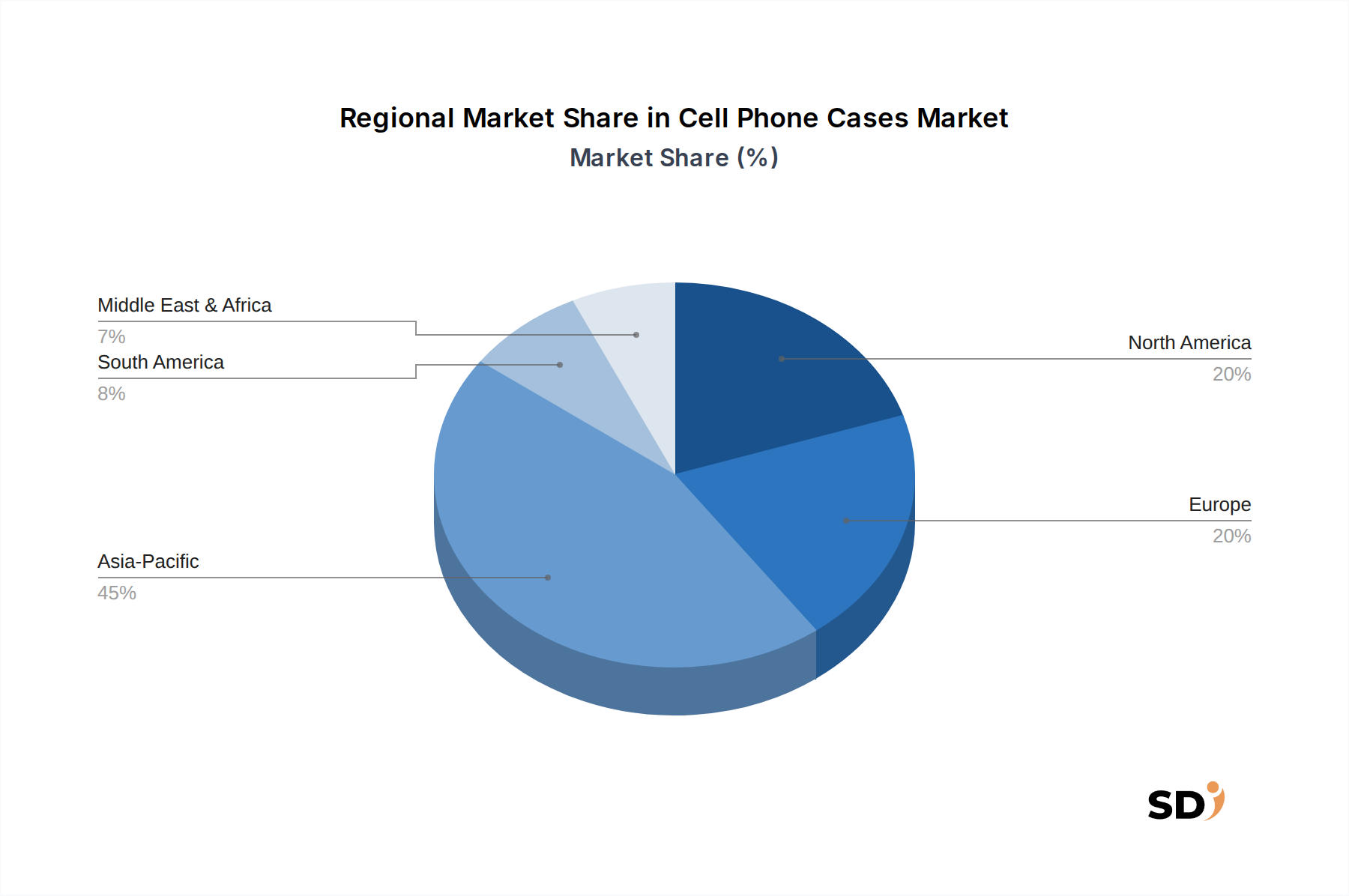

世界の携帯電話ケース市場は、スマートフォンの普及率、可処分所得、消費者の嗜好、製造能力の様々なレベルに影響された、明確な地域ダイナミクスを示しています。少なくとも4つの主要地域を分析することで、市場の成熟度、成長ドライバー、消費パターンについての洞察が得られます。

アジア太平洋地域は現在、携帯電話ケース市場における最大かつ最も急速に成長している地域であり、世界収益の推定40〜45%を占めています。この優位性は、主にその広大な人口、継続的に増加するスマートフォンの採用率、および特に中国と韓国における主要なスマートフォンおよびアクセサリー製造ハブの存在に起因しています。この地域は、あらゆる価格帯にわたる多様な製品群から恩恵を受けており、基本的なケースとプレミアムケースの両方で強い需要があります。インドや東南アジアなどの新興経済国における携帯電話市場の堅調な成長は、保護ケースを含む関連アクセサリーの需要をさらに促進しています。

北米は、推定25〜30%の収益シェアを占める、重要かつ成熟した市場を表しています。高い可処分所得と、プレミアムでブランド化された、技術的に高度なケースに対する強い嗜好を特徴とするこの地域では、頻繁なスマートフォンアップグレードと高価値資産のデバイス保護への焦点によって牽引される継続的な需要が見られます。頑丈な保護と統合された機能におけるイノベーションは、しばしばディスプレイ保護市場に関連しており、ここで早期に採用されます。

ヨーロッパは、世界市場の推定15〜20%を占めています。この地域は、持続可能性に対する高い消費者の意識を特徴としており、環境に優しく生分解性のケースへの需要が高まっています。成長は着実ですが、市場はデザインの美学、ブランドロイヤリティ、品質を重視しています。材料の安全性と環境への影響に関する規制も、ヨーロッパの携帯電話ケース市場における製品開発と消費者の選択に影響を与えています。

中東・アフリカ(MEA)およびラテンアメリカは、より小さな基盤からではありますが、有望な成長軌道を示す新興市場です。これらの地域は、急速な都市化とスマートフォンの普及率の増加を経験しており、手頃な価格でありながら保護性の高いケースの需要を促進しています。ここでの主な需要ドライバーは、スマートフォンのユーザーベースの急速な拡大と、モバイルテクノロジーへのアクセスの増加であり、不可欠なスマートフォンアクセサリーの需要の急増につながっています。

携帯電話ケース市場は、主にエンドユーザータイプによってセグメント化された多様な顧客ベースにサービスを提供しており、それぞれが独自の購入基準と行動パターンを示しています。最大のセグメントである個人消費者は、需要の大部分を牽引しています。これらのバイヤーは、保護、美学、パーソナライゼーションの組み合わせを優先します。このグループ内での価格感度は大幅に異なり、基本的な機能性を求める経済重視のバイヤーから、デザイナー、ブランド名、または高度に保護されたケースに投資することをいとわないプレミアムバイヤーまで様々です。最近のサイクルにおける顕著な変化には、環境に優しい素材と、ウォレットスロットやキックスタンドなどの機能を統合した多機能デザインへの需要の増加が含まれます。個人消費者は主に、Eコマース市場(オンライン小売店、ブランドウェブサイト)と、家電量販店や携帯キャリアショップなどの従来のオフラインチャネルを通じてケースを購入しています。

法人顧客は、従業員デバイス用のケースを大量に購入することが一般的であり、もう一つの重要なセグメントを構成しています。彼らの主な購入基準には、耐久性、大量割引、特定のデバイスフリートとの互換性、そしてしばしばブランディングの機会(例:カスタムロゴ)が含まれます。価格対性能比と長期的な耐久性は、このセグメントにとって極めて重要です。教育機関と政府機関は同様の調達パターンを共有しており、予算の考慮事項とともに、過酷な環境で使用されるデバイスの堅牢な保護に重点を置いています。産業ユーザーは、小規模なセグメントですが、建設、フィールドサービス、または製造現場などの極端な条件に耐えるように設計された、高度に専門化された、頑丈で、場合によっては防水・防塵ケースを必要とします。彼らの調達は、業界標準とデバイスモデルに高度に依存します。革製品市場のますます洗練された性質も、高級消費者の選択に影響を与えており、本革ケースは、触覚とクラシックなスタイルを優先するセグメントにアピールしています。

携帯電話ケース市場は、高度にグローバル化されたサプライチェーンを特徴としており、主要な貿易ルートは主にアジア太平洋の製造拠点から北米とヨーロッパの主要な消費市場へと流れています。中国は、その広範な製造インフラ、競争力のある労働コスト、および電子部品とポリマー材料市場の堅調なサプライチェーンエコシステムにより、主要な輸出国として支配的です。その他の主要輸出国には、電子機器製造における専門知識を活用する韓国とベトナムが含まれます。

主要な輸入国には、主に米国、欧州連合諸国、および日本が含まれます。これらの地域は、大量市場とプレミアム携帯電話ケースの両方に対する強い需要を持つ大規模な消費者基盤を代表しています。アジア域内の貿易も相当なものであり、コンポーネントと完成品は、グローバル流通の前に地域経済間を移動します。家電小売市場は、これらの確立された国際貿易ルートに大きく依存しています。

近年、携帯電話ケース市場は、さまざまな貿易政策や関税調整から影響を受けています。例えば、米中貿易緊張は、中国からの特定のカテゴリーの輸入商品に対する関税につながっています。携帯電話ケースへの直接的な関税は変動しましたが、原材料コストや製造業のシフトへの間接的な影響は、価格設定とサプライチェーン戦略に影響を与えました。メーカーは、関税リスクを軽減するためにベトナムやインドなどの国への生産の多様化を模索しましたが、これにはかなりの物流および投資課題が伴います。ブレグジットも、英国とEU間の貿易に新たな関税および非関税障壁(例:税関手続き、規制の乖離)を生み出し、国境を越えたボリュームに影響を与え、両市場で事業を行う企業の管理上のオーバーヘッドを増加させています。これらの貿易障壁は、輸入コストの増加につながる可能性があり、これはしばしば消費者に転嫁され、携帯電話ケース市場における輸入品の市場アクセスと競争力のある価格設定戦略に影響を与える可能性があります。

日本の携帯電話ケース市場は、成熟した先進的な市場であり、スマートフォンの普及率が非常に高いことが特徴です。2025年までに約273億8,000万ドルと推定される世界市場の一部を形成しており、日本市場もその影響を受けています。日本の経済は、高品質、耐久性、そして洗練されたデザインを重視する消費者の行動によって特徴づけられます。国内の主要企業としては、エレコムは、実用性とミニマリストな美学を組み合わせた多様なスマートフォンアクセサリーを提供しており、長年にわたり日本の消費者の信頼を得ています。また、多くのグローバルブランドのOEM/ODM製造を担うJame Technologyのような企業も、サプライチェーンにおいて重要な役割を果たしています。日本市場では、JIS(日本産業規格)に準拠した製品の品質と安全性が重視される傾向があります。これは、携帯電話ケースにも適用され、素材の安全性や耐久性に関する基準が消費者の選択に影響を与える可能性があります。PSEマークなどの電気用品安全法に関連する規制も、ケースに内蔵された電子部品など、特定の製品においては考慮されるべきです。消費者の行動パターンとしては、オンラインショッピング(Eコマース)が大きな割合を占めており、大手ECプラットフォームやメーカー直販サイトでの購入が一般的です。しかし、家電量販店や携帯キャリアショップといった実店舗での体験型購入も依然として根強い人気があります。日本の消費者は、単なる保護機能だけでなく、ファッション性やブランドイメージ、そして自己表現の手段としてもケースを選びます。特に、高品質な素材(レザー、カーボンファイバーなど)や、日本特有の繊細なデザイン、キャラクターグッズなどを求める傾向が見られます。また、環境意識の高まりから、生分解性素材やリサイクル素材を使用したケースへの関心も高まっています。個人の好みに合わせたカスタマイズや、限定品への需要も無視できません。為替レートにもよりますが、ドル換算の市場規模を円に換算すると、日本国内の市場規模は数千億円規模と推計され、その成長率は世界市場の平均である5.3%に匹敵するか、それ以上と見られます。これは、スマートフォンの高機能化と高価格化、そしてそれに伴う保護ニーズの増加に支えられています。国内メーカーは、これらの市場特性を捉え、技術革新とデザイン性を両立させた製品開発を進めています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 5.3% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

「携帯電話ケース(製品タイプ別:保護ケース、スリムケース、クリアケース、ウォレットケース、防水ケース、その他)、素材タイプ別(シリコンケース、熱可塑性ポリウレタン(TPU)ケース、ポリカーボネート(PC)ケース、レザーケース、合成レザーケース、ラバーケース、メタルケース、カーボンファイバーケース、木製ケース、生分解性ケース)、保護レベル別(基本、中程度、高)、ケースデザイン別(バックカバーケース、バンパーケース、フリップケース、フォリオケース、フルボディケース、スナップオンケース、スリーブケース、その他)、価格帯別(エコノミー、ミドルレンジ、プレミアム)、エンドユーザー別(個人消費者、法人顧客、教育機関、政府機関、産業ユーザー)、北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、南米その他)、欧州(英国、ドイツ、フランス、イタリア、スペイン、ロシア、ベネルクス、北欧、欧州その他)、中東・アフリカ(トルコ、イスラエル、GCC、北アフリカ、南アフリカ、中東・アフリカその他)、アジア太平洋(中国、インド、日本、韓国、ASEAN、オセアニア、アジア太平洋その他)2026-2034年予測」レポートの市場調査方法論は、総研究努力の約75-80%を占める一次調査に重点を置いています。この堅牢な一次アプローチは、直接的で独自の洞察の収集、二次データの検証、および携帯電話ケース業界に特有のニュアンスのある市場力学、競合状況、および新興トレンドの理解に不可欠です。当社の一次調査戦略には、バリューチェーン全体にわたる多様な主要ステークホルダーとの、電話および仮想会議による詳細な半構造化インタビューが含まれます。これらの議論は、市場センチメント、技術的進歩、価格戦略、流通チャネル、エンドユーザーの好みを含む、質的および量的なデータポイントを捉えるように設計されています。

インタビューされた主な会社の種類は次のとおりです。

詳細な洞察を確保するために、特定の役職者とインタビューを行います。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 製品開発責任者 | 30% |

| グローバルソーシングディレクター | 25% |

| モバイルアクセサリーカテゴリーマネージャー | 25% |

| 営業・マーケティング担当副社長 | 20% |

| Company Type | Representation (%) |

|---|---|

| 特殊素材メーカー | 20% |

| 携帯電話ケースのデザイン・製造会社 | 35% |

| モバイルアクセサリー販売業者 | 20% |

| 家電小売チェーン | 15% |

| モバイルネットワーク事業者 | 10% |

二次調査は、方法論の残りの20〜25%を占め、市場理解と検証の基盤として機能します。この段階では、一次調査に着手する前に、既存の文献、企業レポート、業界出版物の広範なレビューを行い、ベースラインデータを確立し、市場トレンドを特定し、競合状況を理解します。当社のアナリストは、Bloomberg、Factiva、Hoovers、PitchBookなどの業界標準の金融データベースおよび情報プラットフォームのスイートを活用して、主要市場プレーヤーの財務実績データ、投資トレンド、および競合インテリジェンスを収集します。さらに、公式の政府(.gov)および組織(.org)の情報源、および業界団体からのデータを細心の注意を払って分析し、偏りのない権威ある情報であることを保証します。当社の調査結果の整合性と独創性を維持するために、他の市場調査ウェブサイトからのデータは特に避けています。

検討される出版物およびデータには、関連する業界団体および規制機関が含まれます。

この堅牢な二次調査フレームワークは、一次インタビューを通じて検証および強化される、初期の市場規模、競合プロファイリング、技術トレンド、および規制環境分析を提供します。

当社の市場推定および予測は、多層データトライアンギュレーションによって強化された、トップダウンとボトムアップの方法論の厳密な組み合わせを採用しています。トップダウンアプローチは、マクロ経済指標、業界成長率、および世界のスマートフォン市場トレンドに基づいて市場全体の規模を推定し、それを特定の製品タイプ、素材、保護レベル、および地域市場にセグメント化することを含みます。逆に、ボトムアップアプローチは、個々の企業の収益、製品販売量、および地域別販売データを分析することにより、特定の市場セグメントからの市場推定を収集し、総市場規模を構築します。これらの2つの独立したアプローチは、交差参照および調整され、潜在的なバイアスを減らし、精度を向上させます。

ボトムアップ市場規模の計算に使用される特定の指標および変数は次のとおりです。

2026年から2034年までの予測は、過去の成長パターン、技術進歩(例:新素材、MagSafe互換性)、変化する消費者の嗜好、および規制の影響などの要因を組み込んだ高度な計量経済モデルを使用して開発されます。市場は、定義されたすべての基準(製品タイプ、素材タイプ、保護レベル、ケースデザイン、価格帯、エンドユーザー、および包括的な地域および国レベルのブレークダウン)にわたってセグメント化され、分析されます。

最高レベルの信頼性を確保するために、当社の市場予測および分析におけるデータ精度レベルは85〜90%と保証します。このコミットメントは、厳格な多段階のデータ検証および品質チェックプロセスによって維持されます。一次および二次調査から導き出されたすべてのデータポイント、洞察、および市場推定は、厳密に相互参照され、トライアンギュレーションされ、業界専門家およびシニアアナリストのパネルによってレビューされます。不一致は、さらなる調査および追加のステークホルダーとの協議を通じて特定され、解決されます。

さらに、当社のサービスの重要な特徴は、最新の市場インテリジェンスを提供するというコミットメントです。すべてのレポートは、購入日まで更新されます。これにより、クライアントは最新の市場動向、競合の変化、および規制の変更を受け取ることができ、即時の関連性と戦略的価値を提供します。データ収集、分析、および検証に対する当社の綿密なアプローチは、この包括的なレポートで提供される実行可能で信頼性の高い洞察の基盤となり、ダイナミックな携帯電話ケース市場における情報に基づいた戦略的意思決定を可能にします。

素材の進化を促進する技術革新には、生分解性ケース、カーボンファイバーバリアント、および強化されたシリコンまたはTPUコンパウンドの開発が含まれます。これらの革新は、よりスリムでクリアなデザインを可能にしながら、防水性や耐落下性などの保護レベルの向上に焦点を当てています。市場は、このような素材とデザインの進化を反映して、保護ケース、スリムケース、クリアケースのセグメントを形成しています。

携帯電話ケース市場の価格動向は、素材コスト、ブランド認知度、機能によって駆動される、エコノミー、ミドルレンジ、プレミアムのカテゴリに分類されます。レザーやカーボンファイバーなどの素材で作られたケースはより高価ですが、基本的なシリコンやTPUのオプションはエコノミーセグメントにとどまります。特定の保護レベルやブランドロイヤルティのために消費者が支払う意思は、価格弾性に影響を与えます。

破壊的技術には、高度なスクリーン保護フィルムや統合されたスマートフォン耐久性機能が含まれ、これらは広範なケース保護の必要性を軽減する可能性があります。しかし、2025年に273億8000万ドルと評価された携帯電話ケース市場は、生分解性オプションのような新しい素材タイプと進化するケースデザインで適応し、関連性を維持しながら成長を続けています。

長期的な構造変化には、消費者の環境意識に沿った、ケース内での持続可能で生分解性のある素材への需要増加が含まれます。市場はまた、カスタマイズと特殊な保護(例:防水、ウォレットケース)への継続的なトレンドも見ています。5.3%のCAGRは、一貫したスマートフォンの採用と交換サイクルの推進による持続的な成長を示しています。

携帯電話ケースメーカーのサプライチェーンリスクは、シリコン、TPU、ポリカーボネートなどの原材料のグローバル調達(多くはアジア太平洋地域から)に起因します。地政学的な出来事や物流の混乱は、生産コストと納期に影響を与える可能性があります。広範なサプライチェーンを持つAppleやSamsungのような企業は、複数の生産拠点にわたるこれらの複雑さを管理しています。

規制環境は、主に環境基準(特に生分解性素材の場合)および化学組成に関する消費者安全規制への準拠を通じて、携帯電話ケース市場に影響を与えます。知的財産法も、デザイン保護と偽造品の防止において重要です。これらの規制の遵守は、製品開発と市場参入戦略に影響を与える可能性があります。