1. コリスチン市場の需要を牽引するエンドユーザー産業は何ですか?

コリスチンの主な需要は、細菌感染症の予防および治療のための養豚・養鶏業などの動物用医薬品分野から生じています。需要パターンは、家畜生産サイクルや疾病の発生状況に影響されます。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

コリスチン

コリスチンSenior Analyst

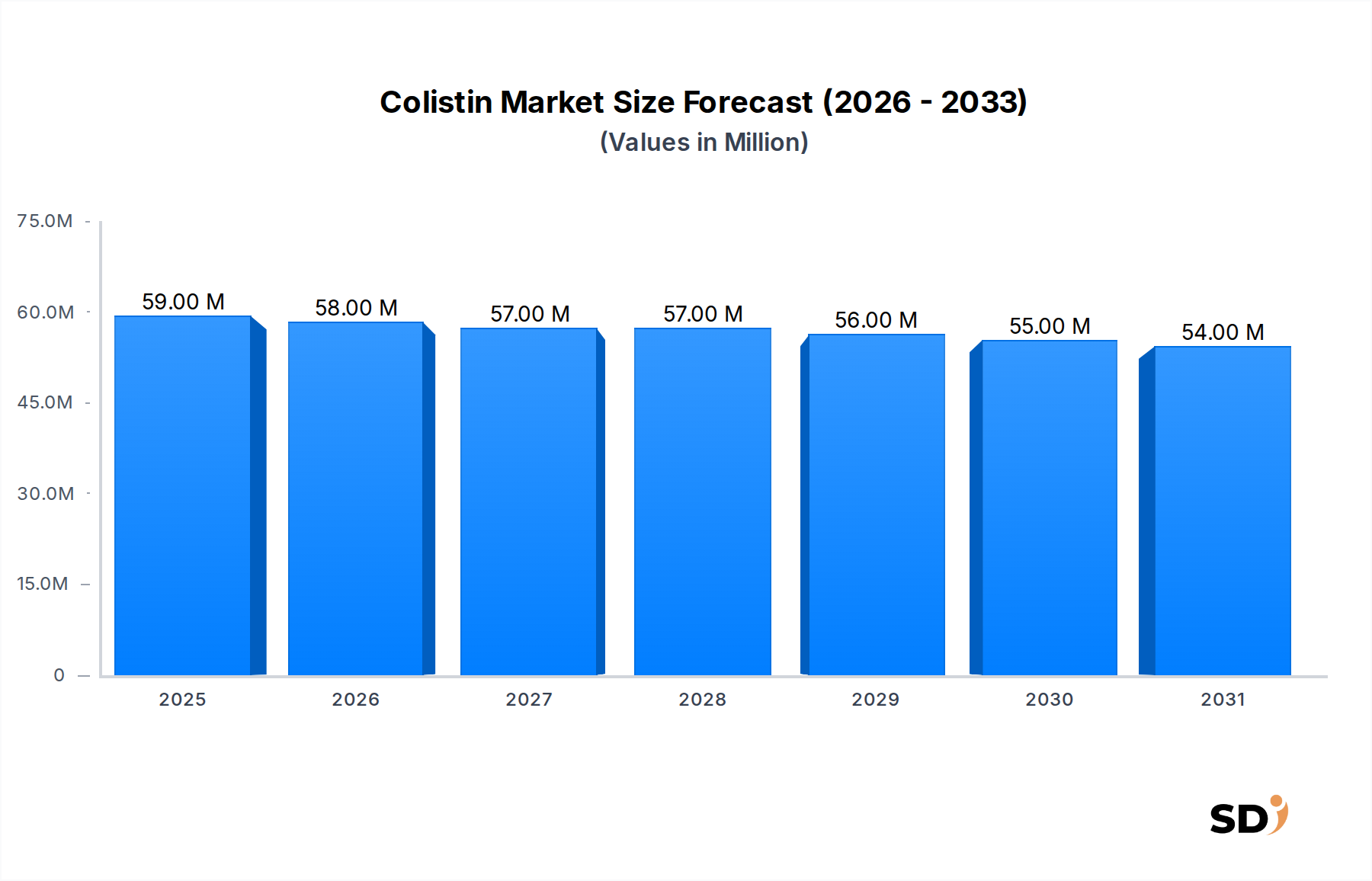

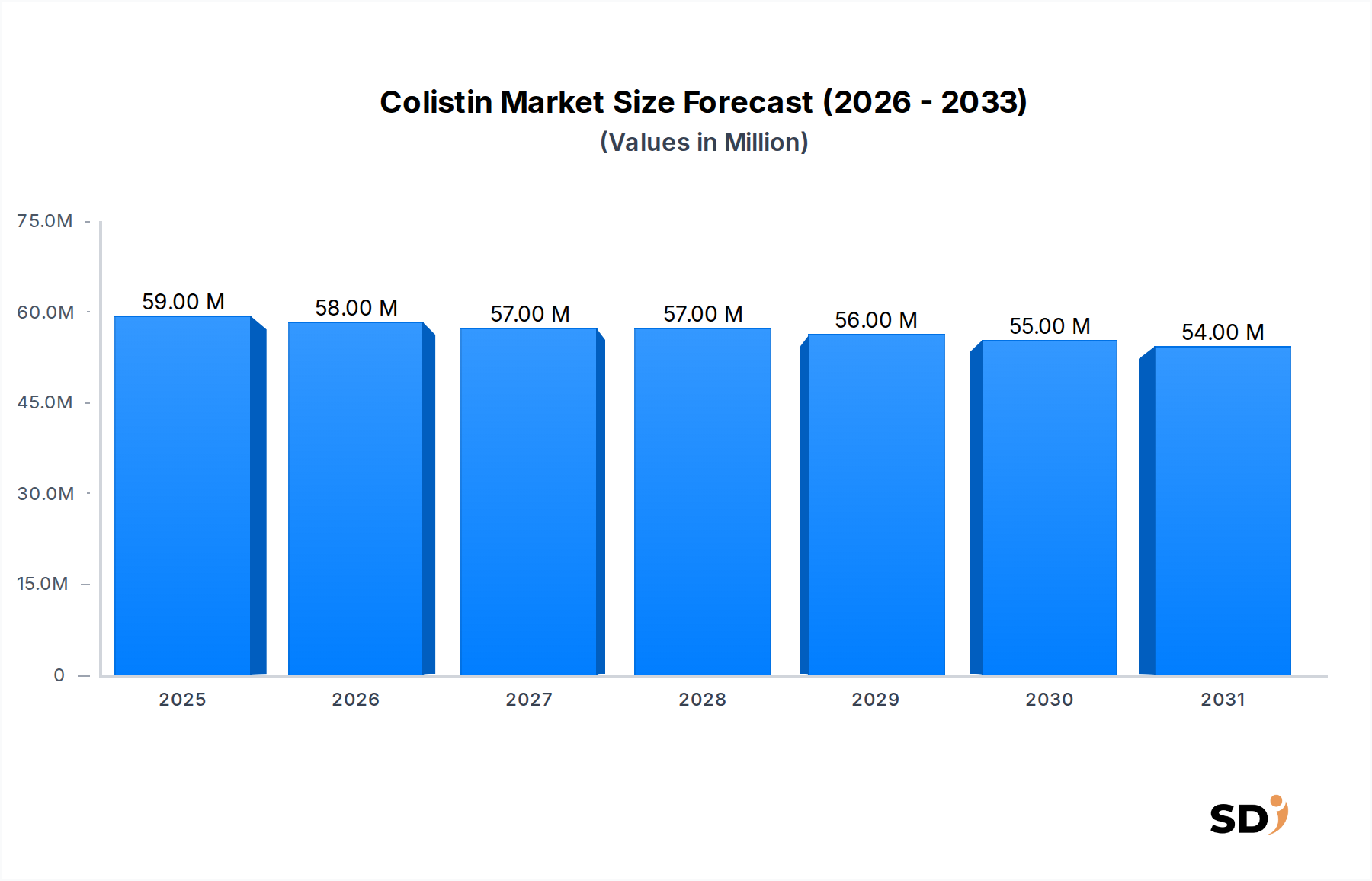

獣医薬分野を中心に展開されるコリチンの市場は、2026年の基準年において世界で5,900万ドルの価値があります。予測によると、2034年末までに市場価値は約5,266万ドルになると予測されており、2034年までの年平均成長率(CAGR)は-1.4%です。このマイナスの成長軌道は、主に薬剤耐性(AMR)に対する世界的な懸念の高まりと、それに伴う、極めて重要な抗生物質であるコリチンの使用を抑制するための厳格な規制措置、特に家畜における使用を抑制するための措置によって推進されています。ポリペプチド系抗生物質市場に属するコリチンは、ヒトにおける多剤耐性菌感染症の治療における最後の手段としてしばしば考えられており、動物農業におけるその使用を最小限に抑えるよう強い圧力がかかっています。この規制環境は、動物用医薬品市場全体を再構築しています。

需要の主な要因としては、逆説的ではありますが、特に獣医インフラが未整備な地域において、動物におけるグラム陰性菌感染症の効果的な治療に対する継続的なニーズが含まれます。しかし、この需要は、「One Health」イニシアチブのようなマクロ的な追い風、すなわちヒト、動物、環境の健康に対する包括的なアプローチを提唱するイニシアチブによって大きく上回られています。このイニシアチブは、食肉生産動物における予防的およびメタフィラキシス的な抗生物質の使用を積極的に推奨していません。APIコリチン市場のシフトは顕著であり、メーカーは代替の動物用医薬品ソリューションに転換しています。伝統的に重要な消費国であった豚用健康市場および鶏用健康市場は、これらの政策シフトの最も深刻な影響を経験しています。さらに、獣医薬市場におけるイノベーションは現在、広域スペクトル抗生物質に依存することなく疾病の発生を緩和するための、非抗生物質成長促進剤、ワクチン、および高度な診断ツールに焦点を当てています。コリチン市場の見通しは依然として困難であり、動物の健康と食品安全基準を世界的に維持するために、責任ある抗菌薬の使用と持続可能な代替品の開発への継続的な重点が置かれています。この進行中の変革は、コリチン硫酸塩市場の原材料供給業者からプレミックスコリチン市場の最終製品配合業者に至るまで、バリューチェーン全体での戦略的な調整を必要としており、重大な構造変化の期間を強調しています。

API(Active Pharmaceutical Ingredient)セグメントは、コリチン市場において圧倒的なシェアを占めており、ヒトまたは獣医薬のいずれの用途であっても、すべての下流用途の基礎となる成分となっています。この優位性は、治療薬としての未配合の生体活性物質としての不可欠な役割に由来しており、その後、様々な投与量や剤形に加工されます。Shengxue Dacheng、Apeloa、Livzon Group、Xelliaなどの企業がこのセグメントの主要プレーヤーであり、コリチンAPIの合成と精製に注力しています。APIコリチン市場の生産の戦略的重要性は、その参入障壁の高い製造プロセスにあり、医薬品グレードの仕様を満たすために、特殊な発酵、精製技術、および厳格な品質管理基準を必要とします。この技術的な複雑さは、資格のある生産者の数を制限するため、市場シェアは確立されたメーカーに集中しています。

歴史的に、APIセグメントの優位性は、豚用健康市場および鶏用健康市場で使用される注射剤および経口製剤の両方の製造への直接的な応用によってさらに強化されていました。薬剤耐性への懸念からコリチンの使用を制限する規制圧力が世界的に高まるにつれて、APIコリチン市場の力学は変化しています。動物用飼料プレミックス向けのAPIの量は減少していますが、ヒトの健康への不可欠な応用、たとえ量が少なくても、依然として必要不可欠であり、高度に規制されています。この分岐はAPIセグメントの統合を意味し、より広範な動物用医薬品市場向けの単純な生産量ではなく、品質、コンプライアンス、および特殊用途のための戦略的パートナーシップへの重点が高まっています。

APIセグメントの高い収益シェアは、サプライチェーンのこの初期段階での固有の付加価値にも起因しています。APIのコストは、プレミックスコリチン市場とコリチン硫酸塩市場の両方において、最終製品コストの大部分を占めます。コリチン市場全体が縮小しているにもかかわらず、APIセグメントは、特に厳格な獣医指導の下で限定的な使用が依然として許可されている地域にとって、サプライチェーンにとって極めて重要です。その結果、このセグメントのプレーヤーは、生産効率の最適化、新しい合成経路の探索、および他のポリペプチド系抗生物質市場または代替治療薬へのポートフォリオの多様化によって戦略的に適応しており、規制枠組みの進化と食肉生産動物における抗生物質使用削減の世界的な推進の中で、長期的な存続可能性を確保しています。これは、獣医薬市場に著しく影響を与えています。

コリチン市場は、世界的な規制圧力と薬剤耐性(AMR)の増大する危機によって主に推進される実質的な制約に直面しています。世界保健機関(WHO)などの組織によって、極めて重要な抗菌薬として特定されているコリチンは、ヒトにおける重度の多剤耐性グラム陰性菌感染症の治療のための最後の手段の抗生物質です。その結果、食肉生産動物におけるその使用は厳しく調査されており、2026年から2034年の予測期間におけるコリチン市場のマイナスの-1.4% CAGRに直接影響を与えています。

制約1:厳格な規制枠組み。欧州連合(EU)やますます北米など、多くの国では、特に成長促進またはルーチン予防のための動物用飼料や水へのコリチンの使用を禁止または厳しく制限しています。例えば、2022年1月1日に完全に施行されたEUの獣医用医薬品規則2019/6は、抗生物質の予防的予防的薬の使用を大幅に制限し、メタフィラキシス薬の使用に対する管理を強化しています。これは、プレミックスコリチン市場およびその他の飼料添加物製剤の需要を直接抑制します。同様に、米国食品医薬品局(FDA)の獣医用飼料指令(VFD)プロセスは、動物用飼料における医学的に重要な抗生物質に対する獣医による監督を必要とします。これらの政策は、豚用健康市場および鶏用健康市場にコリチンへの依存を減らすことを強制し、代替品を求めることを促進します。販売量の減少は、市場価値の減少に直接つながります。

制約2:薬剤耐性(AMR)への懸念。2015年に中国で初めて検出されたmcr-1などのコリチン耐性遺伝子の出現と拡散は、世界的な懸念を高めています。この耐性は、ヒトのための最後の手段としてのコリチンの有効性を危険にさらします。公衆衛生イニシアチブおよび国際機関は、ヒト医療のためにその有効性を維持するために、動物における非必須の使用を最小限に抑えることを含む、責任ある抗菌薬の使用を積極的に推進しています。これにより、たとえ完全に禁止されていなくても、コリチンの処方量が積極的に削減されており、ポリペプチド系抗生物質市場全体に影響を与えています。直接の結果として、APIコリチン市場は、高容量の動物用用途から、より特殊で規制されたヒト医療用途への需要のシフトを経験しています。これらの制約は単なる一時的なものではなく、動物用医薬品市場における根本的なパラダイムシフトを表しており、動物の生産性向上よりも公衆衛生を優先しており、動物用健康市場の可能性を根本的に制限しています。

コリチン市場の競争環境は、確立された製薬大手と専門のAPIメーカーが混在しているのが特徴です。これらの企業は、複雑な規制環境と、動物農業におけるコリチン需要の低下の中でイノベーションへの激しいプレッシャーを乗り越えています。主要なプレーヤーは次のとおりです。

コリチン市場は、世界的な健康イニシアチブと薬剤耐性に関する規制シフトによって主に推進され、近年、いくつかの重要な開発とマイルストーンを経験しています。

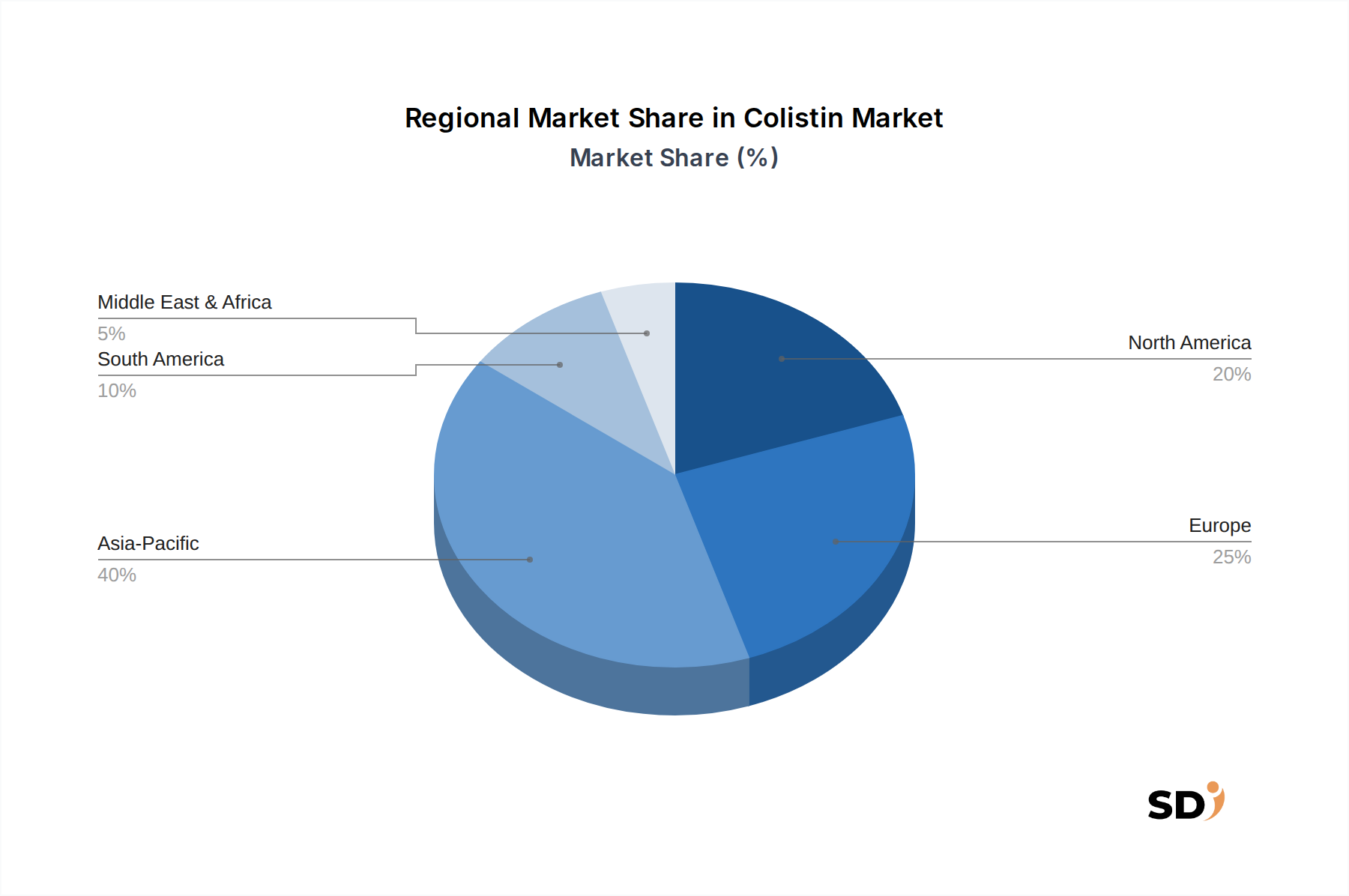

コリチン市場は、主に異なる規制環境と家畜飼育慣行によって形成される、明確な地域的力学を示しています。全体的なマイナスの-1.4% CAGRを考慮すると、ほとんどの地域は異なる速度ではあるものの、減少を経験しています。

アジア太平洋地域は、特に豚と鶏のコリチンの主要な消費者であった中国やインドなどの国々における広大な家畜産業の規模により、現在、コリチン市場で最大の収益シェアを占めています。この地域での主な需要ドライバーは、集約的農業における疾病予防と成長促進の必要性でした。しかし、この地域も急速に移行しており、グローバルな圧力とAPIコリチン市場に関する懸念に続いて、抗生物質使用の抑制に対する意識と政府の行動が増加しています。依然として支配的であるとはいえ、その成長軌道は、規制が追いつくにつれて、市場全体のマイナストレンドを鏡映するか、あるいはわずかに上回る可能性が高いです。

ヨーロッパは、動物農業における抗生物質使用に関して最も厳格な規制を持つ成熟した市場です。強力な公衆衛生イニシアチブと抗菌薬使用管理プログラムの早期採用によって推進されたヨーロッパは、特にプレミックスコリチン市場において、コリチンの使用を大幅に削減しました。その結果、この地域はコリチン市場価値のより急激な減少を経験しています。ここでの主なドライバーは、規制遵守と、動物用健康市場を代替品へと推進した抗生物質フリー農業慣行への移行です。

北米、特に米国とカナダは、強力な規制監督によって特徴づけられる成熟した市場でもあります。米国の獣医用飼料指令のような政策の実施は、飼料および水におけるコリチンを含む医学的に重要な抗生物質の使用を著しく制限しています。この地域のコリチン市場は需要の減少に直面しており、主なドライバーは責任ある抗菌薬使用管理と抗生物質フリー製品に対する消費者の好みです。北米の豚用健康市場および鶏用健康市場は新しいソリューションを積極的に模索しており、これは獣医薬市場全体に影響を与えています。

中東・アフリカおよび南米は、ヨーロッパや北米と比較して厳格な規制の導入が遅れている新興市場です。これらの地域は現在、より小さい収益シェアを貢献していますが、より包括的な規制枠組みが完全に実施される前に、コリチン使用の減少がそれほど急激ではない可能性のある地域を表しています。需要ドライバーは、成長している家畜人口の疾病管理を含みます。しかし、グローバルなサプライチェーンの圧力と国際貿易要件は、慣行に影響を与え始めており、ポリペプチド系抗生物質市場の段階的な削減につながっています。全体として、ヨーロッパと北米は最も成熟しており、最も急激な減少を経験していますが、アジア太平洋地域は最大ですが、現在大幅な削減への移行を見ており、他の地域も同様になると予想されています。

コリチン市場における技術革新の軌跡は、薬剤耐性(AMR)と厳格な規制圧力に関する世界的な懸念によって推進され、新しいコリチンベースの配合から多様な抗生物質代替品へと移行しているのが特徴です。最も破壊的な新興技術の2~3は次のとおりです。

ファージ療法およびエンドリジン:バクテリオファージ(ファージ)は細菌を標的とし殺傷するウイルスであり、エンドリジンは細菌細胞を溶解する能力を持つファージ由来の酵素です。これらの技術は、コリチンのような伝統的な抗生物質に関連する広域スペクトル制限と耐性懸念を克服する可能性のある、非常に特異的な抗菌作用を提供します。この分野への研究開発投資は相当なものであり、多数のバイオテクノロジー企業および学術機関が獣医用途の前臨床および臨床試験を積極的に実施しています。採用時期は、豚用健康市場および鶏用健康市場での特定の用途については、今後3~5年以内に予測されています。これらの技術は、広域スペクトル抗生物質に依存する既存のビジネスモデルに重大な脅威をもたらし、より広範な動物用健康市場および獣医薬市場で競争力を維持するために、ファージ技術を専門とする企業への投資または買収を強制しています。

高度なプロバイオティクス、プレバイオティクス、およびシンバイオティクス:従来の腸内健康補助食品を超えて、病原性細菌を競合排除するか宿主免疫を強化するように設計された、非常に特異的なデザイナー微生物群集(プロバイオティクス)、発酵性食物繊維(プレバイオティクス)、およびそれらの組み合わせ(シンバイオティクス)の開発において、大きな革新が起こっています。これには、安定性と標的送達を改善するためのマイクロカプセル化技術が含まれます。研究開発は、一般的な動物病原体に対して効果的な特定の株の特定と送達方法の最適化に焦点を当てています。抗生物質フリーの動物製品に対する消費者の需要と、プレミックスコリチン市場におけるコリチン使用を削減する圧力によって、投資レベルは高くなっています。採用はすでに進行中であり、より高度な製品は2~4年以内に市場への普及が広がると予想されています。これは、動物栄養および健康を中心としたビジネスモデルを強化しますが、治療用抗生物質のみに焦点を当てたビジネスモデルを破壊し、ポリペプチド系抗生物質市場を予防的ソリューションへと推進しています。

免疫調節剤および新しいワクチンプラットフォーム:新しい世代のワクチンおよび免疫調節化合物の開発は、抗生物質介入の必要性を減らすために、細菌感染症に対する動物の自然防御力を強化することを目的としています。これには、サブユニットワクチン、ウイルスベクターワクチン、および自然免疫および獲得免疫応答を増強するように設計された免疫刺激剤が含まれます。ゲノム配列決定による新しいワクチン標的の特定への研究開発投資は相当なものです。これらの高度なプラットフォームの採用時期は、複雑な規制承認プロセスにより、広範な商業化のために通常5~10年かかります。これらの技術は、予防的用途におけるコリチン硫酸塩市場の長期的な存続可能性を直接脅かし、獣医薬市場を治療ではなく予防へと推進し、AMRとの戦いにおいて持続可能な代替手段を提供しています。

マイナスのCAGRを持つコリチン市場は、過去2~3年にわたり、伝統的なコリチン生産から、より広範な動物用健康市場における代替ソリューションへと、投資および資金調達活動に著しいシフトが見られました。ベンチャー資金調達ラウンドおよび戦略的パートナーシップは、ますます非抗生物質抗菌ソリューションを開発している企業に充てられています。

M&A活動:市場の縮小により、純粋なコリチンメーカーが関与する直接的なM&Aは限定的でしたが、抗生物質代替品を専門とするバイオテクノロジー企業を標的とした大手製薬・動物用健康企業による買収の急増が見られました。例えば、2022年後半および2023年初頭に、いくつかの主要なプレーヤーが、豚用健康市場および鶏用健康市場向けに設計されたプロバイオティクス、バクテリオファージ、および免疫調節剤に焦点を当てた小規模企業を買収しました。これらの戦略的動きは、ポートフォリオの多様化と抗生物質への依存が少ない未来への準備を目的としており、コリチン硫酸塩市場の一部からの撤退を効果的に行っています。

ベンチャー資金調達ラウンド:新規抗菌ソリューションおよび家畜用疾病予防技術を開発する企業へのベンチャーキャピタル投資は、著しい増加を経験しています。高度な栄養補助食品、標的ワクチン、および精密動物健康診断に焦点を当てたスタートアップ企業は、相当な資本を引き付けました。例えば、2023年および2024年初頭には、生物製剤および飼料添加物分野で革新を行っている企業に対して、1億ドルを超えるシリーズAおよびB資金調達ラウンドが報告されました。これは、伝統的なAPIコリチン市場から、より広範な獣医薬市場における破壊的で持続可能な技術へと、投資家心理の明確なシフトを示しています。

戦略的パートナーシップ:動物用飼料会社、製薬メーカー、および研究機関間の協力契約が一般的になっています。これらのパートナーシップは、抗生物質代替品の開発と商業化を加速することを目的としています。例としては、腸内健康を改善し、それによってプレミックスコリチン市場で見られるような抗生物質の必要性を減らす新しい飼料原料を開発・テストするための合弁事業が含まれます。2023年および2024年に形成されたこれらの同盟は、新しい規制枠組みと抗生物質フリーの肉に対する消費者の需要に適応するための業界全体の集団的な努力を示しています。最も多くの資本を引き付けているサブセグメントは、予防的ソリューション、標的治療のための診断、およびポリペプチド系抗生物質市場への持続可能な代替手段を提供するものであり、従来の抗菌介入を超えた長期的なビジョンを反映しています。

日本のコリチン市場は、世界的な薬剤耐性(AMR)への懸念と、それに対応する厳格な規制強化の流れの中で、独特の軌跡をたどっています。日本の動物用医薬品市場は、一般的に成熟しており、高度な技術と品質基準を要求します。市場規模としては、世界的にも、またアジア太平洋地域全体で見ても、コリチン市場は縮小傾向にありますが、日本国内では、その影響はより複雑です。これは、厳格な食品安全基準と、消費者の抗生物質使用に対する高い意識が、市場の動向を決定づける要因となっているためです。国内の主要企業としては、外資系企業の日本法人や、国内の製薬・飼料メーカーが挙げられます。例えば、Xelliaのようなグローバル企業は、高品質なAPI(Active Pharmaceutical Ingredient)の供給を通じて、日本市場にも影響を与えている可能性があります。また、日本国内で活動する動物用医薬品メーカーは、規制当局の要求を満たしつつ、代替ソリューションへの移行を模索していると考えられます。

日本の規制環境は、動物用医薬品の使用に際して、世界でも最も厳格な部類に属します。農林水産省は、抗生物質の過剰使用を防ぎ、薬剤耐性の蔓延を抑制するために、厳格なガイドラインを設けています。これには、食品生産動物における抗生物質の予防的、あるいは治療的目的での使用に関する詳細な規定が含まれており、コリチンのような「最後の手段」とされる抗生物質の使用は、極めて限定的かつ厳格な監督下で行われる必要があります。日本の流通チャネルは、製薬会社から一次代理店、獣医、そして最終的には農家へと流れる構造が一般的です。消費者の行動パターンとしては、安全で高品質な食肉製品への強い要求があり、これが抗生物質フリーまたは低抗生物質使用の製品への需要を後押ししています。市場関係者は、これらの規制と消費者の期待に応えるため、プロバイオティクス、プレバイオティクス、ワクチン、あるいは高度な診断ツールといった、非抗生物質的なアプローチへの投資を加速させる必要があります。具体的な市場規模や成長率に関する日本国内の数値データは限定的ですが、世界的な市場動向と日本の規制・消費者の特性を考慮すると、コリチン市場は今後も縮小傾向をたどると予想されます。市場関係者は、革新的な代替ソリューションの開発と普及に注力することで、この変化に対応していくことが求められています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR -1.4% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の包括的な市場調査方法論は、厳格な一次および二次調査手法を組み合わせたもので、多様な用途、種類、地域にわたるコリスチン市場の堅牢かつ非常に正確な分析を保証します。データ精度レベルは85〜90%と推定されます。レポートは購入日まで動的に更新され、最新の市場変動とインテリジェンスを反映します。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 獣医R&D /製品開発ディレクター | 30% |

| ソーシング&調達責任者(動物用医薬品/飼料) | 25% |

| 主任獣医/動物衛生管理者 | 25% |

| 規制担当責任者(動物用医薬品) | 20% |

| Company Type | Representation (%) |

|---|---|

| コリスチンAPIメーカー | 25% |

| 獣医薬製剤メーカー | 30% |

| 動物飼料プレミックスメーカー | 20% |

| 大規模畜産インテグレーター(豚・鶏) | 15% |

| 獣医用ディストリビューター&卸売業者 | 10% |

一次調査は、データ収集活動の70〜80%(通常75%)を占める分析の基盤となります。これには、コリスチンバリューチェーン全体にわたる主要なオピニオンリーダーやステークホルダーとの詳細で構造化されたインタビューが含まれます。これらの会話は、市場のダイナミクス、競争環境、技術的進歩、規制の影響、および将来の成長見通しに関する直接的な洞察を収集するように設計されています。

インタビュー対象となる主要ステークホルダー:

参加企業の種類:

これらのインタビューは、電話、ビデオ会議、および対面会議を通じて実施され、多様な地理的および運用上の視点を捉えることを保証します。

二次調査は、一次調査の結果を補完し、市場の基本的な理解を提供し、一次調査の洞察を検証します。このフェーズは、データ収集の残りの20〜30%(通常25%)を占めます。当社の手法は、他の市場調査会社のデータに依存しないように、細心の注意を払って構造化されています。代わりに、信頼できる権威ある情報源を活用します。

.govおよび.orgドメインからのデータとレポートが重要です。これには、以下からの出版物が含まれます。当社の市場規模および予測手法は、トップダウンアプローチとボトムアップアプローチの両方を統合し、複数のデータポイントで三角測量することで、堅牢な推定値を保証します。

ボトムアップアプローチ:この手法は、詳細なレベルから始まり、データポイントを収集して総市場規模を構築します。使用される主要な指標と変数は次のとおりです。

トップダウンアプローチ:これには、マクロ経済指標、全体的な動物用医薬品市場トレンド、およびコリスチンが一部を形成する動物用医薬品部門の主要市場プレイヤーによって報告された収益を考慮して、ボトムアップ推定値を検証することが含まれます。

データ三角測量:一次インタビューまたは二次情報源のいずれかから収集されたすべてのデータは、厳格な三角測量プロセスを経ます。これには、調査結果を検証し、矛盾を特定し、市場推定値を微調整するために、さまざまな情報源および手法からの情報の相互参照が含まれ、最終的にコリスチンによる用途、種類、および地域ごとの予測の精度と信頼性を高めます。

データ整合性の最高レベルを確保することは最重要です。85〜90%のデータ精度保証は、多段階の品質保証プロセスを通じて達成されます。

コリスチンの主な需要は、細菌感染症の予防および治療のための養豚・養鶏業などの動物用医薬品分野から生じています。需要パターンは、家畜生産サイクルや疾病の発生状況に影響されます。

抗菌薬耐性に関する消費者の意識の高まりは、特に家畜における抗生物質使用に関する規制が厳しい地域で、コリスチンの需要に影響を与えています。これは、代替の獣医用治療法への移行を促進しています。

抗生物質が環境中に流出することや、耐性菌の開発に関する環境への懸念が大きいです。XelliaやShengxue Dachengのような企業は、生産および廃棄物管理において、より厳格なESG基準を遵守する必要があります。

コリスチンの原材料は、主に細菌培養によって生産され、Shengxue DachengやLivzon Groupのようなアジア太平洋地域の製造業者から供給されています。サプライチェーンのリスクには、地政学的な不安定さ、輸送の混乱、および国際的な品質基準への準拠などが含まれます。

年平均成長率(CAGR)が-1.4%であるにもかかわらず、特に獣医医療における最後の手段としての抗生物質として、多剤耐性菌感染症に対する有効性から需要は続いています。家畜における特定の細菌疾患の地域的な発生も需要を生み出します。

市場の減少は、主に抗菌薬耐性に対する世界的な懸念の高まりと、家畜における抗生物質使用を削減するための規制圧力の増加によって引き起こされています。これにより、いくつかの主要な農業市場でコリスチンのプレミックスおよびAPI形態の需要が減少しています。