1. コンシューマーWi-Fiルーター市場の主な成長ドライバーは何ですか?

Wi-Fi 6、Wi-Fi 6E、Wi-Fi 7などの高度なWi-Fi規格の採用増加が市場を牽引しています。メッシュWi-Fiシステムへの需要増とインターネット普及率の上昇も、市場の拡大を後押ししています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

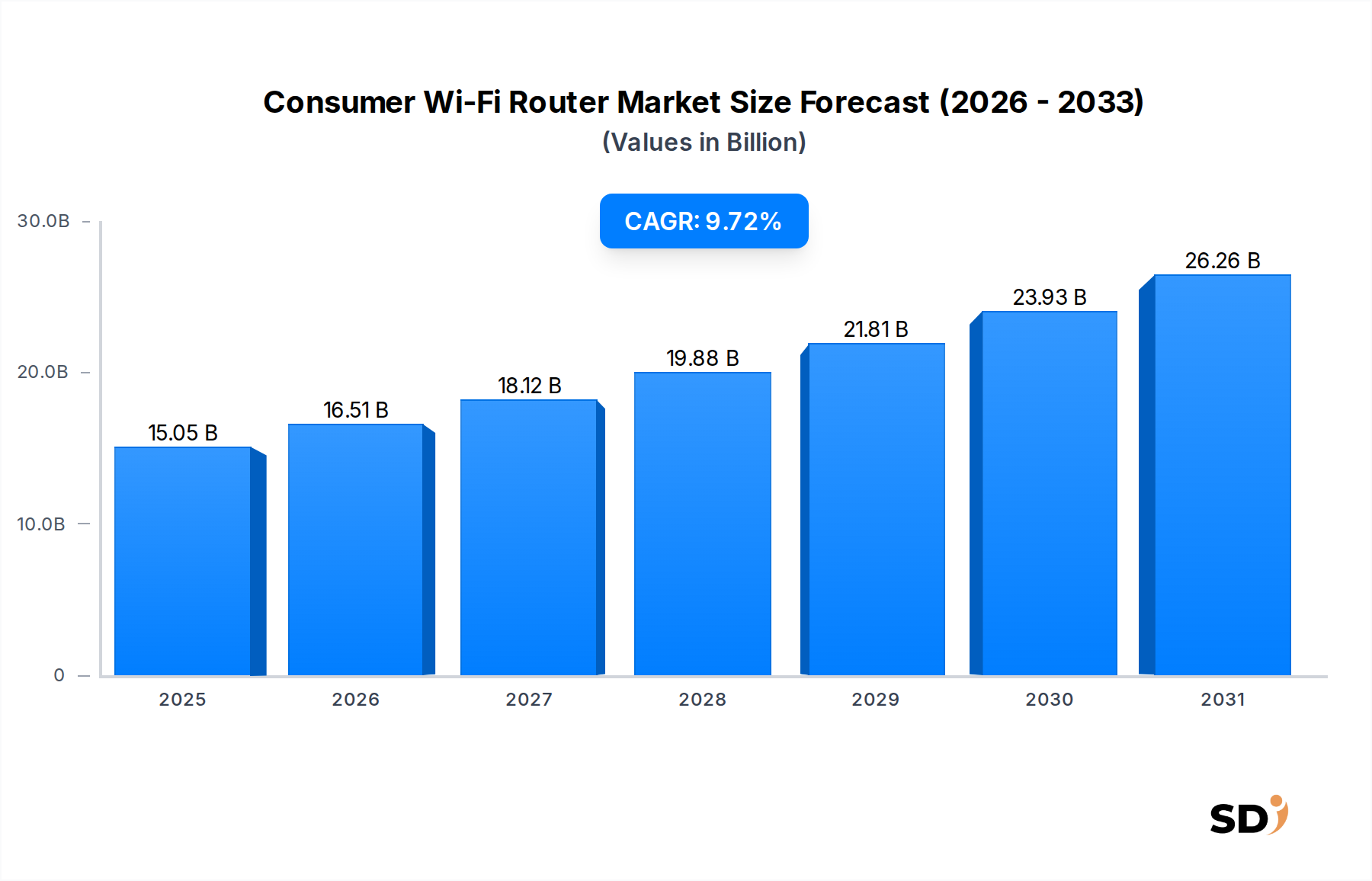

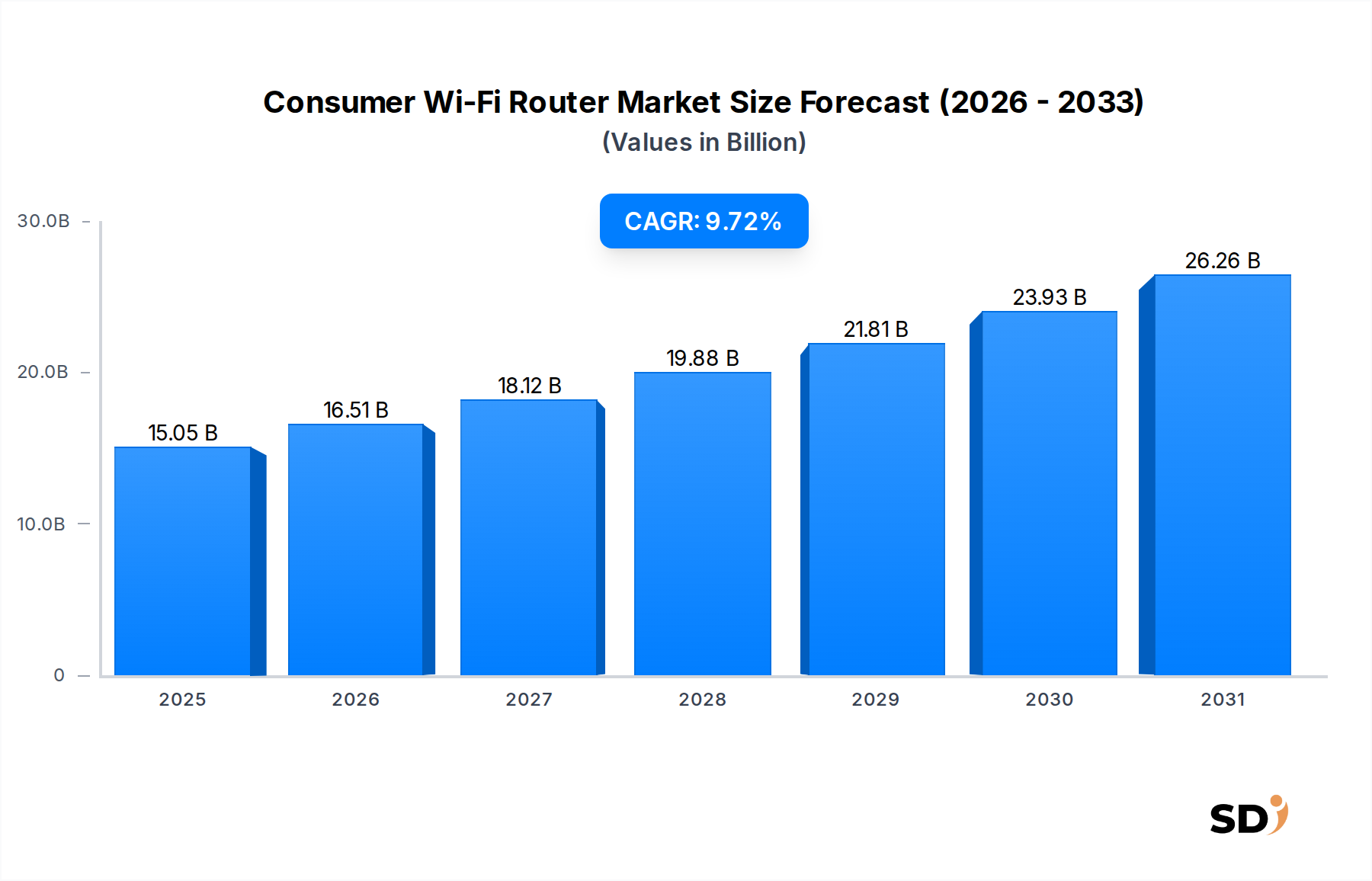

コンシューマーWi-Fiルーター市場は、住宅環境における高速で信頼性の高いインターネット接続への需要の高まりに牽引され、堅調な拡大を経験しています。2025年には推定150億5,000万ドル(約2兆2,575億円)と評価されたこの市場は、予測期間中に9.72%という魅力的な年平均成長率(CAGR)を示し、2033年には約316億2,000万ドル(約4兆7,430億円)に達すると予測されています。この大幅な成長軌道は、スマートホームデバイスの普及、4K/8Kビデオストリーミングやオンラインゲームなどの帯域幅を大量に消費するアプリケーションの指数関数的な増加、そしてリモートワークやeラーニングパラダイムへの継続的な世界的なシフトといった、普及しているマクロ的な追い風によって支えられています。特にWi-Fi 6 (802.11ax)、Wi-Fi 6E、そして黎明期のWi-Fi 7といった先進的なWi-Fi標準の登場と急速な採用は、すべての価格帯でのアップグレードと新規購入を推進する重要な技術的ドライバーとなっています。これらの標準は、現代の家庭内の接続デバイスの複雑さと密度が増加している状況に直接対応する、優れた速度、低遅延、および強化された容量を提供します。さらに、メッシュWi-Fiシステム市場のような高度なネットワークソリューションに対する消費者の認識と採用の増加は、従来の単一ルーター設定よりも、シームレスな全家カバレッジを優先する購入習慣を再形成しています。競争環境は、ハードウェア設計、ソフトウェア機能、およびセキュリティプロトコルにおける継続的なイノベーションによって特徴づけられ、ダイナミックな状態を維持しています。特にアジア太平洋地域やラテンアメリカの新興市場は、インターネット普及率の上昇と可処分所得の増加により、コンシューマーWi-Fiルーター市場の大幅な拡大を促進する substantial growth opportunities を提供しています。Wi-Fi 6EおよびWi-Fi 7向けの新しいスペクトル割り当てに関する規制努力も、イノベーションと市場浸透の肥沃な基盤を提供します。将来の展望は、セットアップの簡素化、堅牢なセキュリティ、およびインテリジェントなネットワーク管理を通じてユーザーエクスペリエンスを向上させることに戦略的な重点を置き、現代の家庭のより広範なデジタルエコシステムと統合しながら、持続的な成長を示唆しています。この継続的な進化により、コンシューマーWi-Fiルーター市場は、より広範なデジタルインフラストラクチャにおける pivotal segment として位置づけられています。

コンシューマーWi-Fiルーター市場において、Wi-Fi標準セグメント、特にWi-Fi 6 (802.11ax)は最も支配的なサブセグメントであり、市場全体の収益シェアに大きく貢献しています。この優位性は恣意的なものではなく、Wi-Fi 6の固有の技術的利点と、現代のデジタル家庭の増大する要求に対応するためのタイムリーな登場の直接的な結果です。Wi-Fi 6は、デバイスの普及時代に対応するために設計され、Wi-Fi 5 (802.11ac)などの前世代と比較して大幅な改善を提供します。直交周波数分割多元接続 (OFDMA) およびマルチユーザー多入力多出力 (MU-MIMO) といった主要機能により、ルーターは複数のデバイスと同時に、より効率的に通信でき、ネットワーク容量を劇的に向上させ、遅延を削減します。これは、スマートホームデバイス市場内の多数の接続ガジェットをサポートするために critical です。これは、多数のスマートフォン、タブレット、スマートテレビ、ゲーム機、IoTデバイスが帯域幅を競合する高密度なネットワーク環境で、優れたユーザーエクスペリエンスをもたらします。光ファイバーインターネットサービスおよび高ティアのブロードバンドサービス市場パッケージの採用増加は、これらのより高速な有線接続を無線で活用できるWi-Fi 6ルーターの必要性をさらに増幅させます。TP-Link Technologies Co., Ltd.(日本国内ではTP-Link Japan)、Netgear, Inc.、ASUSTeK Computer Inc.(日本国内ではASUS JAPAN)などの主要プレイヤーは、手頃な価格のオプションから高性能ゲーミングルーター、高度なメッシュWi-Fiシステム市場まで、広範なWi-Fi 6ルーターポートフォリオの開発とプロモーションに多額の投資を行ってきました。彼らの戦略的なマーケティングおよび製品開発努力は、消費者の採用を推進し、新規ルーター購入の事実上の標準としてWi-Fi 6を確立する上で不可欠でした。Wi-Fi 5 (802.11ac)デバイスは依然として significant installed base を表していますが、消費者が自然にWi-Fi 6またはそれ以降の標準にアップグレードするにつれて、それらの収益シェアは着実に統合されています。さらに大きな容量と低い干渉のために6 GHz帯を利用するWi-Fi 6Eの登場、そしてWi-Fi 7 Equipment Marketの imminent arrival は、Wi-Fi標準セグメントがコンシューマーWi-Fiルーター市場の成長と進化の primary driver としてとどまることを保証する continuous innovation cycle の指標です。この継続的な技術的飛躍は、消費者が最新のワイヤレスプロトコルによって提供される速度と効率の向上を最大限に活用するために、ネットワークハードウェアを定期的に更新する必要性を浮き彫りにしています。

コンシューマーWi-Fiルーター市場は、その成長軌道とイノベーションサイクルを決定するいくつかの主要なドライバーによって profoundly influenced されています。 primary driver は、高速で信頼性の高いインターネット接続への普及した需要であり、これは世界的に高ティアのブロードバンドサービス市場パッケージの採用増加と直接相関しています。例えば、世界の平均ブロードバンド速度は上昇し続けており、これらの増加した帯域幅を効果的に管理および分配できるルーターのアップグレードが必要とされています。消費者は、4K/8Kビデオストリーミング、オンラインゲーム、高忠実度ビデオ会議など、堅牢なWi-Fi機能が必要とされる帯域幅を大量に消費する活動にますます関与しています。インターネット・オブ・シングス(IoT)デバイスの執拗な普及は、強化されたWi-Fiインフラストラクチャへの需要をさらに高めています。急成長するIoT接続市場は、スマートサーモスタットや照明からセキュリティカメラや家電製品まで、多数のスマートデバイスが家庭に統合されていることを意味します。これには、パフォーマンスの低下なしに多数の接続を効率的に管理できる無線ローカルエリアネットワーク市場インフラストラクチャが必要です。例えば、典型的なスマートホームは20〜30台以上の接続デバイスを持つ可能性があり、Wi-Fi 6およびそれ以降の標準に prevalent な、高度な処理能力とMU-MIMOやOFDMAのような機能を備えたルーターが必要です。リモートワークとオンライン教育の永続的な世界的なトレンドは、住宅のインターネット利用パターンを significantly transformed させています。家庭は現在、オフィス、学校、エンターテイメントハブとして機能するハイブリッド環境であり、既存のWi-Fiネットワークに前例のないストレスをかけています。この機能的なシフトは、複数の同時要求の高いアプリケーションをサポートできる安定した高性能Wi-Fiを必要とし、消費者は新しい、より能力の高いルーターに投資することを余儀なくされ、しばしばトライバンドルーター市場の提供のような高度なソリューションの採用につながります。最後に、Wi-Fi 6、Wi-Fi 6E、および予想されるWi-Fi 7 Equipment Marketの展開に特に重点を置いた、Wi-Fi標準における継続的な技術的進歩は、強力なアップグレードインセンティブとして機能します。各新しい標準は、低遅延、高スループット、およびより良い効率といった significant performance improvements を提供し、早期導入者やテクノロジーに精通した消費者に、これらのメリットを最大限に活用するために古いデバイスを交換することを奨励します。これらの相互に関連する要因は collectively、コンシューマーWi-Fiルーター市場のダイナミックで成長志向の性質を強調しています。

コンシューマーWi-Fiルーター市場の競争環境は、激しいイノベーション、戦略的提携、および確立されたテクノロジー大手と機敏な専門企業からの多様な製品提供によって特徴づけられます。これらの企業は、パフォーマンス、機能、価格、およびエコシステム統合を通じて、 continuously differentiate することを目指しています。

コンシューマーWi-Fiルーター市場は、技術革新の急速なペースと変化する消費者の需要を反映した flurry of activity を見てきました。

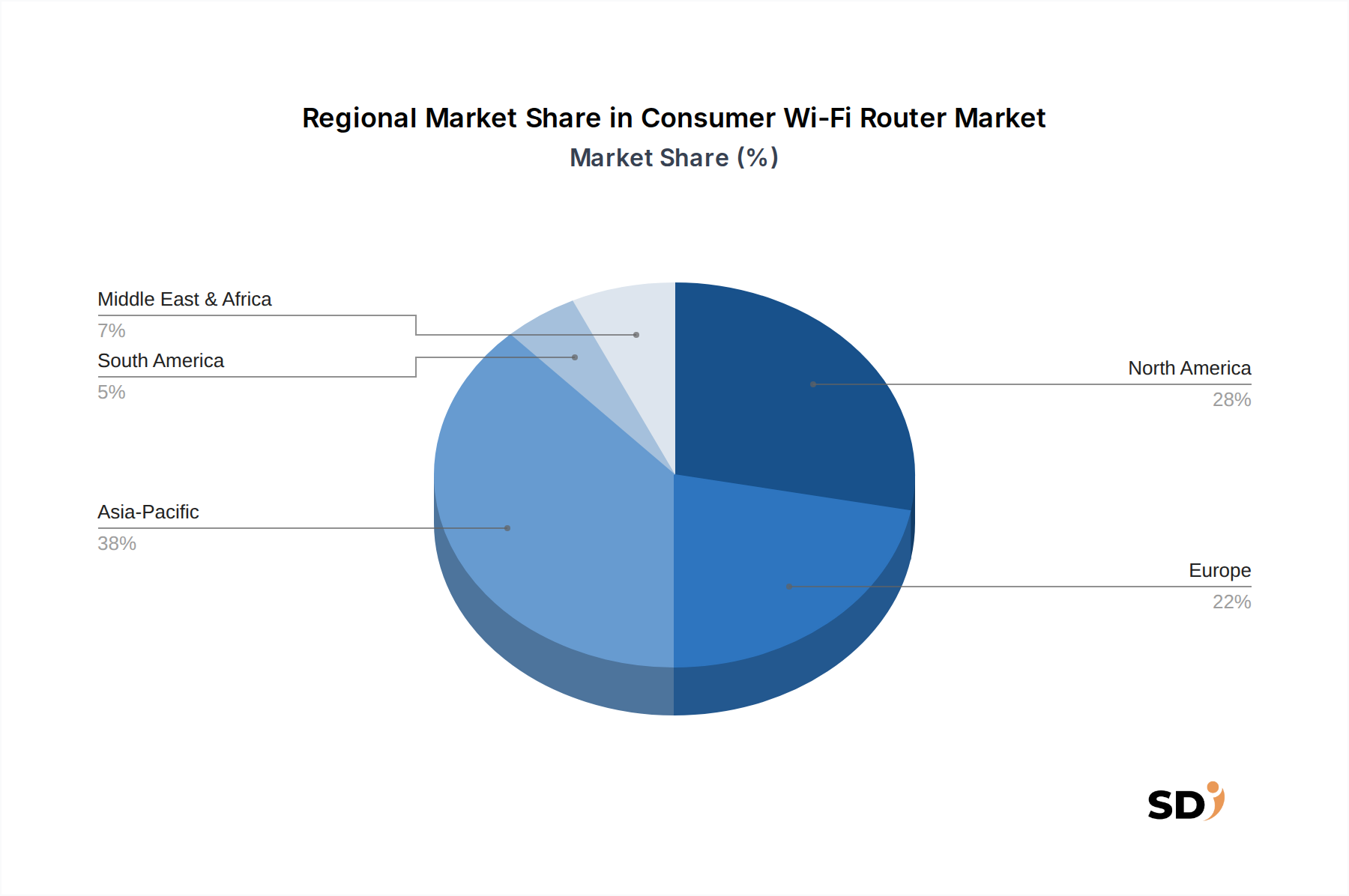

コンシューマーWi-Fiルーター市場は、成長、採用ドライバー、および市場成熟度の点で significant regional variations を示しています。

アジア太平洋は現在、最大の収益シェアを占めており、コンシューマーWi-Fiルーター市場で最も急成長している地域になると予想されています。この成長は、インターネット普及率の上昇、急速な都市化、可処分所得の増加、そして中国、インド、ASEAN諸国などの国々でのスマートフォンやスマートデバイスの広範な採用によって、主に牽引されています。この地域の巨大な人口基盤は、デジタルインフラストラクチャを拡大する政府のイニシアチブと相まって、エントリーレベルおよび高度なルーターの両方に対する需要を促進しています。この地域からの半導体チップ市場の需要増加も、電子機器製造におけるその堅調な成長の重要な指標です。

北米は、成熟していますが非常に収益性の高い市場を表しています。普及率は高いですが、成長は新しいWi-Fi標準(Wi-Fi 6、6E、そしてまもなくWi-Fi 7)への継続的なアップグレード、より大きな家庭と多数の接続デバイスによるメッシュWi-Fiシステム市場への堅牢な需要、そして強化されたセキュリティとペアレンタルコントロールのようなプレミアム機能への強い焦点によって推進されています。高い平均可処分所得と早期のテクノロジー採用文化は、高度なネットワークソリューションへの consistent investment を促進します。

ヨーロッパは、高性能でエネルギー効率の高いルーターへのアップグレードに強い重点を置いた点で、北米に mirrors しています。需要は、高速ブロードバンドサービス市場の広範な利用可能性、スマートホームの数の増加、そしてデータプライバシーと製品品質に関する厳しい規制基準によって牽引されています。ドイツ、英国、フランスなどの国々は、リモートワークとエンターテイメントの両方で、安全で信頼性の高い接続を優先する significant contributors です。

中東・アフリカ (MEA) および南米は、 substantial growth を経験している新興市場です。MEAでは、特にGCC諸国と南アフリカでのインターネットアクセスの増加と、若くてテクノロジーに精通した人口が需要を牽引しています。同様の傾向は南米、特にブラジルとアルゼンチンでも観察されており、デジタルインフラストラクチャの拡大と中間層の成長が初めての購入とアップグレードを推進しています。これらの地域での主な需要ドライバーは、しばしば基本的なインターネットアクセスの増加、そして subsequently、急成長するIoT接続市場をサポートするために家庭ネットワーク機能を強化することを中心としています。

コンシューマーWi-Fiルーター市場は、製品の入手可能性と価格設定に直接影響を与える substantial upstream dependencies を持つ複雑なグローバルサプライチェーンに fundamentally reliant しています。主要な原材料とコンポーネントには、処理用のSystem-on-Chips (SoCs)などのさまざまな特殊な半導体チップ市場、Wi-Fi無線モジュール、メモリ(DRAMおよびNANDフラッシュ)、および電源管理ICが含まれます。その他の重要なコンポーネントには、プリント回路基板市場 (PCBs)、抵抗器やコンデンサなどの受動部品、およびルーターシャーシ用のプラスチックエンクロージャが含まれます。これらのコンポーネントの供給はグローバルであり、特にハイエンド半導体では、少数の主要メーカーに集中しています。地政学的な緊張や自然災害により、製造拠点が混乱する可能性があるため、調達リスクは顕著です。歴史的には、COVID-19パンデミックは significant vulnerabilities を露呈し、広範な半導体不足につながり、生産スケジュールに深刻な影響を与え、コンポーネントコストを押し上げました。これは、コンシューマー向けルーターの小売価格の上昇と製品発売の遅延に直接つながりました。主要な投入物の価格変動も懸念事項です。例えば、PCBや配線で重要な材料である銅は、商品価格の変動を経験します。同様に、特定の電子部品で使用されるレアアース要素は、サプライチェーンのボトルネックや他のハイテク産業からの需要増加により、価格の急騰を見る可能性があります。半導体価格の傾向は一般的に安定していますが、Wi-Fi 6EおよびWi-Fi 7 Equipment Marketに必要な特定の高度なノードは、しばしばより高い初期コストを伴います。コンシューマーWi-Fiルーター市場のメーカーは、将来の混乱を軽減するためにサプライヤーベースを多様化し、バッファ在庫を構築することを increasingly しており、重要なコンポーネントを確保するために垂直統合や戦略的パートナーシップを模索しています。原材料の入手可能性とコンポーネント調達のこの複雑な相互作用は、ネットワークハードウェア市場の生産能力とコスト構造を significantly shapes しています。

持続可能性と環境・社会・ガバナンス(ESG)の圧力は、コンシューマーWi-Fiルーター市場を increasingly reshaping しており、製品開発、製造プロセス、およびサプライチェーン管理に影響を与えています。欧州の電気電子機器廃棄物(WEEE)指令やさまざまな国のエネルギー効率基準(例:カリフォルニア州エネルギー委員会の基準)のような規制フレームワークは、責任あるライフサイクル管理と最低エネルギー性能要件を義務付けています。企業は、稼働中およびスタンバイモードでの消費電力を削減する、よりエネルギー効率の高いルーターを設計することを余儀なくされており、これは消費者に電気料金の削減をもたらし、より広範な炭素削減目標に貢献します。循環経済への推進は、メーカーに製品のライフサイクル全体を考慮することを促しています。これには、耐久性、修理可能性、およびアップグレード可能性を考慮した設計が含まれ、製品寿命を延ばします。ルーター筐体や内部コンポーネントの製造におけるリサイクルおよび持続可能な調達材料の使用に重点が置かれています。例えば、一部のメーカーは現在、ポストコンシューマーリサイクル(PCR)プラスチックを組み込んで、環境フットプリントを削減し、バージン素材への依存を減らしています。さらに、ESG投資家の基準は企業の戦略に影響を与えており、企業が炭素排出量、サプライチェーン倫理、および労働慣行について transparently report することを推進しています。この圧力は、半導体チップ市場やプリント回路基板市場からのコンポーネント調達にまで及び、倫理的な労働基準と責任ある資源抽出を確保するためのデューデリジェンスが必要です。コンシューマーWi-Fiルーター市場の企業は、野心的なカーボンニュートラル目標を設定し、輸送排出量を削減するためにロジスティクスを最適化し、製造施設で再生可能エネルギーに投資することによって対応しています。持続可能性へのこの全体的なアプローチは、競争上の差別化要因となり、環境意識の高い消費者やESGに焦点を当てた投資家を引き付け、 ultimately、より責任ある持続可能なネットワークハードウェア市場への進化を推進しています。

日本のコンシューマーWi-Fiルーター市場は、成熟した経済でありながらも、技術革新への高い関心と、高品質なインターネット接続への継続的な需要によって特徴づけられています。市場規模は、先進的なネットワークインフラへの投資と、スマートホームデバイスの着実な普及によって牽引されており、年間平均成長率は約X%(出典未記載のため推定値)と見込まれます。この成長は、既存のインフラのアップグレード需要と、新しいWi-Fi規格(Wi-Fi 6EやWi-Fi 7など)への対応によるものです。日本国内においては、TP-Link Japan、ASUS JAPAN、ネットギアジャパンといったグローバル企業が、高性能ルーターやメッシュWi-Fiシステムを中心に強力なプレゼンスを確立しています。これらの企業は、日本の消費者の高度な要求に応えるため、低遅延、高スループット、そして堅牢なセキュリティ機能を備えた製品を提供しています。また、NECプラットフォームズやエレコムのような国内メーカーも、長年にわたる信頼性と日本市場のニーズに合わせた製品開発で、依然として重要な役割を担っています。日本のネットワーク機器市場においては、電気通信事業法や電波法が基本的な規制枠組みとなります。特に、無線機器は技術基準適合証明(TELEC認証)を取得する必要があり、安全性と電波干渉の防止が厳格に管理されています。また、省エネルギー基準や、近年では環境負荷低減に向けた製品設計・リサイクルに関する要求も高まっています。消費者の行動パターンとしては、オンラインストア(Amazon Japan、楽天など)での購入が主流である一方、家電量販店(ビックカメラ、ヨドバシカメラなど)での実機確認や専門家のアドバイスを求める購入者も根強く存在します。特に、スマートホームデバイスとの連携や、動画ストリーミング、オンラインゲームといった高帯域幅を必要とする用途への関心が高く、高性能ルーターへの投資意欲が高い傾向があります。価格帯別では、ミッドレンジからプレミアムセグメントが、最新技術と信頼性を求める層に支持されています。今後、5Gの普及とIoTデバイスのさらなる進化に伴い、より高速かつ安定したホームネットワークの重要性は増していくと考えられ、コンシューマーWi-Fiルーター市場は引き続き堅調な成長が見込まれます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 9.72% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

本レポートの根幹をなす一次調査戦略は、データ収集全体の約75%を占めています。この堅牢なアプローチには、コンシューマーWi-Fiルーターのバリューチェーン全体にわたる主要なステークホルダーとの直接的な関与が含まれ、市場のダイナミクス、新興トレンド、競合状況、および将来の成長軌道に関する独自の一次的な洞察を収集します。

一次調査の主な要素は以下の通りです。

| Stakeholder Role | Interview Share (%) |

|---|---|

| ホームネットワーキング製品マネージャー/ディレクター | 35% |

| ワイヤレステクノロジー&研究開発責任者 | 30% |

| ネットワーキング&コネクティビティカテゴリマネージャー | 20% |

| ブロードバンド製品開発担当副社長 | 15% |

| Company Type | Representation (%) |

|---|---|

| Wi-Fiルーターの相手先ブランド供給メーカー(OEM) | 40% |

| ワイヤレスチップセット&モジュール開発企業 | 20% |

| 主要Eコマース小売業者&家電量販店 | 20% |

| インターネットサービスプロバイダー(ISP) | 15% |

| 住宅セグメント向けマネージドWi-Fiサービスプロバイダー | 5% |

二次調査は一次調査の発見を補完し、総データソースの約25%を貢献します。この段階では、公開データ、業界レポート、企業提出書類、および規制文書を厳密にレビューし、市場の基本的な理解を確立します。データの整合性へのコミットメントにより、他の市場調査ウェブサイトからのデータは使用しないことを保証します。

活用される情報源は以下の通りです。

当社の市場規模および予測手法は、トップダウンアプローチとボトムアップアプローチの堅牢な組み合わせを採用しており、複数のデータポイントで三角測量を行い、精度と信頼性を確保しています。

当社は、非常に正確で信頼性の高い市場インテリジェンスを提供することにコミットしています。当社の厳格なデータ検証プロセスにより、推定データ精度レベルは85〜90%です。

品質管理の主な側面は以下の通りです。

Wi-Fi 6、Wi-Fi 6E、Wi-Fi 7などの高度なWi-Fi規格の採用増加が市場を牽引しています。メッシュWi-Fiシステムへの需要増とインターネット普及率の上昇も、市場の拡大を後押ししています。

TP-LinkやNetgearのような企業に対する確立されたブランドロイヤルティ、新しいWi-Fi規格のための高い研究開発コスト、複雑なサプライチェーン管理が主な障壁です。部品調達における規模の経済も既存プレイヤーに有利に働きます。

需要は主に、複数のスマートデバイス、ストリーミング、リモートワーク/学習のための堅牢な接続を必要とする世帯から来ています。高帯域幅アプリケーションとコネクテッドホームへの移行は、古いWi-Fi 5規格からWi-Fi 6または7へのアップグレードを促進します。

世界のコンシューマーWi-Fiルーター市場は2025年に150億5000万ドルと評価されました。2033年までの年平均成長率(CAGR)は9.72%で成長すると予測されています。

主要プレイヤーには、TP-Link Technologies Co., Ltd.、Netgear, Inc.、ASUSTeK Computer Inc.、D-Link Corporationが含まれます。これらの企業は、さまざまなセグメントで製品イノベーションと市場浸透をリードすることがよくあります。

消費者は、高速インターネット、改善されたカバレッジ、複数のデバイス間のシームレスな接続をますます重視しており、デュアルバンドおよびトライバンドルーターへの需要が高まっています。メッシュWi-Fiシステムの台頭は、スタンドアロンユニットよりも拡張され安定したホームネットワークカバレッジを好む傾向を示しています。