1. コバルト鉄軟磁性合金の予測市場規模と成長率はどのくらいですか?

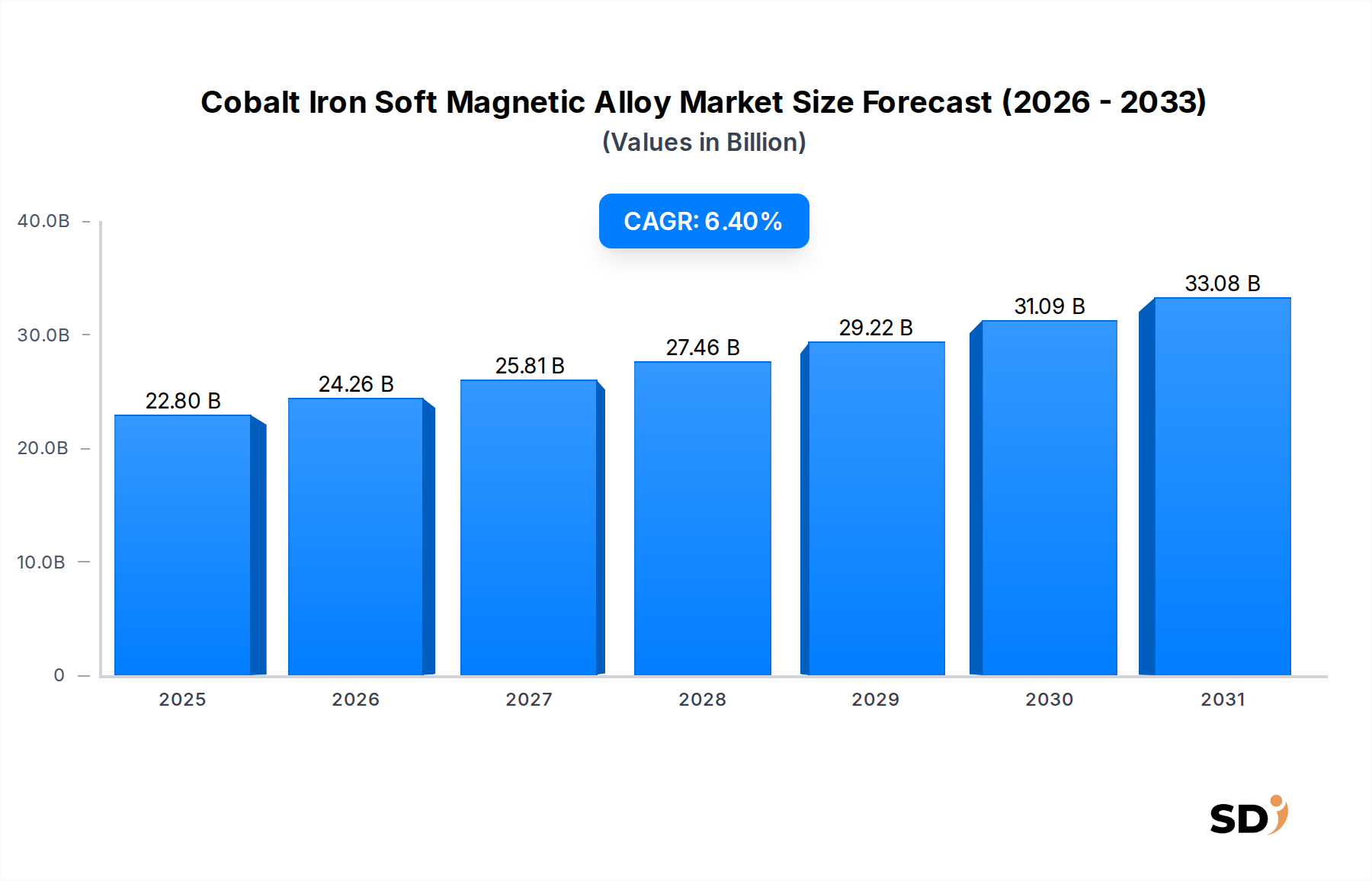

コバルト鉄軟磁性合金市場は、2024年に228億ドルの評価額に達しました。航空宇宙や電気自動車などの高性能アプリケーションでの需要に牽引され、2034年まで年平均成長率6.4%で成長すると予測されています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

世界のコバルト鉄軟磁合金市場は、現在228億米ドル(2024年)の価値があり、6.4%の複合年間成長率(CAGR)で堅調な拡大を示しています。この市場は、重要な産業分野における高性能磁性材料への需要の高まりにより、大幅な成長に向けて戦略的に位置づけられています。コバルト鉄合金、特に高い飽和磁束密度を持つものは、優れた磁気特性、高温安定性、およびコア損失の低減を必要とする用途に不可欠です。主な需要ドライバーには、輸送の急速な電化、特に電気自動車(EV)市場が含まれ、これらの合金はより効率的なモーターとパワーエレクトロニクスに貢献しています。さらに、急成長している航空宇宙・防衛システム市場は、航空機用発電機、アクチュエータ、およびセンシングデバイス向けのこれらの材料の軽量性と高電力密度特性を評価し、引き続き substantial な消費者であり続けています。産業オートメーションとロボット工学の進化も採用を促進しており、高度なモーションコントロールシステムには、正確で強力な磁気コンポーネントが不可欠です。再生可能エネルギーインフラストラクチャおよびスマートグリッド技術への世界的な投資の増加といったマクロの追い風は、高効率トランスや誘導コンポーネントでのこれらの合金の使用を考慮すると、需要をさらに増幅させます。レアアースへの依存を減らし、熱安定性を向上させることに焦点を当てた材料科学におけるイノベーションは、製品開発を形成する重要なトレンドです。地理的には、アジア太平洋地域は、広範な製造能力と電気自動車および家電製品の採用の増加により、強力なハブとして台頭しています。市場は、特にコバルト市場における原材料の価格変動とサプライチェーンの複雑さといった課題に直面しており、戦略的な調達と材料代替の努力が必要とされています。しかし、新規合金組成物および積層造形などの高度な製造技術(複雑な形状向け)に関する継続的な研究開発は、これらの制約を緩和し、新しい応用可能性を解き放つと予想されます。コバルト鉄軟磁合金市場の見通しは、次世代技術におけるエネルギー効率とパフォーマンスの限界を押し広げる上でのそのかけがえのない役割に支えられ、非常に楽観的です。多様な用途における小型化と電力密度の向上を達成するためのこれらの合金の不可欠な役割は、2024年以降および予測期間を通じて持続的な成長を保証します。

電気自動車(EV)の応用セグメントは、現在、コバルト鉄軟磁合金市場においてsignificant かつ急速に拡大するシェアを占めています。サブセグメントごとの具体的な収益額は非公開ですが、高い飽和磁束(しばしば2.0テスラを超える)および優れた熱安定性といったコバルト鉄軟磁合金固有の特性は、EVパワートレインの要求の厳しい要件にユニークに適しています。厳格な排出ガス規制と持続可能な輸送に対する消費者の嗜好によって推進される、電気モビリティへの世界的なシフトは、高性能磁性材料の需要状況に profound な影響を与えています。EVモーター、特に高性能および長距離車両のモーターは、高速度および高温で動作しながら効率を最大化し、サイズと重量を最小化できる磁気材料を必要とします。コバルト鉄合金はこれらの分野で優れており、従来のケイ素鋼と比較して優れた電力密度と低減されたエネルギー損失を提供します。これは、激しい競争下にある電気自動車(EV)市場において、より長いバッテリー航続距離とよりコンパクトなモーター設計というcritical な競争優位性につながります。コバルト鉄軟磁合金市場内の主要プレーヤーは、EV用途向けにカスタマイズされた合金の開発に研究開発努力をますます注力しており、より高い飽和度とより低いコア損失をより高い周波数で提供する配合を強調しています。VACUUMSCHMELZE GmbH & Co. KG(VAC)やArnold Magnetic Technologies Corporationなどの企業は、これらの特殊合金を、薄板、ストリップ、または積層板の形態で、主要なEVメーカーやティア1自動車サプライヤーに積極的に供給しています。EVセグメントの支配は、現在の収益貢献だけでなく、他のほとんどの応用分野を凌駕すると予想されるその予測成長軌道にもあります。この成長は、充電インフラストラクチャおよびバッテリー技術におけるイノベーションによってさらに促進されており、これらの高度な磁性材料を使用したパワーエレクトロニクスにおける並行した進歩を必要とします。ハイブリッドおよび完全電気自動車における効率的な電力変換とモーター性能に対する需要の高まりは、電気自動車(EV)市場が、より広範なコバルト鉄軟磁合金市場の主要な収益源および成長ドライバーであり続けることを保証し、支配的なセグメントとしてのその地位を強化します。特にアジア太平洋地域およびヨーロッパにおけるEV生産能力への継続的な投資は、このセグメントのリーダーシップを強化するでしょう。

コバルト鉄軟磁合金市場は、さまざまな電気・電子システムにおけるより高いエネルギー効率と増大する電力密度への絶え間ない需要によって主に推進されています。significant なドライバーは、特に電気自動車(EV)市場および産業オートメーションにおける先進的な電気モーターの広範な採用です。例えば、EVモーター効率の追求は、しばしば2.0テスラ以上の飽和磁束密度で動作できる材料を必要とし、エネルギー損失(例:ヒステリシスと渦電流)を最小化し、バッテリー航続距離を延長するために、高性能軟磁合金の使用を直接義務付けます。もう一つの重要なドライバーは、航空宇宙・防衛システム市場における堅牢で高温耐性のある磁気材料のcritical な必要性です。航空機用発電機や特殊な防衛機器は、極端な条件下(しばしば200°Cを超える)で安定した磁気特性を維持する材料を必要とし、従来の軟磁性材料市場の製品では reliably に提供できません。これにより、コバルト鉄合金はその優れた熱安定性により不可欠なものとなっています。さらに、低損失、高透磁率の磁心材料市場コンポーネントに依存する高周波電力変換システムおよび高度なセンサー技術の世界的な普及は、需要を大幅に押し上げています。電子機器の複雑化と小型化の進展も、より小型のフォームファクタでより高いパフォーマンスを提供する材料を必要としています。

しかし、significant な制約が市場の成長軌道を妨げています。最も顕著な制約は、原材料、特にコバルト市場の、高コストとサプライチェーンのボラティリティです。コバルトはcritical であり、しばしば地政学的に敏感な元素であり、価格変動はコバルト鉄合金の製造コストに直接影響します。例えば、コバルト価格の上昇は、最終製品コストの大幅な増加につながる可能性があり、これらの合金をコストに敏感な用途で代替材料と比較して競争力を低下させます。もう一つの制約は、特定のコバルトリッチ合金の固有の脆性と複雑な加工要件です。薄板、ワイヤー、または複雑な形状への加工には、特殊な設備と専門知識が必要であり、生産量を制限し、製造リードタイムを増加させる可能性があります。さらに、先進的なケイ素鋼、アモルファス合金、およびナノ結晶合金といった代替軟磁性材料市場との競争は、特にコバルト鉄合金のパフォーマンス上の利点がその高コストを正当化しない用途において、課題を提示します。これらの要因は、価格感度と製造の複雑さを克服するために、加工技術と材料組成における継続的なイノベーションを必要とします。

コバルト鉄軟磁合金市場は、確立された材料科学企業と特殊合金メーカーの混合によって特徴付けられます。競争環境は、材料イノベーション、加工能力、および戦略的パートナーシップに intensely に焦点を当てており、最終用途セクターの高性能要求に対応しています。

コバルト鉄軟磁合金市場における最近のイノベーションと戦略的動きは、技術的進歩と進化する応用需要によって推進されるダイナミックな状況を反映しています。

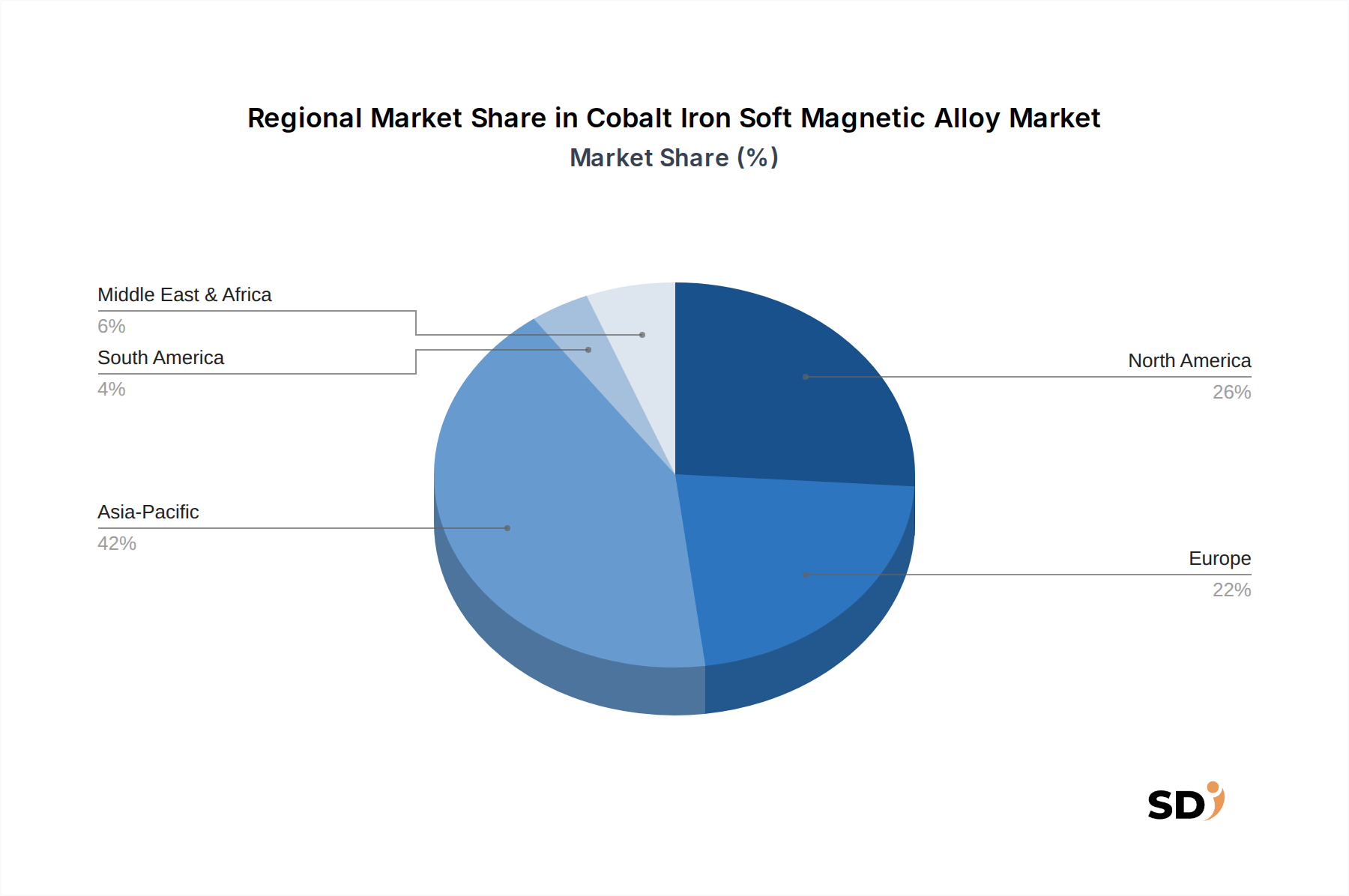

地域別にコバルト鉄軟磁合金市場を分析すると、世界中の多様な成長ダイナミクスと応用ドライバーが明らかになります。各地域は、これらの高性能材料の需要と供給に影響を与える独自の特性を示しています。

アジア太平洋地域:この地域は、最も急速に成長している市場であり、コバルト鉄軟磁合金市場で最大の収益シェアを占めると予想されています。特に中国、日本、韓国における広範な製造能力に牽引され、アジア太平洋地域は、急成長する自動車生産(特にEV)、家電製品製造、および産業オートメーションと再生可能エネルギーインフラストラクチャへのsignificant な投資の恩恵を受けています。主要な電気自動車(EV)市場プレーヤーの存在と堅牢なエレクトロニクスサプライチェーンは、高飽和軟磁合金の持続的な需要を保証します。中国のような国々は、航空宇宙および防衛にも heavily に投資しており、これらの先進材料の採用を加速させています。

北米:北米は、強力な航空宇宙・防衛システム市場、高度な産業機械、および高効率電力システムへの関心の高まりによって主に牽引され、コバルト鉄軟磁合金市場の significant な部分を構成しています。特に米国は、これらの分野におけるイノベーションの中心地です。この地域はアジア太平洋地域と比較してより成熟した産業基盤を持っているかもしれませんが、高価値、高性能用途に焦点を当てているため、プレミアムコバルト鉄合金の安定した需要を保証します。電動航空機と次世代防衛技術への推進は、主要な需要ドライバーとして機能します。

ヨーロッパ:ヨーロッパも、厳格なエネルギー効率規制、強力な自動車産業(特にドイツとフランスにおけるプレミアムEVに焦点を当てている)、および堅牢な産業部門に牽引されて、 substantial なシェアを占めています。二酸化炭素排出量の削減と再生可能エネルギー容量の向上への同地域のコミットメントは、トランス、モーター、およびパワーエレクトロニクスにおける高効率磁心材料市場の必要性を推進しています。先進材料と精密工学における研究開発も、コバルト鉄軟磁合金市場製品の需要に significantly に貢献しています。

中東・アフリカ:この地域は、moderate な成長が見込まれています。他の主要地域と比較して市場シェアは小さいですが、産業化の進展、インフラ開発、および再生可能エネルギーと輸送の多様化における nascent なイニシアチブは、コバルト鉄軟磁合金市場の採用に新たな機会を生み出しています。ハイテク製造および特殊産業プロジェクトへの投資は、ここでの主要な需要ドライバーです。

ラテンアメリカは、その開発中の産業基盤により、成長市場も表していますが、現在はより小規模であり、先進的な電気コンポーネントを必要とする製造業およびインフラストラクチャプロジェクトへの外国投資の増加によって牽引されています。

コバルト鉄軟磁合金市場は、グローバルな貿易フローと複雑に結びついており、地政学的な要因、関税、および輸出政策に highly sensitive です。これらの特殊合金の主要な貿易ルートは、アジアとヨーロッパの主要な製造ハブから、北米、ヨーロッパ、およびアジアの他の地域に消費地域へと流れます。主要な輸出国には、高度な冶金能力とこれらの複雑な合金を生産するための強力な産業基盤を持つ日本、ドイツ、中国、米国が含まれます。主要な輸入国は多様であり、significant な航空宇宙および防衛産業(例:米国、フランス、英国)、急成長する電気自動車(EV)市場製造(例:中国、ドイツ、米国)、および高度な産業機械生産を持つ国が含まれます。原材料、特にコバルト市場の貿易は、コンゴ民主共和国が支配的な供給源である基礎的な要素であり、複雑なサプライチェーンと倫理的な調達の考慮事項につながります。関税および非関税障壁は、国境を越えた数量と価格設定に significantly に影響を与える可能性があります。例えば、近年、米国と中国間の貿易緊張は、特殊金属および製造部品に対する関税の増加につながり、完成合金の輸入コストを増加させたり、critical な原材料の供給を混乱させたりする可能性があります。特定の合金輸入に対する10〜25%の関税は、製品コストを同等の割合で直接増加させ、メーカーにサプライチェーンの回復力を再評価させ、生産または調達戦略のシフトを促す可能性があります。さらに、特に航空宇宙・防衛システム市場の用途に使用される特定の高性能合金に対する輸出管理は、特定の国への販売を制限する可能性があります。これは、メーカーの戦略的ポジショニングに直接影響を与え、国際貿易規制の慎重なナビゲーションを必要とします。グローバル貿易協定における将来のシフトまたは、鉄鋼市場またはコバルトに影響を与える新しい関税の導入は、コバルト鉄軟磁合金市場製品のグローバルな価格設定と利用可能性に quantifiable かつ即時の影響を与え、可能であれば多様な調達とローカライズされた製造の必要性を促すでしょう。

コバルト鉄軟磁合金市場は、製品開発、製造プロセス、および調達戦略を再形成している、厳格な持続可能性および環境・社会・ガバナンス(ESG)の圧力にますますさらされています。ヨーロッパのREACHなどの環境規制や世界中の同様のイニシアチブは、危険物質の厳格な管理を義務付け、合金組成物と加工化学物質に影響を与えます。サーキュラーエコノミーの義務は、最終用途の磁気コンポーネントのリサイクル経路を模索し、廃棄物と資源枯渇を最小限に抑えることを奨励します。これは特殊合金にとって特に困難ですが、使用済み電気機械からコバルトと鉄をより効率的に回収する方法を開発するための努力が行われています。炭素目標は、合金生産、原材料抽出から最終製品までの炭素フットプリントを削減することを目指すメーカーを推進する significant なドライバーです。これには、製錬および加工におけるエネルギー消費の最適化、製造施設での再生可能エネルギー源の利用、および製品のライフサイクル排出量の評価が含まれます。例えば、軟磁性材料市場の生産におけるエネルギー集約的なステップを削減するプロセスが優先されています。

ESG投資家の基準は、企業の行動に profound な影響を与えています。投資家は、環境パフォーマンス、労働慣行(特にコバルト市場におけるコバルト採掘条件に関する)、および企業統治に基づいて企業をスクリーニングすることが増えています。これは、透明性の高いサプライチェーン、責任ある原材料調達、および堅牢な環境管理システムに対する需要を増加させます。コバルト鉄軟磁合金市場の企業は、コバルトの責任ある調達を確保し、児童労働や安全でない採掘慣行に関連するリスクを軽減するために、認証、監査、およびパートナーシップに投資しています。これは、責任ある採掘と加工に焦点を当てた、より広範な鉄鋼市場にも及びます。さらに、電気自動車(EV)市場や高効率トランスなどの最終用途アプリケーションにおけるエネルギー効率への推進は、先進的なコバルト鉄合金が製品の寿命全体にわたってエネルギー消費の削減と運用上の炭素排出量の低減に貢献するため、本質的に持続可能性目標と一致しています。これらの圧力は、企業に磁気特性だけでなく、材料と製造の持続可能性プロファイルにおけるイノベーションを強制しており、よりグリーンな生産方法とよりリサイクル可能な合金設計につながっています。持続可能性の考慮事項の統合は、コバルト鉄軟磁合金市場内での競争上の差別化要因であり、長期的な戦略計画の基本的な側面となっています。

コバルト鉄軟磁合金市場は、日本の経済状況、特に製造業と高度技術分野における強固な基盤から、その動向が形成されています。日本の自動車産業、特に電気自動車(EV)へのシフトは、同市場にとって最も重要なドライバーの一つです。日本には、EVモーターやパワーエレクトロニクスに不可欠な高性能軟磁合金の需要を牽引する、世界をリードする自動車メーカーやサプライヤーが存在します。推計によると、日本の特殊金属市場の規模は、グローバル市場に比べてニッチですが、高付加価値製品に焦点を当てているため、significant な成長ポテンシャルを秘めています。国内の主要企業としては、大同特殊鋼株式会社や日本冶金工業株式会社が、多様な産業用途に対応する高性能合金を提供しており、これらの企業は、軟磁性材料における専門知識を活かして、EVや再生可能エネルギー分野からの需要に応えています。日本の市場は、厳格な品質基準と技術革新への強いコミットメントに特徴づけられます。経済産業省(METI)が管轄する産業標準化法(JIS)や、電気用品安全法(PSE)などは、市場参入と製品設計に影響を与える可能性があります。これらの規制は、製品の安全性、性能、および相互運用性を保証するために設定されており、製造業者はこれらの基準を遵守する必要があります。流通チャネルは、大手メーカーから直接、または専門商社を経由する、統合されたサプライチェーンと、自動車OEMおよび電子機器メーカーとの緊密な協力関係によって特徴づけられます。日本の消費者は、信頼性、耐久性、および最先端技術を重視する傾向があり、これにより、高性能で高品質な材料への demand が高まっています。市場では、ハイブリッド車や電気自動車の普及、再生可能エネルギーインフラへの投資、および産業オートメーションの継続的な進展といった要因により、コバルト鉄軟磁合金の需要は今後も堅調に推移すると見込まれています。特に、エネルギー効率の向上と小型化への要求は、これらの合金の採用をさらに促進するでしょう。円建ての市場規模に関する具体的な数値は公開されていませんが、グローバル市場の成長率(6.4%)を考慮すると、日本市場も同様の成長軌道をたどると推測されます。政府のグリーンテクノロジーと次世代モビリティへの支援策も、市場の成長を後押しするでしょう。しかし、原材料、特にコバルトの価格変動とサプライチェーンの脆弱性は、日本企業にとっても継続的な懸念事項であり、代替材料の研究開発や国内生産能力の強化が求められています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 6.4% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査方法論は、バリューチェーン全体にわたる業界専門家および主要なステークホルダーから、リアルタイムで高価値な定性的および定量的データを直接収集することを目的としています。これは当社の分析の礎をなし、研究活動全体の約70~80%を占めます。目的は、二次調査で得られた結果を検証し、微妙な市場動向を明らかにし、競争戦略を理解し、コバルト鉄軟磁性合金市場に特有の重要な市場ドライバー、制約、機会、およびトレンドを特定することです。

一次調査には、以下のような多様な参加者との詳細なインタビュー、電話での議論、および詳細なアンケート調査が含まれます。

インタビュー対象となった主要企業の種類:

インタビュー対象となった特定のステークホルダー:

これらの議論は、製品開発パイプライン、技術的進歩、価格戦略、サプライチェーンの複雑さ、規制の影響、および将来の市場見通しに関する重要な洞察を提供します。

二次調査は一次データ収集を補完し、全体の方法論の20~30%を占めます。この段階では、既存の文献、公開データ、および独自データベースの包括的なレビューを行い、市場の基本的な理解を確立し、主要なトレンド、過去のデータ、および競争環境を特定します。当社の厳格なアプローチにより、他の市場調査ウェブサイトからのデータは除外されます。

主要な二次データソースには以下が含まれます。

当社の市場規模および予測方法論は、トップダウンアプローチとボトムアップアプローチを堅牢に組み合わせて採用し、さらに精度と信頼性を確保するために多層的なデータトライアンギュレーションによって強化されています。これにより、市場推定値が異なる集計レベルで一貫しており、複数の視点から検証されていることが保証されます。

2026年から2034年までの市場予測は、回帰分析、時系列分析、および年平均成長率(CAGR)予測を含む洗練された統計モデルを使用して生成され、マクロ経済要因、技術シフト、および業界固有の成長ドライバーと制約を考慮に入れています。

当社は、非常に正確で信頼性の高い市場インテリジェンスを提供することにコミットしています。当社の方法論は、85~90%の推定データ精度レベルを保証します。これは、リサーチライフサイクルのすべての段階で、厳格なクロスバリデーションおよび品質チェックプロセスを通じて達成されます。

データ精度および品質管理の主要な側面は次のとおりです。

コバルト鉄軟磁性合金市場は、2024年に228億ドルの評価額に達しました。航空宇宙や電気自動車などの高性能アプリケーションでの需要に牽引され、2034年まで年平均成長率6.4%で成長すると予測されています。

特定の破壊的技術は詳述されていませんが、材料科学の継続的な進歩により、代替合金や加工方法が導入される可能性があります。積層造形技術の革新も、軟磁性粉末などの特定の形状の製造に影響を与える可能性があります。

コバルト鉄合金の製造とリサイクルには、エネルギー消費と潜在的な環境への影響が伴います。業界の取り組みは、原材料の持続可能な調達と、サプライチェーン全体での生態学的フットプリントを最小限に抑えるための、より効率的な製造プロセスの開発に焦点を当てています。

規制は主に、材料の安全性、製造に関する環境基準、およびライフサイクル終了時の廃棄物処理に関連しています。材料特性とトレーサビリティを管理する航空宇宙および医療アプリケーションの国際標準への準拠は、市場へのアクセスと製品の完全性にとって重要です。

アジア太平洋地域は、強力な製造基盤、電気自動車への多額の投資、および航空宇宙・防衛部門の拡大に牽引され、主要な成長地域になると予想されています。中国、日本、韓国などの国々がこの成長に大きく貢献しています。

特定の資金調達ラウンドは詳述されていませんが、Carpenter Technology CorporationやVACUUMSCHMELZE GmbH & Co. KGなどの主要企業による戦略的パートナーシップや研究開発を通じて投資が見られます。資本展開は、生産能力の強化と、特殊用途向けの新しい高性能合金配合の開発に焦点を当てています。