1. コアワイヤーの主な原材料は何ですか?

コアワイヤーの製造は、鋼鉄の被覆に包まれたカルシウム、シリコン、炭素、および様々なフェロアロイなどの材料に依存しています。これらの金属や合金のサプライチェーンの安定性は、製造コストと市場における製品の入手可能性に直接影響します。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

コアワイヤー

コアワイヤーSenior Analyst

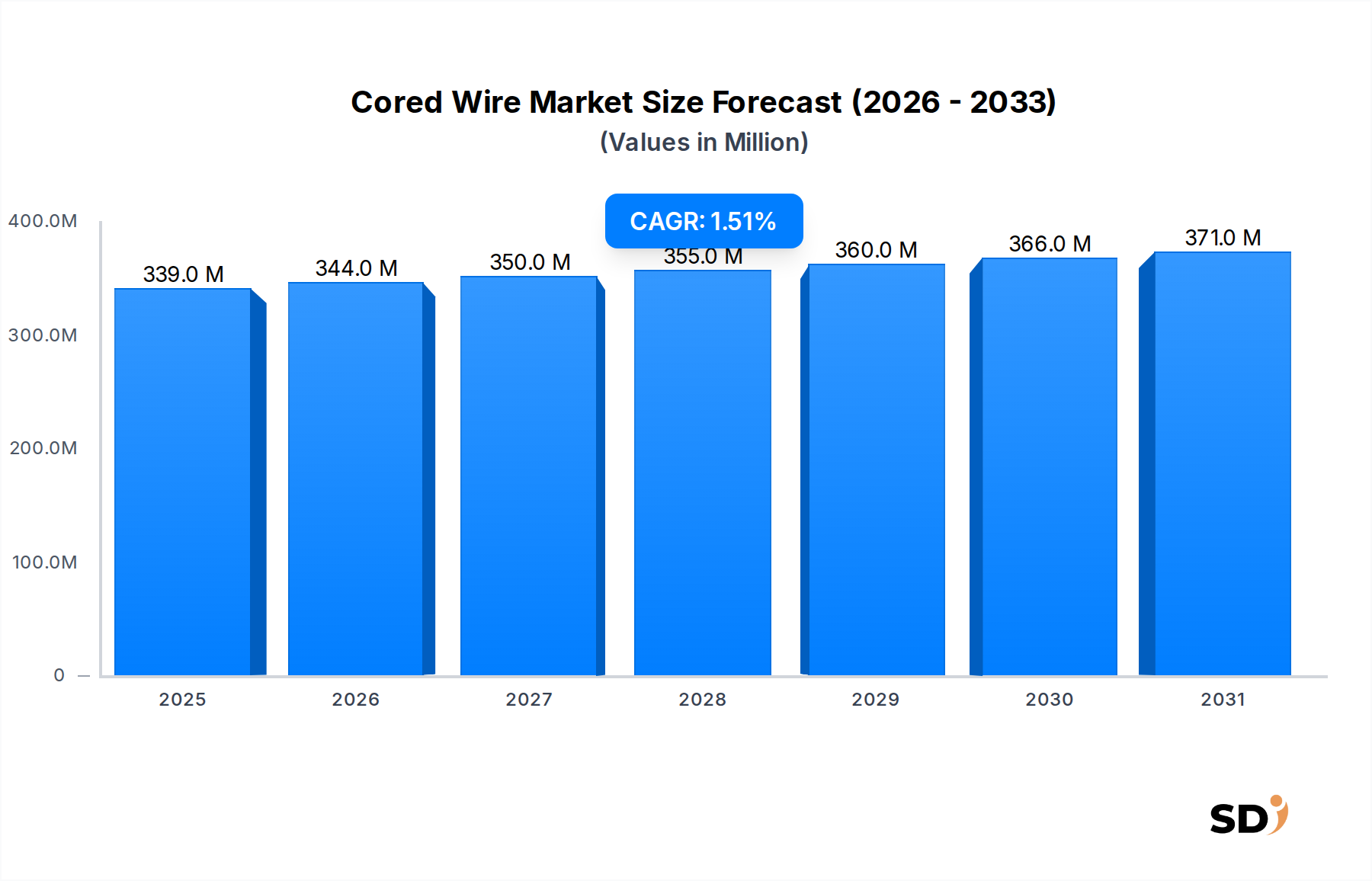

冶金加工における重要なセグメントであるコアワイヤ市場は、2023年に推定3億3,940万ドル(約510億円)の価値がありました。市場は予測期間中に年平均成長率(CAGR)1.5%で進展し、2034年までに約3億9,980万ドル(約600億円)に達すると予測されています。この安定した成長は、主に様々な産業用途における高品質鋼および鋳鉄への揺るぎない需要によって牽引されています。コアワイヤは二次冶金において不可欠な役割を果たし、溶融金属への合金元素、脱酸剤、脱硫剤の正確かつ効率的な導入を提供します。

グローバルなSteel Industry Market(鉄鋼業市場)は、特に新興経済国におけるインフラ開発、自動車生産、製造活動に牽引され、依然として主要な最終用途セクターです。高強度鋼(AHSS)および特殊合金の生産への関心の高まりは、コアワイヤ技術が促進する組成の制御された正確な調整を必要とします。同様に、Iron Casting Market(鋳鉄市場)は、コアワイヤが鋳造部品の機械的特性と表面仕上げを改善するため、需要に大きく貢献しています。

コアワイヤ製造における技術的進歩と、合金仕様の複雑化の増大は、Metallurgical Additives Market(冶金添加物市場)におけるイノベーションを推進しています。主要な需要ドライバーには、世界的な粗鋼生産の増加、製鋼におけるエネルギー効率改善の必要性、および厳格な品質・環境基準を満たす必要性が含まれます。都市化、工業化、および世界的な自動車・建設セクターの成長といったマクロ経済の追い風は、市場拡大の堅固な基盤を提供します。しかし、Ferroalloy Market(フェロアロイ市場)およびCalcium Silicide Market(ケイ化カルシウム市場)の重要な構成要素の原材料価格の変動は、コアワイヤ市場における生産コストと価格設定の力学に影響を与える、注目すべき課題を提示しています。将来の見通しは、これらの複雑さを乗り越え、持続的な産業成長の機会を捉えるために、製品の多様化、事業効率、および戦略的パートナーシップに焦点を当てることを示唆しています。

製鋼アプリケーションセグメントは、グローバルなコアワイヤ市場を明確に支配しており、最大の収益シェアを占め、一貫した成長を示しています。コアワイヤ技術は現代の二次製鋼プロセスに不可欠であり、主にレードル炉またはアルゴン撹拌ステーションでの精密な冶金改質に利用されています。その優位性は、バルク合金または粉末の従来の添加方法と比較して提供されるいくつかの重要な利点に由来します。カルシウム、ケイ素、炭素、フェロアロイなどの合金元素の回収率の高さが主な要因です。これらの材料を鋼の被覆内に封入することで、酸化から保護し、溶融鋼へのより深い浸透を可能にし、均一な分布を確保し、スラグや大気への損失を最小限に抑えます。

製鋼において、コアワイヤは脱酸、脱硫、および微量合金化といった不可欠な機能を提供します。しばしばカルシウムやアルミニウムなどの元素で実行される脱酸は、酸素含有量を低減し、非金属介在物の少ない清浄な鋼を生成し、高強度Steel Products Market(鋼材市場)の生産に不可欠です。しばしばカルシウムベースのコアワイヤで達成される脱硫は、硫黄レベルを低下させ、特に高性能が要求される用途において、鋼の延性、靭性、および成形性を大幅に向上させます。コアワイヤ添加によって提供される精密な制御により、鋼の化学組成を微調整することも可能になり、自動車、航空宇宙、エネルギーセクターの部品に必要な正確な仕様を満たすことができます。

Sarthak Metals、Anyang Chunyang、FSMなどのコアワイヤ市場の主要プレーヤーは、カルシウムシリサイド(CaSi)、カルシウムソリッド(Ca)、純炭素(C)、およびフェロカルシウム(CaFe)コアワイヤを含む、多様な鋼種向けに特化されたコアワイヤの開発・供給に重点を置いています。これらの各製品は、特定の冶金効果のために設計されています。このセグメントの継続的な優位性は、より高品質でクリーンな鋼、およびより効率的な生産プロセスに対するグローバルなSteel Industry Market(鉄鋼業市場)の強調によって支えられています。Refractory Materials Market(耐火物市場)全体が溶融金属の封じ込めをサポートする一方で、コアワイヤは最終鋼製品の化学組成と品質に直接影響を与えます。優れた鋼の特性とコスト最適化の追求によって世界中で推進されている高度な二次冶金実践の採用は、コアワイヤ市場における主要なアプリケーションセグメントとしての製鋼の地位をさらに強化しています。

コアワイヤ市場の力学は、影響力のあるドライバーと持続的な制約の合流によって形成されています。主なドライバーは、グローバルなSteel Industry Market(鉄鋼業市場)の持続的な成長です。年間の世界粗鋼生産量が一貫して18億トンを超えているため、高品質で特殊な鋼種の需要が最重要視されています。これには、効率的で正確な二次冶金処理が必要であり、優れた合金化および精錬剤としてのコアワイヤの需要を直接刺激しています。さらに、製鋼における電弧炉(EAF)の使用増加は、しばしばより集中的な二次精錬を必要とし、市場拡大に大きく貢献しています。もう一つの重要なドライバーは、Steel Products Market(鋼材市場)に対する厳格な品質要件です。自動車、航空宇宙、建設などの産業は、機械的特性の向上、介在物の削減、および正確な化学組成を備えた鋼を継続的に要求しています。コアワイヤは、微量合金元素および脱酸剤の正確な添加を促進し、これらの厳格な仕様が満たされることを保証し、材料欠陥を最小限に抑えます。

逆に、コアワイヤ市場はいくつかの注目すべき制約に直面しています。最も重要なのは、原材料価格の固有の変動性です。コアワイヤは、ケイ化カルシウム、フェロマンガン、フェロシリコンなどのフェロアロイ、および純金属や炭素に大きく依存しています。需給不均衡、地政学的要因、エネルギーコストによって駆動されるFerroalloy Market(フェロアロイ市場)およびCalcium Silicide Market(ケイ化カルシウム市場)の価格変動は、コアワイヤの生産コストに直接影響します。この変動性は、メーカーに利益圧力を生み出し、エンドユーザーに予測不能な価格設定をもたらす可能性があります。さらに、Metallurgical Additives Market(冶金添加物市場)および製鋼プロセスにおける排出物と廃棄物生成を対象とする環境規制は、制約となります。コアワイヤは一般的にバルク材料よりもクリーンな添加を提供しますが、冶金バリューチェーン全体における進化する環境基準への準拠は、プロセス最適化への継続的な投資を必要とし、運用コストに影響を与える可能性があります。代替の冶金処理方法の入手可能性は、しばしばそれほど正確または効率的ではありませんが、競争力のある制約も提示しており、コアワイヤメーカーは継続的に革新し、優れた価値を実証する必要があります。

コアワイヤ市場は、確立されたグローバルプレイヤーと地域スペシャリストの混合によって特徴付けられており、すべて製品の差別化と市場シェアの獲得に努めています。競争環境は、Steel Industry Market(鉄鋼業市場)およびIron Casting Market(鋳鉄市場)セクターの要求に応えるために不可欠な、製品品質、技術革新、およびサプライチェーン効率に強く焦点を当てています。

Metallurgical Additives Market(冶金添加物市場)ソリューションを提供しています。Specialty Chemicals Market(特殊化学品市場)製品が含まれる可能性があります。Refractory Materials Market(耐火物市場)コンポーネントの流通または製造を含む、様々な工業用材料の供給に関与する企業です。コアワイヤ市場における最近の進歩は、主に製品効率の改善、生産能力の拡大、および進化するSteel Industry Market(鉄鋼業市場)およびIron Casting Market(鋳鉄市場)に、より良く対応するための戦略的提携の形成に焦点を当てています。

Calcium Silicide Market(ケイ化カルシウム市場)コアワイヤの東南アジアおよび中東市場への輸出量の増加を報告しており、新興産業地域での需要の増加を示しています。Metallurgical Additives Market(冶金添加物市場)での地位を確固たるものにすることを目指しています。Steel Products Market(鋼材市場)の品質および組成に関する新しい国際基準を満たすために、コアワイヤ製品の認証を取得し、より広範な市場アクセスを促進しました。コアワイヤ市場は、地域の鉄鋼生産能力、産業開発、および品質要求によって影響を受ける、明確な地域力学を示しています。アジア太平洋地域は、主に中国とインドの巨大なSteel Industry Market(鉄鋼業市場)によって牽引され、世界の状況を支配しています。この地域は、広範なインフラ開発、活況を呈する自動車生産、および堅固な製造業によって支えられ、最大の収益シェアを占めています。粗鋼の substantial な生産量は、効率的で費用対効果の高い二次冶金のために大量のコアワイヤを必要とします。アジア太平洋市場はまた、多数の地域メーカーと激しい競争によって特徴付けられており、大量生産と、ますます専門化されたMetallurgical Additives Market(冶金添加物市場)ソリューションの両方に重点を置いています。

ヨーロッパはコアワイヤの成熟した市場であり、高品質で特殊なSteel Products Market(鋼材市場)に重点を置いていることが特徴です。成長率はアジア太平洋よりも遅いかもしれませんが、特に自動車および機械産業における精密合金化および脱硫の需要は依然として強いです。ヨーロッパの鉄鋼メーカーは、厳格な環境規制と性能基準を満たすために、高度な冶金ソリューションを優先しています。同様に、北米は、国内製造業の復活と、エネルギー、航空宇宙、建設向けの特殊鋼グレードへの注力によって牽引される、安定した需要を持つ成熟した市場です。高度な製鋼技術への投資と、運用効率の追求がこの地域での主要なドライバーです。

ラテンアメリカ、中東、アフリカ地域は、コアワイヤ市場で適度な成長を示す新興市場です。ラテンアメリカでは、ブラジルやアルゼンチンなどの国々がIron Casting Market(鋳鉄市場)と鉄鋼生産能力を拡大しており、コアワイヤの採用が増加しています。インフラプロジェクトと自動車セクターの成長が主要な需要ドライバーです。中東・アフリカ地域は、工業化イニシアチブと、特にGCC諸国での新しい製鋼所の設立によって後押しされ、 significant な潜在力を示しています。この地域が経済を多様化し、国内製造能力を開発することに焦点を当てていることは、様々な用途向けのコアワイヤを含むFerroalloy Market(フェロアロイ市場)製品の需要を牽引しています。アジア太平洋地域は絶対的な需要において最大かつ最速の成長地域であり続けていますが、高品質で技術的に高度なコアワイヤソリューションへの注力は世界的に広範な採用を保証しています。

コアワイヤ市場は、Steel Industry Market(鉄鋼業市場)およびIron Casting Market(鋳鉄市場)における環境保護、労働安全、および製品品質基準によって主に推進される、規制フレームワークと政策規定の複雑な網の中で運営されています。世界的に、製鋼所からの大気排出、特に粒子状物質と二酸化硫黄に関連する規制は、特定のコアワイヤタイプの需要に間接的に影響を与えます。例えば、ヨーロッパや北米などの地域での厳格な脱硫義務は、鋼の硫黄含有量を低減するためにカルシウムベースのコアワイヤの必要性を高め、それによってその後の処理中のSO2排出量を削減します。

材料安全基準も paramount です。欧州化学品庁(ECHA)のREACH(化学物質の登録、評価、認可、制限)および米国環境保護庁(EPA)などの規制機関は、Specialty Chemicals Market(特殊化学品市場)およびMetallurgical Additives Market(冶金添加物市場)で使用される成分、コアワイヤの原材料を含むを監督しています。メーカーは、有害物質、ラベリング、および安全な取り扱い手順に関する規制に製品が準拠していることを保証する必要があります。EUおよびその他の地域での循環経済原則への最近の政策シフトは、冶金副産物のリサイクリングを促進し、廃棄物を最小限に抑えようとしており、長期的にコアワイヤ生産の組成と持続可能性の側面に影響を与える可能性があります。Ferroalloy Market(フェロアロイ市場)およびCalcium Silicide Market(ケイ化カルシウム市場)からの原材料に特に影響を与える貿易政策、関税、およびアンチダンピング措置も、コアワイヤ生産者にとって価格設定とサプライチェーンの安定性に significant に影響を与える可能性があります。さらに、ISOなどの国内および国際基準機関は、Steel Products Market(鋼材市場)の品質と試験のベンチマークを設定しており、これはそれに応じてそれらの生産に使用されるコアワイヤの性能要件を決定します。これらの規制および政策環境への準拠は、市場アクセス、競争力、およびコアワイヤ市場のすべての参加者の社会的な事業継続のために不可欠です。

コアワイヤ市場における価格設定力学は、主に原材料コストの変動、地域的および世界的な競争の激しさ、および異なるコアワイヤタイプが提供する特定の価値提案によって決定されます。コアワイヤの平均販売価格(ASP)は、特にフェロアロイや純金属などの主要コンポーネントのコストに敏感です。カルシウム、ケイ素、炭素、および様々なフェロアロイなどの元素は、 significant なコストドライバーです。例えば、鉱業生産、製錬のエネルギー価格、および地政学的事象に影響されるグローバルなFerroalloy Market(フェロアロイ市場)の変動は、コアワイヤメーカーに直接利益圧力を意味します。同様に、多くのコアワイヤバリアントにとって重要な成分であるCalcium Silicide Market(ケイ化カルシウム市場)も、コアワイヤバリューチェーン全体に波及する独自の需給不均衡を経験しています。

コアワイヤ市場全体の利益構造は、特に標準製品の場合、激しい競争と一部の提供物のコモディティ性質のために、比較的タイトです。メーカーは、より高い価格を要求するために、多元素コアワイヤや特定のSteel Products Market(鋼材市場)アプリケーション向けに調整されたものなどの製品革新を通じて差別化に努めています。しかし、コストリーダーシップは重要な戦略であり、最適化された生産プロセス、効率的なサプライチェーン管理、および原材料の大量購入を必要とします。コアワイヤ製造に関わる押出および延伸プロセス、特にエネルギーコストも、全体的なコスト構造に貢献しています。労働コストと間接費は、原材料投入ほど変動的ではないものの、 significant です。

特にアジア太平洋などの価格に敏感な地域での競争の激しさは、利益圧迫をさらに悪化させます。多数の地域メーカーが市場シェアを求めて争っているという事実は、しばしば積極的な価格設定戦略につながります。さらに、主要な消費者の大規模な統合製鋼所は significant な交渉力を持っており、コアワイヤサプライヤーに競争力のあるレートを提供するよう強制しています。コアワイヤの、冶金制御の改善、介在物欠陥の削減、およびMetallurgical Additives Market(冶金添加物市場)での生産性の向上といった付加価値の利点はよく認識されていますが、多くのエンドユーザーにとって初期コストは重要な購入要因であり続けています。メーカーは、大量生産、材料利用率を向上させる技術的進歩、およびバンドルサービスを提供することで、コアワイヤ市場内での収益性を維持しながら、これらの力学を乗り越えています。

日本国内のコアワイヤ市場は、その成熟度と高度な技術志向により、グローバル市場の中でもユニークな位置を占めています。日本の経済は一般的に安定した成長を示しており、特に製造業、自動車産業、およびインフラ分野における高品質な鋼材への継続的な需要が、コアワイヤ市場の基盤を形成しています。市場規模の正確な数値は提示されていませんが、日本の鉄鋼産業の規模と精緻な合金化プロセスへの要求から、相当な需要があると推測されます。日本国内では、大手鉄鋼メーカーのサプライヤーである、またはこれらのメーカーと密接に連携している企業が主要なプレーヤーとなります。具体的にリストアップされた企業の中では、日本に拠点を置く、あるいは日本で活動する企業は明示されていませんが、業界の特性上、日本の鉄鋼メーカーや冶金関連企業が、グローバルプレイヤーの顧客またはパートナーとなっている可能性が高いです。日本における産業基準としては、JIS(日本産業規格)が製造業全般に適用され、鋼材の品質や試験方法に関する規格がコアワイヤの性能要件に影響を与えます。また、化学物質管理に関する化審法(化学物質の審査及び製造等の規制に関する法律)なども、使用される原材料の安全性を確保する上で関連する可能性があります。

流通チャネルにおいては、日本の市場は専門商社や、鉄鋼メーカーと直接的な長期契約を結んでいるメーカーが中心となる傾向があります。消費者の行動パターンとしては、品質、信頼性、および納期の厳守が最も重視されます。環境規制への意識も高く、持続可能性やエネルギー効率に貢献する製品への関心も高まっています。例えば、特定の用途向けの特殊鋼の製造において、コアワイヤによる精緻な微量合金化は、最終製品の性能向上だけでなく、製造プロセスの効率化にも寄与するため、その付加価値が評価されています。市場の成長は、既存技術の改善や、より高性能な鋼材の需要、そして自動車産業や建設分野での新技術の導入によって牽引されると見られます。国内での特定の価格指標は不明ですが、グローバル市場の動向、特に原材料価格の変動は、日本市場の価格設定にも影響を与えるでしょう。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 1.5% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

一次調査フェーズは、当社の市場インテリジェンスの礎であり、調査全体の約75%を占めています。業界関係者とのこの広範な関与により、二次情報源では得られない現在の市場力学、ニュアンスのある視点、および独自の洞察を捉えることができます。当社の方法論には、コアワイヤバリューチェーン全体にわたる主要オピニオンリーダー(KOL)との詳細なインタビュー、ディスカッション、および調査が含まれます。

一次調査の主な側面は次のとおりです。

chart_data_companiesセクションでさらに詳細に説明されています。chart_data_stakeholdersセクションでさらに詳細に説明されています。| Stakeholder Role | Interview Share (%) |

|---|---|

| 調達部長/ソーシングマネージャー | 35% |

| テクニカルセールスマネージャー/プロダクトマネージャー | 35% |

| プラントマネージャー/オペレーションディレクター | 30% |

| Company Type | Representation (%) |

|---|---|

| 製鋼所/鋳造所(最終ユーザー) | 40% |

| コアワイヤメーカー | 35% |

| 原材料サプライヤー | 15% |

| 産業用販売代理店 | 10% |

二次調査は、調査アプローチ全体の約25%を占め、市場の基本的な理解を提供し、一次調査の結果を検証し、履歴データを提供します。当社の堅牢な二次調査フレームワークには以下が含まれます。

当社の市場推定方法論は、トップダウンアプローチとボトムアップアプローチを慎重に組み合わせて使用し、複数のデータポイントで三角測量して、正確性と信頼性を確保します。この多層データ三角測量には、さまざまなソース(一次インタビュー、二次レポート、および独自の内部データベース)からのデータを相関させて、堅牢な市場数値を導き出すことが含まれます。

当社は、レポートに記載されているすべての市場数値と予測に対して、88%の推定データ精度レベルを保証します。この高い精度レベルは、厳格な多段階データ検証プロセスを通じて達成されます。

コアワイヤーの製造は、鋼鉄の被覆に包まれたカルシウム、シリコン、炭素、および様々なフェロアロイなどの材料に依存しています。これらの金属や合金のサプライチェーンの安定性は、製造コストと市場における製品の入手可能性に直接影響します。

コアワイヤー市場の価格動向は、カルシウム、炭素、鋼鉄などの構成原材料のコスト変動によって主に推進されています。製造プロセスとエネルギー投入も全体的なコスト構造に貢献し、セグメント全体での競争力のある価格設定戦略に影響を与えます。

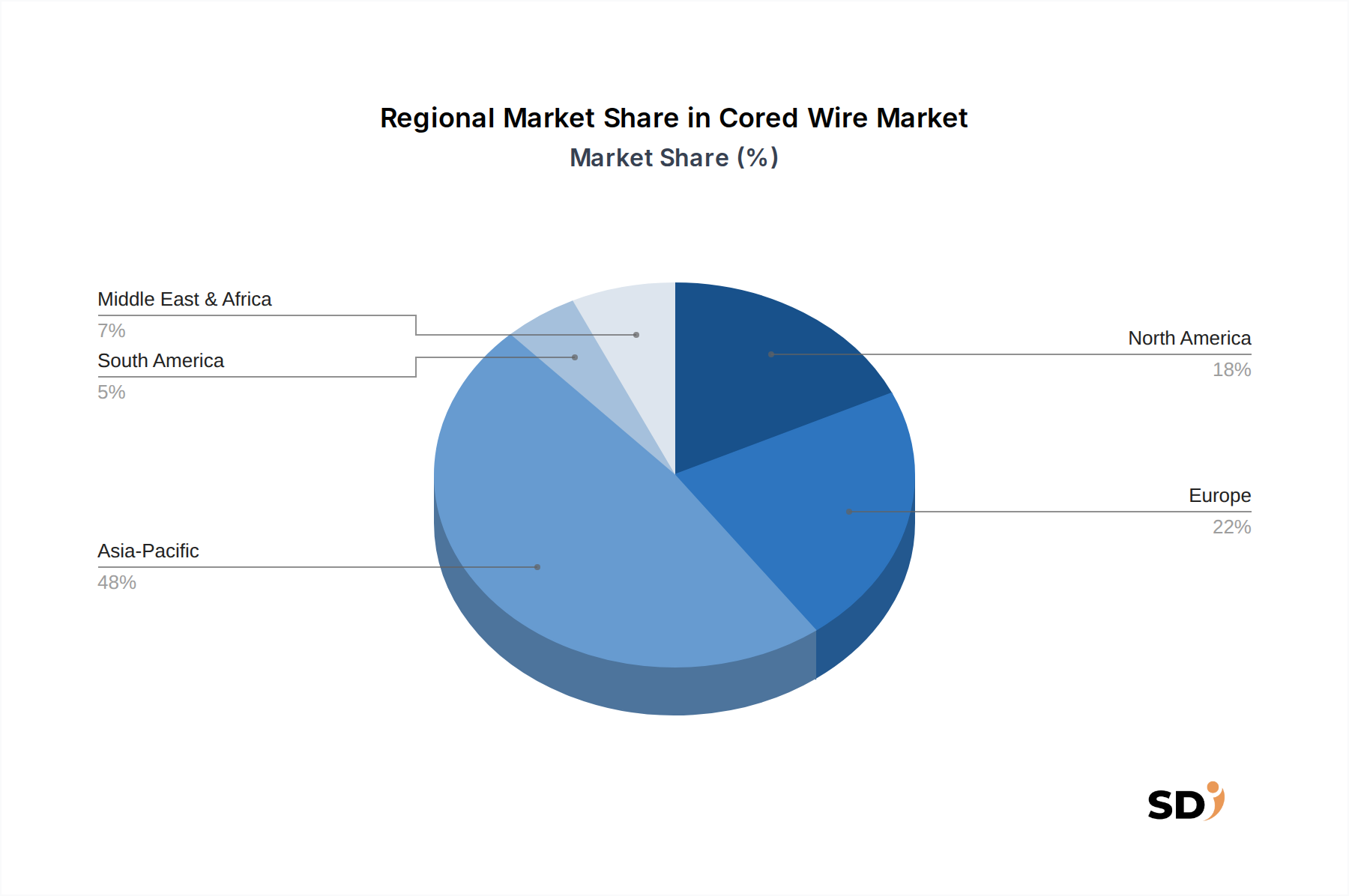

アジア太平洋地域は、特に中国やインドのような国々での需要が常に高い製鋼および鋳鉄産業の拡大により、コアワイヤー市場を支配しており、世界シェアの推定48%を占めています。

アジア太平洋地域は継続的な産業拡大により重要な成長地域であり続けていますが、南米や中東・アフリカのような地域にも新たな機会が存在します。インフラ開発と製鋼能力の増加が、これらの発展途上市場におけるコアワイヤーの需要を牽引しています。

コアワイヤー市場への投資活動は、高度な合金組成の研究開発や製造プロセスの効率改善に焦点を当てることがよくあります。Sarthak MetalsやTUF Groupのような主要プレイヤー間の戦略的提携やターゲットを絞った買収は、市場の統合や技術統合のためによく見られます。

主要な用途セグメントには製鋼および鋳鉄が含まれ、これらは金属製造の品質向上に不可欠です。主要な製品タイプは、ケイ酸カルシウムコアワイヤー(CaSi)、カルシウムソリッドコアワイヤー(Ca)、および純炭素コアワイヤー(C)であり、それぞれが特定の冶金ニーズに対応しています。