1. 中国のキッチン家電製造に原材料調達はどのように影響しますか?

中国のキッチン家電産業は、鉄鋼、プラスチック、電子部品などの国内および輸入原材料に依存しています。サプライチェーンの安定性、特にスマート家電の重要部品へのアクセスは、Midea Groupのようなメーカーの生産コストとリードタイムに大きく影響します。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

中国キッチン家電

中国キッチン家電Research Analyst

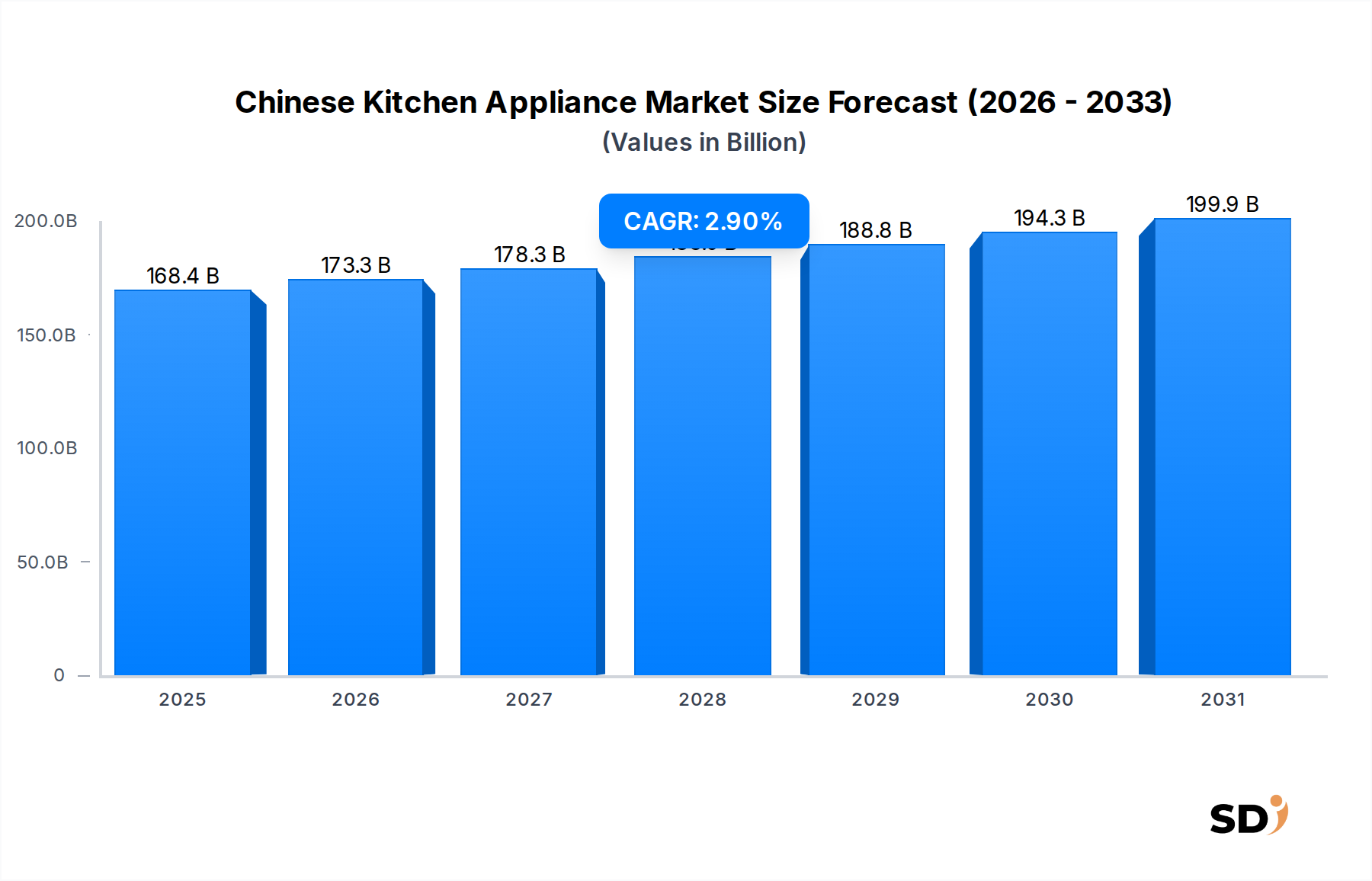

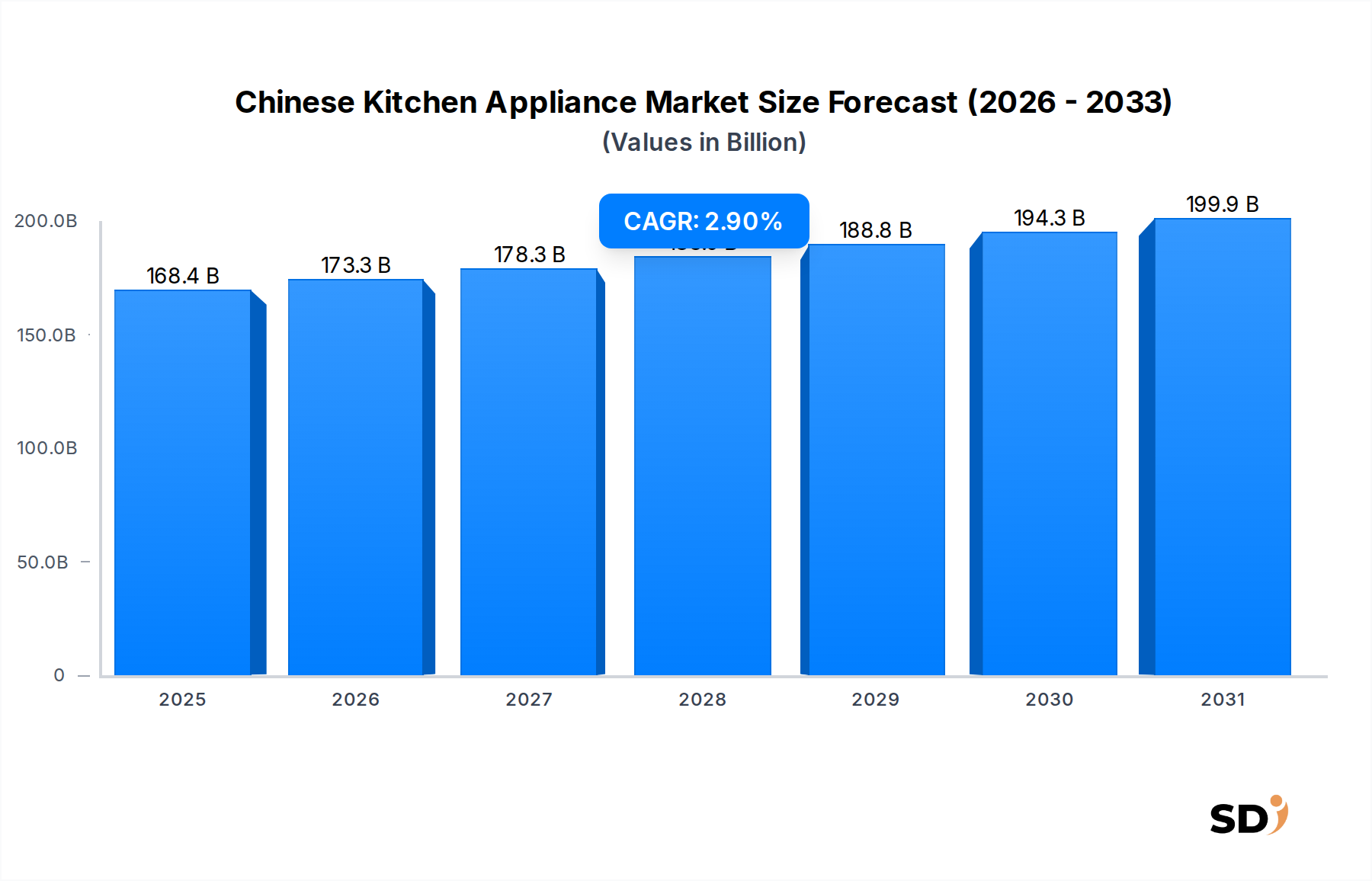

中国のキッチン家電市場は大幅な成長が見込まれており、2025年までに1,684億ドル(約25兆2,600億円)の評価額に達し、2025年を基準年として2.9%の複合年間成長率(CAGR)で拡大すると予測されています。この堅調な推移は、マクロ経済要因、進化する消費者の嗜好、そしてより広範な家電市場における技術的進歩の融合によって主に牽引されています。主な需要ドライバーには、新築住宅開発と既存世帯の買い替えサイクルを継続的に促進する急速な都市化、そして中国国民の可処分所得の増加が含まれます。この経済的向上により、高付加価値でスマートなキッチンソリューションへの消費支出が可能になり、プレミアムセグメントが拡大しています。

特にスマート家電における技術革新は、大きな追い風となっています。IoT接続、AI駆動機能、エネルギー効率などの先進機能の統合は、テクノロジーに精通した消費者を惹きつけ続けています。このトレンドは、スマートキッチンデバイスが統合された生活環境の創出において重要な役割を果たす、急成長中のスマートホーム家電市場と密接に連携しています。さらに、健康とウェルネスへの関心の高まりが、スチームオーブン、エアフライヤー、浄水システムなどの特殊家電の需要を刺激しています。オンライン小売チャネルの拡大も、市場へのアクセスを劇的に向上させています。Eコマース市場は、利便性とより幅広い製品選択肢を提供し、特に低 tier 都市の消費者にリーチする重要な流通チャネルとなっています。激しい国内競争と時折発生するサプライチェーンの変動にもかかわらず、中国のキッチン家電市場は、継続的な製品イノベーション、国内大手企業による戦略的マーケティング、そして家庭料理への強い文化的重視によって、回復力を見せています。国内消費の促進と生活水準の向上を目的とした継続的な政府のイニシアチブによって、長期的な見通しは依然として前向きであり、キッチン家電消費とイノベーションにおける中国の世界的なリーダーとしての地位をさらに確固たるものにしています。

非常にダイナミックな中国キッチン家電市場において、調理家電セグメントは現在、支配的な収益シェアを占めており、これは根深い文化的慣習と継続的な製品イノベーションによって支えられています。このセグメントには、レンジフード、コンロ、オーブン(従来型、スチーム、電子レンジ)、炊飯器、IHクッカー、フライヤーなど、 vast な製品が含まれます。調理家電市場の持続的な重要性は、主に中華圏の家庭における家庭料理の中心的な役割に起因しており、食文化の伝統は、包括的な専門家電のラインナップを必要とします。コンビニエンスフードがより一般的である西洋市場とは異なり、毎日家庭で調理された食事は標準であり、高性能で信頼性の高い調理機器への継続的な需要を牽引しています。

Fotile Group、Hangzhou Robam Appliances Co., Ltd.、Sacon Group Co., Ltd.などの主要プレイヤーは、歴史的にこのセグメントに重点を置いており、特にレンジフードとコンロの技術で卓越しています。彼らのイノベーションサイクルは迅速であり、吸引力の強化、インテリジェントな調理モード、清掃しやすい表面を備えた製品を継続的に導入しています。これらのイノベーションは、激しい競争環境で市場リーダーシップを維持するために不可欠です。このセグメントの成長は、消費者が組み込み型で、美的にも統合され、スマートな調理ソリューションをますます選択しているプレミアム化のトレンドによっても推進されています。冷蔵家電市場や食器洗い・清掃家電市場などの他のセグメントは、生活水準の上昇とライフスタイルの変化により速い成長率を経験していますが、調理家電の sheer volume と継続的な買い替え需要により、その継続的な支配が保証されています。さらに、住宅用家電市場と密接に関連する住宅セクターは、これらの調理家電が virtually すべての世帯にとって不可欠であるため、調理家電販売の主なドライバーです。商業用厨房機器市場は、 significant niche であるものの、調理機器に対する広範な住宅需要と比較して、市場全体の収益の small fraction を占めています。

中国キッチン家電市場の成長軌道は、いくつかの定量化可能なドライバーと新興トレンドによって大きく形成されています。主なドライバーは都市化と可処分所得の増加であり、これにより中間層人口が substantial に増加しました。2023年までに、中国の人口の60%以上が都市部に居住しており、この数字は増加すると予測されており、新しいキッチン設備と家電製品のアップグレードへの需要が directly 増加しています。この人口動態の変化は、近年の可処分所得の平均年間5%以上の成長と相まって、消費者が基本的な機能を超えたプレミアム製品へと移行し、より高付加価値で技術的に高度なキッチン家電に投資することを可能にしています。

もう一つの重要なドライバーは、スマートホームテクノロジーの普及と、より広範なIoT市場です。アプリ制御、音声アシスタント、インテリジェント診断などの接続機能は、もはやニッチではなく、期待されるものとなっています。例えば、都市部の家庭におけるスマート家電の普及率は、2022年には25%を超え、このトレンドの clear indicator となっています。この統合は、テクノロジーに精通した若い世代にアピールし、ユーザーの利便性とエネルギー効率を向上させ、スマートホーム家電市場の需要を牽引しています。オンライン流通チャネルの拡大も強力なドライバーです。Eコマース市場は、家電販売の significant かつ growing portion を占めており、主要プラットフォームはキッチン家電カテゴリーで year-on-year 二桁成長を報告しています。このチャネルは、中国の広大な地理的景観において特に vital な、 extensive reach、競争力のある価格設定、利便性を提供しています。

逆に、主な制約は、マスマーケットセグメントにおける激しい国内競争と価格感応度です。多数の国内ブランドと国際的なプレイヤーが市場シェアを争っており、積極的な価格戦略につながり、利益率を圧迫する可能性があります。特に、鋼鉄や特殊プラスチック・ポリマー市場の投入品などの重要な電子部品や原材料に関するサプライチェーンの脆弱性も制約となっており、生産遅延やコスト変動を引き起こしています。これらのダイナミクスは、中国キッチン家電市場で競争力を維持するために、俊敏なサプライチェーン管理と継続的な製品差別化を必要とします。

中国キッチン家電市場は、確立された国内大手企業とますます攻撃的になる新規参入者、そして著名な国際ブランドのミックスによって支配された、非常に競争の激しい景観によって特徴付けられています。これらの企業は、スマートで効率的で、美的に pleasing なキッチンソリューションへの進化する消費者の嗜好に応えるために、継続的に革新しています。

中国キッチン家電市場における最近の開発は、イノベーション、戦略的パートナーシップ、そしてスマートテクノロジーと持続可能性への strong focus を特徴とする dynamic environment を浮き彫りにしています。

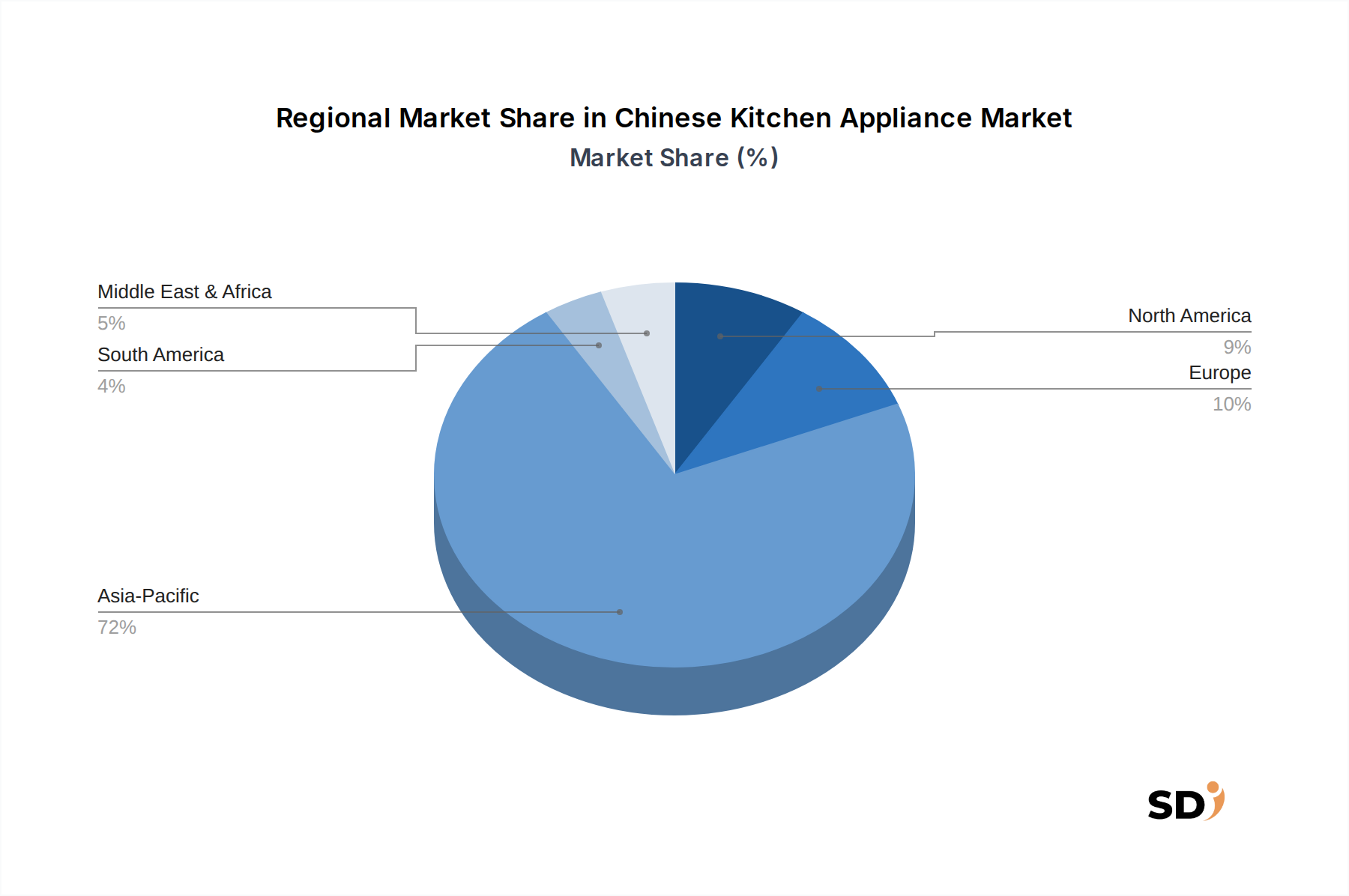

中国キッチン家電市場は、主に中国国内に集中していますが、地域的なトレンドと競争力のあるダイナミクスに影響される、より広範なグローバルコンテキスト内で運営されています。世界で最も人口の多い国であり、製造業の powerhouse である中国自体は、国内キッチン家電セクターの成長とイノベーションの primary engine であり、 Asia Pacific Kitchen Appliance Market 全体にも significant に貢献しています。中国市場だけでも、2025年までに1,684億ドル(約25兆2,600億円)に達すると予測されており、高い国内消費、都市化、そして modern 、 efficient 、 smart kitchen solutions を求める burgeoning middle class によって、2.9%の CAGR で成長しています。

これを他の主要なグローバル地域と比較すると、ドライバーと市場の成熟度は significantly 異なります。北米では、キッチン家電、特に Residential Appliances Market の市場は、 stable replacement demand と high-end 、 connected Smart Home Appliances Market への strong focus によって特徴付けられています。イノベーションはしばしばスマート機能、エネルギー効率、プレミアムデザインに集中しており、 technology upgrades と evolving consumer lifestyles によって推進される steady growth rate を持っています。例えば、食品保存技術への focus のため、 advanced Refrigeration Appliances Market への需要は consistently high です。同様に、ヨーロッパは、厳格な環境規制と洗練された消費者の嗜好に alignment した、 sustainability 、 energy efficiency standards 、 built-in appliance integration を重視する mature market を示しています。ここでは、 replacement cycles と greener technologies および design-centric solutions の採用によって推進される、 more moderate な成長が見られます。

対照的に、中国を除くアジア太平洋地域の新興経済国、例えばインドやASEAN諸国は、 high-growth markets を表しています。これらの地域は、中国の初期段階と同様の急速な都市化、可処分所得の増加、そして basic から mid-range のキッチン家電への需要の増加、そして家電購入のための E-commerce Market の普及率の上昇を経験しています。ここでの primary demand drivers は、新しい世帯形成と traditional cooking methods から modern appliances への移行を含みます。中東・アフリカ地域も、インフラ開発、若い人口、そして増加する外国人コミュニティによって牽引される成長機会を提供しており、 basic および modern kitchen amenities の両方への需要が増加しています。その規模から、新しいテクノロジーの rapid adoption 、そして powerful range hoods for stir-frying のような unique product requirements に至るまで、中国キッチン家電市場の unique dynamics は、しばしば wider global Home Appliances Market に影響を与えるトレンドを設定し、業界にとって critical benchmark となっています。

中国キッチン家電市場のサプライチェーンは複雑であり、原材料サプライヤーと部品メーカーの global network を網羅しています。上流の依存関係は significant であり、主要な投入物には、鋼鉄(特にシンク、コンロ、家電筐体用のステンレス鋼)、銅(配線および熱交換部品用)、アルミニウム、ガラス(オーブン扉、IH表面用)、そして diverse range のプラスチック・ポリマー材料(内部部品、外部パネル、断熱材用)が含まれます。マイクロコントローラー、センサー、ディスプレイユニットを含む電子部品は、 modern kitchen appliances のスマート機能にとって crucial であり、Smart Home Appliances Market を critical 、 although sometimes volatile 、 upstream dependency にしています。

調達リスクは多岐にわたり、貿易フローに影響を与える地政学的緊張、商品価格の変動、自然災害やパンデミック(COVID-19時代に見られたような)による混乱が含まれます。例えば、鋼鉄と銅の価格変動は、製造コスト、そして subsequent に家電の平均販売価格に直接影響を与える可能性があります。これらの原材料のトレンドは significant な変動を示しており、例えば、鋼鉄価格はインフラおよび自動車セクターからの需要によって牽引された急激な上昇期間を経験しましたが、銅価格は世界経済活動に敏感です。プラスチック・ポリマー市場も、原油価格の変動と生産能力の変化により価格変動を経験しています。特に global semiconductor shortages からの電子部品供給の混乱は、過去に Smart Home Appliances Market の生産遅延とリードタイムの増加につながり、メーカーはサプライヤーを多様化し、在庫管理を最適化することを余儀なくされました。global supply chains への heavy reliance は、中国キッチン家電市場内での operational stability と competitive pricing を維持するために、 robust risk mitigation strategies 、長期調達契約や可能な場所でのローカライズされた調達を含みます。

中国キッチン家電市場における価格設定ダイナミクスは、プレミアム化トレンドと激しい競争圧力との間の delicate balance によって特徴付けられ、バリューチェーン全体での margin structures に significant な影響を与えています。平均販売価格(ASP)は dual trend を示しています:高度な機能、ブランド評判、美的デザインによって牽引される high-end および smart セグメントでの全体的な増加、そして激しい競争による mass-market および entry-level カテゴリーでの持続的な下向き圧力。消費者は、Smart Home Appliances Market、energy-efficient Refrigeration Appliances Market、または integrated Cooking Appliances Market のプレミアム料金を支払うことを increasingly 意欲的になっており、これらのニッチでの higher ASPs をもたらしています。

しかしながら、多数の国内および国際的なプレイヤー、特に Home Appliances Market 内では、 price wars が一般的である環境を育んでおり、特に major sales events 中や new product launches への対応として。この aggressive competition は、 retail および manufacturer margins をしばしば圧縮しており、 standardized products にとっては特にそうです。主要なコストレバーには、原材料調達(鋼鉄、プラスチック・ポリマー、電子部品)、製造規模の効率、製品差別化のための研究開発投資(特にスマート機能の場合)、およびマーケティング費用が含まれます。商品サイクルの変動は、生産コストに直接影響します。例えば、鋼鉄または銅価格の上昇は、 price-sensitive market では consumer に完全に転嫁することが困難な場合、 manufacturer margins を侵食する可能性があります。さらに、 E-commerce Market の increasing dominance は、 consumer が複数のプラットフォームで価格を簡単に比較できるため、 pricing transparency と competitive intensity の新しい層を導入しました。これにより、 manufacturer および retailer は、 cost structures を継続的に最適化し、 strategically に革新し、 highly contested Chinese Kitchen Appliance Market で healthy profit margins を維持するために、 strong brand loyalty を構築することが必要となります。

日本のキッチン家電市場は、成熟した経済と高度に洗練された消費者の嗜好によって特徴づけられています。2023年の市場規模は、推定で約3兆円(約200億ドル)と推計され、今後数年間は緩やかながらも安定した成長が見込まれています。この成長は、主に高齢化社会における省スペース・多機能家電への需要、スマートホーム技術への関心の高まり、そして既存家電の買い替えサイクルによって牽引されています。特に、エネルギー効率の高さ、デザイン性、そして衛生面への配慮が、日本市場における重要な購買決定要因となっています。

日本国内では、パナソニック(Panasonic Corporation)、シャープ(Sharp Corporation)、象印マホービン(Zojirushi Corporation)、タイガー魔法瓶(Tiger Corporation)といった大手メーカーが、炊飯器、電気ポット、オーブンレンジ、IHクッキングヒーターなどの分野で強い存在感を示しています。これらの企業は、長年の実績と強力なブランドロイヤルティを活かし、高品質で信頼性の高い製品を提供しています。また、外資系企業では、KitchenAid や Bosch などが、デザイン性や先進機能に特化したプレミアムセグメントで一定のシェアを確保しています。これらの企業は、日本市場の独自のニーズに応えるべく、各社が日本法人を通じて販売・サービス網を構築しています。

日本のキッチン家電市場は、厳格な安全基準と品質基準によって規制されています。製品の安全性を確保するための電気用品安全法(PSEマーク)や、食品衛生法に関連する基準などが適用されます。また、日本工業規格(JIS)も、製品の性能や品質に関するガイドラインを提供しています。これらの規制は、消費者の安全と信頼を確保する上で不可欠であり、メーカーはこれらの基準を遵守する必要があります。

流通チャネルとしては、家電量販店が依然として主要な販売経路であり、消費者は実物を見て、比較検討することができます。近年では、eコマースの利用も拡大しており、Amazon Japan や Rakuten などのオンラインプラットフォームを通じて購入する消費者が増加しています。特に、都市部ではコンパクトで多機能な製品が好まれ、小型・軽量で省スペース設計の製品への需要が高い傾向があります。また、健康志向の高まりから、ヘルシー調理(例:スチーム機能付きオーブン、エアフライヤー)や、手間のかからない調理(例:自動調理機能付き炊飯器)への関心も継続的に高まっています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 2.9% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査は、調査全体の75%を占める本レポートの基盤となっています。業界の専門家、ソートリーダー、主要なステークホルダーとの広範な関与により、リアルタイムの市場インサイトを確保し、二次調査の発見を検証します。当社の堅牢なインタビュープログラムは、中国のキッチン家電市場のバリューチェーン全体にわたる多様な参加者を対象とし、中国およびグローバル市場に特有の製品イノベーション、市場参入戦略、地域需要パターン、および競争力のあるダイナミクスに関する詳細な議論を重視しています。

インタビュー対象となった主要なステークホルダーには、以下が含まれます。

当社のインタラクションは、さまざまな企業タイプを網羅しています。

このアプローチにより、あらゆる製品タイプおよび設置方法にわたる中国のキッチン家電セクターに特有の市場ダイナミクス、競争環境、技術進歩、および消費者嗜好に関する詳細な理解が得られます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 製品開発ディレクター | 25% |

| セールス&マーケティング責任者 | 35% |

| サプライチェーンマネージャー | 20% |

| 市場インテリジェンスリード | 20% |

| Company Type | Representation (%) |

|---|---|

| 中国の大手キッチン家電メーカー | 40% |

| 専門部品&テクノロジープロバイダー | 15% |

| オンライン流通&Eコマース大手 | 20% |

| 伝統的な小売業者&ハイパーマーケット | 15% |

| 不動産開発業者&商業プロジェクトマネージャー | 10% |

二次調査は、全体的なデータ収集の25%を占め、分析の基盤層として機能します。既存の文献、信頼できる公開データソース、および業界レポートの体系的なレビューを含みます。当社の発見の整合性と独創性を維持するために、他の市場調査ウェブサイトからのデータは厳格に回避しています。

当社の主要な二次データソースには、以下が含まれます。

これらのデータは、検証、文脈、および市場情勢の包括的な理解を確保するために、綿密に相互参照され、一次インサイトと比較されます。

当社の市場規模および予測手法は、トップダウンアプローチとボトムアップアプローチの堅牢な組み合わせを採用し、2026年から2034年の予測期間における精度と信頼性を確保するために多段階のデータ三角測量で補完されます。

ボトムアップアプローチ:この方法は、市場データを詳細なレベルから集計して、総市場規模を導き出すことを含みます。当社は、さまざまな製品タイプ、設置タイプ、テクノロジー、およびエンドユーザーセグメントにわたる需要を合計することで、市場推定を綿密に構築します。 ボトムアップ市場規模の計算に使用される主要な指標と変数は次のとおりです。

トップダウンアプローチ:マクロ経済指標と業界レベルの統計を適用することにより、ボトムアップ推定を検証します。これには、全体的な経済成長、一人当たりのGDP、可処分所得のトレンド、耐久消費財の小売売上データ、および中国およびその他の主要経済における家電のより広範な製造業生産データのアナリシスが含まれます。キッチン家電のグローバル貿易データも、輸出入のダイナミクスを理解するために利用されます。

多段階データ三角測量:一次および二次ソースから収集されたすべてのデータは、トップダウンおよびボトムアップ分析の結果とともに、厳密に相互検証されます。この反復プロセスは、さまざまなソースと方法論にわたるデータポイントを比較し、不一致を特定し、仮定を洗練し、非常に信頼性の高い市場推定を達成することを含みます。この三角測量アプローチは、当社の市場数値に対する信頼レベルを大幅に向上させます。

当社は、非常に正確で信頼性の高い市場インテリジェンスを提供することにコミットしています。当社の厳格なデータ検証プロセスにより、推定データ精度レベルは88〜90%になります。この厳格な基準は、多段階の品質管理プロセスを通じて達成されます。

この包括的な方法論により、本レポートで提示される市場規模、セグメンテーション、および予測は、堅牢で包括的であり、2026年から2034年までの中国キッチン家電の真の市場情勢を正確に反映していることが保証されます。

中国のキッチン家電産業は、鉄鋼、プラスチック、電子部品などの国内および輸入原材料に依存しています。サプライチェーンの安定性、特にスマート家電の重要部品へのアクセスは、Midea Groupのようなメーカーの生産コストとリードタイムに大きく影響します。

市場は、バリューフォーマネーからプレミアムスマート家電まで、多様な価格帯を示しています。競争の激化と技術統合は、従来型製品の価格安定化を促進していますが、高度なスマート機能は通常、より高い価格帯を要求します。特定の機能に対する消費者の需要がこれらの価格戦略に影響を与えています。

中国は、広範な製造能力と競争力のある価格を活用して、キッチン家電の主要な世界的輸出国です。主要な輸出市場はアジア太平洋、ヨーロッパ、北米です。輸入は最小限で、主にニッチなプレミアムセグメントまたは特殊部品に焦点を当てています。

スマートホーム統合、AI駆動機能、および強化されたエネルギー効率が主要な破壊的技術です。Haier Smart Homeのような製品に代表されるIoT接続を備えた家電は、自動化されたパーソナライズされた体験を提供し、ユーザーインタラクションと製品開発を変革しています。

中国キッチン家電市場は、2033年までに約2119億ドルに達すると予測されています。この成長は、2025年の1684億ドルの評価額から年平均成長率(CAGR)2.9%によって牽引されています。

消費者は、スマートでエネルギー効率が高く、多機能な家電をますます重視しています。可処分所得の増加と都市化は、利便性の高いビルトインソリューションやFotile Groupのようなプレミアムブランドへの需要を促進しています。オンライン販売チャネルも、購入決定において重要性を増しています。