1. ケミカル増幅型フォトレジスト市場における現在の価格動向とコスト構造のダイナミクスは何ですか?

ケミカル増幅型フォトレジスト市場の価格設定は、原材料コスト、EUVのような新技術への研究開発投資、製造効率に影響されます。半導体製造におけるこれらの材料の特殊な性質は、高性能バリアントにプレミアム価格をもたらします。コスト構造は、生産と品質管理のための集中的な設備投資を反映しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

ケミカル増幅型フォトレジスト

ケミカル増幅型フォトレジストSenior Analyst

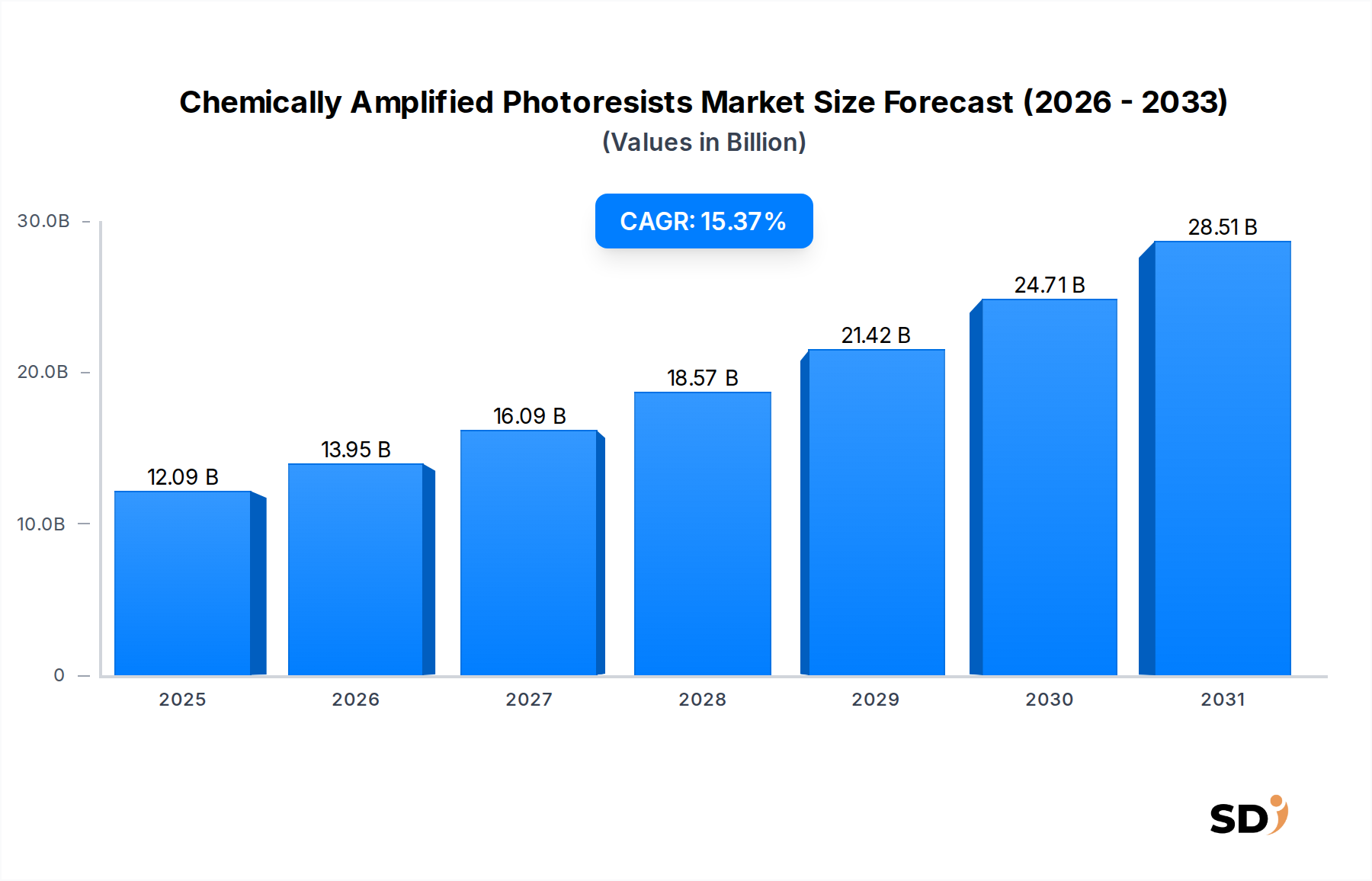

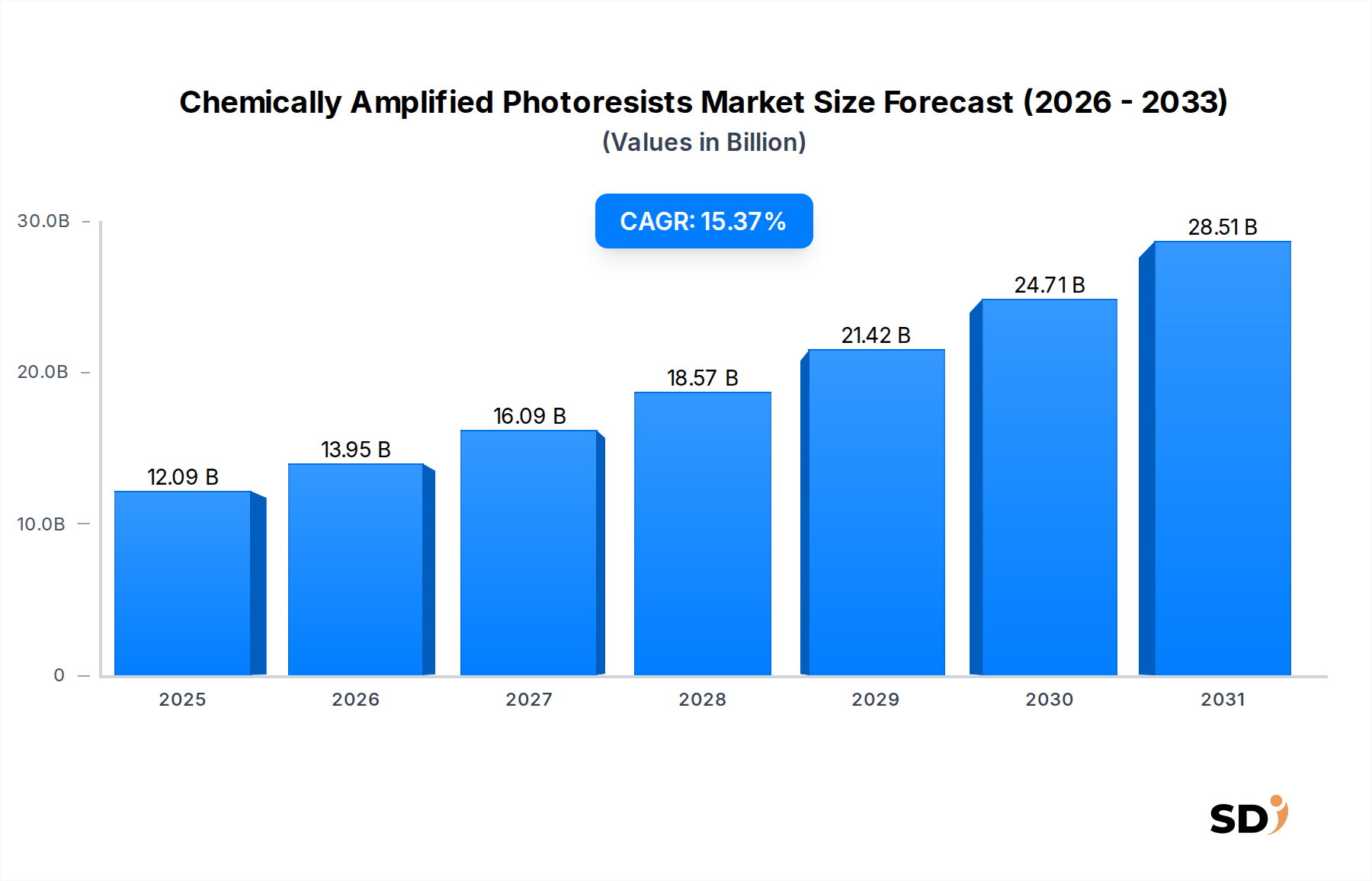

化学増幅型フォトレジスト(CARs)の世界市場は、2025年に120億9,000万ドル(約1兆8,135億円)と評価され、予測期間中に15.37%という堅調な年平均成長率(CAGR)を示すと予測されています。この顕著な拡大は、半導体小型化への絶え間ない追求と、様々な最終用途アプリケーションにおける高性能コンピューティングコンポーネントへの需要の高まりによって主に牽引されています。化学増幅型フォトレジスト(CARs)は、特にサブナノメートルノードでの集積回路(IC)の製造において、高度なリソグラフィプロセスに不可欠な要素です。その基盤となる技術は、露光時に酸を生成する感光性酸発生剤(PAG)に依存し、それがフォトレジストポリマー中の化学反応を触媒し、溶解性を変化させます。この化学増幅メカニズムは、従来のフォトレジストと比較して感度を大幅に向上させるため、要求の厳しい深紫外(DUV)および極端紫外線(EUV)リソグラフィに不可欠となっています。

主要な需要ドライバーには、人工知能(AI)の普及、5Gインフラの拡大、IoTデバイスの増加があり、これらすべてがより強力でコンパクトな半導体チップを必要としています。チップ設計の複雑化と、より高いトランジスタ密度への要求は、ますます微細なフィーチャーを解像できる先進的なフォトレジストソリューションへの需要を直接的に高めています。さらに、先進パッケージング市場の成長は、複雑な3D相互接続およびウェーハレベルパッケージング向けにカスタマイズされたCARsの新たな機会を生み出しています。地域別動向としては、堅調な半導体製造エコシステムに牽引され、アジア太平洋地域が引き続き支配的な地位を占めることが示唆されています。特にEUVリソグラフィ市場向けのレジスト配合におけるイノベーションは、市場の成長軌道を維持するために極めて重要です。材料サプライヤー、装置メーカー、ファウンドリ間の戦略的協力は、技術的課題を克服し、次世代フォトレジスト材料の商業化を加速するために不可欠です。より広範な半導体材料市場は、その成長モメンタムを維持するために、これらのイノベーションに大きく依存しています。

化学増幅型フォトレジスト市場の技術セグメンテーションは、KrF、ArFドライ、ArFイマージョン、EUVなど、いくつかの重要なカテゴリーを明らかにしています。EUV技術は最先端であり、将来の成長に大きな可能性を秘めていますが、ArFイマージョンセグメントは、確立されたインフラ、サブ45nmノードでの量産におけるコスト効率、および幅広い先進半導体製造プロセスでの継続的な適用により、現在、 substantial な収益シェアを占めています。ArFイマージョンフォトレジストは、28nmまでのIC製造、およびマルチパターニング技術を介した14nmや7nmといったクリティカルレイヤーの製造に不可欠です。ArFイマージョンの優位性は、最終レンズエレメントとウェーハの間に液体媒体(通常は脱イオン水)を導入することで露光システムの開口数(NA)を向上させ、高解像度とパターン忠実度を達成する能力に由来します。これにより、ドライリソグラフィでは不可能な、より微細なフィーチャーの投影が可能になります。

JSR、TOK、Shin-Etsu Chemical、Fujifilmといった化学増幅型フォトレジスト市場の主要プレイヤーは、ArFイマージョンフォトレジスト配合に多額の投資を行い、その完成度を高めてきました。これらの企業は、クリティカルディメンション(CD)の均一性、ラインエッジラフネス(LER)、および欠陥率を改善するために継続的に革新しています。最も先進的なノードでのEUVの採用が増加しているにもかかわらず、ArFイマージョンは、特に絶対的な最高解像度を必要としないレイヤーにおいて、広範なチップ生産セグメントにとって経済的に実行可能であり、技術的にも十分です。その十分に理解されたプロセスウィンドウ、成熟したサプライチェーン、およびEUVツールと比較して低い資本支出は、その強力な存在感を保証します。しかし、5nmおよび3nmノードへの移行によって推進される、急速に拡大するEUVリソグラフィ市場は、多くのフォトレジストサプライヤーに戦略的ピボットを必要とさせ、ArFイマージョンの長期的な成長見通しを徐々に侵食しています。それにもかかわらず、近い将来、ArFイマージョンは化学増幅型フォトレジスト市場における基盤技術であり続け、幅広い先進半導体デバイスをサポートします。

化学増幅型フォトレジスト市場は、マイクロエレクトロニクスの進化する状況に関連する、いくつかの明確で定量化可能なドライバーによって大きく推進されています。第一に、コンピューティングパワーとデータストレージの増大という容赦ない需要が小型化を推進しています。例えば、主要ファウンドリによるサブ7nmおよびサブ5nm製造ノードへの移行は、ArFイマージョンマルチパターニングやEUVなどの高度なリソグラフィ技術を必要とします。これは、高性能CARsへの依存度を直接的に高め、世界の半導体設備投資は特定の年で1,000億ドルを超えると予測されており、その多くは高度なリソグラフィおよび関連材料に向けられています。この投資は、高解像度フォトレジストの必要性を裏付けています。

第二に、人工知能(AI)、モノのインターネット(IoT)、5G通信インフラなどの新興技術の普及は、洗練された集積回路の消費を劇的に増加させています。AIプロセッサ、5Gモデム、IoTチップセットの各世代は、高度なパターニングによってのみ達成可能な、より高いトランジスタ密度と改善されたパフォーマンスを必要とします。例えば、接続されているIoTデバイスの数は2030年までに250億台を上回ると予想されており、特殊半導体コンポーネント、ひいては高忠実度フォトレジストの持続的な需要を牽引しています。このデバイスの複雑さと量の急増は、化学増幅型フォトレジスト市場に直接的に貢献しています。第三に、国内半導体製造能力を世界的に支援するための政府による多額の投資とインセンティブは、新しいファブの建設と既存施設のアップグレードを促進しています。例えば、米国におけるCHIPS Actや、欧州およびアジアにおける同様のイニシアチブは、半導体製造に数十億ドルを注ぎ込み、CARsの大量消費を直接的に行う生産能力を強化しています。これらの戦略的な国家投資は、半導体材料市場およびリソグラフィ装置市場における先進材料の全体的な需要を後押しし、化学増幅型フォトレジストの成長軌道を強化しています。

化学増幅型フォトレジスト市場は、グローバルな化学メーカーの専門グループ間での激しい競争によって特徴付けられ、継続的なイノベーションと知的財産への強い焦点があります。主要プレイヤーは、高度なリソグラフィノード向けの次世代配合を開発するために、R&Dに継続的に投資しています。

2026年1月:主要なフォトレジストメーカーが、EUVフォトレジスト配合におけるsignificant なブレークスルーを発表し、サブ3nmパターニングのための感度向上とラインエッジラフネス(LER)の改善を達成し、先進ノード製造における重要な課題に対処しました。

2026年3月:主要な半導体ファウンドリと特殊化学品プロバイダーとの間で、先進パッケージングアプリケーションに最適化された新しいCARsを共同開発するための戦略的パートナーシップが結ばれました。この協力は、先進パッケージング市場向けのソリューションのパフォーマンスと信頼性を向上させることを目的としています。

2026年6月:感光性酸発生剤(PAG)市場の主要プレイヤーが、より高い光効率とより低いアウトガスを提供するように設計された次世代PAGを発表し、化学増幅型フォトレジストの全体的なパフォーマンスと欠陥率制御を改善しました。

2026年9月:次世代リソグラフィ(EUV以降)向けの化学増幅型アプローチを含む、新しいレジストプラットフォームに焦点を当てたスタートアップ企業に、ベンチャーキャピタルファームのコンソーシアムから1億5,000万ドルの投資が行われ、化学増幅型フォトレジスト市場の将来の方向性を示しました。

2026年11月:KrFフォトレジストの主要メーカーが、成熟ノード製造および特定のMEMSアプリケーションの継続的な需要を満たすことを目的とした、東南アジアでの生産能力拡大計画を発表し、確立された技術の継続的な関連性を強調しました。

2027年2月:MEMSおよび特殊センサー製造分野のアプリケーションを対象とした、高解像度グレースケールリソグラフィに特別に調整された新しいネガティブトーンフォトレジストソリューションの導入が発表されました。

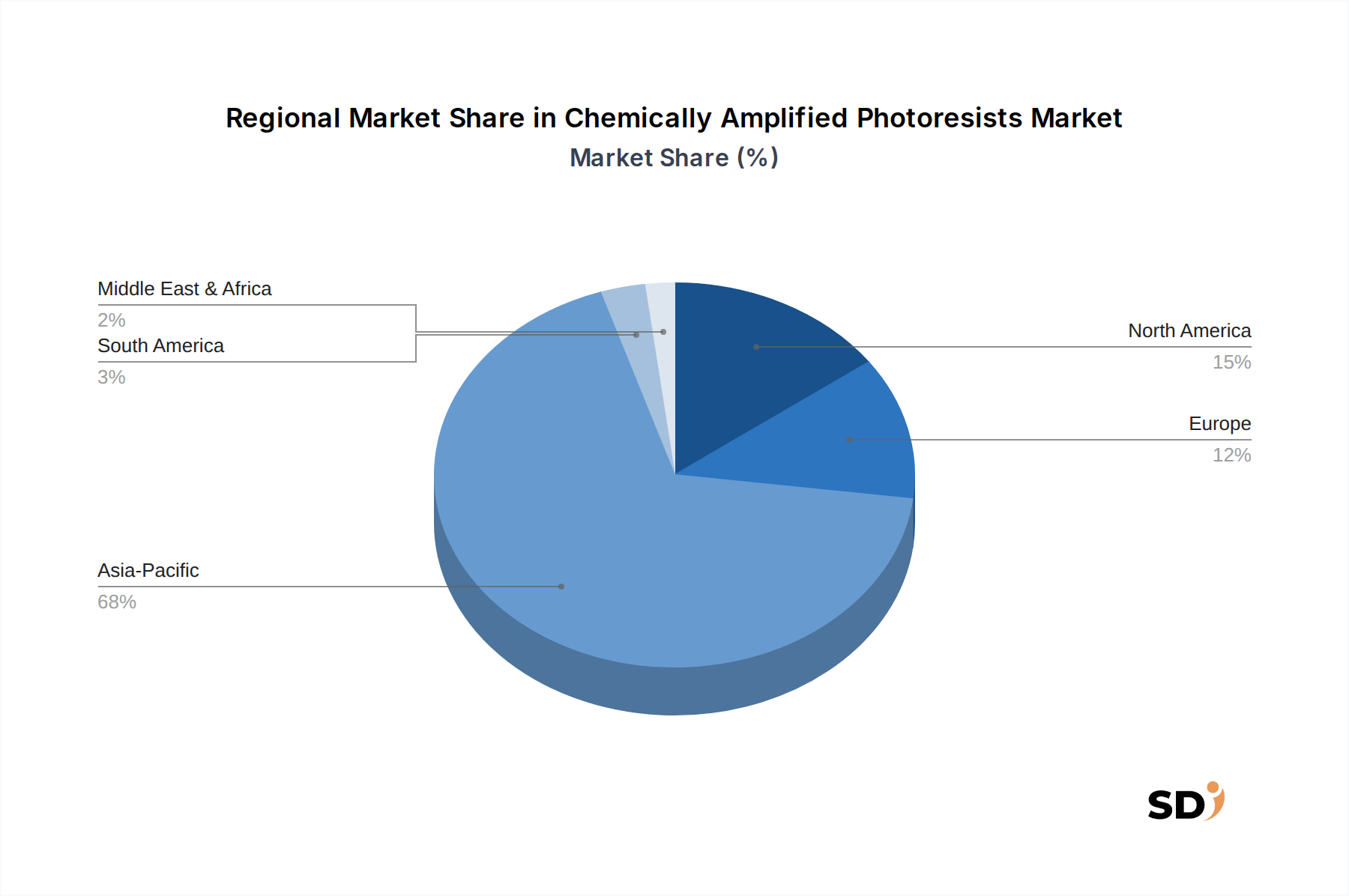

アジア太平洋地域は、主要ファウンドリ、統合デバイスメーカー(IDM)、およびアウトソース半導体アセンブリおよびテスト(OSAT)企業を含む、半導体製造施設の比類のない集中により、世界の化学増幅型フォトレジスト市場を支配しています。韓国、台湾、日本、中国などの国々は、半導体IC市場などのアプリケーション向けの膨大な量の高性能フォトレジストを必要とする、高度なチップ製造の最前線にいます。この地域は、特にEUVおよびArFイマージョンリソグラフィへの継続的な投資と技術的進歩に牽引され、約17.5%の最も速いCAGRを記録すると予測されています。アジア太平洋地域は現在、世界の市場収益の70%以上を占めており、プリント基板市場のsignificant な成長も需要に貢献しています。

米国とカナダを含む北米は、堅調なR&D活動、主要IDMの存在、および半導体製造の再集中を目指す政府のイニシアチブによって推進され、significant なシェアを占めています。この地域は、最先端技術と特殊アプリケーションに焦点を当て、約13.8%のCAGRで成長すると予想されています。ドイツ、フランス、英国などの国々を擁する欧州も、主に特殊半導体製造、自動車エレクトロニクス、および強力な研究基盤を通じて、化学増幅型フォトレジスト市場に貢献しています。欧州市場は、ニッチアプリケーションと、より広範な半導体製造装置市場内での協調的イノベーションに重点を置き、約12.5%のCAGRで成長すると予想されています。

中東・アフリカおよび南米地域は、現在より小さなシェアを占めていますが、現地の半導体エコシステムが発展し、産業化の取り組みが拡大するにつれて、段階的な成長を経験すると予想されています。これらの地域は最先端リソグラフィをリードしないかもしれませんが、パワーデバイスおよびセンサー向けのより高度ではないフォトレジストの需要は着実に増加しています。全体として、グローバルな状況は、化学増幅型フォトレジストの主要な成長エンジンおよび製造ハブとしてのアジア太平洋地域の重要な役割を強調しており、北米と欧州は重要なイノベーションおよび特殊生産センターとして機能しています。

化学増幅型フォトレジスト市場は、特に過去2〜3年間で、次世代半導体製造を支援するという戦略的な必要性によって牽引され、投資と資金調達活動が集中して行われています。この資本流入の主な受益者は、EUVリソグラフィ向けの先進材料を開発している企業や、先進パッケージング向けの特殊レジストに焦点を当てている企業です。ベンチャーキャピタルファームおよび企業の投資家は、EUVリソグラフィ市場向けのレジストパフォーマンスと欠陥率制御を向上させる、新しいポリマーアーキテクチャ、感光性酸発生剤(PAG)化学、および後処理ソリューションを革新するスタートアップ企業に注目しています。例えば、Inpria Corporationのような金属含有フォトレジストを先駆けている企業は、EUV向けの従来の有機レジストと比較して、より優れた解像度とエッチング耐性を提供する可能性から、significant な資金調達ラウンドを誘致しています。

合併・買収は、フォトレジスト配合の高度に専門化され、専有的な性質のために頻度は低いですが、R&D能力を統合したり、特に地域市場や特定の技術セグメントでの市場リーチを拡大したりするために行われることがよくあります。フォトレジストメーカーと主要ファウンドリまたはリソグラフィ装置市場プロバイダーとの間の戦略的パートナーシップは、特定のプロセスノードと装置プラットフォームに合わせてレジスト材料をカスタマイズするための共同開発契約を伴うことが一般的です。これらのパートナーシップは、新しい材料の商業化を加速し、製造環境との互換性を確保するために不可欠です。さらに、より広範な半導体材料市場におけるフォトレジストの戦略的重要性を認識し、生産能力の拡大と重要原材料のサプライチェーンの回復力への投資がますます directed されています。このターゲットを絞った資金調達は、業界が、特にグローバルサプライチェーンの脆弱性の文脈において、先進チップの急増する需要を満たすことができることを保証します。

化学増幅型フォトレジスト市場のサプライチェーンは複雑であり、上流の材料サプライヤーの専門ネットワークに高度に依存しており、内在的な調達リスクをもたらします。主要な原材料には、ポリマー(樹脂)、感光性酸発生剤(PAG)、溶解抑制剤、および溶剤が含まれます。DUVレジスト用のポリ(ヒドロキシスチレン)誘導体やEUVレジスト用の特殊アクリル樹脂などの高純度ポリマーの合成には、厳格な品質管理と高度な化学工学能力が必要であり、しばしば限定された数の特殊化学企業から調達されます。例えば、感光性酸発生剤(PAG)市場は、PAGが化学増幅メカニズムを可能にする活性成分であるため、重要な上流セグメントです。これらの高度に専門化された化学物質の供給における混乱は、半導体製造プロセス全体に連鎖的な影響を与える可能性があります。

グローバル化学市場の力学、地政学的な緊張、および化学生産に影響を与える環境規制などの要因によって駆動されるこれらの主要投入物の価格変動は、フォトレジストメーカーのコスト構造に直接影響します。例えば、高純度モノマーや特殊触媒のコストは、供給の制約や他のハイテクセクターからの需要の増加により、上昇傾向を経験する可能性があります。歴史的に、自然災害、産業事故、さらには貿易紛争などのサプライチェーンの混乱は、この市場の脆弱性を浮き彫りにし、フォトレジストメーカーとその顧客(ファウンドリ)が調達を多様化し、在庫バッファーを構築する努力を increased させてきました。すべての原材料に対する厳格な純度要件(しばしば10億分の数レベル)は、不純物がウェーハ処理における欠陥につながる可能性があるため、複雑さとコストに別の層を追加します。これらのcritical な原材料の回復力があり、堅牢なサプライチェーンを確保することは、化学増幅型フォトレジスト市場、ひいては半導体業界全体の安定した成長にとって paramount です。

化学増幅型フォトレジスト(CARs)の日本市場は、世界市場において極めて重要な位置を占めています。日本の半導体製造エコシステムは、先進的なリソグラフィ技術、特にArFイマージョンとEUVリソグラフィに不可欠なCARsの需要を牽引する強力な基盤を提供しています。市場規模は、日本経済の成熟度と先端技術への継続的な投資を考慮すると、相当なものと推定されます。日本の経済は、高品質な製造業と技術革新に重点を置いており、これはCARs市場の成長に直接反映されています。国内の主要企業、例えばTOK、JSR、Shin-Etsu Chemical、Fujifilm、住友化学などは、フォトレジストおよび関連材料の主要なサプライヤーであり、研究開発への多額の投資を通じて、市場の最前線に立っています。これらの企業は、日本の半導体製造業にとって不可欠な存在であり、最先端のチップ製造プロセスの進歩に貢献しています。日本におけるCARs市場の規制および標準フレームワークは、特に半導体製造に使用される化学物質に関する厳格な品質基準と環境規制によって特徴付けられます。具体的には、化学物質の審査及び製造等の規制に関する法律(化審法)や、労働安全衛生法が適用される場合があります。これらの規制は、製品の安全性と環境への影響を確保するために重要です。

日本における流通チャネルは、メーカーから直接ファウンドリやIDMへの販売、または専門の代理店や販売業者を通じた販売が中心です。消費者の行動パターンとしては、品質、信頼性、および技術サポートに対する高い要求が挙げられます。日本の企業は、長期的なパートナーシップと技術的協力関係を重視する傾向があります。市場における金額については、具体的な市場規模の数値は提供されていませんが、日本の半導体材料市場全体が数十億ドル規模であることから、CARs市場も significant な金額に達すると推測されます。成長の文脈では、AI、IoT、5Gといった次世代技術の進展に伴う半導体需要の増加が、日本国内のCARs市場の成長をさらに加速させると予測されています。特に、EUVリソグラフィの採用拡大は、この分野のイノベーションと需要を牽引する主要因となるでしょう。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 15.37% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

本レポートで提示される市場インサイトの達成において、一次調査手法は当社の研究努力の約75%を占める基盤となっています。この集中的なアプローチにより、業界の専門家から直接、最新かつ具体的でニュアンスの富んだデータを確実に収集します。当社のグローバルアナリストチームは、化学増幅型フォトレジスト市場のバリューチェーン全体にわたる主要なステークホルダーとの詳細なインタビュー、アンケート、およびディスカッションを実施します。一次調査プロセスは、二次調査の結果を検証し、独自のデータを収集し、公開されていない新たなトレンドや視点を明らかにするために設計されています。この反復プロセスにより、リアルタイムでのデータ精製が可能となり、分析がレポート購入日までの最も正確な市場状況を反映していることを保証します。

一次調査の主要な参加者には以下が含まれます:

インタビュー対象となった特定の企業タイプ:

関与した特定の役職/ステークホルダー:

| Stakeholder Role | Interview Share (%) |

|---|---|

| リソグラフィエンジニアリングディレクター | 35% |

| シニア材料調達マネージャー | 25% |

| 研究開発リード(フォトレジスト開発) | 25% |

| 半導体プロセス技術ヘッド | 15% |

| Company Type | Representation (%) |

|---|---|

| 半導体ファウンドリ | 30% |

| フォトレジストメーカー | 25% |

| 統合デバイスメーカー(IDM) | 20% |

| リソグラフィ装置メーカー | 15% |

| 先進パッケージングハウス | 10% |

二次調査は、当社の方法論の残りの25%を構成し、市場の状況を確立し、主要なプレーヤーを特定し、技術的進歩を理解し、予備的なデータポイントを収集するための重要な初期段階として機能します。この段階では、正確性と関連性について厳密に検証されたさまざまな信頼できるデータソースの広範なレビューが含まれます。当社のアナリストは、包括的なカバレッジと市場仮説の堅牢な検証を保証するために、評判の良い金融データベースおよび公式出版物のスイートを活用します。

利用された情報源には、以下が含まれますが、これらに限定されません:

この二次調査は、一次調査の取り組みが構築される基盤を形成し、生産的な専門家インタビューに必要な文脈と背景を提供します。当社は、分析結果の独自性と整合性を維持するために、他の市場調査ウェブサイトからのデータの使用を明確に避けています。

当社の市場規模測定および予測方法論は、トップダウンアプローチとボトムアップアプローチの堅牢な組み合わせを採用しており、さらに多層的なデータ三角測量によって強化されています。これにより、市場価値と量の包括的かつ相互検証された推定が保証されます。

ボトムアップアプローチ: この方法では、市場を最小の構成要素に細分化し、個々のサイズを推定し、それらを集計して総市場サイズを導き出します。化学増幅型フォトレジストの場合、ボトムアップ計算に使用される主要な変数は次のとおりです:

トップダウンアプローチ: この方法論は、より広範な市場推定(例:世界の半導体材料市場または全体のリソグラフィ市場)から開始し、市場シェアと浸透率に基づいて特定のセグメント(例:化学増幅型フォトレジスト)に分解します。マクロ経済要因、業界の成長ドライバー、および技術シフトは、このアプローチにおける重要な入力です。

多層データ三角測量: トップダウンおよびボトムアップモデルから導出されたすべての市場数値は、業界の専門家との一次インタビューから得られたデータと照合および検証されます。この三角測量プロセスにより、潜在的なエラーとバイアスが最小限に抑えられ、非常に信頼性の高い市場推定につながります。

データ精度の最高水準を維持することは、当社の調査の信頼性にとって最重要です。本レポートに提示されるすべての定量的数値について、85〜90%の推定データ精度レベルを保証します。この高レベルの精度は、以下によって達成されます:

ケミカル増幅型フォトレジスト市場の価格設定は、原材料コスト、EUVのような新技術への研究開発投資、製造効率に影響されます。半導体製造におけるこれらの材料の特殊な性質は、高性能バリアントにプレミアム価格をもたらします。コスト構造は、生産と品質管理のための集中的な設備投資を反映しています。

デジタル変革を支える半導体需要の増加により、市場は堅調な回復を遂げました。長期的な構造的シフトには、ArFイマージョンやEUVのような先進リソグラフィ技術の採用加速が含まれ、高性能フォトレジストが必要となります。このシフトが15.37%のCAGR予測を裏付けています。

ケミカル増幅型フォトレジストの購買トレンドは、半導体ICのような重要用途におけるパフォーマンス、歩留まり、信頼性を優先するファウンドリやIDMなどのエンドユーザーによって牽引されています。先端製造プロセスにおけるより小さなフィーチャーサイズと高いトランジスタ密度を可能にする特殊製品への需要が高まっています。

ケミカル増幅型フォトレジスト市場を支配する主要企業には、TOK、JSR、信越化学工業、富士フイルム、住友化学、デュポンが含まれます。これらの企業は、集中した市場における製品イノベーション、材料パフォーマンス、グローバルサプライチェーンの信頼性で競争しています。

業界は、半導体製造におけるよりグリーンな化学プロセスと廃棄物削減へのプレッシャーが高まっています。企業は、環境に優しいフォトレジスト製剤とより効率的な使用方法を開発するために研究開発に投資しています。グローバル化学規制への準拠と環境フットプリントの削減は、主要なESG考慮事項です。

投資活動は主に、EUVおよび先端パッケージング用の次世代フォトレジストを開発するための主要化学・材料科学企業による内部R&Dに焦点を当てています。これらの特殊材料に対する具体的なベンチャーキャピタルラウンドは比較的少ないですが、大手メーカーによる戦略的投資はサプライチェーンの回復力と技術的リーダーシップを確保します。