1. 動物疾患検出カード市場をリードする企業はどこですか?

動物疾患検出カード市場の主要企業には、Ringbio、AffiVET、Virax Biolabsが含まれます。競争環境は、USTAR BIOTECHNOLOGIESやQuicking Biotechのような専門的なバイオテクノロジー企業や、確立されたプレイヤーが混在しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

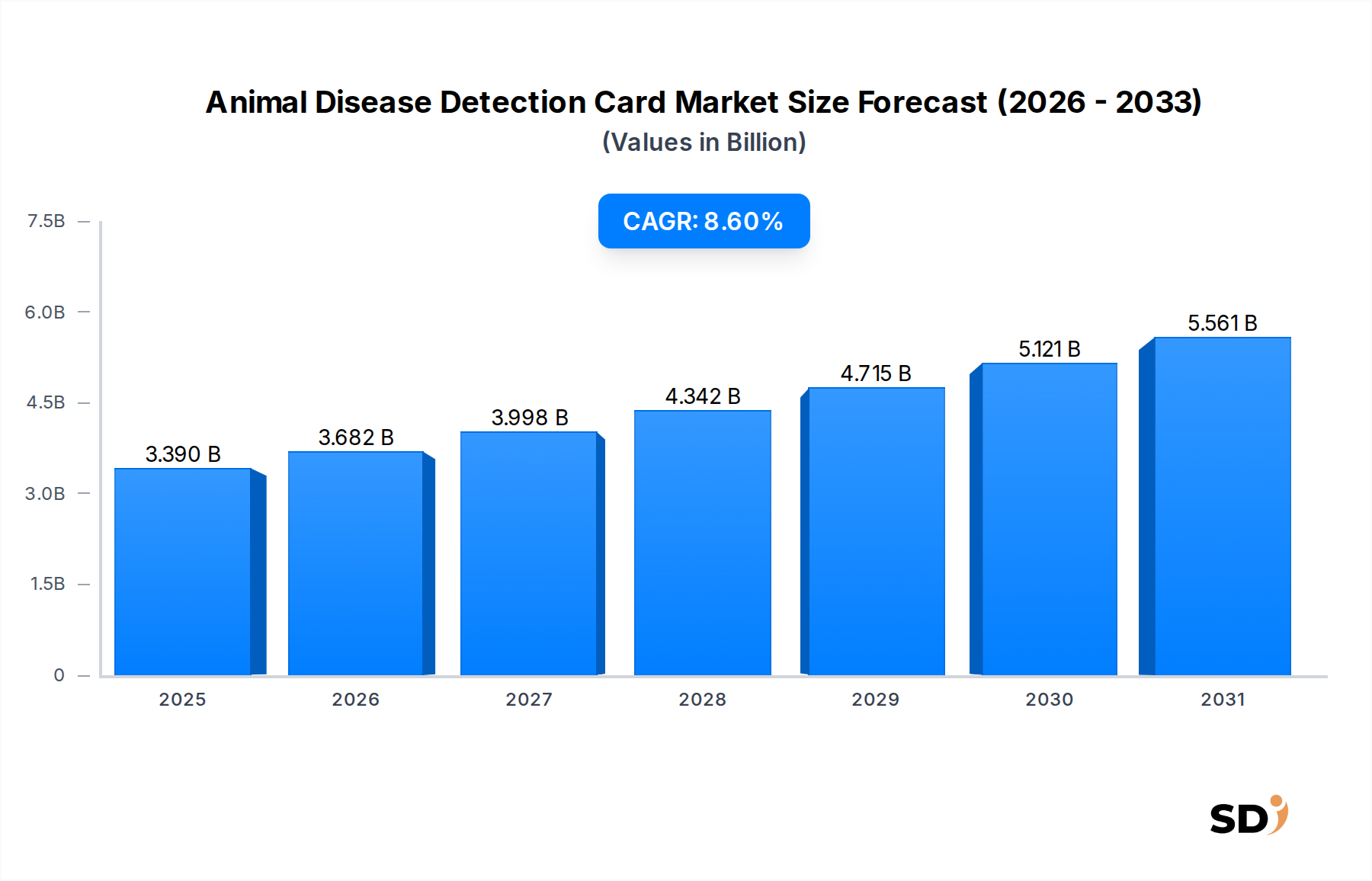

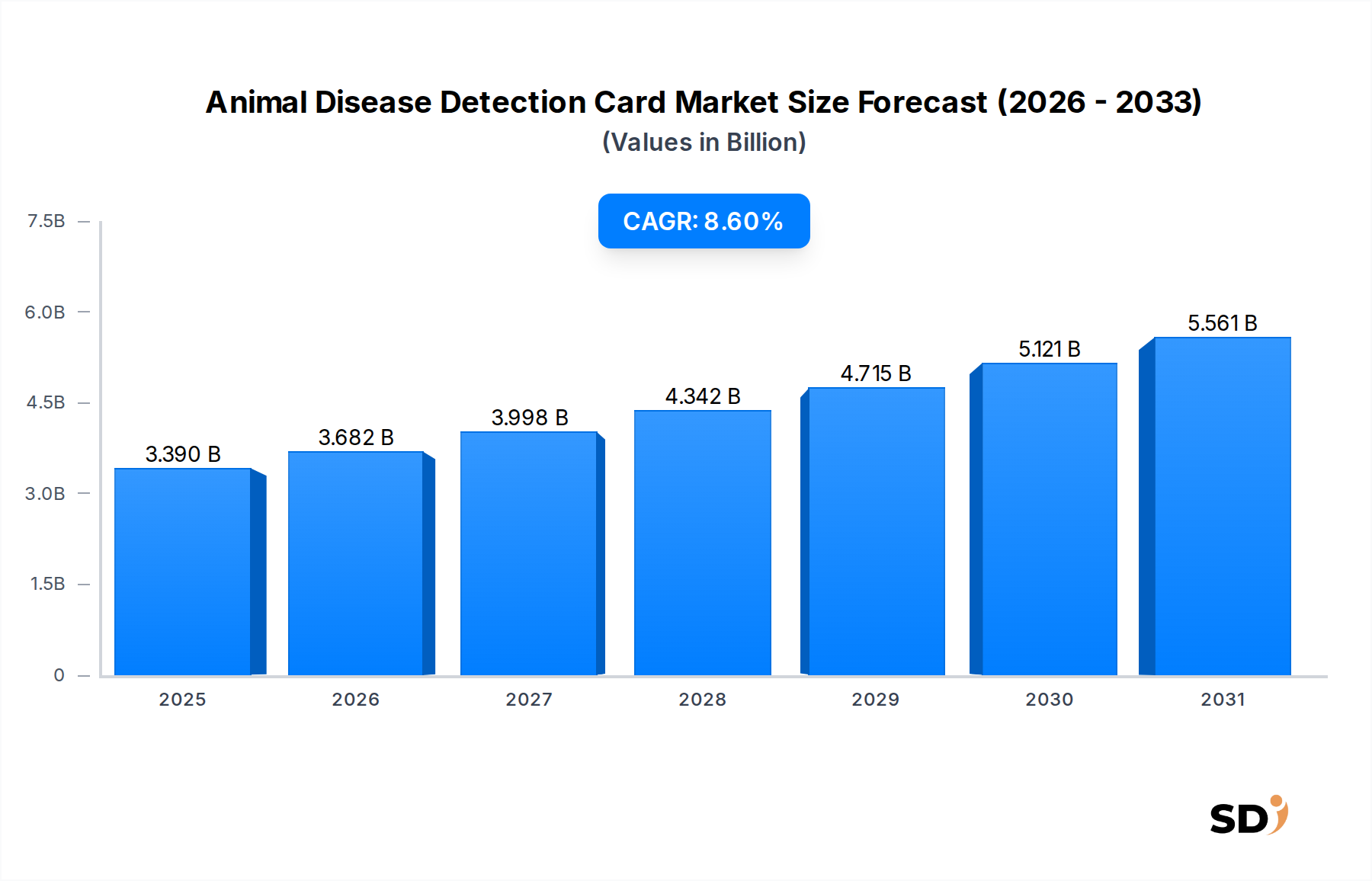

世界の動物疾病検出カード市場は、2023年に33億9,000万米ドルと評価され、2024年から2030年にかけて8.6%の年平均成長率(CAGR)を記録し、堅調な成長を示すと予測されています。この軌道は、市場評価額を2030年までに約60億4,000万米ドルに引き上げると予想されています。この拡大は、世界的な動物人口の増加、先進国および新興国におけるペット所有率の著しい上昇、そして家畜における予防的な疾病管理への需要の高まりといった要因の複合によって推進されています。公衆衛生に大きなリスクをもたらす人獣共通感染症の早期発見の必要性が、市場のダイナミクスをさらに牽引しています。特にラテラルフローアッセイ市場および広範な迅速診断テスト市場における診断技術の進歩は、これらの検出カードの効果とアクセス可能性を継続的に向上させています。

マクロ経済の追い風として、人間、動物、環境の健康の相互関連性を強調する「One Health」イニシアチブの世界的な採用が、大きな推進力となっています。さらに、動物疾病監視プログラムの強化に向けられた政府の資金提供と、獣医クリニック市場の拡大範囲は、市場成長に大きく貢献しています。これらのカードのシンプルさ、スピード、携帯性といった固有の利点は、ポイントオブケア検査市場のアプリケーションに理想的であり、タイムリーな介入と疾病伝播の低減を可能にします。市場はまた、農業セクターにおけるバイオセキュリティへの懸念の高まりと、効率的かつ即時の診断ソリューションを必要とする動物の国際貿易の増加からも恩恵を受けています。将来を見据えた展望は、マルチアナライト検出能力、より高度なバイオセンサー市場の統合による感度の向上、そしてデータ管理と疫学的追跡の強化のためのデジタルプラットフォームとのシームレスな統合に焦点を当てた継続的なイノベーションの波を示唆しています。特にアジア太平洋地域における新興経済国は、意識の高まり、可処分所得の増加、動物健康市場インフラの拡大に牽引され、加速的な成長を遂げると見られています。

ラテラルフローアッセイ(LFA)技術セグメントは、迅速なポイントオブケア診断の要求に完全に適合する固有の利点により、動物疾病検出カード市場において紛れもない支配的な勢力となっています。LFAカードは、最小限のトレーニングで容易に使用できるシンプルさ、数分以内に結果が得られる卓越したスピード、そしてリソースの限られた環境でもアクセス可能にするコスト効率で高く評価されています。さらに、その携帯性は特殊な実験用機器の必要性をなくし、現場での使用、農場での検査、および遠隔地の獣医クリニック市場での運用に不可欠なものとなっています。この技術的優位性は、動物の健康のための急成長するポイントオブケア検査市場に直接貢献し、タイムリーな介入と疾病管理に不可欠な即時の診断洞察を提供しています。

Ringbio、AffiVET、Quicking Biotechを含む動物疾病検出カード市場のいくつかの主要プレーヤーは、製品ポートフォリオでLFA技術を大きく活用しており、感度と特異性の向上に向けて常に革新を続けています。これらの企業は、口蹄疫、狂犬病、鳥インフルザ、ブルセラ症など、コンパニオンアニマルと家畜の両方に蔓延している広範なウイルス性および細菌性疾患のためのカード開発に注力しています。LFA技術は成熟していますが、その市場シェアは安定しているだけでなく、進化し続けています。自動化された結果解釈のためのデジタルリーダーの統合、単一サンプルから複数のアナライトを検出するためのマルチプレキシング機能、および基盤となる診断試薬市場の進歩といったイノベーションは、その持続的な優位性を保証しています。これらの強化は、主観的な結果解釈やPCRベースの方法と比較して感度が低いといった以前の制限に対処し、LFAベースの動物疾病検出カードをより信頼性が高く堅牢なものにしています。より高いマルチプレキシングと自動化を提供する高度なマイクロ流体市場およびバイオセンサー市場技術の出現にもかかわらず、LFAの基本的な利点、特に製造の容易さとコスト効率は、その継続的なリーダーシップを保証しています。LFAが提供するアクセス可能性と迅速な実行可能な結果は、特に高伝染性動物疾患および人獣共通感染症の広がりを防ぐための疾病監視とモニタリングに不可欠であり、これにより世界の動物疾病検出カード市場および広範な獣医診断市場におけるその中心的な役割を強化しています。

動物疾病検出カード市場は、成長軌道と採用率を形成する推進ドライバーと重要な制約の動的な相互作用によって影響を受けています。主なドライバーは世界的な家畜およびコンパニオンアニマル人口の増加であり、これは定期的な健康スクリーニングと潜在的なアウトブレイクに対する迅速な対応メカニズムへの需要の増大と直接相関しています。例えば、国連食糧農業機関(FAO)は一貫して世界的な家畜数の増加を報告しており、特に北米とヨーロッパでのペット所有率の持続的な成長を示す市場分析と相まって、獣医クリニック市場のサービスと関連診断への需要を牽引しています。

もう一つの重要なドライバーは、人獣共通感染症の発生率の増加、例えば鳥インフルエンザ、狂犬病、牛結核などです。世界保健機関(WHO)と世界動物保健機関(WOAH)は、人獣共通病原体の継続的な脅威を絶えず強調しており、種間伝播を防ぎ公衆衛生を保護するために、即時かつ正確な検出が必要とされています。この緊急性は、迅速なオンサイト診断ツールの需要を大幅に押し上げています。さらに、ポイントオブケア検査市場ソリューションへの需要の高まりは、主要な触媒です。中央集権的な研究所に依存せずに即時結果を得られる能力は、特に遠隔地の農業地域や疾病アウトブレイクの際には非常に価値があります。この需要は、ラテラルフローアッセイ市場と全体的な迅速診断テスト市場の進歩によってさらにサポートされており、これらのソリューションをより信頼性が高くユーザーフレンドリーにしています。

逆に、市場はいくつかの制約に直面しています。顕著な課題は、金標準の実験室ベースのアッセイと比較した場合の、一部の迅速カードテストの感度と特異性の限界です。継続的な改善が行われている一方で、特定の迅速カードは、PCRまたはELISAテストと比較した場合、偽陽性または偽陰性のリスクが依然として高い可能性があり、重要なシナリオでの診断信頼性に影響を与える可能性があります。さらに、厳格な規制上のハードルと標準化における課題は、重大な障壁となっています。多様な製品と地理的地域にわたる一貫したパフォーマンス、品質、および規制遵守を確保することは、市場参入と広範な採用を複雑にする可能性があります。獣医診断に関する国の規制枠組みのバリエーションは、複雑さを増します。最後に、コスト効率の考慮事項が、市場拡大を制約することがあります。個々のカードは安価ですが、非常に大規模で高スループットなスクリーニング運用の場合、診断試薬市場コンポーネントのサプライチェーンが変動を経験した場合、迅速カードの累積コストは、自動化された中央集権的な実験室テストのコストを超えることがあります。

動物疾病検出カード市場の競争環境は、確立されたグローバルプレーヤーと専門的な地域メーカーの混合によって特徴づけられ、診断精度、スピード、使いやすさの向上を通じて革新し、市場シェアを獲得するためにすべて努力しています。

動物疾病検出カード市場における最近の開発は、技術進歩、戦略的提携、および動物の健康と人獣共通感染症監視における重要なニーズに対応するための市場範囲の拡大に強い焦点を当てています。

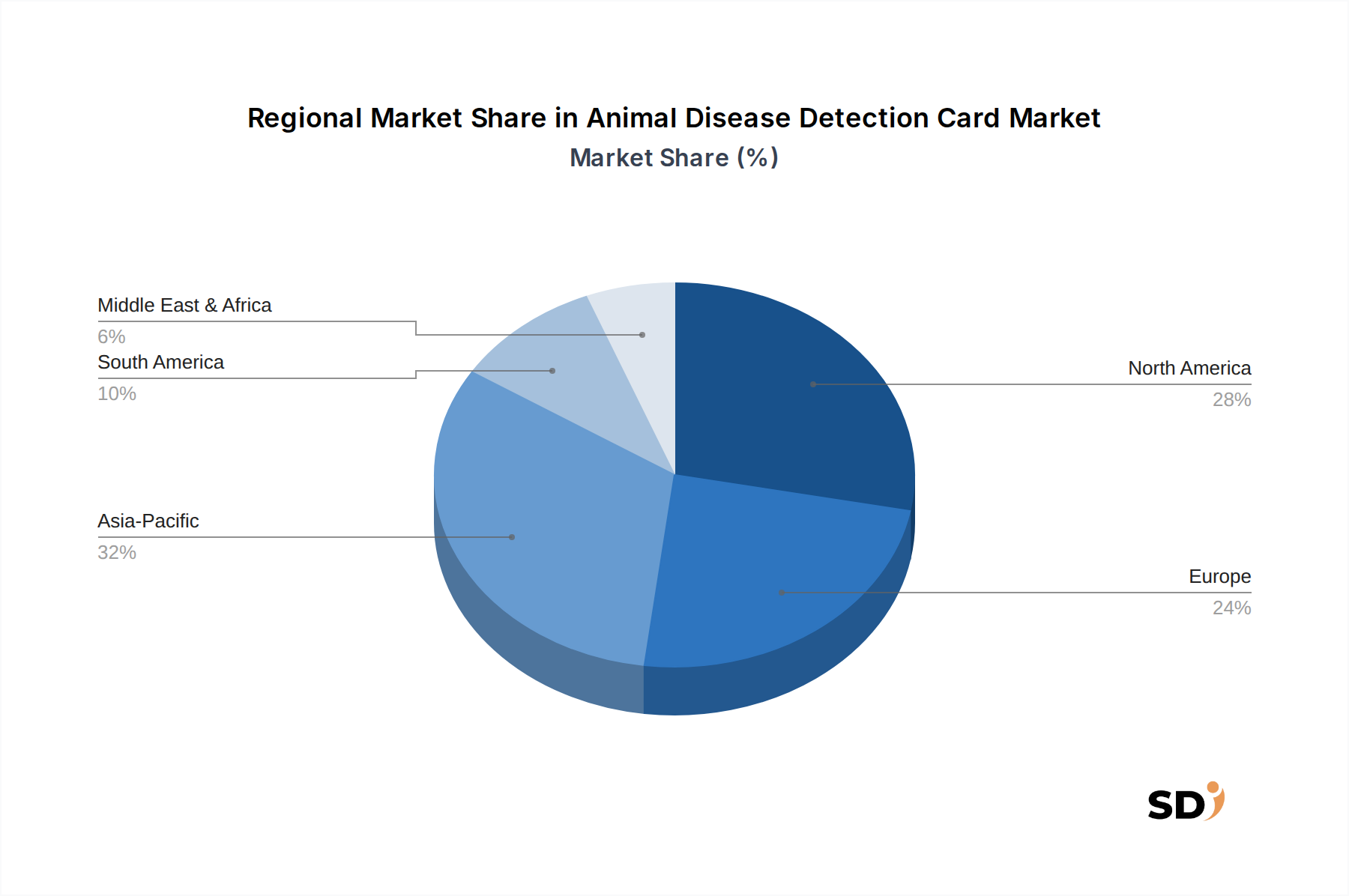

世界の動物疾病検出カード市場は、異なる家畜人口、ペット所有率の傾向、規制環境、および医療インフラによって駆動される、明確な地域ダイナミクスを示しています。少なくとも4つの主要地域を分析することで、これらの格差についての洞察が得られます。

北米は現在、かなりの収益シェアを占め、成熟した市場セグメントを表しています。この優位性は、高いペット所有率、堅調な獣医クリニック市場を持つ洗練された獣医医療インフラ、動物の健康への多額の研究開発投資、および動物疾病管理と食品安全に関する厳格な規制に起因しています。ここでの主な需要ドライバーは、コンパニオンアニマルのウェルネスと家畜のバイオセキュリティの両方をサポートするための、迅速で高品質な診断の継続的な必要性です。新興経済国と比較して成長は緩やかかもしれませんが、迅速診断テスト市場でのイノベーションと高度なソリューションの採用は、この地域を最前線に留めています。

ヨーロッパは、市場の成熟度と需要ドライバーの点で北米と密接に似ています。この地域は、食品安全、動物福祉、およびその相当な家畜人口の健康に強い重点を置いています。特に国境を越える動物病原体に関連する厳格な規制枠組みは、信頼性が高く効率的な検出方法を必要としており、それゆえ動物疾病検出カードの需要を促進しています。ドイツ、フランス、英国などの国々は、新しい診断技術の採用をリードし、獣医診断市場全体に貢献しています。

アジア太平洋は、動物疾病検出カード市場で最も急速に成長している地域として特定されています。この加速的な成長は、特に中国やインドなどの国々での広大で拡大する家畜人口と、急速に増加するペットの採用率によって推進されています。可処分所得の増加、動物の健康への意識の高まり、および獣医サービスインフラの拡大が主要な触媒です。この地域の人獣共通感染症および新興動物疾患への感受性は、動物農場の近代化への取り組みと相まって、監視と迅速診断ツールのためのかなりの投資を促進しており、動物健康市場にとって重要な地域となっています。

南米は、その広大な畜産産業と動物疾病監視プログラムへの政府および民間部門からの投資の増加により、かなりの成長を遂げている新興市場です。肉の主要なグローバル生産国であるブラジルやアルゼンチンなどの国々は、農業輸出と国家の家畜を保護するために、バイオセキュリティ対策と診断能力の強化に注力しています。この地域での獣医診断市場インフラの開発と、人獣共通感染症予防への意識の高まりは、アクセス可能で迅速な検出ソリューションへの需要の増加に貢献しています。

動物疾病検出カード市場は、製造拠点、需要センター、およびサプライチェーンに影響を与える地政学的要因によって影響を受けるグローバル貿易フローと本質的に結びついています。これらの診断製品の主要な貿易回廊は、通常、確立された生産能力と競争力のあるコストにより、主要な輸出国である中国や韓国などのアジアの主要製造国から始まります。これらの製品は、高度な獣医インフラとかなりのペットおよび家畜人口が消費を促進する北米および欧州連合加盟国などの高需要市場によって主に輸入されています。その他の重要な輸入国には、動物の健康監視能力を強化し、獣医診断市場を強化する、急速に発展する東南アジア、ラテンアメリカ、アフリカの一部が含まれます。

関税および非関税障壁は、この市場における国境を越えた量と価格設定に大きな影響を与えます。例えば、米国と中国の間のような最近の貿易緊張は、特定の診断コンポーネントや最終製品を含む様々な輸入品に関税が課されることにつながっています。そのような関税は、動物疾病検出カードの陸揚げコストを増加させ、獣医クリニック市場や農場所有者などのエンドユーザーにとってより高価になる可能性があります。これは輸入業者の収益性に直接影響を与え、利用可能な場合、国内メーカーまたは代替調達地域への調達をシフトさせる可能性があります。厳格な規制承認、複雑な輸入ライセンス要件、および国によって異なる製品標準などの非関税障壁は、遅延を引き起こし、コンプライアンスコストを増加させることがあります。これらの障壁は、メーカーの市場アクセスを制限し、特定の地域での多様な迅速診断テスト市場ソリューションの利用可能性を制限する可能性があり、グローバルな動物疾病管理努力の全体的な効率と対応能力に影響を与えます。さらに、診断試薬市場およびバイオセンサー市場の特殊なコンポーネント、多くはグローバルに調達されている必須原材料のサプライチェーンの混乱は、貿易制限や物流上のハードルによる価格変動と利用可能性の課題をさらに悪化させる可能性があります。

動物疾病検出カード市場は、製品開発、製造プロセス、およびサプライチェーン管理に影響を与える、持続可能性およびESG(環境、社会、ガバナンス)の圧力にますますさらされています。環境規制は、特にプラスチック、化学試薬、および生物学的廃棄物を含む使用済みテストキットの処分に関して、ますます厳格になっています。ラテラルフローアッセイ市場の企業は、生分解性、リサイクル可能、または炭素強度が低い材料に向けられたイノベーションを推進する、使い捨てデバイスの環境フットプリントを最小限に抑えることに挑戦されています。政府の義務と企業が自主的に採用した両方の炭素削減目標は、メーカーに、診断試薬市場の原材料調達から製造および配布までのバリューチェーン全体での温室効果ガス排出量の評価と削減を促しています。

循環経済の指令も製品設計を再構築しており、再利用可能なコンポーネントまたは完全に堆肥化可能な構造を持つ検出カードの開発を奨励し、バージンプラスチックへの依存を減らしています。これは、最小限の、リサイクル可能またはリサイクルされた材料に焦点を当てたパッケージングにまで及びます。ESG投資家の基準は、投資家が環境パフォーマンス、社会的責任、およびガバナンス慣行に基づいて企業をスクリーニングすることが増えているため、重要な役割を果たしています。これは、サプライチェーンの透明性の向上、生物学的材料の倫理的な調達、および製造施設での堅牢な労働安全基準に対する要求につながります。動物健康市場で事業を展開する企業は、廃棄物削減、エネルギー効率、および責任ある製品ライフサイクル管理のための明確な戦略を示すことが期待されています。これらの持続可能性のベンチマークに適合するための圧力は、材料科学、グリーンケミストリー、および効率的なロジスティクスにおけるイノベーションを推進しており、獣医診断市場全体でそのライフサイクル全体を通じて効果的であるだけでなく、生態学的および社会的に責任ある診断ソリューションの生産を目指しています。

日本の動物疾病検出カード市場は、世界市場の成熟度と特徴を共有しつつ、独自の経済構造、規制、および消費者の行動パターンが反映されています。市場規模は、世界的な成長トレンドに沿って、堅調な拡大が見込まれます。日本の経済は、先進的な技術、高品質な製品、そして厳格な品質管理への強いコミットメントで知られており、これは動物用診断薬市場にも当てはまります。正確で信頼性の高い検出ツールへの需要は、ペットの飼育率の高さと、食の安全に対する国民の意識の高さによって支えられています。特に、高齢化社会におけるペットの役割の重要性の高まりは、コンパニオンアニマル向けの高度な獣医療サービスとその関連診断への投資を促進しています。

日本市場で活動する主要な企業や日本国内での関連性が高い企業としては、グローバルプレーヤーの日本支社や、国内の獣医診断機器メーカーが挙げられます。例えば、RingbioやAffiVETのような国際的な企業は、日本市場向けにカスタマイズされた製品を提供している可能性があります。また、日本国内では、獣医関連の法規制として「家畜伝染病予防法」や「動物の愛護及び管理に関する法律」などが存在し、これらは動物の健康管理、疾病の早期発見、および公衆衛生の保護に直接関連しています。これらの規制は、市場における製品の品質基準、承認プロセス、および流通チャネルに影響を与えます。特に、動物由来感染症の予防と管理は、公衆衛生の観点からも非常に重要視されており、迅速かつ正確な診断技術の導入が奨励されています。

流通チャネルは、獣医クリニック、動物病院、および専門の獣医用試薬販売業者を通じて形成されています。消費者の行動パターンとしては、動物の健康に対する高い意識、獣医師への信頼、そして最新の診断技術への関心が挙げられます。手軽さと迅速性を重視する傾向から、ラテラルフローアッセイ(LFA)技術に基づいた製品が、農場やクリニックでのポイントオブケア検査において引き続き重要な役割を果たすでしょう。しかし、より高度な診断ニーズに対応するため、マイクロ流体技術やバイオセンサー技術の導入も進むと考えられます。市場の潜在的な規模は、正確な数値としては示されていませんが、日本の動物健康市場全体の拡大傾向から、疾病検出カード市場も着実な成長を続けると推定されます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 8.6% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

「動物疾患検出カード(ウイルス性疾患、細菌性疾患、寄生虫性疾患、真菌性疾患)、疾患タイプ別(パルボウイルス、コロナウイルス、その他)、技術別(ラテラルフローアッセイ(LFA)、免疫クロマトグラフィーアッセイ、マイクロ流体ベース検出)、サンプルタイプ別(血液、血清/血漿、唾液、糞便、尿)、用途別(疾患スクリーニング、疾患サーベイランス&モニタリング、ポイントオブケア検査、その他)、エンドユーザー別(獣医クリニック、診断研究所、農場&畜産家、研究機関、その他)、北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、南米その他)、欧州(英国、ドイツ、フランス、イタリア、スペイン、ロシア、ベネルクス、北欧、欧州その他)、中東&アフリカ(トルコ、イスラエル、GCC、北アフリカ、南アフリカ、中東&アフリカその他)、アジア太平洋(中国、インド、日本、韓国、ASEAN、オセアニア、アジア太平洋その他) 2026-2034年予測」の市場分析は、非常に正確で実行可能な市場インテリジェンスを提供するために設計された、厳格で多角的な調査手法を採用しています。私たちの手法は、広範な一次および二次調査、三角測量されたデータ、および堅牢な推定モデルを統合し、市場のダイナミクス、競合環境、および将来の成長軌道を包括的に理解することを保証します。ここに提示される洞察は、購入時点での最新の市場状況を反映するように一貫して更新されており、関連性と信頼性を保証します。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 獣医診断責任者/プロダクトマネージャー | 30% |

| 最高獣医責任者/上級獣医 | 25% |

| 検査室運営ディレクター/上級病理医 | 25% |

| 規制担当マネージャー(動物健康部門) | 20% |

| Company Type | Representation (%) |

|---|---|

| 動物診断キットメーカー | 30% |

| 獣医用医薬品&動物健康企業 | 25% |

| バイオテクノロジー&試薬サプライヤー | 15% |

| 獣医診断研究所 | 20% |

| 動物健康流通ネットワーク | 10% |

一次調査は、市場分析の基盤を形成し、全体的な調査努力の約75〜80%を占めます。業界関係者との広範な定性的および定量的エンゲージメントは、二次調査結果の検証、一次市場インサイトの取得、および新興トレンド、技術的進歩、地域特有のニュアンスを理解するために不可欠です。私たちの一次調査戦略は、バリューチェーン全体にわたる主要なステークホルダーとの詳細なインタビュー、アンケート、およびディスカッションを含みます。

一次インタビューの対象となる主な参加者は次のとおりです。

これらのやり取りは、製品ポートフォリオ、技術的進歩、地域市場のダイナミクス、価格戦略、競合状況、および満たされていないニーズに関する重要な洞察を提供し、当社の市場推定と予測に直接情報を提供します。

二次調査は、当社の分析の基礎層を形成し、総調査努力の20〜25%を占めます。このフェーズは、広範な信頼できる公開および専有ソースからのデータの収集と統合、市場定義の確立、主要プレーヤーの特定、および業界トレンドの理解に捧げられます。私たちの綿密なアプローチは、すべてのデータポイントが評判の良い検証済みのソースから取得されることを保証します。

利用された主な二次データソースは次のとおりです。

すべての二次データは、分析に統合される前に、正確性と一貫性を確保するために相互参照および検証されます。当社の調査の独立性と誠実性を維持するために、他の市場調査ウェブサイトからのデータは厳密に除外します。

当社の市場規模と予測手法は、トップダウンとボトムアップのアプローチの強力な組み合わせを採用し、複数のレベルのデータ三角測量と組み合わせて、最大の精度(85〜90%の精度レベルを保証)を保証します。

ボトムアップアプローチ: この手法は、特定の製品タイプ、アプリケーション、エンドユーザー、および地理的領域ごとに総市場をセグメント化することを含みます。

トップダウンアプローチ: このアプローチは、世界的な動物健康支出、獣医サービス成長、および動物人口成長率などの要因を考慮して、マクロ経済的視点から総アドレス可能市場(TAM)を分析することから始まります。この全体的な市場数値は、一次および二次調査から得られた洞察に基づいて特定のセグメントに分解されます。

データ三角測量: すべての市場推定は、一次インタビュー、二次調査、および定量的モデルからの結果の相互検証を含む、厳格な多レベルデータ三角測量にかけられます。この反復プロセスは、矛盾を特定し、仮定を洗練し、非常に信頼性が高く一貫した市場規模と予測を達成するのに役立ちます。

データ精度と誠実性の最高水準を維持することは、当社の調査プロセスにとって最も重要です。当社の市場レポートの推定データ精度レベルは85〜90%であることを保証します。当社の品質保証フレームワークには、次のものが含まれます。

この包括的なアプローチにより、提供される市場インテリジェンスは、正確で堅牢であるだけでなく、動物疾患検出カード市場に関する明確で実行可能な視点を提供することが保証されます。

動物疾患検出カード市場の主要企業には、Ringbio、AffiVET、Virax Biolabsが含まれます。競争環境は、USTAR BIOTECHNOLOGIESやQuicking Biotechのような専門的なバイオテクノロジー企業や、確立されたプレイヤーが混在しています。

パンデミック後の具体的な回復パターンは詳述されていませんが、世界的な健康イベントは人獣共通感染症への意識を高め、動物疾患検出カードのような迅速診断の需要を加速させることが一般的です。この強調された焦点は、動物病院やサーベイランス用途での採用を促進する可能性があります。

動物疾患検出カードの主なエンドユーザーは、獣医クリニック、診断研究所、農場・家畜所有者であり、迅速な現場検査のために使用されます。研究機関も疾患サーベイランスや研究にこれらのカードを使用しています。

動物疾患検出カードは、口蹄疫やブルセラ症などの疾患の迅速な特定と制御を可能にすることで、動物福祉と食品安全の向上に貢献します。それらのポイントオブケアでの有用性は、広範なサンプル輸送や研究室リソースの必要性を減らすことができます。

市場の予測される年平均成長率8.6%を考慮すると、投資活動は、ラテラルフローアッセイやマイクロ流体ベース検出のような高度な検出技術を開発している企業に引き付けられる可能性が高いです。疾患スクリーニングとサーベイランスにおける応用分野の拡大は、成長機会をもたらします。

規制当局は、検出カードの診断精度、感度、特異性に関する基準を設定することで市場に影響を与えます。狂犬病や鳥インフルエンザなどの疾患に関する国内および国際的な動物健康規制への準拠は、製品開発と市場アクセスを促進します。