1. 規制は講堂用座席市場にどのように影響しますか?

安全基準、防火基準、およびアクセシビリティの規定(例:米国のADA)は、講堂用座席の設計と製造に大きく影響します。コンプライアンス費用と認証プロセスは、市場参入と製品の受け入れ、特に公共機関にとって重要です。これらの規制は、ユーザーの安全を確保し、材料仕様を推進します。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

講堂用座席

講堂用座席Research Analyst

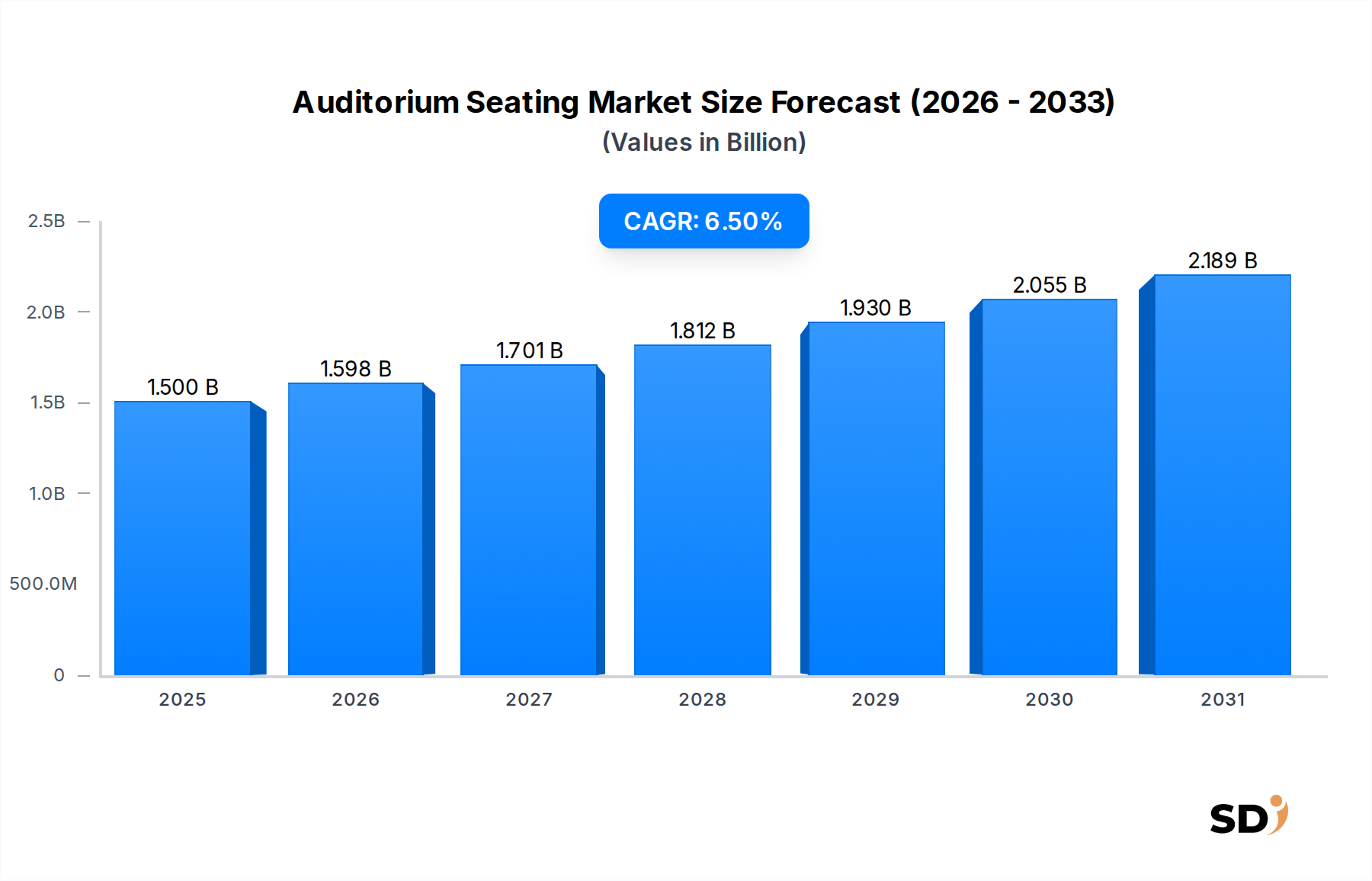

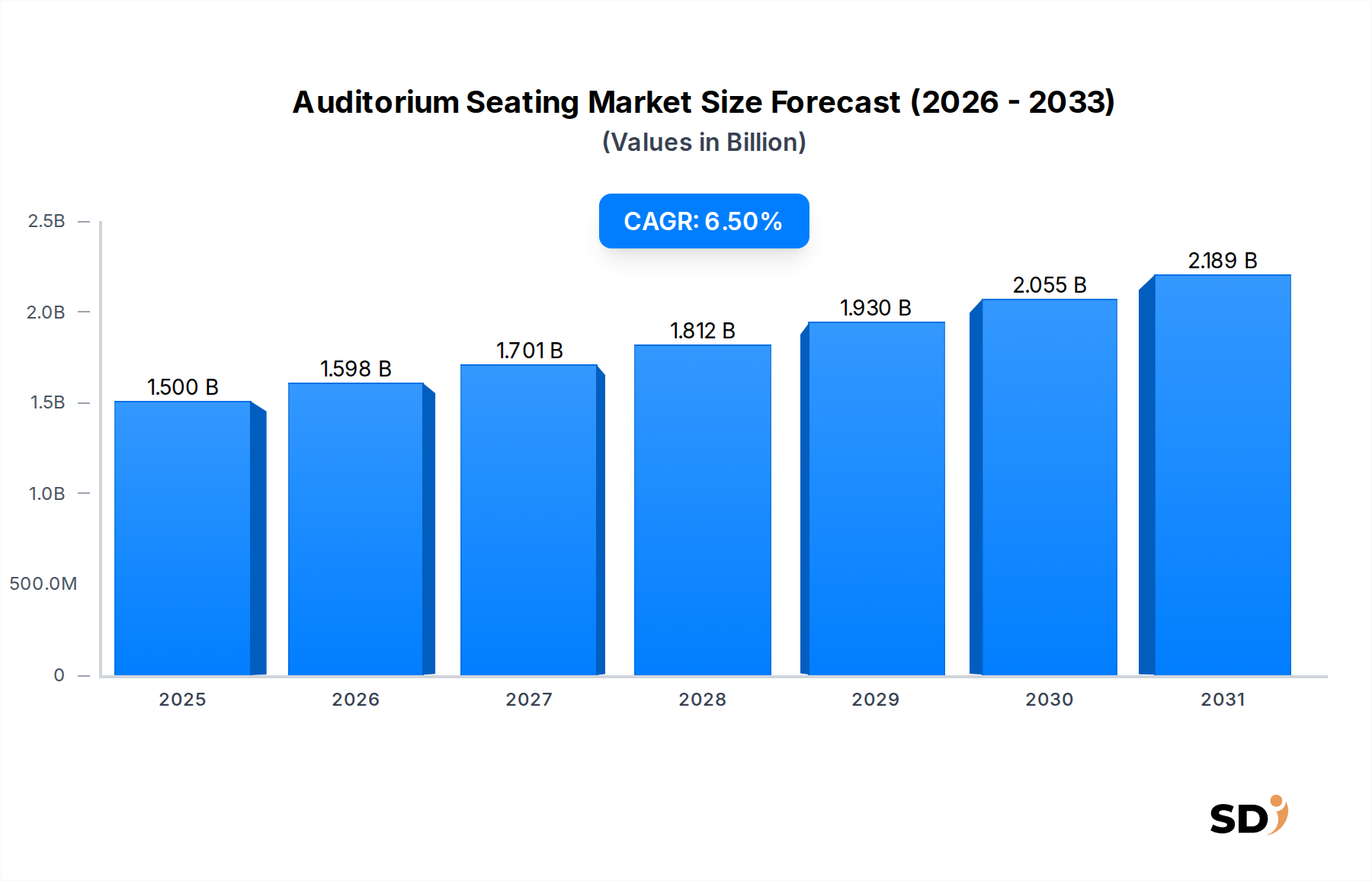

世界のAuditorium Seating Market(会議場座席市場)は、2024年に15億米ドルと評価され、大幅な成長が見込まれる堅調な軌道を示しています。予測によると、2024年から2034年までの年平均成長率(CAGR)は6.5%に達すると見込まれており、予測期間の終わりには市場規模は約28億1,000万米ドルに達すると予測されています。この成長は、公的インフラへの投資の増加、世界的に拡大する教育セクター、ライブエンターテイメント産業の活性化など、いくつかの普及している需要ドライバーに支えられています。急速な都市化、新興経済国での可処分所得の増加、観客体験への注目の高まりといったマクロ経済の追い風も、市場の拡大をさらに後押ししています。

教育機関、企業オフィス、エンターテイメント会場など、多様な最終用途産業における洗練された人間工学に基づいた座席ソリューションへの需要は、引き続き重要な成長決定要因です。現代の会議場は多機能スペースとして設計されることが増えており、適応可能で技術的に統合された座席配置が必要とされています。さらに、既存の施設を現代の快適性、美観、技術基準を満たすように改修するトレンドは、市場の勢いを大きく牽引しています。USB充電ポート、電源コンセント、接続オプションなどの高度な素材とスマート機能の統合は、従来の座席をインタラクティブなユーザー体験へと変貌させており、アップグレードサイクルと新規設置を促進しています。

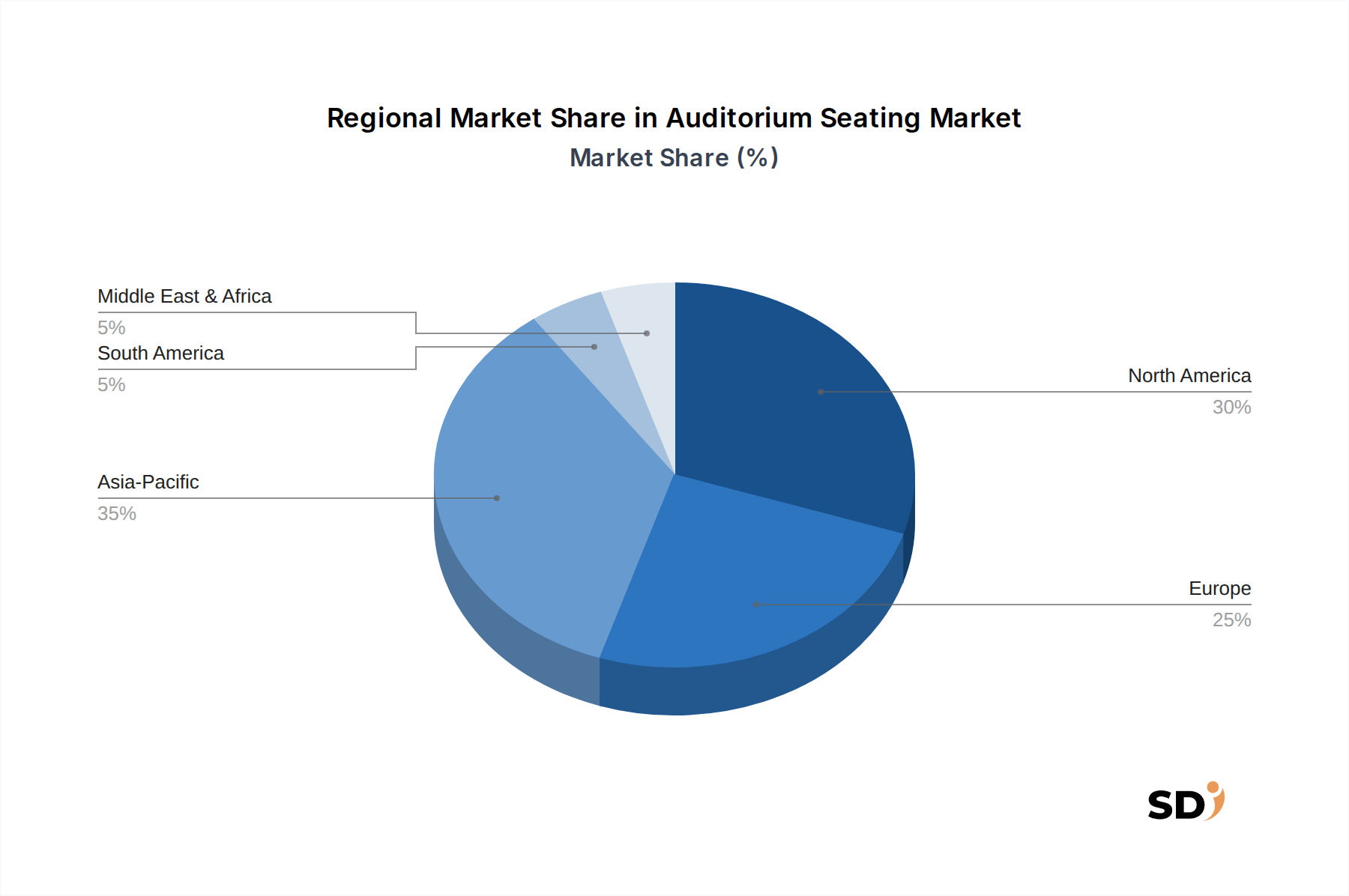

競争の観点からは、この市場は、確立されたグローバルプレーヤーと機敏な地域メーカーが混在しており、製品イノベーション、カスタマイズ能力、戦略的パートナーシップを通じて市場シェアを争っています。地理的には、アジア太平洋地域は、大規模なインフラ開発プロジェクトに牽引されて、支配的な力として台頭しており、一方、北米とヨーロッパは、プレミアムで技術的に高度な座席ソリューションへの高い需要を持つ成熟市場であり続けています。Auditorium Seating Marketの全体的な見通しは非常に好調であり、新規建設と世界中の近代化プロジェクトの両方への持続的な投資が、予測期間を通じてその上昇軌道を維持すると予想されます。

製品タイプセグメントは、グローバルAuditorium Seating Marketのダイナミクスに大きく影響しており、Fixed Seating Market(固定座席市場)が収益シェアで支配的なカテゴリーとして特定されています。このセグメントは、主に主要な劇場、大学の講義室、企業の会議場、専用会議センターなどの大容量会場で見られる、恒久的に設置された座席配置を網羅しています。その支配は、主にその堅牢な設計、耐久性、高い観客収容能力、そして高トラフィックで長期的な設置における安定した安全な座席の基本的な必要性に起因しています。最適な視界と音響性能のために設計された従来の会議場のレイアウトにおける固定列の固有の必要性が、その主要な地位をさらに強固にしています。

固定座席ソリューションは、ポータブルまたは格納式のものと比較して、優れた構造的完全性と長寿命を提供するため、会場のライフサイクル全体でのメンテナンスコストが低くなります。これにより、継続的な使用と高い稼働率が標準である機関バイヤーや大規模な商業プロジェクトにとって、好ましい選択肢となります。より広範なAuditorium Seating Marketの主要プレーヤーであるIrwin Seating、Figueras International Seating、Fercoなどは、固定座席セグメント内に広範なポートフォリオを維持しており、張り地、仕上げ、人間工学に基づいた機能のさまざまなカスタマイズ可能なオプションを提供しています。より軽量でより強力なフレームにつながる素材科学における継続的な革新と、快適性を高めるためのフォームテクノロジーの進歩は、このセグメント内での市場リーダーシップを維持するために不可欠です。さらに、Educational Institutions Market(教育機関市場)とTheaters & Cinemas Market(劇場・映画館市場)が主要な最終ユーザーとして普及していることは、これらのセクターが恒久的で高品質な座席を必要とする新規建設と改修に継続的に投資しているため、固定座席の需要を大幅に押し上げています。Telescopic Seating Market(格納式座席市場)のような柔軟な座席ソリューションが多目的会場で注目を集めていますが、Fixed Seating Market(固定座席市場)の基本的な需要は、従来の会議場の設計における美的嗜好と機能的必要性の両方によって推進される、その継続的な基盤を保証します。そのシェアは、ニッチなアプリケーションではモジュラー代替品からわずかに侵食される可能性に直面するかもしれませんが、大部分は安定しており実質的であり、グローバル会議場座席産業の基盤としての地位を確立しています。

Auditorium Seating Marketは、その軌道を形成する成長ドライバーと固有の制約の合流によって影響を受けています:

Auditorium Seating Marketは、専門メーカーから広範な商業家具プロバイダーまで、さまざまなプレーヤーによって特徴付けられており、それぞれが市場シェアを確保するために独自の戦略を採用しています。競争環境は、製品イノベーション、カスタマイズ能力、人間工学に基づいた設計、素材の持続可能性に焦点を当てています。

Auditorium Seating Marketは、技術統合、持続可能性への取り組み、市場拡大の努力によって推進される継続的な進化を遂げています。

グローバルAuditorium Seating Marketは、さまざまな経済状況、インフラ開発、文化的嗜好によって影響を受ける distinct な地域ダイナミクスを示しています。主要地域を詳細に分析すると、異なる成長パターンと需要ドライバーが明らかになります。

Auditorium Seating Market内の価格ダイナミクスは複雑であり、原材料コスト、カスタマイズレベル、ブランド評判、競争の激しさによって影響を受けます。平均販売価格(ASP)は、大規模設置向けのエコノミークラスのソリューションから、著名な会場向けのプレミアムカスタムデザインの座席まで、幅広い範囲を示しています。プレミアム化のトレンドは、高度な人間工学、Smart Seating Solutions Market(スマート座席ソリューション市場)が提供するような統合技術、および優れた美観に対する需要の増加によって推進されています。しかし、このASPへの上方圧力は、特に中規模およびエコノミーセグメントでは、メーカーが大規模な機関および公共部門の契約を争うため、激しい競争によってしばしば相殺されます。

利益構造は、バリューチェーン全体で大きく異なります。標準的な高量生産座席のメーカーは、規模の経済と効率的な生産プロセスに依存して、通常、よりタイトな利益率で運営されています。逆に、特定のTheaters & Cinemas Market(劇場・映画館市場)プロジェクト向けのカスタムデザインと複雑な仕上げを専門とするオーダーメイド座席プロバイダーは、専門的なスキルとユニークな素材が関与するため、より高い利益率を要求します。主要なコストレバーには、原材料の調達(木材、金属、プラスチック、室内装飾品)、人件費、製造オーバーヘッドが含まれます。鋼鉄、アルミニウム(Metal Furniture Market(金属家具市場)用)、石油由来プラスチックのコモディティ価格の変動性は、販売された商品のコストに直接影響します。これらの価格のどんな上昇スイングも、メーカーに significant な利益圧迫をかける可能性があり、コストを吸収したり、素材の使用を革新したり、エンドユーザーに増加分を転嫁したりすることを余儀なくさせ、プロジェクト予算や市場需要に影響を与える可能性があります。さらに、景気建設セクターでの価格感応度が高い地域での積極的な入札戦略や新規地域プレーヤーの参入を含む、競争活動の激化は、価格設定力を侵食する可能性があります。

Auditorium Seating Marketは、快適性、機能性、ユーザー体験を再定義する技術革新によって推進される変革期を迎えています。革新の軌跡は、主に 3 つの破壊的な領域に焦点を当てています。

日本の会議場座席市場は、世界市場の成長トレンドと呼応しつつも、国内特有の要因に影響されています。市場規模は、公的インフラ投資、教育機関の設備更新、ライブエンターテイメント施設の再活性化によって牽引されています。日本の経済は成熟しており、安定した成長が期待される一方、高齢化社会という側面も持っています。このため、既存施設の改修やアップグレードへの需要は、新規建設と同等に重要視されています。特に、教育機関(大学、専門学校など)や、文化・芸術の中心地としての劇場・映画館セグメントは、高品質で耐久性のある固定座席の需要を支えています。

日本市場では、国内外の有力企業が活動しています。例えば、Irwin Seating や Figueras International Seating といったグローバル企業は、その技術力とデザイン性で日本市場にも製品を提供しています。国内においては、特定のニッチ市場に強みを持つメーカーや、地域に根差した企業が存在すると推測されます。これらは、日本の建築様式や「和」の美意識に合わせたカスタマイズや、きめ細やかなアフターサービスを提供することで、日本市場での存在感を示していると考えられます。

日本においては、安全基準や品質基準が厳格であり、会議場座席にも同様の枠組みが適用されます。具体的には、建築基準法に基づく防火・避難に関する規定、JIS(日本産業規格)による製品の品質・性能基準、そしてバリアフリー法に基づく高齢者や障害者への配慮が求められます。これらの規制や基準は、製品の設計、製造、設置プロセス全体に影響を与え、メーカーはこれらの要件を満たす製品開発を行う必要があります。

流通チャネルにおいては、直販(Direct Sales)が、大規模プロジェクトや官公庁案件で中心的な役割を果たしています。これに加えて、専門的な知識を持つ代理店(Distributors & Dealers)を経由するルートも一般的であり、これらが多様な顧客ニーズに対応しています。消費者行動としては、製品の耐久性、快適性、安全性、そしてデザイン性が重視される傾向にあります。また、近年のスマート化の波は日本市場にも及んでおり、USBポートやWi-Fi接続機能などの統合されたテクノロジーへの関心も高まっています。

市場規模を示す具体的な円建ての数値は示されていませんが、2024年の世界市場規模が15億米ドル(約2,250億円、1ドル=150円換算)であることから、日本市場はその一部を形成していると推測されます。この成長は、教育機関の更新需要や、劇場・映画館の新規開発、改修プロジェクトが牽引すると予想されます。将来的には、技術革新と持続可能性への配慮が、日本市場における会議場座席の進化をさらに促進すると考えられます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 6.5% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

「Auditorium Seating」レポートの市場調査方法論は、総研究努力の約75%を占める堅牢な一次調査を優先しています。この広範な取り組みにより、リアルタイムの市場ダイナミクス、定量的には測れない洞察、および二次データの検証が保証されます。当社の一次調査戦略には、北米、南米、ヨーロッパ、中東&アフリカ、アジア太平洋など、複数の地理的範囲にわたるバリューチェーン全体の主要なステークホルダーとの、細心の注意を払って構造化されたインタビュープログラムが含まれます。

一次調査の主な側面は次のとおりです。

| Stakeholder Role | Interview Share (%) |

|---|---|

| VP of Sales & Marketing (Seating Manufacturers) | 30% |

| Facility Director / Procurement Manager (End-Use Institutions) | 30% |

| Lead Interior Architect / Specification Manager (Design Firms) | 25% |

| Commercial Sales Director (Seating Distributors/Dealers) | 15% |

| Company Type | Representation (%) |

|---|---|

| Auditorium Seating Manufacturers | 35% |

| Commercial Furniture Distributors & Dealers | 25% |

| Architectural & Interior Design Consultancies | 20% |

| Large Venue Development & Management Companies | 10% |

| Specialized Seating Component Suppliers | 10% |

二次調査は、当社方法論の基盤となる25%を構成し、一次調査の取り組みを導く初期データフレームワーク、市場トレンド、および競合インテリジェンスを提供します。この段階では、多数の信頼できる権威ある情報源からの広範なデータ収集が含まれます。当社の会社は、当社調査結果の独創性と誠実性を維持するために、他の市場調査ウェブサイトからのデータは厳密に避けています。

主な二次調査ソースは次のとおりです。

すべてのデータは購入日に継続的に更新され、クライアントが利用可能な最新の市場インテリジェンスを受け取れるようにします。

当社の市場推定は、トップダウンおよびボトムアップの方法論の厳格な組み合わせを採用し、多レベルのデータ三角測量によって補完され、正確性と包括的なカバレッジを保証します。このアプローチにより、調査結果を相互検証し、潜在的なバイアスを軽減することができます。

データの一貫性と信頼性への当社のコミットメントは最優先事項です。当社は、このレポートで提示されたすべての市場数値および予測について、85~90%の推定データ精度レベルを保証します。この高い精度レベルは、体系的で多段階の品質保証プロセスを通じて達成されます。

安全基準、防火基準、およびアクセシビリティの規定(例:米国のADA)は、講堂用座席の設計と製造に大きく影響します。コンプライアンス費用と認証プロセスは、市場参入と製品の受け入れ、特に公共機関にとって重要です。これらの規制は、ユーザーの安全を確保し、材料仕様を推進します。

世界の講堂用座席市場には、Ezcaray International Seating、Euro Seating、Irwin Seatingなどの企業がいます。これらの企業は、製品の革新性、耐久性、人間工学に基づいたデザイン、およびグローバルな流通ネットワークで競争しています。市場は、専門メーカーと大手家具プロバイダーの混合により、中程度に細分化されています。

講堂用座席における持続可能性は、耐久性のある素材、リサイクル材の使用、および認証された木材源に焦点を当てています。メーカーは、環境への影響を低減するために、ますます環境に優しい生産プロセスを採用しています。たとえば、長寿命の製品を選択すると、廃棄物が最小限に抑えられます。

講堂用座席のパンデミック後の回復は、対面イベントへの回帰と、柔軟で簡単に再構成可能なスペースへの注力によって影響を受けています。当初、会場の閉鎖により需要は減少しましたが、教育機関や劇場の改修プロジェクトや新規建設が回復を牽引し、6.5%のCAGR予測に貢献しています。

主な課題には、原材料価格の変動(木材、金属、プラスチックなど)、サプライチェーンの混乱、および激しい競争が含まれます。特殊な設置とカスタマイズの必要性も、ロジスティクスのハードルを提示します。経済の低迷は、新しい会場の建設や座席の改修プロジェクトへの投資を削減する可能性があります。

講堂用座席の国際貿易は、グローバルな製造能力と地域的な需要の急増によって推進されています。Euro SeatingやFigueras International Seatingのような企業は、しばしば特殊な製品を世界中に輸出しています。関税と貿易協定は、アジア太平洋やヨーロッパなどの地域における価格設定と市場へのアクセスに影響を与える可能性があります。