1. 化学品市場で最も成長が速い地域はどこですか?また、新たな機会はありますか?

アジア太平洋地域、特に中国とインドは、急速な工業化と消費者需要の増加により、著しい成長を牽引すると予想されています。中東・アフリカ地域における開発途上国でも、インフラと製造業が拡大するにつれて機会が生じています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

化学品

化学品Senior Analyst

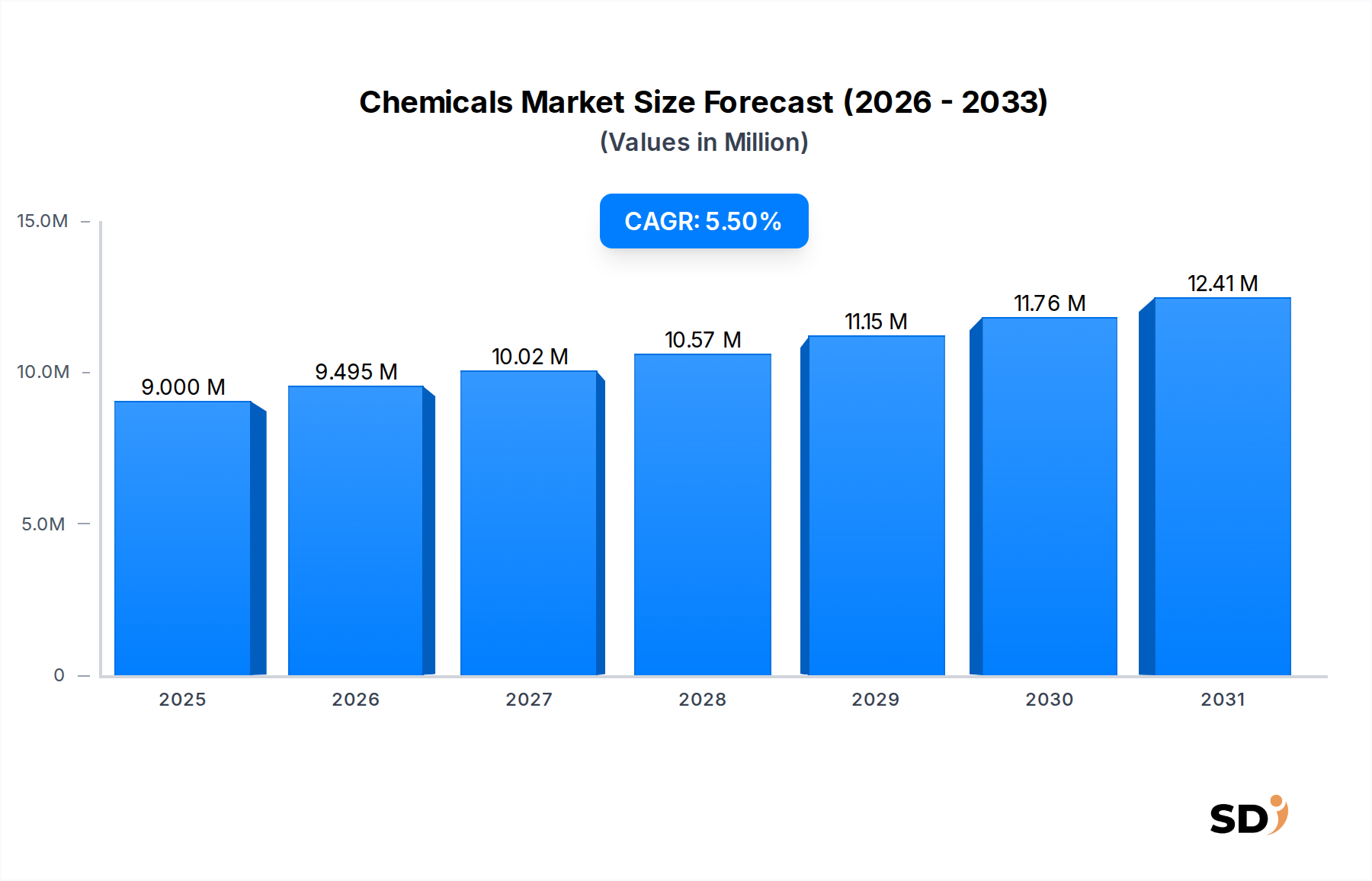

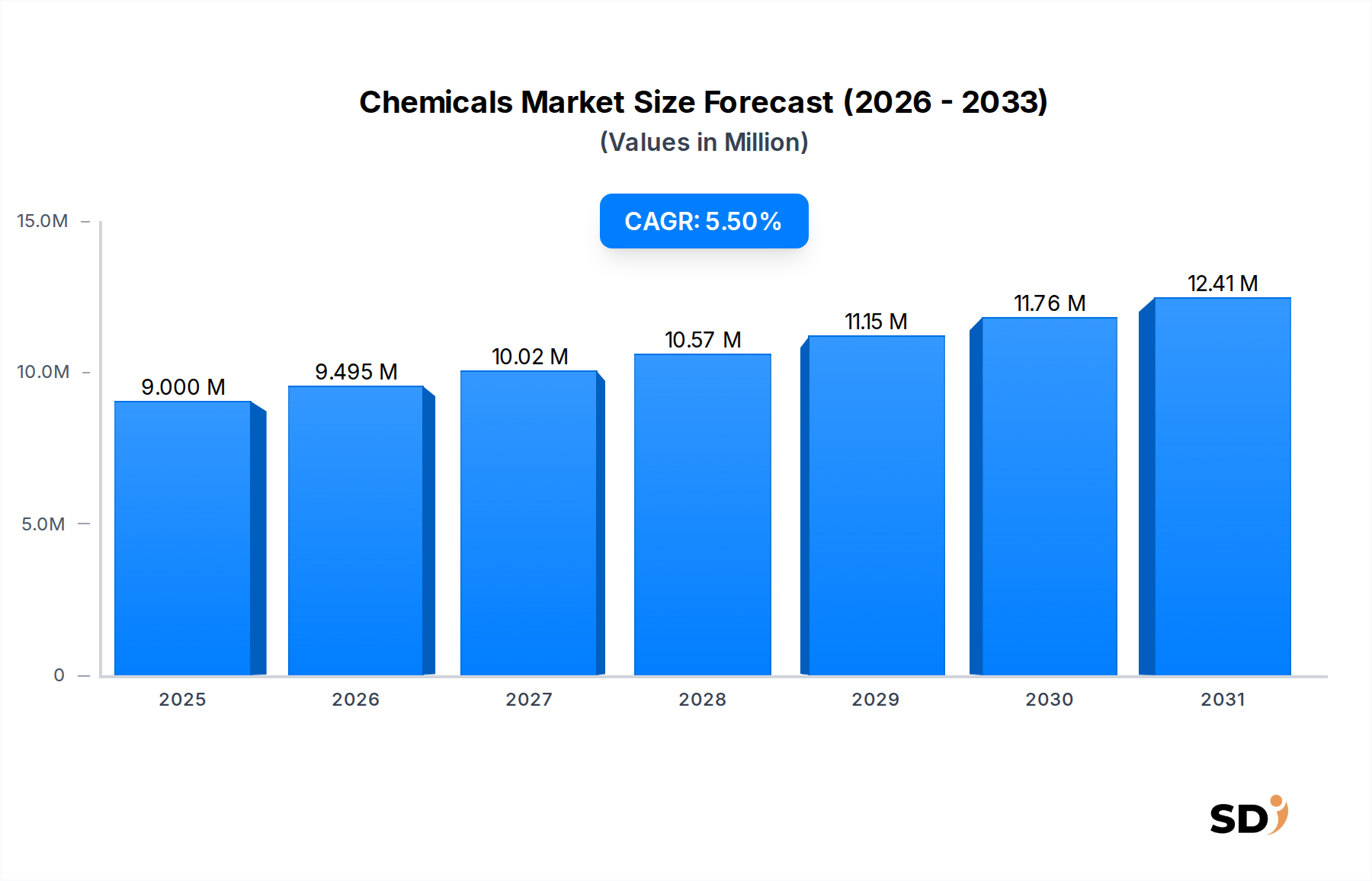

世界の化学品市場は大幅な拡大が見込まれており、2028年までには9兆ドル超えが予測されています。これは、基準年から5.5%という堅調な年平均成長率(CAGR)を示しています。この成長軌道は、工業化の加速、人口動態の活発化、そして多様な最終用途分野における絶え間ないイノベーションによって基本的に推進されています。主要な需要ドライバーには、包装、建設、自動車分野からの需要増加に加え、農業およびヘルスケア産業からの多大な貢献が含まれます。新興経済国における可処分所得の増加、急速な都市化、そして持続可能でバイオベースの化学ソリューションへの世界的な転換といったマクロ経済の追い風が、市場拡大に大きな勢いを与えています。特に特殊化学品市場は、エレクトロニクス、先進材料、消費財分野でのカスタマイズされたソリューションへの需要に後押しされ、より高付加価値製品へのシフトを示す、著しいダイナミズムを経験しています。

業界の回復力は、生産プロセスの技術進歩によってさらに強化されており、効率性の向上と環境負荷の低減を目指しています。地理的には、アジア太平洋地域は、大規模な製造拠点と特に中国およびインドにおける国内市場の拡大に牽引され、生産および消費の面で引き続き優位に立っています。しかし、市場には課題がないわけではありません。特に原油市場および天然ガス部門における原料価格の変動性、そしてますます厳格化する環境規制は、継続的な適応と研究開発への戦略的投資を必要とします。競争環境は依然として激しく断片的ですが、市場シェアの統合と技術能力の向上を目的とした戦略的提携やM&A活動によって特徴づけられています。今後、化学品市場は、複雑なグローバルサプライチェーンのダイナミクスと進化する規制の枠組みを乗り越えつつ、事実上あらゆる現代産業における化学品投入への遍在するニーズを同時に活用することが期待されています。サーキュラーエコノミーの原則と持続可能な化学への重点は、予測期間中に製品ポートフォリオと運用戦略を再形成する決定的なトレンドとなるでしょう。

汎用化学品セグメントは、その網羅的な産業および消費者用途における基盤的な役割から、より広範な化学品市場において一貫して支配的な勢力としての地位を維持しています。これらの化学品は、大規模生産、標準化された仕様、そして特殊化学品と比較して比較的低い単価を特徴としており、多数の下流産業の基盤となっています。プラスチック、合成繊維、肥料、基本的な無機化学品、溶剤におけるそれらの遍在する使用は、世界的な産業生産高と人口増加に直接比例する、ほぼ非弾性的な需要を保証しています。特に急速な工業化とインフラ開発が進む地域における生産および消費の絶対量は、このセグメントの substantial な収益シェアを支えています。

汎用化学品の優位性は、さまざまな他の化学製品の重要な中間体としての機能によってさらに確立されています。例えば、石油化学市場の主要コンポーネントであるエチレン、プロピレン、ベンゼンは、自動車市場における自動車部品から包装材料や繊維まで、あらゆるものの製造に不可欠なポリマー、樹脂、その他の誘導体に加工されています。同様に、アンモニアとリン酸は、肥料生産に直接影響を与える農業市場の重要な投入物であり、食料安全保障に影響を与えています。汎用化学品プラントに必要な投資の規模は、参入障壁も生み出しており、しばしば、規模の経済と統合されたバリューチェーンから恩恵を受けるSinopec、LyondellBasell Industries、Saudi Basic Industries Corporationのような少数の大手企業の間で市場の統合につながっています。これらの企業は、広範な原料アクセスと洗練された生産能力を活用して、競争力のある価格設定と供給の信頼性を維持することができます。

特殊化学品市場は、イノベーションとより高い利益率でしばしば注目を集めますが、汎用化学品の基盤となる量と重要な有用性は、その永続的な支配を保証します。このセグメントの成長は、本質的に世界GDPの拡大とインフラ開発、セメント添加剤、コーティング、シーラントの基本化学品投入に大きく依存する建設化学品市場におけるプロジェクトに結びついています。さらに、高度な製造技術の出現と、エレクトロニクスや製薬のような産業における材料の複雑性の増加は、精製された汎用化学品前駆体への需要を間接的に高め続けています。原料の変動に起因する価格変動性と激しい競争に直面しているにもかかわらず、汎用化学品の基盤的な性質は、全体的な化学品市場におけるその持続的な最大の収益シェアを保証し、世界の産業経済の不可欠な柱として機能しています。

化学品市場に影響を与える最も重大な制約の1つは、原料価格の固有の変動性であり、これは生産コストと利益率に直接影響します。主な例は原油市場であり、これは広範な石油化学市場の基盤的な原料として機能します。地政学的イベント、需給の不均衡、OPEC+の生産決定によって推進される原油価格の変動は、ナフサ、エチレン、プロピレンのような主要中間体の可変コストに直接転換されます。例えば、原油価格が15%上昇すると、石油化学誘導体のコストは四半期内に10〜12%上昇する可能性があり、これらのコストを直ちに転嫁できない製造業者の利益率を大幅に圧迫します。同様に、農業市場で使用されるアンモニア生産や燃料源として不可欠な天然ガス価格は、地域的な格差と季節的な変動性を示し、サプライチェーン計画をさらに複雑にします。

価格変動を超えて、化学品市場はますます厳格で進化する環境規制によって制約されています。温室効果ガス排出量の削減、有害物質の使用制限(例:欧州のREACH)、サーキュラーエコノミー原則の推進を目的とした政策は、研究開発とプロセスアップグレードへの多額の資本支出を必要とします。企業は、より持続可能な製品とよりクリーンな生産技術の開発に投資しなければならず、これにはしばしば高い初期コストが伴います。例えば、持続可能な包装を推進したり、ペルフルオロアルキル物質(PFAS)を制限したりする規制は、化学品メーカーに既存製品の配合変更と新しい代替品の革新を強制しており、これは時間と費用がかかる可能性があります。さらに、環境への影響と企業の社会的責任に関する一般の意識の高まりは、化学品会社に透明性を高め、自主的な持続可能性基準を遵守するように圧力をかけており、運用上の複雑さに別の層を追加しています。これらの規制のシフトは、生産だけでなく市場アクセスにも影響を与え、国際貿易のダイナミクスと特殊化学品市場および建設化学品市場全体での製品ポートフォリオに影響を与えます。

化学品市場は、多国籍企業、地域スペシャリスト、ニッチイノベーターを特徴とする、多様でグローバルに統合された競争環境を特徴としています。主要プレイヤーは、市場シェアを維持および拡大するために、研究開発、戦略的パートナーシップ、および容量拡大に継続的に投資しています。競争戦略は、しばしば原料統合、製品差別化、および地理的市場浸透を中心に展開されます。

化学品市場は、イノベーション、持続可能性目標、および戦略的な企業活動によって推進されるダイナミックな変化を経験しています。これらの進展は、進化するグローバルな需要と規制の状況への業界の適応を反映しています。

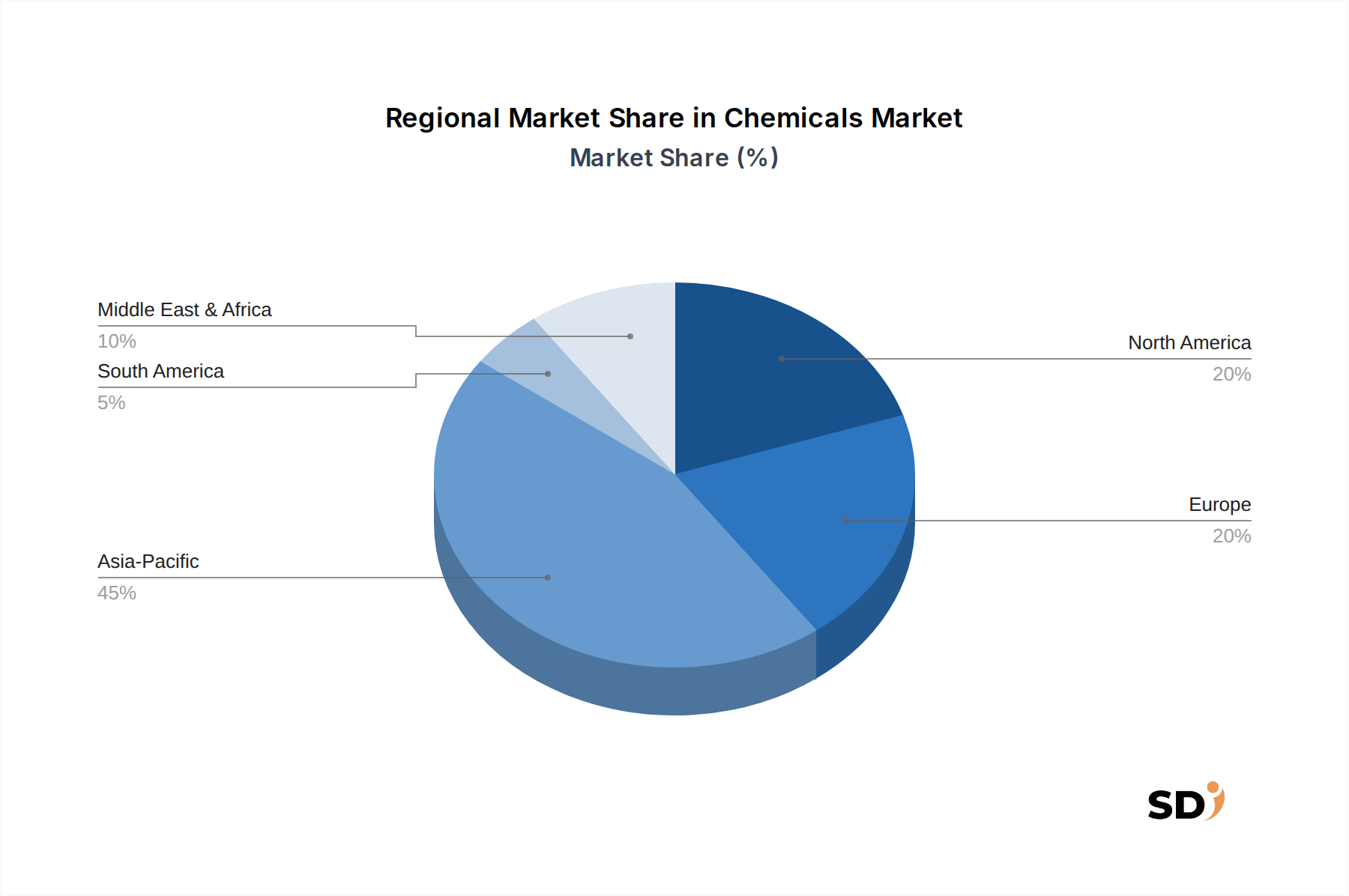

世界の化学品市場は、生産能力、消費パターン、および成長軌道において著しい地域格差を示しています。アジア太平洋地域は疑いのないリーダーですが、他の地域も市場全体のダイナミクスに独自に貢献しています。

アジア太平洋地域:この地域は、巨大な製造拠点、急速な工業化、特に中国、インド、ASEAN諸国における国内消費の活発化に牽引され、世界の化学品市場で最大のシェアを占めています。また、CAGRが世界平均の5.5%を超える可能性があり、最も速く成長する地域であると予測されています。建設化学品市場、自動車市場、そして活況を呈するエレクトロニクス産業からの巨大な需要は、石油化学および特殊化学品への投資の増加と相まって、主要な成長要因です。比較的低コストの労働力へのアクセスと成長する中間層が、この拡大をさらに促進しています。

ヨーロッパ:成熟していますが、非常に革新的な市場であるヨーロッパは、世界の化学品市場で significant なシェアを占めています。成長率はアジア太平洋地域よりも穏やかかもしれませんが、この地域は高付加価値の特殊化学品市場セグメント、先進材料、および持続可能な化学ソリューションに優れています。厳格な環境規制とサーキュラーエコノミー原則への重点はイノベーションを推進していますが、高い生産コストと原料への依存は課題となっています。ドイツ、フランス、英国は、研究開発と専門生産をリードしており、製薬市場および先進製造業に対応しています。

北米:この地域は substantial なシェアを占め、豊富なシェールガス資源から恩恵を受ける堅調な石油化学産業を特徴としており、汎用化学品に競争力のある原料を提供しています。米国は、自動車、建設、包装分野からの強い需要に牽引され、主要な生産国および消費者です。持続可能な化学およびバイオプラスチックにおけるイノベーションも significant なトレンドです。成熟していますが、産業用ガス市場のような特定のサブセグメントは、製造業およびヘルスケアからの需要により、安定した成長を示しています。

中東・アフリカ(MEA):MEA地域、特にGCC諸国は、広大な石油・天然ガス埋蔵量により石油化学市場の主要なハブであり、原料における significant なコスト優位性を提供しています。この地域は、経済を多角化するために下流化学品生産の拡大に焦点を当てています。まだ発展途上ですが、輸出志向の成長のための強い可能性を示していますが、地政学的な安定性とインフラ開発は重要な要素であり続けています。水処理化学品市場も、水不足の課題からここで成長を見ています。

南米:発展途上にある化学品市場を特徴とする南米の成長は、主に農業セクターと活況を呈する産業基盤によって影響を受けています。ブラジルとアルゼンチンは主要なプレーヤーであり、農薬および基礎化学品への需要が市場拡大を推進しています。この地域は、経済の変動性とインフラに関連する課題に直面していますが、その豊かな天然資源は長期的な可能性を提供しています。

化学品市場における顧客セグメンテーションは主にB2Bであり、それぞれが異なる購買基準とサプライチェーン要件を持つ、非常に多様な産業にサービスを提供しています。タイプ別に特定されたエンドユーザーセグメントには、農業、自動車、建設、エレクトロニクス・半導体、ヘルスケア・医薬品、消費財、エネルギー・ユーティリティ、繊維が含まれます。例えば、農業市場は主にバルク農薬、肥料、作物保護剤を求めており、有効性、規制遵守、および一貫した供給を優先しており、しばしば主要生産者から直接、または専門販売業者を通じて長期契約で購入されます。商品作物価格に影響される価格感応度は高い可能性があります。

対照的に、製薬市場およびエレクトロニクス分野のバイヤーは、製品の純度、厳格な品質管理、規制遵守(例:cGMP基準)、および堅牢な知的財産保護を優先します。これらのセグメントでの調達は、通常、資格プロセス、専門物流、およびしばしば正確な仕様を満たすことができる化学品サプライヤーとの直接的な関係を伴います。価格は重要ですが、品質と信頼性よりも二次的であることが多いです。自動車市場および建設化学品市場は、特定の性能基準、耐久性基準、およびますます持続可能性のプロファイルを満たす高性能材料(例:ポリマー、接着剤、コーティング)を必要とします。調達チャネルには、しばしば多層的なサプライヤー関係が含まれ、技術サポートとジャストインタイム配信に重点が置かれます。

ほぼすべてのセグメントにおけるバイヤーの嗜好の顕著な変化は、持続可能でサーキュラーエコノミーに準拠した化学製品への需要の増加です。顧客は、価格と品質だけでなく、環境フットプリント、トレーサビリティ、およびバイオベースまたはリサイクル含有量の認定によってもサプライヤーを評価しています。これにより、製品開発とライフサイクル評価におけるサプライヤーとエンドユーザー間のコラボレーションが深まっています。さらに、デジタル調達プラットフォームが普及しており、注文プロセスを合理化し、透明性を向上させていますが、複雑な化学品投入のための長期的な戦略的関係は依然として重要です。

化学品市場のサプライチェーンは複雑であり、グローバルなマクロ経済の変動、地政学的なイベント、および環境指令の影響を受けやすいです。上流の依存関係は主に化石燃料、特に原油と天然ガスに集中しており、これらは広範な石油化学市場の主要な原料として機能します。原油から派生したナフサは、プラスチックやその他の化学品の基本的な構成要素であるエチレンおよびプロピレン生産の重要な投入物です。したがって、原油市場の価格変動は、下流の化学品メーカーにとって大幅なコスト変動に直接転換されます。例えば、ブレント原油価格の持続的な上昇は、包装から自動車市場に至るまで、バリューチェーン全体で収益性に影響を与える、数週間以内にポリエチレンおよびポリプロピレンのコストを5〜10%上昇させる可能性があります。

調達リスクは多岐にわたり、主要な石油・ガス生産地域における地政学的な不安定さ、貿易紛争、インフラに影響を与える自然災害などが含まれます。工業用塩(塩素および苛性ソーダ用)、硫黄(硫酸用)、リン鉱石(農業市場の肥料用)のような他の主要投入物の可用性と価格も、生産コストに大きく影響します。貨物およびロジスティクスは、もう1つの重要な脆弱性です。輸送路の混乱、港湾の混雑、または輸送燃料費の上昇は、遅延と費用増加につながる可能性があります。COVID-19パンデミックは、グローバルな化学品サプライチェーンの脆弱性を鮮明に示し、原料不足と前例のない価格高騰につながりました。

環境規制は、原料のダイナミクスにますます影響を与えています。脱炭素化と循環性への推進は、バイオベース原料、化学的にリサイクルされた材料、および生産プロセス用のグリーン水素への移行を促しており、新しい調達戦略と投資につながっています。例えば、持続可能なプラスチックへの需要の増加は、高度なリサイクル技術への投資を促進し、特殊化学品市場全体での製品のマテリアルフローを変化させています。これらのイニシアチブは、業界が移行するにつれて、長期的な回復力と環境負荷の低減を約束しますが、短期から中期では新しい複雑さとコストも導入します。例えば、産業用ガス市場は、顧客の持続可能性目標を満たすために、酸素、窒素、水素のよりグリーンな生産方法をますます求めています。

日本の化学品市場は、成熟しながらも高度な技術力に支えられた、特徴的なエコシステムを形成しています。世界的な化学品市場の成長トレンドに沿って、日本市場も約6兆円規模と推定され、今後数年間、約3〜4%の穏やかな成長が見込まれます。この成長は、自動車、エレクトロニクス、ヘルスケアといった先端産業からの需要、および持続可能性への関心の高まりに牽引されています。特に、環境規制の強化やカーボンニュートラルの目標達成に向けた動きは、バイオベース化学品やリサイクル素材、高機能性化学品(スペシャリティケミカル)へのシフトを加速させています。

日本国内では、三菱ケミカルグループ、住友化学、信越化学工業といった総合化学メーカーが、汎用化学品から特殊化学品まで幅広く手掛けており、国内市場の基盤を支えています。これらの企業は、研究開発への積極的な投資とグローバルな事業展開を通じて、高付加価値製品の提供に注力しています。また、旭化成や東レといった企業も、高機能素材や繊維分野で強みを発揮し、市場の多様化に貢献しています。これらの企業は、日本国内での生産拠点や研究開発拠点を有し、国内産業との連携が深いことが特徴です。

日本の化学品市場においては、化学物質の審査及び製造等の規制に関する法律(化審法)、労働安全衛生法、そして高圧ガス保安法といった国内法規が、化学物質の製造、輸入、使用、および管理に関する枠組みを提供しています。特に、JIS(日本産業規格)は、製品の品質と安全性を保証する上で重要な役割を果たします。また、電子材料や医薬品分野では、国際的な基準に加え、各産業分野特有の厳格な品質管理基準が適用されます。

流通チャネルとしては、大手メーカーからの直接販売に加え、専門商社や地域密着型の販売店が重要な役割を担っています。消費者の行動パターンとしては、安全性、品質、信頼性に対する要求が非常に高く、価格だけでなく、製品のライフサイクル全体での環境負荷や持続可能性も考慮される傾向が強まっています。特に、技術革新が速いエレクトロニクス分野や、高い安全性が求められるヘルスケア分野では、サプライヤーとの長期的な信頼関係と、きめ細やかな技術サポートが購買決定における重要な要素となります。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 5.5% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

一次調査は、当社の市場推定および検証プロセスの礎であり、全体研究努力の70%から80%(通常75%)を占めています。この堅牢なアプローチにより、化学バリューチェーン全体にわたる業界専門家および主要なステークホルダーから直接、第一級の高品質データを収集することが保証されます。当社のインタビューは、市場トレンド、競合状況、技術的進歩、規制の影響、および将来の成長機会に関する定性的および定量的洞察を収集するために構造化されています。

インタビューされた主要なステークホルダーには以下が含まれます。

調査参加者は、包括的な市場カバレッジと多様な視点を確保するために、さまざまな企業タイプから戦略的に選出されます。これらには以下が含まれます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| R&D担当副社長/製品開発ディレクター | 30% |

| 調達責任者/最高調達責任者 | 30% |

| 市場インテリジェンスマネージャー/戦略リーダー | 25% |

| サプライチェーンディレクター/ロジスティクスマネージャー | 15% |

| Company Type | Representation (%) |

|---|---|

| 大規模石油化学製品メーカー | 25% |

| 特殊化学品フォーミュレーター | 25% |

| 化学品販売業者およびロジスティクスプロバイダー | 20% |

| 最終用途製品メーカー | 20% |

| 原材料サプライヤー | 10% |

一次調査を補完するために、二次調査はデータ収集の残りの20%~30%(通常25%)を占めます。この段階では、信頼できる検証可能な情報源の広範なデータマイニングと分析を含み、市場の基本的な理解を構築し、主要なプレーヤーを特定し、一次調査の結果を裏付けます。当社の専任チームは、正確性と関連性を確保するために、膨大な量の情報を注意深くふるいにかけます。

主要な二次データソースには以下が含まれます。

当社の二次調査では、調査結果の独立性と誠実性を維持するために、他の市場調査ウェブサイトからのデータが明示的に除外されることに注意することが重要です。

当社の市場規模推定および予測方法論は、トップダウンアプローチとボトムアップアプローチの堅牢な組み合わせを採用し、その後、精度と信頼性を確保するために多層データトライアンギュレーションを行います。すべてのレポートは、最新の市場動向を反映するために、購入日まで動的に更新されます。

ボトムアップアプローチ:この方法では、詳細なレベルからのデータを集計して市場規模を推定します。化学市場の場合、これには以下が含まれます。

トップダウンアプローチ:この方法では、化学産業全体の収益やGDP成長予測などのマクロレベルの市場データから開始し、特定された市場ドライバー、制約、および競合状況に基づいて、特定のセグメント(製品タイプ、形態、最終用途産業、地域)に分解します。

多層データトライアンギュレーション:ボトムアップアプローチとトップダウンアプローチの両方から得られた推定値は、互いに、また一次インタビューから収集された洞察に対して厳密にクロスバリデーションされます。この反復プロセスには、不一致を特定し、仮定を洗練し、非常に一貫性があり検証された市場推定を達成するために、複数の独立したソース(一次、二次、および内部モデル)からのデータを比較することが含まれます。

データ整合性への当社のコミットメントは最優先事項です。当社の厳格な多段階検証プロセスを通じて、85%~90%の推定データ精度レベルを保証します。これには以下が含まれます。

この綿密な品質管理フレームワークにより、お客様は非常に信頼性が高く、実行可能で、堅牢な市場インテリジェンスを受け取ることができます。

アジア太平洋地域、特に中国とインドは、急速な工業化と消費者需要の増加により、著しい成長を牽引すると予想されています。中東・アフリカ地域における開発途上国でも、インフラと製造業が拡大するにつれて機会が生じています。

現在の資金調達ラウンドやベンチャーキャピタルからの関心に関する具体的な詳細は、提供されたデータにはありません。しかし、SinopecやBASFのような主要企業による研究開発への継続的な投資と、能力拡大は、市場の進化において一般的です。

主要企業には、Sinopec、BASF、Bayer、DowDupont、Saudi Basic Industries Corporationが含まれます。市場は、様々な化学品セグメントにおけるグローバルコングロマリットと専門メーカーの混在により、競争が激しいままです。

アジア太平洋地域は、特に中国とインドにおける急速な産業拡大、大規模な消費者基盤、製造インフラへの多額の投資により、化学品市場をリードしています。同地域における汎用化学品および特殊化学品の広範な生産と消費が、主要な要因です。

プラント建設のための多額の設備投資、厳格な規制遵守、高度な研究開発の必要性が、参入障壁となっています。確立された知的財産、規模の経済、統合されたサプライチェーンは、既存企業にとって強力な競争優位性として機能します。

化学品市場規模は2028年までに9兆ドルに達すると予測されています。2028年から2033年までの基準年からの複合年間成長率(CAGR)は5.5%で成長すると予測されています。