1. ホウ素10およびホウ素11市場への参入における主な障壁は何ですか?

ホウ素10およびホウ素11市場への参入障壁は、複雑な同位体分離技術と原子力グレード材料に対する厳格な規制要件により、高いです。リオ・ティントやエチミンSAなどの既存企業は、独自の処理と広範なサプライチェーンネットワークから恩恵を受けています。超高純度生産の資本集約性も、新規参入者をさらに制限しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

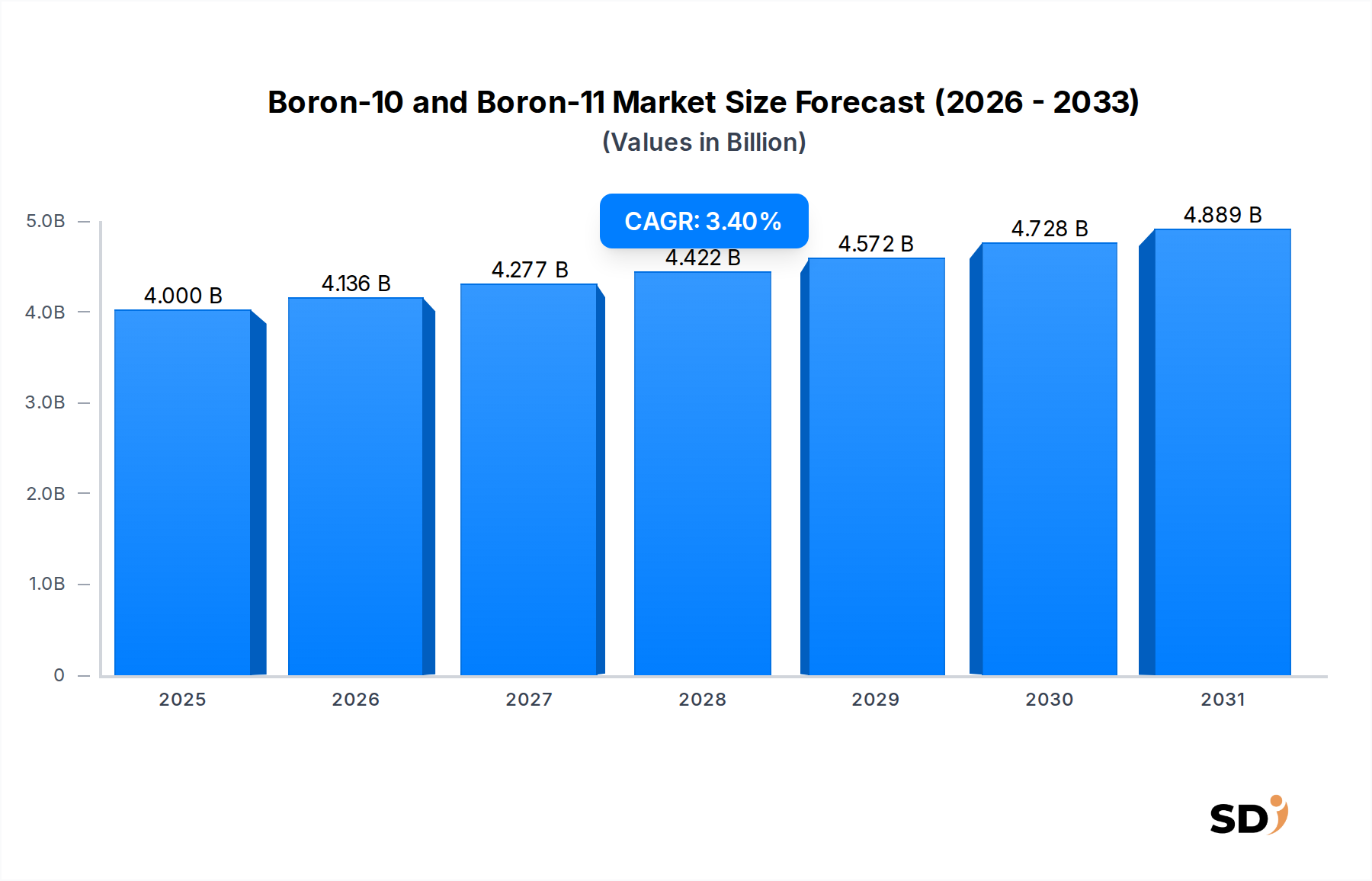

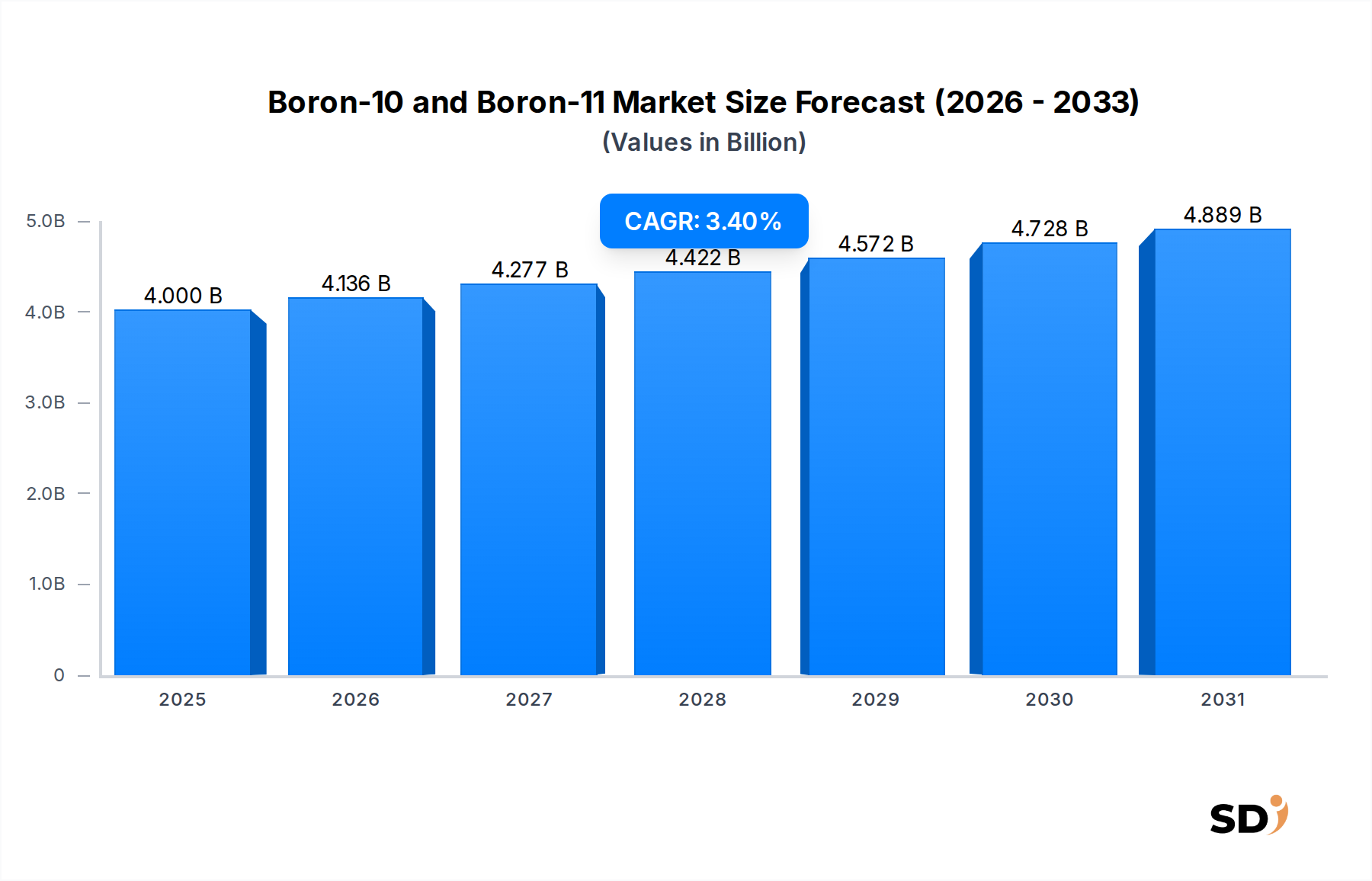

世界のホウ素10およびホウ素11市場は、2023年に40億ドルと評価され、予測期間中は3.4%の複合年間成長率(CAGR)で拡大すると予想されています。この成長は、さまざまな最終用途産業における先進材料の需要増加、および原子力発電と放射線遮蔽用途におけるホウ素10の重要な役割によって主に牽引されています。中性子吸収断面積が大きいホウ素10は、制御棒、中性子検出器、および特に中性子捕捉療法市場における中性子捕捉剤として不可欠です。一方、ホウ素11は、先進セラミックス、特殊ガラス、半導体ドーピング剤の製造に広く使用されており、市場全体のダイナミクスに大きく貢献しています。クリーンエネルギー源への世界的な関心の高まりは、原子力発電市場にとって主要なマクロ追い風であり、原子炉の安全性と制御システムにおけるホウ素10の需要を直接高めています。さらに、活況を呈するエレクトロニクス分野は、p型ドーパントとして使用される高純度ホウ素11の必要性を高めています。同位体分離技術の革新も、これらの同位体の純度と入手可能性を高め、高純度化学品市場のような高価値セグメントでの応用を可能にしています。エネルギー自給と国家安全保障に影響を与える地政学的な要因も、各国がこれらの戦略的に重要な同位体の安定供給を確保しようとする中で役割を果たしています。ホウ素10およびホウ素11市場の見通しは、原子力エネルギー、医療、材料科学における継続的な研究開発努力に支えられ、引き続き堅調です。既存の原子力発電所の拡張と次世代原子炉の開発は、がん治療におけるホウ素中性子捕捉療法(BNCT)の採用拡大とともに、ホウ素10の重要な需要を強化し、主要な推進要因であり続けるでしょう。同時に、高性能用途における特殊ホウ素化合物市場の需要が市場成長をさらに確固たるものにするでしょう。

原子力発電所セグメントは、ホウ素10およびホウ素11市場の最前線の最終利用者として、最大の収益シェアを占めています。この優位性は、原子炉におけるホウ素10の重要な役割と直接的に結びついています。ホウ素10は極めて高い熱中性子吸収断面積を持ち、核連鎖反応を制御するための理想的な材料となります。加圧水型原子炉(PWR)では、ホウ素10を含むホウ酸が一次冷却材に溶解され、反応度を調整し、原子炉を停止させるために使用されます。この用途は、原子炉の安全性と効率的な運用を保証します。制御棒と反応度管理を超えて、ホウ素10は遮蔽用途にも不可欠であり、中性子放射線から人員と設備を保護し、放射線遮蔽材料市場に直接影響を与えます。安定した低炭素エネルギー源への世界的な要請は、原子力発電市場への投資を継続的に推進しており、これにより原子力セクターの主要な地位を確固たるものにしています。新規原子力発電所の建設が成長に貢献する一方で、既存原子炉の継続的な保守とアップグレードもホウ素10の安定した需要を維持しています。中国、インド、ロシアなどの国々は原子力発電能力を積極的に拡大しており、米国や欧州などの国々は既存の設備寿命の延長に焦点を当てています。この継続的な活動により、ホウ素10の継続的かつ substantial な要件が保証されます。さらに、小型モジュール炉(SMR)や第4世代原子炉を含む原子力発電技術の進歩は、ホウ素10のユニークな特性を活用し続ける新しい設計を導入すると予想されており、その長期的な不可欠性を確保しています。ホウ素11は直接的な原子炉反応度制御においてそれほど重要ではありませんが、特定の中性子検出システムや原子力文脈における先進材料の構成要素として使用されていますが、その主な用途は、先進セラミックス市場のようなこの特定のセグメントの外にあります。原子力発電に関連する厳格な規制要件と重要な安全機能は、高純度で同位体濃縮されたホウ素10を要求するため、サプライチェーンは高度に専門化され、管理されています。これにより、性能と規制上の課題により代替材料への参入障壁が非常に高いため、セグメントの優位なシェアがさらに強化されます。原子力発電用途からのホウ素10の需要は、他の用途をはるかに上回っており、ホウ素10およびホウ素11市場の基盤となっています。

ホウ素10およびホウ素11市場は、明確なドライバーと制約のセットによって影響を受けています。主なドライバーは、原子力エネルギーへの世界的な投資の加速、特に原子力発電市場の拡大です。例えば、国際エネルギー機関(IEA)は、気候目標を達成するために原子力発電容量の大幅な増加を予測しており、これは制御棒と安全システムにおけるホウ素10の需要増加に直接つながります。同時に、ホウ素11が軽量複合材や耐熱部品に不可欠である航空宇宙および防衛分野全体での高性能材料への需要の高まりは、もう一つの重要な推進力として機能しています。先進エレクトロニクスの普及に牽引される半導体製造市場の成長は、p型ドーパントとして高純度ホウ素11を必要としており、その需要を促進しています。さらに、がん治療におけるホウ素中性子捕捉療法(BNCT)の採用増加は、より多くの臨床試験がその有効性を示し、中性子捕捉療法市場におけるその範囲を広げているため、ホウ素10の強力な新興ドライバーとなっています。作物の収量と品質に貢献するホウ素ベースの肥料の利点に関する意識の高まりも、ホウ酸肥料市場の成長に寄与し、ホウ素11の広範な需要に間接的に影響を与えています。逆に、市場はいくつかの制約に直面しています。濃縮ホウ素10および枯渇ホウ素11を生産するために必要な同位体分離プロセスに関わる高い設備投資とエネルギー集約度は、生産コストを大幅に押し上げます。これにより、製品は高価になり、価格に敏感なアプリケーションでの広範な採用を制限する可能性があります。特にホウ素10の核グレード材料の取り扱い、輸送、使用を取り巻く規制の複雑さは、製造業者および最終利用者に対して substantial なコンプライアンス負担を課しています。さらに、市場が限られた数の専門生産者に依存していることは、潜在的なサプライチェーンの脆弱性を生み出しており、その混乱は入手可能性と価格設定に大きな影響を与える可能性があります。地政学的な緊張と貿易政策も、これらの戦略的材料の国際的な移動に影響を与える可能性があり、ホウ素10およびホウ素11市場の安定性と成長に追加の制約をもたらしています。

ホウ素10およびホウ素11市場の競争環境は、大規模な多様化した化学会社と、同位体分離と精製に焦点を当てた専門生産者の混合によって特徴付けられます。主要プレーヤーは、純度レベルを向上させ、新しい応用分野を探索するために、継続的に研究開発に投資しています。

2024年10月: 主要な研究機関が、ホウ素10の同位体分離効率におけるブレークスルーを発表し、中性子捕捉療法市場における重要な用途の生産コストを削減し、アクセス可能性を高める可能性があります。 2024年7月: 主要な原子力エネルギー企業と政府機関が、次世代小型モジュール炉(SMR)に必要なホウ素10濃縮レベルの仕様を標準化するためのコンソーシアムを設立し、原子力発電市場における将来の展開を合理化しました。 2024年4月: 主要なエレクトロニクスメーカーが、最先端マイクロプロセッサおよびメモリデバイスのパフォーマンスを向上させることを目的とした、ホウ素11ドープシリコンウェーハの研究開発に substantial な投資を行い、半導体製造市場に影響を与えました。 2024年1月: 国際的な協力により、ホウ素中性子捕捉療法(BNCT)における新しいホウ素10送達エージェントの第III相臨床試験が成功裏に完了し、膠芽腫患者の腫瘍標的化の改善と副作用の軽減が示されました。 2023年11月: 主要サプライヤーが、アジア太平洋地域における高純度ホウ素11生産施設の生産能力拡大計画を発表し、先進セラミックス市場および特殊ガラスメーカーからの需要増加に対応しました。 2023年9月: 欧州数カ国での新しい環境規制により、産業現場、特に中性子源を伴う場所でのホウ素10ベースの放射線遮蔽ソリューションの採用が増加し、放射線遮蔽材料市場に恩恵をもたらしました。 2023年6月: 濃縮ホウ素11を使用した高温超伝導体向けの新しい特殊ホウ素化合物の発売により、特殊ホウ素化合物市場におけるエネルギー伝送および科学研究の応用への新たな道が開かれました。

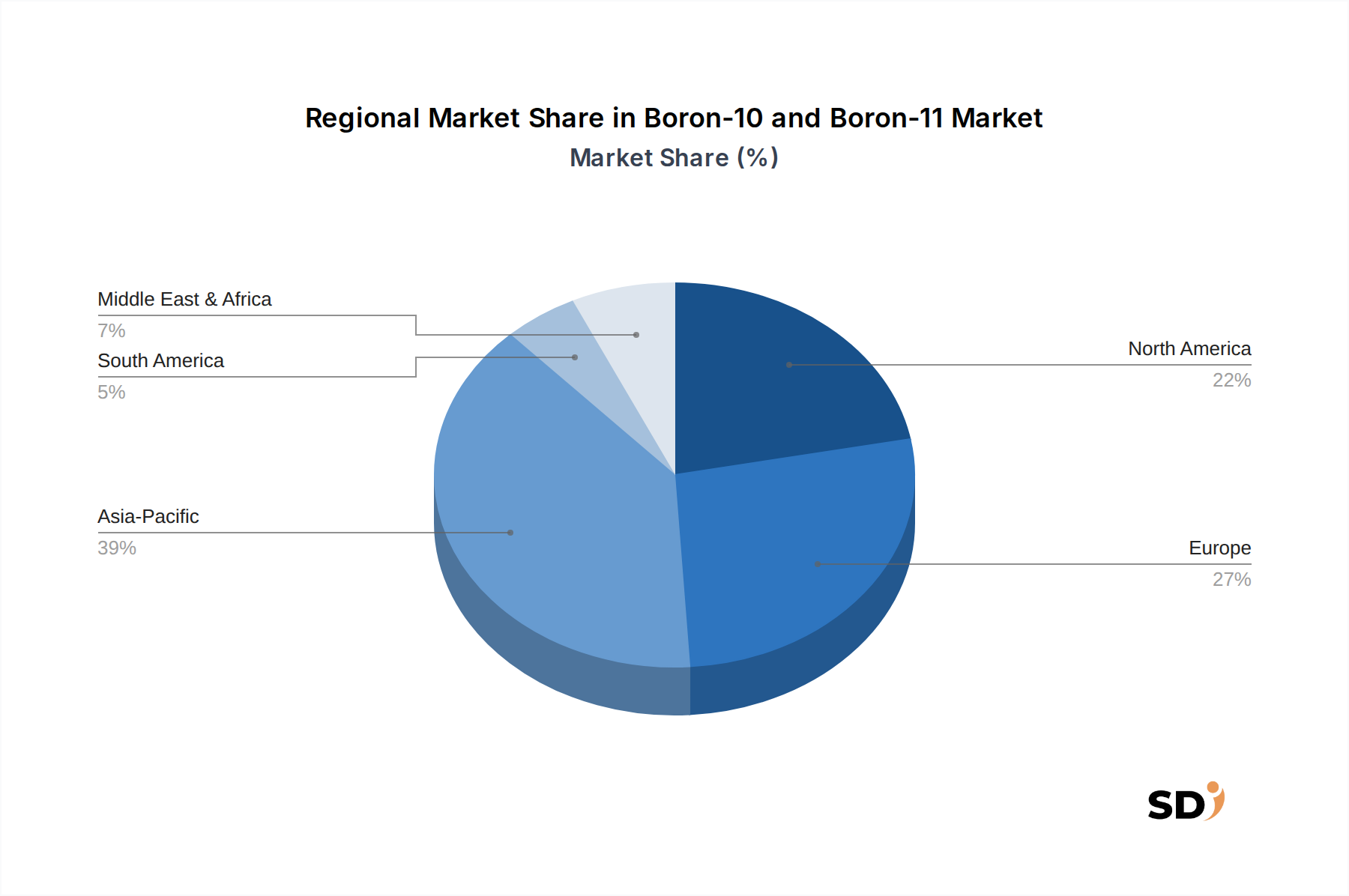

世界のホウ素10およびホウ素11市場は、主要地域全体で多様なダイナミクスを示しています。アジア太平洋地域は現在最大の収益シェアを占めており、原子力発電インフラへの substantial な投資、急速な工業化、活況を呈するエレクトロニクス製造セクターに牽引されて、最も急速に成長する地域になると予想されています。中国やインドのような国々は、原子炉の制御と安全システムにおけるホウ素10の需要を増強する、新しい原子力発電所への多額の投資を行っています。さらに、韓国、日本、台湾における半導体製造市場の拡大は、ドーパントとしての高純度ホウ素11の必要性を促進しています。この地域では、航空宇宙および防衛におけるホウ素ベースの先進材料の採用も増加しており、その堅調な成長に貢献しています。北米は、成熟していますが substantial な市場であり、原子力発電所の substantial な設置基盤と、原子力医学および材料科学における先進研究への強い焦点によって特徴付けられます。ここでの需要は、主に既存の原子力施設の保守と寿命延長、およびホウ素中性子捕捉療法市場開発への関心の高まりによって牽引されています。主要な研究機関と堅調な防衛産業の存在は、両同位体に対する安定した需要をさらに裏付けています。欧州は、フランス、ドイツ、英国などの国々に確立された原子力発電設備を持つもう一つの主要地域です。一部の欧州諸国は原子力発電を段階的に廃止していますが、他の国々はプラントの寿命を延長しており、ホウ素10の持続的な需要を生み出しています。この地域は、先進材料およびヘルスケアにおける強力な研究開発活動も示しており、特殊ガラスおよび医療用途でのホウ素11の需要を牽引しています。中東・アフリカ地域は、特にUAEやトルコのような国々での新しい原子力発電所プロジェクトにより、エネルギー源の多様化を目指しており、 substantial な市場として台頭しています。原子力発電能力開発のこの急増は、ホウ素10の主要な需要ドライバーであり、ホウ素10およびホウ素11市場にとって将来有望な成長フロンティアとなっています。南米も、産業用途からの需要と限られた原子力エネルギープログラムにより、小規模ながら貢献しています。

規制および政策情勢は、特に原子力用途におけるホウ素10の戦略的な性質により、ホウ素10およびホウ素11市場に profound に影響を与えています。国際原子力機関(IAEA)のような国際機関は、濃縮ホウ素10を含む核物質の安全な取り扱い、輸送、使用のためのガイドラインを確立しています。加盟国はこれらのガイドラインを国内法に採用し、拡散を防ぐためのその生産と流通に対する厳格な管理を保証しています。例えば、核兵器不拡散条約(NPT)および関連する保障措置は、高純度ホウ素10の貿易に直接影響を与え、厳格な輸出管理と最終使用者検証を必要とします。米国では、原子力規制委員会(NRC)が原子力発電所でのホウ素10の使用を監督し、原子炉の安全性、廃棄物管理、物質アカウンタビリティの基準を設定しています。同様に、欧州のEuratomおよびアジアの特定の国家原子力エネルギー委員会(例: 中国国家原子能機構、インド原子力庁)は、厳格なライセンスおよび検査体制を課しています。原子力発電をクリーンエネルギー源として世界的に再注目するという最近の政策シフトは、政府が新しい原子炉建設の承認プロセスを合理化することを促しており、これは原子力発電市場におけるホウ素10の需要にとって肯定的な触媒です。同時に、有害物質および産業化学品を規制する規制も、特に高純度化学品市場および先進製造業で使用されるホウ素11化合物に適用されます。環境保護庁は、ホウ素含有廃棄物の処分を規制することがよくあります。さらに、急速に進化する中性子捕捉療法市場は、米国FDAや欧州EMAのような医療機器および製薬当局の規制の対象となっており、ホウ素10送達エージェントの開発と承認に影響を与えています。これらの多面的な規制枠組みは、安全性、セキュリティ、および責任ある使用を保証しますが、ホウ素10およびホウ素11市場における新規参入者にとって、市場参入と運用コストに substantial な障壁をもたらす可能性もあります。

技術革新は、特に同位体分離、医療用途、および先進材料科学の分野において、ホウ素10およびホウ素11市場を再形成しています。最も破壊的な新興技術の1つは、レーザー同位体分離(LIS)技術の進歩です。三フッ化ホウ素の分留やイオン交換クロマトグラフィーなどの従来の方法は、エネルギー集約的でコストがかかります。LISは、エネルギー消費を大幅に削減し、分離効率を高めることを約束しており、濃縮ホウ素10および枯渇ホウ素11のコストを削減できる可能性があります。LISへの研究開発投資は substantial であり、いくつかの国立研究所および民間企業が商業的実行可能性を追求しています。LISの大規模な採用により、原子力発電市場および中性子捕捉療法市場向けのホウ素10のよりアクセス可能で費用対効果の高い供給につながる可能性があり、古い、より効率の低い分離技術に依存する既存のビジネスモデルを脅かしています。大規模LIS施設の採用時期は5〜10年と推定されており、高純度化学品市場のホウ素同位体市場に革命をもたらす可能性があります。

2番目に重要な革新分野は、がん治療のためのホウ素中性子捕捉療法(BNCT)です。研究者は、より効果的で腫瘍特異的なホウ素10送達エージェントを開発すると同時に、病院に設置できるコンパクトな中性子源を開発しており、従来の原子炉ベースの治療よりもBNCTをよりアクセスしやすくしています。企業は、癌細胞に選択的に蓄積する新しいホウ素化合物の合成に多額の投資をしており、治療効果を高めています。健康な組織への広範な損傷なしに標的化されたがん治療の可能性は、高純度ホウ素10の重要性を強化しています。この革新軌道は、医療セクターからの需要が大幅に増加すると予想されるため、ホウ素10の市場を強化しています。次世代BNCTシステムおよび化合物への採用時期は3〜7年以内であり、ホウ素10およびホウ素11市場のヘルスケアフットプリントを拡大しています。

最後に、半導体および航空宇宙向けの先進ホウ素11ベース材料の開発は急速に進んでいます。化学気相成長(CVD)および原子層堆積(ALD)技術の革新により、半導体基板および薄膜へのホウ素11の正確な組み込みが可能になり、半導体製造市場におけるデバイスパフォーマンスと小型化が向上しています。さらに、窒化ホウ素11ナノチューブおよび複合材の研究は、航空宇宙および防衛の要求の厳しい用途向けの超軽量、高強度、放射線耐性材料を提供します。これらの技術的進歩は、ホウ素11の需要を強化するだけでなく、超高純度グレードの必要性を推進し、材料科学の限界を押し広げています。研究開発投資は、大学や企業研究所全体で高く、採用時期は特定の用途によって2〜8年の範囲です。

日本のホウ素10およびホウ素11市場は、その高度な産業基盤と特定の戦略的重要性から、グローバル市場において独自の地位を占めています。市場規模は、原子力発電への依存度、先端技術開発、そして厳格な品質基準への要求に強く影響されています。日本の経済は一般的に成熟しており、GDP成長率は安定していますが、ホウ素同位体のような特殊化学品市場は、技術革新と特定の産業セクターの成長に牽引される形で、より高い成長率を示す可能性があります。特に、原子力発電の維持・更新、および次世代半導体製造における需要は、市場の拡大を支える主要因です。日本の主要な地元企業としては、多様な化学製品や先端材料を手掛ける三井化学のような企業が挙げられます。これらの企業は、高度な精製技術と品質管理能力を活かし、国内外の半導体、原子力、特殊ガラス産業に貢献しています。また、海外企業でも、日本市場で事業を展開する企業は、現地のニーズに合わせた製品供給や技術サポートを提供しています。日本の産業分野では、安全性と品質が最優先されるため、通商産業省(現:経済産業省)が定める基準や、各産業分野の品質基準(例:半導体製造におけるJIS規格、原子力分野における国際的な安全基準)が適用されます。これらの規制は、製品の純度、安全性、およびトレーサビリティを保証するために不可欠です。流通チャネルは、直接販売(特に大規模な産業用途や研究機関向け)と、専門知識を持つ販売代理店を通じた販売が一般的です。日本の消費者は、製品の品質、信頼性、および技術サポートを重視する傾向があります。また、環境への配慮や持続可能性も購買決定に影響を与える要因となっています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 3.4% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査方法論は、調査全体の約70~80%を占める本レポートの根幹をなしています。この堅牢なアプローチには、ホウ素-10およびホウ素-11のバリューチェーン全体にわたる主要オピニオンリーダー、業界専門家、およびステークホルダーとの広範かつ詳細なインタビューが含まれます。目的は、市場のトレンド、成長ドライバー、制約、競争状況、価格設定のダイナミクス、技術的進歩、および地域固有の特性に関する一次的な質的および量的な洞察を収集することです。

インタビューの対象となる主要なステークホルダーには以下が含まれます。

これらのインタビューは、ホウ素-10およびホウ素-11のエコシステムに不可欠なさまざまな企業タイプの代表者と実施されます。例:

当社の一次インタビューは、電話での議論、仮想会議、および可能な限り対面でのやり取りを組み合わせた、綿密に構造化されたものです。収集された洞察は、正確性と公平性を確保するためにクロスリファレンスされ、検証されます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 同位体生産ディレクター | 30% |

| シニア素材科学者 | 25% |

| 調達責任者(特殊化学品) | 25% |

| 原子力燃料サイクルアナリスト | 20% |

| Company Type | Representation (%) |

|---|---|

| ホウ素同位体濃縮施設 | 25% |

| 特殊ホウ素化学品メーカー | 25% |

| 原子力材料・サービスプロバイダー | 20% |

| 高純度材料販売業者 | 15% |

| 先端電子材料サプライヤー | 15% |

二次調査は、一次調査の取り組みを補完し、全体的なデータ収集の20~30%に貢献します。この段階では、既存のデータ、出版物、および財務情報を包括的にレビューし、市場の基本的な理解を確立し、一次調査の結果をベンチマークします。当社の調査は、信頼できる権威ある情報源から引き出されており、分析の独創性と完全性を維持するために、他の市場調査ウェブサイトからのデータは厳密に除外しています。

主な二次データソースには以下が含まれます。

.gov機関からの公式レポートおよび統計。(例:米国地質調査所(USGS)、エネルギー省(DOE) USGS.gov、 Energy.gov)当社の市場規模推定および予測方法論は、トップダウンアプローチとボトムアップアプローチの厳密な組み合わせを採用しており、複数のデータレイヤーで三角測量を行うことで、堅牢性と精度を確保しています。市場は、レポートタイトルに概説されている包括的な範囲(形態、用途、純度レベル、流通チャネル、エンドユーザー、および地域)に基づいて初期にセグメント化されます。

ボトムアップアプローチ:この方法では、グラウンドアップから詳細なデータポイントを集計して市場規模を推定します。この市場に利用される具体的な指標と変数は以下のとおりです。

トップダウンアプローチ:この方法では、マクロ経済指標、業界成長率、および全体的な工業化学品市場規模からしばしば導き出される、より広範な市場評価から開始し、それをホウ素-10およびホウ素-11の特定のサブセグメントに展開します。世界GDP成長率、工業生産指数、および特定のセクターの成長予測(例:原子力エネルギー、半導体、ヘルスケア)などのマクロ経済要因が、当社のモデルに統合されます。

多層データ三角測量:すべての市場推定は、広範なデータ三角測量によって検証され、一次インタビューから得られた結果と二次調査および定量的モデルの結果をクロスリファレンスします。この反復プロセスは、不一致の解決、仮定の洗練、および予測の信頼性の向上に役立ちます。

当社の市場予測について、推定データ精度レベル85~90%を保証します。この高レベルの精度は、多段階の検証プロセスを通じて達成されます。

すべてのレポートは、購入日まで細心の注意を払って更新されており、クライアントは最も最新かつ関連性の高い市場インテリジェンスを入手できます。精度と適時性への当社のコミットメントにより、戦略的意思決定が最も信頼できるデータに基づいて行われることが保証されます。

ホウ素10およびホウ素11市場への参入障壁は、複雑な同位体分離技術と原子力グレード材料に対する厳格な規制要件により、高いです。リオ・ティントやエチミンSAなどの既存企業は、独自の処理と広範なサプライチェーンネットワークから恩恵を受けています。超高純度生産の資本集約性も、新規参入者をさらに制限しています。

国際貿易の流れはホウ素10およびホウ素11にとって非常に重要であり、トルコや米国などの主要生産国はアジア太平洋やヨーロッパなどの高需要地域に輸出しています。地政学的な要因に影響されるサプライチェーンの回復力は、これらの特殊な同位体の入手可能性と価格設定に直接影響します。2023年には40億ドルと評価されたグローバル市場は、効率的な国境を越えた物流に依存しています。

ホウ素10およびホウ素11産業は、世界的な生産施設が限られており、同位体分離プロセスが複雑であるため、サプライチェーンリスクに直面しています。リオ・ティントやエチミンSAなどの企業が運営する主要な採掘地域での中断は、原材料の入手可能性に影響を与える可能性があります。原子力グレード材料の輸送に関する厳格な規制も、複雑さと潜在的な遅延を追加します。

アジア太平洋地域は、ホウ素10およびホウ素11市場の約39%という支配的なシェアを占めています。このリーダーシップは、中国や韓国などの国での原子力発電への大規模な投資と相まって、同地域の広範なエレクトロニクスおよび半導体製造基盤によって牽引されています。堅調な研究開発活動も、その強力な需要に貢献しています。

ホウ素10およびホウ素11市場における主要企業には、リオ・ティント、エチミンSA、U.S. ボラックスなどの主要な採掘業者および加工業者が含まれます。アメリカンボレートカンパニーやボラックス・アルゼンティーナなどの他の著名なプレーヤーも、サプライチェーンに大きく貢献しています。競争環境は、高純度および超高純度同位体の特殊な生産能力を持つ確立された企業によって特徴付けられています。

ホウ素10およびホウ素11の需要は、主に原子力発電所(ホウ素10が中性子吸収に使用される)やエレクトロニクス・半導体企業などの最終ユーザー産業によって牽引されています。ヘルスケア・医療機関も、ホウ素中性子捕捉療法(BNCT)などの高度な用途でこれらの同位体を利用しています。航空宇宙・防衛および特殊ガラス用途も、2033年までに55億9000万ドルと予測される市場を支える重要な下流需要を表しています。