1. 影响非晶态软磁粉市场的首要挑战是什么?

生产复杂性和特定的性能要求构成了挑战。在成本敏感型应用中,与传统晶体材料的竞争也限制了更广泛的应用。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

非晶态软磁粉

非晶态软磁粉Senior Analyst

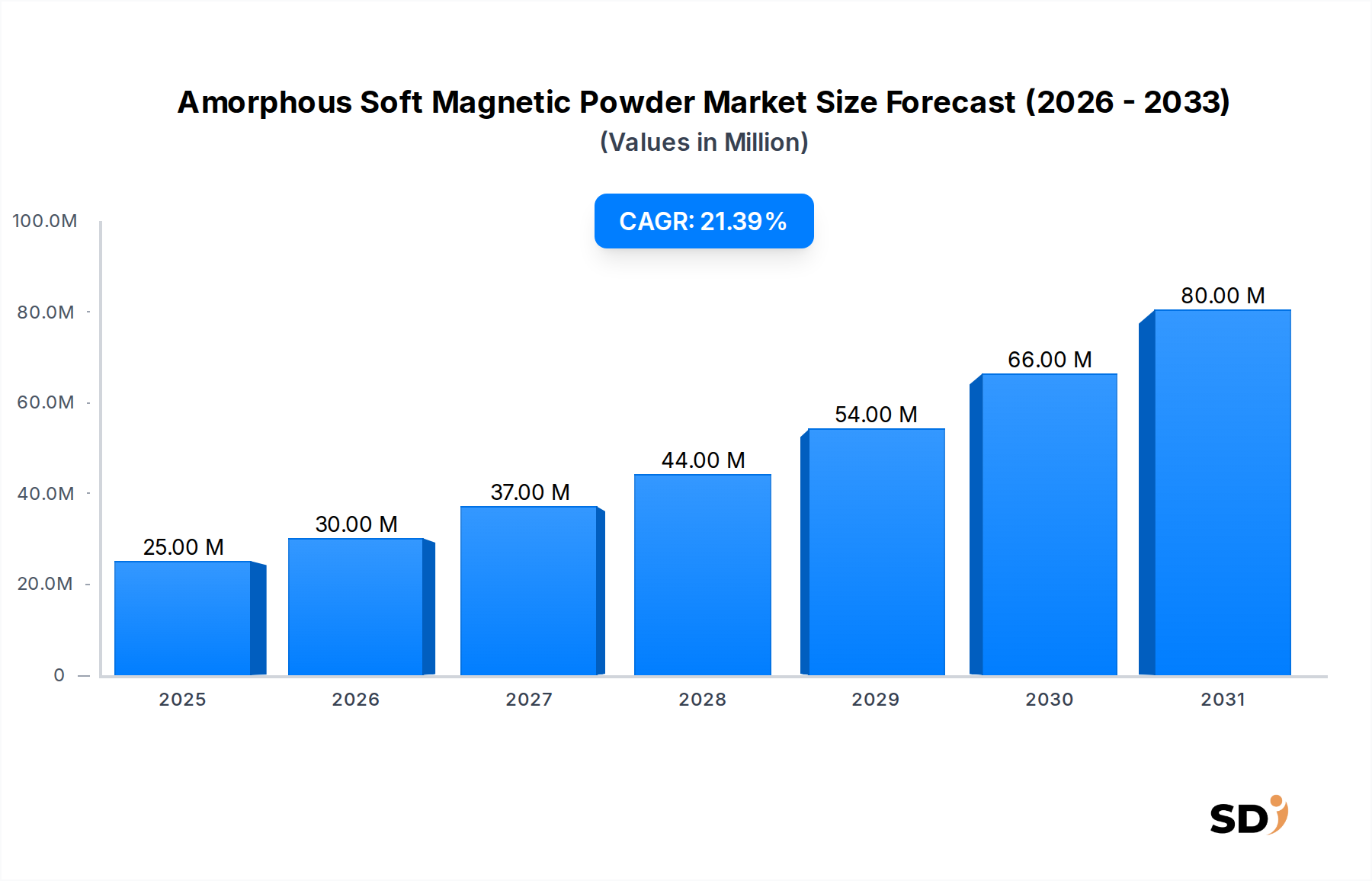

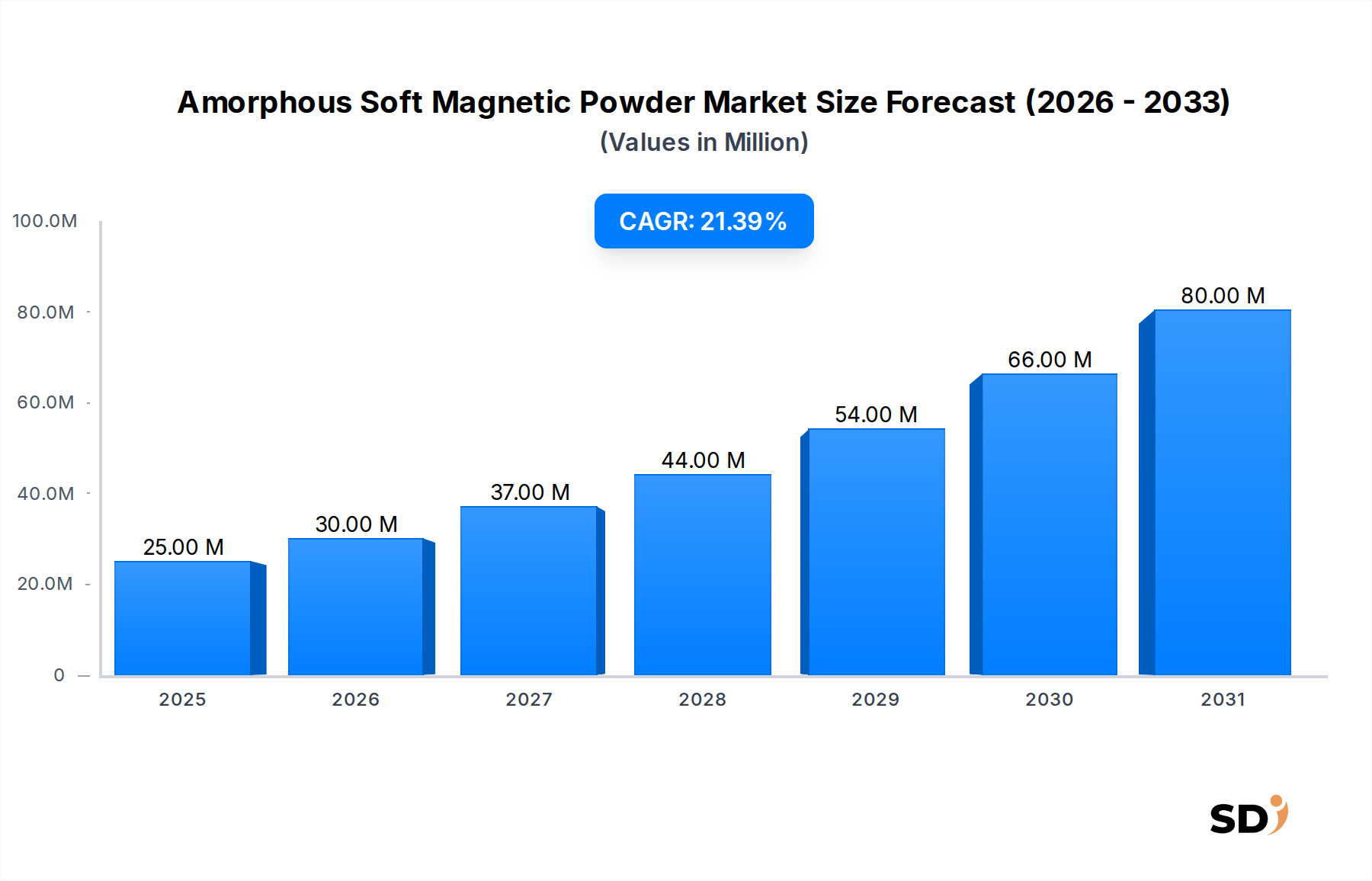

非晶質軟磁粉末市場は現在、主に高機能・高エネルギー効率の磁気部品に対する需要の高まりに牽引され、活発な拡大期を迎えています。2025年の市場規模は2,480万ドルと推定されており、2032年までには約9,750万ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は21.5%と目覚ましい成長を示しています。この顕著な軌道は、高飽和磁束密度、低鉄損、高周波での優れた透磁率といった非晶質軟磁粉末固有の特性によって支えられています。これらの特性により、次世代の電力変換システム、インダクター、トランス、電気モーターに不可欠なものとなっています。

非晶質軟磁粉末市場の主要な需要ドライバーには、自動車産業の急速な電化、特に電気自動車(EV)の生産増加があり、充電システム、インバーター、モーター向けの高効率パワーエレクトロニクスが求められています。さらに、再生可能エネルギー源の導入拡大とグリッド近代化の取り組みは、高周波トランスやインダクターにおける先進磁性材料の需要を刺激しています。家電製品や通信機器の小型化トレンドも大きく貢献しており、これらの粉末はより小型で軽量、かつ効率的な部品の実現を可能にします。地理的には、特に中国、日本、韓国におけるエレクトロニクス、自動車、再生可能エネルギー分野の強力な製造基盤に牽引され、アジア太平洋地域が市場を支配すると予想されています。先進的なガスアトマイズ法などの製造プロセスの革新は、これらの粉末の品質とコスト効率を継続的に向上させており、それによってその適用範囲を拡大しています。競争環境は、確立された素材科学企業と専門的な粉末メーカーが混在しており、材料性能の向上と生産能力の拡大を通じて、加速する世界的な需要に応えようとしています。

非晶質軟磁粉末市場の多岐にわたる状況の中で、「用途:パワーエレクトロニクス」セグメントは、主要な収益シェアを占め、市場成長の主要な触媒として、圧倒的な力として際立っています。この優位性は、非晶質軟磁粉末が提供する特性のユニークな組み合わせに由来しており、これらは最新のパワーエレクトロニクスシステムの厳しい要件に理想的に適合しています。高周波トランス、インダクター、チョークなどのパワーエレクトロニクス部品は、家電製品、産業用電源から電気自動車、再生可能エネルギーシステムに至るまで、数多くの用途で極めて重要です。これらの用途における高効率、高電力密度、小型化への継続的な追求は、特に高い動作周波数と温度において、極めて低い鉄損と高い飽和磁束密度を持つ材料を必要とします。

非晶質軟磁粉末はこれらの分野で優れており、特に20kHzを超える周波数帯では、従来の結晶シリコン鋼やフェライト材料と比較して、渦電流損が著しく低くなっています。これにより、よりコンパクトで効率的な電力変換デバイスの設計が可能になり、エネルギー無駄とシステムサイズを削減できます。電気自動車市場の急速な拡大は、高度なパワーエレクトロニクスへの需要が爆発的に増加している分野の代表例です。EVは、効率的なインバーター、DC-DCコンバーター、オンボード充電器に大きく依存しており、これらすべてが非晶質軟磁材料から多大な恩恵を受けています。同様に、再生可能エネルギー統合(太陽光インバーターや風力発電コンバーターを含む)に向けた世界的な推進は、これらの粉末の採用を加速させています。日立金属株式会社やVACUUMSCHMELZE GmbH Co KGのような企業は、これらの厳しい性能要件を満たす特定用途向け非晶質軟磁粉末の開発および供給の最前線にいます。パワーエレクトロニクス市場の成長は、パワー半導体(例:SiCおよびGaN)の技術進歩によって維持されるだけでなく加速されており、これらはより高いスイッチング周波数と温度を可能にし、それによってそのような条件下で最適な性能を発揮する磁性材料への需要をさらに高めています。この相乗関係により、パワーエレクトロニクス市場は非晶質軟磁粉末市場を前進させる中心的な用途であり続け、継続的な研究開発は、さらなる広範な採用に向けた熱安定性と製造性の向上に焦点を当てています。

非晶質軟磁粉末市場は、エネルギー効率の向上に対する世界的な需要の高まりと、様々な電子・電気システムにおける小型化の持続的なトレンドという、相互に関連した強力な2つのドライバーによって大きく推進されています。エネルギー効率の向上への取り組みは、単なる環境問題ではなく、産業が運用コストの削減と厳格な規制基準の達成を目指す、極めて重要な経済的要請です。非晶質軟磁粉末は、特に高周波において、従来の結晶磁性材料と比較して著しく低い鉄損を提供します。例えば、50kHzから500kHzで動作する電力変換用途では、非晶質材料はシリコン鋼と比較してエネルギー損失を30%から70%削減でき、直接的にシステム効率の向上と発熱の低減につながります。この優れた性能は、電気自動車充電器、再生可能エネルギーインバーター、高周波スイッチング電源などの用途に不可欠であり、そこでは効率のわずかな改善でも大きなメリットをもたらす可能性があります。例えば、世界の電気モーター市場は、産業用および自動車用途向けのより効率的なモーターを構築するためにこれらの材料をますます求めており、全体的なエネルギー節約に貢献しています。

同時に、電子機器やパワーコンポーネントの小型化への絶え間ない追求は、もう一つの主要なドライバーとなっています。デバイスがより小型でポータブルになるにつれて、コンパクトで軽量、かつ高密度の電源ソリューションへの内在的なニーズがあります。非晶質軟磁粉末は、性能を損なうことなく、より高い電力密度を処理できる、より小型のトランス、インダクター、チョークの設計を可能にします。その高い飽和磁束密度は、巻線数の削減を可能にし、コンポーネントサイズの縮小につながります。これは、洗練された制御ユニット、インフォテインメントシステム、パワートレインコンポーネントのスペースと重量が非常に重要な自動車エレクトロニクス市場において、特に重要です。さらに、先進的な粉末冶金市場のアプローチを含む様々な圧縮技術を通じて、複雑な形状に加工できるこれらの粉末の能力は、高度に統合された小型化された磁気コンポーネントの作成をサポートします。エネルギー効率と小型化への需要の相乗的な相互作用は、非晶質軟磁粉末市場内での革新と採用を継続的に推進しています。

非晶質軟磁粉末市場は、先進的な磁気技術に焦点を当てた専門素材科学企業と、グローバルな確立されたプレイヤーが特徴的な競争環境を呈しています。これらの企業は、継続的な研究開発、製品革新、戦略的パートナーシップに従事し、市場での地位を強化し、最終用途産業の進化する需要に応えています。

非晶質軟磁粉末市場の最近の開発は、材料性能の向上、生産能力の拡大、および成長分野からの急増する需要に対応することを目的とした戦略的協力関係に向けた継続的な推進を強調しています。

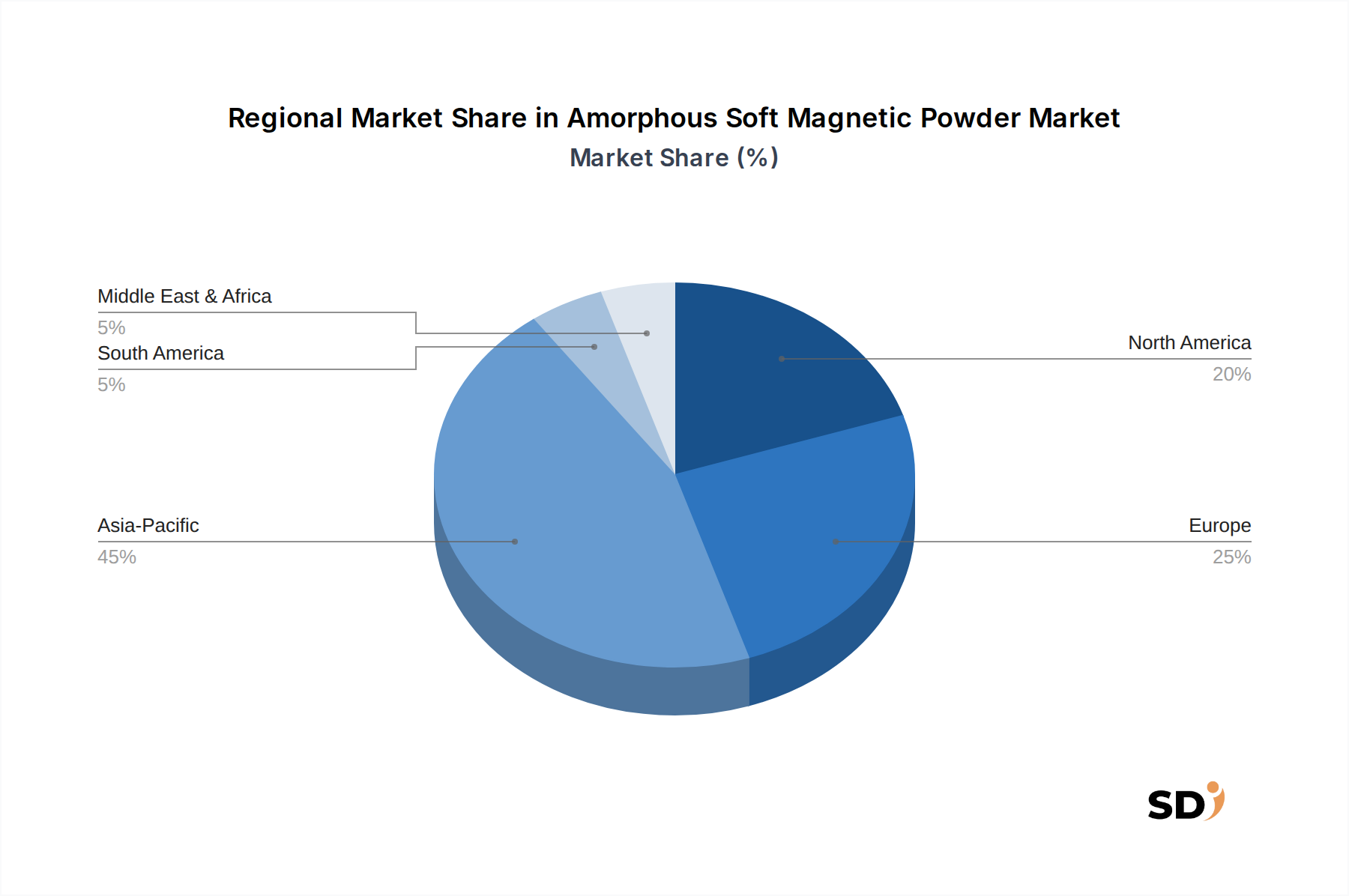

非晶質軟磁粉末市場は、異なる産業インフラ、技術採用率、規制環境によって影響を受ける、明確な地域ダイナミクスを示しています。世界的に、市場の成長は、堅調なエレクトロニクス製造、自動車生産、再生可能エネルギーおよびスマートグリッドへの多額の投資がある地域に大きく集中しています。

アジア太平洋は、非晶質軟磁粉末市場において疑いなく主要かつ最も急速に成長している地域です。この地域、特に中国、日本、韓国は、エレクトロニクス、電気自動車、再生可能エネルギー機器の世界的な製造拠点となっています。これらの分野における生産の巨大な規模は、高性能磁気部品に対する大規模な需要を牽引しています。電気自動車市場における中国の急速な拡大と、世界のエレクトロニクス製造(家電製品、産業オートメーション、通信インフラを含む)におけるその主導的な役割は、それを中心的な需要センターとしています。日本や韓国のような国々は、強力な研究開発能力と先進材料への注力により、生産と消費の両方に大きく貢献しています。この地域の成長は、エネルギー効率と持続可能な技術を推進する有利な政府政策によってさらに後押しされています。

北米は、先進的な自動車産業、堅調な航空宇宙および防衛セクター、そしてパワーエレクトロニクスおよび通信への多額の投資によって牽引される、非晶質軟磁粉末市場においてかなりのシェアを占めています。特に米国は、電気自動車、データセンター、再生可能エネルギー設備における高効率コンポーネントに対する強い需要を示しています。非晶質磁性材料から恩恵を受けるシリコンカーバイド(SiC)および窒化ガリウム(GaN)パワーデバイスにおけるイノベーションは、地域経済の成長をさらに加速させています。主要な研究機関や大手テクノロジー企業の存在は、材料およびアプリケーション開発の着実なペースを保証しています。

ヨーロッパは、厳格なエネルギー効率規制と強力な自動車産業(特にドイツとフランス)を特徴とする、もう一つの重要な市場を代表しています。産業オートメーション、スマートグリッド技術、およびプレミアム自動車製造(成長中の電気自動車市場を含む)へのこの地域の重点は、高性能非晶質軟磁粉末の継続的な需要を生み出しています。ドイツや英国のような国々は、先進的な電力変換システムや産業用モーターの開発における主要なプレイヤーであり、地域市場の安定性と成長に貢献しています。持続可能なエネルギーへのこの地域の重点も、効率的なトランスやインダクターの必要性を高めています。

中東・アフリカおよび南米は、現在、非晶質軟磁粉末の新興市場を代表しています。比較的小さいながらも、これらの地域は、産業化の進展、インフラ開発、および電気自動車と再生可能エネルギー技術の初期段階の採用により、成長を経験しています。GCC(湾岸協力会議)諸国および南アフリカの一部は、経済の多様化に投資しており、最新の電気インフラとエネルギー効率ソリューションへの需要が増加しています。南米のブラジルやアルゼンチンでは、エレクトロニクス製造と自動車組立の段階的な増加が見られており、これは先進磁性材料の将来の採用を促進すると予想されています。

技術革新は、非晶質軟磁粉末市場における成長と競争力の重要な決定要因です。革新の軌跡は現在、材料特性の向上、製造効率の改善、および新しい用途の探求に焦点を当てています。この市場を形成している2つの主要な破壊的技術は、先進的な粉末製造プロセスと、積層造形(AM)との統合です。

特に最適化されたガスアトマイズ市場と水アトマイズ技術を中心とした先進粉末製造は、研究開発投資の主要な分野です。従来の方法は、より細かく均一な粉末粒子を、より狭い粒度分布と少ない欠陥で製造するために継続的に改良されています。これは、より高い飽和磁束密度や低い鉄損などの磁気特性の向上、およびより良好な圧縮性につながります。例えば、不活性ガスアトマイズプロセスの革新は、高周波性能と熱安定性に不可欠な、より高い純度と低酸素含有量の粉末をもたらしています。これらの改善されたプロセスの採用時期は比較的短く、メーカーは既存の施設を段階的にアップグレードして競争優位性を獲得しています。これらの進歩は、より高い収率と効率を通じて、より優れた製品を潜在的に低コストで提供できるようにすることで、既存のビジネスモデルを強化します。

第二に、非晶質軟磁粉末と、バインダージェッティングや選択的レーザー溶融などの積層造形(AM)技術との統合は、非常に破壊的なフロンティアを代表しています。AMは、従来の粉末冶金やプレス技術では達成不可能な、複雑な内部形状を持つ複雑なニアネットシェイプ磁気コンポーネントを製造する前例のない能力を提供します。これにより、インダクターやトランスなどのコンポーネントにおいて、最適化された磁場経路、改善された冷却チャネル、およびより高い電力密度が可能になります。磁性材料についてはまだ初期段階ですが、特に防衛、航空宇宙、高性能自動車分野からの研究開発投資は重要です。非晶質磁気コンポーネントの広範なAMの採用時期は、材料の緻密化、精密な微細構造制御、および従来製造されたコアと同等のバルク磁気特性の達成における課題のため、より長く、おそらく5〜10年かかるでしょう。しかし、この技術は、迅速なプロトタイピング、大量カスタマイズ、および全く新しいコンポーネント設計を可能にすることにより、従来の製造モデルを脅かす可能性があり、それによって磁気コア市場やその他の高周波用途に新しい道を開きます。

非晶質軟磁粉末市場は、主要な地理的地域全体で、規制枠組み、業界標準、および政府政策の複雑な相互作用によってますます影響を受けています。これらの指令は主に、エネルギー効率の促進、環境負荷の低減、および製品信頼性の確保を目的としており、材料選択と市場ダイナミクスに直接影響を与えています。

エネルギー効率基準は、おそらく最も重要な政策ドライバーです。世界的に、国際電気標準会議(IEC)や米国エネルギー省(DOE)などの標準機関および政府機関は、トランス、モーター、電源を含む電気機器の効率に関する規制を発行しています。例えば、様々な地域での最低エネルギー性能基準(MEPS)、しばしば効率クラス(例:モーターの場合はIE3、IE4、またはトランスの場合はTier 1、Tier 2)にリンクされたものは、より高い効率レベルを義務付けています。これらの規制は、メーカーが、固有に低い鉄損と従来のシリコン鋼やフェライトよりも高い効率を提供する非晶質軟磁粉末のような先進材料を採用することを強く奨励します。配電トランスのより厳格なMEPSや、電気モーター市場におけるより高い効率への推進といった最近の政策変更は、非晶質材料の需要を直接加速させています。スマートグリッドと再生可能エネルギー統合への世界的な推進もこの傘下にあり、エネルギー効率の高いコンポーネントを支持する政策を推進しています。

環境規制も重要な役割を果たしています。欧州連合の有害物質使用制限(RoHS)および化学物質の登録、評価、認可、制限(REACH)のような指令は、軟磁性材料市場内の材料組成と製造プロセスに影響を与えます。非晶質軟磁粉末は一般的に環境に無害ですが、メーカーは、それらの製造プロセスと補助材料が、これらの厳格な化学物質使用および廃棄物処理規制に準拠していることを確認する必要があります。これは、よりクリーンな製造技術と責任あるサプライチェーン管理への投資を推進します。例えば、REACH規制の最近の更新は、特定の合金元素の入手可能性またはコストに影響を与える可能性があり、ニッケル粉末市場または鉄粉市場コンポーネントの代替組成または調達戦略への移行を促します。

さらに、自動車や通信などの分野の業界固有の基準は不可欠です。自動車エレクトロニクス市場の場合、受動電子部品のAEC-Q200のような規格は、信頼性、温度耐性、および過酷な動作条件下での性能について厳格な要件を設定しています。これらの規格への準拠は、市場参入と成長にとって譲れないものであり、粉末メーカーが、改善された熱安定性と機械的強度を持つ材料を開発することを推進しています。同様に、5Gインフラの拡大によって推進される通信機器規格は、高周波、低損失の磁気コンポーネントを必要とします。これらの規制および政策の枠組みは、研究開発の優先順位、製造投資、および市場採用率を包括的に形成し、非晶質軟磁粉末市場が、世界的な持続可能性および性能ベンチマークと連携して進化することを保証しています。

日本の非晶質軟磁粉末市場は、その高度な技術力と産業構造により、グローバル市場においても重要な位置を占めています。市場規模は、先進的な電子機器、自動車、再生可能エネルギー産業における高機能材料への継続的な需要に支えられており、堅調な成長が見込まれます。日本経済の特性として、高品質、高信頼性、およびエネルギー効率への強いこだわりが、非晶質軟磁粉末のような高性能素材の採用を促進しています。特に、製造業の基盤が強固であり、研究開発への投資も活発なため、市場は安定した成長を続けると予測されます。当初2025年に推定24.8百万ドル(約37億円)と評価された市場は、2032年までに約97.5百万ドル(約146億円)に達すると予想されており、これは日本の産業界がこれらの先進材料に依存していることを示しています。

日本国内では、日立金属株式会社や株式会社東芝マテリアルといった、非晶質材料分野で長年の実績と高い技術力を持つ企業が市場を牽引しています。これらの企業は、独自の合金開発や高度な製造技術により、高性能な非晶質軟磁粉末を供給し、国内の主要産業のニーズに応えています。これらの企業は、日本国内での生産拠点や研究開発施設を有しており、日本市場への強いコミットメントを示しています。さらに、自動車、通信、産業機器分野の大手メーカーが、これらの材料を積極的に採用しています。

日本における規制や基準の枠組みは、製品の安全性と品質を保証するために厳格です。非晶質軟磁粉末に関連する主要な枠組みとしては、工業製品の品質保証を目的とした日本産業規格(JIS)や、電気用品安全法(PSE)などが挙げられます。これらの規格は、磁性材料の性能、信頼性、および安全性に関する要求事項を定めており、製造業者やサプライヤーはこれらを遵守する必要があります。また、環境規制、例えば特定化学物質の環境への排出量の把握等及び管理の改善の促進に関する法律(化管法)なども、製造プロセスにおける化学物質の使用と排出に影響を与えます。

流通チャネルは、製造業者からの直接販売、専門商社や代理店を通じた販売が一般的です。日本市場における消費者行動の特性として、品質、性能、および長期的な信頼性を重視する傾向が強く、価格だけでなく、技術サポートやアフターサービスも重要な選択基準となります。また、サプライヤーとの長期的な信頼関係も重視される傾向があります。これらの要因が、非晶質軟磁粉末の採用と市場のダイナミクスに影響を与えています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 21.5% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査は、この市場分析の礎をなし、調査全体の約75%を占めます。この強力なアプローチにより、レポートは現在の市場動向、新興トレンド、および業界関係者からの検証済みインサイトを直接反映することが保証されます。当社の一次調査方法論には、バリューチェーン全体にわたる主要オピニオンリーダー(KOL)および参加者との広範なインタビューが含まれており、アモルファス軟磁性粉末市場の包括的な理解を確保しています。

インタビューした主要なステークホルダーは次のとおりです。

アモルファス軟磁性粉末バリューチェーン全体にわたるさまざまな企業タイプと協力しています。これには以下が含まれます。

この直接的な関与により、微妙な定性データを取り込み、定量的調査結果を検証し、地域市場の特性、競合戦略、および将来の成長軌道に関する詳細な理解を構築できます。

残りの25%の研究は、厳格な二次調査と業界ベンチマーキングに充てられます。このフェーズは、一次調査結果の基礎データ、市場概況、および検証ポイントを提供します。当社の堅牢な二次調査プロセスには以下が含まれます。

.gov]https://www.mpif.org/]https://ieeemagnetics.org/]https://www.iec.ch/]https://www.psma.com/]company_website.com/investors]当社の市場規模および予測方法論は、トップダウンアプローチとボトムアップアプローチを統合し、マルチレベルのデータ三角測量と組み合わせて、高い精度と信頼性を確保します。このレイヤードアプローチにより、さまざまなセグメントおよび地理的領域にわたるアモルファス軟磁性粉末市場の包括的な評価が可能になります。

ボトムアップアプローチ:この方法では、最小の識別可能な単位からデータを集計することにより、市場規模を推定します。このレポートでは、特に次のような詳細なメトリクスを利用します。

トップダウンアプローチ:マクロ経済指標、業界成長率、およびより広範なエレクトロニクス、自動車、エネルギー、通信セクター全体のトレンドから市場規模を予測することにより、ボトムアップ推定値を検証します。このアプローチは、高レベルのクロスチェックを提供し、詳細な推定値がグローバルおよび地域の市場動向および投資トレンドと一致することを保証します。

マルチレベルデータ三角測量:プロセス全体を通じて、一次インタビュー、二次ソース、および当社の社内市場モデルからのデータは継続的に相互参照および検証されます。この反復的な三角測量プロセスは、不一致を特定および調整し、データの堅牢性を強化し、材料組成、製造プロセス、アプリケーション、周波数範囲、流通チャネル、最終用途産業、および地域レベルでの市場推定を洗練するのに役立ちます。これにより、一貫性のある正確な市場像が保証されます。

当社は、非常に正確で信頼性の高い市場インテリジェンスを提供することをお約束します。このレポートの推定データ精度レベルは85〜90%を保証します。この高い基準は、厳密な多段階品質保証プロセスを通じて達成され、以下が含まれます。

生产复杂性和特定的性能要求构成了挑战。在成本敏感型应用中,与传统晶体材料的竞争也限制了更广泛的应用。

快速凝固等先进制造工艺正在提高材料性能并降低成本。新兴的替代品可能包括针对特定频率范围优化的高性能铁氧体或纳米晶合金。

日立金属和VACUUMSCHMELZE GmbH Co KG等主要参与者正专注于研发,以改善材料成分和扩大应用领域。对于Fe-Si-B合金和电机应用,一直在持续推动优化。

汽车和电子制造业的复苏推动了市场的复苏。长期趋势包括电动汽车和可再生能源系统对电力电子的需求增加。

市场估值为2480万美元,预计复合年增长率为21.5%。这种增长得益于在高频应用和先进电源解决方案中的采用率不断提高。

贸易流主要受到亚太地区(例如中国、日本)的制造中心以及欧洲和北美需求中心的影响。专用材料通常涉及制造商与行业之间的直接供应链。