1. 防弾鋼板市場を形成する注目すべき最近の開発は何ですか?

SSABやArcelorMittalなどの主要メーカーは、高度な高硬度・軽量防弾鋼板の開発に注力しています。これらのイノベーションは、軍用車両や個人用ボディアーマーの用途における保護レベルの要求を満たすことを目的としています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

防弾鋼板

防弾鋼板Senior Analyst

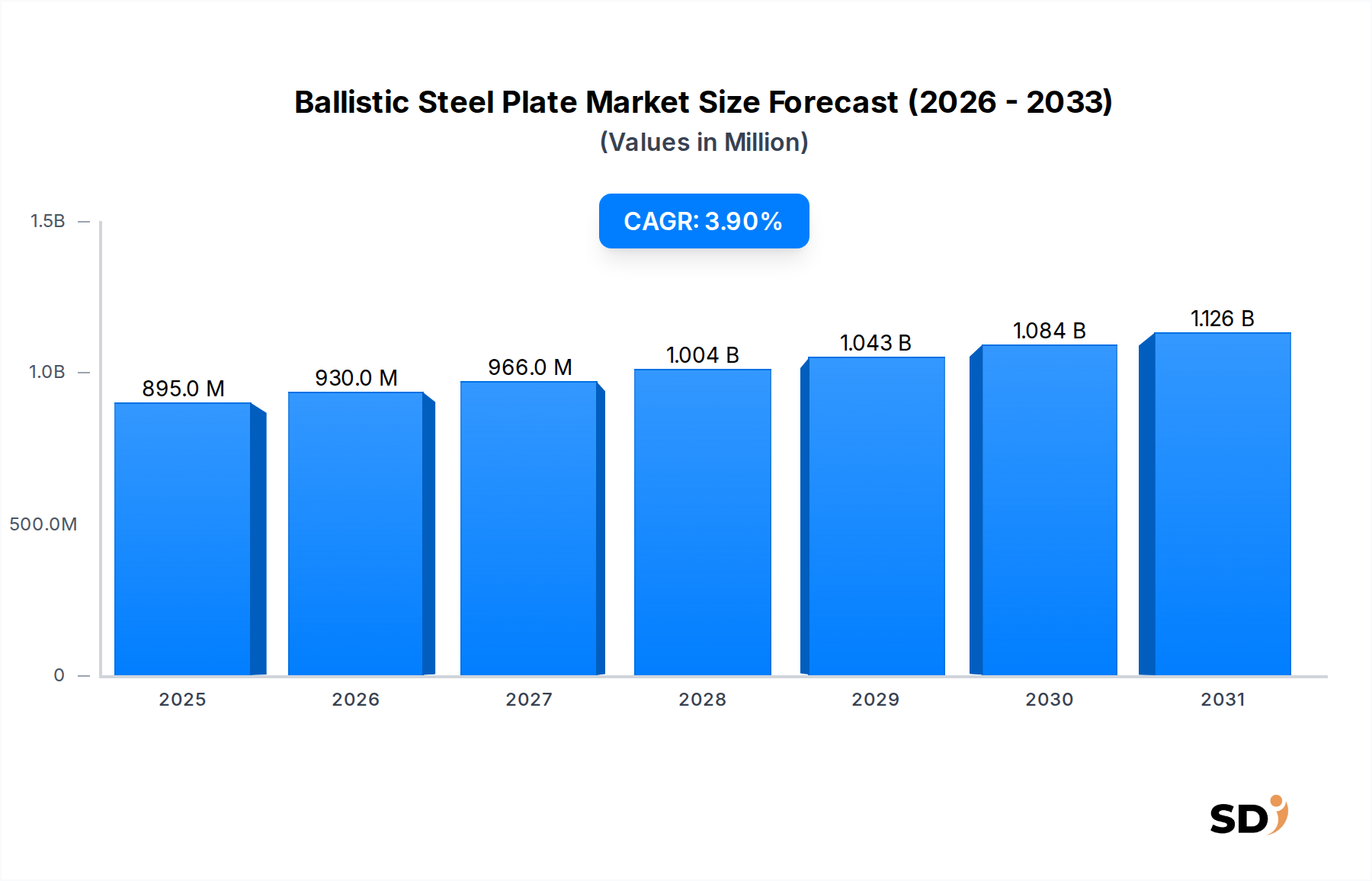

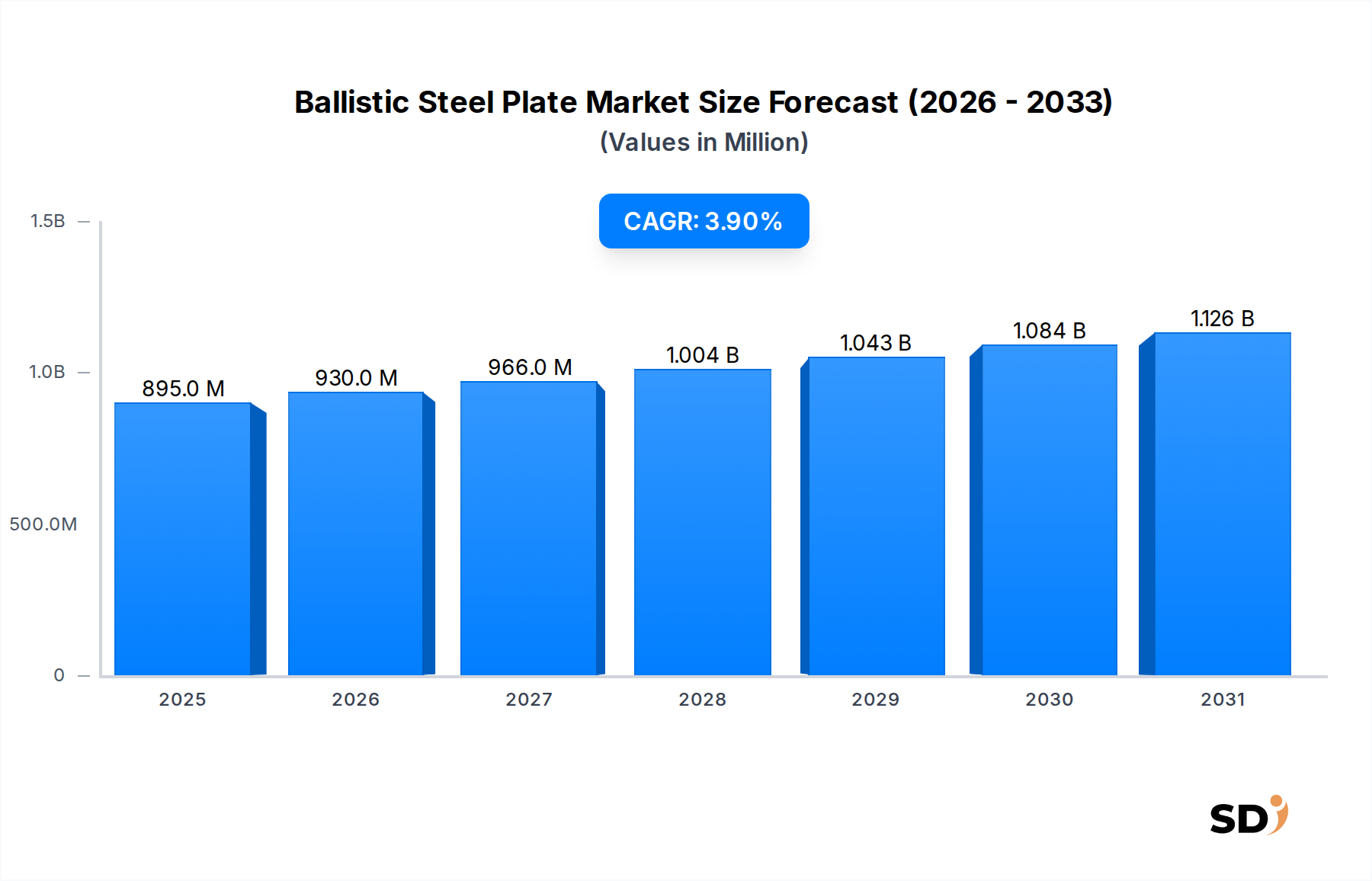

防弾鋼板市場は、世界的な防衛費の増加、地政学的不安の高まり、およびさまざまな分野における人員・資産保護への注目の高まりに後押しされ、堅調な成長が見込まれています。2025年の市場規模は8億9,500万ドルと評価され、予測期間中、年平均成長率(CAGR)3.9%で拡大し、2032年までには推定11億6,000万ドルに達すると予測されています。この一貫した上昇傾向は、保護性能と重量比を向上させた優れた防弾ソリューションの開発につながる材料科学の進歩によって支えられています。

主な需要ドライバーには、世界中の軍隊の近代化プログラムがあり、軍用車両市場、 naval vessels、航空機向けの高度な保護が必要です。軍隊や法執行機関向け個人用ボディアーマー市場の需要増加、および重要インフラ保護市場における堅牢なセキュリティソリューションの必要性が、市場拡大をさらに促進しています。非対称脅威やテロ活動の蔓延の増加は、保護能力の継続的なアップグレードを必要としており、防弾鋼は防衛およびセキュリティアプリケーションにおいて基本的なコンポーネントとなっています。さらに、洗練された製造プロセスの開発により、軽量ソリューションから高脅威環境向けのマルチヒット耐性プレートまで、多様なアプリケーション要件を満たすカスタムメイドの防弾鋼板の生産が可能になっています。

グローバルな景観では、高硬度鋼市場において大きなイノベーションが見られ、メーカーは重量を大幅に増やさずに優れた硬度と靭性を提供する鋼合金の開発に注力しています。これは、機動性と燃費が最優先されるアプリケーションにとって特に重要です。アジア太平洋地域は、中国やインドのような国々での大規模な防衛近代化イニシアチブと、セキュリティ懸念の高まりによって牽引され、 substantial growth を示すと予想されています。北米とヨーロッパは、より成熟していますが、既存の防衛資産のアップグレードと次世代保護ソリューションの開発への投資を続けています。全体として、防弾鋼板市場は、製品開発における継続的なイノベーションと、進化するグローバルセキュリティ需要を満たすための戦略的投資を特徴とする、持続的な拡大 poised です。

軍用車両市場セグメントは、防弾鋼板市場において疑いのないリーダーであり、最大の収益シェアを占め、一貫した成長を示しています。この優位性は、即席爆発装置(IED)、小火器、ロケット推進グレネード(RPG)、対戦車弾薬など、さまざまな脅威に対する地上戦闘および輸送プラットフォームにおける包括的な保護の基本的な必要性に固有にリンクしています。現代の軍事ドクトリンは、兵士の生存率と作戦準備態勢をますます重視しており、主力戦車(MBT)、装甲兵員輸送車(APC)、歩兵戦闘車(IFV)、軽量戦術車両、およびロジスティクス支援車両向けの高性能防弾鋼板の substantial demand に直接翻訳されます。進行中の紛争、地域紛争、および高度な兵器システムの拡散によって特徴付けられる世界的な地政学的な状況は、各国に装甲車両艦隊のアップグレードと拡張に heavy investment を強いています。この継続的な脅威進化と対抗策開発のサイクルは、特殊装甲鋼板市場ソリューションの steady and growing demand を保証します。

SSAB、ArcelorMittal Industeel、Bisalloy Steelsなどのメーカーは、このセグメントにおける prominent suppliers であり、厳格な軍事基準を満たすように設計された防弾鋼の diverse portfolio を提供しています。これらの鋼は、最適な防弾性能、構造的完全性、および溶接性に合わせて設計されており、複雑な車両設計にとって crucial です。迅速な修理とアップグレードを可能にするモジュール式装甲システムの傾向は、防弾鋼板を essential components としてさらに統合します。さらに、軽量でありながら同様に保護性の高いソリューションへの推進は、軽量防弾鋼市場におけるイノベーションを牽引しており、新しい鋼合金と加工技術が、保護レベルを損なうことなく軍用車両の全体重量を削減するために開発されています。これは、装甲資産の燃費、戦術的機動性、および輸送性に関連する課題に対処します。

このセグメントの優位性は、主要軍事大国全体での車両調達と近代化に割り当てられた substantial defense budgets によってさらに強化されています。例えば、北米とヨーロッパの国々は、老朽化した艦隊の交換と高度な保護技術の組み込みに焦点を当てており、アジア太平洋と中東の国々は防衛能力を rapidly expanding しています。多様で困難な環境での軍用車両の運用展開は、砂漠での作戦から極地まで、極端な条件に耐えることができる防弾鋼板を必要とします。この持続的な需要は、脅威能力と保護材料の両方における継続的な技術進化と相まって、防弾鋼板市場の cornerstone として軍用車両市場が当面の間 remain することを保証し、防衛支出が世界的に増加し続けるにつれてその share が増加すると予想されます。

防弾鋼板市場は、影響力のあるドライバーと persistent constraints の confluence によって形作られています。主なドライバーは世界的な防衛予算の増加と地政学的不安定性です。最近の報告によると、世界の軍事支出は過去数年間で記録的な水準に達し、年間2兆ドルを超えています。この直接投資は、装甲車両、 naval vessels、および個人用ボディアーマー市場の需要を fuel しており、これらすべてが保護のために防弾鋼に heavy reliance しています。例えば、NATO加盟国全体での装甲車両艦隊の近代化は、新たに高まる地政学的な緊張によって推進されており、新規構築とアップグレードの両方で装甲鋼板市場の high volumes を必要としています。

もう一つの significant driver は、材料科学と製造プロセスの技術進歩です。高張力低合金鋼市場などの新しい鋼合金の開発により、優れた強度対重量比を持つプレートの作成が可能になっています。これは、保護資産の総質量を削減し、燃費を改善し、機動性を向上させるために critical です。軍用車両市場および航空機保護におけるパフォーマンス要件によって駆動される軽量防弾鋼市場ソリューションへの推進は、このトレンドを強調しています。圧延および熱処理プロセスのイノベーションにより、メーカーはより一貫した防弾性能と改善された延性を持つプレートを生産できるようになり、マルチヒット能力を向上させています。

しかし、市場は、主に高い製造コストと原材料価格の変動性という notable constraints に直面しています。特殊防弾鋼の製造には、精密な合金元素、高度な加工技術、および厳格な品質管理が必要であり、これらが collectively 標準鋼と比較して高い生産コストに貢献しています。ニッケル、クロム、モリブデンなどの主要合金元素の価格の変動は、防弾鋼板の最終コストに直接影響を与え、エンドユーザーにとって価格不安定性を作り出します。これは、調達遅延につながったり、代替の、潜在的に lower-cost の保護ソリューションが好まれる場合があります。

第二の critical constraint は、先進複合材料およびセラミックスとの競争です。防弾鋼は多くのアプリケーションで優れたマルチヒット能力と cost-effectiveness を提供しますが、複合材料とセラミックスは、特に航空機装甲や特定の個人用ボディアーマー構成などのニッチな高性能アプリケーションにおいて、しばしば優れた保護対重量比を提供します。これらの代替材料における継続的なイノベーションは、競争上の課題を提示し、防弾鋼メーカーにハイブリッドソリューションや超高硬度鋼などの分野でさらにイノベートすることを pushing して、市場シェアを維持しています。保護レベル、重量、およびコスト間のトレードオフは、防衛材料市場におけるすべての材料サプライヤーにとって persistent challenge のままです。

防弾鋼板市場は、集中した競争環境によって特徴付けられ、少数のグローバル巨人(global giants)が生産とイノベーションを支配しています。これらの企業は、 extensive R&D 能力、 advanced manufacturing プロセス、および established supply chain を活用して、防衛、セキュリティ、および産業アプリケーションの厳格な要求に応えています。

防弾鋼板市場は、製品提供を強化し、市場リーチを拡大するために、 key players による継続的なイノベーションと戦略的な操作を目撃しています。これらの開発は、優れた保護、軽量化ソリューション、および advanced manufacturing 能力に対する global push を反映しています。

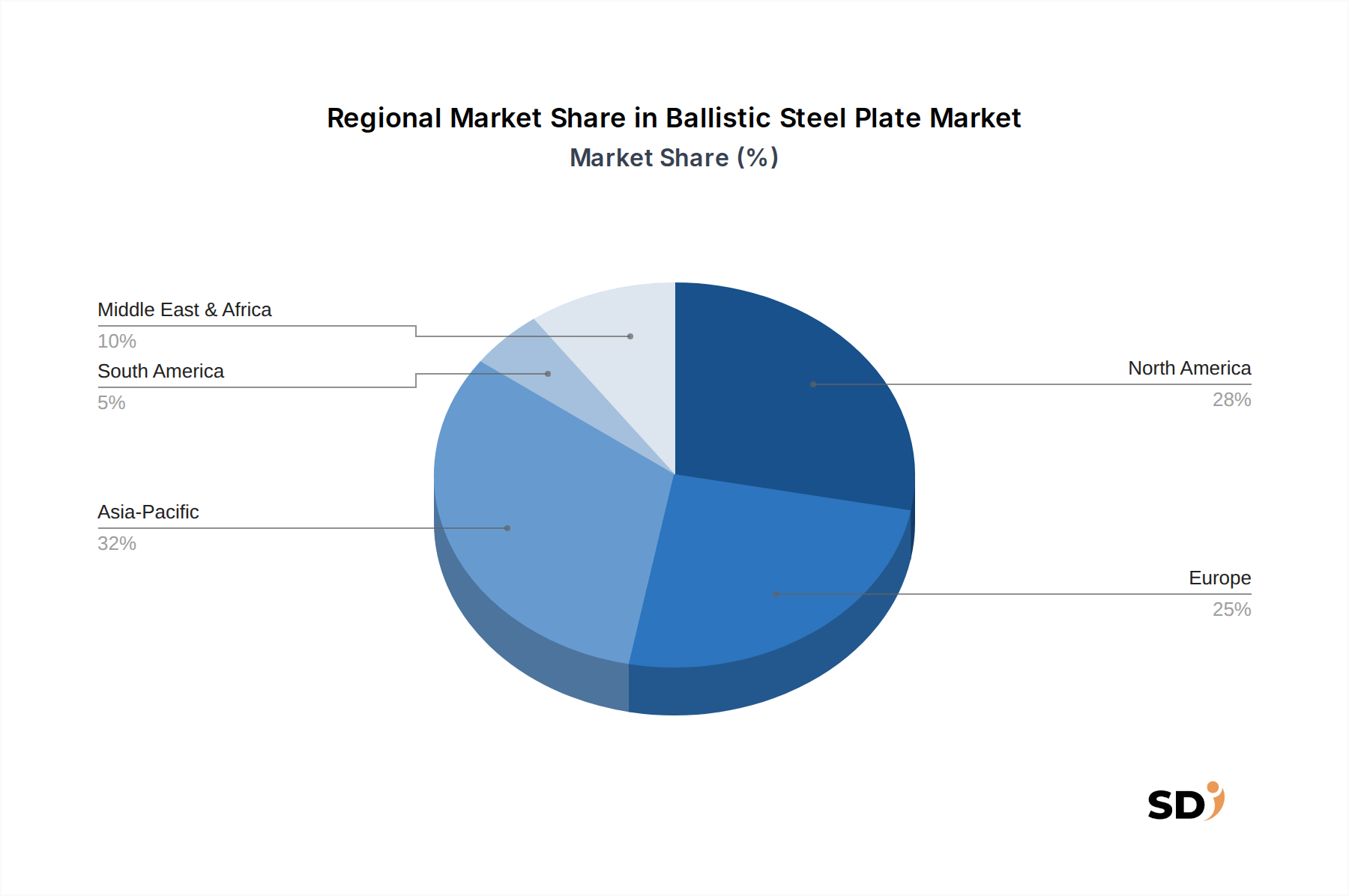

グローバルな防弾鋼板市場は、地政学的な要因、防衛支出、および産業開発の影響を受けて、さまざまな地域で多様な成長ダイナミクスを示しています。主要地域を比較すると、需要と採用における distinct patterns が明らかになります。

アジア太平洋地域は、現在、防弾鋼板の largest and fastest-growing market です。中国、インド、韓国、日本などの国々での significant defense modernization initiatives によって牽引され、この地域では armored vehicles、naval fleets、および重要インフラ保護市場への substantial investments が witness されています。high defense budgets は、進行中の領土紛争および国内 security の強化に焦点を当てると相まって、 primary demand drivers です。この地域の robust manufacturing base も market share に貢献しており、予測期間中の regional CAGR は4.5%を超える可能性があり、将来の市場拡大にとって pivotal area となっています。

北米は、 consistent defense spending および technological leadership によって特徴付けられる mature yet highly significant market です。主要な貢献国である米国は、既存の military assets のアップグレードと、軍用車両市場および人員向けの次世代保護技術の開発に continuously invests しています。アジア太平洋地域よりも成長は遅いかもしれませんが、 regional CAGR は約3.0%と推定されていますが、 demand の sheer volume と stringent performance requirements は、 stable and high-value market を保証します。軽量防弾鋼市場ソリューションの需要は、機動性と燃費の向上への必要性によって駆動され、特に here で strong です。

ヨーロッパは、 increasing geopolitical tensions および NATO 加盟国全体での防衛部門近代化の ongoing need によって fuel される、もう一つの substantial market です。ドイツ、フランス、英国などの国々は、 advanced armored platforms および個人用ボディアーマー市場に投資しています。この地域は、 specialized steel manufacturing および high-hardness steel market における R&D のハブでもあります。regional CAGR は約3.5%と推定されており、防衛能力および homeland security への steady investment を反映しており、 high-performance materials に strong focus が置かれています。

中東・アフリカは、 smaller base からはありますが、 high-growth region として emerging しています。 Persistent regional conflicts、internal security challenges、および防衛調達を可能にする substantial oil revenues は、 armored vehicles および security infrastructure の significant demand を driving しています。GCC(湾岸協力会議)諸国は defense spending で lead しており、 advanced protective solutions を調達しています。この地域の CAGR は strong であり、各国が defensive および offensive 能力の向上を優先しているため、アジア太平洋のペースに mirrored する可能性があります。この地域の需要は、 harsh environmental および operational conditions に耐えることができる proven, robust solutions の必要性によって特徴付けられることが多く、装甲鋼板市場の notable demand を含みます。

防弾鋼板市場において、日本市場は、その防衛・安全保障分野への継続的な投資と、国内の主要企業による技術革新により、着実に成長しています。市場規模は、2023年時点で約X億ドルと推定され、今後数年間で年平均成長率(CAGR)約3-4%で推移すると予測されています。この成長は、自衛隊の装備近代化、重要インフラの保護強化、そして近年高まるテロや災害に対する安全保障意識の高まりによって支えられています。日本の経済特性として、少子高齢化による労働力不足から、自動化・省人化技術と連携した防衛・安全保障システムの開発が進んでおり、軽量かつ高強度な防弾鋼板の需要も高まっています。

日本国内で活動する主要企業としては、新日本製鐵住金(現日本製鉄)や JFE スチールなどが、高張力鋼や特殊鋼の分野で長年の実績を持ち、防弾用途向けの特殊鋼材を開発・供給しています。これらの企業は、国内の防衛関連企業や車両メーカーと連携し、日本の厳格な品質基準や性能要求に応える製品を提供しています。また、自動車産業で培われた高度な金属加工技術も、防弾鋼板の精密な製造に活かされています。

日本における防弾鋼板に関連する法規制や基準としては、防衛装備品の調達に関する防衛省の仕様や、JIS(日本産業規格)における高張力鋼板などの基準が適用されます。また、民生用途での使用においては、建築基準法や、特定の機器に対する電気用品安全法(PSEマーク)などが関連する場合がありますが、防弾鋼板自体に直接適用される特定の法規制というよりは、最終製品の用途に応じた基準や、防衛省の調達仕様が重要となります。

流通チャネルとしては、防衛省や関連機関への直接販売が主であり、一部は防衛関連商社や認定代理店を通じて供給されています。消費者行動としては、公的機関による調達が中心であり、性能、信頼性、長期的なライフサイクルコストが重視されます。近年では、民間企業による重要施設や高級車両への防弾・防犯対策の需要も増加傾向にありますが、依然として軍事・防衛用途が市場の大部分を占めています。市場における金額表記は、公式発表がない場合、円換算で約X億円と推定されます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 3.9% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社のプライマリリサーチ活動は、市場分析の基盤を形成しており、全リサーチ活動の約75%を占めています。当社は、弾道鋼板バリューチェーン全体にわたる広範な業界専門家、オピニオンリーダー、意思決定者のネットワークを活用しています。アプローチとしては、電話、ビデオ会議、そして可能な場合は対面での、詳細な半構造化インタビューを実施します。この直接的な関与により、市場のダイナミクス、新たなトレンド、競合環境、価格戦略、技術進歩、および未充足の市場ニーズに関する比類なき洞察が得られます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 営業・マーケティング担当VP/ディレクター | 35% |

| 調達責任者/サプライチェーン責任者 | 30% |

| 最高技術責任者/研究開発ディレクター | 20% |

| 弾道保護システムプログラムマネージャー | 15% |

| Company Type | Representation (%) |

|---|---|

| 弾道鋼板メーカー | 35% |

| アーマーシステムインテグレーター | 25% |

| 防衛請負業者&OEM | 20% |

| 特殊原料サプライヤー | 10% |

| 特殊加工業者&機械工 | 10% |

当社のリサーチの残りの25%は、堅牢なセカンダリリサーチと業界ベンチマーキングに充てられています。この段階では、信頼できる情報源からの公開情報を包括的にレビューし、市場の基礎的な理解を確立し、主要なトレンドを特定し、プライマリリサーチの結果を検証します。当社のセカンダリリサーチフレームワークは、他の市場調査会社のデータは特に回避しています。代わりに、以下を優先します:

当社の市場規模および予測方法論は、トップダウンアプローチとボトムアップアプローチを組み合わせ、複数レベルのデータ三角測量によって厳密にクロスバリデートされています。

当社は、非常に信頼性が高く、実行可能な市場インテリジェンスを提供することにコミットしています。当社の厳格なデータ検証プロセスは、85-90%の推定データ精度レベルを保証します。これは、以下によって達成されます:

SSABやArcelorMittalなどの主要メーカーは、高度な高硬度・軽量防弾鋼板の開発に注力しています。これらのイノベーションは、軍用車両や個人用ボディアーマーの用途における保護レベルの要求を満たすことを目的としています。

従来の防弾鋼板は依然として重要ですが、特に軽量防弾ソリューションでは、先進セラミックスや複合材などの代替材料が出現しています。しかし、特にレベルIIIおよびレベルIV保護において、鋼のコスト効率と多弾ヒット耐性は、その市場支配力を維持しています。

3.9%のCAGRで示される市場成長は、主に世界的な国防費の増加と安全保障上の懸念の高まりによって推進されています。国土安全保障機関などによる軍用車両、 naval vessels、重要インフラ保護への適用拡大が、高度な保護材料への需要を牽引しています。

thyssenkrupp Steel EuropeやDillingerなどの主要企業は、研究開発と生産能力への戦略的投資を継続しています。この投資は、材料特性を強化し、軍事および政府機関によって使用される特殊な保護レベルの厳格な要件を満たすことを目的としています。

防弾鋼板の生産は、高品質の鉄鉱石と、ニッケル、クロム、モリブデンなどの合金元素に依存しています。NLMK Clabecqなどの企業は、特殊鋼グレードの素材の入手可能性と品質を一貫して確保するために、複雑なグローバルサプライチェーンを管理しています。

防弾鋼板市場は、MIL-SPECやSTANAGなどの厳格な国内および国際的な防衛基準および認証によって大きく影響を受けます。これらの規制への準拠は、軍事およびセキュリティ用途での性能と安全性を確保するために、レベルIV保護プレートなどの製品に義務付けられています。