1. eVTOL用途におけるセラミックマトリックス複合材料の主要な国際貿易力学は何ですか?

eVTOL用セラミックマトリックス複合材料の主要な国際貿易フローは、特殊部品および原材料前駆体を含みます。北米およびヨーロッパの主要な航空宇宙製造ハブは、SGL Carbonや三菱ケミカル株式会社のようなグローバルサプライヤーから高度な材料を輸入することが一般的です。輸出は、eVTOLプラットフォーム向けの付加価値の高い統合部品から構成されることが多いです。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

eVTOL用セラミックマトリックス複合材料

eVTOL用セラミックマトリックス複合材料Senior Analyst

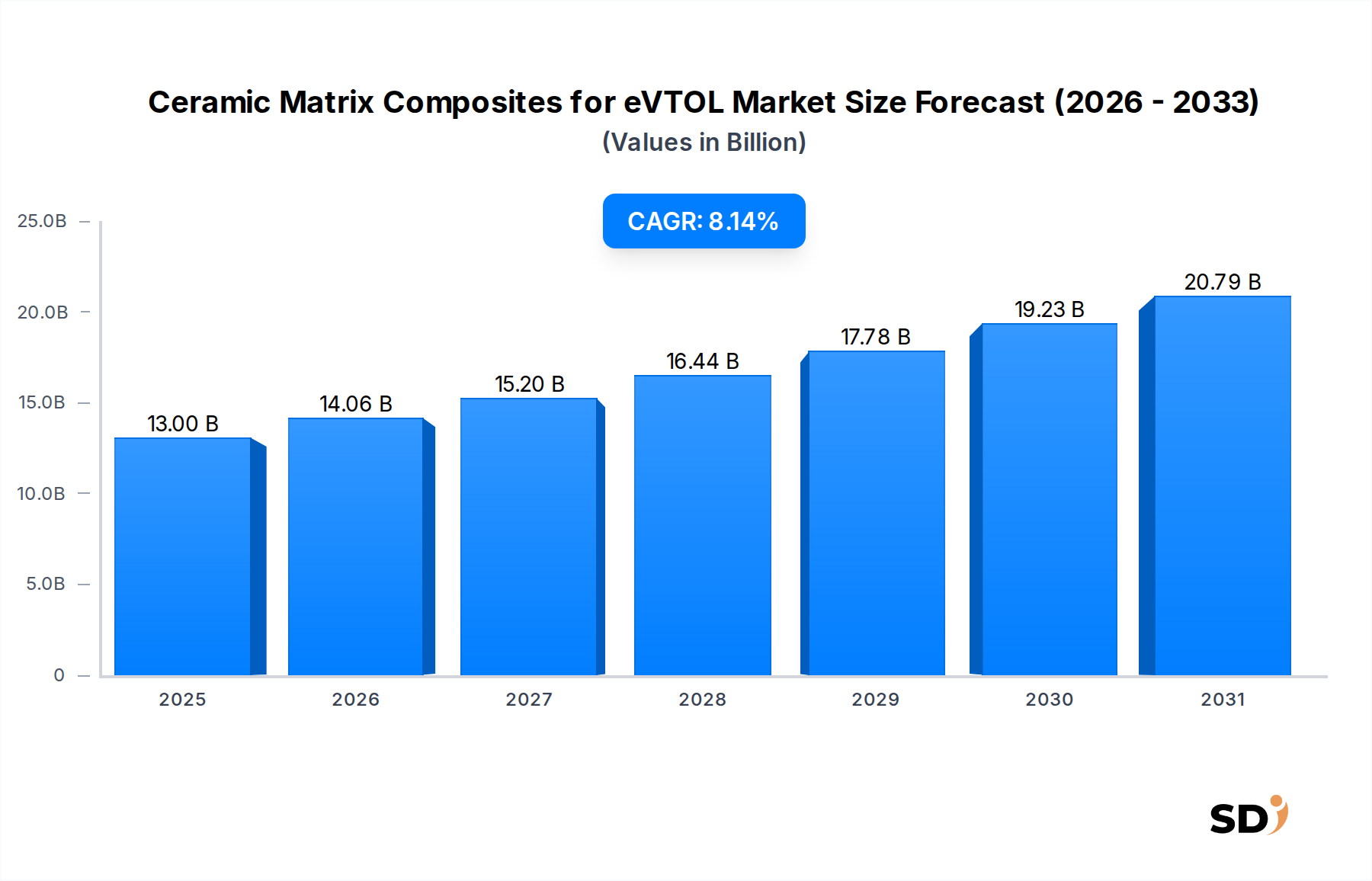

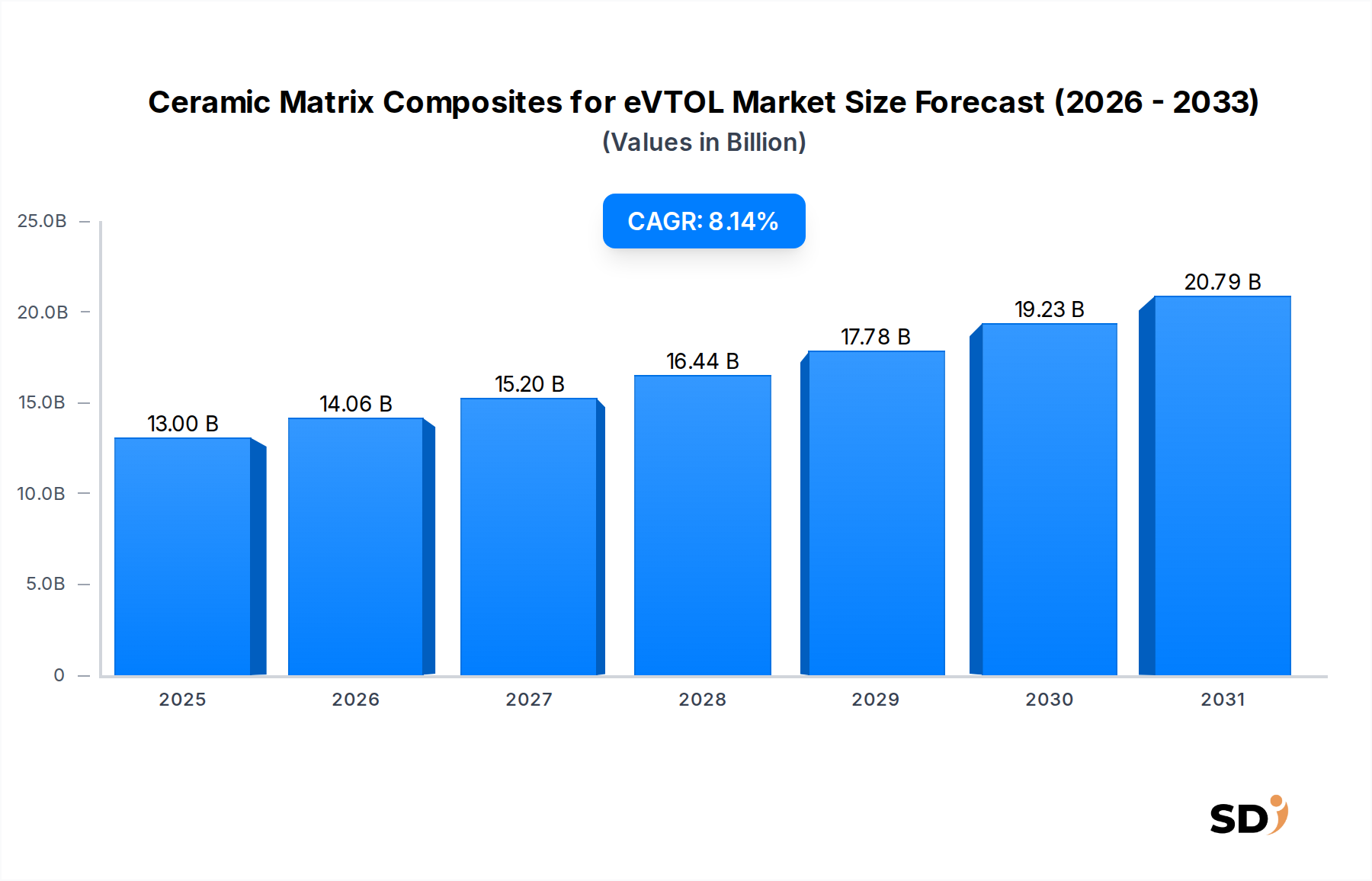

セラミックマトリックス複合材(CMC)は、次世代の電動垂直離着陸機(eVTOL)に不可欠な軽量化、熱管理の強化、安全性の向上への要求から、eVTOL市場において大幅な拡大が見込まれています。2025年には130億ドルと推定される市場規模は、予測期間中に8.14%という堅調な年平均成長率(CAGR)を示し、2033年には約242.5億ドルに達すると予測されています。この顕著な成長軌道は、旅客空輸市場、緊急サービス、貨物輸送などの様々な最終用途セグメントにおけるeVTOLプラットフォームの加速的な開発と商業化によって支えられています。

eVTOL用途におけるCMCへの需要は、主に従来の金属やポリマーマトリックス複合材と比較して優れた性能特性によって牽引されています。CMCは卓越した耐熱性を備えており、激しい熱発生が常に課題となるバッテリーシステム熱保護や電気・電力電子機器保護などの重要部分での使用を可能にします。その高い強度対重量比は、eVTOLの経済的実行可能性と運用効率の重要な要因である航続距離の延長とペイロード容量の増加に直接貢献します。さらに、CMCはこれらの航空機の全体的な構造的完全性と衝突安全性を向上させ、厳格な航空宇宙安全基準に適合しています。都市空域モビリティ(UAM)インフラへの投資増加とeVTOLプロトタイプの普及によって特徴づけられる、拡大する先進航空モビリティ市場は、重要なマクロ追い風として機能しています。ポリマー含浸・熱分解(PIP)や化学気相含浸(CVI)などの製造プロセスの革新は、スケーラビリティとコストの課題を徐々に克服しており、CMCが量産によりアクセスしやすくなっています。eVTOL市場向けCMCは、より広範な複合材料市場において、持続可能な航空のための先進材料科学におけるイノベーションを推進する重要なセグメントを形成しています。

SiC/SiC、C/SiC、C/C複合材などの材料を含む非酸化物CMCセグメントは、現在、eVTOL用CMC市場において主要な収益シェアを占めています。この優位性は、主にeVTOL用途にとって非常に重要な極限条件下での卓越した性能特性に起因しています。特にSiC/SiC複合材は、比類のない高温強度、優れた耐酸化性、および優れた損傷許容性を備えており、動作温度が1200°Cを超える可能性のある推進システムコンポーネント、タービンシュラウド、および高温部などに最適です。高剛性・高強度と軽量性を兼ね備えた非酸化物CMCの固有の機械的特性は、電動航空機における燃料効率と航続距離の向上に直接貢献し、進化する電動航空機推進市場の主要な性能指標となっています。

SiC/SiCの採用は、従来の航空宇宙および防衛用途における成功した実績により、過酷な環境下での信頼性と性能の実証済みトラックレコードを提供していることからもさらに推進されています。酸化物CMC、例えばアルミナベースおよびムライトベースのCMCは、一部の低温用途においてコストと加工の容易さの利点を提供しますが、その温度制限と機械的特性は、極端な熱的および機械的応力にさらされる重要なeVTOLコンポーネントの厳格な要件を満たさないことがしばしばあります。非酸化物CMCセグメントの主要プレーヤーは、材料性能の向上、製造コストの削減、およびスケーラビリティの改善のために、研究開発に継続的に投資しています。これには、高純度炭化ケイ素繊維市場の製造における進歩と、最適化されたマトリックス含浸技術が含まれます。この主要セグメント内の競争環境は、確立された航空宇宙材料サプライヤーと専門の複合材メーカーの混合によって特徴づけられます。非酸化物CMC市場は競争が激しいですが、eVTOL市場向けCMCの急速な成長は、新規参入者と既存プレーヤーが予想される需要を満たすために生産を拡大しているため、シェアの減少ではなく増加につながっています。eVTOLの性能と安全性にとってこれらの材料の重要性は、この高性能カテゴリへの継続的な焦点と投資を保証します。

eVTOL用CMC市場は、その成長軌道に影響を与える強力なドライバーと重要な制約の融合によって形成されています。主なドライバーは、eVTOL設計における軽量化への絶え間ない需要です。電気航空機の最適なバッテリー航続距離とペイロード容量の達成は、構造重量の削減と直接相関します。金属よりも優れた強度対密度比を持つCMCは、設計者が重要なキログラムを削減することを可能にし、特定のコンポーネントで平均15〜25%の重量削減につながります。これは、eVTOLプラットフォームの運用効率と経済的実行可能性を直接向上させ、勃興する先進航空モビリティ市場においてそれらを差別化します。

もう一つの重要なドライバーは、eVTOLバッテリーシステムおよび電力電子機器における高度な熱管理の必要性です。電気推進は大量の熱を発生させ、従来の材料はしばしば十分な性能を発揮できません。CMCは卓越した耐熱性を提供し、敏感な電子機器やバッテリーを熱暴走から保護する重要な熱保護システム市場コンポーネントとして機能することを可能にし、それらの寿命を延ばし安全性を確保します。この能力は、バッテリーエネルギー密度が増加し続けるにつれて不可欠です。さらに、厳格な航空宇宙安全基準は、非脆性破壊メカニズムがCMCの単体セラミックスに対する明確な利点を提供する、強化された損傷許容性と衝突安全性を備えた材料を要求します。

逆に、いくつかの制約が市場の可能性を完全に妨げています。CMCの高い製造コストは依然として大きな障壁です。化学気相含浸(CVI)やポリマー含浸・熱分解(PIP)などのプロセスは複雑でエネルギー集約的かつ時間を要するため、完成品のコンポーネントコストは、従来の金属合金やポリマー複合材よりも5〜10倍高くなることがあります。この高いコストベースは、黎明期のeVTOLセクターにおける大量生産と手頃な価格設定に課題をもたらします。第二に、CMC生産におけるスケーラビリティの問題が顕著です。高品質のセラミック繊維市場および前駆体材料の現在のサプライチェーン、ならびに大規模製造施設の限られた数が、eVTOLの予想される高量需要を満たすのに苦労しています。これは、しばしばメーカーにとってリードタイムの延長と単価の上昇につながります。最後に、航空における新しい材料の複雑で長期的な規制認証プロセスは、かなりの時間と費用を増加させ、新しいCMC製剤と用途の市場投入を遅らせ、eVTOL用CMC市場におけるイノベーションのペースに影響を与えています。

eVTOL用CMC市場は、確立された材料科学企業と専門の複合材メーカーが混在する競争環境を特徴としており、それらはすべて高性能電動航空機用途のために革新に取り組んでいます。

2024年1月:主要な航空宇宙メーカーおよび材料科学者のコンソーシアムが、炭化ケイ素繊維製造における画期的な進歩を発表し、2027年までにeVTOL用CMCアプリケーションのSiC/SiCセラミックマトリックス複合材のコストを15%削減すると約束しました。この進歩は、これらの高性能材料のスケーラビリティと手頃な価格に大きな影響を与えると予想されます。 2024年3月:主要なeVTOL開発業者である「SkyRider Inc.」は、プロトタイプテスト中に次世代CMCをバッテリー熱管理システムに統合したことを確認しました。この戦略的な動きは、バッテリーサイクル寿命を10%増加させ、熱暴走イベントに対する安全性を向上させることを目的としています。 2024年7月:欧州の先進材料企業と北米のeVTOL OEMとの間で戦略的パートナーシップが締結され、電動航空機推進システム向けに軽量で耐久性の高いCMCコンポーネントを共同開発することになりました。この協力は、高応力・高温コンポーネントに焦点を当て、2028年までの初期製品認証を目標としています。 2024年9月:欧州の規制当局は、特に旅客空輸市場アプリケーション向けに、CMCを含む新しい高温材料の認証に関する新しいガイドラインを開始しました。この動きは、将来の承認プロセスを合理化し、商業用eVTOLにおける先進材料の採用を加速すると予想されています。 2024年11月:学術研究が、グローバル複合材会議で、eVTOL用CMCの新しい自己修復セラミックマトリックス複合材製剤を発表しました。新しい材料は、重要な構造コンポーネントの損傷許容性の向上と運用寿命の延長を示し、メンテナンスコストの削減と航空機の利用可能性の向上を潜在的に可能にします。

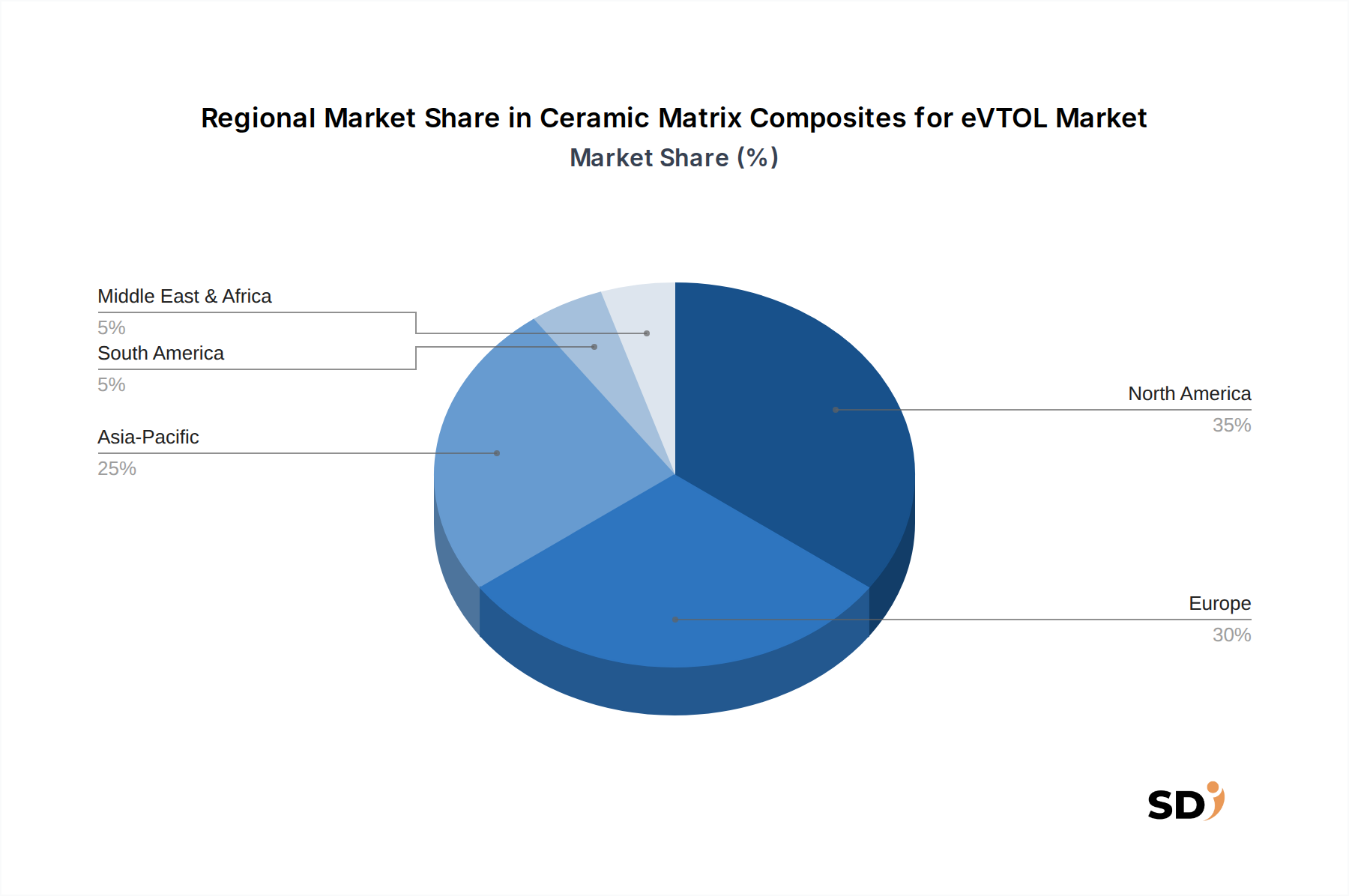

eVTOL用CMC市場は、技術的進歩のレベル、航空宇宙への投資、および規制環境によって影響を受ける、明確な地域ダイナミクスを示しています。北米は現在最大の収益シェアを誇っており、主に研究開発への大幅な投資、強力な航空宇宙製造基盤、および数多くのeVTOLスタートアップ(例:Joby Aviation、Archer Aviation)の存在によって牽引されています。この地域は、高度航空プログラムへの多額の政府資金と、特に航空宇宙複合材市場および関連技術における強力なイノベーションエコシステムから恩恵を受けています。この優位性は、早期採用と商業化の取り組みに支えられ、高い安定したCAGRで継続すると予想されます。

欧州は、持続可能な航空イニシアチブと確立された航空宇宙メーカーへの強い重点を特徴とする、もう一つのかなりの市場を形成しています。ドイツ、フランス、英国などの国々は、都市空域モビリティインフラと先進材料研究に積極的に投資しています。環境規制とカーボンニュートラルへの同地域の焦点は、軽量で効率的な材料の需要をさらに推進し、健全なCAGRとかなりの市場シェアを確保しています。

アジア太平洋は、eVTOL用CMC市場で最も急速に成長している地域として特定されています。この成長は、特に中国、日本、韓国における電動航空への積極的な政府支援と、急速な工業化および先進製造能力への投資の増加によって推進されています。より小さい基盤から始まりますが、この地域の活気ある都市中心部とスマートシティ構想への焦点は、eVTOL採用のための計り知れない可能性を生み出し、予測期間全体で最も高いCAGRを記録すると予測されています。ここでは、高温複合材市場ソリューションへの需要がますます観察されています。

中東・アフリカおよび南米地域は現在より小さいシェアを占めていますが、大きな可能性を秘めた新興市場です。中東では、野心的なスマートシティプロジェクトと防衛投資が先進航空ソリューションへの需要を刺激しています。南米、特にブラジルでは、地域空域モビリティおよび貨物eVTOLへの初期の関心が見られます。これらが世界のeVTOL用CMC市場に現在貢献している額はわずかですが、戦略的パートナーシップとインフラ開発の増加は、特殊用途におけるかなりの成長機会を開く可能性があります。

eVTOL用CMC市場のグローバル貿易フローは、主に技術的に成熟した経済間での高度な原材料および特殊コンポーネントの移動によって特徴づけられます。主要な貿易回廊には、大西洋横断ルート(北米から欧州)と太平洋横断ルート(アジア太平洋から北米/欧州)が含まれます。高性能セラミック繊維市場および既製CMCコンポーネントの主要輸出国は、通常、先進的な製造能力と材料科学における広範なR&Dにより、米国、日本、ドイツが含まれます。逆に、主要な輸入国は、eVTOL製造ハブと主要な航空宇宙産業が勃興している国々であり、米国、英国、フランス、そしてますます中国と韓国が含まれます。

関税および非関税障壁は、これらの特殊材料のコストと入手可能性に大きく影響を与える可能性があります。例えば、2022年第4四半期に特定の特殊複合材輸入に課せられた15%の関税のような最近の政策変更は、一部のメーカーにとってeVTOL用CMCコンポーネントの原材料コストをわずかに増加させ、影響を受けた地域では完成部品コストで約3〜5%の局所的な価格調整につながっています。CMCがしばしば防衛用途のために二重用途先進材料とみなされるため、厳格な輸出管理、複雑な認証要件、および知的財産保護の懸念を含む非関税障壁も、貿易力学を形成します。これらの管理は、重要な技術の自由な流れを制限する可能性があり、現地生産またはライセンス生産を必要とし、グローバルサプライチェーンを断片化させます。さらに、異なるブロック間での環境および安全規制のばらつきは、国境を越えた貿易に追加の障害を生み出す可能性があり、製品のカスタマイズまたは再認証を必要とし、eVTOL用CMCサプライチェーンの全体的な効率とコスト効率に影響を与えます。

eVTOL用CMC市場は、材料開発からライフサイクル管理まで、あらゆる段階に影響を与える、厳格な持続可能性とESG(環境、社会、ガバナンス)の圧力にますますさらされています。特に、炭素排出量と騒音公害の削減を目指す環境規制が、主要な推進要因となっています。CMCの固有の軽量化能力は、eVTOLのエネルギー効率目標を直接サポートし、航続距離の延長またはバッテリーパックの小型化を可能にし、電気航空機の全体的な二酸化炭素排出量を削減します。EUのグリーンディールや航空業界のネットゼロ目標などで概説されている野心的な炭素目標とのこの連携は、CMCを先進航空モビリティ市場の持続可能性のための重要な実現技術として位置づけています。

しかし、循環経済の指令は、eVTOL用CMC市場に独自の課題をもたらしています。CMCは複雑な多層構造であり、リサイクルは非常に困難でエネルギー集約的です。金属のように溶解して再利用できるのではなく、CMCは通常、高温熱分解または機械的分離を必要としますが、これは構成繊維またはマトリックスを劣化させる可能性があります。その結果、メーカーは、寿命の延長、修理の容易さ、および廃棄物を最小限に抑えるための、より効率的な材料回収プロセスの開発を設計するなどの戦略を模索しています。ESG投資家の基準も重要な役割を果たしており、資本は、セラミック繊維市場やその他の原材料の責任ある調達、製造廃棄物の最小化、およびサプライチェーン全体での倫理的な労働慣行の確保を含む、堅調な持続可能性の実践を示す企業にますます流れています。この圧力は、エネルギー消費を削減したり、より環境に優しい前駆体材料を利用したりするCMCのグリーン製造プロセスにおけるイノベーションを奨励します。eVTOL用CMC市場の企業の長期的な実行可能性と社会的な操業許可は、包括的な持続可能性戦略を統合し、潜在的な課題を競争優位性に変える能力に大きく依存します。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 8.14% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の調査手法は、全体的なデータ収集活動の75%を占める一次調査に重点を置いています。このアプローチにより、セラミックマトリックス複合材(CMC)のeVTOL市場に関する最も最新の、詳細な、そして文脈に富んだ洞察が得られます。一次調査戦略には、バリューチェーン全体にわたる主要なステークホルダーとの広範な詳細インタビューおよび専門家コンサルテーションの実施が含まれます。

これらのインタビューの対象となる主要な参加者タイプは以下の通りです。

包括的なカバレッジと深い技術的および市場理解を確保するため、当社は以下の役職や意思決定者と連携します。

これらのインタビューは、二次調査結果を検証し、新たなトレンドを明らかにし、業界の実践者から直接市場ダイナミクスを明確にする、貴重な定性的および定量的データを提供します。当社のグローバルなリーチは、北米、ヨーロッパ、アジア太平洋、およびその他の重要な地域にわたる主要な地理的市場からの代表性を保証します。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 先進プログラムディレクター(eVTOL OEM) | 35% |

| 材料エンジニアリング担当VP | 30% |

| シニアプロダクトマネージャー(CMCメーカー) | 25% |

| 認証・耐空性担当責任者 | 10% |

| Company Type | Representation (%) |

|---|---|

| eVTOL航空機OEM | 35% |

| CMC材料メーカー | 30% |

| 航空宇宙部品製造業者 | 20% |

| 先進材料R&D機関 | 10% |

| 推進システム開発者 | 5% |

二次調査は、当社の方法論の約25%を構成し、一次調査が構築される基盤層として機能します。この段階では、信頼できる権威ある情報源からデータを厳密かつ体系的に収集し、市場のベースラインを確立し、予備的な仮説を検証し、主要な業界トレンドを特定します。

データ抽出に使用される標準的な財務データベースには以下が含まれます。

財務データベースを超えて、当社は公式および制度的な幅広いリソースを活用し、データの整合性を確保し、他の市場調査ウェブサイトからのデータを回避します。主な情報源は以下の通りです。

この堅牢な二次調査フレームワークは、eVTOL分野におけるセラミックマトリックス複合材に関連する包括的な業界ベンチマーキング、競争分析、および技術的進歩の特定を可能にします。

当社の市場規模および予測手法は、トップダウンとボトムアップの両方のモデルを統合した、多段階のデータ三角測量アプローチを採用しています。この包括的な戦略は、市場推定における堅牢性と信頼性を確保します。

ボトムアップアプローチ:これは、総市場規模を構築するために、詳細なデータポイントを収集することを含みます。eVTOLにおけるセラミックマトリックス複合材の場合、利用される主要な変数と指標は以下の通りです。

トップダウンアプローチ:これは、より広範な航空宇宙および先進材料市場から開始し、徐々にeVTOLセグメント向けのセラミックマトリックス複合材に絞り込むことを含みます。これには、マクロ経済指標、航空宇宙産業の成長率、および全体的な先進材料の採用トレンドの分析が含まれます。

多段階データ三角測量:トップダウンとボトムアップの両方の分析からの結果は、一次インタビューと二次情報源からの洞察と綿密に照合され、検証されます。この反復プロセスは、市場数値を精緻化し、不一致を解決し、材料タイプ、製造プロセス、用途、最終用途、販売チャネル、および地理的地域(北米、南米、ヨーロッパ、中東・アフリカ、アジア太平洋)にわたる市場セグメンテーションの精度を確保するのに役立ちます。

データ整合性と分析の厳密さに対する当社のコミットメントは最優先事項です。当社は、厳格な品質管理プロセスを通じて、85%を超える、しばしば90%に達するデータ精度レベルを保証します。

データ精度と品質チェックの主な要素は以下の通りです。

eVTOL用セラミックマトリックス複合材料の主要な国際貿易フローは、特殊部品および原材料前駆体を含みます。北米およびヨーロッパの主要な航空宇宙製造ハブは、SGL Carbonや三菱ケミカル株式会社のようなグローバルサプライヤーから高度な材料を輸入することが一般的です。輸出は、eVTOLプラットフォーム向けの付加価値の高い統合部品から構成されることが多いです。

eVTOL用セラミックマトリックス複合材料市場は、2025年に130億ドルの評価額に達しました。先進航空モビリティへの採用増加を背景に、2033年まで年平均成長率(CAGR)8.14%で成長すると予測されています。

北米とヨーロッパは、eVTOL用セラミックマトリックス複合材料市場で最大の市場シェアを占めると予想されています。この優位性は、航空宇宙分野における多額の研究開発投資、確立された製造インフラ、そして3Mのような主要なeVTOL開発企業や材料サプライヤーの存在によるものです。

購入トレンドは、eVTOLにおける軽量かつ高性能な熱的・構造的部品への需要によって牽引されています。メーカーは、車両の効率と安全性を向上させるために、材料の耐久性、耐熱性、および軽量化を優先しています。SiC/SiCやC/SiCのような材料タイプが非常に求められています。

パンデミック後の期間において、航空宇宙分野におけるサプライチェーンの回復力と先進材料の統合への焦点が加速しています。eVTOLにおいては、これは将来の航空モビリティソリューションの設計および運用需要を満たすために、CMCのような高性能材料への継続的な投資につながっています。

主要なイノベーションは、材料特性(例:破壊靭性および耐熱性の向上)の強化と製造プロセスの最適化に焦点を当てています。化学気相浸透法(CVI)とポリマー含浸・熱分解法(PIP)の進歩は、eVTOL用途に合わせた耐久性があり費用対効果の高いSiC/SiCおよび酸化物CMCの製造に不可欠です。