1. C4F6の価格動向とコスト構造は、半導体エッチング市場にどのように影響しますか?

C4F6の価格は、主に原材料コスト、製造におけるエネルギー集約度、高純度ガスのサプライチェーン効率に影響されます。高度なエッチングにおける重要な役割を考慮すると、価格の安定性は半導体メーカーに高く評価されます。市場規模は3億1890万ドルと評価されており、かなりの商業活動があることを示しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

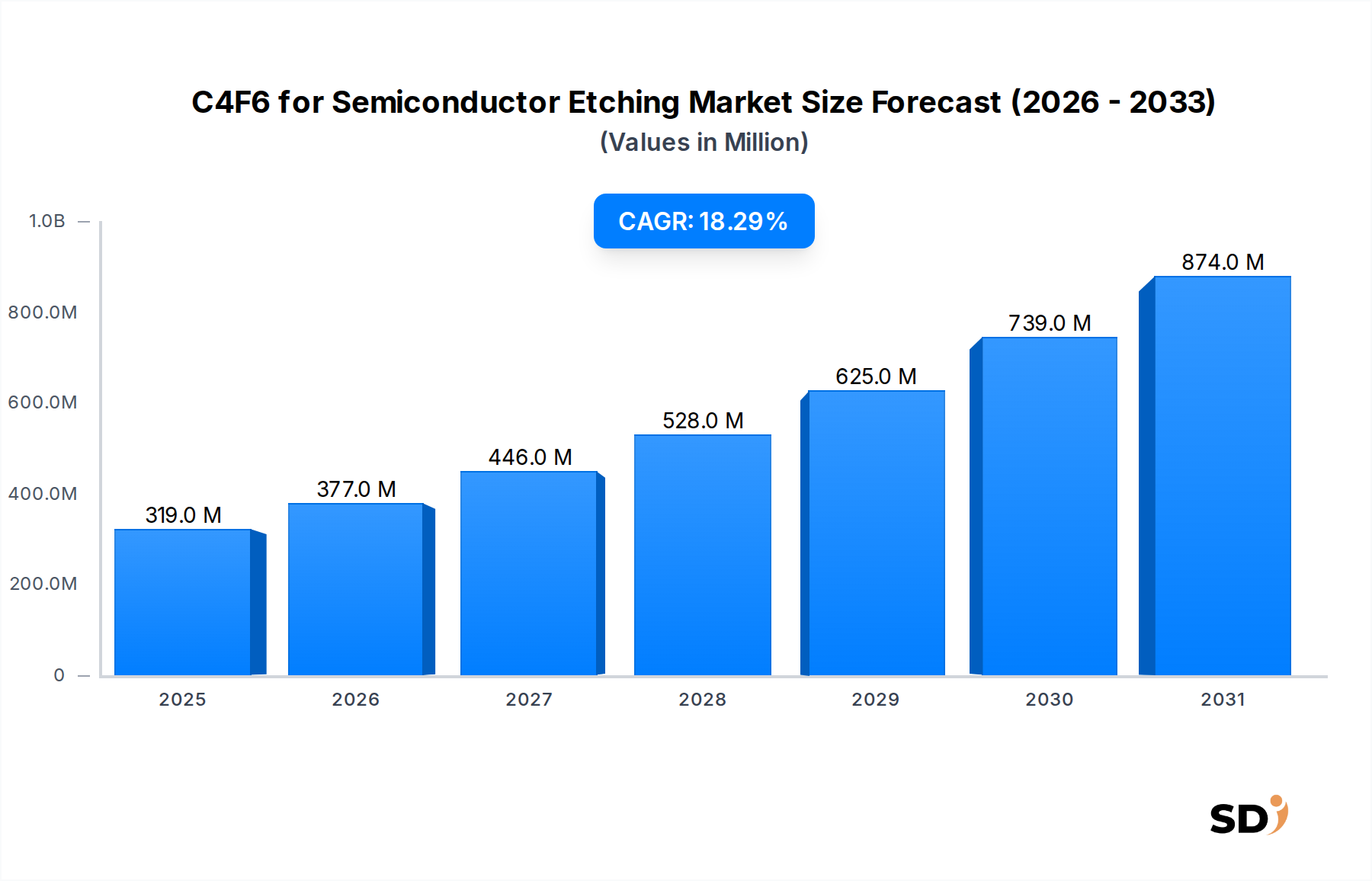

半導体エッチング用C4F6市場は、高度な半導体デバイスの需要増加に牽引され、堅調な拡大を示しており、著しい成長を遂げる見込みです。2026年には推定3億1,890万ドル(約484億円)と評価されたこの市場は、予測期間中に18.3%という印象的な年平均成長率(CAGR)で拡大し、2034年までには約12億3,370万ドル(約1,875億円)に達すると予測されています。この急速な上昇は、主に集積回路における小型化と計算能力向上の絶え間ない追求によるものです。C4F6(ヘキサフルオロブタジエン)は、最先端のロジック、メモリ、パワーデバイスの複雑な構造を製造するために不可欠な、高度なプラズマエッチングプロセスにおける重要なコンポーネントです。超高純度C4F6の需要は、エッチングにおける精度と選択性が高い歩留まりとデバイス性能の達成に不可欠な、サブ7nmおよびサブ5nmプロセスノードへの継続的な移行と密接に結びついています。

5G技術の普及、人工知能(AI)、モノのインターネット(IoT)、高性能コンピューティング(HPC)などのマクロ経済的追い風は、新しい半導体製造工場(ファブ)への前例のない投資を促進しています。特にアジア太平洋地域全体でのこれらの投資は、特殊ガス市場、ひいては半導体エッチング用C4F6市場の直接的な推進要因となっています。3D NANDフラッシュメモリおよび高度なFinFET/Gate-All-Around(GAA)アーキテクチャにおける高アスペクト比エッチングの必要性は、C4F6の不可欠な役割をさらに強固なものにしています。メーカーは、半導体産業の厳格な品質要件を満たすために、ガス精製および供給システムの革新を優先しています。フッ化炭素ガスに関する環境規制が課題を提起していますが、持続可能な製造慣行およびリサイクル技術に関する継続的な研究がこれらの懸念を軽減しています。展望は依然として非常に好調であり、C4F6は次世代半導体イノベーションの基幹材料としての地位を維持し、より広範な電子ガス市場に大きく貢献しています。

半導体エッチング用C4F6市場において、「プラズマエッチング」アプリケーションセグメントは、収益の大部分を占め、 substantialなイノベーションを推進する、圧倒的に支配的な勢力として浮上しています。C4F6は、プラズマエッチングのために特別に設計されており、半導体製造における重要なプロセスであり、化学的に反応性の高いプラズマを通じて材料層の正確な除去が達成されます。この技術は、ロジックゲートやメモリセルから相互接続に至るまで、集積回路を定義する微細なパターンを作成するための基本です。プラズマエッチングの優位性は、他の材料除去方法と比較して、高度な半導体ノードにとって譲れない要件である、優れた異方性、選択性、および制御を提供する能力に根ざしています。例えば、複雑な高アスペクト比(HAR)フィーチャを極端な垂直性で最小限の側壁損傷でエッチングする必要がある3D NANDフラッシュメモリの製造では、C4F6ベースのプラズマ化学は不可欠です。同様に、FinFETおよび将来のGate-All-Around(GAA)トランジスタアーキテクチャでは、C4F6エッチングが提供するクリティカルディメンションに対する正確な制御が、最適なデバイス性能と電力効率を保証します。

プラズマエッチングセグメントの優位性は、特にプラズマエッチングチャンバーにおける半導体製造装置市場の継続的な進歩によってさらに強化されており、これらのチャンバーは、特定の材料スタックに対するC4F6の利用を最適化するように設計されています。主要なガス供給業者は、エッチングレシピとガス混合物を微調整し、進化するプロセス技術との互換性を確保するために、装置メーカーおよび統合デバイスメーカー市場と緊密に連携しています。「チャンバークリーニング」や「表面処理」もフッ素化ガスを利用していますが、その需要量と複雑さは、主要なパターンエッチングと比較して著しく低いです。より小さいジオメトリ(例:5nm、3nmノード)への継続的な推進と、デバイス構造の複雑化(例:マルチスタック3D NAND、モノリシック3D IC)は、C4F6エッチングへの依存をさらに強化し、それによって半導体エッチング用C4F6市場におけるこのセグメントの主要な地位を今後も確固たるものにします。このアプリケーションの重要性は、C4F6の純度、供給、およびプロセス統合の進歩が、チップ製造全体の効率とコストに直接影響することを意味します。

半導体エッチング用C4F6市場は、強力なドライバーと固有の制約の融合によって深刻な影響を受けています。主要なドライバーは、半導体小型化の加速ペースと高度なプロセスノードの採用です。10nmから7nm、5nm、さらには3nmロジック技術への移行、および3D NANDメモリのレイヤー増加は、極めて正確で選択的なエッチングを必要とします。C4F6は、これらのサブクリティカルディメンションおよび高アスペクト比フィーチャに必要な独自のプラズマ特性を提供し、その需要を牽引しています。例えば、現在200層を超える複雑な3D NAND構造の製造は、C4F6のような高度なフッ化炭素ガスが提供する異方性エッチング能力に前例のない要求を課しています。この技術的必須事項は、エッチングガス市場を直接的に燃料供給しています。

もう一つの重要なドライバーは、高性能コンピューティング、AIアクセラレーター、データセンターの急増する需要に由来します。これらのアプリケーションは、ますます強力でエネルギー効率の高いチップを必要とし、より高いウェーハスタート数と、C4F6を含む材料消費の増加につながります。高度なパッケージング市場の急速な拡大も貢献しており、高度なチップスタッキングおよび相互接続技術は、しばしば新しいエッチング化学を必要とします。しかし、市場はかなりの制約に直面しています。これらのうち最も重要なのは、フッ化炭素ガスに関連する環境問題です。C4F6は、他の多くのパーフルオロカーボン(PFC)と同様に、高い地球温暖化係数(GWP)を持っており、厳しい規制と排出削減または代替品の発見に対する業界の圧力を引き起こしています。これは、フッ化炭素ガス市場全体にとって重大な課題を提起しています。

さらに、超高純度C4F6の製造と精製にかかる高コストは制約であり、半導体ファブの全体的な所有コストに影響を与えます。地政学的な要因と需要の増加によって悪化するサプライチェーンのボラティリティは、フッ素化学市場から調達される主要原材料の入手可能性を混乱させる可能性もあります。最後に、C5F8やC3F8、あるいは新しい非フッ素化プラズマ化学などの代替エッチング化学の出現は、競争上の脅威をもたらします。C4F6は多くの重要なアプリケーションで依然として優れていますが、これらの代替品における継続的な研究開発は、特定のセグメントでC4F6を置き換える可能性があり、供給業者は継続的に革新し、C4F6製品を最適化することを余儀なくされています。

半導体エッチング用C4F6市場は、少数のグローバルな産業ガスおよび特殊化学品大手、および専門的な地域プレイヤーによって支配される、集中した競争環境を特徴としています。これらの企業は、製品純度、サプライチェーンの信頼性、技術サポート、および高度なプロセスノード向けのR&D能力によって差別化を図っています。

半導体エッチング用C4F6市場は、生産、持続可能性、および技術統合を強化することを目的とした一連の戦略的開発を経験しました。これらのマイルストーンは、半導体産業の材料需要のダイナミックな性質を反映しています。

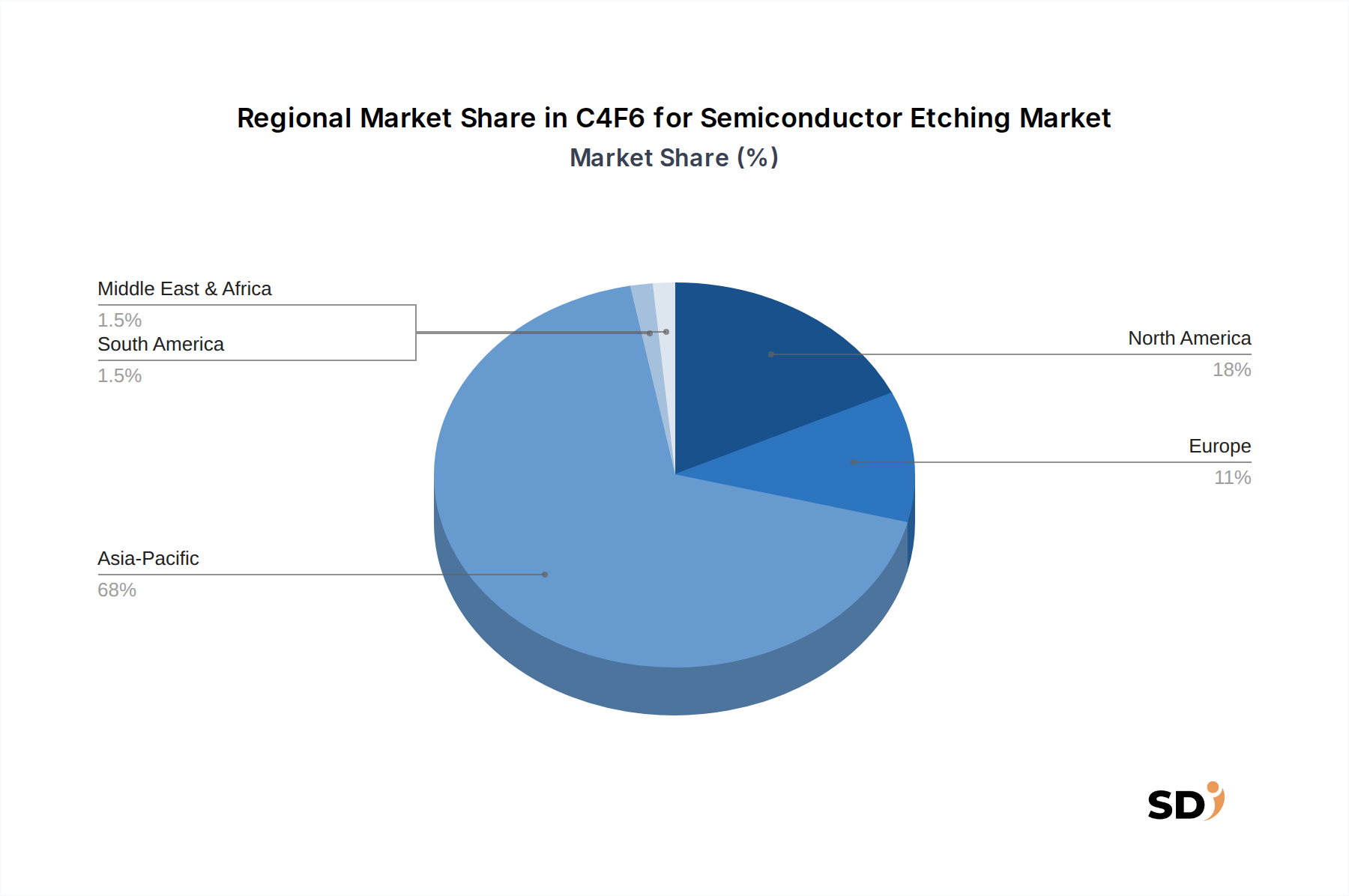

半導体エッチング用C4F6市場の地理的分布は、世界の半導体製造ランドスケープに大きく影響されており、 distinctな地域ダイナミクスが需要と成長軌道に影響を与えています。アジア太平洋地域は支配的な地域であり、最大の収益シェアを保持し、約20.5%という最も高い年平均成長率(CAGR)を示しています。この堅調な成長は、韓国、台湾、中国、日本にmajorな半導体ファウンドリと統合デバイスメーカー市場が集中していることに主に起因しており、これらの国々は高度な製造工場に継続的に投資し、国内IC生産を拡大しています。3D NANDや高度なロジックチップなどの分野での技術的リーダーシップへの同地域の積極的な推進は、C4F6に対する substantialな需要に直接つながっています。

北米は、強力な研究開発活動と、最先端の半導体設計および製造企業の存在を特徴とする significantな市場を表しています。この地域は、戦略的な国内製造イニシアチブへの投資と、AIおよび高性能コンピューティングにおけるイノベーションによって推進され、約16.8%の健全なCAGRを経験すると予測されています。ヨーロッパは、より小さいシェアを保持していますが、安定した成長率を維持しており、CAGRは14.2%と推定されています。ここでの需要は、特に自動車、産業、およびパワーエレクトロニクス分野の特殊半導体アプリケーションによって推進されており、地域的なチップ製造能力を強化するための継続的な取り組みが行われています。

世界のその他の地域(ラテンアメリカ、中東、アフリカを含む)は、現在最小の市場シェアを保持していますが、新興の半導体イニシアチブ、エレクトロニクス消費の増加、およびグローバルサプライチェーンの多様化への取り組みによって推進され、推定CAGR17.5%で新興の成長の可能性を示しています。ただし、絶対的なボリュームは比較的小さいままです。全体として、アジア太平洋地域は間違いなく最も急速に成長し、最も成熟した市場であり、その比類なき製造能力と技術的進歩により、半導体エッチング用C4F6の世界的な需要を支えています。

半導体エッチング用C4F6市場は、持続可能性とESG(環境、社会、ガバナンス)のフレームワークの下で、ますます精査に直面しています。C4F6は、高度なエッチングに不可欠である一方で、高い地球温暖化係数(GWP)を持つ強力な温室効果ガスであるパーフルオロカーボン(PFC)ファミリーに属しています。これにより、EUのFガス規制や、排出削減を義務付ける、または奨励する世界的なイニシアチブである世界半導体評議会(WSC)PFC削減目標などの環境規制からの significantな圧力がかかっています。その結果、電子ガス市場のメーカーは、C4F6の放出を最小限に抑えるために、C4F6の捕捉、除去、およびリサイクルの技術に多額の投資を行っています。これには、半導体ファブ内に高度なポイントオブユース(POU)除去システムを導入することや、より効率的なガスリサイクルプロセスを開発することが含まれます。

さらに、ESG投資家の基準は企業戦略に影響を与えており、特殊ガス市場の企業に強力な環境管理能力を示すことを求めています。これは、より低いGWPの代替品への研究開発の増加、ウェーハあたりのC4F6消費量を削減するためのプロセス最適化、およびこれらの重要な材料に対する循環経済の義務の開発につながります。プラズマエッチングプロセスにおけるエネルギー効率の向上への推進も、最適化されたプロセスが材料廃棄物の削減につながるため、C4F6の使用に間接的に影響します。フッ化炭素ガス市場の企業の長期的な実行可能性と社会的事業許可は、技術的な必要性と環境的責任のバランスを取りながら、より持続可能なC4F6の生産、利用、およびライフエンド管理に向けた革新能力にかかっています。

半導体エッチング用C4F6市場は、主に主要な地理的地域における環境問題と安全基準によって推進される、複雑で進化する規制および政策の状況内で運営されています。世界的に、高い地球温暖化係数(GWP)のために、C4F6を含むパーフルオロカーボン(PFC)の排出を制御することを目的とした規制が最も重要です。例えば、欧州連合(EU)のFガス規則(EU)No 517/2014は、特定のフッ化温室効果ガスの市場への投入に厳格な制限を設け、報告要件を義務付けており、フッ化炭素ガス市場の供給ダイナミクスに影響を与えています。同様に、米国では、環境保護庁(EPA)がさまざまなプログラムの下でPFC排出量を監視および報告しており、半導体産業内での自主的な削減イニシアチブを奨励しています。

半導体製造の主要なハブであるアジアの経済国も、韓国のK-REACHや日本の化学物質審査規制法など、独自の化学物質管理法を開発および施行しており、これらはC4F6などの特殊ガスの輸入、製造、および使用に影響を与えています。これらの規制は、化学物質の安全性、適切な取り扱い、および製品ライフサイクル全体での廃棄物管理の確保に焦点を当てていることがよくあります。SEMI(Semiconductor Equipment and Materials International)のような国際標準化団体は、ガス純度、安全な取り扱い、および輸送に関する業界固有のガイドラインを開発することにより、重要な役割を果たしており、C4F6供給業者はこれらを遵守する必要があります。地政学的な考慮事項(例:米国CHIPS法およびEU Chips Act)によって推進される国内半導体製造への注目の高まりといった最近の政策変更も、C4F6のような材料のサプライチェーンに影響を与え、地域生産を促進し、単一の供給源への依存を減らしています。これらの政策は、C4F6排出量を直接規制するものではありませんが、エッチングガス市場サプライチェーン全体のセキュリティと持続可能性が厳しく精査される環境を作り出しています。

日本の半導体エッチング用C4F6市場は、国の強力な製造基盤と技術革新への注力により、世界の半導体産業において極めて重要な位置を占めています。市場規模は、アジア太平洋地域全体の成長と、高度な半導体デバイスに対する継続的な需要に牽引されています。日本の経済は、技術集約型産業への依存度が高く、半導体分野は、その高度な製造能力と研究開発への投資により、経済成長の重要な柱となっています。C4F6は、微細化が進むロジックデバイス、高密度メモリ(特に3D NAND)、およびパワー半導体などの製造に不可欠な材料です。これらの分野における日本の技術的リーダーシップは、高純度C4F6に対する継続的な需要を保証します。

国内では、関東電化工業、昭和電工、大陽日酸などが、半導体製造プロセスに不可欠な特殊ガス、特にC4F6の供給において主要な役割を果たしています。これらの企業は、厳格な品質基準と高度な精製技術で知られており、日本の半導体メーカーの要求に応えています。また、リンデやエア・リキードのようなグローバル企業も、日本市場で substantialなプレゼンスを持ち、現地企業と協力してサプライチェーンを強化しています。日本の半導体産業は、経済産業省(METI)などの政府機関による政策支援を受けており、国内生産能力の強化や研究開発の促進に重点が置かれています。また、電子機器の製造と販売には、電気用品安全法(PSE法)のような安全基準や、化学物質管理法のような環境規制が適用され、化学物質の安全な取り扱いと環境への影響が考慮されます。これらの枠組みは、C4F6の製造、輸入、および使用にも影響を与えます。

流通チャネルにおいては、直接販売が主要な方法であり、ガスメーカーが半導体メーカーと直接契約を結ぶことが一般的です。これは、高純度と信頼性の高い供給が絶対条件となるためです。消費者の行動パターンとしては、日本の半導体メーカーは、製品の性能、信頼性、および長期的な供給安定性を最優先します。技術的なサポートと共同開発の機会も、サプライヤー選定において重要な要素となります。環境規制への対応も、市場の動向に影響を与えており、フッ化炭素ガスの地球温暖化係数(GWP)への懸念から、より環境負荷の低い代替技術や、ガスのリサイクル・回収技術への関心が高まっています。市場は、最先端の半導体製造技術の進化とともに、今後も安定した成長が見込まれます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 18.3% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

一次調査は、当社の市場インテリジェンスの基盤を構成し、総研究努力の70-80%を占めます。この集中的なフェーズには、半導体エッチングバリューチェーンのC4F6全体にわたる主要オピニオンリーダー(KOL)、業界専門家、およびステークホルダーとの詳細かつ構造化されたインタビューが含まれます。多様なグループを対象にアウトリーチを行い、市場のダイナミクス、技術トレンド、競争環境、価格戦略、サプライチェーンの複雑さ、およびエンドユーザーの採用パターンに関する詳細な洞察を捉えます。

一次調査で関与する主要な参加者タイプは以下の通りです。

権威ある詳細な視点を確保するために、特定の役職者とインタビューを実施します。

業界のベテランとの直接的な関与により、定性的な深さと定量的な検証が得られ、当社の市場推定の基盤となります。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 特殊ガス担当、グローバル事業開発担当副社長 | 25% |

| ファウンドリ/IDM担当、プロセス技術&インテグレーション担当ディレクター | 30% |

| Fabオペレーション担当、シニアエッチングプロセスエンジニア | 30% |

| 半導体装置OEM担当、サプライチェーン&調達担当責任者 | 15% |

| Company Type | Representation (%) |

|---|---|

| 特殊ガスメーカー(C4F6メーカー) | 20% |

| 半導体装置メーカー(エッチングツール) | 20% |

| 統合デバイスメーカー(IDM) | 25% |

| 専業半導体ファウンドリ | 25% |

| 半導体材料販売業者 | 10% |

二次調査は、一次調査の努力を補完し、基礎的なデータを提供し、一次調査の結果を検証し、より広範な市場コンテキストを提供します。このフェーズは、当社の研究の20-30%を占め、広範な信頼できる情報源の綿密なレビューを含みます。

当社の二次調査は、以下を活用します。

この体系的なアプローチにより、業界ベンチマーキングとトレンド分析のための包括的なカバレッジと堅牢なデータポイントが保証されます。

当社の市場推定方法論は、トップダウンアプローチとボトムアップアプローチの両方を組み合わせ、複数のデータポイントを三角測量して、堅牢で信頼性の高い予測を保証します。購入日までの更新を伴う市場の動的な性質は、予測モデルに徹底的に統合されています。

ボトムアップアプローチには、個々の市場コンポーネントからの詳細な推定が含まれます。C4F6市場の場合、これには以下が含まれます。

これらの変数を集計して、地域および世界の市場規模を導き出します。

トップダウンアプローチは、より広範なマクロ経済指標および全体的な半導体業界のトレンドから始まり、市場を特定の製品カテゴリおよびエンドユーザーアプリケーションに徐々にセグメント化します。このアプローチは、全体的な半導体設備投資(CapEx)、材料支出、およびより広範な特殊ガス市場内でのC4F6市場シェアを活用します。

その後、多層データ三角測量が適用され、一次インタビュー、二次情報源、トップダウン分析、およびボトムアップ計算から導き出された推定値が相互参照されます。この厳格な検証プロセスは、不整合を特定し、仮定を洗練し、半導体デバイスタイプ、供給モード、流通チャネル、アプリケーション、エンドユーザー、および指定されたすべての地域にわたるすべてのセグメントで、非常に首尾一貫した正確な市場モデルを達成するのに役立ちます。

データ精度と信頼性の最高レベルを確保することは最優先事項です。当社の包括的な品質チェックプロセスは、推定データ精度レベル85-90%を保証するように設計されています。これには以下が含まれます。

これらの厳格な対策を通じて、戦略的意思決定のための非常に信頼性の高い市場インテリジェンスを保証し、購入時の最新の市場状況を反映するように継続的に更新されます。

C4F6の価格は、主に原材料コスト、製造におけるエネルギー集約度、高純度ガスのサプライチェーン効率に影響されます。高度なエッチングにおける重要な役割を考慮すると、価格の安定性は半導体メーカーに高く評価されます。市場規模は3億1890万ドルと評価されており、かなりの商業活動があることを示しています。

統合デバイスメーカー(IDM)とファウンドリが主要なエンドユーザーであり、OSATや研究機関も含まれます。需要は、高度なロジックデバイスやメモリデバイスの製造における精密なプラズマエッチングの必要性によって牽引されています。これにより、より小型で高性能な半導体部品の製造が保証されます。

市場の18.3%のCAGRは、主に様々なアプリケーションにおける高度な半導体への需要の高まりによって牽引されています。チップ設計における継続的な小型化と複雑化は、C4F6のような高性能エッチングガスを必要とします。世界的な半導体製造能力の拡大も需要を促進しています。

投資は主に、リンデ、エア・リキード、関東電化工業などの主要ガス供給業者による純度向上と生産能力拡大のための研究開発に集中しています。これにより、重要なエッチングプロセスに不可欠な超高純度C4F6の安定供給が保証されます。戦略的投資は、市場が3億1890万ドルに成長するという予測を支持しています。

C4F6はフルオロカーボンであり、高い地球温暖化係数を持つため、緩和および除去技術への産業的注力につながっています。メーカーは排出量を削減するためのプロセス最適化に投資しており、より厳しい環境規制に沿った代替品を開発しています。これらの取り組みは、高度なエッチングニーズと生態学的責任のバランスをとっています。

アジア太平洋地域は、主要な半導体製造ハブがあるため、市場シェアの約68%を占め、最も急速に成長する地域になると予測されています。中国、韓国、日本、台湾などの国々は、ファウンドリ能力と高度なチップ生産のための研究開発を拡大しています。この集中がC4F6の需要を大きく牽引しています。