1. 水素燃料電池用接着剤の購入決定はどのように進化していますか?

水素エネルギー燃料電池用接着剤の購入トレンドは、耐久性と効率性を極限の動作条件下で保証する、特殊な高性能配合へと移行しています。購入者は、燃料電池の寿命を最適化するために、優れた耐薬品性と熱安定性を提供する材料を優先しており、これは厳格なアプリケーション要件を反映しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

水素エネルギー燃料電池用接着剤

水素エネルギー燃料電池用接着剤Senior Analyst

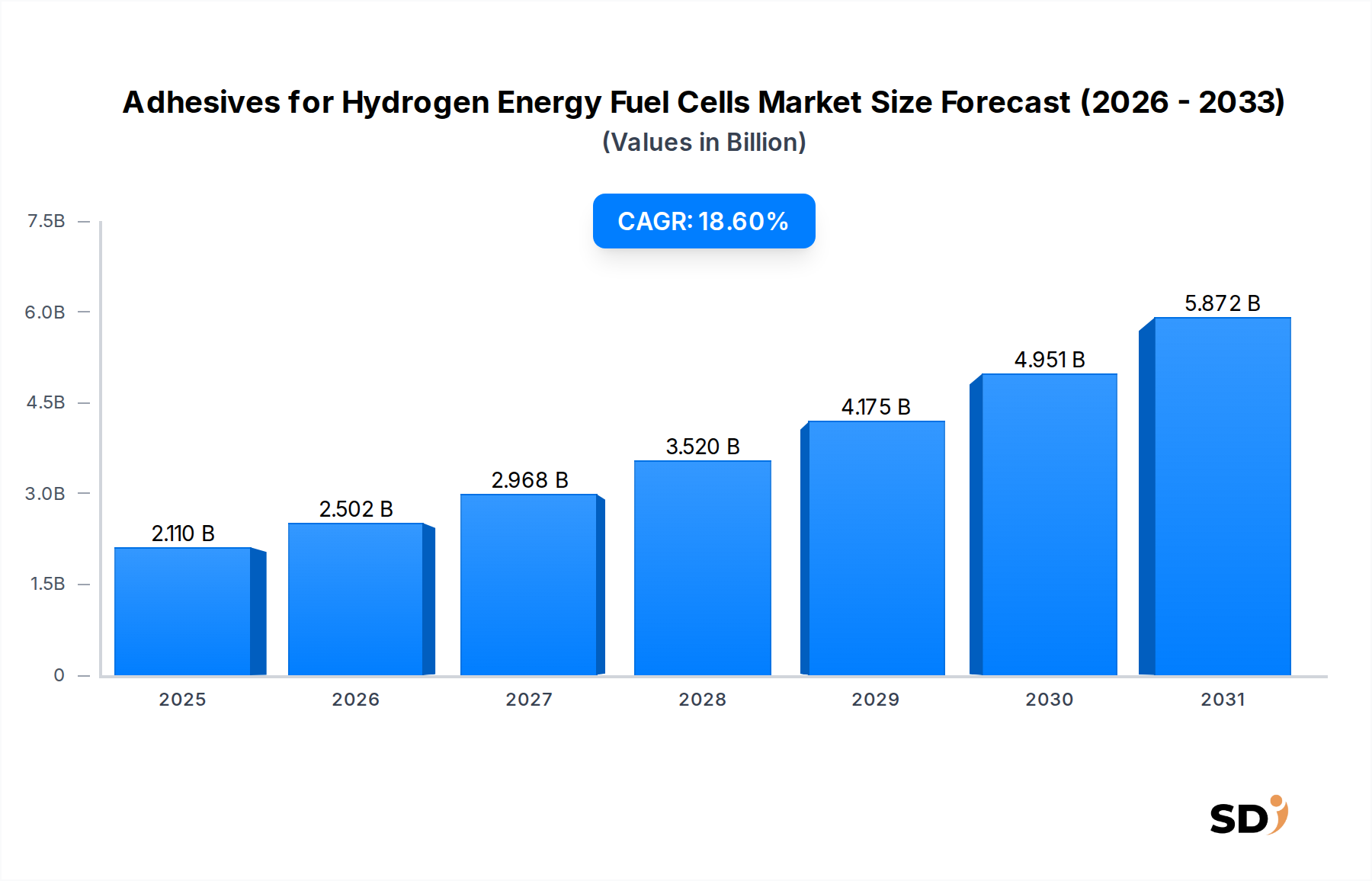

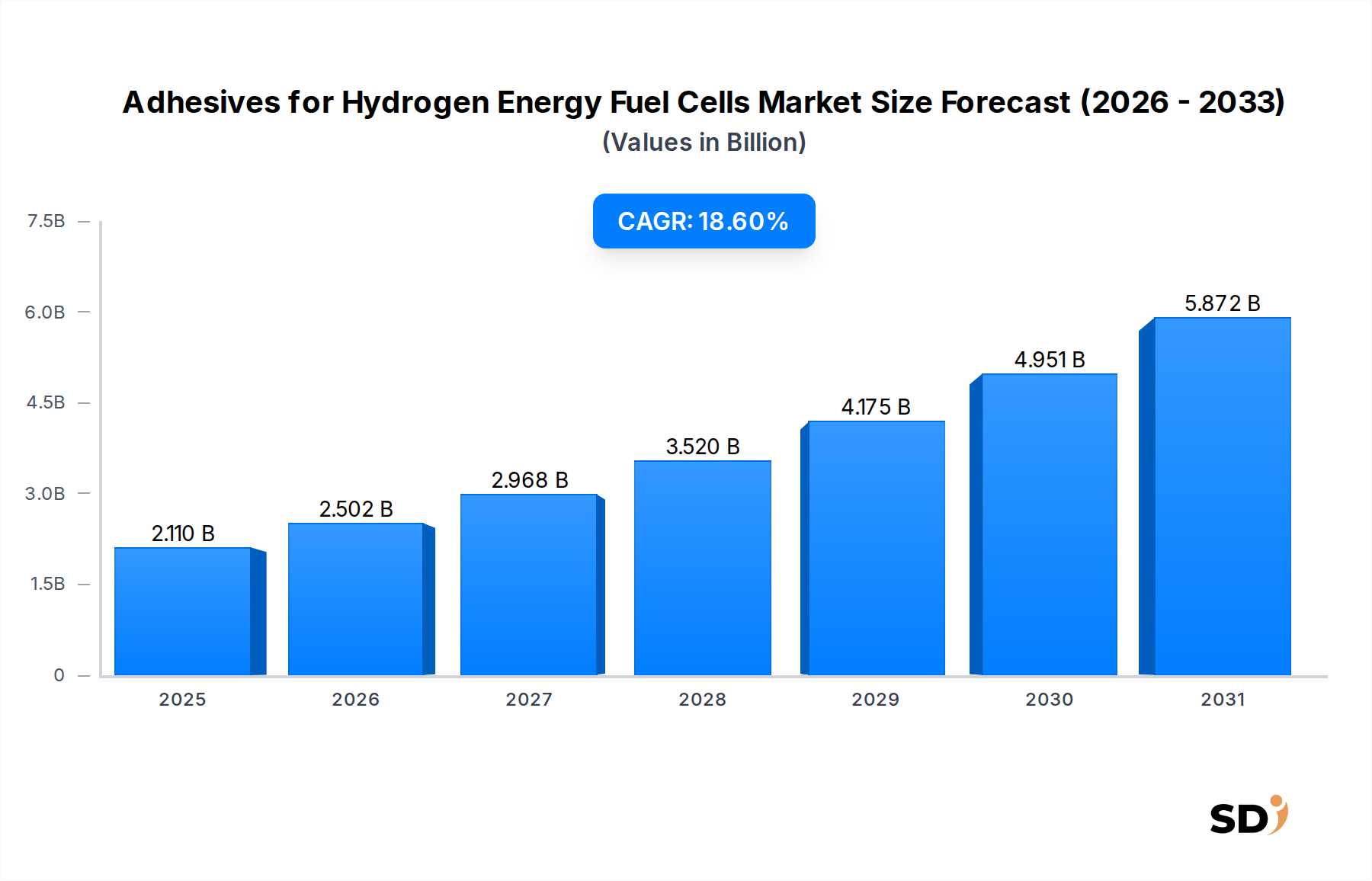

接着剤(水素エネルギー燃料電池市場)は、現在21億1,000万ドル(約3,165億円)と評価されており、大幅な拡大が見込まれています。この特殊な市場は、より広範な先端材料市場の一部であり、予測期間中に18.6%の堅調な年平均成長率(CAGR)を示すと予測されています。これは、持続可能なエネルギーソリューションへの移行の加速を反映しています。市場の成長は、主に脱炭素化への世界的な注目の高まり、燃料電池技術の急速な進歩、そして水素インフラへの多額の投資によって牽引されています。

主要な需要ドライバーには、パワートレイン内の重要部品に高性能で耐久性のある接着剤を必要とする燃料電池電気自動車(FCEV)の生産と普及の拡大が含まれます。さらに、ポータブル電源、バックアップ電源、定置型発電市場アプリケーションを含むさまざまな分野にわたる水素エネルギー市場の拡大は、接着剤メーカーに多様な機会を生み出しています。これらのアプリケーションでは、広い温度変動、水素や電解質への化学的暴露、長時間の振動といった極端な動作条件に耐えられる接着剤が必要です。

接着剤配合における技術革新、特に耐久性、耐薬品性、および塗布の容易さの向上を目的としたものは、市場参加者にとって極めて重要です。特にプロトン交換膜燃料電池市場セグメントは、自動車やその他の高効率アプリケーションでの広範な採用により、高度に特殊化されたシーリングおよび接着ソリューションの需要を牽引しています。水素生産コストが低下し、燃料電池の効率が向上するにつれて、商業および産業アプリケーションへの水素燃料電池システムの統合は拡大を続け、高度な接着剤ソリューションの必要性を増幅させるでしょう。強固なサプライチェーンの戦略的開発と、接着剤メーカー、燃料電池開発者、自動車OEMとの協力関係は、接着剤(水素エネルギー燃料電池市場)の将来の軌道を形成する上で極めて重要であり、世界的なクリーンエネルギー指令と技術の成熟によって推進される強力な将来志向の展望を強調しています。

接着剤(水素エネルギー燃料電池市場)において、プロトン交換膜燃料電池(PEMFC)のアプリケーションセグメントは、現在最も大きな収益シェアを占めており、予測期間中もその優位性を維持すると予測されています。この卓越性は、PEMFC技術のいくつかの固有の利点と戦略的な展開に起因しています。PEMFCは、高い出力密度、比較的低い動作温度(通常60〜80°C)、および迅速な起動能力により、燃料電池電気自動車(FCEV)を含む自動車用途に特に適しており、高く評価されています。その結果、プロトン交換膜燃料電池市場への多額の投資と急速な進歩は、特殊接着剤の需要の高まりに直接つながります。

PEMFCにおける接着剤は、膜電極アセンブリ(MEA)、バイポーラプレート、およびマニホールドアセンブリのシーリングに不可欠であり、過酷な動作環境に耐えながら、ガス密閉性と電気絶縁性を確保します。熱サイクリング、酸性プロトン交換膜への化学的暴露、および機械的応力に耐えられる堅牢な接着の必要性は極めて重要です。Wacker Chemicals、Henkel、Master Bondなどのより広範な接着剤セクターで事業を展開する主要企業は、PEMFCメーカーの厳格な要求に応えるポートフォリオを積極的に開発または既存で保有しています。これらの企業は、多様な基板(炭素複合材、金属、ポリマー)への優れた接着性、高い化学的安定性、および自動化された塗布プロセスに適した精密なレオロジー特性を提供する配合に注力しています。

アルカリ形燃料電池市場やリン酸形燃料電池などの他の燃料電池タイプも接着剤ソリューションを必要としますが、自動車やポータブル電源などの高成長セグメントでの市場浸透は比較的小さく、PEMFCが接着剤市場のより大きな部分を確保することを可能にしています。PEMFCスタックの耐久性とコスト効率の改善に関する継続的な研究開発は、このセグメントの主要な地位をさらに強化すると予想され、FCEV生産が世界的に拡大し、政府のインセンティブが水素インフラ開発を奨励するにつれて、その市場シェアは成長を続けるでしょう。このセグメントの優位性は、進化する水素エネルギー市場内でのPEMFCの技術的成熟度と商業的実行可能性を直接反映しています。

接着剤(水素エネルギー燃料電池市場)は、主に水素がクリーンエネルギーキャリアとしての世界的な関心と投資の増加、および燃料電池製造の特定の技術要件によって推進されています。重要なドライバーは、国家水素戦略とさまざまな政府が設定した積極的な脱炭素化目標によって支援されている、拡大する水素エネルギー市場自体です。例えば、欧州連合(EU)の水素戦略は、2030年までに40 GWの再生可能水素電解槽容量を目標としており、電解槽、水素貯蔵、そして最終的には燃料電池システム向けに設計された高性能接着剤を含むすべての関連コンポーネントの需要を牽引しています。これにより、電解槽、水素貯蔵、そして最終的には燃料電池システム向けに設計された接着剤ソリューションへの直接的な需要が生まれます。さらに、特に燃料電池電気自動車(FCEV)における電気自動車パワートレイン市場で予測される堅調な成長は、強力な触媒として機能します。ToyotaやHyundaiなどのOEMはFCEV技術に多額の投資をしており、世界のFCEV販売台数は2020年代後半までに年間25万台を超えると予測されており、各車両には複雑な接着剤結合を必要とする燃料電池部品市場があります。

制約の面では、水素生産とインフラの初期コストが比較的高いことが依然として大きな障壁となっています。低下しているとはいえ、グリーン水素生産と広範な給油ネットワークの設備投資は、現在、より広範な採用を制限しており、接着剤(水素エネルギー燃料電池市場)の規模拡大に間接的に影響を与えています。もう一つの重要な制約は、燃料電池接着剤の厳格な性能と耐久性の要件です。接着剤は、極端な熱サイクリング(氷点下から90°Cまで)に耐え、攻撃的な化学物質(水素、水、電解質)に耐え、輸送用途で最大5,000〜10,000時間の動作の長期安定性を維持する必要があります。これには継続的な研究開発が必要であり、しばしば高度なエポキシ接着剤市場やシリコーン接着剤市場のような特殊接着剤配合の材料コストが高くなり、コストに敏感なメーカーにとって課題となります。さらに、確立されたグリッドソリューションと比較して、燃料電池を使用した定置型発電市場の初期段階は、スケーラビリティとコスト競争力に関するさらなるハードルをもたらします。

接着剤(水素エネルギー燃料電池市場)は、確立された化学企業と特殊接着剤メーカーが特徴的な競争環境を特徴としています。材料科学と応用技術におけるイノベーションは、市場シェアを獲得するために不可欠です。

接着剤(水素エネルギー燃料電池市場)は、材料科学と製造プロセスにおける継続的なイノベーションによって推進される、ダイナミックな進化の段階にあります。最近のマイルストーンは、燃料電池システムの性能、耐久性、およびコスト効率を向上させるための集中的な努力を反映しています。

エポキシ接着剤市場配合におけるブレークスルー。これらの新しい材料は、自動車用途での燃料電池モジュールの動作寿命を延ばすように設計されています。プロトン交換膜燃料電池市場プロデューサーとの戦略的パートナーシップを発表。長期安定性を15%向上させることを目指しています。シリコーン接着剤市場の導入。これにより、商用燃料電池ユニットでの水素漏洩率の低減に貢献します。燃料電池部品市場の製造プロセスを合理化し、組み立て時間を推定20%短縮する、高粘度接着剤の自動塗布システムの開発。このイノベーションは、人件費に対処し、生産スループットを向上させます。電気自動車パワートレイン市場全体で、より耐久性があり環境に優しい接着剤ソリューションの採用が促進されます。先端材料市場企業のコンソーシアムによる共同研究イニシアチブの開始。燃料電池用途向けのバイオベースまたはリサイクル可能な接着剤の開発に焦点を当て、水素エネルギー市場における循環経済原則に沿っています。接着剤(水素エネルギー燃料電池市場)は、水素インフラ、自動車製造、およびクリーンエネルギーに対する規制サポートへの投資レベルによって影響を受ける、地域ごとの異なるダイナミクスを示しています。

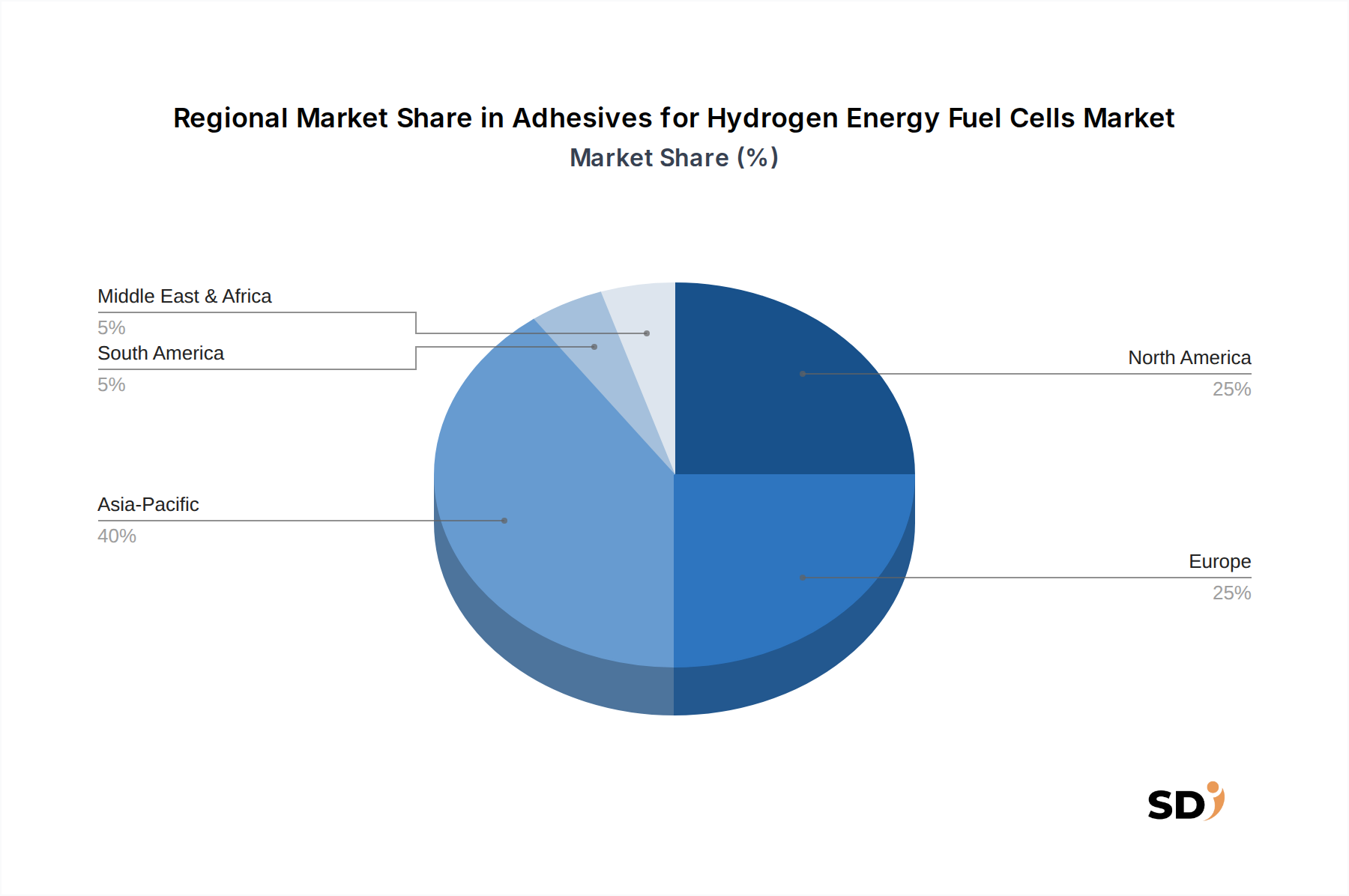

アジア太平洋地域は、接着剤(水素エネルギー燃料電池市場)において最大の市場シェアを保持し、最も急速に成長する地域になると予想されています。中国、日本、韓国などの国々は、水素エネルギー市場の開発とFCEV製造の最前線にいます。特に中国は、水素生産と2030年までに100万台のFCEVの導入に多額の投資をしています。日本と韓国も積極的な水素ロードマップと多額の燃料電池研究開発を持っています。この地域の巨大な自動車およびエレクトロニクス製造基盤は、特殊接着剤を含む高度な燃料電池部品市場の強い需要を牽引しています。この地域は、予測期間中に20%を超えるCAGRを経験すると予測されています。

欧州は、EU水素戦略およびグリーンディールイニシアチブに概説されている野心的な脱炭素化目標によって推進される、もう一つの重要な市場です。ドイツ、フランス、英国は、水素インフラ開発とFCEVパイロットプロジェクトをリードしています。持続可能な輸送と定置型発電市場ソリューションへの強い推進は、燃料電池の採用を促進します。欧州は、約17.5%の予測CAGRで、かなりの収益シェアを占めると予想されています。

北米、特に米国は、水素ハブへの投資の増加、クリーンエネルギー技術に対する税額控除、およびFCEV市場の成長により、著名な地域です。カリフォルニア州の水素インフラとFCEV展開における先駆的な取り組みは、プロトン交換膜燃料電池市場コンポーネントとその接着剤要件に対する地域需要に大きく貢献しています。カナダも水素生産において強力な可能性を示しています。北米は、推定16.8%のCAGRで、堅調な成長が見込まれています。

中東・アフリカ(MEA)と南米は、まとめて新興市場を代表しています。現在、より小さなシェアを占めていますが、これらの地域は、グリーン水素によるエネルギーポートフォリオの多様化を目指す産油国を中心に、水素生産における初期投資を目の当たりにしています。UAEやサウジアラビアなどの国々は、大規模な水素輸出プロジェクトを検討しており、これは最終的に国内水素エネルギー市場と関連燃料電池技術の需要を育成するでしょう。これらの地域の成長率は、より小さな基盤からではありますが、水素採用がより広範になるにつれて加速すると予想されます。

規制および政策の状況は、接着剤(水素エネルギー燃料電池市場)の成長軌道を形成する上で極めて重要な役割を果たします。世界中の政府は、水素経済の加速を支援する戦略を実施しており、これは接着剤の需要と技術仕様に直接影響を与えます。主要なフレームワークには、国家水素戦略、FCEVインセンティブ、および安全基準が含まれます。

欧州では、EU水素戦略は、EUグリーンディールの全体的な脱炭素化目標に補完される、エネルギーシステムへの水素の統合を目指しています。代替燃料インフラ規制(AFIR)などの規制は、水素給油ステーションを義務付けており、間接的に電気自動車パワートレイン市場、ひいては燃料電池生産における接着剤の需要を刺激しています。CENやCENELECなどの標準化団体は、水素の品質、安全性、および燃料電池の性能に関する調和された標準を開発しており、これは燃料電池部品市場およびその接着剤結合の材料要件を決定し、より高い化学的および熱的耐性を推進します。

北米では、米国エネルギー省の水素ショットイニシアチブはクリーン水素のコスト削減を目標としており、インフラ投資・雇用法は水素ハブおよびFCEVインフラに多額の資金を提供しています。これらの政策は、水素エネルギー市場、そして結果として特殊接着剤にとって有利な環境を作り出しています。同様に、SAE InternationalやASMEなどの組織による高圧水素システムおよび燃料電池スタックの厳格な安全基準は、厳格な防火性、漏洩防止性、および耐久性基準を満たす接着剤を必要とします。

アジア太平洋地域、特に中国、日本、韓国は、国家水素ロードマップの採用をリードしています。中国の「Made in China 2025」戦略計画は、水素と燃料電池技術を重視しており、FCEVの採用と製造に大幅な補助金を提供しています。日本の基本水素戦略と韓国の水素経済ロードマップは、燃料電池の研究開発と商業化を推進し、高性能エポキシ接着剤市場やシリコーン接着剤市場を含む、国内産業向けに調整された先端材料市場の強力な需要を生み出しています。これらの政策は、すべての地域で進化する性能、安全性、および環境規制への準拠を確保するために、接着剤の特性におけるイノベーションを collectively に牽引しています。

接着剤(水素エネルギー燃料電池市場)の顧客基盤は、主にいくつかの主要グループにセグメント化されており、それぞれが明確な購買基準と行動を示しています。これらのセグメントを理解することは、接着剤メーカーが製品提供と市場戦略を調整するために不可欠です。

1. 燃料電池スタックメーカー(自動車および大型輸送機器):このセグメントは、プロトン交換膜燃料電池市場によって推進され、市場のかなりの部分を占めています。主要な自動車OEMおよび特殊燃料電池スタックプロデューサー(例:電気自動車パワートレイン市場)が主要顧客です。彼らの購買決定は、以下によって大きく影響されます:

* 性能:接着剤は、水素および電解質に対する優れた耐薬品性、極端な動作温度(-40°C〜90°C)での熱安定性、電気絶縁性、および長期耐久性(>5,000時間)を提供する必要があります。

* 信頼性と一貫性:燃料電池コンポーネントの安全性が重要であるという性質を考慮すると、ロットごとの一貫性と堅牢な品質管理が最優先事項です。

* 適用プロセス:塗布の容易さ、自動塗布システムとの互換性、および大量生産ラインに適した硬化速度が鍵となります。

* サプライチェーンのセキュリティ:接着剤メーカーからの供給保証と技術サポートが不可欠です。

2. 定置型発電システムインテグレーター:定置型発電市場アプリケーション(例:バックアップ電源、コジェネレーション)向けの燃料電池システムを開発する企業は、継続的な動作と環境要因に耐えられる接着剤を必要とします。耐久性、コスト効率、および長期シーリング能力がここで重要です。

3. ポータブルおよび民生用電子機器燃料電池開発者:比較的小さいセグメントですが、このニッチは、小型化された燃料電池コンポーネント向けのコンパクトで軽量、かつ迅速に硬化する接着剤を必要とします。価格感度は高いですが、小型化に特化した性能は譲れません。

4. 研究開発機関:次世代燃料電池部品市場に焦点を当てた大学、政府研究所、および民間R&Dセンターは、しばしば、新しいエポキシ接着剤市場やシリコーン接着剤市場配合を含む、小規模な実験用先端材料市場を調達します。彼らの購買行動は、ボリューム価格よりも最先端の性能と材料特性データに優先順位を付けます。

購買行動の変化:最近のサイクルでは、材料の寿命(メンテナンスの削減)またはより効率的な製造プロセスの実現を通じて、システム全体のコスト削減に貢献する接着剤ソリューションへの顕著なシフトが見られます。さらに、「グリーン」接着剤への嗜好が高まっており、メーカーは溶剤フリー、低VOC(揮発性有機化合物)、またはバイオベースのソリューションをますます求めており、水素エネルギー市場におけるより広範な持続可能性のトレンドを反映しています。

日本の接着剤(水素エネルギー燃料電池市場)は、世界的なクリーンエネルギーへの移行と国内の強力な製造業基盤に後押しされ、著しい成長を遂げると予測されています。市場規模は、燃料電池技術、特にPEMFCの導入拡大、およびFCEVの普及によって形成されています。日本は、政府の積極的な水素戦略と野心的な目標(例:2030年までに100万台のFCEV展開)により、この分野で世界をリードする国の一つです。これは、燃料電池スタック、バイポーラプレート、および関連コンポーネントの製造に不可欠な高性能接着剤の需要を直接的に牽引しています。国内の主要企業としては、Threebondがその多様な接着剤、シーラント、コーティング製品で知られ、自動車および産業用途、特に燃料電池の厳格な要件に対応しています。ToyotaやHyundaiといったグローバルプレーヤーも日本市場で活動しており、国内のサプライヤーとの提携を通じて、接着剤の需要をさらに高めています。日本の産業界は、接着剤の選択において、信頼性、耐久性、および精密な塗布プロセスへの適合性を重視する傾向があります。ISO 14001のような国際的な環境管理基準や、自動車産業におけるJIS(日本産業規格)の遵守は、接着剤メーカーにとって重要な考慮事項です。さらに、電気用品安全法(PSE法)は、安全基準に適合した製品の保証に影響を与える可能性があります。流通チャネルは、直接販売、認定代理店、および合弁事業を通じて特徴付けられます。日本の消費者は、高品質、安全性、および環境への配慮を重視する傾向があり、これは接着剤メーカーが製品開発とマーケティング戦略を調整する際に考慮すべき重要な要因です。技術革新、特に低温硬化性、耐熱性、および耐薬品性の向上に重点が置かれており、これは日本の厳しい品質基準と高度な技術要件を満たすために不可欠です。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 18.6% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

「水素エネルギー燃料電池用接着剤」市場レポートに採用された調査方法論は、厳格な分析フレームワークと広範な一次および二次調査を組み合わせ、高いデータ精度と包括的な市場インサイトを保証します。当社のアプローチは、市場のダイナミクス、競争環境、および将来の成長軌道を詳細に理解できるように設計されており、推定データ精度レベルは85〜90%です。本レポートで提示されるすべての市場インテリジェンスは、購入日現在有効です。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 研究開発ディレクター(材料/接着剤) | 35% |

| 戦略的パートナーシップ責任者(燃料電池OEM) | 30% |

| 最高技術責任者(水素エネルギーソリューション) | 20% |

| 調達ディレクター(自動車/大型車両) | 15% |

| Company Type | Representation (%) |

|---|---|

| 接着剤メーカー | 30% |

| 燃料電池システムインテグレーター | 25% |

| 先端材料サプライヤー | 20% |

| 自動車および大型車両OEM | 15% |

| 水素インフラ開発者 | 10% |

一次調査は、当社の市場インテリジェンスの基盤を形成し、総調査努力の70〜80%を占めます。これには、バリューチェーン全体にわたるさまざまな業界関係者との詳細なインタビューとディスカッションが含まれます。これらのやり取りは、市場のトレンド、技術的進歩、競争戦略、および将来の見通しに関する直接的な視点を提供し、二次情報源から得られたインサイトを検証および充実させます。

一次インタビューは、水素エネルギー燃料電池接着剤のエコシステム内の特定の企業タイプを対象としています。

さまざまな視点を捉えるために、特定の役職でのインタビューが実施されます。

二次調査は一次インサイトを補完し、全体的な調査努力の20〜30%に貢献します。このフェーズでは、信頼できる公開および独自の情報源からの広範なデータ収集が含まれ、市場の強固な基盤理解を確立します。当社のアナリストは、業界レポート、企業提出書類、投資家向けプレゼンテーション、および規制文書を綿密にレビューし、市場規模、競争環境、および新興トレンドを特定します。

使用される主なデータソースには以下が含まれます。

当社の調査結果の独立性と誠実性を維持するため、他の市場調査ウェブサイトからのデータの使用は厳しく避けています。

当社の市場規模および予測方法論は、トップダウンアプローチとボトムアップアプローチの堅牢な組み合わせを採用しており、精度と信頼性を確保するために多段階のデータ三角測量と統合されています。

ボトムアップアプローチ:この方法では、個々のコンポーネントとアプリケーションからのデータを集計することにより、市場をゼロから推定します。この市場の推定に使用される主要なメトリックと変数は次のとおりです。

トップダウンアプローチ:同時に、マクロ経済指標、世界的なエネルギー動向、およびより広範な水素および燃料電池産業全体の市場成長率を分析することにより、トップダウンアプローチを採用します。このマクロレベルの分析は、文脈的なフレームワークを提供し、詳細なボトムアップ推定を検証します。

データ三角測量:収集されたすべてのデータと推定値は、多段階のデータ三角測量プロセスを通じて厳密に相互参照されます。これには、一次インタビューの結果を二次データと比較し、定量的数値を定性的なインサイトで検証し、ボトムアップ計算をトップダウン予測と照合することが含まれます。この反復的な検証プロセスにより、さまざまなセグメントおよび地域にわたる市場規模推定値と予測の堅牢性と一貫性が保証されます。

データ精度と品質の最高水準を維持することは最優先事項です。当社の包括的な品質保証プロセスには以下が含まれます。

これらの厳格なプロセスを通じて、本レポートで提示されるすべての定量的および定性的な市場インテリジェンスについて、85〜90%の推定データ精度レベルを保証します。継続的な更新への当社のコミットメントは、すべてのレポートが購入日までの最新の市場状況とインテリジェンスを反映することを保証します。

水素エネルギー燃料電池用接着剤の購入トレンドは、耐久性と効率性を極限の動作条件下で保証する、特殊な高性能配合へと移行しています。購入者は、燃料電池の寿命を最適化するために、優れた耐薬品性と熱安定性を提供する材料を優先しており、これは厳格なアプリケーション要件を反映しています。

主な成長ドライバーは、世界の水素経済の拡大と、自動車、定置型電源、ポータブルアプリケーションにおける燃料電池技術の採用増加です。この市場は、効率的で耐久性のあるシーリングソリューションへの需要に牽引され、18.6%のCAGRで成長すると予測されています。

主要な接着剤の種類には、シリコーン、ポリオレフィン、エポキシ樹脂があり、それぞれがさまざまな燃料電池コンポーネントに特定の利点を提供します。用途は、プロトン交換膜燃料電池、アルカリ形燃料電池、リン酸形燃料電池にわたり、特殊な接着ソリューションが必要です。

水素エネルギー燃料電池用接着剤のサプライチェーンの考慮事項には、要求の厳しい燃料電池環境に適した高純度原材料の確保が含まれます。特殊部品の希少性と一貫した品質の必要性は、調達上の課題を提示し、生産コストとリードタイムに影響を与える可能性があります。

水素エネルギー燃料電池市場の主要プレイヤーには、Wacker Chemicals、Henkel、Master Bond、Threebond、Permabondが含まれます。これらの企業は、製品イノベーション、パフォーマンス仕様、およびさまざまな燃料電池設計向けの特殊ソリューションで競争しています。

技術革新は、燃料電池の効率と寿命を向上させるために、耐久性、電気絶縁性、熱管理特性を強化した接着剤の開発に焦点を当てています。研究開発のトレンドには、水素透過と電気化学的劣化に対する耐性を向上させるための先進材料が含まれます。