1. 薬剤脱感作の需要パターンを定義する患者のニーズは何ですか?

薬剤脱感作の需要は、化学療法剤や抗生物質などの重要な薬剤に対して過敏症反応が発生し、耐容性誘導が必要な患者に由来します。市場はアプリケーション別にオンライン販売とオフライン販売にセグメント化され、これらの専門的な医療介入へのアクセスを容易にします。これは、不可欠な治療の継続という臨床的ニーズに対応します。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

薬剤脱感作

薬剤脱感作Research Analyst

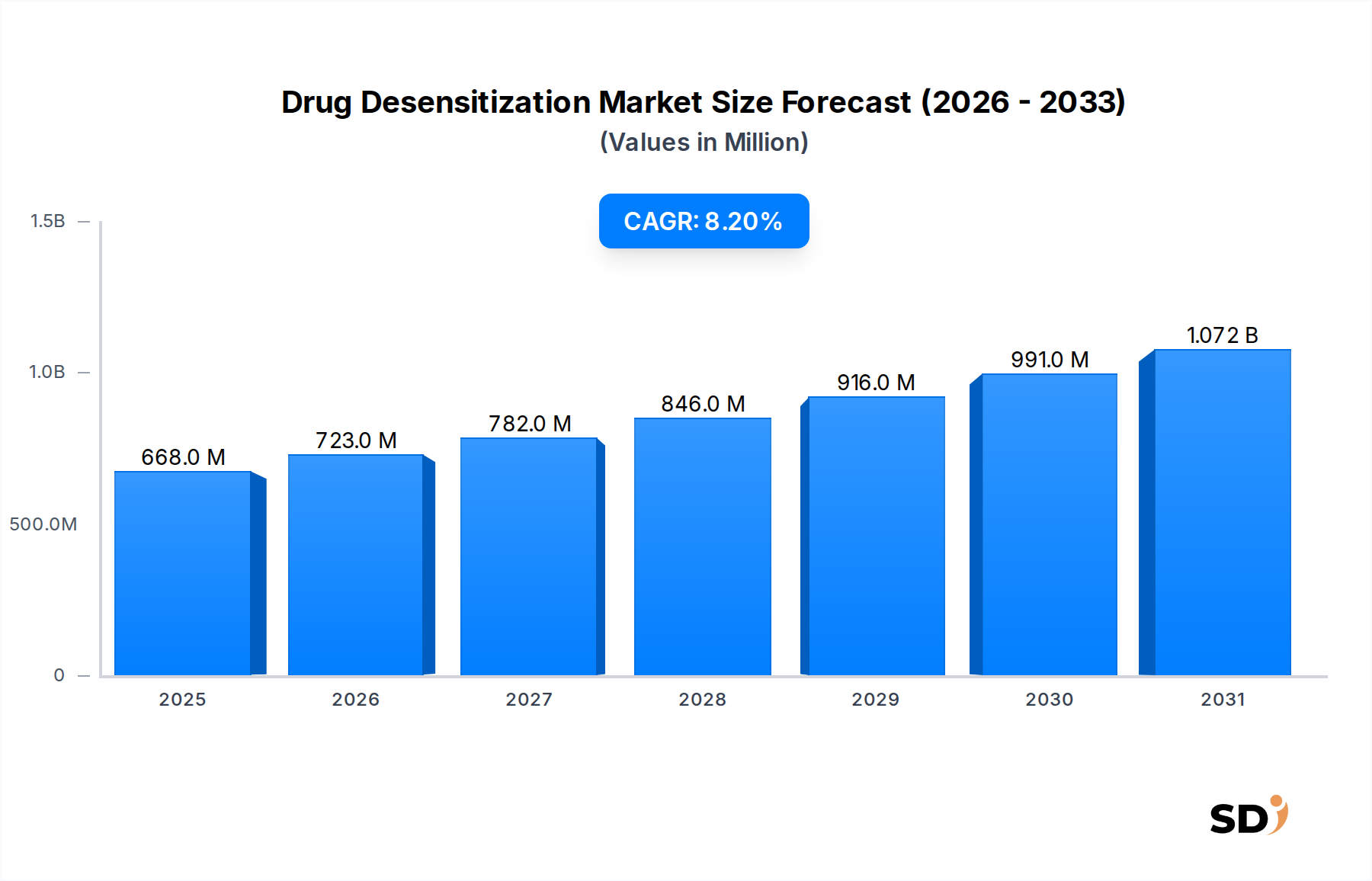

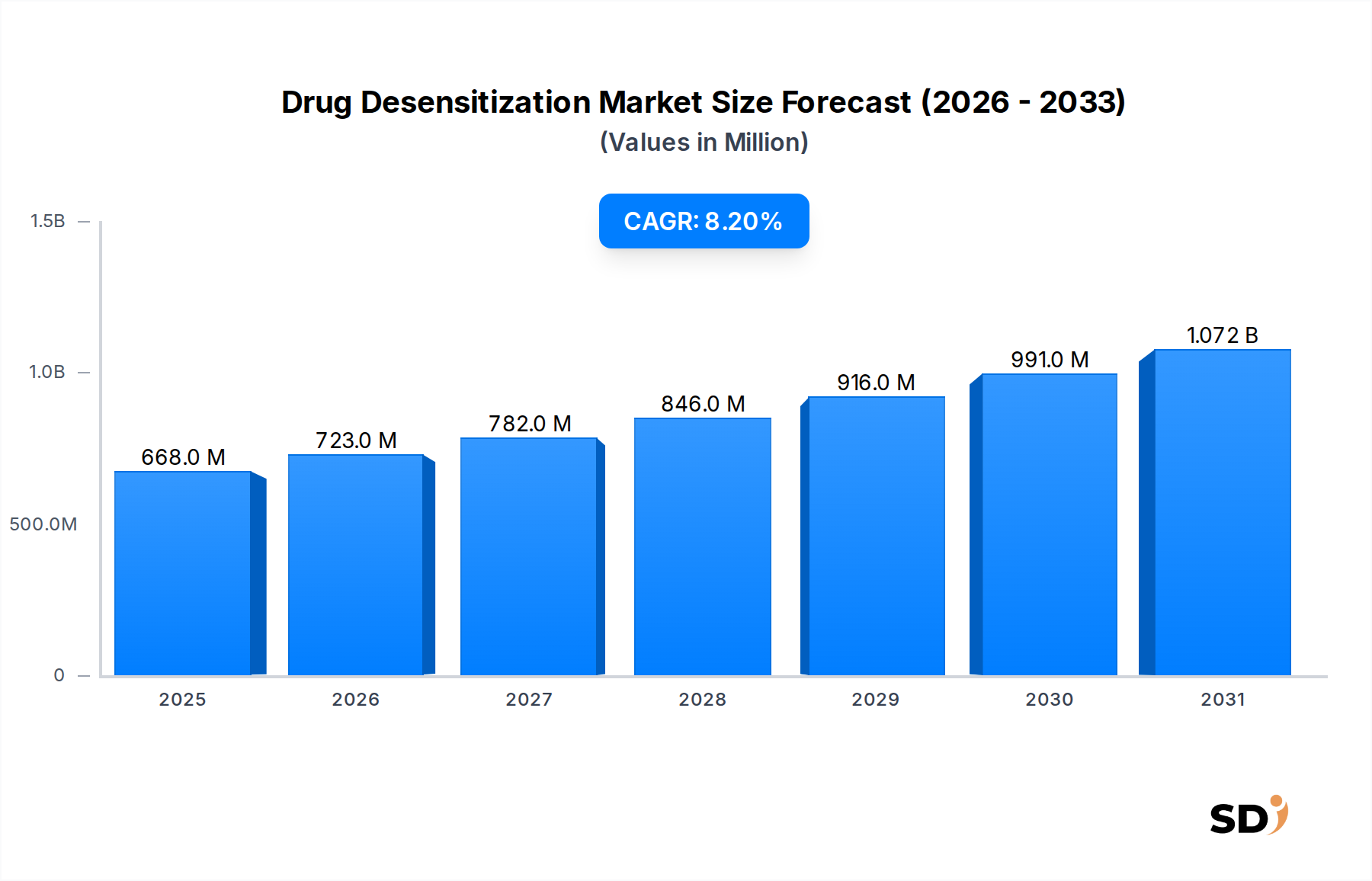

薬物脱感作市場は、2023年の推定6億6,800万ドル(約1,000億円)と評価され、予測期間中の年平均成長率(CAGR)8.2%を実証し、2034年までに約15億8,500万ドル(約2,378億円)に達する堅調な拡大が見込まれています。この著しい成長は、必須医薬品に対するアレルギーや過敏症反応の世界的蔓延の増加、および免疫療法プロトコルの進歩によって主に推進されています。化学療法剤、抗生物質、生物学的製剤などの救命薬を許容できない患者に対する安全かつ効果的な治療選択肢への需要増加が、主要な需要ドライバーとなっています。医療費の増加、診断能力の向上、免疫メカニズムの理解の深化といったマクロ経済的追い風が、市場拡大をさらに促進しています。

市場は、脱感作プロトコルが個々の患者プロファイルに合わせて調整され、有効性と安全性が向上する個別化医療への戦略的シフトを特徴としています。舌下免疫療法市場(SLIT)および皮下免疫療法市場(SCIT)の両方におけるイノベーションは、臨床医が利用できる治療レパートリーを拡大しています。さらに、様々な治療分野での生物学的製剤の採用増加は、これらの複雑な分子はしばしば免疫応答を引き起こすため、薬物脱感作の需要に固有に寄与しています。新興経済国での地理的拡大と、高度な脱感作技術への患者アクセス改善への注力は、市場のダイナミックな軌跡を強調しています。薬物脱感作市場の見通しは、継続的なイノベーション、未充足の医療ニーズ、および副作用を最小限に抑え治療継続性を確保することで患者ケアを最適化するという世界的なコミットメントによって、非常にポジティブなままです。

多面的な薬物脱感作市場において、タイプ別に分類される皮下免疫療法(SCIT)セグメントは、現在、収益シェアで主要な地位を占めています。このセグメントの優位性は、その長年にわたる臨床的有効性、様々な薬物過敏症に対する幅広い適用、および医療専門家の間で大きな信頼を得ている確立されたプロトコルに起因しています。SCITは、攻撃的な薬物またはアレルゲンの用量を徐々に増加させて投与することを含み、通常は皮下注射によって行われ、免疫系が適応して過敏症反応を低減できるようにします。SCITの堅牢性は、特に重要な医薬品に対する重度の反応において、持続的な耐容性を達成する上での有効性を示す広範な臨床データによってさらに強化されています。この方法は数十年にわたって脱感作の基盤となっており、医療コミュニティ内に実践と経験の強力な基盤を確立しています。SCITの監督下での投与設定も患者の安全を確保し、急性過敏症反応に関連するリスクを軽減します。これは、ハイリスク患者にとって重要な考慮事項です。

ALK-Abelló、Allergopharma、Inmunotekなどのより広範なアレルギー治療薬市場の主要プレイヤーは、脱感作剤および関連サービスの研究、開発、商品化を通じてSCITセグメントに大きく貢献しています。舌下免疫療法市場(SLIT)は、その利便性と一部の用途で監督下での必要性の低下により注目を集めていますが、SCITは、正確な投与量と即時の医療監督が最も重要である複雑な薬物脱感作プロトコルの場合、特にそのリードを維持しています。SCITの市場シェアは、SLITやその他の新興モダリティからの段階的な浸透があるものの、成長を続けると予想されます。SCITセグメント内での統合は、大手製薬会社がポートフォリオと地理的範囲を拡大し、専門的な薬物脱感作治療を必要とする世界中の患者プールに対応するにつれて観察されています。これにより、製品改良と臨床エビデンス生成への継続的な投資が保証され、薬物脱感作市場におけるSCITの主要な地位が強化されています。

市場ドライバー:

市場制約:

薬物脱感作市場は、特殊な製薬会社、研究機関、および大規模な医療提供者の混合によって特徴付けられます。これらのエンティティは、アレルゲン抽出物から新規免疫療法まで、さまざまなソリューションの開発、製造、および提供に焦点を当てています。この景観には、個別化された脱感作剤の調合に必要な原薬市場(API)製品を提供する企業の参加も見られます。

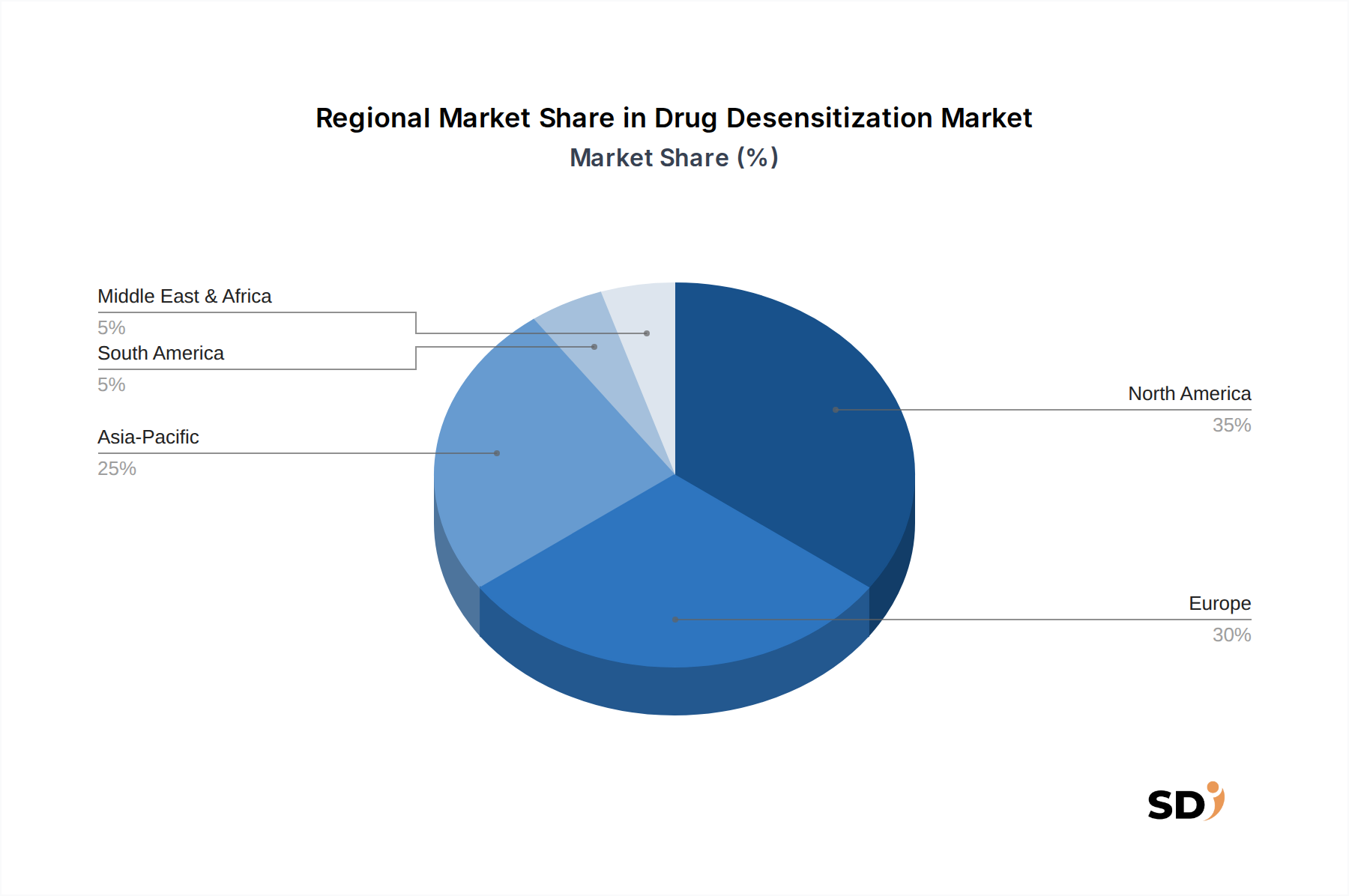

薬物脱感作市場は、医療インフラ、アレルギーの蔓延、規制枠組み、経済発展の影響を受ける顕著な地域差を示しています。これらのダイナミクスは、主要な地理圏における需要と供給の状況を形成します。

北米は、薬物脱感作市場で最大の収益シェアを占めています。この優位性は、主に様々なアレルギーの高い蔓延、高度な医療インフラ、研究開発への多額の投資、および特殊な免疫療法に対する有利な償還ポリシーによって推進されています。米国は、大規模な患者プール、重要な薬物に対する脱感作技術の広範な採用、および主要市場プレイヤーの存在により、特に大きく貢献しています。個別化医療における継続的な進歩と、脱感作プロトコルの有効性に関する患者と医師双方の認識の向上により、成長は維持されています。

ヨーロッパは、確立された医療システムとアレルギー性疾患の高い発生率を特徴とする、もう一つの substantial な市場セグメントを代表しています。ドイツ、フランス、英国などの国々は、アレルギー研究に対する強力な政府支援とアレルゲン製品の明確な規制経路の恩恵を受け、主要な貢献国となっています。この市場は、アレルゲン特異的免疫療法に対する安定した需要と、専門薬局市場に影響を与える病院設定での専門ケアへの傾向の増加によって推進されています。ヨーロッパは、新興地域と比較してわずかに成熟したペースではあるものの、一貫した成長を経験し続けています。

アジア太平洋は、予測期間中に薬物脱感作市場で最も急速に成長する地域となる態勢です。この成長は、医療アクセスの改善、可処分所得の増加、薬物アレルギーに関する認識の向上、および過敏症を引き起こす可能性のある薬物を必要とする慢性疾患の広範な存在によって推進されています。中国、インド、日本などの国々は、広大な人口、急速に発展する医療セクター、および西洋医学の実践の採用増加により、 substantial な市場拡大を目撃しています。医療インフラへの投資と、予防的および個別化医療への関心の高まりが、この地域での主要な需要ドライバーです。

ラテンアメリカおよび中東・アフリカ(MEA)地域は、 substantial な成長の可能性を秘めた新興市場を collectively に代表しています。現在、北米およびヨーロッパと比較して収益シェアは小さいですが、これらの地域は医療費の増加と診断能力の向上を経験しています。アレルギーおよび感染症の蔓延の増加、高度な医療治療へのアクセス拡大と相まって、薬物脱感作サービスに対する需要を牽引する主要な要因です。しかし、これらの地域での市場成長は、様々な償還ポリシーと、あまり発展していない専門医療インフラによって制約される可能性があります。

薬物脱感作市場のサプライチェーンは複雑であり、多様な上流の依存関係に依存しています。主要な原材料には、高度に精製されたアレルゲン抽出物(花粉、ダニ、昆虫毒など)、組換えタンパク質、特定のペプチド、および調合された脱感作剤のための原薬(API)が含まれます。これらの材料の生産には、特に生物由来の原材料に関しては、厳格な品質管理と標準化が必要であり、純度、効力、およびバッチ間の均一性に関する調達リスクをもたらす可能性があります。原薬市場は、多くの脱感作製剤の基礎となる化学成分を供給する上で重要な役割を果たしています。

これらの主要投入物の価格変動は重大な懸念事項です。例えば、特殊なアレルゲン抽出物のコストは、季節的な入手可能性、収穫量、および加工の複雑さに基づいて変動する可能性があります。組換えタンパク質は、バイオテクノロジー製造に関連する高コストの対象となります。サプライチェーンの混乱、例えば最近の世界的パンデミックや地政学的な緊張中に経験されたもの、は、APIやその他の重要なコンポーネントの入手可能性とコストに歴史的に影響を与え、薬物生産と患者治療の遅延につながる可能性があります。薬物脱感作市場のメーカーは、しばしば複数ソース戦略を採用し、これらのリスクを軽減するためにバッファーストックを維持しますが、多くの投入物の特殊な性質は柔軟性を制限します。個別化された脱感作に対する需要の増加も、個別化された原材料の効率的かつタイムリーな供給に圧力をかけており、堅牢な物流フレームワークを強調しています。

薬物脱感作市場は、これらの特殊な治療法の安全性、有効性、および品質を確保するために設計された、複雑で進化するグローバルな規制枠組み内で運営されています。米国食品医薬品局(FDA)、欧州医薬品庁(EMA)、日本の医薬品医療機器総合機構(PMDA)、中国国家薬品監督管理局(NMPA)などの主要な規制機関は、臨床試験、製造慣行、および市場承認の基準を設定しています。これらの機関はしばしばアレルギー免疫療法製品を生物製剤または医薬品として分類し、重度の副作用の可能性を考慮して、広範な安全性モニタリングを含む厳格な前臨床および臨床データ要件を課します。生物製剤市場、これは脱感作と重複することが多いですが、特に厳格な監督の対象となります。

アレルゲン抽出物の標準化は、世界保健機関(WHO)が製品間の均一な効力とばらつきの低減を確保するためのガイドラインを提供していることから、規制の焦点の重要な領域であり続けています。主要な地理圏での最近の政策変更は、特に生命を脅かす薬物アレルギーに対処する重大な未充足医療ニーズに対応する新規脱感作治療薬の承認経路を加速することに焦点を当てています。例えば、FDAの画期的な治療指定およびEMAのPRIMEスキームは、開発および審査を迅速化することができます。さらに、調剤薬局とその患者固有の脱感作処方箋を準備する能力に関連するポリシーは地域によって異なり、高度に個別化された治療法の入手可能性とアクセス可能性に影響を与えます。国の医療システムおよび民間保険からの償還ポリシーは、市場の採用に大きく影響します。なぜなら、多くの脱感作プロトコルはオフラベルでの薬剤使用を伴うか、特殊な管理設定を必要とするため、より広範な医薬品市場内でのカバレッジに課題を提起する可能性があるからです。規制の調和と個別化された脱感作プロトコルのためのより明確なガイドラインに向けた取り組みは、市場の軌跡を継続的に形成しています。

日本の薬物脱感作市場は、高齢化社会、アレルギー疾患の増加、および高品質な医療サービスへの高い期待といった特性を反映した、成熟した、しかし着実に成長しているセグメントです。世界市場の動向と連携しつつ、日本市場は特に、アレルギー反応のリスクが高い特定の薬剤(例:抗がん剤、抗生物質)の安全な使用を確保する能力によって、その価値が認識されています。市場規模の正確な数値は公開情報では限られていますが、国内の医療費支出の増加と、個別化医療への移行傾向を考慮すると、堅調な成長が見込まれます。将来的には、市場は数十億ドル規模に達する可能性があります。

日本国内では、アレルギー免疫療法分野で長年の実績を持つ企業や、日本市場で活動するグローバル企業が主要な役割を果たしています。例えば、ALK-AbellóやAllergopharmaのような企業は、アレルゲン免疫療法製品の研究開発において世界的なリーダーであり、日本市場でもその製品や技術が活用されています。また、日本国内に拠点を置く製薬企業やバイオテクノロジー企業も、アレルゲン抽出物や特殊な治療薬の開発に貢献している可能性があります。これらの企業は、国内でのアレルギー疾患の治療ニーズに応えるために、SCITやSLITなどの治療法を提供または支援しています。

日本における規制および標準化の枠組みは、医薬品医療機器総合機構(PMDA)によって監督されており、医薬品の承認プロセスは厳格で品質重視です。アレルゲン製剤に関しては、日本産業規格(JIS)や関連する薬事法に基づいた品質基準が適用されると考えられます。特に、医薬品の安全性と有効性を確保するための厳格な臨床試験データが求められ、市場参入には高いハードルが存在します。食品衛生法のような法律は直接関連しませんが、製品の安全性と品質管理に対する日本の全体的な厳格さは、この分野にも反映されています。

日本の流通チャネルは、主に医療機関、特に大学病院や専門クリニックを通じて展開されています。処方箋に基づいた医薬品の販売が主流であり、医師や薬剤師の専門的な判断が重要視されます。消費者の行動パターンとしては、安全性と有効性に対する高い信頼性、そして個別化された治療法への関心が高まっています。患者は、確立された臨床的エビデンスと専門家からの推奨を重視する傾向があります。また、アレルギー反応のリスクを最小限に抑え、治療を継続できるという脱感作療法の利点は、患者のQOL(Quality of Life)向上に貢献するため、高く評価されています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 8.2% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

一次調査は、当社の市場インテリジェンスの基盤を形成し、このレポートで使用されるデータの約70~80%を占めています。この堅牢なアプローチにより、現在の市場センチメント、新たなトレンド、および主要な業界関係者からの直接的な詳細な洞察を捉えることができます。当社の一次調査戦略には、薬物脱感作市場のバリューチェーン全体にわたって実施される、包括的な一連の詳細なインタビューとディスカッションが含まれます。

インタビューされた主要なステークホルダーは次のとおりです。

当社のインタビュー対象者は、市場のさまざまなセグメントから慎重に選ばれています。これには以下が含まれます。

これらのインタビューでは、市場のダイナミクス、競争環境、技術進歩、規制上のハードル、およびさまざまなアプリケーション、タイプ、地理的領域にわたる将来の成長機会をカバーする定性的および定量的データを収集します。すべてのやり取りは、厳格な機密性プロトコルを遵守して実施されます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| アレルギー・免疫科のメディカルディレクター | 30% |

| アレルギー治療薬の商業 operations 部長 | 25% |

| 専門薬局サービスのチーフファーマシスト | 25% |

| 製薬部門の規制担当マネージャー | 20% |

| Company Type | Representation (%) |

|---|---|

| 製薬メーカー | 30% |

| 専門アレルギー/免疫クリニック & 病院 | 25% |

| 遠隔医療/オンライン薬局プラットフォーム | 20% |

| 受託研究機関(CRO) | 15% |

| 医薬品流通業者/卸売業者 | 10% |

二次調査は一次調査の所見を補完し、市場の基本的な理解を提供し、一次調査の洞察を検証し、データの残りの20~30%を占めます。このフェーズでは、他の市場調査会社のデータに依存することなく、包括的な市場カバレッジを確保するために、さまざまな信頼できる情報源からの広範なデータマイニングと分析が含まれます。

当社の情報源は次のとおりです。

この厳格な二次調査プロセスは、市場規模の測定、トレンドの特定、競合分析に役立ち、予測に堅牢な事実的根拠を提供します。

当社の市場推定方法論は、トップダウンアプローチとボトムアップアプローチの両方を統合し、精度と信頼性を確保するために多層データトライアンギュレーションによってさらに強化されています。この全体的なアプローチは、マクロとミクロの両方の観点から市場を捉えています。

すべての市場規模は、予想される市場ドライバー、制約、機会、および競争ダイナミクスを組み込んで、2026年から2034年まで予測されます。各レポートは、最新の市場動向とデータポイントを反映するために、購入日までの動的に更新されます。

可能な限り最高のデータ精度を確保することは最優先事項です。当社の厳格なデータ検証および品質チェックプロセスにより、推定データ精度レベルは85~90%になります。これは、以下によって達成されます。

薬剤脱感作の需要は、化学療法剤や抗生物質などの重要な薬剤に対して過敏症反応が発生し、耐容性誘導が必要な患者に由来します。市場はアプリケーション別にオンライン販売とオフライン販売にセグメント化され、これらの専門的な医療介入へのアクセスを容易にします。これは、不可欠な治療の継続という臨床的ニーズに対応します。

薬剤脱感作市場に関する利用可能なデータでは、特定の最近の製品発売やM&A活動は詳細に記載されていません。しかし、ALK-AbellóやAllergopharmaのような企業は、新しい脱感作プロトコルと製品処方の研究に継続的に投資しています。市場の進歩は、主にこれらの主要プレイヤーによって推進されています。

薬剤脱感作への参入障壁には、治療薬とプロトコルに対する厳格な規制当局の承認プロセスが含まれ、広範な臨床的検証が必要です。さらに、Inmunotekのような事業体が実証しているように、専門的な医療トレーニングと研究への多額の投資が競争優位性をもたらします。既存のプレイヤーの専門知識と知的財産権も、新規参入者にとってハードルとなります。

薬剤脱感作療法とプロトコルの価格設定は、脱感作手順の複雑さと関与する特定の薬剤など、いくつかの要因に影響されます。コストは、主にR&D、SLITやSCITのような治療薬の製造、および専門的な医療サービス提供によって推進されます。具体的なトレンドは定量化されていませんが、その専門的な性質は、高い有効性と患者への利益により、プレミアム価格となることがよくあります。

北米とヨーロッパが substantial な市場シェアを占めている一方で、アジア太平洋地域は、医療インフラの拡大と意識の高まりにより、薬剤脱感作の堅調な成長を示すと予測されています。南米や中東・アフリカなどの地域の新興市場も、アレルギーの有病率の増加と高度な医療へのアクセス改善により、可能性を提供しています。

薬剤脱感作における技術革新は、有効性と患者のコンプライアンスを向上させるために、舌下免疫療法(SLIT)や皮下免疫療法(SCIT)などの既存の方法を洗練することに焦点を当てています。IDEXXやZhejiang Wolwo Bio-Pharmaceuticalのような企業による研究開発の取り組みは、新しい薬剤ターゲットの特定と、より安全で迅速な脱感作プロトコルの開発を目指しています。個々の患者プロファイルに基づいた治療のパーソナライズが重要なトレンドです。