1. DRグレード鉄鉱石ペレットの最も成長が速い地域はどこですか?

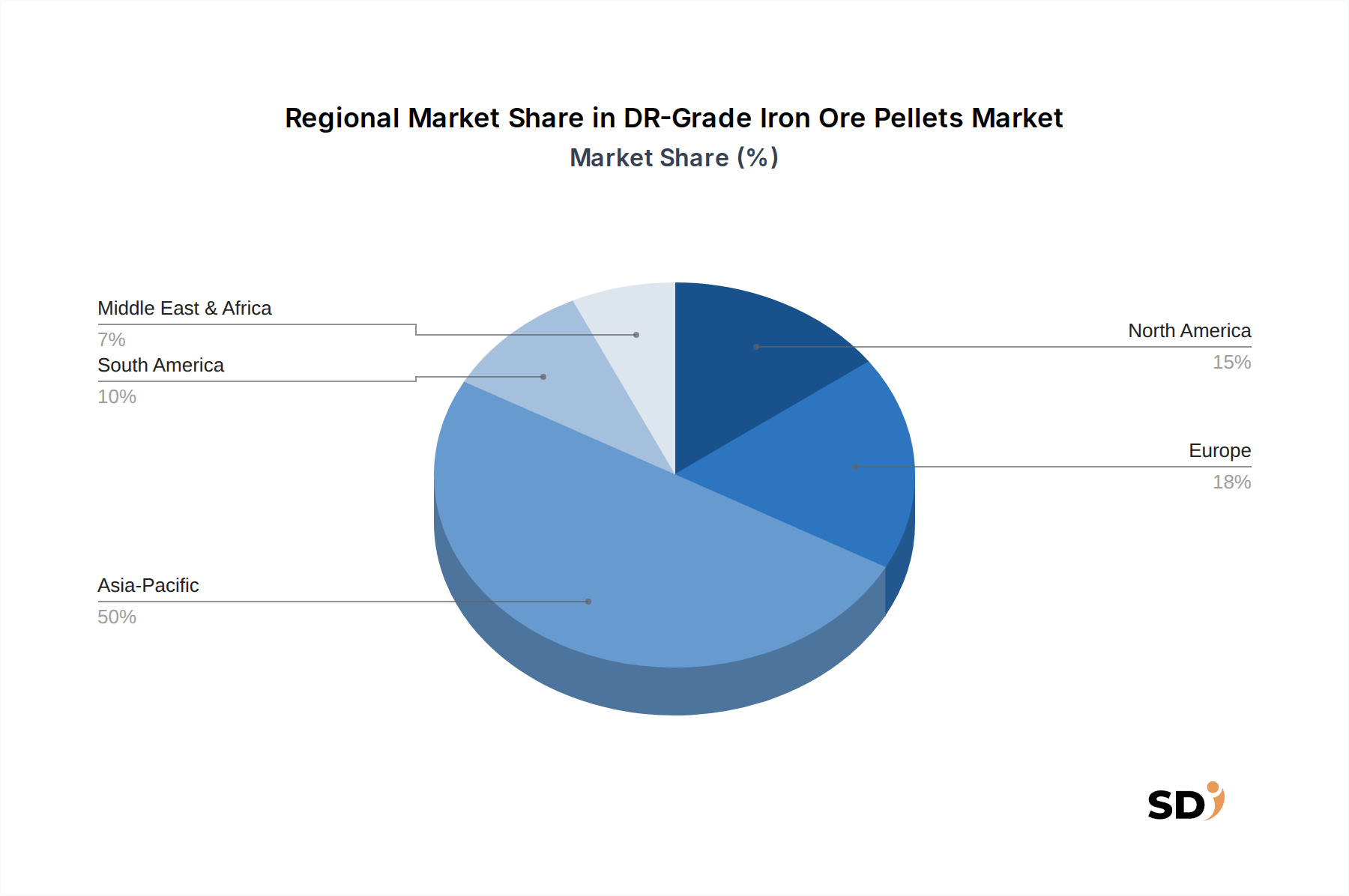

アジア太平洋地域における高い製鋼需要とインフラ拡張により、顕著な成長機会が見込まれます。中東・アフリカ地域も、新規製鋼能力の増強により成長の可能性があり、市場のCAGR 5.07%に貢献しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

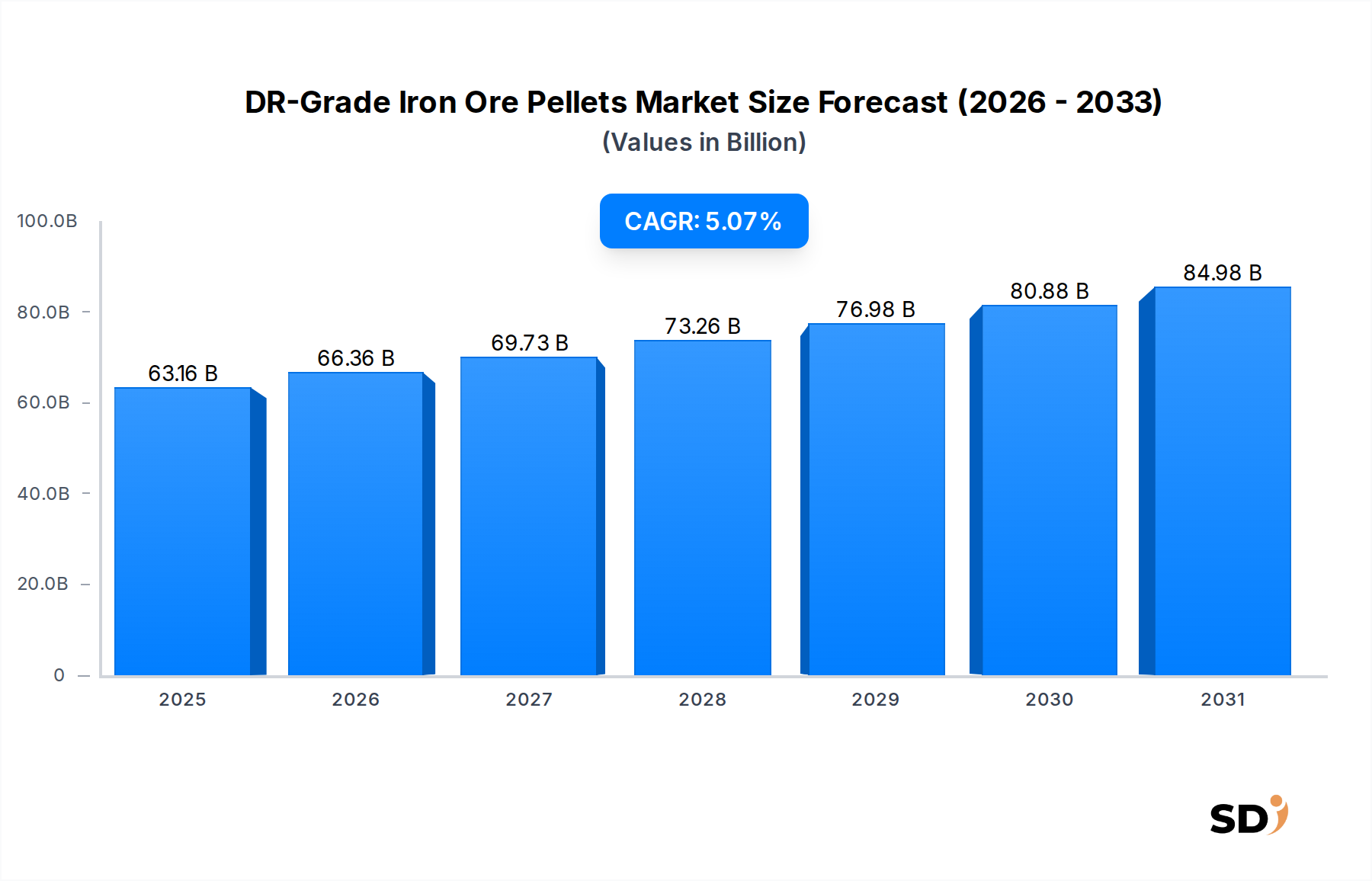

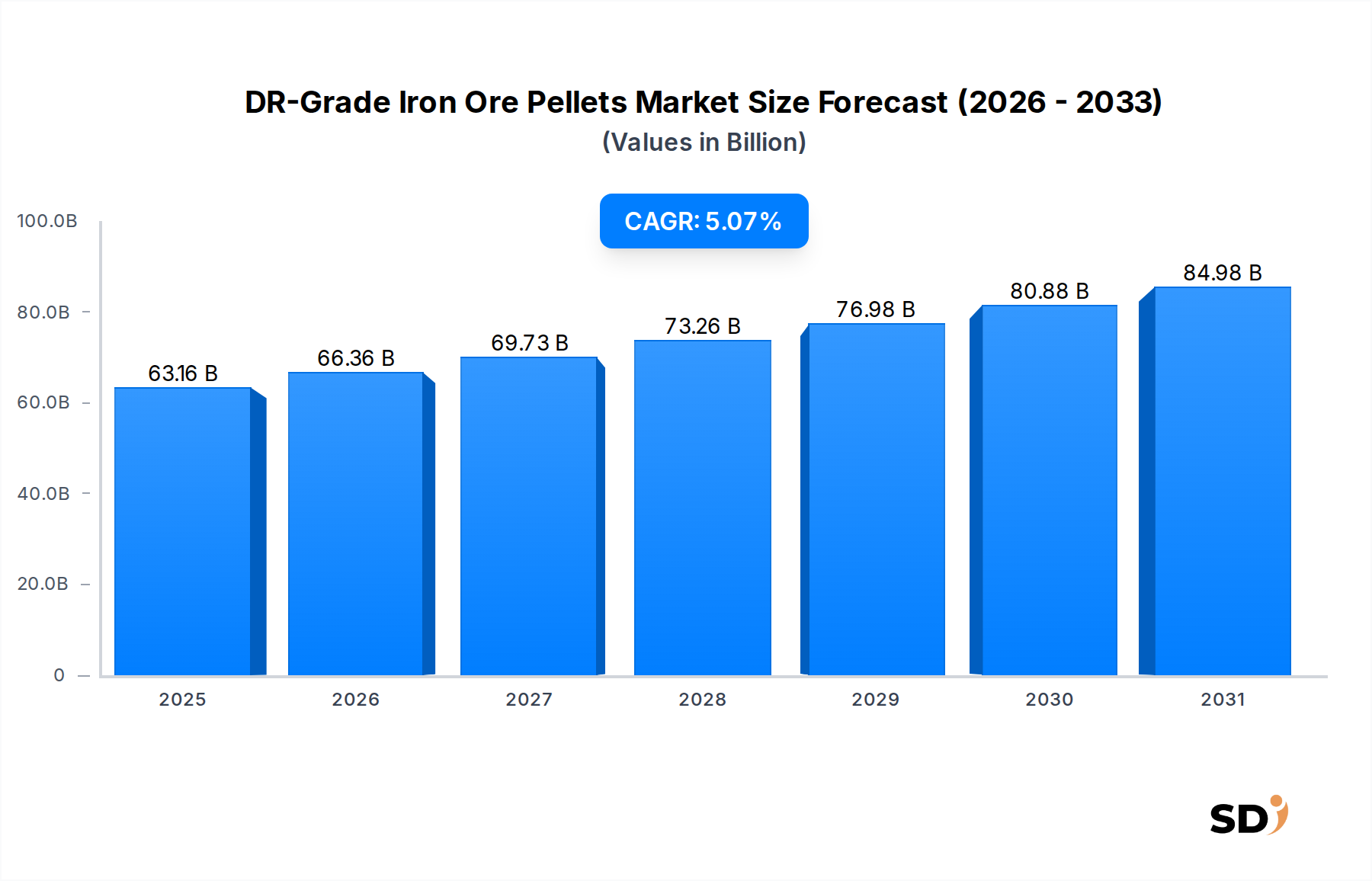

DRグレード鉄鉱石ペレット市場は、鉄鋼バリューチェーンの重要なセグメントであり、主に重工業における脱炭素化という世界的な要請によって、堅調な拡大が見込まれています。2025年に631億6,000万ドルと推定される市場規模は、予測期間中に年平均成長率5.07%で拡大すると予測されています。この成長は、電気アーク炉(EAF)のプレミアム金属チャージ材料として使用される直接還元鉄(DRI)およびホットブリケット鉄(HBI)の需要の増加と密接に関連しています。DRグレードペレットの固有の純度と優れた冶金特性は、効率的で低炭素な鉄鋼生産に不可欠なものとなっています。

主要な需要ドライバーには、特に環境規制により従来の高炉・酸素転炉(BF-BOF)製鉄ルートから移行する地域でのEAF技術の採用増加が含まれます。急成長する直接還元鉄市場は、DRグレードペレットがほとんどのガスベース直接還元プラントの主要原料であるため、直接の恩恵を受けています。さらに、グリーン鉄鋼市場イニシアチブへの多額の投資と、水素ベース製鉄市場技術の急速な進歩が強力な追い風となっています。これらのイニシアチブは、効率を最大化し、超低炭素排出量を達成するために、高品質で鉄分含有量の高いペレットを必要としています。都市化の進展、インフラ開発、新興経済国における産業化の拡大といったマクロ経済の追い風は、世界の鉄鋼需要を継続的に押し上げており、DRグレード鉄鉱石ペレット市場を間接的に牽引しています。資源効率への注力とプレミアム鉄鋼グレードにおける厳格な品質管理は、世界がより持続可能な産業の未来へと向かう中で、これらの特殊ペレットの需要を確保し、市場の軌道をさらに確固たるものにしています。

製鉄用途セグメントは、DRグレード鉄鉱石ペレット市場における収益シェアの大部分を占めており、その主な理由は、これらのペレットの固有の設計と最終用途の有効性によるものです。DRグレードペレットは、高鉄分(通常67%~70% Fe)、低脈石、硫黄やリンなどの有害な不純物が最小限であるように特別に設計されており、電気アーク炉(EAF)に供給される直接還元プロセスに理想的な原料となっています。この独特の冶金学的プロファイルは、異なる還元速度に合わせて調整され、より高い不純物レベルを許容する標準的な高炉ペレット市場製品とは著しく差別化されています。

直接還元-電気アーク炉(DR-EAF)ルートによる製鉄は、特に世界の鉄鋼メーカーが脱炭素化の圧力に直面しているため、従来の高炉(BF)ルートと比較して炭素排出量が少ないため、ますます有利になっています。ArcelorMittal、HBIS Group、Cleveland-Cliffなどの企業は、より持続可能な鉄鋼生産のためにDRグレードペレットを活用するために、新しいDRプラントへの投資や既存施設の転換を積極的に行っています。DRグレードペレットの純度により、自動車、建設、特殊製造分野の要求の厳しい用途に不可欠な、機械的特性が改善された高品質の鉄鋼グレードの生産が可能になります。この固有の利点が、そのプレミアム価格設定と製鉄市場からの継続的な需要を牽引しています。

建設(鉄鋼製品を通じた間接的なもの)や化学(特定の鉄化合物用)などの他の用途セグメントも存在しますが、DRグレードペレットの体積需要は比較するとわずかです。直接還元における技術進歩、特に還元剤としての水素への移行は、さらに高品質で低シリカのペレットを必要とするため、製鉄用途セグメントの成長をさらに後押ししています。規制の義務と企業の持続可能性目標によって推進される世界の鉄鋼生産能力が、より環境に優しい方法へと移行するにつれて、このセグメントの優位性はさらに強化されると予想され、現代の鉄鋼生産におけるDRグレード鉄鉱石ペレットの不可欠な役割を再確認しています。

DRグレード鉄鉱石ペレット市場は、いくつかの重要なドライバーによって推進されており、その中でも最も重要なのは、鉄鋼業界の世界的な脱炭素化努力の加速です。各国および企業がネットゼロ排出量へのコミットメントを表明するにつれて、低炭素鉄鋼生産ルートの需要が急増しています。DRグレードペレットに依存する直接還元鉄(DRI)の生産は、従来の高炉と比較してCO2排出量を大幅に削減する経路を提供します。例えば、欧州連合の排出量取引制度(EU ETS)や世界中の同様の炭素価格メカニズムは、鉄鋼メーカーがDRI-EAFルートを採用することを奨励しており、直接還元鉄市場、そしてそれに伴う高グレードペレットの需要を直接的に押し上げています。したがって、グリーン鉄鋼市場の成長は主要なドライバーです。

もう一つの重要なドライバーは、世界的な電気アーク炉(EAF)の能力の増加です。EAFは、特にDRI/HBIと組み合わせた場合、統合製鉄所と比較して柔軟性と低い資本支出を提供します。北米、欧州、アジアの一部などの地域でEAF能力が拡大するにつれて、DRグレードペレットによって最適に供給される高純度金属チャージの必要性が高まっています。さらに、水素ベース製鉄市場への関心の高まりが、長期的な追い風となっています。水素ベースのDRIプロセスは、最適な還元効率と最小限の不純物を達成するために、最高品質のDRグレードペレットを必要とし、製品仕様の新しい基準を設定しています。

しかし、市場は顕著な制約に直面しています。より広範な鉄鉱石市場における価格変動は、プレミアム鉄鉱石微粉から製造されるDRグレードペレットのコストに直接影響します。世界の鉄鉱石価格の急激な変動は、ペレット生産者の利益率を侵食し、鉄鋼メーカーの投入コストを増加させる可能性があり、新しいDRプラントへの投資決定に影響を与える可能性があります。ほとんどの稼働中DRIプラントで主要な還元剤である天然ガスの高騰した変動コストも、重要な制約となっています。地政学的な出来事やサプライチェーンの混乱は、天然ガス市場に劇的な影響を与え、DRI生産者の操業費用を増加させ、それによってDRグレードペレットの競争力に影響を与えます。最後に、よりクリーンな鉄鋼の需要を推進する一方で、厳格な環境規制は、排出基準を満たすためにペレットプラントに高い資本コストと操業コストを課しており、一部の地域では新規投資を制限しています。

DRグレード鉄鉱石ペレット市場は、高純度鉄単位の需要増加を活用するために戦略的に配置された、いくつかの統合された鉱業大手および特殊ペレット生産者の存在によって特徴付けられています。

2024年1月: 主要な鉱業会社が、DRグレードペレット生産に適した高グレード濃縮物の収率を向上させることを目指し、高度な鉄鉱石選鉱技術を開発するために技術プロバイダーと戦略的パートナーシップを開始しました。これらの協力は、進化するグリーン鉄鋼市場の厳格な品質要件を満たすために不可欠です。 2023年10月: 欧州の大手鉄鋼メーカーが、2027年までに稼働開始予定の新しい直接還元プラントに15億ドルの投資を発表しました。この施設は主にDRグレード鉄鉱石ペレットを使用し、低炭素鉄鋼生産経路への移行を強調しています。 2023年8月: 政府の資金援助を受けた産業コンソーシアムが、スカンジナビアと西ヨーロッパで水素ベース製鉄市場のパイロットプロジェクトを開始しました。これらのプロジェクトは、プロセス効率を最大化するために、70% Feを超える鉄分含有量を持つ超高純度DRグレードペレットの需要を牽引しています。 2023年5月: いくつかのグローバルペレット生産者が、直接還元鉄市場の予測される成長に対応して、特にブラジルとカナダでのDRグレードペレットの生産能力拡張プロジェクトを発表しました。これらの拡張は、世界中のEAFベースの鉄鋼メーカーからの需要増加に対応するように設計されています。 2023年3月: 東南アジアにおける新しい環境規制が、DR-EAFを含む、排出量の少ない鉄鋼生産ルートを支持し始めました。この規制の推進は、この地域におけるDRグレード鉄鉱石ペレットサプライヤーにとって新たな市場機会を生み出し、地元の鉄鋼メーカーに施設のアップグレードを奨励しています。 2022年11月: 主要な鉱業会社と鉄鋼メーカーの間で、中東の新しい最先端DRIプラント向けのDRグレードペレットの供給契約が国際的に締結され、DRグレード鉄鉱石ペレット市場内での貿易フローと戦略的提携の増加を強調しています。

DRグレード鉄鉱石ペレット市場は、地域の鉄鋼生産能力、脱炭素化の義務、および資源の利用可能性によって主に影響を受ける、さまざまな地域での多様な成長軌道と消費パターンを示しています。

アジア太平洋地域は、現在、DRグレード鉄鉱石ペレット市場で最大の収益シェアを占めています。この優位性は、主に中国、インド、日本などの国々における大幅な鉄鋼生産能力によって牽引されています。伝統的にBF-BOFルートに依存してきましたが、これらの国々は、厳格化する環境規制を満たし、脱炭素化目標を達成するために、DR-EAF技術への投資を増やしています。特に中国は、広大な製鉄市場と野心的な炭素中立目標により、主要な成長ドライバーであり、新しいDRIプロジェクトが稼働しています。インドの急速な経済成長とインフラプロジェクトも堅調な需要に貢献しており、この地域を主要な消費国として位置づけています。

欧州は、DRグレード鉄鉱石ペレット市場で最も速い成長率を示すと予想されています。厳格な排出規制とEUグリーンディールは、欧州の鉄鋼メーカーに、DRグレードペレットを使用した直接還元プロセスに重点を置いたグリーン鉄鋼市場生産への積極的な移行を強制しています。ドイツ、スウェーデン、フランスなどの国々は、最高純度のペレットを必要とする水素ベース製鉄市場プラントへの投資をリードしています。脱炭素化とイノベーションへのこの強い焦点により、欧州は高価値で高成長の地域となっています。

中東・アフリカ地域も、特にガスベースDRIプラントの主要な還元剤である安価な天然ガスが豊富にあるため、重要で成長しているセグメントを表しています。サウジアラビア、カタール、エジプトなどの国々は、大規模なDRI生産施設を確立しており、DRグレードペレットの安定した需要を確保しています。この地域は、国内の建設資材市場のニーズと輸出市場に対応するために製鉄能力を積極的に拡大しており、DRグレード鉄鉱石ペレット市場の安定した成長を牽引しています。

北米は、成熟した、しかし成長している市場を示しています。米国とカナダが主導するこの地域には、かなりのEAF鉄鋼生産基盤があります。スクラップと高純度DRI/HBIを原料として好む傾向の高まりが、DRグレードペレットの安定した需要を牽引しています。鉄鋼施設の近代化への投資と炭素強度の低減へのコミットメントは、この地域での継続的で、ただし緩やかな成長をサポートしています。

DRグレード鉄鉱石ペレット市場のサプライチェーンは複雑であり、主にブラジル、オーストラリア、カナダなどの主要な鉱業地域から、高グレード鉄鉱石微粉の調達から始まります。これらの微粉は、ベントナイトや石灰石などの結合剤を必要とするエネルギー集約的なプロセスである選鉱とペレット化を受けます。上流の依存関係は大きく、鉄鉱石市場供給の品質と一貫性は、DRグレードペレット生産の実現可能性を直接決定します。鉱業操業に影響を与える地政学的な緊張、貿易紛争、環境規制によって調達リスクは増幅されます。

主要投入物の価格変動は、かなりの課題を提示します。鉄鉱石微粉の価格は、グローバルな供給需要のダイナミクスに左右され、非常に投機的であり、経済指標、特に中国の産業生産に影響される可能性があります。例えば、主要生産者からの需要の増加または供給の混乱の期間中に観察されるような、鉄鉱石市場価格の急騰は、DRグレードペレットの生産コストの増加に直接反映されます。鉄鉱石を超えて、天然ガス市場は、これらのペレットをDRIに処理するガス焚き直接還元プラントにとって、特に重要なもう一つの投入物です。地域的な供給/需要の不均衡、貯蔵レベル、地政学的な出来事によって駆動される天然ガス価格の変動は、下流のDRIセグメントの操業コストに直接影響を与え、DRグレードペレットの全体的な魅力と需要に影響を与えます。

港湾の混雑、輸送の遅延、労働力不足などのサプライチェーンの混乱は、原材料と完成品のペレットの両方のタイムリーな配送に歴史的に影響を与えています。例えば、COVID-19パンデミックは、グローバルサプライチェーンの脆弱性を浮き彫りにし、リードタイムの増加と物流コストのエスカレーションにつながりました。これは、ペレット生産者と鉄鋼メーカー双方による、多様な調達戦略と戦略的在庫管理を含む、サプライチェーンの回復力への注力を必要とします。しばしば特定の鉱床を必要とする、より高純度のDRグレードペレットへの傾向は、より少ない、より高品質の鉱山への調達をさらに集中させ、供給リスクを増加させる可能性があります。

DRグレード鉄鉱石ペレット市場は本質的にグローバル化されており、原材料の利用可能性と高純度鉄単位の需要における地域的な不均衡によって推進される、かなりの国境を越えた貿易フローによって特徴付けられています。主要な貿易回廊は、ブラジル(Vale)、スウェーデン(LKAB)、カナダ(Rio Tinto、Cleveland-Cliff)などの主要輸出国から、欧州、中東、アジア(日本、韓国、そしてますます中国)の主要輸入地域にまで及びます。これらの回廊は、年間数百万トンのペレットの移動を促進し、主にケープサイズおよびパナマックス船で輸送されます。

特にブラジルの主要輸出国は、広大で高品質な鉄鉱石埋蔵量と高度なペレット化能力を活用して、グローバルな直接還元鉄市場に供給しています。逆に、脱炭素化目標(欧州)と豊富な天然ガス(中東)によって牽引されるDRI能力が急増している欧州と中東は、主要な純輸入国です。中国は巨大な製鉄市場ですが、DRグレードペレットの輸入プロファイルは進化しており、自社のグリーン鉄鋼イニシアチブのための高純度投入物への関心が高まっています。

関税および非関税障壁は、DRグレード鉄鉱石ペレット市場における越境貿易の競争力と数量に大きな影響を与える可能性があります。例えば、国(例:米国による歴史的なセクション232関税)または地域ブロックによって課される鉄鋼および鉄鉱石製品の関税は、輸入業者の陸揚げコストを増加させ、貿易フローを迂回させたり、可能な場合には国内生産を奨励したりする可能性があります。欧州連合によって提案されている炭素国境調整メカニズム(CBAM)のような、環境コンプライアンスを目的とした貿易政策は、低炭素DRI-EAFルートを通じて製造された鉄鋼を優先することによって、間接的にDRグレードペレットの需要を増加させる可能性があります。最近の影響を定量化すると、一部の地域での鉄鋼輸入関税の導入により、特定の鉄鋼メーカーの投入コストが5〜10%増加し、ペレットの調達戦略に影響を与え、関税の影響を受けた地域から、より有利な貿易協定またはローカルサプライチェーンへの貿易をシフトさせる可能性があります。厳格な品質認証、輸入割当、またはアンチダンピング関税などの非関税障壁も、貿易ダイナミクスを形成する上で役割を果たし、国際取引に複雑さとコストを加えています。

日本のDRグレード鉄鉱石ペレット市場は、世界的な脱炭素化の潮流と連動し、高機能・高付加価値な鉄鋼材料への需要の高まりを背景に、緩やかながらも着実な成長が見込まれます。日本経済は成熟しており、資源の乏しさから輸入資源への依存度が高いですが、最先端技術と高度な製造能力を強みとしています。この特性は、高品質なDRグレードペレットの需要を後押しする要因となります。日本国内では、鉄鋼メーカー各社が、環境規制の強化や持続可能な製造プロセスへの移行という世界的な圧力に対応するため、高炉・酸素転炉(BF-BOF)プロセスから、より排出量の少ない直接還元・電気アーク炉(DRI-EAF)プロセスへの移行を模索、あるいは推進しています。これにより、DRグレードペレットの需要は、特に日本鉄鋼連盟(JISF)などが推進する省エネルギー・CO2排出削減目標達成に向けた取り組みの中で、今後さらに重要性を増すと予想されます。市場規模は、グローバル市場に比べると限定的ですが、技術革新と環境意識の高まりにより、その重要性は増しています。主要な国内企業としては、日本製鉄(Nippon Steel)やJFEスチール(JFE Steel)といった大手鉄鋼メーカーが、自社の鉄鋼生産プロセスにおけるDRグレードペレットの利用や、将来的にはその生産・供給チェーンへの関与が考えられます。また、これらの企業は、高炉用ペレットやその他の鉄鉱石製品の供給において長年の実績があり、DRグレードペレットの品質要件にも精通しています。

日本における規制・基準としては、鉄鋼製品や関連資材には、日本工業規格(JIS)の適用が考えられます。特に、国際的な環境基準や、中国、韓国など主要な貿易相手国との整合性を考慮した品質基準が重要となります。また、鉄鋼製品が最終的に使用される建設分野や自動車分野では、それぞれ建設基準法や各種自動車安全基準などの関連法規が存在し、これらをクリアするための品質が求められます。原材料としての鉄鉱石ペレットには直接的な特定の法規制は少ないものの、最終製品の品質に影響するため、間接的にこれらの基準が重要となります。

流通チャネルおよび消費者の行動パターンとしては、日本市場では、大手鉄鋼メーカーがサプライヤーから直接、あるいは長年にわたる信頼関係に基づく商社などを介してペレットを調達することが一般的です。調達においては、品質の安定性、供給の確実性、および技術サポートが重視されます。消費者(鉄鋼メーカー)は、長期的な視点でサプライヤーとの関係を築き、安定した調達を確保しようとする傾向があります。また、環境負荷低減への関心が高まっており、サプライヤーに対しても、持続可能な調達や製造プロセスを求める動きが見られます。消費者は、単に価格だけでなく、製品のライフサイクル全体での環境影響も考慮するようになっています。為替レートの変動は、輸入資源である鉄鉱石ペレットのコストに直接影響するため、円安は調達コストの上昇要因となり、円高はコスト抑制要因となります。例えば、1ドル150円の場合、10億ドルの原料コストは約1,500億円となります。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 5.07% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

「DRグレード鉄鉱石ペレット:用途別、種類別、地域別予測 2026-2034」のために採用された調査方法論は、非常に正確で実行可能な市場インサイトを提供するために設計された、堅牢で多角的なアプローチです。当社のフレームワークは、厳格な一次調査と包括的な二次データ分析を組み合わせ、洗練された定量モデルを通じて三角測量されています。すべてのレポートは購入日まで更新され、最新の市場状況が反映されるようにしています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 調達、原材料担当VP/ディレクター | 30% |

| 鉄鉱石製品担当営業/マーケティング責任者 | 30% |

| DRI/EAF操業担当技術/プロセスマネージャー | 25% |

| 市場インテリジェンス/戦略アナリスト | 15% |

| Company Type | Representation (%) |

|---|---|

| 鉄鉱石採掘・ペレット製造会社 | 35% |

| 直接還元鉄(DRI)/ホットブリケット鉄(HBI)生産者 | 25% |

| 電気アーク炉(EAF)製鋼メーカー | 20% |

| 特殊金属取引・物流会社 | 10% |

| 鉄鋼プロセス技術・エンジニアリングコンサルタント | 10% |

一次調査は、当社の分析の基盤を形成し、総研究努力の70〜80%を占めます。業界関係者とのこの広範な関与により、独自の一次情報が提供され、二次データが検証および充実されます。当社の一次インタビューは、DRグレード鉄鉱石ペレットに特化した市場力学、競争環境、技術的進歩、価格動向、サプライチェーン効率、および需要予測に関する定性的および定量的インサイトを引き出すために設計された構造化されたアンケートを通じて実施されます。

一次調査の主な参加者は次のとおりです。

当社の調査の残りの20〜30%は、徹底的な二次調査と業界ベンチマーキングに費やされており、市場の基本的な理解を確立し、一次インサイトを検証します。この段階では、信頼できる広範な情報源の慎重なレビューが含まれており、データの整合性と包括的なカバレッジを保証します。

利用された情報源は次のとおりです。

当社の市場規模と予測方法論は、トップダウンアプローチとボトムアップアプローチの厳格な組み合わせを採用しており、堅牢な推定を保証するために多層的なデータ三角測量によって補完されています。

ボトムアップアプローチ: この方法は、詳細なデータポイントを収集して総市場規模を構築することから始まります。DRグレード鉄鉱石ペレットに使用される主な変数は次のとおりです。

トップダウンアプローチ: この方法は、世界的な鉄鉱石ペレットの生産量と消費量などのマクロレベルの市場データから開始し、DRグレードの使用率、特定の用途(製鋼、建設、化学)、および地域的な需要ドライバーの割合に基づいてそれを分解します。マクロ経済指標、産業成長率(特に鉄鋼およびインフラ)、および商品価格動向も考慮されます。

多層データ三角測量: 精度を確保するために、一次インタビュー、ボトムアップモデル、トップダウンモデルから得られたインサイトは、相互に照合され、検証されます。不一致は、コンセンサスが得られるまで、さらなる調査と専門家との協議を通じて調査されます。この反復プロセスは、市場推定の信頼性を強化します。

データの整合性への当社のコミットメントは最優先事項です。すべての市場数値および予測に対して、85〜90%の推定データ精度レベルを保証します。この高い精度は、次の方法によって達成されます。

アジア太平洋地域における高い製鋼需要とインフラ拡張により、顕著な成長機会が見込まれます。中東・アフリカ地域も、新規製鋼能力の増強により成長の可能性があり、市場のCAGR 5.07%に貢献しています。

DRグレード鉄鉱石ペレットは、直接還元鉄(DRI)製鋼ルートを促進します。この方法は、従来の高炉と比較して炭素排出量が少なく、製鋼におけるCO2排出量を削減することで、環境・社会・ガバナンス(ESG)目標を直接的に支援します。

DRグレード鉄鉱石ペレット市場は、2025年に631億6000万ドルの価値がありました。これは、世界的な鉄鋼需要の増加に主に牽引され、2025年を基準年として年平均成長率(CAGR)5.07%で成長すると予測されています。

DRグレード鉄鉱石ペレットの主要な市場セグメントには、製鋼、建設、化学産業における用途が含まれます。製品タイプは、主に鉄分67%、鉄分68%、鉄分69%、鉄分70%などのペレットによって分類されます。

提供された市場分析では、具体的な最近の動向、M&A活動、または重要な製品発売は詳細に記載されていませんでした。ValeやRio Tintoなどの市場参加者は、生産プロセスとサプライチェーンの効率化に継続的に注力しています。

アジア太平洋地域は、特に中国やインドなどの鉄鋼産業が集中しているため、DRグレード鉄鉱石ペレットの主要地域です。堅調な工業化、都市開発、インフラプロジェクトがこの市場をリードしています。