1. COVID-19パンデミックは、ドフェチリド市場の回復と長期的なトレンドにどのような影響を与えましたか?

ドフェチリド市場は、パンデミック後の力強い回復を示しており、予測される15.82%のCAGRによって裏付けられています。長期的なシフトとしては、慢性疾患管理への注目度の高まりと患者アクセスの改善が、不整脈治療薬の需要を維持する可能性が高いです。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

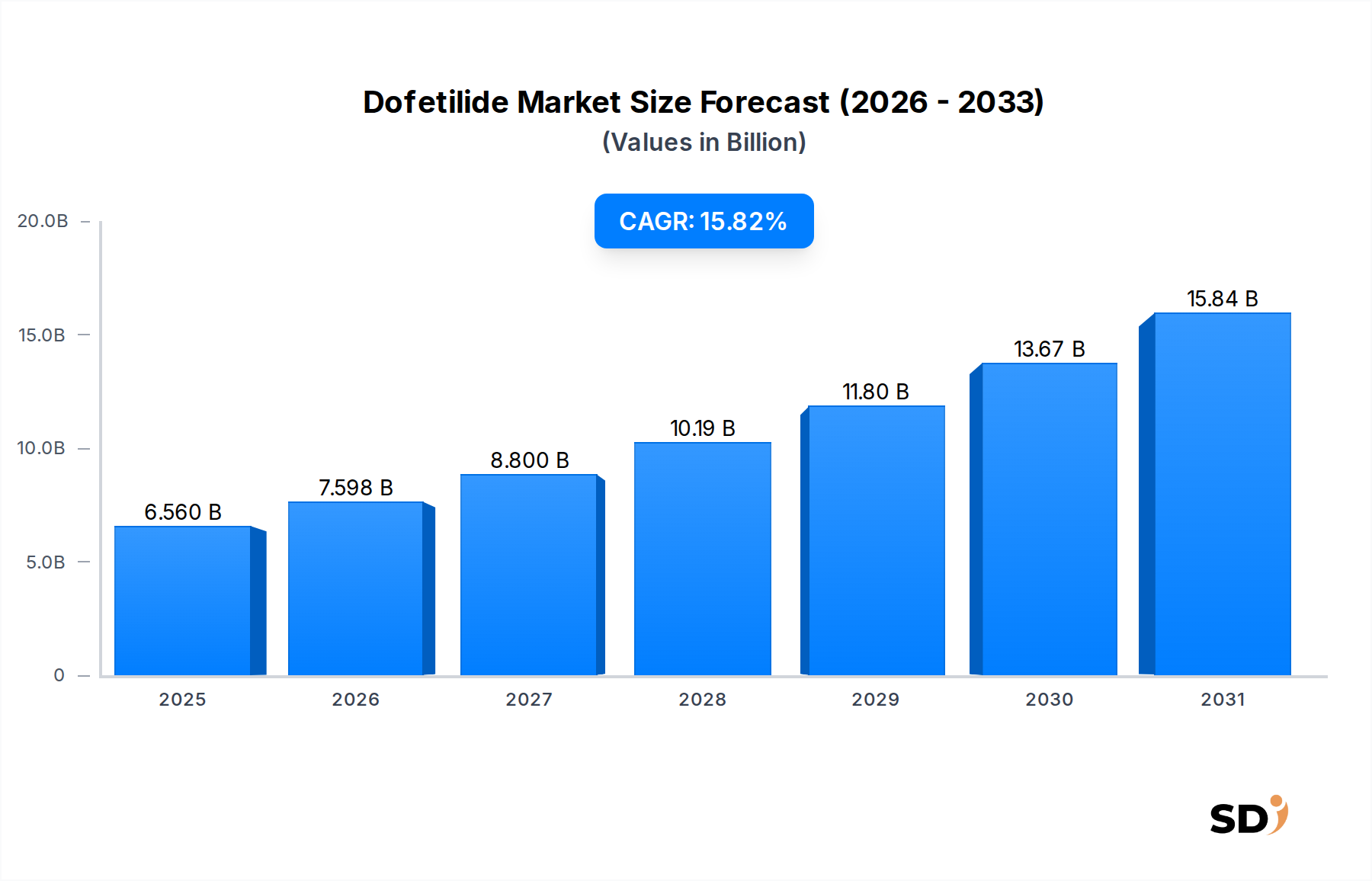

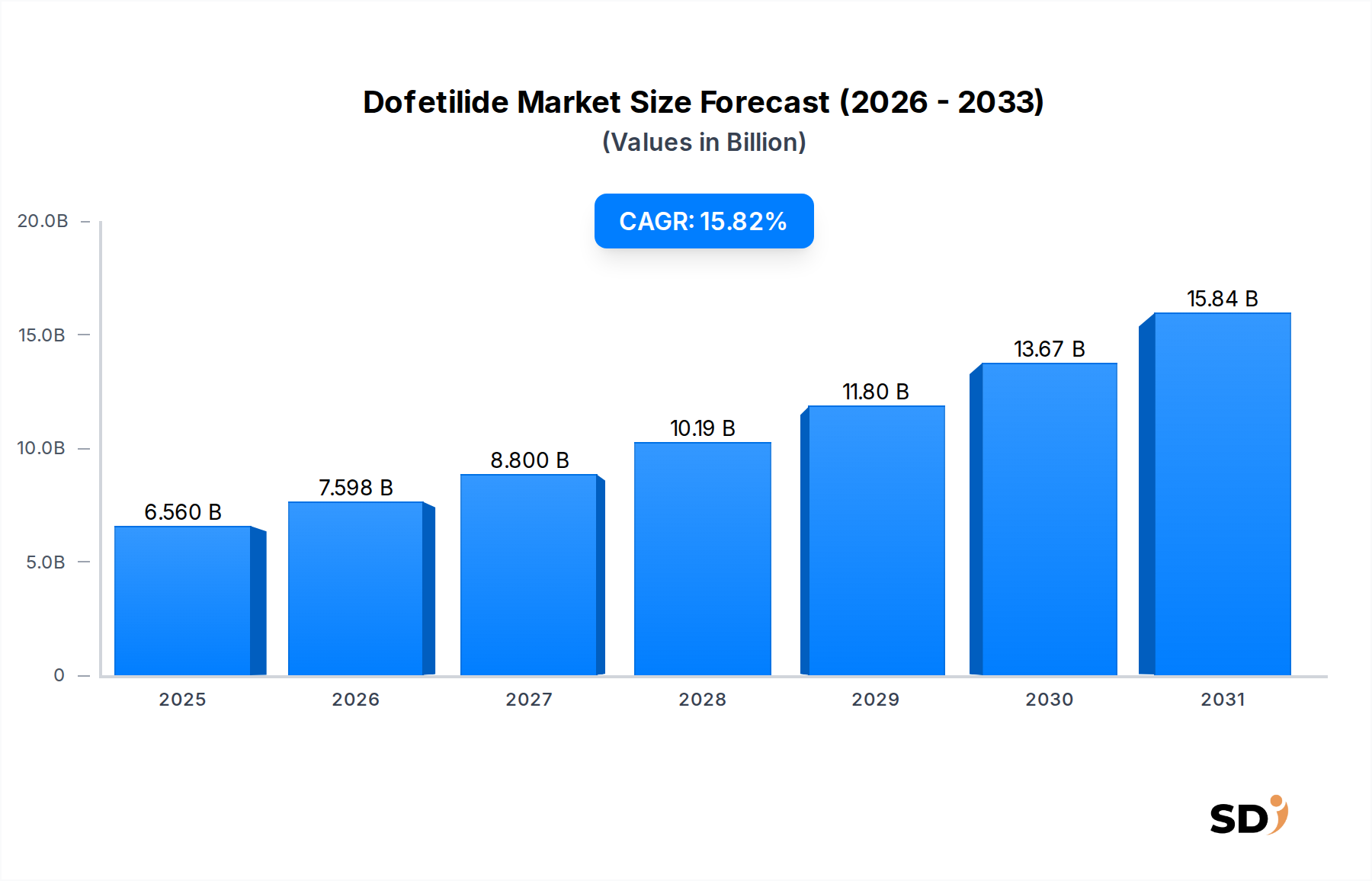

ドフェチリド市場は、心房細動(AF)の世界的な罹患率の上昇と、心血管疾患にかかりやすい高齢者人口の増加に主に牽引され、大幅な拡大が見込まれています。2025年に65.6億ドルと評価されたこの市場は、予測期間中に15.82%という堅調な年平均成長率(CAGR)を示し、2035年には289.7億ドルという印象的な数字に達すると予測されています。この成長軌跡は、特に薬理学的カーディオバージョンまたは洞調律の維持を必要とする高度に症候性のAF患者の心調律管理において、ドフェチリドが果たす重要な役割を強調しています。クラスIII抗不整脈薬であるドフェチリドの治療効果は、持続性AFの管理において、またそのジェネリック医薬品の入手可能性の向上と相まって、より広範な抗不整脈薬市場の礎としての地位を確立しています。

診断能力の進歩により、心調律異常の早期発見と介入が可能になったことも需要を増幅させています。マクロ経済的な追い風としては、新興国における医療費支出の増加と、専門的な心臓ケアへの患者アクセスの向上が挙げられます。市場の拡大は、ドフェチリドが調律制御に的を絞ったアプローチを提供する心調律異常治療市場における治療パラダイムの進化とも密接に関連しています。薬物の安全性プロファイルに関連する課題、すなわち注意深い患者モニタリングが必要とされるにもかかわらず、その確立された有効性は引き続き採用を促進しています。ジェネリック版の普及が進むことで、ドフェチリドはより利用しやすく、手頃な価格になり、治療費の削減と治療を受けられる患者層の拡大を通じて、市場の成長をさらに刺激すると予想されます。製薬メーカーと医療提供者間の戦略的パートナーシップも、患者管理プログラムの改善を促進し、それによって治療成果と市場の信頼を高めています。さらに、患者中心のケアへの焦点と、遠隔モニタリングのためのデジタルヘルスソリューションの統合は、ドフェチリド投与に関連するリスク・ベネフィットプロファイルを最適化すると期待されています。個々の患者に合わせた投与レジメンや新しい製剤に関する継続的な研究が、ドフェチリド市場の持続的な成長に貢献し、グローバルな心血管治療薬市場におけるその地位を確固たるものにするため、見通しは楽観的です。

ドフェチリド市場内では、「病院」アプリケーションセグメントが現在、主要な収益シェアを占めており、予測期間を通じてその主導的な地位を維持すると予測されています。この優位性は、ドフェチリドの固有の薬理学的特性と安全性プロファイルと密接に関連しています。クラスIII抗不整脈薬であるドフェチリドは、QT間隔の延長と、致命的となりうる心室性不整脈であるTorsade de Pointesのリスクを伴います。その結果、ドフェチリド療法を開始する、または用量を調整するには、少なくとも3日間、連続した心電図(ECG)モニタリングを受けられる管理された病院環境が必要です。この厳格な要件は、医療専門家が心調律の変化を注意深く観察し、電解質バランスを管理し、重篤な有害事象を防ぐことを可能にすることで、患者の安全を確保します。

「病院」セグメントの優位性は、いくつかの要因によってさらに強化されています。病院は通常、専門的な心臓ユニット、集中治療室、および複雑な不整脈症例の管理と強力な抗不整脈薬の投与に関する専門知識を持つ電気生理学者を備えています。心房細動(AF)の初期診断は、特に急性エピソードの場合や他の心臓状態の検査中に、病院環境でしばしば行われ、診断時にドフェチリドの処方につながります。さらに、心臓手術やカテーテルアブレーション後のAFなど、処置後のAFは、抗不整脈療法を必要とすることが多く、病院をそのような介入の主要な拠点として位置づけています。病院薬局市場の堅牢なインフラストラクチャは、ドフェチリドの安定した供給と適切な保管を保証し、入院患者の治療プロトコルへのシームレスな統合を促進します。

「クリニック」セグメントは、安定したドフェチリドレジメンが確立された後の長期フォローアップと維持療法において重要な役割を果たしますが、治療開始の初期および重要な段階は、依然として主に病院に限定されています。複雑な心血管疾患の有病率の増加、重度のAFにかかりやすい世界的な人口の高齢化、および包括的な心調律管理戦略の必要性が、病院の役割をさらに強化しています。将来的には、高度な遠隔モニタリング技術による最適化された外来管理への徐々な移行が見られる可能性があり、維持療法におけるクリニックのシェアを拡大するかもしれませんが、初期の入院管理段階は、重要な安全性の考慮事項と専門的な医療監督の必要性から、「病院」セグメントのドフェチリド市場における支配的な地位を anchors し続けるでしょう。

ドライバー:

心房細動(AF)の罹患率の上昇: ドフェチリド市場の主要なドライバーは、心房細動の世界的発生率と有病率の上昇です。AFは最も一般的な持続性心調律異常であり、患者数の大幅な増加が予測されています。例えば、米国だけでもAFの有病率は、現在の約600万人から2050年までに1200万〜1600万人に達する可能性があると推定されています。この人口動態の変化は、AFを管理し、脳卒中などの関連合併症を防ぐための効果的な抗不整脈療法(ドフェチリドを含む)の需要を直接的に高め、心調律異常治療市場を大幅に後押ししています。

世界人口の高齢化と長寿の増加: 高齢者人口は重要な要因であり、AFを発症するリスクは年齢とともに大幅に増加します。65歳以上の世界人口は、2020年の約7億2700万人から2050年までに15億人以上に倍増すると予測されています。この高齢化するコホートは、AFを含むさまざまな心血管疾患にかかりやすく、調律制御戦略を必要とする患者プールを拡大し、結果としてドフェチリド市場を牽引しています。

診断技術と医療インフラの進歩: 高度なECGデバイス、ウェアラブルモニター、電気生理学的検査などの心臓診断ツールの継続的な革新により、AFの早期かつ正確な検出が可能になっています。同時に、特に新興国における医療インフラの改善は、専門的な心臓ケアへのアクセスを向上させています。これらの開発は、診断率の上昇とそれに続く抗不整脈治療の開始に貢献し、心血管治療薬市場全体を推進しています。

制約:

安全性の懸念と厳格なモニタリング要件: ドフェチリドの重要な制約は、QT延長とTorsade de Pointesの可能性に関するその十分に文書化されたリスクです。これには、連続ECGモニタリングによる入院患者での開始と用量調整が義務付けられており、治療にかなりのコスト負担とロジスティックの複雑さを加えています。これらの厳格な安全プロトコルは、外来での使用を広範に制限し、医療リソースの利用を増加させ、他の抗不整脈薬やアブレーション処置と比較したドフェチリドの費用対効果に影響を与えます。

代替療法との競合: ドフェチリド市場は、他のクラスIII薬剤、ならびにクラスIおよびクラスII抗不整脈薬を含む、幅広い代替抗不整脈薬とのかなりの競合に直面しています。さらに、カテーテルアブレーション処置などの非薬物療法は、特に薬物療法に抵抗性のある特定のAF患者集団にとって、ますます第一選択肢となりつつあります。新しい抗不整脈薬市場の開発とアブレーション技術の改善は、処方パターンに影響を与える競争上の脅威をもたらしています。

複雑な規制環境と市場アクセスにおける課題: 抗不整脈薬、特に安全性と有効性に関する規制の厳格さは、新規参入者やジェネリック医薬品メーカーにとって参入障壁を生み出します。FDAやEMAなどの規制機関による厳格な承認プロセスは、新しい製剤またはより広範な適応症の導入を遅らせます。さらに、さまざまな地域での異なる償還ポリシーと市場アクセス制限は、特にコストに敏感な医療システムを持つ地域でのドフェチリドの採用を制限する可能性があり、ジェネリック医薬品市場の範囲に影響を与えます。

ドフェチリド市場は、確立された製薬大手と専門的なジェネリック医薬品メーカーの両方を含む競争環境を特徴としています。主要なプレイヤーは、サプライチェーンの安定性の確保、ジェネリック承認を通じた市場リーチの拡大、および薬物の特定の投与要件を考慮した患者サポートプログラムの最適化に注力しています。

2024年6月:主要な製薬会社が、より広範な患者集団におけるドフェチリドの長期的な安全性と有効性のプロファイルを強化する、ドフェチリドの第IV相市販後調査の完了を発表しました。これにより、心調律異常治療市場での使用がさらに支持されました。

2024年3月:米国FDAが、ドフェチリドカプセルの新しいジェネリックバージョンの簡略新薬申請(ANDA)を承認し、市場競争を大幅に拡大し、ジェネリック医薬品市場内でのこの重要な抗不整脈薬への患者アクセスを改善しました。

2023年1月:主要な有効成分市場サプライヤーが、生産プロセスを最適化し、高純度APIの安定供給を確保するために、複数のドフェチリドメーカーと戦略的提携を開始し、潜在的なサプライチェーンの脆弱性に対処しました。

2022年9月:著名な心臓病学会による更新された臨床ガイドラインが公開され、ドフェチリドの特定の適応症と安全プロトコルを再確認し、心房細動患者の管理、特に病院薬局市場における臨床医に明確なガイダンスを提供しました。

2021年5月:主要な市場プレーヤーによる専門的な患者サポートプログラムが開始され、患者教育と遠隔モニタリングツールの包括に焦点を当て、アドヒアランスを向上させ、ドフェチリド療法に関連する有害事象リスクを最小限に抑えることを目指しました。これは、実世界での成果を改善するためのイニシアチブです。

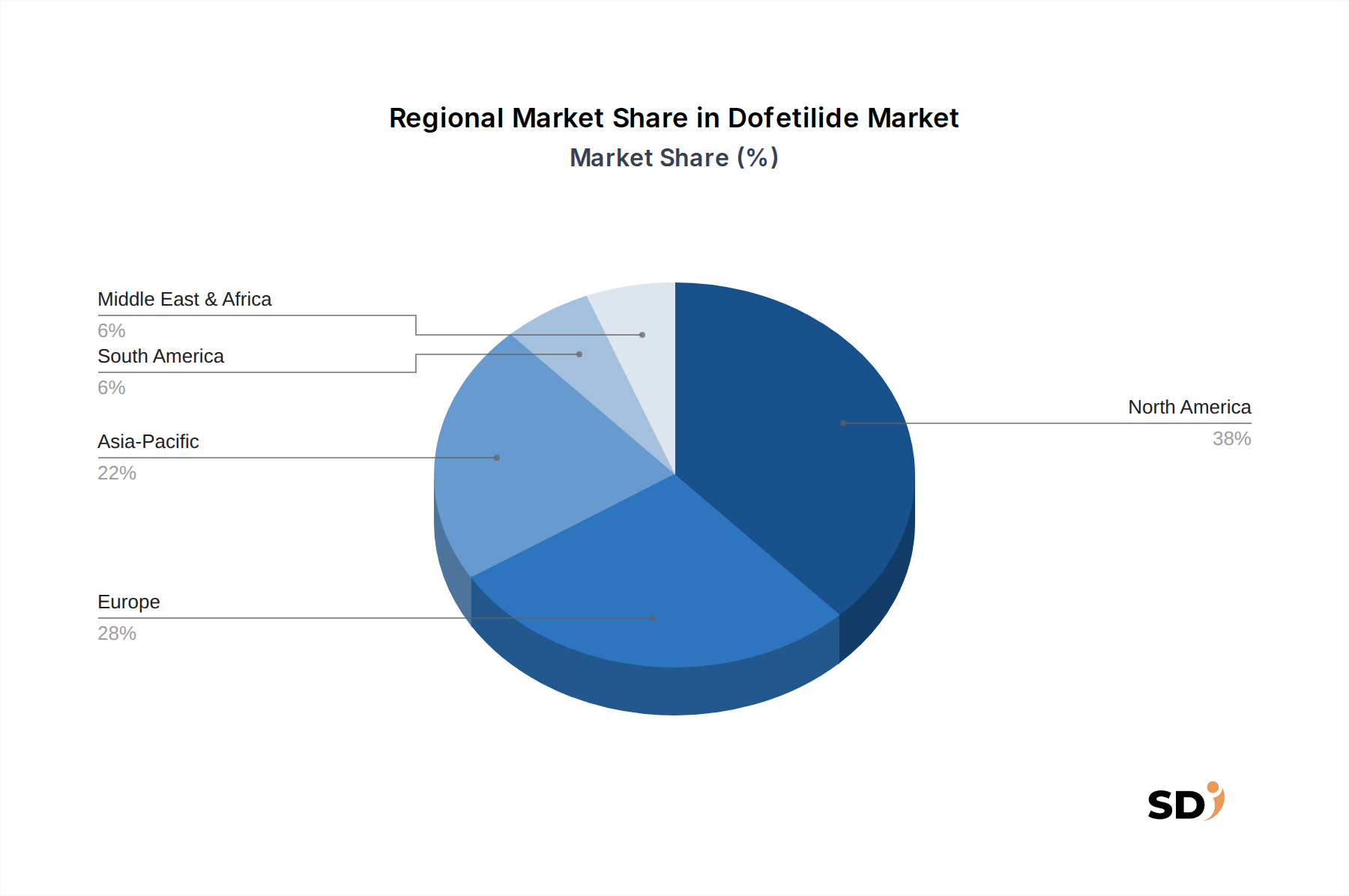

ドフェチリド市場は、異なる医療インフラ、疾患の有病率、規制枠組み、経済条件の影響を受けた distinct な地域ダイナミクスを示しています。北米とヨーロッパは現在、最も substantial な収益貢献者を表していますが、アジア太平洋地域は予測期間中に最も速い成長を示すと予測されています。

北米:この地域、特に米国は、ドフェチリド市場で significant なシェアを占めています。心房細動の高い有病率、高度な医療費支出、確立された診断能力、および堅牢な償還ポリシーが主要なドライバーです。主要な製薬会社の存在と専門的な心臓ケアへの強い焦点が、この地域の leading position に貢献しています。ドフェチリド療法の入院開始が必要であるため、病院薬局市場における需要は特に高いです。この地域は、成熟したジェネリック医薬品市場の恩恵を受け、広範な入手可能性を確保しています。

ヨーロッパ:北米に次いで、ヨーロッパはドフェチリド市場で considerable なシェアを占めています。ドイツ、フランス、英国などの国々は、高齢化する人口、心血管疾患の罹患率の増加、および洗練された医療システムにより、 significant に貢献しています。欧州医薬品庁(EMA)による厳格な規制枠組みは、製品の安全性と有効性を保証する一方、多くの国での普遍的な医療カバレッジは患者アクセスを促進します。この地域は、抗不整脈薬市場内でのドフェチリドの継続的な臨床的受容によって牽引され、 steady な成長を示しています。

アジア太平洋:最も速く成長する地域になると予測されているアジア太平洋地域は、心血管疾患を抱える増加する患者人口、急速に改善する医療インフラ、および可処分所得の増加によって牽引されています。中国、インド、日本などの国々は、医療近代化と高度な治療へのアクセス拡大に substantial に投資しています。現在、より small なシェアを占めているものの、この地域の意識の高まり、AFの有病率の増加、および手頃な価格のジェネリック医薬品への需要の増加は、今後数年間でドフェチリド市場の substantial な拡大を燃料にすると予想されています。ドフェチリドに関連する有効成分市場への需要もここで増加しています。

南米および中東・アフリカ:これらの地域は collectively に、ドフェチリド市場の smaller ですが steady に成長している部分を表しています。成長は、医療アクセスへの改善、都市化の増加、およびAFの診断と治療の gradual な増加によって推進されています。課題には、断片化された医療システムと異なる償還ポリシーが含まれます。しかし、ジェネリック医薬品市場の拡大と医療投資の増加は、心調律異常治療市場内での市場浸透と治療への意識にゆっくりと貢献しています。

ドフェチリド市場は、その中心的な治療応用の成熟度にもかかわらず、主に投与の最適化とリスクの軽減に焦点を当てた、 incremental ながらも impactful な技術革新が見られています。これらの進歩は、患者の安全性、利便性の向上、および治療ウィンドウの拡大を目的としています。この軌跡を形成しているのは、主に3つの分野です。

個別化医療と遺伝子診断学:ドフェチリドに対する患者の反応の大きなばらつきと、QT延長や有害事象のリスクは、個別化医療の可能性を強調しています。イノベーションは、個々の患者の反応またはリスクを予測する遺伝子バイオマーカーの特定に焦点を当てています。研究開発投資は、すべての患者に対する長期的な入院モニタリングの必要性を減らす、または最もリスクの高い患者を特定する可能性のある、ドフェチリド投与をガイドできるコンパニオン診断薬の開発に向けられています。早期段階ではありますが、採用のタイムラインは、遺伝子診断学によってガイドされるドフェチリド療法が、今後5〜7年以内に専門センターでより一般的になる可能性を示唆しており、一律のアプローチを脅かし、心血管治療薬市場における精密診断の必要性を強化しています。

高度なドラッグデリバリーシステム市場:現在のドフェチリド製剤は主に経口カプセルであり、厳格なアドヒアランスと多くの場合入院での開始が必要です。新たな技術は、患者のコンプライアンスを改善し、有害事象を減らし、さらには外来での開始を促進する可能性のある新しいドラッグデリバリーシステムを模索しています。これには、治療薬レベルをより一貫して維持する徐放性製剤、または他の抗不整脈薬で調査中の経皮パッチさえも含まれますが、ドフェチリドに特化した高度なシステムはまだ大部分が理論的です。この分野での研究開発は、より便利で安全な投与オプションを提供する、従来の経口固形剤市場を破壊する可能性のある、7〜10年の大幅な市場浸透を目的としています。

デジタルヘルスと遠隔モニタリングソリューション:ドフェチリドの義務的な入院開始と用量滴定は、遠隔患者モニタリングにおけるイノベーションに最適な候補となっています。ウェアラブルECGデバイス、スマートパッチ、および遠隔医療プラットフォームは急速に進歩しています。これらの技術は、連続的な心調律データを提供し、臨床医がQT間隔を遠隔で監視し、リアルタイムで不整脈を検出することを可能にし、安全な外来でのドフェチリド開始または維持を可能にする可能性があります。このイノベーションの軌跡は、患者管理を改善することで既存のビジネスモデルを強化し、長期入院に関連する医療費を削減する可能性があります。採用はすでに進行中であり、特にパンデミック後には、病院薬局市場と専門クリニックで今後3〜5年間で significant な統合が予想され、高リスク薬の医薬品安全性市場を強化しています。

ドフェチリド市場は、薬物の強力な抗不整脈特性とその関連する安全性プロファイルのために、厳格な規制と政策環境の中で運営されています。米国食品医薬品局(FDA)、欧州医薬品庁(EMA)、日本の医薬品医療機器総合機構(PMDA)などの世界中の規制当局は、ドフェチリドの承認、製造、および市販後監視に対して厳格な要件を課しています。

承認と販売承認:ドフェチリドの新規医薬品申請(NDA)または販売承認を取得するには、心房細動の調律制御における有効性と、特にQT延長およびTorsade de Pointesのリスクに関する安全性プロファイルの包括的な特徴付けの両方を示す、 extensive な臨床試験データが必要です。承認に対するこの高いハードルは、新しい製剤またはジェネリック医薬品が厳格な生物学的同等性およびバイオアベイラビリティ基準を満たす必要があることを意味します。 unmet medical needs に対応する医薬品の迅速審査経路などの最近の政策変更は、ドフェチリドのような確立された抗不整脈薬にはめったに適用されず、包括的なデータパッケージの必要性を強化しています。

リスク評価と軽減戦略(REMS):その安全性上の懸念から、ドフェチリドは、特に米国では、さまざまな市場でREMSプログラムの対象となることがよくあります。これらのプログラムは、専門の処方者教育、流通チャネルの制限、および連続した患者モニタリングなどの特定の要件を義務付けています。例えば、ドフェチリドは通常、初期投与とECGモニタリングのために病院での入院が必要です。これらのポリシーは、病院薬局市場に profound な影響を与え、その broader な外来での使用を制限し、治療のロジスティックおよびコスト負担を増加させます。

ジェネリック医薬品の承認と競争:政策環境は、ジェネリック医薬品市場にも significant に影響を与えています。規制機関は、米国での簡略新薬申請(ANDA)などの経路を使用して、ドフェチリドのジェネリックバージョンを承認しています。これらのポリシーは競争を奨励し、薬物コストの削減と患者アクセスの向上につながります。しかし、生物学的同等性基準への厳格な遵守と有効成分市場の堅牢な製造品質管理は、ジェネリックドフェチリド製品がブランド名薬と同じ安全性と有効性を維持することを保証するために譲れません。

医薬品安全性監視と市販後監視:連続した市販後監視は、ドフェチリドにとって不可欠です。規制枠組みは、実際の環境での有害事象を監視するために包括的な医薬品安全性監視プログラムを義務付けています。新しい安全性シグナルは、ラベルの更新、さらなる制限、または市場からの撤退につながる可能性があります。規制当局によるこの連続した監視は、医薬品安全性市場に直接影響を与え、高リスク医薬品に対する継続的な精査を強調し、ドフェチリド市場内での患者の安全性が最優先事項であることを保証します。

ドフェチリド市場の日本における展開は、世界的なトレンドと日本特有の市場特性が複合的に影響しています。日本の市場規模は、高齢化の進行と心血管疾患、特に心房細動(AF)の有病率の上昇を背景に、着実に成長すると見込まれています。公的医療保険制度が整備され、高度な医療技術へのアクセスが比較的容易であるため、ドフェチリドのような専門的な心臓治療薬の需要は安定しています。主要な国内企業としては、心血管領域で実績のある製薬企業や、国内外のジェネリック医薬品を供給する企業が挙げられます。これらの企業は、品質管理と安定供給に重点を置き、日本の厳格な規制基準(医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律、PMDAの規制など)を遵守しながら事業を展開しています。

ドフェチリドの日本国内での流通チャネルは、主に病院およびクリニックが中心となります。特に、その安全管理上の要件から、治療開始や用量調整は入院下で行われることが一般的であり、病院薬局が重要な役割を担っています。消費者の行動パターンとしては、医療専門家からの推奨を重視し、安全性と有効性に関する情報を慎重に評価する傾向があります。ジェネリック医薬品の普及も進んでおり、医療費抑制の観点から、品質が保証されたジェネリック医薬品への移行も促進されています。市場における近年の動向としては、AIを活用した早期診断技術の導入や、遠隔モニタリングといったデジタルヘルスソリューションの活用が、患者管理の効率化と質の向上に貢献する可能性が示唆されています。これにより、将来的には外来での管理範囲が広がる可能性もありますが、現時点では、その安全管理の特性上、病院での使用が主流であり続けると考えられます。円換算では、市場規模は数千億円規模と推定され、今後も安定した成長が見込まれます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 15.82% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査手法は、直接的で一次の情報源を収集し、二次情報源から得られた洞察を検証するように設計されており、総調査努力の75-80%を占めています。この広範な関与により、ドフェチリド市場のダイナミクスについて、堅牢で詳細な理解が得られます。バリューチェーン全体にわたって、重要なステークホルダーに焦点を当て、詳細なインタビューとディスカッションを実施します。

インタビュー対象となった主要ステークホルダー:

一次インタビューのためにプロファイルされた企業:

これらのやり取りにより、市場のトレンド、競合環境、技術的進歩、規制上の課題、および病院、クリニックなどのさまざまなアプリケーション設定やグローバル地域におけるドフェチリドカプセルおよびその他の潜在的な製剤に特化した将来の見通しに関する定性的な洞察が得られます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 心臓病学R&Dディレクター/プロダクトマネージャー | 35% |

| 病院薬局ディレクター/治療責任者 | 30% |

| 調達責任者、特殊医薬品 | 25% |

| 臨床心臓病医/電気生理医 | 10% |

| Company Type | Representation (%) |

|---|---|

| 製薬処方業者/ブランドホルダー | 30% |

| ドフェチリドAPIメーカー | 20% |

| 特殊医薬品販売業者 | 25% |

| 病院・クリニック薬局リーダーシップ | 20% |

| 規制・臨床コンサルタント | 5% |

二次調査は、当社の方法論の20-25%を占め、一次情報に対する基礎データ、市場の状況、および検証ポイントを提供します。当社の手法は、非常に信頼性が高く関連性の高い情報源から情報を体系的にスキャンおよび統合します。

二次データソース:

すべての二次データは、正確性と文脈上の関連性を確保するために、一次情報と綿密に照合され、ベンチマークされています。

当社の市場推定は、包括的で正確なドフェチリドの市場規模と予測を確保するために、トップダウンおよびボトムアップの方法論の厳密な組み合わせと、多層的なデータ三角測量によって補完されます。

ボトムアップアプローチ: 市場規模は、詳細なデータポイントを収集することによって計算されます。ドフェチリド市場の場合、これには以下が含まれます。

トップダウンアプローチ: 全体的な市場規模は、より広範な視点を取り、マクロ経済指標、心血管疾患に対する医療支出、および医薬品市場全体の規模を活用し、AFib治療におけるドフェチリドの特定のシェアに基づいてドフェチリド市場にセグメント化することによって推定されます。

多層データ三角測量: 一次インタビューからのデータ(例: 市場成長ドライバー、課題、競合ダイナミクスに関する専門家の意見)、二次情報源(例: 報告された売上数量、治療ガイドライン、疫学的データ)、および当社の内部分析モデルからのデータは、市場推定のさまざまな段階で三角測量されます。この反復プロセスは、発見を検証し、不一致を特定し、セグメント(アプリケーション: 病院、クリニック; タイプ: カプセル、その他)および地域全体で市場数値を精緻化するのに役立ちます。

データ整合性へのコミットメントは最優先事項です。すべての市場数値と予測について、推定データ精度レベル85-90%を保証します。この高い基準は、多段階の検証プロセスによって維持されます。

ドフェチリド市場は、パンデミック後の力強い回復を示しており、予測される15.82%のCAGRによって裏付けられています。長期的なシフトとしては、慢性疾患管理への注目度の高まりと患者アクセスの改善が、不整脈治療薬の需要を維持する可能性が高いです。

ドフェチリド市場への投資は、主にファイザーやサン・ファーマシューティカル・インダストリーズ Ltd.のような確立された製薬会社によって推進されています。これらの企業は、重要な心血管治療薬への市場アクセス拡大と供給維持に重点を置いており、研究開発予算も安定しています。

ドフェチリド市場への参入における大きな障壁は、厳格な規制当局の承認プロセスと相当な研究開発投資です。シグマファーム・ラボラトリーズやアコード・ヘルスケアのような既存のプレーヤーは、既存の流通チャネルと特許ポートフォリオを活用して、競争優位性を維持しています。

ドフェチリド市場に直接影響を与える特定の最近の製品発売や重要なM&A活動は、現在のデータには詳細に記載されていません。しかし、メイン・ファーマのような市場プレーヤーは、不整脈管理の需要に応えるために、継続的にポートフォリオを最適化しています。

グローバルなドフェチリドの貿易フローは、主にアジア太平洋地域とヨーロッパの製造拠点によって影響を受け、北米のような主要な消費地域に供給しています。規制の調和とサプライチェーンのロジスティクスは、国際的な供給の一貫性を確保するために重要です。

ドフェチリドの原材料調達における重要な考慮事項には、医薬品グレードの純度を確保することと、複雑なグローバルサプライチェーンを乗り越えることが含まれます。ノバドス・ファーマシューティカルズのような製造業者は、生産の安定性を維持するために、堅牢なサプライヤー資格認定とリスク軽減戦略を優先しています。