1. DNAメチル化キット市場の2033年までの予測評価額と成長率は?

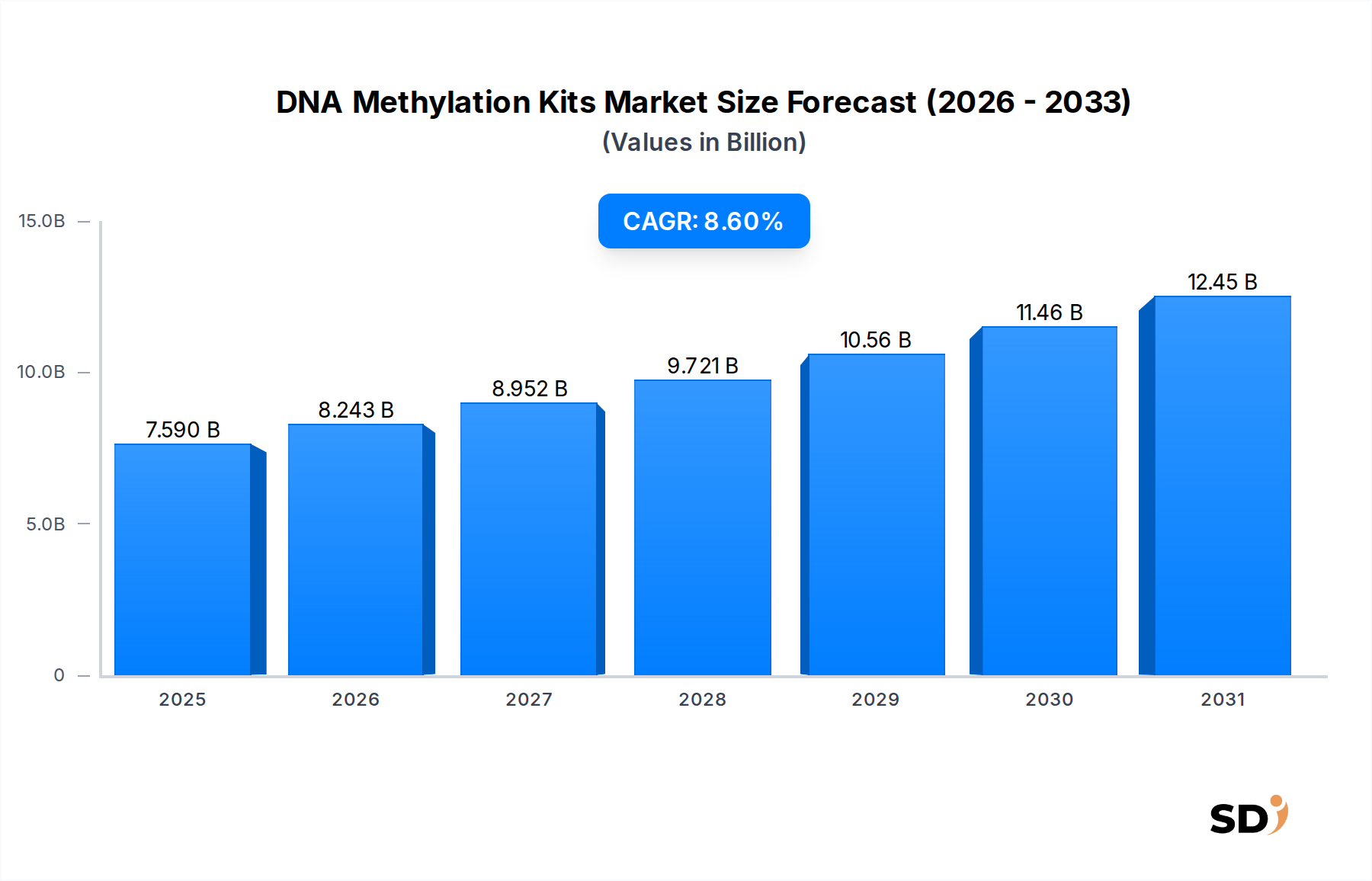

DNAメチル化キット市場は2025年に75億9,000万ドルと評価されました。2033年までに約146億9,000万ドルに達し、年平均成長率(CAGR)は8.6%と予測されています。これは、予測期間中に市場評価額が大幅に拡大することを示しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

世界のDNAメチル化キット市場は、2025年に75億9,000万ドルの評価額に達すると予測されており、大幅な拡大が見込まれています。この成長軌道は、予測期間中の8.6%という堅調な年平均成長率(CAGR)に支えられています。特に様々ながんを含む慢性疾患の有病率の増加は、高度な診断および予後ツールを必要とする主要な需要ドライバーです。重要なエピジェネティック修飾であるDNAメチル化は、遺伝子調節および疾患の病因において極めて重要な役割を果たしており、これらの修飾を分析するためのキットは、研究および臨床応用に不可欠となっています。パーソナライズド医療の勃興分野もこの需要をさらに増幅させています。なぜなら、DNAメチル化プロファイリングは、個々の疾患感受性、進行、および治療応答に関する洞察を提供する可能性があるからです。アッセイ感度、スループット、および自動化における技術的進歩は、これらのキットの有用性とアクセス可能性を継続的に向上させています。

主要な市場参加者は、より費用対効果が高く、高解像度で、ユーザーフレンドリーなソリューションの開発に焦点を当て、製品革新に積極的に取り組んでいます。市場は、応用別に大学、研究機関、および「その他」に分類されており、基礎生物学研究から創薬、臨床診断に至るまで、多様なエンドユーザーベースを反映しています。さらに、市場は主にカラーメトリック法と蛍光法という方法論的アプローチに基づいてキットを区別しています。前者はシンプルさと費用対効果を提供しますが、後者は複雑な研究にとって重要な、より高い感度と定量的精度を提供します。地理的には、確立された研究インフラストラクチャと高い研究開発支出により、北米とヨーロッパが大幅な収益シェアを占めています。しかし、アジア太平洋地域は、医療投資の拡大と科学コミュニティの成長に牽引され、高成長市場として急速に台頭しています。より広範なバイオテクノロジー市場および隣接するエピジェネティクス試薬市場は並行して成長しており、DNAメチル化キット市場にとって相乗的な環境を創出しています。ライフサイエンス研究への継続的な投資と新しいエピジェネティックバイオマーカーの継続的な発見は、市場の堅調な成長軌道を維持し、分子生物学と精密医療イニシアチブの基盤として位置づけられると予想されています。

DNAメチル化キット市場内では、方法論的なセグメンテーションが、応用適合性と市場浸透を決定する上で重要な役割を果たします。特定された2つの主要な「タイプ」セグメントは、カラーメトリック法と蛍光法です。どちらもDNAメチル化の検出と定量に役立ちますが、その操作特性とパフォーマンスメトリックは明確なニッチを切り開いています。蛍光法は、ターゲットDNAに結合する蛍光色素またはプローブ、あるいは酵素反応によるシグナル増幅を利用することが多く、感度と定量精度において支配的であり、高影響研究にとって重要なコンポーネントとなっています。この方法は、早期疾患診断や詳細なエピジェネティック研究に不可欠な微妙なメチル化変化の検出を可能にします。その高い感度は、臨床研究の一般的なシナリオや希少細胞集団の分析でよく見られる、限られたサンプル量で作業する場合に特に有利です。その結果、学術大学や先進研究機関など、最先端の研究に焦点を当てた機関は、蛍光キットを頻繁に利用します。

QIAGEN、Zymo Research、Thermo Fisher ScientificなどのDNAメチル化キット市場の主要プレイヤーは、包括的な蛍光キットのポートフォリオを提供しており、多くの場合、高度なシーケンシングまたはアレイベースのプラットフォームと統合して、スループットとデータ複雑性を向上させています。これらのキットは、データ分析用の特殊ソフトウェアと組み合わされることが多く、洗練された研究環境での価値提案をさらに強固なものにしています。蛍光検出装置に必要なより高い初期投資と、場合によってはより複雑なアッセイプロトコルは制限要因となる可能性がありますが、優れたデータ品質は、高忠実度を必要とするアプリケーションのコストを正当化することがよくあります。バイオ製薬研究市場および大学研究市場からの需要は、創薬ターゲットの特定、バイオマーカーの発見、およびメカニズム研究において、これらの高感度オプションを強く支持しています。より深い生物学的洞察への推進が続くにつれて、蛍光法は、蛍光プローブ化学および検出技術における継続的な革新に牽引され、DNAメチル化キット市場内での優位的な地位を維持すると予想されます。この持続的なリーダーシップは、臨床的意思決定に正確な定量的データが不可欠な分子診断市場などの隣接市場にも影響を与えます。将来の開発は、自動化のさらなる改善とサンプルあたりのコスト削減に焦点を当てる可能性が高く、それによってより広範な診断アプリケーションへのリーチが拡大します。

DNAメチル化キット市場は、主にいくつかの相乗的な要因によって推進されており、8.6%のCAGRを支えています。重要なドライバーは、慢性疾患、特にがんの世界的な負担の増加です。世界保健機関によると、がんは世界中で死因の主要な原因であり、毎年数百万人の新規症例が診断されています。DNAメチル化は発がんにおいて重要な役割を果たしており、メチル化プロファイリングは早期検出、予後、および治療モニタリングのための貴重なツールとなっています。研究機関や製薬会社は、疾患特異的なメチル化パターンを明らかにするための努力を強化しており、信頼性が高く高スループットのDNAメチル化キットの需要を促進しています。この研究の急増は、世界中の癌研究への資金提供の増加に直接反映されており、過去10年間で主要経済圏で一貫した年間5〜7%の成長率を示しています。

もう1つの重要なドライバーは、パーソナライズド医療の進歩と採用です。個人の独自の遺伝的およびエピジェネティックな構成に基づいて医療を調整できる能力は、ヘルスケアを変革しています。DNAメチル化パターンは、薬剤応答と毒性を予測でき、より効果的な治療戦略を可能にします。エピジェネティックバイオマーカーを組み込んだ臨床試験の数が増加しており、年間10%以上の成長が見込まれており、正確なメチル化分析ツールの需要を直接刺激しています。さらに、次世代シーケンシング市場技術の急速な進化により、全ゲノムビスルファイトシーケンシング(WGBS)や削減表現ビスルファイトシーケンシング(RRBS)などのメチル化検出の効率と費用対効果が劇的に向上し、高度なエピジェネティック分析がよりアクセスしやすくなりました。この技術的相乗効果は、ゲノムシーケンシングサービス市場にも利益をもたらします。逆に、市場の拡大に対する大きな制約は、高度なDNAメチル化キットと付随する機器に関連する高い初期コストであり、これは小規模な研究所や発展途上地域の研究所にとって禁止的となる可能性があります。さらに、データ分析の複雑さと専門的なバイオインフォマティクス専門知識の必要性も障壁となり、継続的なトレーニングと高度なソフトウェアソリューションへの投資が必要となります。これらの課題にもかかわらず、疾患研究とパーソナライズドヘルスケアにおける全体的なトレンドは、DNAメチル化キット市場における堅調な成長を維持すると予想されています。

DNAメチル化キット市場は、確立されたライフサイエンス大手から専門のエピジェネティクス企業まで、多様なプレーヤーを特徴としています。製品革新、アッセイ性能、および市場リーチによって推進される競争は激しいです。

近年、DNAメチル化キット市場を前進させる継続的な革新と戦略的連携が見られ、ライフサイエンスおよび診断におけるその重要性の高まりを反映しています。

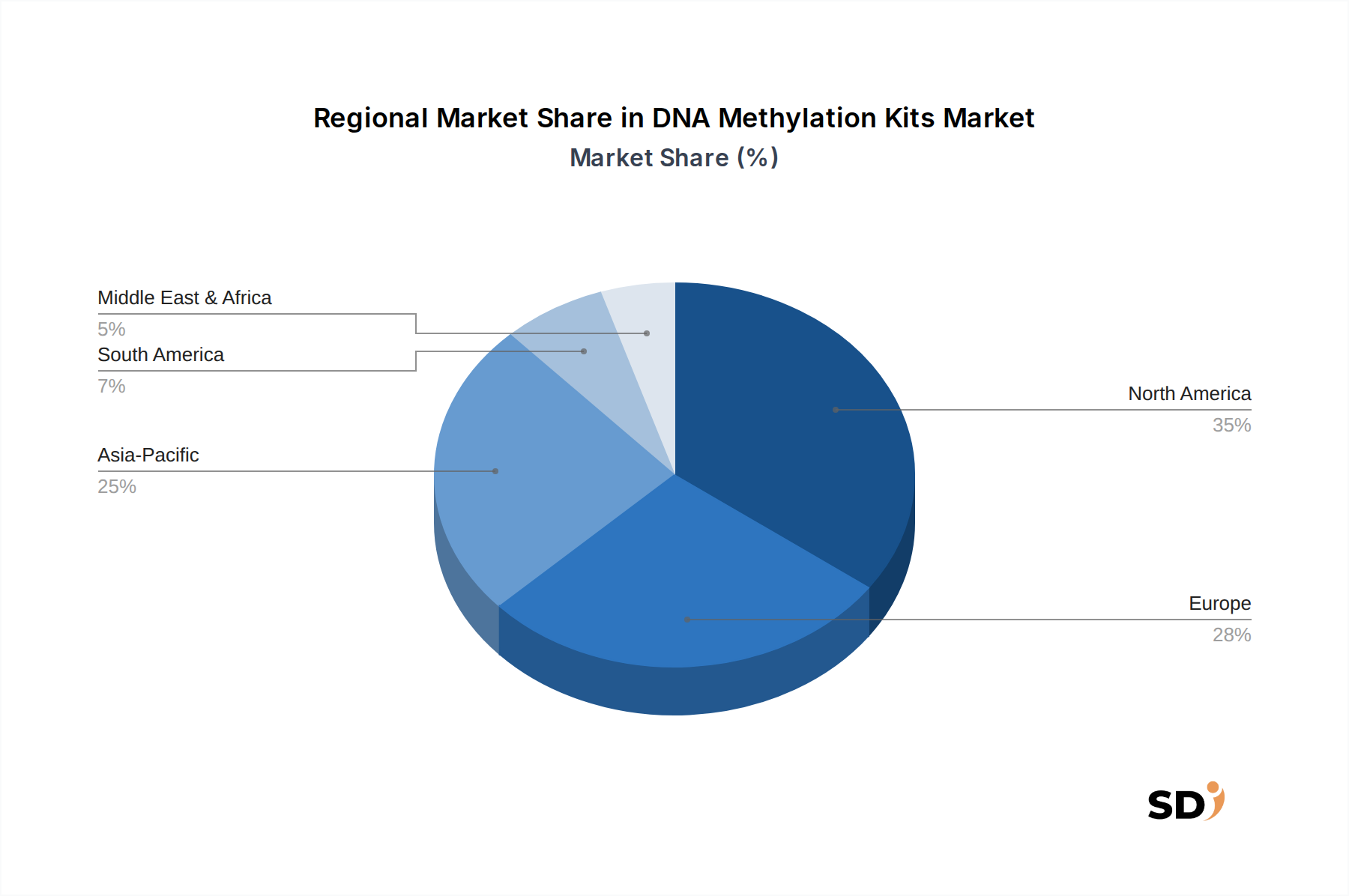

DNAメチル化キット市場の地理的分析は、研究インフラストラクチャ、医療支出、および疾患の有病率によって影響される多様な成長ダイナミクスを明らかにしています。北米は、広範な研究開発投資、主要なバイオテクノロジーおよび製薬企業の高濃度、およびエピジェネティクス研究への政府および民間の多額の資金提供に牽引され、最大の収益シェアを占めています。特に米国は、堅調な学術研究環境と高度な診断技術の強力な採用により、相当な貢献をしています。北米の地域CAGRは、成熟しているが継続的に革新している市場を示唆する、世界平均をわずかに下回る約7.8%と推定されています。

ヨーロッパはもう1つの主要市場であり、ドイツ、英国、フランスなどの国々が強い需要を示しています。この地域は、確立された研究機関、増加する高齢者人口、およびパーソナライズド医療イニシアチブへの注目の高まりから恩恵を受けています。ヨーロッパ市場は、約8.2%のCAGRと推定され、共同研究プロジェクトとライフサイエンスの進歩に有利な規制枠組みによって推進され、一貫した成長を示しています。分子診断市場における高度な研究ツールの高い意識と採用も大きく貢献しています。

アジア太平洋は、DNAメチル化キット市場で最も急速に成長している地域として特定されており、9.5%を超えるCAGRを示すと予測されています。この急速な拡大は、主に中国、インド、日本などの国々における医療支出の増加、勃興しているライフサイエンス産業、およびゲノムおよびエピジェネティック研究に対する政府の支援の増加に起因しています。慢性疾患に苦しむ患者層の拡大と、特にゲノムシーケンシングサービス市場で活動している研究機関や大学の数の増加が、主要な需要ドライバーです。市場参加者は、この地域の巨大な可能性を活用するために、戦略的パートナーシップにますます焦点を当て、流通ネットワークを拡大しています。

中東・アフリカおよび南米地域は、市場シェアは小さいものの、CAGRが6.0%〜7.5%の範囲で徐々に成長しています。これらの地域での成長は、主に医療インフラの改善、高度な診断に関する意識の高まり、および医療研究における国際協力によって推進されています。しかし、発展途上地域と比較して、研究資金の限定や高度な研究開発施設の不足といった要因が、ある程度の制約となっています。これらの発展途上地域での市場は、しばしばより費用対効果の高いソリューションと基本的な研究キットの需要が見られ、より高度なアプリケーションへの徐々に移行が見られます。

規制および政策環境は、DNAメチル化キット市場内の製品の開発、製造、および商品化に大きく影響します。米食品医薬品局(FDA)、欧州医薬品庁(EMA)、中国国家薬品監督管理局(NMPA)などの主要な規制機関は、これらのキットが体外診断(IVD)デバイスとして臨床診断用途を目的としている場合、特に重要な役割を果たします。純粋に研究用途(RUO)のキットは通常、より厳格な監視に直面しますが、エピジェネティックバイオマーカーの臨床応用へのますますの転換は、パフォーマンス検証、製造品質システム(例:ISO 13485)、および市販前承認プロセスを含む、厳格なIVD規制への準拠を必要とします。特にコンパニオン診断と精密医療の分野における最近の政策シフトは、エピジェネティックテストが臨床領域に入るためのより構造化された経路を作成しています。たとえば、FDAのブレークスルーデバイス指定への重点は、新しいエピジェネティック診断キットの審査を加速することができます。さらに、欧州の一般データ保護規則(GDPR)や米国の医療保険のポータビリティと説明責任に関する法律(HIPAA)などのデータプライバシー規制は、これらのキットを使用して生成されることが多い患者のゲノムおよびエピジェネティックデータの処理と保護に大きく影響します。これらの規制への準拠は、臨床診断市場で事業を行い、患者由来のサンプルを扱う企業にとって最重要であり、製品開発と展開に複雑さを追加します。

DNAメチル化キット市場における投資および資金活動は、エピジェネティクスとその応用に対する堅調で成長している関心を反映しています。過去2〜3年間、このセクターは、技術的能力の強化と市場リーチの拡大を目的とした、ベンチャーキャピタル、戦略的パートナーシップ、およびターゲットを絞った合併・買収(M&A)の安定した流れを目撃しています。ベンチャー資金調達ラウンドは、特に新しい高スループットメチル化検出技術を開発している企業、およびエピジェネティックデータ分析に人工知能と機械学習を統合している企業を優遇してきました。たとえば、単一細胞エピゲノミクスやがん検出のためのリキッドバイオプシーアプリケーションに焦点を当てたスタートアップ(高度なDNAメチル化プロファイリングに依存することが多い)は、2000万ドルから7000万ドルの範囲のいくつかのシリーズAおよびBラウンドで、かなりの資本を引き付けました。これらの投資は、早期疾患検出と個別化治療層別化の可能性によって推進されています。キットメーカーとゲノムシーケンシングサービスプロバイダーとの戦略的パートナーシップも一般的であり、ゲノムシーケンシングサービス市場の研究者や臨床家にとってエピジェネティックワークフローを簡素化する統合ソリューションを提供することを目的としています。DNAメチル化キットのみに焦点を当てた大規模なM&A活動は頻繁ではありませんが、オリゴヌクレオチド合成市場で著名な企業を含む大手ライフサイエンス企業は、より広範なエピジェネティクス試薬市場での製品ポートフォリオと知的財産を強化するために、小規模で革新的なエピジェネティクス企業を買収することがよくあります。この統合により、これらの大企業は、エピジェネティック研究スペクトル全体にわたる包括的なソリューションを提供することで、競争優位性を獲得できます。これは、健全で進化する投資ランドスケープを示しています。

日本のDNAメチル化キット市場は、成熟したバイオテクノロジーセクター、先進的な研究インフラ、および個別化医療への強い関心に支えられ、着実な成長を遂げています。市場規模は、推定で年間数十億円規模と見られ、疾病(特にがん)の早期発見と個別化治療への需要増加に伴い、今後も堅調な成長が予測されます。日本の国内企業としては、QIAGEN(日本法人)、Thermo Fisher Scientific(日本法人)などが、高度な技術とグローバルなネットワークを活かし、研究機関や製薬企業向けに幅広いDNAメチル化キットを提供しています。これらの企業は、日本のライフサイエンス研究の進展に不可欠な存在となっています。また、大学や公的研究機関(理化学研究所、国立がん研究センターなど)が主要な顧客層であり、最先端の研究開発を推進しています。国内の規制・標準化の枠組みとしては、研究用試薬が直接的に厳格な法規制の対象となることは少ないものの、臨床応用を目指す場合は、医薬品医療機器等法(薬機法)に基づく体外診断用医薬品(IVD)としての承認プロセスが必要となります。また、個人情報保護法(APPI)は、患者由来のゲノム・エピジェネティックデータの取り扱いに影響を与えます。流通チャネルとしては、試薬専門商社や各企業の直販チャネルが中心です。消費者の行動パターンとしては、研究者は高度な感度と再現性を重視し、コストパフォーマンスも考慮しますが、学術的な成果を最大化するために高品質な製品を選択する傾向があります。近年では、AIやビッグデータ解析との連携による、より包括的なゲノム・エピジェネティック解析ソリューションへの関心も高まっています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 8.6% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の調査方法論は、一次調査に重点を置いており、データ収集全体の約75%を占めています。このアプローチにより、バリューチェーン全体にわたる業界関係者から直接、堅牢でリアルタイムなインサイトを得ることができます。当社は、構造化されたアンケートを活用した広範な定性的および定量的インタビューを実施し、市場のダイナミクス、競合状況、技術トレンド、価格設定、エンドユーザーの採用パターンに関する詳細なデータを収集します。

一次調査の参加者は、DNAメチル化キット市場の包括的なビューを代表するように慎重に選ばれています。インタビューは、以下の企業タイプの主要な意思決定者およびインフルエンサーと実施されます。

これらの詳細なインタビューの対象となる特定の役職および関係者は次のとおりです。

これらのインタビューの地理的範囲は、北米、南米、ヨーロッパ、中東&アフリカ、アジア太平洋を含む、このレポートで分析されているすべての主要地域を網羅しており、世界的に代表的なデータセットを保証します。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 主任研究員(PI)/研究室責任者(エピジェネティクス&分子生物学) | 35% |

| コア施設ディレクター(ゲノミクス/エピゲノミクス) | 25% |

| シニアリサーチサイエンティスト/ポスドク研究員 | 25% |

| カテゴリーマネージャー/調達スペシャリスト(ライフサイエンス) | 15% |

| Company Type | Representation (%) |

|---|---|

| DNAメチル化キットメーカー | 30% |

| 特殊試薬・酵素サプライヤー | 20% |

| ライフサイエンス研究ツール販売代理店 | 20% |

| エピジェネティクス/ゲノミクスを専門とする受託研究機関(CRO) | 15% |

| 学術・研究機関のコア施設 | 15% |

当社の研究努力の残りの25%は、厳格な二次データ収集と業界ベンチマーキングに捧げられています。このフェーズは、基本的な市場データを提供し、一次調査の結果を検証し、市場の状況に関する包括的な理解を確立します。当社のアナリストは、他の市場調査ウェブサイトからのデータを避け、多様な信頼できる情報源から慎重に情報を抽出します。

主な二次データソースは次のとおりです。

.govソース)および科学雑誌。この堅牢な二次調査フレームワークにより、DNAメチル化キット市場内での厳密な業界ベンチマーキング、相互参照、および新たな機会と課題の特定が可能になります。

当社の市場推定方法論は、トップダウンアプローチとボトムアップアプローチの両方を統合し、マルチレベルデータトライアンギュレーションと組み合わせて、最大の精度と信頼性を達成します。トップダウンアプローチには、検証済みの二次情報源および専門家コンセンサスから導き出された全体的な市場規模を、さまざまなアプリケーション、タイプ、および地理的領域にセグメント化することが含まれます。ボトムアップアプローチは、個々の市場セグメントを収集して総市場価値に到達することにより、詳細なデータポイントから市場規模を構築します。

DNAメチル化キットのボトムアップ市場サイジングに使用される特定のメトリックと変数は次のとおりです。

データトライアンギュレーションには、一次インタビュー、二次調査、および定量的需要モデリングから得られた結果を比較および検証して、一貫性を特定し、不一致を解決することが含まれます。この反復プロセスにより、市場予測が堅牢で市場の現実に反映されたものになります。

当社は、非常に信頼性の高い市場インテリジェンスを提供することにコミットしています。当社の方法論は、85〜90%の推定データ精度レベルを確保するように設計されています。この高い基準は、次のものを含む細心の品質チェックプロセスによって維持されます。

DNAメチル化キット市場は2025年に75億9,000万ドルと評価されました。2033年までに約146億9,000万ドルに達し、年平均成長率(CAGR)は8.6%と予測されています。これは、予測期間中に市場評価額が大幅に拡大することを示しています。

次世代シーケンシング(NGS)やシングルセルエピジェネティクスなどの新興技術は、市場に大きな影響を与えています。これらのイノベーションは、DNAメチル化解析の精度とスループットを向上させ、従来のキットの需要に影響を与え、より統合されたソリューションに向けた製品開発を推進する可能性があります。焦点は、より高い解像度とより広範なゲノムカバレッジへと移行しています。

主な成長ドライバーには、特にがん生物学や神経変性疾患におけるエピジェネティクス分野での世界的な研究の増加が含まれます。早期疾患検出や個別化医療への応用拡大も、主要な需要触媒として機能しています。遺伝子発現におけるメチル化の役割の理解が深まることは、キットの利用を直接促進します。

DNAメチル化キットおよび関連機器の初期コストが高いことが、予算が限られている研究室での導入を制限する可能性があるなど、市場は課題に直面しています。データ分析および解釈の複雑さ、専門知識の必要性も制約となります。さまざまなアッセイプラットフォーム間での標準化は、研究者にとって継続的な懸念事項です。

DNAメチル化キット業界における持続可能性は、責任ある試薬製造、研究室での廃棄物削減、分析機器のエネルギー効率によって影響を受けます。遺伝子データプライバシーに関する倫理的考慮事項と、エピジェネティクス研究結果の責任ある使用も、重要なESG要因を表しています。Thermo Fisher Scientificのような企業は、その環境フットプリントのためにしばしば精査されます。

DNAメチル化キットの価格動向は、QIAGENやZymo Researchなどの主要プレイヤー間の継続的な研究開発投資と競争圧力の影響を受けています。コスト構造は、酵素や試薬の原材料費、製造オーバーヘッド、および相当な知的財産コストが支配的です。規模の経済により、さまざまなキットの量やメーカー間で価格が変動する可能性があります。