1. ディストラクションスクリューの需要を牽引するエンドユーザーセクターはどこですか?

ディストラクションスクリューの需要は、主に医療分野、特に病院やクリニックから生じます。これらの施設では、様々な手術処置でスクリューが使用されており、特殊な整形外科および脊椎手術器具の下流需要に影響を与えています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

ディストラクションスクリュー

ディストラクションスクリューResearch Analyst

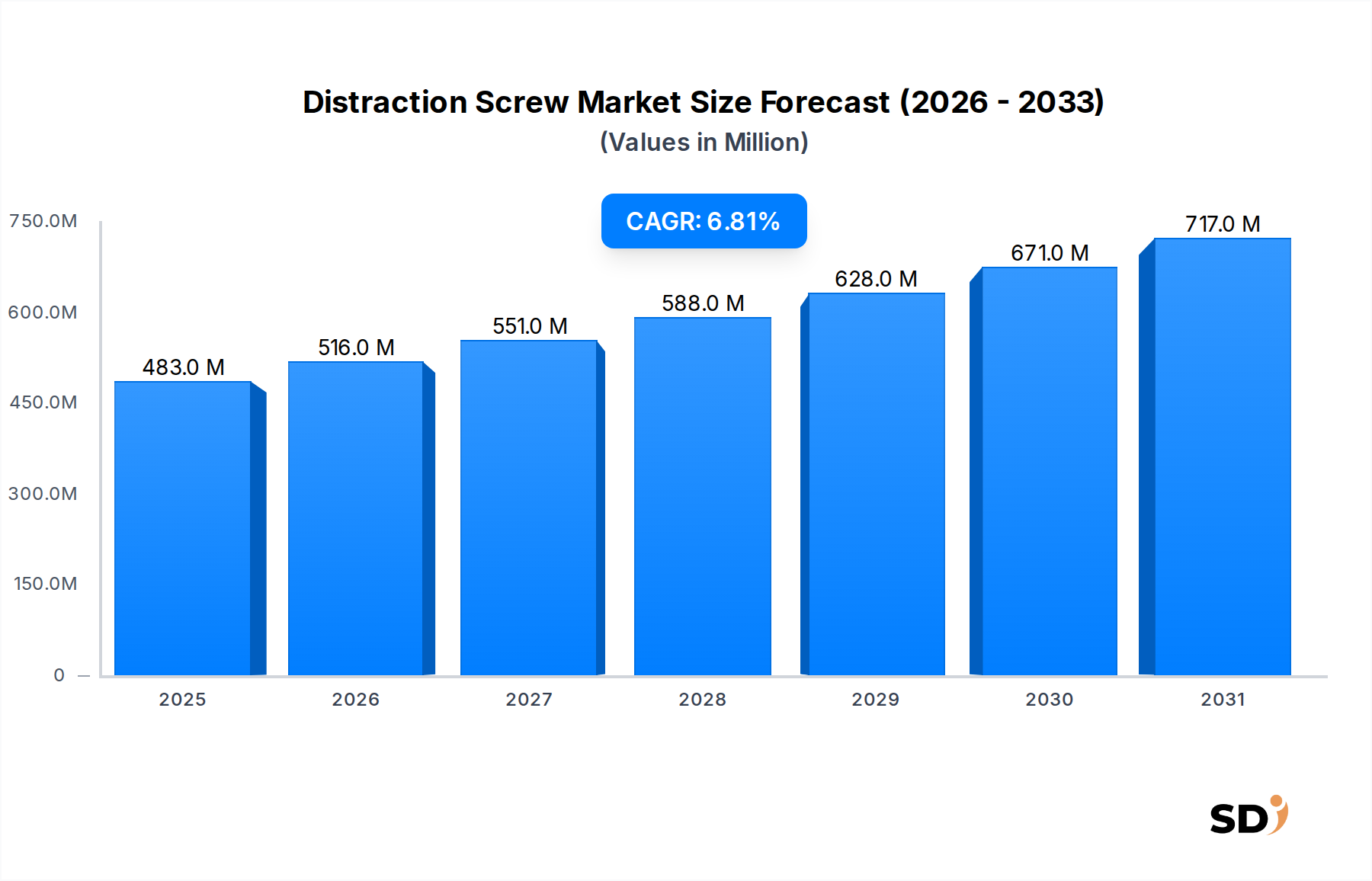

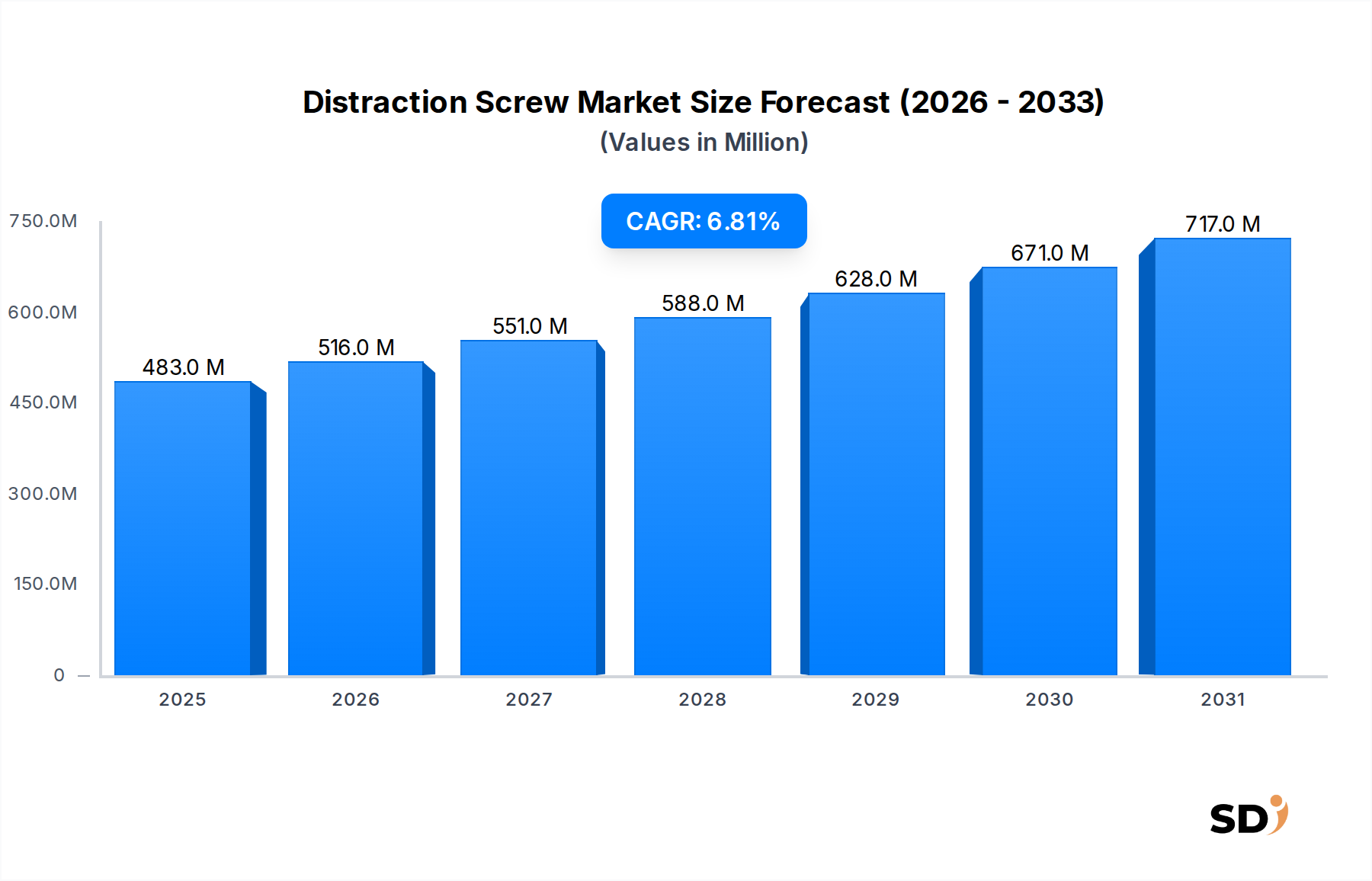

医療機器業界の専門分野であるディストラクションスクリュー市場は、現在2024年に5億7,200万ドル(約8,580万円)の価値があります。予測では、予測期間中に6.8%の年平均成長率(CAGR)を反映し、2033年までにおよそ10億3,000万ドル(約1億5,450万円)に達すると予想される堅調な拡大が見込まれます。この成長は、脊椎変形(側彎症や後彎症)、再建手術を必要とする頭蓋顔面異常、外傷関連傷害の罹患率の上昇が世界的に増加していることが主な要因です。さらに、変性脊椎疾患にかかりやすい高齢者人口の増加が、ディストラクションスクリューの需要を大幅に押し上げています。

技術の進歩は市場拡大に重要な役割を果たしており、医療グレードチタン市場のような生体適合性材料や高度な外科手術技術の革新が、治療効果と患者の転帰を向上させています。回復期間の短縮と美容的な結果の向上を提供する、低侵襲手術への移行は、もう一つの重要な需要加速要因です。地理的には、北米は、洗練された医療インフラ、高度な医療技術の採用率の高さ、有利な償還ポリシーにより、現在 substantial な収益シェアを占めています。しかし、アジア太平洋地域は、医療アクセスの改善、医療ツーリズムの増加、患者層の拡大に牽引され、最も急速な成長を遂げると予想されます。ディストラクションスクリュー市場の主要プレイヤーは、新興の機会を活用し、競争の激しい環境での地位を強化するために、製品イノベーション、戦略的提携、およびグローバルフットプリントの拡大に注力しています。市場の軌跡は、ディストラクションスクリューの用途に適用可能な材料科学や処置の進歩をしばしば決定する、全体的な脊椎インプラント市場および整形外科デバイス市場の進化にも影響を受けています。

ディストラクションスクリュー市場のアプリケーションセグメントは、主要なエンドユーザー環境を区別しており、病院は一貫して最も substantial な収益シェアを占めています。公立および私立の両方の施設を含む病院は、包括的な外科インフラ、専門的な手術室、集中治療室、および高度な整形外科医や頭蓋顔面外科医の利用可能性により、ディストラクションスクリューの展開において critical な役割を果たしています。これらの施設は、重度の脊椎変形、小児頭蓋顔面再建、および重度の外傷症例など、ディストラクションスクリューの使用が頻繁に必要とされる複雑な外科的介入を処理できるよう装備されています。これらの処置のための患者入院数は、他の医療施設と比較して病院で considerably 高いため、病院は primary な需要ジェネレーターとなっています。

さらに、病院は確立された償還ポリシーとより大きな財政リソースの恩恵を受けており、高度な外科用器具と高品質のインプラントの調達を可能にしています。術前診断、外科的介入、および術後リハビリテーションを含む病院ケアの統合された性質は、ディストラクションスクリューが key component である包括的な治療アプローチをサポートしています。病院に起因する市場シェアは、予測期間を通じて dominant であると予想されますが、より単純または選択的な処置のために、専門クリニックや外来手術センター市場への gradual なシフトが見られます。しかし、ディストラクションスクリューを使用した処置に伴う固有の複雑さと潜在的なリスクは、病院のみが提供できる堅牢なサポートシステムと広範な患者モニタリング機能を必要とします。

高度な病院手術用機器市場への需要の増加は、病院の central な役割をさらに強調しています。低侵襲手術技術の進歩により、一部の処置で外来患者の割合が増加する可能性がありますが、高精度な骨延長処置の core application は、病院環境内に firmly 根ざしています。広範なヘルスケアセクターの主要サプライヤーであるB. BraunやMedlineのような企業は、広範な流通ネットワークと製品ポートフォリオを活用して、病院購入者の多様なニーズに対応し、ディストラクションスクリュー市場のこの critical なエンドユースセグメントでの継続的な優位性を保証しています。

ディストラクションスクリュー市場の拡大は、いくつかの significant なドライバーによって支えられています。 primary な推進力は、脊椎変形および頭蓋顔面異常の世界的な罹患率の増加です。例えば、青年期特発性側彎症は人口の約2〜3%に影響を与え、重度のケースではディストラクションスクリューを必要とする外科的矯正が必要になることがよくあります。同様に、頭蓋癒合症のような先天性頭蓋顔面欠損は、約2,500人の出生あたり1人に影響を与え、再建手術の需要を牽引しています。世界的に高齢化している人口は、もう一つの crucial なドライバーであり、変性椎間板疾患、脊柱管狭窄症、およびその他の加齢関連筋骨格障害は、ディストラクションスクリューが使用できる脊椎固定術および安定化処置を必要とします。2030年までに、60歳以上の人口は14億人に増加すると予想されており、整形外科および脊椎介入の患者プールが significantly 拡大しています。

医療機器のデザインと材料、特に医療グレードチタン市場の分野における技術の進歩は、ディストラクションスクリューの生体適合性、強度、およびMRI適合性を significantly に向上させました。スクリューねじ設計とプレートシステムの革新は、外科的精度と長期安定性を向上させます。低侵襲手術技術の採用の増加もドライバーとして機能しており、これらの処置は、患者の罹患率を低減しながら望ましい解剖学的矯正を達成するために、しばしば特殊な延長システムを使用します。低侵襲手術デバイス市場の需要は上昇傾向にあり、最新のディストラクションスクリューのデザインとアプリケーションに影響を与えています。

しかし、市場は notable な制約に直面しています。高度な外科手術およびディストラクションスクリューデバイス自体の高コストは、特に医療予算が限られており、保険適用範囲が限定的な開発途上経済において、 significant な障壁となる可能性があります。さらに、特に北米やヨーロッパのような主要市場における厳格な規制承認プロセスは、製造業者に considerable な時間的および財政的負担を課しています。これにより、革新的な製品の導入が遅れ、市場へのアクセスが制限される可能性があります。最後に、感染、スクリューの緩み、または偽関節などの術後合併症の可能性は、比較的低いものの、患者と外科医の両方を躊躇させ、採用率に影響を与え、懸念を軽減するために堅牢な臨床証拠を必要とします。

ディストラクションスクリュー市場の競争環境は、いくつかの確立された医療機器メーカーと、専門手術器具会社の存在によって特徴付けられます。これらの企業は、製品イノベーション、材料科学、臨床効果、およびグローバル流通能力などの要因で競合します。

ディストラクションスクリュー市場における最近の進歩と戦略活動は、材料科学、処置の洗練、および市場拡大に焦点を当てていることを強調しています。

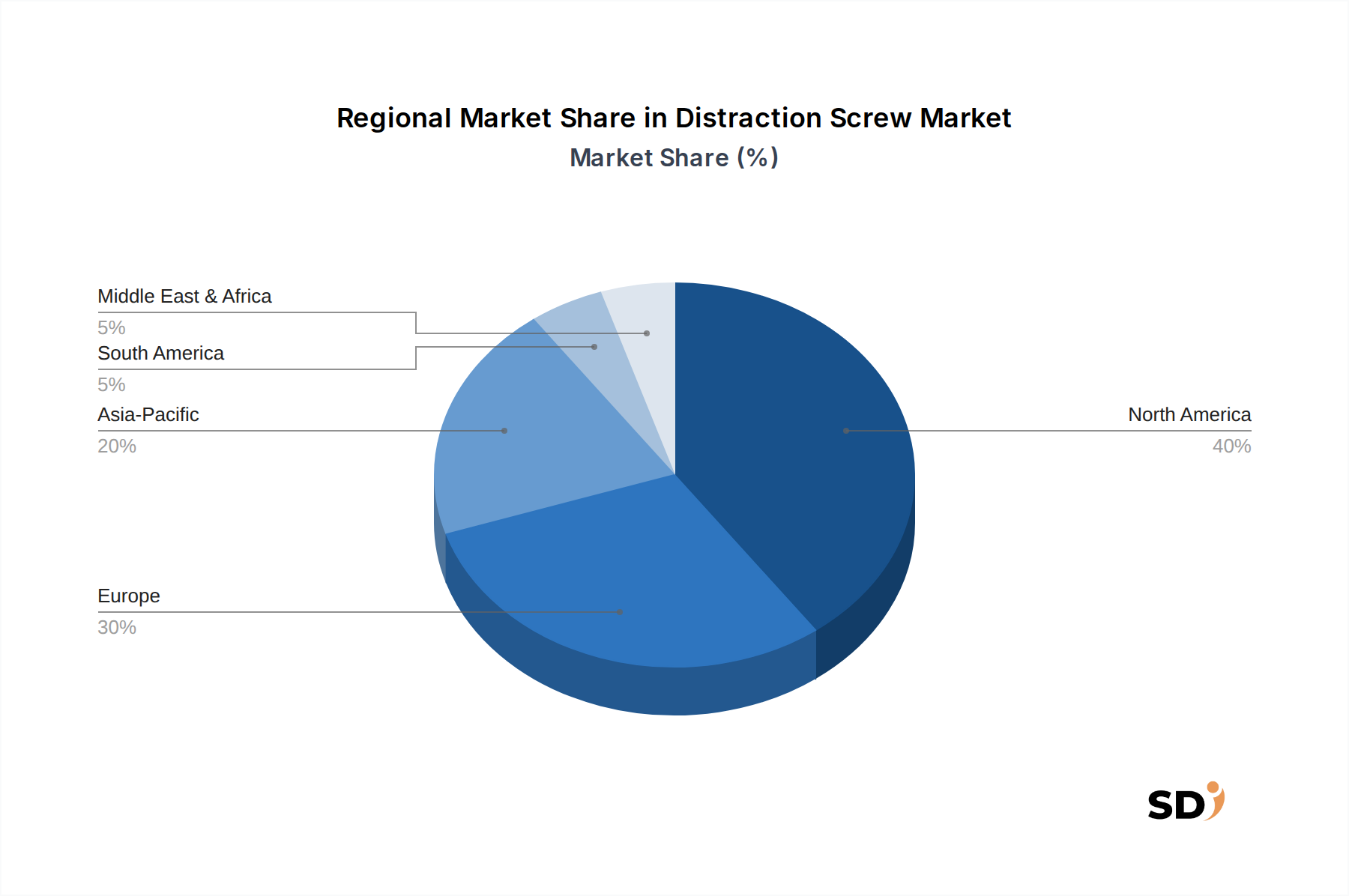

グローバルディストラクションスクリュー市場は、市場シェア、成長軌道、および需要ドライバーの点で distinct な地域特性を示しています。北米は現在、2024年の推定市場シェア約38%で、最大のシェアを占めています。この優位性は、この地域の高度に発達した医療インフラ、高い一人当たりの医療費、高度な外科手術技術の広範な採用、および有利な償還ポリシーに起因します。主要市場プレイヤーの存在と、脊椎および頭蓋顔面疾患の高い罹患率も、米国およびカナダのような国々での市場拡大に大きく貢献しており、外傷固定デバイス市場におけるイノベーションを牽引しています。

ヨーロッパは2番目に大きな市場として続き、推定31%のシェアを確保しています。ドイツ、英国、フランスのような国々は、高齢者人口、堅牢な医療システム、および医療研究開発への投資の増加に牽引されて、 significant な貢献をしています。ヨーロッパ市場は、臨床結果と品質への強力な焦点から恩恵を受け、高性能ディストラクションスクリューの需要を促進しています。

アジア太平洋(APAC)地域は、予測期間中に7.5%を超えるCAGRを示し、最も急速に成長する市場になると予想されています。現在、約20%という比較的小さなシェアですが、医療インフラの急速な拡大、医療ツーリズムの増加、大規模で未充足の患者プール、および高度な整形外科および頭蓋顔面治療に関する意識の高まりが、主要な成長触媒です。中国、インド、日本のような国々は、医療システムの近代化に多額の投資を行っており、ディストラクションスクリューを含む外科用インプラントの採用率を高めています。この地域は、既存および新興メーカーの両方にとって significant な成長機会を表しています。

中東・アフリカおよびラテンアメリカは、残りの市場シェアを collectively に占めており、医療アクセスの改善、医療支出の増加、および外傷および先天性疾患の罹患率の上昇によって成長が牽引されています。これらの地域はまだ新興ですが、医療システムが進化し、ディストラクションスクリュー市場における高度な治療の利用可能性に関する患者の意識が高まるにつれて、長期的な成長の可能性を示しています。

ディストラクションスクリュー市場における顧客セグメンテーションは、主に病院、専門整形外科および神経外科クリニック、および増加する外来手術センター(ASC)を含む機関エンドユーザーを中心に展開しています。特に大規模な大学病院や外傷センターは、ディストラクションスクリューを必要とする処置の複雑さと、それらが提供する包括的な施設により、最大の購入者です。一方、クリニックやASCは、より単純な症例や特定のニッチな処置に焦点を当てており、それらの調達パターンに影響を与えています。

これらの機関にとって、主要な購入基準は多岐にわたります。臨床効果と文書化された長期的な結果が最優先事項であり、堅牢な臨床証拠に裏打ちされた製品への需要を牽引しています。材料の生体適合性と機械的強度、特に長期固定または高応力領域向けに設計されたインプラントの場合、 critical です。外科医の慣れ親しみと好みも significant な役割を果たし、しばしば調達されるブランドやシステムを決定します。さらに、既存の外科器具および画像技術との統合は、施設がワークフローを合理化し、処置の安全性を向上させることを目指しているため、ますます懸念されています。コスト効率、デバイス自体の総コスト、関連器具、および再手術率の低減の可能性を含め、特に予算が制約されている医療システムでは、常に考慮事項となっています。

価格感応度は、地域および機関の種類によって大きく異なります。予算が制約されている地域の公立病院は、より高い価格感応度を示し、しばしば入札およびグループ購入組織(GPO)に頼って競争力のある価格設定を確保します。特に先進国市場の民間病院や専門クリニックは、明確な臨床的利点がある限り、絶対的な最低コストよりも、高度な機能とプレミアム素材を優先する可能性があります。調達チャネルには、メーカーからの直接販売、地域および国の販売代理店、およびGPOが含まれます。バイヤーの好みの notable なシフトは、インプラントだけでなく、必要な器具、トレーニング、および継続的な技術サポートも提供する包括的なソリューションプロバイダーに向けられており、ディストラクションスクリュー市場における単純な製品購入から付加価値パートナーシップへの移行を示しています。

ディストラクションスクリュー市場における投資と資金調達活動は、しばしばより広範な脊椎インプラント市場または頭蓋顔面デバイス市場に包括されていますが、過去2〜3年間、イノベーションと市場拡大に一貫した焦点を当てています。M&Aは通常、製品ポートフォリオを拡大したり、独自の技術へのアクセスを得たりするために、より大規模な医療機器企業が小規模で専門的なイノベーターを買収することを伴います。例えば、主要な整形外科企業が、次世代生分解性ディストラクションスクリューを開発するスタートアップを買収し、専門知識と市場シェアを統合する可能性があります。これらの戦略的買収は、知的財産を活用し、製品開発を合理化し、高度なソリューションの流通ネットワークを強化することを目的としています。

ベンチャー資金調達ラウンドは、主に、整形外科デバイス市場向けの高度なポリマー複合材または強化チタン合金のような新しい材料科学、およびインプラント配置と統合されるデジタル手術計画およびガイダンスシステムを開発している企業を対象としています。患者固有または3Dプリントされたディストラクションスクリューに焦点を当てたスタートアップで、複雑な解剖学的課題に対するカスタマイズされたソリューションを提供する企業も、 significant な資本を引き付けています。投資家は、特に低侵襲手術デバイス市場のトレンドに沿った、患者の転帰の改善、手術の複雑さの低減、および長期的なコスト効率を約束する技術にますます惹かれています。

戦略的パートナーシップも一般的であり、インプラントメーカーと学術機関または研究病院との協力は、新しい設計の臨床試験を実施し、新しい用途を探索し、または長期的なパフォーマンスを検証することを目的としています。手術ロボット市場開発者とのパートナーシップは、ディストラクションスクリューを含むインプラント配置におけるロボット支援による精度の可能性が注目を集めるにつれて、出現しています。これらの協力は、エビデンスに基づく採用を推進し、規制承認を確保するために critical です。全体として、投資環境は技術的差別化に強力な焦点を当てていることを示しており、ディストラクションスクリュー市場における強化された機能、より良い生体適合性、および高度な手術ワークフローとの統合を提供できるサブセグメントに資本が流れています。

ディストラクションスクリュー市場における日本市場は、成熟した医療システムと技術革新への強い関心により、特有のダイナミクスを示しています。市場規模は、高齢化の進展と、それに伴う変性脊椎疾患および外傷性傷害の増加により、安定した成長が見込まれます。高齢化は、整形外科および脊椎手術の需要を直接的に増加させ、ディストラクションスクリューのようなインプラントの必要性を高めています。人口構成は、市場の成長を支える重要な要因であり、熟練した医療専門家と高度な医療インフラの存在が、これらの複雑な手術の実施を可能にしています。

日本国内では、ストライカー、メドトロニック、ジョンソン・エンド・ジョンソン(DePuy Synthes)といったグローバル企業が、日本法人を通じて強力なプレゼンスを確立しています。これらの企業は、研究開発への多額の投資、現地の規制当局との緊密な連携、および日本の医療ニーズに合わせた製品開発に注力しています。また、国産メーカーも、特定のニッチ市場や、よりコスト効率の高いソリューションを提供することで、競争力を維持しています。例えば、テクノロジーに重点を置いた企業が、軽量かつ高強度なチタン合金製ディストラクションスクリューなどの革新的な材料を開発する可能性があります。

日本の規制環境は、医療機器の安全性と有効性を確保するために厳格です。ディストラクションスクリューのような医療機器は、医薬品医療機器等法(薬機法)の下で規制されており、承認には厳格な臨床データと品質管理基準が求められます。ISO 13485などの国際的な品質管理規格への準拠も重要視されます。また、医療機器の安全な使用と性能に関する日本産業規格(JIS)も、市場の標準化に影響を与える可能性があります。

流通チャネルにおいては、医療機器の販売代理店が重要な役割を果たしています。これらの代理店は、製造業者と病院、クリニック、および外科医との間の架け橋となり、製品の導入、トレーニング、および技術サポートを提供します。日本の消費者は、製品の品質、安全性、および長期的な有効性を重視する傾向があります。低侵襲手術への関心の高まりは、回復期間の短縮と患者の満足度向上に貢献する製品への需要を後押ししています。また、病院の調達プロセスは、技術仕様、臨床実績、およびコスト効率のバランスを考慮した、詳細な評価に基づいています。

市場における通貨換算の具体例として、もし報告書でUSD 1億ドルの市場規模が示されていた場合、それは約150億円(1ドル150円換算)に相当すると推定されます。この市場は、技術革新、高齢化、および高品質な医療サービスへの継続的な需要に支えられ、今後も着実な成長を続けると予想されています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 6.8% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

「アプリケーション別、タイプ別、地域別予測2026-2034年」レポートの市場調査方法論は、厳格な一次調査と二次調査を組み合わせた堅牢なフレームワークに基づいており、非常に正確で実行可能、かつ包括的な市場インサイトを提供します。私たちは、すべてのデータポイントが検証され、信頼性を最大限に高めるために三角測量されることを保証する、細心の注意を払った多層的なアプローチを採用しています。

一次調査は、私たちの分析の礎をなし、研究努力全体の70-80%を占めています。業界の専門家とのこの広範な関与は、二次情報源だけでは得られない、リアルタイムの市場の鼓動と微妙な視点を提供する、貴重な定性的および定量的データを提供します。私たちの一次調査活動には、コンピュータ支援電話インタビュー(CATI)、対面会議、Webベースのアンケートを通じて実施される詳細なインタビュー、ディスカッション、および調査が含まれます。

バリューチェーン全体でインタビューされた主要なステークホルダーには、以下が含まれます。

参加者は、ディストラクションスクリュー市場のエコシステムに不可欠なさまざまな企業タイプから募集され、市場力学の全体的な理解が保証されました。これらには以下が含まれます。

二次調査は、私たちの調査方法論の残りの20-30%を占め、基本的なデータ、市場定義、競合環境分析、および一次調査結果の検証を提供します。私たちの専任の研究チームは、さまざまな信頼できる権威ある情報源からデータを綿密に収集および分析しています。

二次調査で利用される情報源は、以下に限定されませんが、これらを含みます。

私たちの市場規模測定と予測方法論は、トップダウンアプローチとボトムアップアプローチの両方を統合し、多層的なデータ三角測量によって補完され、堅牢で正確な市場推定を保証します。このレポートの予測期間は2026年から2034年までであり、計算のための明確に定義された基準年があります。

私たちは、最高のデータ精度基準を提供することにコミットしています。当社の厳格な品質管理措置により、報告されたすべての数値に対して85-90%の推定データ精度レベルが保証されます。すべてのデータポイント、トレンド、および予測は、次の反復プロセスを通じて厳格な検証を受けます。

さらに、タイムリーさへのコミットメントは、すべてのレポートが購入日まで綿密に更新されることを意味し、クライアントは最も最新かつ関連性の高い市場インテリジェンスを入手できます。

ディストラクションスクリューの需要は、主に医療分野、特に病院やクリニックから生じます。これらの施設では、様々な手術処置でスクリューが使用されており、特殊な整形外科および脊椎手術器具の下流需要に影響を与えています。

市場には、メドライン、TeDan Surgical Innovations、B. Braun、Cardinal Healthなどの主要企業が存在します。これらの企業は、製品イノベーション、材料科学(例:ステンレス鋼、チタン)、および手術用品サプライチェーン内での流通ネットワークに基づいて競合しています。

ディストラクションスクリューの購入トレンドは、チタンやステンレス鋼などの生体適合性材料に対する医療提供者の好みに影響されます。需要は、コスト効率、手術結果、および様々な用途での製品信頼性に焦点を当てた病院の調達方針によっても形成されます。

特定の資金調達ラウンドは詳述されていませんが、投資関心は通常、先進的な手術器具や整形外科ソリューションを開発する企業に焦点を当てています。ディストラクションスクリュー市場の予測される6.8%のCAGRは、手術のイノベーションと拡大を支援することへの持続的な関心を示唆しています。

ディストラクションスクリュー技術のイノベーションは、材料科学、特に強化された生体適合性と強度を実現する優れたステンレス鋼およびチタン合金に焦点を当てています。研究開発トレンドには、より簡単な手術適用とより良い患者転帰のための設計改善も含まれます。

主な参入障壁には、厳格な規制承認、新しい手術デバイス開発のための高額な研究開発費、および医療提供者間の確立されたブランドロイヤルティが含まれます。専門的な製造能力と広範な流通ネットワークも、既存プレイヤーの競争上の優位性を生み出しています。