1. パンデミック後の使い捨て内視鏡用注入針市場の回復状況はどうなっていますか?

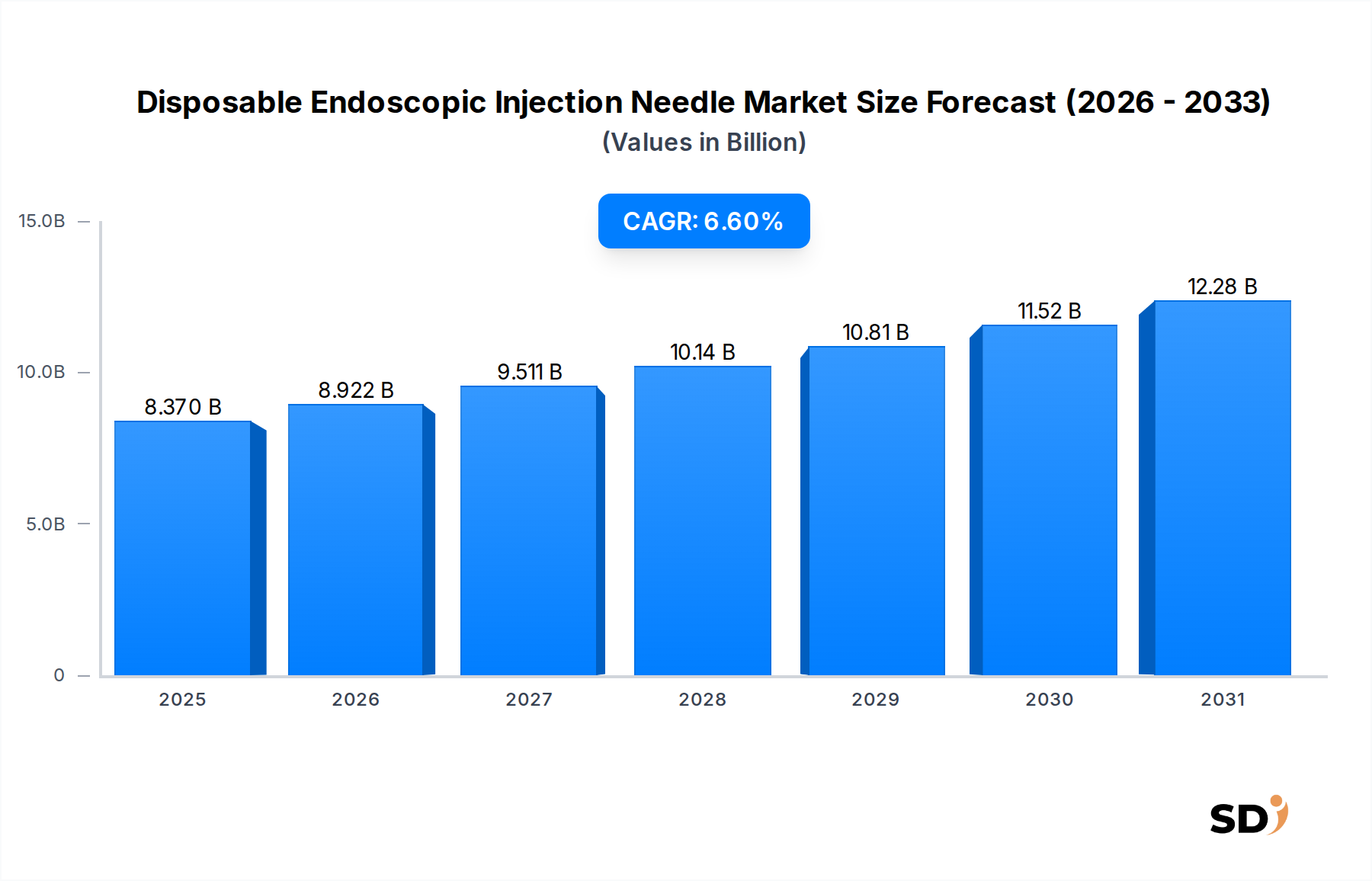

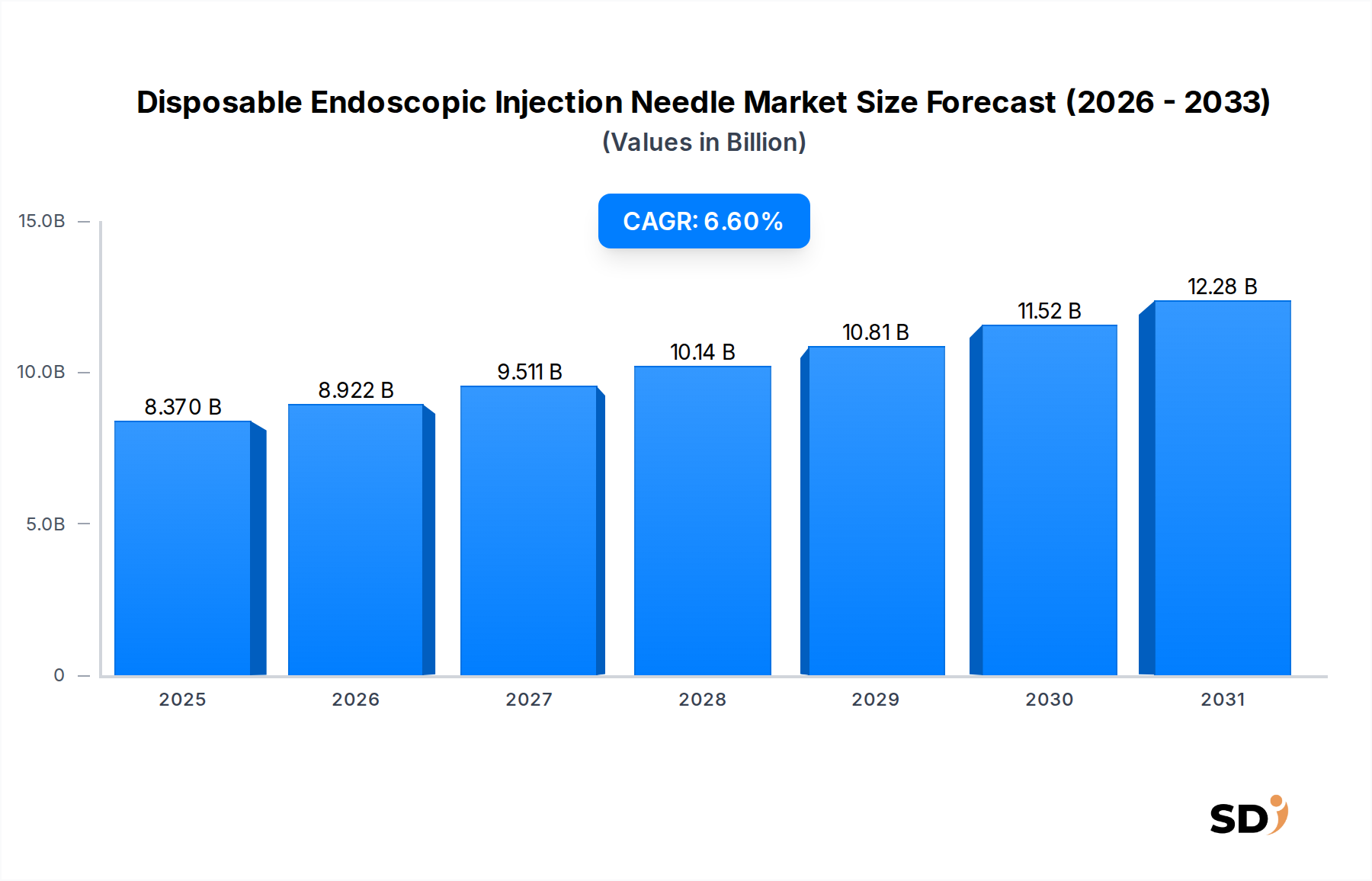

市場は力強い回復を示しており、CAGR 6.6%で成長すると予測されています。これは、低侵襲内視鏡処置の導入増加に向けた長期的な構造的シフトを示しており、使い捨て医療機器の持続的な需要を牽引しています。2023年の市場規模は83億7,000万ドルでした。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

使い捨て内視鏡用注入針市場は、消化器系疾患の世界的な発生率の増加と、低侵襲診断・治療手技への顕著な移行に牽引され、力強い拡大を経験しています。2023年には推定83億7,000万ドルと評価されたこの市場は、予測期間中に6.6%の複合年間成長率(CAGR)を示し、2034年までには約167億1,000万ドルに達すると予測されています。この大幅な成長は、様々な消化器系疾患にかかりやすい高齢者人口の増加と、内視鏡検査の安全性と有効性を向上させる技術的進歩に主に起因しています。使い捨て針の固有の利点、すなわち優れた感染管理と交差汚染リスクの最小化は、医療現場での採用を強化する主要な需要ドライバーです。

市場の軌跡は、新興経済国における医療インフラの拡大、医療費の増加、予防医療と早期疾患検出への重点の高まりといったマクロ的な追い風によってさらに影響を受けています。使い捨て内視鏡用注入針市場は、特に静脈瘤硬化療法、粘膜切除術、内視鏡検査中の止血といった特殊な手技において、より広範な医療機器市場内で重要な役割を果たしています。針のデザインにおける革新、例えば柔軟性の向上、内視鏡下での視認性の向上、様々なゲージオプション(例:21G、23G、24G、25G)の提供は、臨床成績を継続的に改善し、手技的応用を拡大しています。需要は特に、複雑な内視鏡検査手技の主要拠点となる病院市場とクリニック市場から強く寄せられています。世界中の医療システムが患者の安全性と業務効率を優先するにつれて、使い捨て高性能内視鏡用注入針の需要は上向きの勢いを維持すると予想され、ダイナミックでイノベーション主導の市場情勢を形成しています。

病院セグメントは、使い捨て内視鏡用注入針市場において疑いの余地のないリーダーであり、世界的に最大の収益シェアを占めています。特に大規模な三次および四次ケア施設である病院は、注入針の使用が頻繁に必要とされる複雑で重要な内視鏡検査手技の主要な場所となります。これらの手技には、内視鏡的粘膜切除術(EMR)、内視鏡的粘膜下層剥離術(ESD)、消化管出血の止血、静脈瘤硬化療法などが含まれ、これらすべてに治療薬の正確な投与が必要です。消化器系疾患による患者の入院数の多さと、専門の内視鏡医および高度な内視鏡機器の利用可能性が、病院を需要の最前線に位置づけています。さらに、多くの先進経済国における病院ベースの手技に対する有利な償還ポリシーは、このセグメントの優位性に大きく貢献しています。近代的な病院の洗練されたインフラストラクチャは、高度な画像システムを含む最先端の内視鏡技術の統合を可能にし、高精度使い捨て注入針の使用を補完しています。

オリンパス、ボストン・サイエンティフィック、クック・メディカルなどの使い捨て内視鏡用注入針市場の主要プレイヤーは、病院市場内で強力な流通ネットワークと戦略的関係を維持しています。これらの企業はしばしば、病院の内視鏡検査部門の多様なニーズに特化した、幅広い内視鏡アクセサリー市場製品を提供しています。病院環境における感染管理と患者の安全性への重点は、使い捨て器具の選好を推進し、院内感染のリスクを最小限に抑えています。クリニック市場やその他の外来設定は、特に複雑性の低い診断・治療手技で成長を遂げていますが、病院で行われる手技の量と複雑さの大きさは、それらが市場のリーダーシップを維持することを保証しています。病院が重篤な消化器系疾患および緊急内視鏡検査の主要な紹介センターであり続けるため、この優位性は継続すると予想され、使い捨て内視鏡用注入針市場の着実な需要を促進しています。病院内での内視鏡検査室と専門人材への継続的な投資は、このセグメントの基盤をさらに強固にし、安定した成長軌道を保証しています。

使い捨て内視鏡用注入針市場は、強力なドライバーと認識可能な制約の融合によって形作られています。主なドライバーは、消化器系(GI)疾患の世界的蔓延の増加です。様々な公衆衛生統計によると、慢性消化器系疾患は世界中で数十億人に影響を与えており、消化性潰瘍、食道静脈瘤、炎症性腸疾患、ポリープなどの病状は、診断と治療のために内視鏡検査を必要とします。この広大な患者プールは、標的化された薬剤投与、粘膜挙上、および結腸内視鏡検査や胃内視鏡検査などの手技中の止血に不可欠な、高度な内視鏡ツールの需要を直接押し上げています。例えば、大腸がんの世界的な負担の増加は、より頻繁なスクリーニングと治療的な内視鏡検査を必要とし、それによってこれらの針の適用範囲を拡大しています。この傾向は、消化器内視鏡市場全体に大きく影響しています。

もう一つの重要なドライバーは、低侵襲手術(MIPs)の採用増加です。MIPsは、患者への負担軽減、入院期間の短縮、回復期間の短縮、合併症発生率の低下など、従来の開腹手術と比較していくつもの利点を提供します。内視鏡検査は本質的に低侵襲であるため、この医療提供パラダイムシフトに完全に一致しています。低侵襲手術デバイス市場製品、洗練された使い捨て内視鏡用注入針を含む製品の需要は、臨床医と患者の両方がこれらの侵襲性の低い選択肢を好むため、持続的な成長を経験しています。針のデザインにおける技術的進歩、例えば潤滑性の向上、容易な穿刺のための先端の鋭さの向上、および異なる解剖学的ニーズに適した針の長さとゲージの多様化は、この採用をさらに支持しています。これらの針の使い捨て性質は、滅菌効果と交差汚染に関する重要な懸念にも対処しており、厳格な感染管理プロトコルと一致しています。

しかし、市場は顕著な制約に直面しています。高度な内視鏡検査手技および注入針を含む特殊な使い捨て器具に関連する高コストは、特に開発途上国や予算が限られている医療システムでは、アクセスにとって重大な障壁となる可能性があります。使い捨て針の単価は控えめに見えるかもしれませんが、内視鏡、アクセサリー、施設料金、専門家料金を含む完全な内視鏡検査手技の累積費用は、相当なものになる可能性があります。さらに、地域や医療提供者間での一貫性のない、または不十分な償還ポリシーは、これらの手技および関連する使い捨て製品のより広範な採用を妨げる可能性があります。一部の地域では、医療インフラの不足と複雑な介入手技を実行できる熟練した内視鏡医の不足も市場浸透を制限しており、使い捨て内視鏡用注入針市場の減速要因となっています。

使い捨て内視鏡用注入針市場は、いくつかの確立されたグローバルプレイヤーと、増加する地域メーカーの存在によって特徴づけられています。競争環境は、製品デザイン、材料科学、および市場シェアの向上と地理的リーチの拡大のための戦略的連携における継続的なイノベーションによって特徴づけられます。

使い捨て内視鏡用注入針市場では、臨床効果の向上と市場リーチの拡大を目的とした製品革新、戦略的提携、規制の進展が継続的に行われています。:

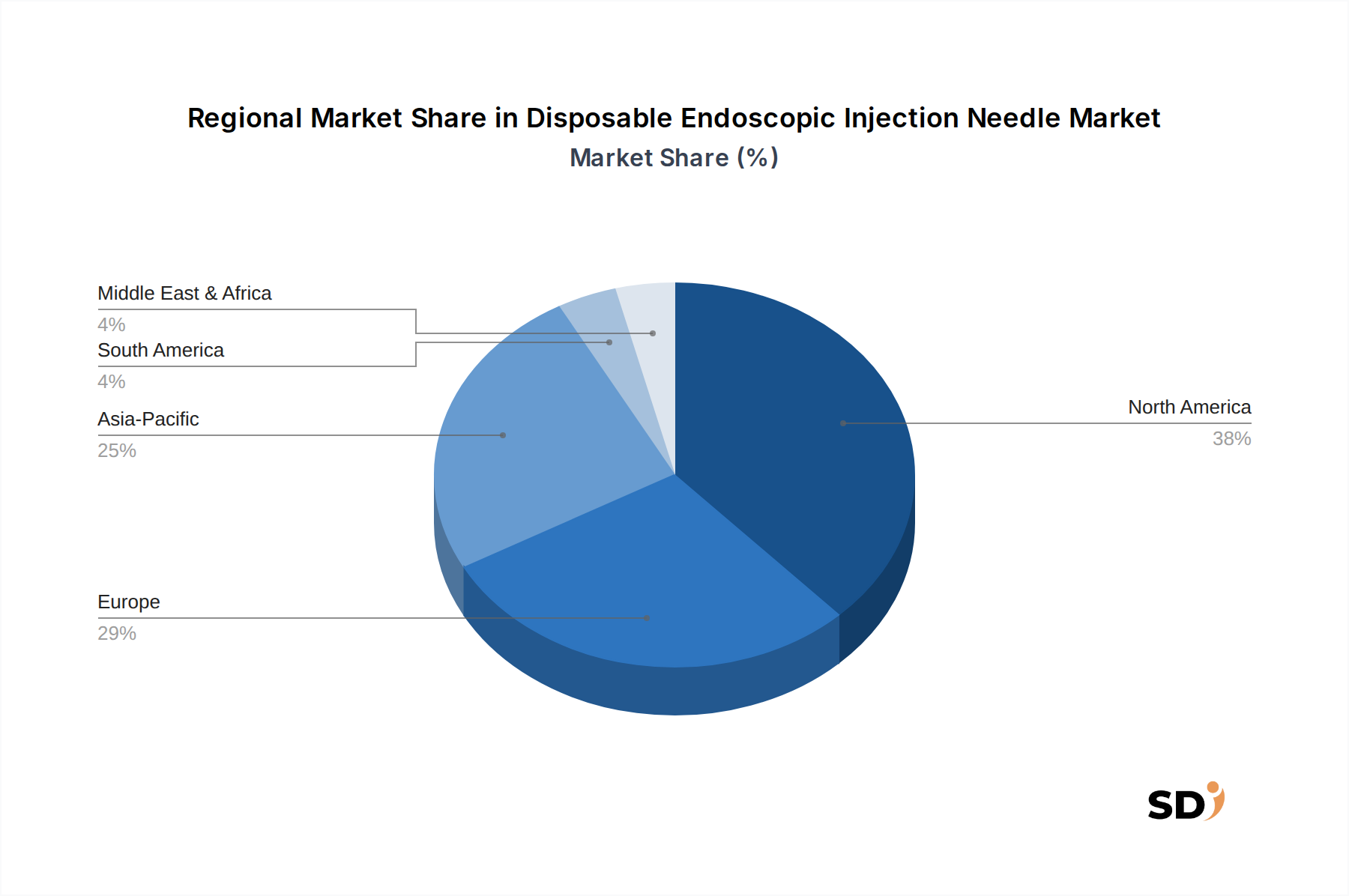

使い捨て内視鏡用注入針市場は、医療インフラ、疾患の有病率、経済状況の違いによって牽引される、明確な地域力学を示しています。北米とヨーロッパは、確立された医療システム、高い一人当たりの医療費、高度な内視鏡検査手技の広範な採用により、市場で最大の収益シェアを占めています。北米、特に米国では、消化器系疾患の有病率の増加と、堅調な償還ポリシーおよび患者の安全性への強い焦点が、着実な需要を牽引しています。この地域は、主要市場プレイヤーの集中度が高く、技術導入の文化が速いため、低侵襲手術デバイス市場におけるイノベーションを推進しています。

ヨーロッパも同様の軌跡をたどっており、ドイツ、フランス、英国などの国々が相当な市場規模を示しています。高齢者人口、早期疾患検出に関する意識の高まり、病院市場での内視鏡機器への継続的な投資などが、この地域の安定した成長に貢献しています。ヨーロッパの厳格な規制環境は、高品質の使い捨て医療機器にも有利であり、製品の信頼性と安全性を保証しています。

アジア太平洋地域は、使い捨て内視鏡用注入針市場で最も急速に成長している地域になると予測されています。中国、インド、日本などの国々は、急速に改善する医療インフラ、増加する医療費、巨大な患者プール、および増加する医療ツーリズムに牽引されて、この成長の最前線にいます。これらの国々での内視鏡検査へのアクセス拡大は、国内および国際的な需要に対応する地元の製造能力と相まって、重要なドライバーとなっています。公衆衛生へのアクセス拡大と感染管理を目的とした政府のイニシアチブは、クリニック市場や病院の様々なセグメントでの使い捨て医療ツールの採用をさらに加速させています。

中東・アフリカおよび南米地域は、使い捨て内視鏡用注入針の成長市場を表しています。現時点では市場シェアは小さいですが、これらの地域は相当な成長を遂げると予想されています。ドライバーは、経済状況の改善、医療施設への投資の増加、および最新の診断・治療技術に関する認識の高まりです。しかし、医療費の負担能力、専門医療従事者へのアクセスの制限、および償還環境のばらつきといった課題は依然として存在します。全体として、グローバル市場は、イノベーションと収益を牽引する成熟市場と、医療開発と内視鏡ケアへの患者アクセスの増加に牽引される広大な成長の可能性を提供する成長市場によって特徴づけられており、これには針の製造のためのステンレス鋼市場のような原材料の需要も含まれます。

使い捨て内視鏡用注入針市場における投資および資金調達活動は、主に医療機器市場および内視鏡アクセサリー市場のより広範なトレンドを反映しており、イノベーション、市場拡大、および統合に焦点を当てています。過去2〜3年間、M&A活動は戦略的であり、より大きな医療機器コングロマリットが、製品ポートフォリオを強化したり、ニッチ技術へのアクセスを得るために、専門的な小規模企業を買収しました。例えば、薬剤投与メカニズムの改善や先進素材のための特許取得済みの針デザインを持つ企業を標的とした買収が観察されています。これらの戦略的動きは、市場での地位を強化し、成長著しい消化器内視鏡市場全体で流通ネットワークを活用することを目的としています。

ベンチャー資金調達ラウンドは、スマート機能(例:注入手技中のリアルタイムフィードバックのための統合センサー)や環境的に持続可能な使い捨てオプションを備えた、次世代内視鏡デバイスを開発するスタートアップをますます支持しています。多額の資本を引き付けているサブセグメントには、高度な画像統合(例:正確な針配置のためのAI支援ナビゲーション)、治療的内視鏡ソリューション(特に初期段階のがんのような複雑な病状向け)、および内視鏡医のための人間工学を強化したデバイスが含まれます。投資家は、手技時間を短縮し、合併症を最小限に抑え、患者の転帰を改善することを約束するソリューション、特に手技量が最も多い病院市場でのソリューションに注目しています。戦略的パートナーシップも一般的であり、しばしば、特定の消化器疾患のための統合薬剤投与システムを開発するために、デバイスメーカーと製薬会社との間の協力が含まれます。これらの提携は、使い捨て内視鏡用注入針市場におけるイノベーションと成長を、全体的な手技効率と有効性を向上させる統合ソリューションを提供することによって推進することを目的としています。

使い捨て内視鏡用注入針市場は、製造が少数の主要地域に集中し、需要が世界中にあるため、グローバルな輸出および貿易フローによって大きく影響を受けています。主要な貿易回廊には、アジア太平洋地域(主に中国、日本、韓国)から北米およびヨーロッパへの輸出、およびヨーロッパ域内の重要な貿易が含まれます。米国、ドイツ、日本は、技術的専門知識と精密医療機器の確立された製造拠点により、主要な輸出国です。逆に、米国、主要な欧州連合経済、およびアジア太平洋地域やラテンアメリカの新興経済国は、医療費と、病院市場およびクリニック市場内での高度な内視鏡検査手技の需要により、主要な輸入国として機能しています。

関税および非関税障壁は、これらの特殊な医療用使い捨て製品の国境を越えた移動に著しく影響を与えます。関税は、多くの地域で必須医療機器に対して一般的に低いですが、貿易紛争中に論争の的となる可能性があり、輸入コストが上昇する可能性があります。例えば、近年の米中貿易緊張は、様々な商品への報復関税につながりましたが、これは常に医療機器に直接焦点を当てたものではありませんでしたが、国境を越えて部品または完成品を調達するメーカーにとって不確実性をもたらし、運営コストを増加させました。FDA、CEマーク、NMPA承認などの厳格な規制承認や特定の品質認証などの非関税障壁は、重大なハードルとなっています。これらには、広範な文書、臨床試験、および多様な国内基準への準拠が必要であり、市場投入までの時間を延長し、メーカーのコストを増加させます。COVID-19パンデミックのような出来事によって引き起こされたグローバルサプライチェーンの回復力戦略における最近の変化も、製造拠点の多様化および地域調達に関する議論につながっています。これは、使い捨て内視鏡用注入針市場内の製品のコストと可用性、特に針のステンレス鋼市場コンポーネントやその他の部品用の特殊ポリマーに関するものを、潜在的に変化させる可能性があります。

使い捨て内視鏡用注入針市場における日本市場は、高齢化の進展と高度な医療技術の受容性により、着実に成長を続けています。2023年時点で、日本の消化器系疾患の有病率の高さ、特に胃がんや大腸がんといった疾患の早期発見・治療への関心は、低侵襲内視鏡治療の需要を押し上げています。これに伴い、手技の安全性と効率を高める使い捨て内視鏡用注入針の必要性も高まっています。日本市場においては、オリンパスのような世界的な医療機器メーカーの存在感が大きく、同社は日本国内で長年の実績と強固な販売網を有しており、国内の病院やクリニックに高品質な内視鏡機器および関連消耗品を提供しています。また、国内の主要な医療機器メーカーや、日本国内で積極的に事業を展開する海外企業の日本法人が、このセグメントで重要な役割を担っています。

日本の医療機器市場は、厳格な規制環境によって特徴づけられています。医薬品医療機器等法(薬機法)に基づき、医療機器は安全性と有効性を確保するための厳格な審査と承認プロセスを経て市場に導入されます。使い捨て内視鏡用注入針もこの規制の対象となり、医療現場での安全な使用が保証されています。また、医療保険制度(国民皆保険制度)は、患者が高度な内視鏡検査手技へのアクセスを容易にする一方で、医療費の抑制も求められるため、コスト効率の高い医療ソリューションへの需要も存在します。流通チャネルとしては、専門の医療機器販売代理店が主要な役割を果たしており、病院やクリニックへの製品供給、技術サポート、トレーニングを提供しています。

消費者(医療従事者)の行動パターンとしては、製品の安全性、信頼性、および臨床成績への期待が非常に高いことが挙げられます。また、感染管理への意識も高く、使い捨て製品の採用を促進する要因となっています。技術革新への関心も高く、より精密で、操作性が高く、患者への負担が少ない製品が求められています。市場規模としては、具体的な数値は報告書で直接示されていませんが、先進国市場としての特性から、消化器内視鏡検査の普及率と高度医療への投資を考慮すると、数十億ドル規模の市場であると推測されます。経済全体としては、成熟しており、安定した成長が見込まれる一方で、少子高齢化による医療費の構造的な圧力も存在します。これらの要因が複合的に作用し、使い捨て内視鏡用注入針市場における日本の動向を形成しています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 6.6% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査手法は、市場分析の根幹をなし、研究全体の70~80%を占めます。この広範な段階は、 firsthand の情報の収集、二次調査結果の検証、および業界参加者から直接、市場の微妙な動向を把握することに焦点を当てています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| プロダクトマネージャー/ディレクター(製造) | 35% |

| 調達/サプライチェーン担当者(病院/クリニック) | 30% |

| 消化器内科医/内視鏡ユニットディレクター | 25% |

| 薬事担当ディレクター | 10% |

| Company Type | Representation (%) |

|---|---|

| 内視鏡医療機器メーカー | 35% |

| 専門医療機器販売業者 | 25% |

| 病院調達部門およびGPO | 20% |

| 消化器内科クリニック管理者/開業医 | 10% |

| 主要コンポーネント/原材料サプライヤー | 10% |

当社の一次調査を補完する二次調査段階は、研究努力の残りの20~30%を構成します。この段階は、基本的な市場データを確立し、主要なプレーヤーを特定し、過去のトレンドを理解し、業界ベンチマークを相互参照するために重要です。

当社の市場規模推計プロセスは、トップダウンとボトムアップの両方の方法論を厳密に組み合わせたもので、精度と信頼性を確保するために多層的なデータ三角測量に裏打ちされています。

データの一貫性と信頼性に対する当社のコミットメントは最優先事項です。すべての市場数値と予測に対して、85~90%の推定データ精度を保証します。

市場は力強い回復を示しており、CAGR 6.6%で成長すると予測されています。これは、低侵襲内視鏡処置の導入増加に向けた長期的な構造的シフトを示しており、使い捨て医療機器の持続的な需要を牽引しています。2023年の市場規模は83億7,000万ドルでした。

参入障壁としては、厳格な規制承認、製品革新のための多額の研究開発投資、確立された流通ネットワークなどが挙げられます。オリンパスやボストン・サイエンティフィックのような主要プレーヤーは、強力なブランド認知度と既存の病院とのパートナーシップを有しており、競争上の優位性を確立しています。

イノベーションは、針の精度の向上、安全機構の改善、および先進的な内視鏡との互換性に焦点を当てています。開発は、21Gや23Gのような特定の針タイプを対象としており、処置中の組織貫通と薬剤送達制御の向上を目指しています。

価格設定は、製造コスト、規制遵守、および主要ベンダー間の市場競争によって影響を受けます。使い捨てという特性が数量を促進する一方で、高度な機能はプレミアム価格を要求する可能性があり、ダイナミックなコスト構造につながっています。「その他」の針タイプセグメントも、特殊製品の多様な価格設定を示唆しています。

医療提供者は、製品の安全性、使いやすさ、および既存の内視鏡機器との互換性を重視しています。使い捨て機器への移行は、病院やクリニックでの感染管理プロトコルおよび効率性のニーズと一致しています。購入決定には、確立されたメーカーとの長期供給契約が含まれることがよくあります。

病院やクリニックは、市場の用途の内訳で特定されているように、主要なエンドユーザーセグメントです。下流の需要は、世界中で診断および治療介入のための内視鏡処置の増加量に直接相関しています。