1. ダイレクトレーザーライター技術の投資環境はどのようなものですか?

ダイレクトレーザーライター市場は、専門的な産業用途および研究所用途によって特徴付けられます。投資活動は、広範なベンチャーキャピタル資金調達ラウンドというよりも、精度と速度の向上のための研究開発に焦点を当てる傾向があります。NanoscribeやHeidelberg Instrumentsのような企業は、内部資金調達や戦略的パートナーシップを通じてイノベーションを推進することがよくあります。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

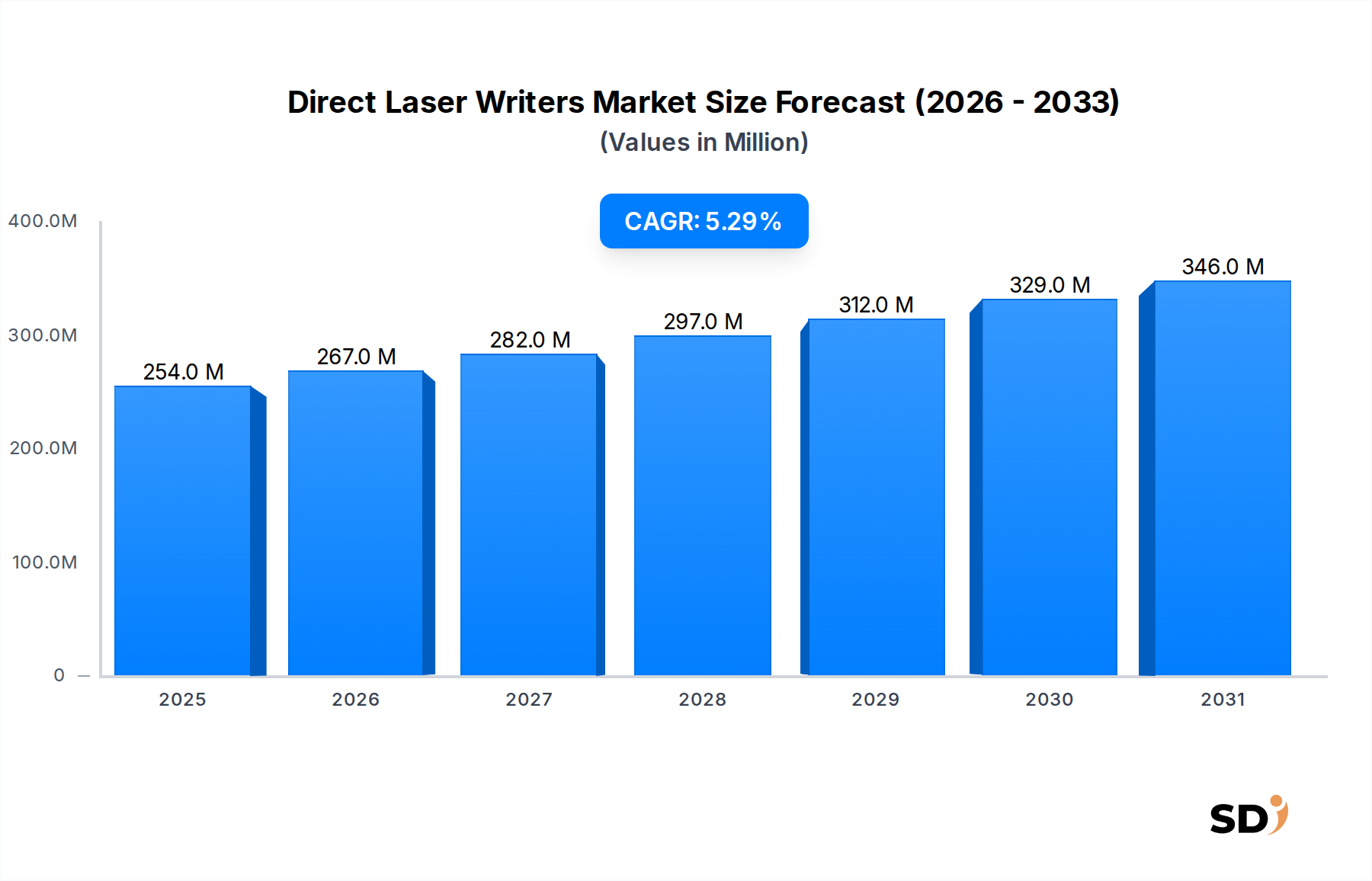

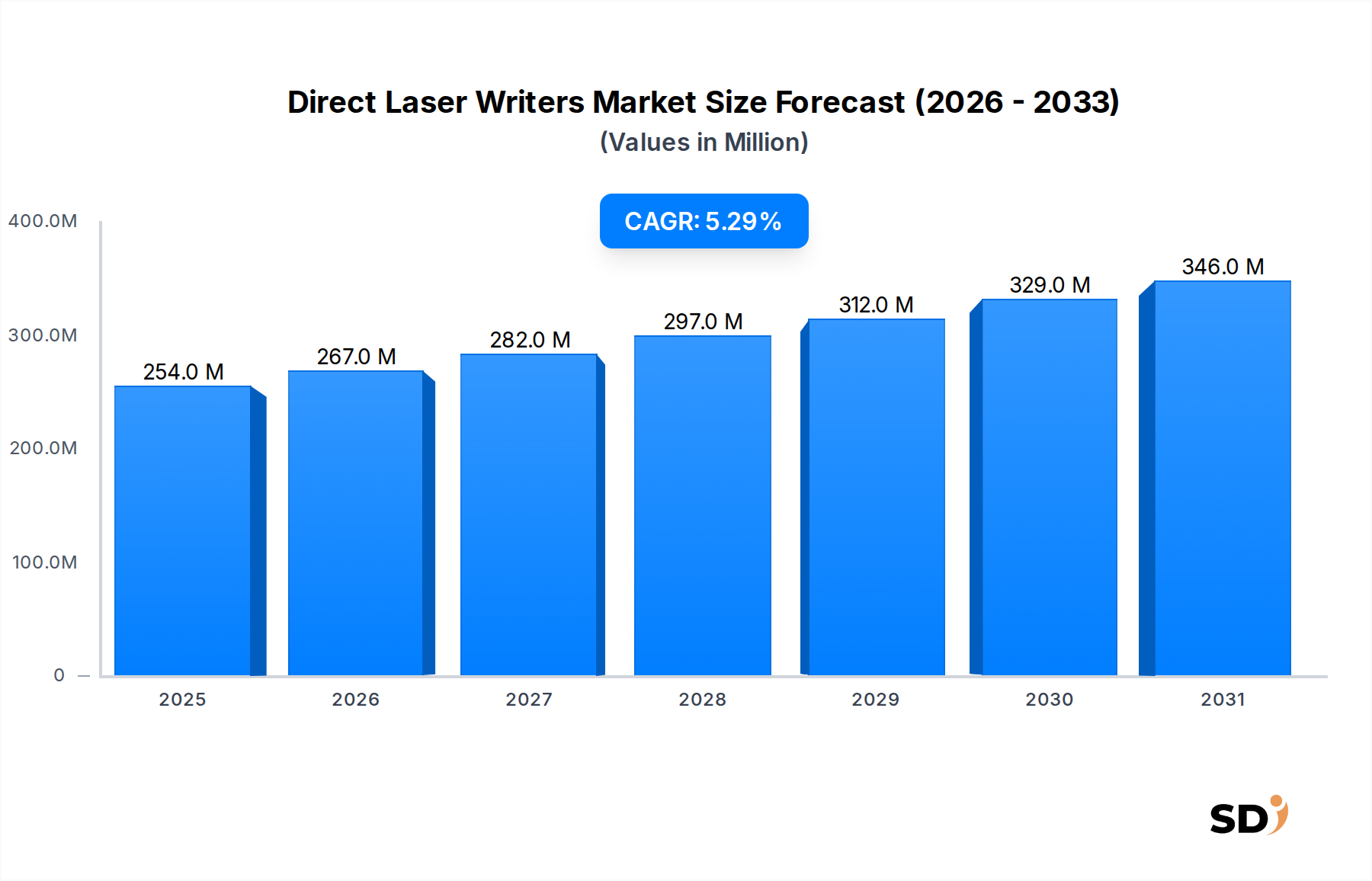

ダイレクトレーザーライター市場は、様々な先端技術分野における高精度パターニングおよび積層造形への需要の高まりに牽引され、堅調な拡大を遂げています。2023年の市場規模は2億5,400万ドルと推定されており、予測期間中の年平均成長率(CAGR)は5.3%で、2030年までには約3億6,450万ドルに達すると予測されています。この軌道は、微小・ナノスケールでの複雑な2Dおよび3D構造を作成する能力が最重要視される、マイクロエレクトロニクス、フォトニクス、および生命科学研究の急速な進歩によって主に推進されています。電子部品の小型化トレンドと光学デバイスの複雑化は、ダイレクトレーザーライティング技術の不可欠性を強化する主要な需要触媒です。さらに、学術および産業研究所における迅速なプロトタイピングとカスタム製造の増大する要件は、市場拡大に大きく貢献しており、特に研究開発市場に影響を与えています。

特に、二光子重合やマルチ波長レーザーシステムなどの分野における技術的ブレークスルーは、ダイレクトレーザーライターの能力とアクセス可能性を向上させ、優れた解像度とより広い材料適合性を可能にしています。この進化は、専門用途の成長と、マイクロファブリケーション機器市場全体の成長を直接サポートしています。地理的には、特に中国、日本、韓国などの国々における半導体製造と先進的な研究開発施設への大規模な投資により、アジア太平洋地域がその優位性を維持すると予想されています。欧州と北米も、強力なイノベーションエコシステムと確立された高度製造基盤を特徴とする重要な市場を代表しています。これらの洗練されたシステムに関連する初期の資本投資は高いものの、精度、柔軟性、および開発サイクルの加速という長期的なメリットは、それらの価値提案を強調しています。市場はまた、科学研究への資金調達の増加と、マイクロスケールアプリケーションへの積層造形市場の拡大からも恩恵を受けており、現代の産業情勢におけるダイレクトレーザーライターの戦略的重要性をさらに固めています。競争環境は継続的なイノベーションによって特徴づけられ、主要プレイヤーは、より広範な研究および産業用途に対応するために、システムのスループット、自動化、およびユーザーフレンドリー性の向上に注力しています。

アプリケーションセグメント、特に産業カテゴリは、ダイレクトレーザーライター市場において収益シェアで単一最大の、そして最も影響力のあるセグメントです。その優位性は、半導体、マイクロ電気機械システム(MEMS)、フォトニクス、および先端材料を含む無数の産業分野全体で、高精度、直接パターニング、およびマイクロファブリケーション能力に対する広範かつ重要なニーズの直接的な反映です。ダイレクトレーザーライターは、サブミクロン解像度で複雑な2Dおよび3D構造を作成することを可能にすることで、これらのアプリケーションにおいて比類のない利点を提供します。これは、特定のユースケースでは従来のリソグラフィ技術では達成が困難な場合が多いです。これには、導波路、回折光学素子、マイクロ流体チャネル、および様々な産業システム用のカスタマイズされたマイクロコンポーネントの直接製造が含まれます。

より広範なレーザーベースの製造プロセスを包含する産業用レーザー市場からの需要は、産業がより高い精度と柔軟性を求めるにつれて、ダイレクトレーザーライティング技術と頻繁に交差します。ダイレクトレーザーライター市場の産業セグメント内で事業を行う企業は、しばしば、連続稼働と既存の製造ラインへの統合のために設計された堅牢で高スループットのシステムを提供しています。NanoscribeやHeidelberg Instrumentsのような主要プレイヤーは、高度なパッケージング、ディスプレイ製造、およびカスタムセンサー製造などの分野での産業規模の生産とプロトタイピング向けに最適化されたソリューションを提供することで、大きな進歩を遂げてきました。マスクや複雑なツーリングを必要とせずに迅速なイテレーションとカスタマイズを可能にするダイレクトレーザーライターの能力は、アジャイル製造環境において非常に価値があります。さらに、民生用電子機器や自動車アプリケーションにおけるマイクロオプティクスの採用の増加、およびMEMSデバイスの複雑化の増大は、産業セグメントでの需要を牽引し続けています。

ラボセグメントも重要な部分を構成し、主に学術研究と初期段階の開発を支援していますが、産業アプリケーションの圧倒的な量と継続的な運用需要は、その主要な収益シェアを保証しています。技術的な自動化、ソフトウェア統合、および改善された材料処理能力における進歩がダイレクトレーザーライティングを大規模な産業展開によりアクセス可能で費用対効果の高いものにするにつれて、産業セグメントのシェアはさらに統合されています。この統合は、当初ラボ研究のために開発されたイノベーションが迅速に産業生産プロセスに移行することによってもサポートされており、ダイレクトレーザーライター市場における基礎研究と応用製造との間のダイナミックな相互作用を強調しています。多様な産業製品全体での小型化とパフォーマンス向上という至上命令は、産業アプリケーションセグメントが今後も主要な収益ドライバーおよびイノベーションハブであり続けることを保証します。

ダイレクトレーザーライター市場は、技術的推進要因と固有の制約の融合によって大きく影響されています。主な推進要因の1つは、エレクトロニクスおよびフォトニクスにおける小型化の継続的なトレンドです。例えば、100 nm未満のフィーチャーサイズを持つ半導体デバイスの需要は、特に迅速なプロトタイピングとマスクレスリソグラフィにおいて、ダイレクトレーザーライターがしばしば提供できる先進的なパターニング技術を必要とし、より広範なマイクロリソグラフィ機器市場を補完しています。これは、トランジスタ密度の向上とより複雑な集積フォトニック回路への継続的な推進によってさらに証拠立てられ、高解像度製造ツールの重要な投資を牽引しています。研究開発市場の拡大は、もう一つの重要な推進要因です。学術および企業の研究機関は、基礎材料科学研究、先端デバイスプロトタイピング、およびバイオエンジニアリングアプリケーションのために、ダイレクトレーザーライターを採用しています。これには、メタマテリアル、マイクロ流体デバイス、および組織工学用の足場などの開発が含まれ、ダイレクトレーザーライティングの精度と汎用性は不可欠です。これにより、高度な研究設定での広範な採用を示す、ダイレクトレーザーライティングを使用した学術出版物の顕著な増加につながりました。

もう一つの重要な推進力は、特にマイクロおよびナノスケール3D印刷への拡張による、積層造形市場の急増からもたらされています。ダイレクトレーザーライター、特に二光子重合を利用するものは、複雑な3Dマイクロ構造の作成を可能にし、マイクロオプティクスや医療用インプラントなどの分野で製品設計と機能に新たな道を開いています。さらに、自由曲面マイクロレンズやフォトニック結晶などの光学コンポーネントの複雑化の増大は、精度と柔軟性の両方を提供する製造方法を必要とし、カスタム製造ツールに対する光学コンポーネント市場からの需要を牽引しています。制約の面では、ダイレクトレーザーライターシステムのための高い初期資本支出は、特に小規模な研究グループや新興企業にとって、依然として重大な障壁となっています。典型的なハイエンドシステムは、50万ドルから100万ドル以上かかる可能性があり、アクセスを制限します。さらに、特定のフォトレジスト材料市場の製品などの特殊材料への依存は、アプリケーションの幅を制限し、サプライチェーンの脆弱性やコスト変動をもたらす可能性があります。これらの高度なシステムを操作することの複雑さも、高度なスキルを持つ人材を必要とし、運用コストを増加させ、技術的専門知識が限られている地域での採用を遅らせる可能性があります。これらの要因は collectively に市場のダイナミクスを形成し、技術的な約束と実用的な実装の課題とのバランスをとっています。

ダイレクトレーザーライター市場は、高精度マイクロおよびナノファブリケーションソリューションに焦点を当てた専門メーカーを特徴とする、集中した競争環境によって特徴づけられています。

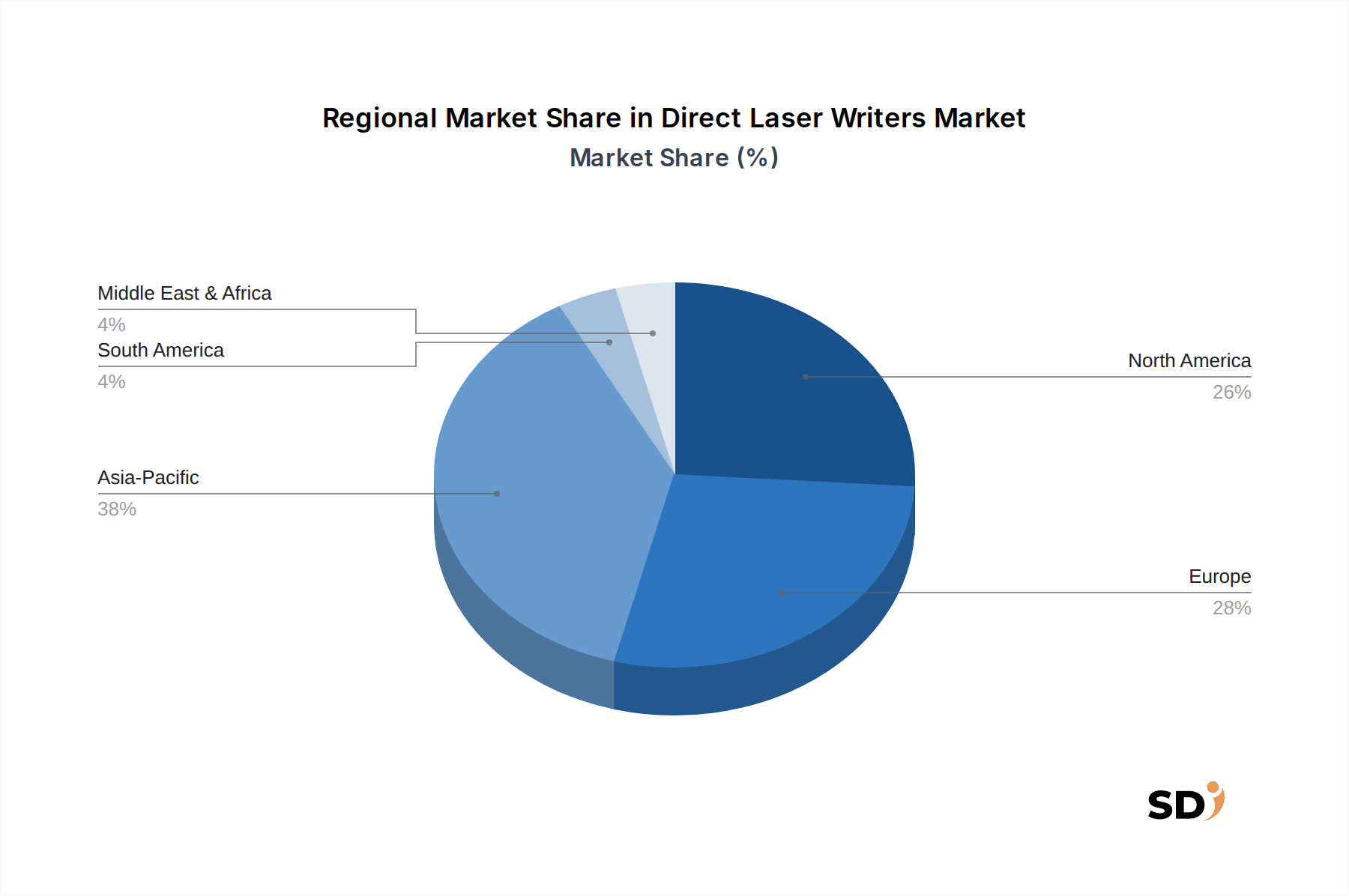

ダイレクトレーザーライター市場は、工業化、研究投資、および技術採用の異なるレベルによって影響される、明確な地域ダイナミクスを示しています。アジア太平洋地域は現在、支配的な地域であり、中国、韓国、日本、台湾などの国々における半導体製造、高度エレクトロニクス、およびフォトニクス産業への堅調な投資によって主に牽引される最速の成長を経験すると予測されています。これらの国々は精密製造市場の主要ハブであり、民生用電子機器、自動車、および通信セクター向けのコンポーネントを製造するために、高精度マイクロファブリケーションツールの安定した需要を生み出しています。この地域の広範な研究機関ネットワークも、研究開発市場に大きく貢献し、最先端のダイレクトレーザーライティング技術のイノベーションと採用を促進しています。

北米は、成熟しながらもダイナミックな市場であり、特にバイオテクノロジー、航空宇宙、および防衛分野における高度な研究開発への強力な政府および民間部門からの資金調達によって特徴づけられています。米国は特に、基礎科学および高度に専門化された産業アプリケーション向けのダイレクトレーザーライターの高い採用率を示しています。多数の主要テクノロジー企業や研究大学の存在は安定した需要を保証しますが、急速に拡大するアジア市場と比較して成長率はわずかに低い可能性があります。同様に、欧州は、ドイツ、英国、フランスにおける強力なイノベーションエコシステムに牽引され、ダイレクトレーザーライター市場のかなりのシェアを占めています。欧州諸国は、自動車、医療機器、産業機械などの分野でリーダーであり、精密製造能力を必要としています。この地域は、フォトニクスおよびマイクロオプティクス研究への大規模な公的および民間投資から恩恵を受けており、マイクロリソグラフィ機器市場ソリューションへの需要をさらに後押ししています。

対照的に、中東およびアフリカ、南米は現在より小さなシェアを占めていますが、かなりの潜在能力を持つ新興市場です。これらの地域での成長は、経済の多様化とローカルなハイテク能力の構築を目指すイスラエルやブラジルなどの国々における科学研究インフラへの投資の増加によって主に推進されています。当面の需要は主に学術および政府の研究機関に集中していますが、長期的な見通しは、これらの地域の産業セクターが成熟し、より高度な製造プロセスを採用するにつれて、漸進的な拡大を示唆しています。したがって、グローバルな競争環境は、確立された市場がイノベーションと高付加価値アプリケーションにおけるリーダーシップを維持しているものの、地理的な多様化の継続を強調しています。

ダイレクトレーザーライター市場は、コスト、利用可能性、および全体的な市場の安定性に影響を与えるいくつかの重要な上流依存関係を持つ、複雑なサプライチェーンに複雑に結びついています。主要コンポーネントには、高精度レーザー源(例:フェムト秒またはピコ秒レーザー)、高度な光学コンポーネント市場(例:対物レンズ、ミラー、ビームシェイパー)、および高精度モーションステージと洗練された制御電子機器が含まれます。これらの特殊コンポーネントの調達は、しばしば限られた数のニッチサプライヤーが関与しており、潜在的な単一ソースのリスクと地政学的な混乱や貿易制限に対する脆弱性を生み出しています。例えば、近年経験された世界的な半導体不足は、制御電子機器の入手可能性とコストに間接的に影響を与え、ダイレクトレーザーライティングシステムの製造スケジュールと価格設定に影響を与えました。

原材料の投入も重要であり、特に特殊なフォトレジスト材料市場は重要です。これらのレジストは、アクリレートまたはエポキシベースであることが多く、特定の波長と硬化特性に合わせて精密に配合されており、微細構造の作成を可能にします。これらのレジストの製造に使用される基本化学物質の価格変動、またはそれらの製造プロセスでの混乱は、エンドユーザーの運用コストに直接影響を与える可能性があります。デバイスあたりに消費されるレジンの量は少ないですが、その特殊な性質と高純度の必要性は、それらを重要で、代替不可能な投入物にします。さらに、レンズやミラー用の高品質な光学グレードガラスと特殊コーティングは不可欠であり、それらの入手可能性は、精密材料のグローバルサプライダイナミクスによって影響を受ける可能性があります。したがって、ダイレクトレーザーライター市場のサプライチェーンは、製造スケジュールと市場価格への潜在的な混乱の影響を軽減するために、多様な調達と戦略的な在庫管理を含む、堅牢なリスク管理戦略を必要とします。

イノベーションはダイレクトレーザーライター市場の基盤であり、解像度、速度、およびアプリケーションの汎用性の境界を絶えず押し広げています。最も破壊的な新興技術の1つは、二光子重合(2PP)です。この技術は、超短パルスレーザーを使用して、フォトレジスト内の小規模で局所化された体積で重合を開始し、真の3次元マイクロおよびナノファブリケーションを可能にします。Nanoscribeなどが提供する2PPシステムは、数十ナノメートルまでの解像度で、フォトニック結晶、マイクロオプティクス、および生体医療用足場などの複雑な3D構造を作成するために、研究開発市場で急速に注目を集めています。2PPの採用タイムラインは加速しており、学術機関と業界プレーヤーの両方からのかなりの研究開発投資があり、複雑な3D形状に対する前例のない設計の自由を提供します。これは、以前は達成不可能だった高度な3D積層造形市場アプリケーションに機能を拡張することにより、既存のビジネスモデルを強化します。

もう一つの重要なイノベーションは、プロセス最適化と自動化のための人工知能(AI)および機械学習(ML)の統合です。AIアルゴリズムは、異なる材料と形状の最適なレーザーパラメータを予測するために開発されており、試行錯誤の時間を大幅に短縮し、製造収率を向上させています。MLモデルは、位置決めステージの精度を向上させ、環境変動を補償することもでき、より一貫性のある信頼性の高いパターニングにつながります。この技術はまだ初期から中期採用段階にあり、堅牢でユーザーフレンドリーなソフトウェアインターフェースの開発に重点を置いた研究開発が行われています。AI/ML統合は、ダイレクトレーザーライターをより効率的でアクセスしやすく、高度に専門化された人的専門知識への依存度を低くすることで、既存のビジネスモデルを主に強化し、これにより、デスクトップレーザーライター市場を含む、より多様なアプリケーションユーザーベースを拡大する可能性があります。

最後に、ハイブリッド積層/減法製造アプローチが強力なイノベーションとして登場しています。これには、単一のワークフロー内でダイレクトレーザーライティングと集束イオンビーム(FIB)フライス加工または原子層堆積(ALD)などの技術を組み合わせることが含まれます。例えば、ダイレクトレーザーライターが3Dポリマー足場を作成し、それがALDを使用して金属層で機能化または強化されるか、またはFIBを使用して選択的に変更される場合があります。これにより、調整された電気的、光学的、および機械的特性を持つマルチマテリアルデバイスの製造が可能になります。これらのハイブリッドシステムは、さまざまな技術をシームレスに統合するためにかなりの研究開発投資を必要とする、採用の初期段階にあります。それらは、より包括的な製造ソリューションを提供することによって、専門化された単一プロセスメーカーにとって脅威となる可能性がありますが、展開可能なマイクロおよびナノデバイスの能力と複雑さを拡張することによって、全体的なマイクロファブリケーション機器市場を強化します。

ダイレクトレーザーライター市場における日本市場は、その成熟した産業基盤と先端技術への継続的な投資により、グローバル市場において重要な位置を占めています。市場規模は、2023年の約3億6,450万ドルのグローバル市場の一部として、数十億円規模と推定されます。日本の経済は、高品質な製品と精密な製造プロセスを重視する傾向があり、これはダイレクトレーザーライターのような高精度なマイクロファブリケーション技術の採用を後押ししています。特に、エレクトロニクス、光学、および半導体産業における小型化と高機能化の追求は、この市場の成長の主要な推進力となっています。

日本国内においては、Heidelberg InstrumentsやNanoscribeといったグローバル企業が、現地法人や販売代理店を通じて強力なプレゼンスを確立しています。これらの企業は、日本の主要な大学や研究機関、そして大手製造業に先進的なソリューションを提供しています。これらの企業は、日本の「ものづくり」文化に根差した厳格な品質基準と技術的要件を満たす製品開発に注力しています。特に、半導体製造装置や精密光学部品の分野で知られる日本企業は、自社の製品開発においてダイレクトレーザーライティング技術の応用を積極的に検討しています。

日本における規制や標準化の観点では、ダイレクトレーザーライター自体に直接適用される特定の法律は限定的ですが、それらが使用される最終製品や製造プロセスには、様々な規制が適用されます。例えば、半導体製造においては、ISO 9001などの品質管理基準や、環境規制が重視されます。また、光学部品や医療機器分野では、JIS(日本産業規格)や各業界固有の安全基準が遵守される必要があります。これらの基準は、製品の安全性、信頼性、および互換性を確保するために不可欠です。

流通チャネルにおいては、専門商社や代理店が、メーカーとエンドユーザー(大学、研究機関、製造業)との間の橋渡し役を担っています。日本の消費者は、製品の品質、技術サポート、および長期的な信頼性を重視する傾向があります。そのため、単に製品を販売するだけでなく、導入後の技術サポートやアフターサービスが、市場での成功に不可欠となります。また、研究開発段階では、大学や公的研究機関からの需要が大きく、これらの機関との緊密な連携が、技術革新の推進力となっています。

為替レートにもよりますが、市場規模の推定値である3億6,450万ドルは、概算で500億円以上に相当します。この市場は、最先端技術への投資が継続される限り、今後も安定した成長が見込まれると予想されます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 5.3% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の堅牢な一次調査手法は、市場分析の基盤を形成しており、総研究努力の70~80%を占めています。当社は、詳細なインタビュー、ディスカッション、アンケートを通じて、多様な業界専門家やステークホルダーと関わっています。この直接的な関与により、貴重な定性的および定量的洞察が得られ、二次的な調査結果が検証され、新たな市場トレンドが明らかになります。当社の一次調査の回答者は、ダイレクトレーザーライター市場のバリューチェーン全体にわたって戦略的に特定されています。

一次調査のインタビューの主要な参加者タイプには、以下が含まれます。

当社のインタビュー対象者は重要な役職にあり、意思決定者や技術専門家からの洞察を保証しています。これらには以下が含まれます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 製品開発ディレクター(OEM) | 30% |

| プロセスエンジニアリング責任者(産業エンドユーザー) | 25% |

| 主任研究科学者(ラボエンドユーザー) | 25% |

| グローバルソーシング/調達マネージャー | 20% |

| Company Type | Representation (%) |

|---|---|

| ダイレクトレーザーライターメーカー | 30% |

| 半導体製造企業 | 25% |

| 学術および産業研究機関 | 20% |

| 先端材料加工・微細加工企業 | 15% |

| 販売代理店およびシステムインテグレーター | 10% |

当社の研究の残りの20~30%は、包括的な二次調査および業界ベンチマーキングに費やされています。この段階は、一次調査の洞察のための基盤データ、市場の状況、および検証ポイントを提供します。当社は、評判の良い公開されている情報源からデータを綿密に収集し、中立性と正確性を保証します。当社は、独自性と誠実性を維持するために、他の市場調査ウェブサイトからのデータの使用を厳密に避けています。

利用される主な情報源には、以下が含まれます。

当社の市場規模および予測手法は、包括的なカバレッジと正確性を確保するために、トップダウンアプローチとボトムアップアプローチの強力な組み合わせを採用し、多層的なデータトライアンギュレーションによって補完されています。

2026年から2034年までの予測では、技術進歩、経済サイクル、規制の影響、および競合環境の変化が考慮されています。市場は、アプリケーション(産業、ラボ、その他)、タイプ(デスクトップ、垂直)、および北米、南米、ヨーロッパ、中東&アフリカ、アジア太平洋を含む主要な地理的地域全体で包括的にセグメント化されています。

データ品質に対する当社の揺るぎないコミットメントは、すべての市場推定値が最高水準に準拠することを保証します。当社は、85~90%の推定データ精度レベルを保証しており、これは当社の綿密な調査プロセスと分析の厳密さを証明するものです。

品質管理の主な側面には、以下が含まれます。

ダイレクトレーザーライター市場は、専門的な産業用途および研究所用途によって特徴付けられます。投資活動は、広範なベンチャーキャピタル資金調達ラウンドというよりも、精度と速度の向上のための研究開発に焦点を当てる傾向があります。NanoscribeやHeidelberg Instrumentsのような企業は、内部資金調達や戦略的パートナーシップを通じてイノベーションを推進することがよくあります。

ダイレクトレーザーライターは、製造システムのために精密な光学部品、レーザー光源、高品質の材料に依存しています。サプライチェーンには、専門部品メーカーのグローバルネットワークが関与しています。RaithやKLOEなどで使用されているもののような重要な部品の調達における混乱は、リードタイムと生産コストに影響を与える可能性があります。

アジア太平洋地域は、堅調な製造業、先進的な電子機器生産、ナノテクノロジーにおける広範な学術研究により、現在最大のシェア(推定38%)を占めています。中国、日本、韓国が主要な貢献国であり、精密ライティング技術の需要を牽引しています。

アジア太平洋地域の新興経済国とヨーロッパの一部の地域で、ダイレクトレーザーライターの採用が加速しています。これらの地域における科学研究、産業オートメーション、半導体製造への政府投資の増加が新たな機会を生み出しています。これは、市場全体のCAGR 5.3%を支えています。

ダイレクトレーザーライター市場は、パンデミック中に初期のサプライチェーンの混乱とプロジェクトの遅延を経験しました。しかし、半導体や医療機器などの産業における小型化と精度のニーズの増加により、長期的な需要は依然として強いです。市場のCAGR 5.3%は、その回復力と継続的な技術的関連性を反映しています。

主な課題には、エンドユーザーに多大な投資を必要とする機器の高額な資本コストと、高度なスキルを持つオペレーターの必要性が含まれます。サプライチェーンのリスクには、SVG OptronicsやDurham Magneto Opticsをサポートするような、少数のグローバルサプライヤーから高出力レーザーや精密光学部品のような特殊部品を調達することが含まれます。