1. 分散型アンモニア分解システム市場における主な参入障壁は何ですか?

多額の研究開発投資と特殊な触媒/膜技術が主要な参入障壁となっています。Johnson MattheyやTopsoeのような企業は、確立された専門知識を活用し、独自のイノベーションを通じて市場での地位を保護しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

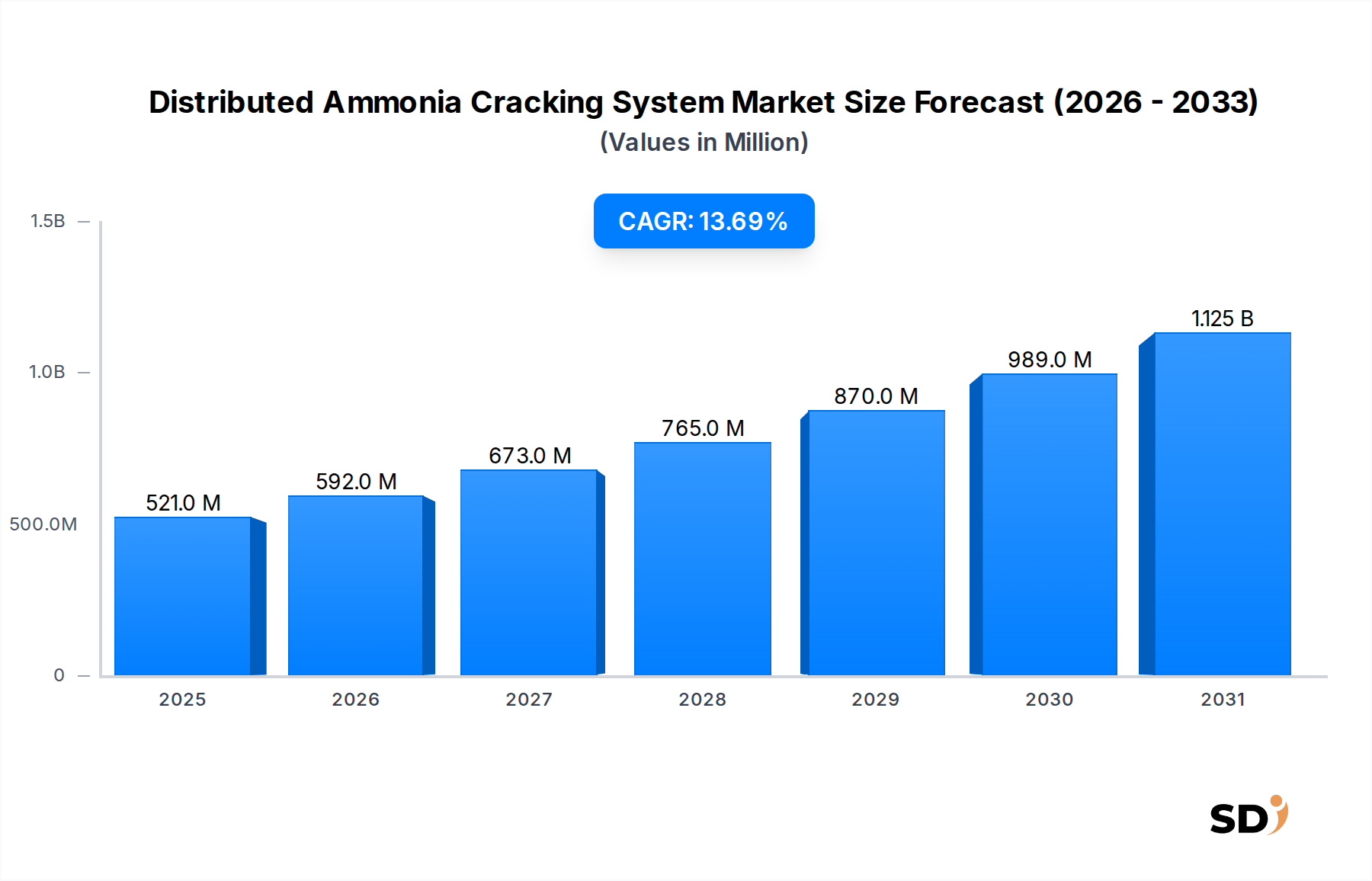

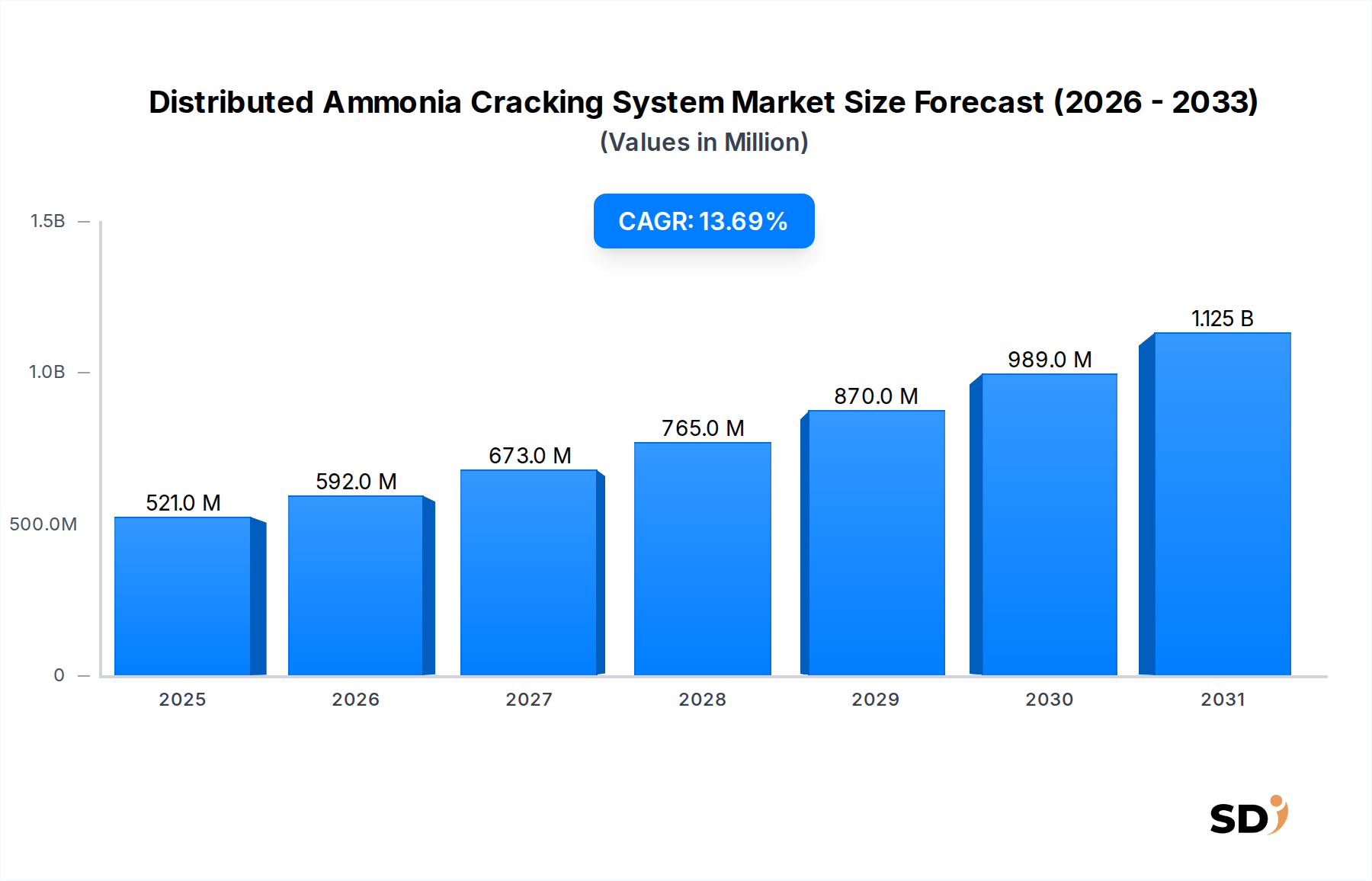

分散型アンモニア分解システム市場は、クリーン水素の世界的な需要の高まりと、アンモニアが効率的な水素キャリアとして果たす極めて重要な役割により、力強い拡大を遂げています。2024年に5億2,060万ドルと評価されたこの市場は、予測期間中に13.7%という印象的な年平均成長率(CAGR)を示し、2034年には18億8,420万ドルに達すると予測されています。この大幅な成長軌道は、野心的な脱炭素化目標、分解技術の進歩、水素インフラへの戦略的投資といったマクロ経済の追い風に支えられています。

主要な需要ドライバーには、圧縮水素または液化水素と比較した場合のアンモニアの保管および輸送密度の固有の利点が含まれており、長距離水素供給チェーンにとって経済的に実行可能な選択肢となっています。重工業、発電、輸送を含むさまざまなセクターでの炭素排出削減の必要性は、分散型分解ソリューションの採用をさらに促進します。世界が水素経済へと転換するにつれて、分散型アンモニア分解装置は、オンデマンドでローカライズされた水素生産を可能にし、集中型水素分配に関連する複雑さとコストを最小限に抑えます。

触媒効率と反応器設計における技術革新は、これらのシステムの経済的実行可能性と運用パフォーマンスを向上させています。さらに、エネルギー転換市場の加速を目的とした政府の支援的な政策と資金調達イニシアチブは、市場拡大のための肥沃な土壌を創り出しています。水素製造プラント市場は、分散型水素供給のために分散型分解システムを活用する重要な応用分野として位置づけられています。さらに、海洋燃料市場および大型輸送における新たな応用は、アンモニアから水素への変換がより一般的になるにつれて、市場成長に大きく貢献すると予想されます。分散型アンモニア分解システム市場の見通しは、依然として圧倒的に良好であり、持続可能で水素を動力とする未来を可能にする上でのその中心的な役割を反映しています。

分散型アンモニア分解システム市場において、触媒反応器セグメントは現在最大の収益シェアを占めており、予測期間を通じてその優位性を維持すると予想されています。このリーダーシップは、主に触媒分解技術の成熟度、信頼性、確立された効率性に起因します。貴金属または遷移金属ベースの触媒を採用する従来の触媒反応器は、アンモニア分解に関して広範に研究および最適化されており、より新しい代替手段と比較して、予測可能なパフォーマンスと比較的低い初期投資を提供します。

Johnson Matthey、Topsoe、Toyo Engineeringなどの分散型アンモニア分解システム市場の主要プレーヤーは、触媒開発および反応器エンジニアリングにおいて大きな専門知識を持っており、このセグメントの強固な基盤に貢献しています。これらの企業は、触媒の寿命の向上、エネルギー消費の削減、反応速度の向上を継続的に革新しており、触媒反応器市場の地位をさらに強固なものにしています。証明された触媒材料と設計方法論の広範な可用性も、初期採用者にとっての技術的リスクを軽減し、より広範な市場浸透を容易にします。

膜反応器市場は、より高い水素純度とエネルギー統合の改善の可能性を提供する有望な技術的進歩を表していますが、商業化の初期段階にあります。膜反応器は、選択的膜を利用して水素をその場で分離し、反応平衡を前進させ、動作温度を低下させる可能性があります。しかし、膜の耐久性、被毒、スケーラビリティに関連する課題は、従来の触媒反応器を大幅に置き換えることができるようになる前に、完全に解決される必要があります。当面の将来、コスト効率、堅牢な運用履歴、および触媒技術における継続的な漸進的な改善は、膜技術が進歩し、ニッチまたは特殊なアプリケーションで支持を得ているとしても、触媒反応器セグメントが分散型アンモニア分解の基盤であり続けることを保証します。

分散型アンモニア分解システム市場は、ドライバーと制約の複雑な相互作用によって影響を受けており、それぞれがその成長軌道と採用率を大幅に形作っています。

1つの主要なドライバーは、アンモニアが優れた水素キャリアとして認識されていることです。アンモニアは、液化水素(71 kg H2/m³)および圧縮水素(700 barで39 kg H2/m³)よりも大幅に高い、108 kg H2/m³の体積水素密度を誇ります。これにより、アンモニア輸送は長距離で経済的に実行可能になり、需要ポイントにある分散型分解システムは、グローバル水素供給チェーンのための実用的なソリューションとして位置づけられます。グリーン水素市場の拡大は、分散型分解により再生可能エネルギー源から製造されたグリーンアンモニアの利用が可能になり、クリーン水素を供給できるようになるため、本質的に結びついています。

もう1つの重要なドライバーは、脱炭素化とエネルギー独立性に対する世界的な推進です。世界中の政府は、厳格な排出削減目標を実施しており、低炭素技術への投資を促進しています。例えば、欧州連合の野心的な水素戦略は、2030年までに40 GWの電解槽容量を目標としており、分散型アンモニア分解が非常に適している効率的な水素供給方法が必要です。この政策支援は、技術開発と市場の普及を促進します。

逆に、主な制約はアンモニア分解プロセスのエネルギー集約性です。吸熱反応は通常、400°Cから800°Cの温度を必要とし、かなりのエネルギー入力を必要とします。技術的進歩がこの要件を削減していますが、依然として運用コストの大部分を占めています。触媒材料市場も懸念事項であり、特にルテニウムなどの貴金属に基づいた触媒の長期安定性とコストは、システム経済に影響を与える可能性があります。未反応アンモニアやその他の不純物による触媒の劣化や被毒は、定期的な交換を必要とし、運用費用を増加させます。さらに、燃料用途のためのアンモニアの取り扱いと輸送のための広範なインフラ開発の初期段階は、規模を拡大するためにかなりの初期資本投資を必要とする障壁となっています。

分散型アンモニア分解システム市場の競争環境は、確立された産業プレイヤー、専門技術企業、革新的なスタートアップの混合によって特徴付けられ、すべてが成長する水素経済における市場シェアを争っています。これらの企業は、より効率的で、費用効果が高く、スケーラブルなアンモニア分解ソリューションの開発に注力しています。

分散型アンモニア分解システム市場における最近の開発は、商業化と技術洗練への高まる勢いを強調しています。

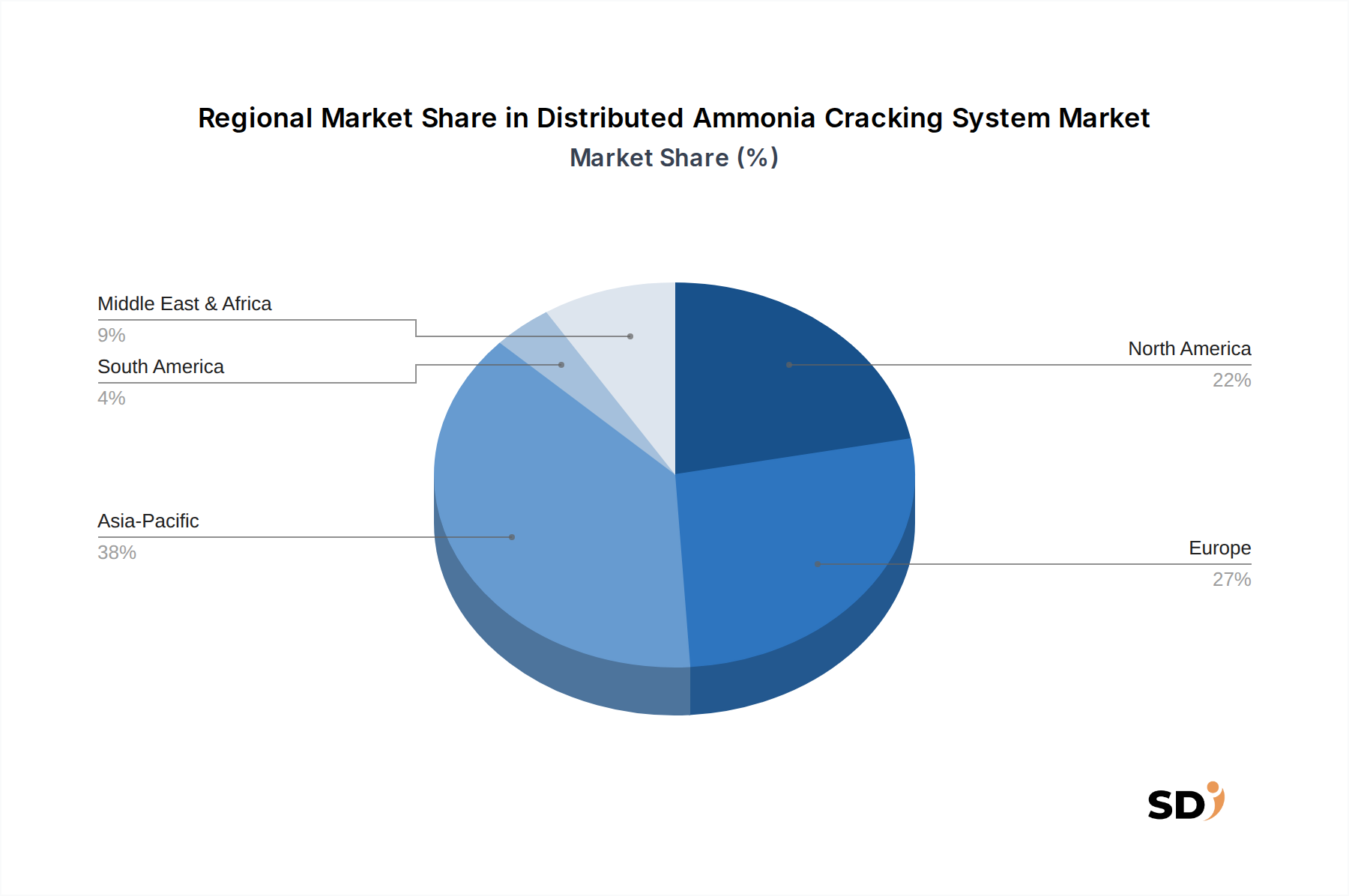

グローバル分散型アンモニア分解システム市場は、さまざまなエネルギー政策、産業景観、水素経済開発段階を反映して、主要地域間で多様な成長パターンとドライバーを示しています。

アジア太平洋地域は、2034年までの15%以上のCAGRが予測される、最も急速に成長している地域になると予想されます。この成長は、大規模な工業化、高いエネルギー需要、特に中国、インド、日本などの国々における野心的な国家水素戦略によって促進されています。これらの国々は、エネルギー源を多様化し、化石燃料への依存を減らすための重要な経路として分散型アンモニア分解と見なし、水素生産とインフラに巨額の投資を行っています。この地域における堅牢な水素製造プラント市場は、主要な需要ドライバーです。

ヨーロッパは、積極的な脱炭素化目標とグリーン水素市場イニシアチブに対する強力な規制サポートによって推進される、かなりの収益シェアを占めています。ドイツ、フランス、英国などの国々は、デモンストレーションプロジェクトを先導し、アンモニア輸入と分散型分解を含む水素バリューチェーン全体に投資しています。持続可能な輸送と産業原料変換に焦点を当てるこの地域は、約12%のCAGRが予測される市場開発に強力な刺激を提供しています。

北米は成熟していますが急速に進化している市場であり、かなりのR&D投資とエネルギー独立への注力を特徴としています。米国とカナダは、水素生産のためのさまざまな経路を模索しており、大型輸送、産業プロセス、グリッドバランスのための用途で分散型アンモニア分解が支持を得ています。政府のインセンティブとネットゼロ排出への企業のコミットメントは、約11.5%のCAGRで安定した成長を促進すると予想されます。

中東およびアフリカ地域は、主に輸出のための大規模なアンモニア生産市場(特にグリーンアンモニア)のハブとしての可能性により、重要なプレイヤーとして浮上しています。GCC諸国の国々は、豊富な再生可能エネルギー資源を活用してグリーンアンモニアを生産しており、これは世界中で輸送され、需要センターで分解されます。分散型分解の地域での採用はまだ開発中ですが、将来の供給業者としてのこの地域の役割は、グローバル市場のダイナミクスに大きく影響を与え、強力な初期成長を示しています。

分散型アンモニア分解システム市場は、水素キャリアとしてのアンモニアに関するグローバル貿易フローによって深刻な影響を受けています。再生可能エネルギー資源が豊富な地域(例:中東、オーストラリア、南米)から、水素消費量が多いアジアやヨーロッパの需要センターへの主要な貿易回廊が出現しています。グリーンおよびブルーアンモニアの主要輸出国であるサウジアラビア、オーストラリア、米国は、日本、韓国、ドイツなどの輸入国に供給するためのパートナーシップを確立しています。

関税および非関税障壁は、現在、水素対応アンモニア分解コンポーネントに特化して初期段階にありますが、水素経済が成熟するにつれて、ますます関連性が高まっています。EUなどの地域が提案する炭素国境調整メカニズム(CBAM)は、低炭素アンモニア生産市場とその後の分解技術の使用を奨励する可能性があります。逆に、高度な反応器コンポーネントまたは触媒に対する過度に保護的な関税は、分散型分解システムの費用対効果の高いグローバル展開を妨げる可能性があります。例えば、触媒反応器市場コンポーネントまたは特殊膜の国境を越えた移動を促進する貿易協定は、市場成長を加速させる可能性があります。最近の地政学的イベントは、エネルギー安全保障の必要性を強調しており、地域が水素供給チェーンを多様化することを促しており、時には伝統的なエネルギー供給業者を迂回する貿易ルートを通じて、分散型分解施設の戦略的な配置とアンモニアの関連貿易に影響を与えています。

分散型アンモニア分解システム市場における価格ダイナミクスは、技術の成熟度、展開規模、およびより広範な水素市場によって影響を受ける複雑なものです。分解システムの平均販売価格(ASP)の傾向は、初期の設置に関わる新規性とカスタムエンジニアリングを反映して、最初は高くなります。しかし、モジュール性が増し、製造規模が拡大するにつれて、規模の経済と競争圧力によって推進され、ASPは徐々に低下すると予想されます。価値連鎖全体のマージン構造は、独自の設計と触媒の付加価値が高いため、現在、技術開発者と専門エンジニアリング会社にとって堅調です。しかし、市場が成熟するにつれて、競争の激化と標準化は、これらのマージンに下方圧力をかける可能性が高いです。主要なコストレバーには、容量に応じて数百万円から数億円に及ぶ可能性のある反応器システム自体の資本支出(CapEx)、および主にエネルギー入力と触媒材料市場のコストによって影響される運用支出(OpEx)が含まれます。吸熱分解反応のエネルギー消費は、OpExの重要な要素であり、熱統合または低温運用を目指したイノベーションは、システム経済に直接影響を与えます。

天然ガス改質と炭素回収または直接電解などの代替オンサイト水素生産方法からの競争強度も、価格設定能力に影響を与えます。分解と水素精製または燃料電池技術市場アプリケーションを組み合わせた統合ソリューションを提供する企業は、付加価値により高いASPを請求する可能性があります。従来のアンモニアの天然ガス価格に連動することが多いアンモニアの価格変動も、変動費成分を導入します。グリーンアンモニアの場合、再生可能電力のコストが主なドライバーです。これらのコストレバーと価格設定圧力のナビゲートは、進化する分散型アンモニア分解システム市場での収益性を維持するために重要になります。

分散型アンモニア分解システム市場における日本の状況は、この国の強力な産業基盤、技術革新への注力、および野心的な環境目標によって特徴づけられます。日本の市場規模は、世界的な成長トレンドと並行して、堅調な拡大が予測されています。これは、エネルギー安全保障の向上と、化石燃料からの脱却という国の戦略的目標に後押しされています。日本経済は一般的に、成熟した産業、高度な技術、および高品質な製品への強いこだわりで知られており、これは分散型アンモニア分解システムの開発と普及の基盤を形成しています。

日本国内または日本で活発な主要企業としては、Toyo Engineering Corporation、IHI Corporation、 Mitsubishi Heavy Industries, Ltd.などが挙げられます。Toyo Engineeringは、グローバルなエンジニアリング、調達、建設(EPC)プロバイダーとして、アンモニア関連技術における豊富な経験を持っています。IHIとMitsubishi Heavy Industriesは、エネルギーおよび産業インフラ分野における長年の実績を持ち、水素関連技術、特にアンモニアの取り扱いと変換における専門知識を活かして、この分野に貢献することが期待されています。また、研究機関や大学も、革新的な触媒や反応器設計の開発において重要な役割を果たしており、市場の進歩を牽引しています。

日本における規制および標準フレームワークは、この分野の安全かつ効率的な展開に不可欠です。アンモニアの取り扱いと貯蔵は、高圧ガス保安法などの法律によって管理されており、安全基準の遵守が求められます。また、水素関連技術の普及を促進するために、日本政府は「水素基本戦略」などの政策を通じて、研究開発への投資や実証プロジェクトへの支援を積極的に行っています。これらの政策は、JIS(日本産業規格)などの国内規格の発展と整合を図り、国際的な基準との互換性を確保することも目指しています。

日本の消費者の行動と流通チャネルは、そのユニークな市場特性を反映しています。分散型アンモニア分解システムは、主に産業用途、発電、および輸送(特に船舶や大型トラック)での利用が想定されています。流通は、確立された産業機器サプライヤー、エンジニアリング会社、およびエネルギー関連企業を通じて行われる可能性が高いです。日本の消費者は、一般的に、信頼性、安全性、および長期的な運用コスト効率を重視する傾向があります。また、環境への配慮も意思決定に影響を与える重要な要因であり、グリーン水素への移行を支援する技術への関心が高まっています。

市場規模の具体的な数値については、公開されている直接的なデータが限られているため、「推定」または「業界観察筋によると」といった表現を使用するのが適切です。しかし、日本のクリーンエネルギーへの大規模な投資と、2050年カーボンニュートラルの達成という目標を考慮すると、分散型アンモニア分解システム市場は、今後数年間で相当な成長を遂げると予想されます。この成長は、アンモニアを効率的な水素キャリアとして利用する戦略と密接に結びついており、国のエネルギーミックスの多様化に貢献します。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 13.7% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査方法論は、分散型アンモニア分解システム市場のバリューチェーン全体にわたる主要なステークホルダーから、詳細なリアルタイムの洞察を収集するように設計されています。この包括的なアプローチにより、当社の分析は業界の現実と、市場を積極的に形成している人々からの将来予測に基づいたものとなります。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 水素技術・イノベーションディレクター | 30% |

| 分散型エネルギーシステム最高製品責任者 | 25% |

| 触媒・材料科学研究開発責任者 | 25% |

| 代替燃料戦略的パートナーシップ担当副社長 | 20% |

| Company Type | Representation (%) |

|---|---|

| アンモニア分解システムメーカー | 30% |

| 先進材料・触媒開発者 | 20% |

| 水素燃料インフラプロバイダー | 15% |

| 海洋・自動車OEMの研究開発部門 | 25% |

| 産業ガス・化学品サプライヤー | 10% |

二次調査は、市場分析の基盤を形成し、市場の状況、技術的進歩、規制枠組み、およびマクロ経済要因についての広範な理解を提供します。このフェーズは、総調査努力の約25%を占めます。

当社の市場規模および予測方法論は、トップダウンアプローチとボトムアップアプローチの両方を統合し、複数のデータポイントで三角測量することで、堅牢で信頼性の高い推定を保証します。

データ整合性と信頼性の最高水準を確保することは、当社の調査プロセスにとって最も重要です。

多額の研究開発投資と特殊な触媒/膜技術が主要な参入障壁となっています。Johnson MattheyやTopsoeのような企業は、確立された専門知識を活用し、独自のイノベーションを通じて市場での地位を保護しています。

分散型アンモニア分解システムの国際貿易は、主に地域的な水素需要と製造能力に影響されます。ドイツや日本のような先進的な工業基盤を持つ国は、グリーン水素インフラを採用している地域に特殊なコンポーネントを輸出することがよくあります。

主要な運用上の「原材料」はアンモニア自体であり、これは世界中から調達されます。システム製造に関しては、重要なコンポーネントには特殊な触媒、反応器用の先進合金、膜材料が含まれ、これには堅牢なサプライチェーン管理が必要です。

直接的な水素貯蔵ソリューション、例えば圧縮水素や液化水素、および代替水素キャリアが競争力のある代替手段を提示します。分解をバイパスする直接アンモニア燃料電池の進歩も、新興の代替技術として登場しています。

Johnson Matthey、Topsoe、H2SITE、AMOGYなどが、分散型アンモニア分解システム市場を形成する主要企業です。競争は、システムの効率、水素生成プラントのようなさまざまなアプリケーションへのスケーラビリティ、およびコスト削減に焦点を当てています。

アジア太平洋地域は、広範な工業化と多額のグリーン水素投資に牽引され、支配的な地域になると予測されています。中国や日本のような国々は、先進的な水素技術の採用とインフラ開発において substantialな進歩を遂げています。