1. ディッピングソナー技術の主なエンドユーザー産業は何ですか?

ディッピングソナー技術は、主に軍事・防衛部門によって、対潜水艦戦(ASW)および海上監視作戦に利用されています。下流の需要は、世界的な海軍近代化プログラムと、強化された水中探知能力を必要とする地政学的な緊張によって牽引されています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

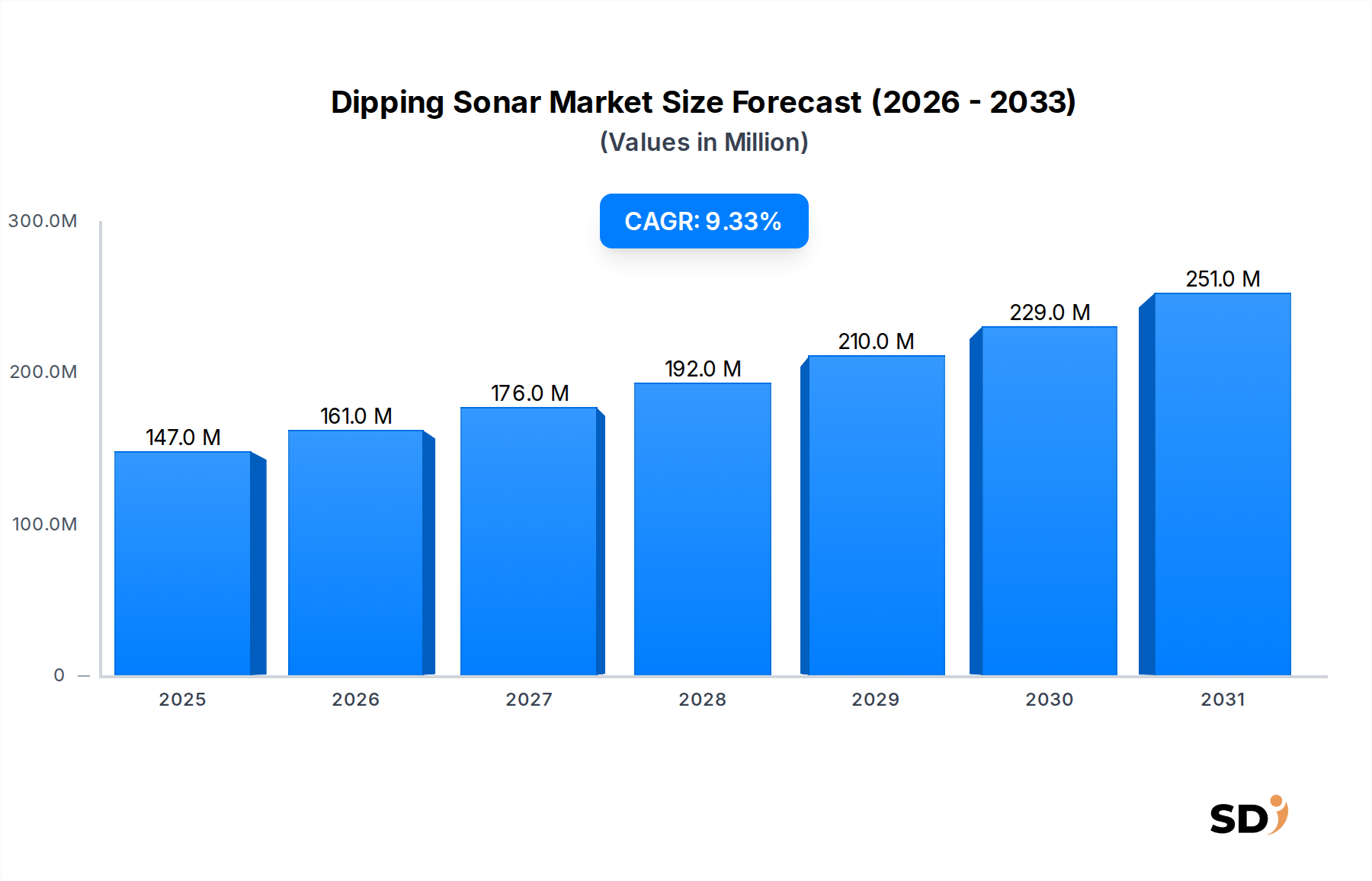

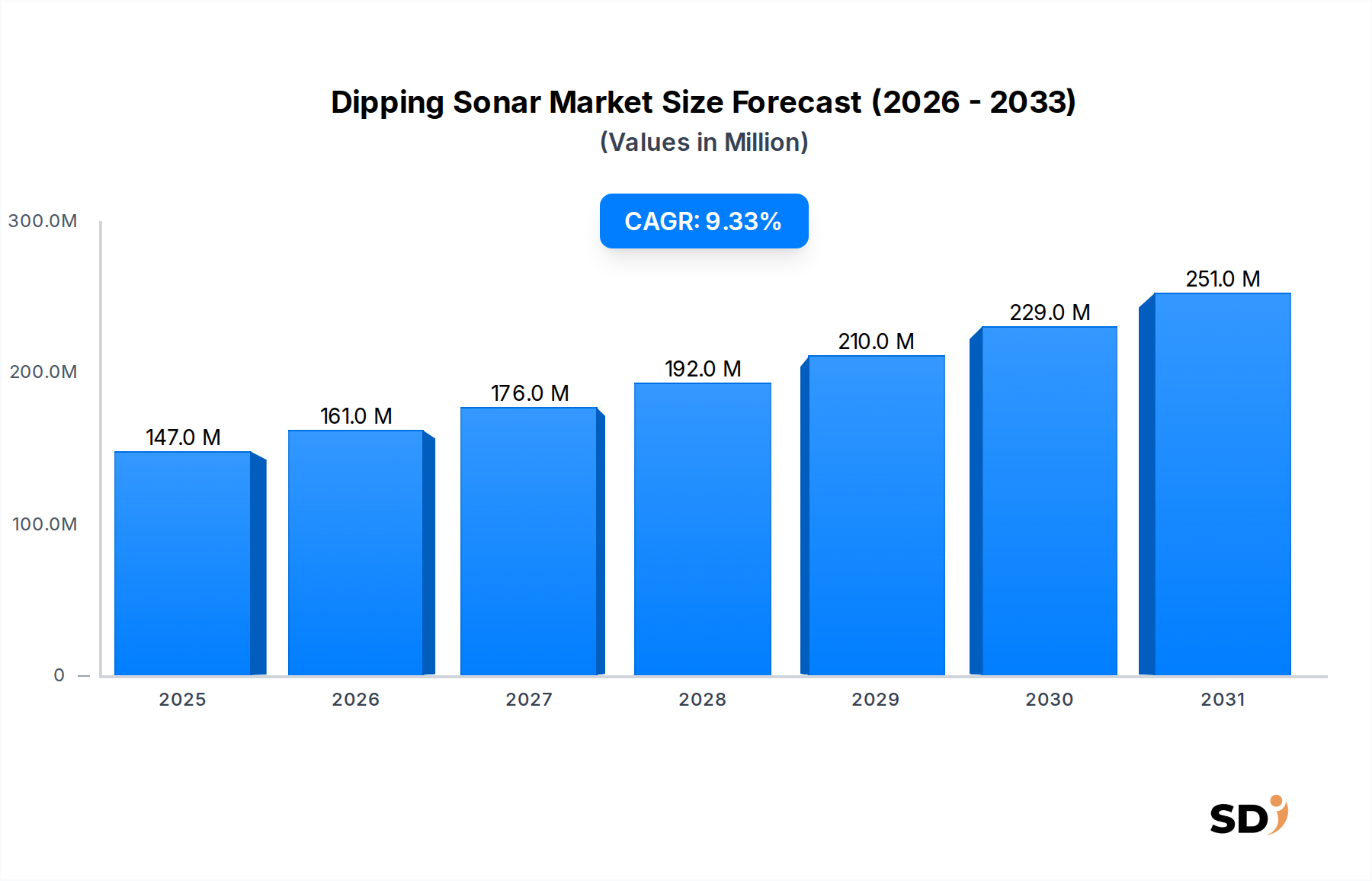

ディッピングソナー市場は、世界的な海軍近代化プログラムの拡大と対潜水艦戦(ASW)能力向上の必要性に牽引され、堅調な成長を遂げると予想されています。2026年には1億4,700万ドル(約220億円)と推定される市場規模は、年平均成長率(CAGR)9.3%で成長し、2032年までに約2億4,946万ドル(約374億円)に達すると予測されています。この軌道は、地政学的不安定性が主要および新興海軍国における防衛支出の増加を助長していることに裏付けられています。ディッピングソナー固有の機動性と迅速な展開能力は、特に係争中の沿岸地域や深海環境における情報、監視、偵察(ISR)ミッションにとって不可欠な資産となっています。

需要の様相は、検出範囲、目標分類精度、運用耐久性を向上させる音響処理およびトランスデューサー技術における継続的なイノベーションによって大きく形成されています。ディッピングソナーシステムと、 naval helicopter、無人水上艇(USV)、無人水中ビークル(UUV)などの先進プラットフォームとの統合は、重要な需要ドライバーです。これらのシステムは、捜索救助、機雷対抗(MCM)、迅速な環境評価などの時間的制約のある作戦において、重要な利点を提供します。マクロ経済の追い風としては、防衛研究開発への投資増加、特にトランスデューサー設計のための先端材料科学やリアルタイムデータ分析のための人工知能(AI)への投資が挙げられます。拡大するグローバルなMilitary and Defense Electronics Marketは、ディッピングソナーシステムの基盤となる成長加速要因として機能しています。

さらなる市場の推進力は、モジュール式でオープンアーキテクチャ設計の採用が進んでいることから生まれており、これにより統合とアップグレードが容易になり、これらの洗練されたシステムの運用寿命と費用対効果が延長されます。ディッピングソナー市場の見通しは依然として非常に好調であり、技術の収束、プラットフォームの多様化、および水中ドメイン認識の戦略的重要性に起因する大きな機会が出現しています。この市場はまた、より高感度で多用途なソナーアレイをもたらすAcoustic Sensor Marketの開発からも恩恵を受けています。

軍事・防衛セグメントは、ディッピングソナー市場において疑う余地なく最大の収益シェアを占めており、その優位性は様々な海軍作戦における重要な用途に根ざしています。ディッピングソナーは対潜水艦戦(ASW)における基本的なツールであり、空中および水上プラットフォームに、通常型および原子力潜水艦を含む水面下の脅威を検出、追跡、分類する能力を提供します。世界的に潜水艦艦隊の継続的な拡大と近代化、特にアジア太平洋地域の国家によるもの、および地政学的なホットスポットにおける海軍活動の活発化は、先進的なASWソリューションへの需要を直接的に促進しています。その結果、これらの戦略的能力に割り当てられる防衛予算は依然として潤沢であり、ディッピングソナーシステムの安定した調達パイプラインを確保しています。例えば、世界全体の防衛支出は2023年に9.0%増加し、そのかなりの部分が海軍資産と水中ドメイン認識技術に向けられました。

この軍事的な文脈では、Low Frequency Sonar MarketとMid-frequency Sonar Marketの両方の技術が、区別されつつも補完的な役割を果たしています。低周波システムは、減衰が少なく長距離を伝播する能力により、深海環境での長距離検出に好まれます。逆に、中周波ソナーは優れた解像度と分類能力を提供するため、特に困難な沿岸および浅水条件での目標定位と詳細な偵察に理想的です。これらの能力のマルチ周波数ディッピングソナーシステム内での収束は、オペレーターにより大きな運用柔軟性を提供する増加傾向です。L3Harris TechnologiesおよびThales Groupなどの主要な防衛請負業者は、このセグメントの主要プレーヤーであり、これらの複雑なシステムを多様なプラットフォームに統合する長年の専門知識を活用しています。

ディッピングソナーの需要は、従来のヘリコプター展開を超えて、無人水上艇(USV)および無人水中ビークル(UUV)にまで拡大しており、急速に進化するUnderwater Robotics Marketと融合しています。これらの自律型プラットフォームは、長い持続時間、人員へのリスクの低減、および係争地での運用能力を提供し、将来の海軍戦略にとって非常に魅力的です。軍事・防衛セグメントの優位性は、信号処理の強化、AI駆動のデータ解釈、および小型化などの継続的な技術進歩によって、さらに強化されると予想されています。Active Sonar Systems Marketは、検出に必要なエネルギーを提供することで、これらのアプリケーションの中心であり続けていますが、Passive Sonar Systems Marketの進歩も、静かなリスニング能力を通じて全体的な運用状況を向上させています。この継続的な投資は、ディッピングソナー市場における主要な収益源としての地位を保証しています。

ディッピングソナー市場は、それぞれが定量化可能なトレンドと戦略的必要性によって強調される、いくつかの重要なドライバーによって推進されています。

海軍近代化プログラムの拡大:世界の海軍国は、進化する海洋脅威に対抗するために、広範な近代化努力に従事しています。中国、インド、米国などの国々は、フリゲート艦、駆逐艦、海上哨戒機を含む海軍艦隊を大幅に拡大・近代化しており、それぞれに高度なASW能力が必要です。例えば、米海軍の2024会計年度予算では、造船および既存艦船の近代化のために290億ドル以上が要求されており、その一部は強化されたソナーシステムに直接配分されています。この傾向は、一般的にMarine Technology Market、特に高度なASWソリューションの主要な触媒です。

対潜水艦戦(ASW)の必要性の高まり:様々な国家および非国家主体による、より静かで高度な潜水艦の普及は、洗練されたASW技術の必要性を増大させています。ディッピングソナーは、重要な移動式で迅速に対応できるASW能力を提供し、高価値の海軍資産と海上航路を保護するために不可欠です。世界中で運用されている潜水艦の数は、2030年までに500ユニットを超えると予測されており、検出および追跡能力の比例的な増加が必要です。この持続的な脅威環境は、基本的なドライバーです。

無人プラットフォームとの統合:無人水上艇(USV)および無人水中ビークル(UUV)の急速な開発と展開は、コンパクトで高性能なディッピングソナーシステムに新たな需要ベクトルを生み出しています。これらのプラットフォームは、ASW作戦の到達範囲と持続時間を拡張しながら、人的リスクを低減します。グローバルなUnderwater Robotics Marketは、2023年から2030年までにCAGR15.8%で成長すると予測されており、ディッピングソナーの統合はそのASW役割における重要な技術となっています。小型化されたディッピングソナーは、これらの新しいプラットフォームにとって不可欠です。

トランスデューサーおよび信号処理技術の進歩:材料科学、特にPiezoelectric Materials Market、およびデジタル信号処理における継続的なイノベーションにより、ソナー性能に大幅な向上がもたらされています。新しいトランスデューサー設計は、より高い感度と帯域幅を提供し、AI/MLアルゴリズムは目標分類を強化し、誤警報を削減します。この技術的な推進により、ディッピングソナーはますます複雑な音響環境で効果的に動作できるようになり、その戦略的価値がさらに確固たるものになっています。

ディッピングソナー市場は、少数の主要な防衛請負業者および専門技術企業が支配する、集中した競争状況を特徴としています。これらの事業体は、広範な研究開発能力、防衛省との長年の関係、および包括的な製品ポートフォリオを活用しています。

ディッピングソナー市場における最近の活動は、技術的進歩と変化する防衛要件によって推進される、そのダイナミックな性質を強調しています。

Active Sonar Systems Marketプレイヤーの地位をさらに強固なものにします。Underwater Robotics Marketに直接影響を与えます。Acoustic Sensor Market技術に関するグローバルな情報提供要求(RFI)を発行し、パフォーマンス向上の継続的な需要を強調しました。Low Frequency Sonar MarketとMid-frequency Sonar Marketの両方のアプリケーションで音響感度と電力効率を向上させることを目的とした、新しい化合物を使用したソナートランスデューサーの新しい製造技術を模索しました。ディッピングソナー市場は、地政学的な要因、防衛支出の優先順位、および技術採用率に影響された、明確な地域ダイナミクスを示しています。

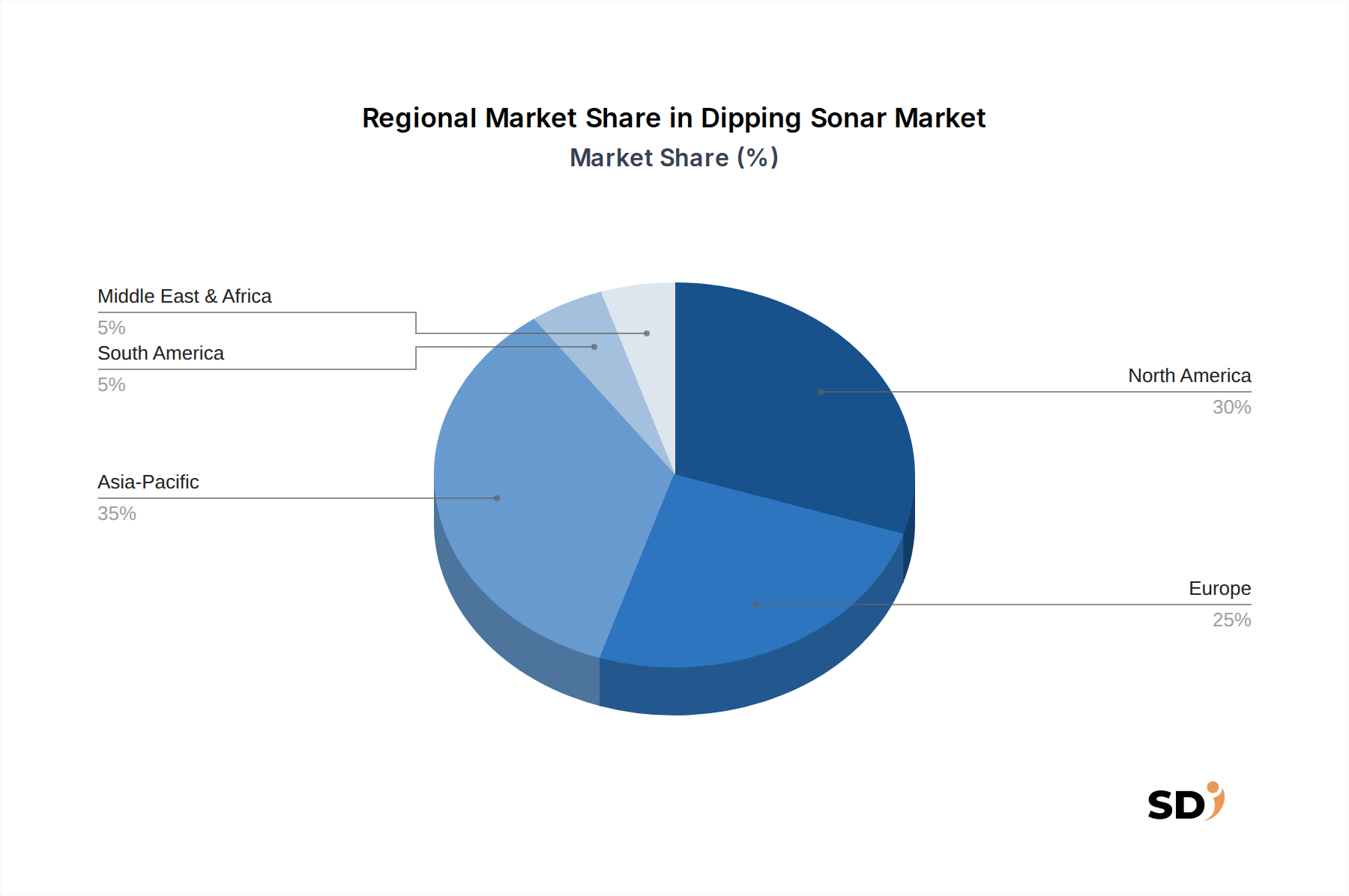

北米は、米国とカナダにおける多額の防衛予算に主に牽引され、ディッピングソナー市場で最大の収益シェアを占めています。この地域は、ASW技術における高度な研究開発のハブであり、既存艦隊の近代化と最先端プラットフォームへの新しいディッピングソナーシステムの統合に継続的に投資しています。主要な需要ドライバーは、海軍戦における技術的優位性の維持と国土安全保障の強化の必要性であり、多額の研究開発支出が伴います。米国の堅調なMilitary and Defense Electronics Marketも大きく貢献しています。

アジア太平洋は、世界平均を上回る堅調なCAGRを経験しており、最も急速に成長している地域として特定されています。この成長は、中国、インド、日本、韓国などの国々における海軍軍拡競争の激化、領土紛争、および広範な海軍近代化プログラムによって推進されています。これらの国々は、潜水艦および水上艦隊の拡大に多額の投資をしており、ASW能力を強化するための高度なディッピングソナーシステムへの需要を直接的に増加させています。係争海域における同地域の海洋ドメイン認識への焦点は、主要な需要ドライバーです。

ヨーロッパは、成熟していますが着実に成長している市場を代表しています。英国、フランス、ドイツ、イタリアなどの国々は、海軍艦隊の近代化と共同防衛イニシアチブに従事しており、最新のディッピングソナーへの需要を牽引しています。地政学的な緊張、特に東ヨーロッパにおける緊張は、ASWへの継続的な投資を必要としています。この地域は、強力な国内防衛産業基盤と、Marine Technology Market内での共同研究開発努力から恩恵を受けており、新たな脅威に対抗し、NATO作戦を支援することを目指しています。

中東・アフリカは、初期段階ながらディッピングソナーシステムへの関心が高まっています。サウジアラジア、UAE、トルコ、イスラエルなどの国々における防衛予算の増加と地域的な安全保障上の懸念は、高度な海軍技術の調達を促進しています。需要は主に、沿岸防衛、海洋安全保障、および潜在的な地域脅威に対する限定的なASW能力の必要性によって牽引されています。この地域は、確立されたグローバル防衛請負業者からの輸入に大きく依存しています。

ディッピングソナー市場における価格動向は複雑であり、専門技術、広範な研究開発、および独自の防衛調達ライフサイクルによって形成される高い平均販売価格(ASP)と大幅な利益率圧力によって特徴付けられます。高度なディッピングソナーシステムのASPは、通常、能力、統合要件、およびカスタマイズに応じて、ユニットあたり数百万ドルから数千万ドルまで範囲があります。これらの高い価格は、基礎研究、Piezoelectric Materials Marketからの洗練された材料、精密工学、および厳格な軍事仕様を満たすために必要な厳格なテストへの多額の投資を反映しています。困難な海洋環境における堅牢なパフォーマンスの必要性とともに、水中音響の固有の複雑さも、高いコストに寄与しています。

バリューチェーン全体での利益率構造は、市場の寡占的な性質を考慮すると、プライムコントラクターにとっては一般的に健全です。しかし、これらの利益率は、トランスデューサーや電子部品に使用されるレアアース元素や特殊合金などの原材料コストの上昇によって、常に圧力を受けています。重要なコンポーネントを供給するAcoustic Sensor Marketセグメントも、独自のサプライチェーンとコスト圧力に直面しています。防衛調達サイクル中の激しい競争入札は、長いリードタイムと研究開発のための高い初期資本支出と相まって、最大のプレーヤーでさえ利益率を圧縮する可能性があります。さらに、顧客は、ライフサイクルコストを削減し、将来のアップグレードを容易にするモジュール式でオープンアーキテクチャのシステムをますます要求しており、経費を管理しながら革新することをメーカーに圧力をかけています。

主要なコストレバーには、特殊労働力(音響エンジニア、ソフトウェア開発者)、知的財産ライセンス、および高度に規制された認証プロセスのコストが含まれます。無人水上艇(USV)および無人水中ビークル(UUV)向けの小型でコンパクトなディッピングソナーへの移行は、新しい競争層を導入し、特定の製品カテゴリーではASPがわずかに低下する可能性がありますが、市場の全体的な高価値の性質は、Military and Defense Electronics Marketアプリケーションの戦略的重要性およびパフォーマンス需要により、維持されると予想されます。この持続的な需要は、Active Sonar Systems MarketとPassive Sonar Systems Marketを非常に価値のあるものに保ちます。

ディッピングソナー市場における投資および資金調達活動は、主に戦略的買収、政府支援の研究開発助成金、および能力強化、特に対潜水艦戦(ASW)および自律型プラットフォームを目的としたパートナーシップを中心に展開されています。過去2〜3年間、M&A活動は、技術ポートフォリオまたは市場リーチを拡大しようとする主要な防衛請負業者間の統合に主に焦点を当ててきました。例えば、より大きなプレーヤーは、最先端のコンポーネントとソフトウェアを既存のソナー製品に統合するために、専門のAcoustic Sensor Marketまたは信号処理企業を買収することがよくあり、Marine Technology Marketでの地位を強化しています。

ベンチャー資金は、他のテクノロジーセクターほど一般的ではありませんが、ソナーデータ分析、人工知能(AI)、および機械学習(ML)ソリューションを先駆するスタートアップ企業にますます向けられています。これらの投資は、オペレーターのワークロードを削減し、目標分類精度を向上させ、Underwater Robotics Marketで運用されるプラットフォームの自律的意思決定を可能にすることを目的としています。Low Frequency Sonar MarketおよびMid-frequency Sonar Marketの両方のアプリケーションで、効率と帯域幅を向上させる次世代トランスデューサー向けの新しいPiezoelectric Materials Marketを開発する企業も、ターゲットを絞った資金を誘致しています。

戦略的パートナーシップは一般的であり、多くの場合、防衛請負業者、学術機関、および政府の研究機関との協力が含まれます。これらの提携は通常、より静かなソナーシステムの開発、マルチスタティックソナー能力の強化、または拡張された海洋監視のための無人システムとのディッピングソナーの統合などの特定の研究開発課題に焦点を当てています。Military and Defense Electronics Marketにおける技術的優位性を維持するための協調的な努力を反映して、より静かなソナーシステムの開発、マルチスタティックソナー能力の強化、または拡張された海洋監視のための無人システムとのディッピングソナーの統合などの特定の研究開発課題に焦点を当てています。

日本のディッピングソナー市場は、その成熟した防衛産業基盤と、変化する地政学的な状況に対する戦略的な対応能力に支えられ、着実に成長を続けています。市場規模は、推定で数十億〜数百億円規模と推測されますが、正確な公表データは限られています。日本の経済は安定しており、技術革新への強い志向があるため、防衛分野における高度な技術導入は優先事項となっています。国内に活動する企業としては、三菱電機やNECなどが、防衛システム全体の一部として、あるいは技術開発パートナーとして、この分野に関与している可能性があります。これらの企業は、長年にわたり日本の防衛調達に貢献してきた実績があります。

日本においては、ディッピングソナーに関連する規制や標準フレームワークは、主に防衛装備品の調達基準や、安全保障に関わる技術基準に準拠する形となります。具体的な製品基準としては、防衛省が定める要求仕様や、国際的な軍事標準規格への適合が求められることが一般的です。食品衛生法のような一般消費者向け規制とは異なり、軍事用途の特性上、より高度な性能、信頼性、およびセキュリティが重視されます。流通チャネルは、主に防衛省および海上自衛隊への直接調達が中心となります。消費者の行動パターンというよりは、防衛省の長期的な戦略計画に基づいた調達プロセスが市場を形成します。技術的な優位性、導入実績、およびライフサイクルコストが、調達における重要な判断基準となります。為替レートの変動は、部品調達や国際共同開発において考慮される要素ですが、国内調達が中心となる場合は影響は限定的です。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 9.3% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査活動は極めて重要であり、総調査方法論の約75%を占めています。「ディッピングソナー」市場にとって不可欠な、ニュアンスのある市場動向、新興トレンド、ステークホルダーの感情を捉える、リアルタイムで詳細なデータの収集を保証します。バリューチェーン全体にわたる主要オピニオンリーダー(KOL)への広範なインタビューを実施しています。

インタビューは通常、電話または仮想会議で実施され、定性的な洞察を引き出し、定量的な調査結果を検証するように設計された構造化されたアンケートを使用します。各レポートは購入日まで更新されるため、一次データは最新の市場実態を反映しています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 海軍システム調達ディレクター(軍事・防衛) | 30% |

| 主任技術者、対潜水艦戦(ASW)システム | 25% |

| プログラムマネージャー、海上監視技術 | 25% |

| 音響研究開発部長 | 20% |

| Company Type | Representation (%) |

|---|---|

| ディッピングソナーシステムオリジナル機器メーカー(OEM) | 35% |

| 防衛請負業者・海軍インテグレーター | 30% |

| 特殊音響センサー・トランスデューサーメーカー | 15% |

| 政府および民間海上研究開発機関 | 10% |

| 海軍艦艇メンテナンス・アップグレードサービスプロバイダー | 10% |

二次調査は一次活動を補完し、総調査の約25%を占めます。この段階では、公開データと業界レポートの綿密なレビューを経て、「ディッピングソナー」市場の基本的な理解を確立します。独立した分析を維持するため、市場調査ウェブサイトを避け、多様な信頼できる情報源を活用します。

この段階では、業界のベストプラクティスおよびグローバル市場トレンドとのベンチマーキングも行い、調査結果を文脈化します。

「ディッピングソナー」の市場規模推定には、トップダウンとボトムアップの両方の方法論を組み合わせ、多層的なデータ三角測量によって精度と信頼性を確保しています。

トップダウンアプローチには、より広範なグローバル防衛・海上エレクトロニクス市場をセグメント化し、ディッピングソナーに特定の成長率と浸透率を適用することが含まれます。多層的なデータ三角測量には、一次インタビュー、二次情報源、および社内統計モデルから導き出されたデータポイントの比較および相互参照が含まれます。この反復プロセスは、不一致を解消し、すべての定義されたセグメント(用途(軍事・防衛、その他)、タイプ(低周波ソナー、中周波ソナー)、地域(北米、南米、ヨーロッパ、中東・アフリカ、アジア太平洋))にわたる推定値を洗練するのに役立ちます。

当社は、85〜90%の推定データ精度レベルを保証して市場インテリジェンスを提供することをお約束します。この高水準は、厳格な多段階検証プロセスによって維持されています。すべての一次データポイントは、可能な限り複数のソースと相互検証されます。定量データは統計分析にかけられ、外れ値や異常を特定します。定性的な洞察は、 prevailing industry trends と専門家のコンセンサスの文脈で解釈されます。当社の独自の品質管理フレームワークは、以下を含みます。

この包括的なアプローチにより、グローバルなディッピングソナー市場のニュアンスがあり、正確で、将来を見据えた分析を提供できます。

ディッピングソナー技術は、主に軍事・防衛部門によって、対潜水艦戦(ASW)および海上監視作戦に利用されています。下流の需要は、世界的な海軍近代化プログラムと、強化された水中探知能力を必要とする地政学的な緊張によって牽引されています。

ディッピングソナー技術への投資は、主に政府の防衛予算と、L3Harris TechnologiesやThales Groupなどの主要メーカーによる戦略的な調達によって牽引されています。ベンチャーキャピタルからの関心は限定的であり、ほとんどの資金は、確立された防衛請負業者や公的助成金を通じた研究開発に振り向けられています。

アクティブディッピングソナーの直接的な代替品は限定的ですが、パッシブ音響システム、統合センサーを備えた自律型水中ビークル(AUV)、およびマルチスタティックソナーネットワークの進歩が、新たな能力として登場しています。これらの技術は、ステルス性を高め、探知範囲を拡大することを目指しています。

L3Harris TechnologiesやThales Groupなどの主要プレイヤーは、ソナー性能、信号処理、および運用効率の向上に向けた研究開発に継続的に投資しています。最近の具体的なM&A取引は詳細には記載されていませんが、製品リリースは、AI/MLをデータ分析に統合し、海軍プラットフォーム間の相互運用性を高めることに重点を置いています。

ディッピングソナー市場は147百万ドルと評価され、複合年間成長率(CAGR)は9.3%と予測されています。この成長は、継続的な海軍防衛支出と技術的アップグレードに牽引され、2033年まで続くと予想されています。

ディッピングソナー技術の戦略的な軍事性質により、国際貿易の流れは高度に規制されています。輸出ライセンスと政府間協定がサプライチェーンを規定しており、ArmelsanやSAESのような主要メーカーは、厳格な管理下で国内および同盟国の国際市場の両方にサービスを提供しています。