1. ジメロジイソシアネートの主な原材料調達に関する考慮事項は何ですか?

ジメロジイソシアネートは、ジマー脂肪酸とジイソシアネートから合成されます。主要なサプライチェーン要因には、これらの前駆体の入手可能性と価格安定性があり、これは世界の油脂化学品および石油化学品市場の影響を受ける可能性があります。地政学的な出来事や主要な生産施設の停止も、調達の信頼性に影響を与えます。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

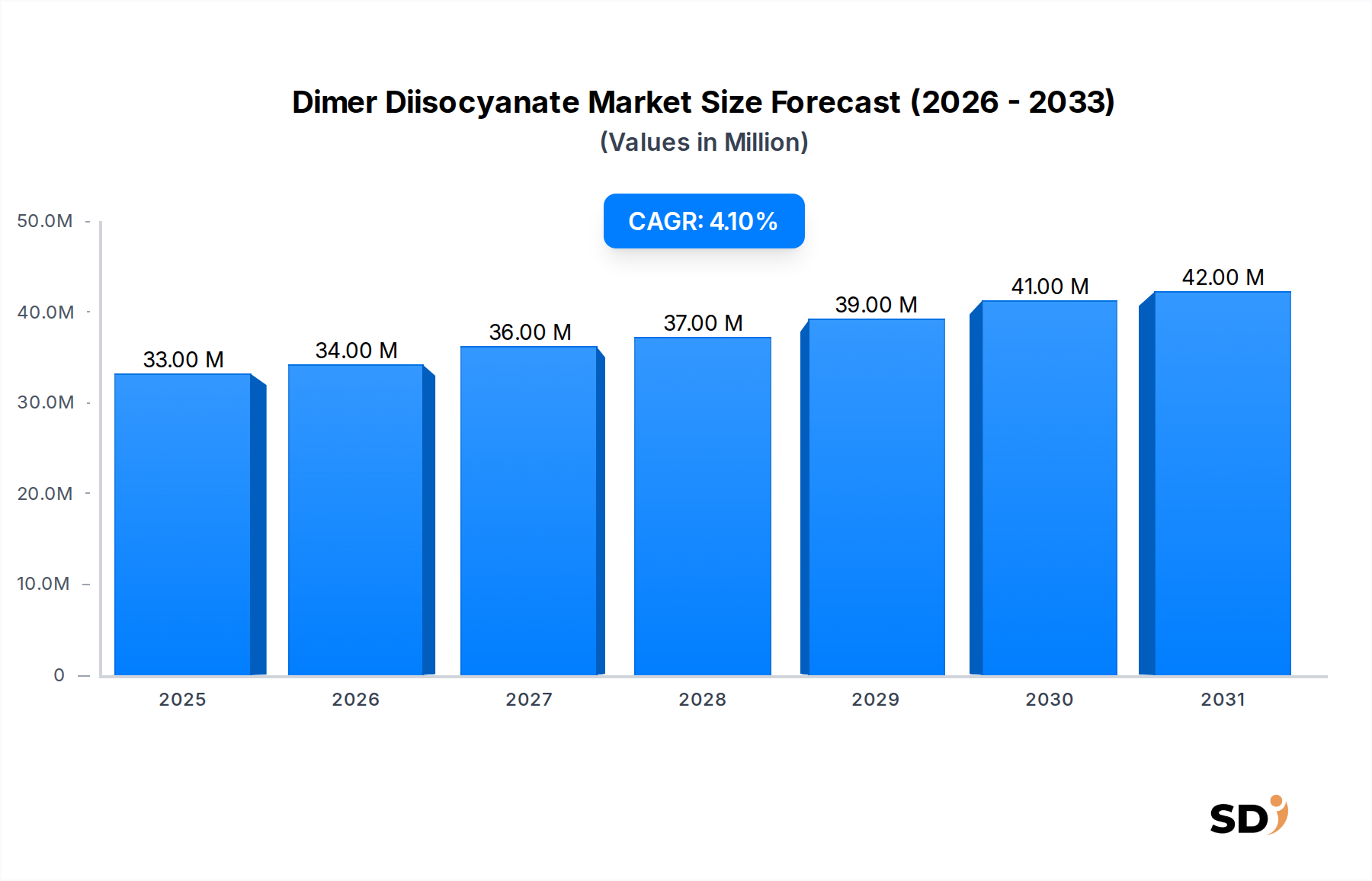

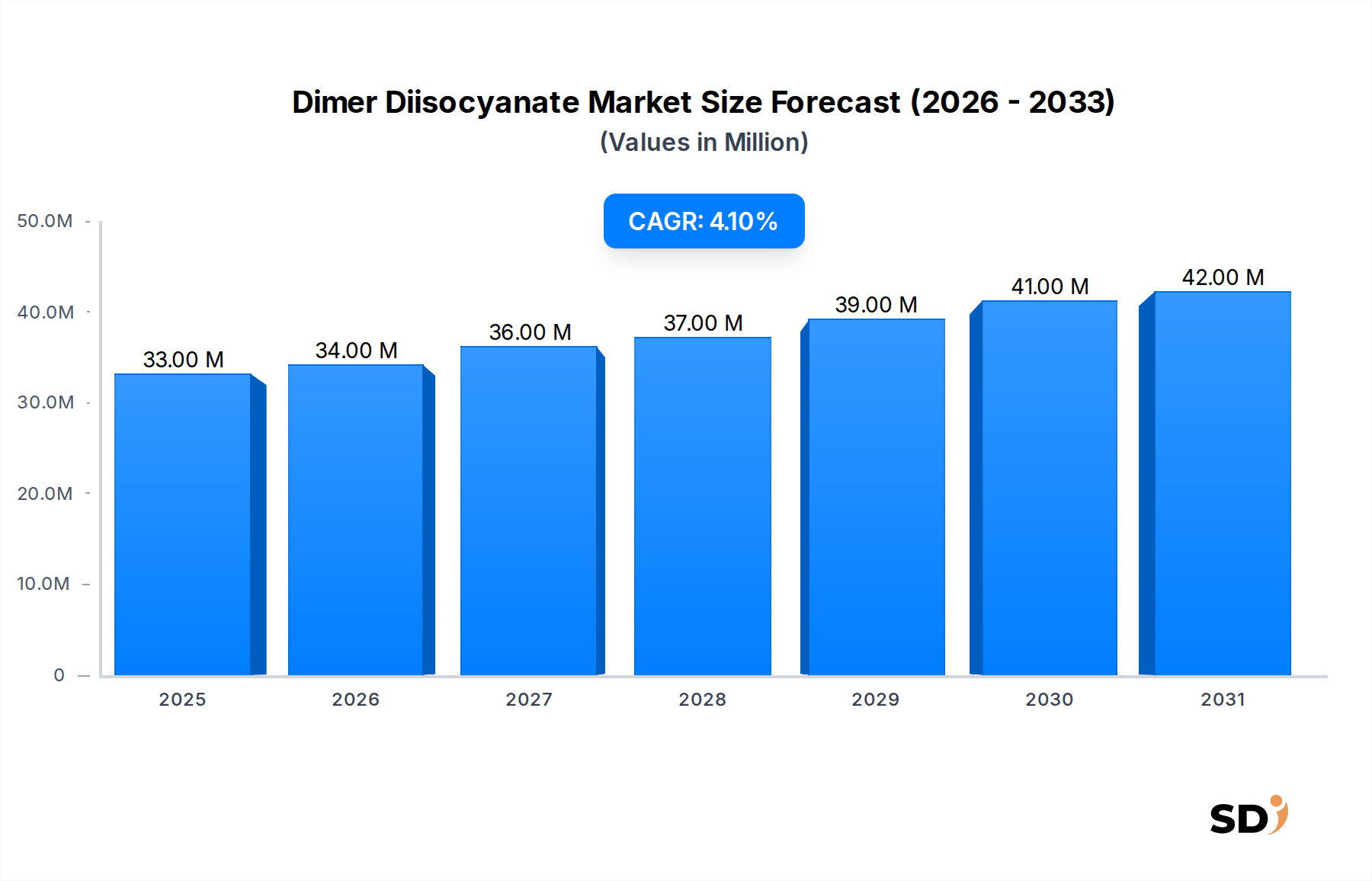

特殊化学品分野におけるニッチでありながら戦略的に重要なセグメントであるジマー・ジイソシアネート(DDI)市場は、その独自の性能特性に牽引され、安定した成長が見込まれています。2026年には推定3310万ドル(約49.65億円)と評価されたこの市場は、予測期間中に4.2%の複合年間成長率(CAGR)を示し、2034年までに約4590万ドル(約68.85億円)に拡大すると予想されています。この成長軌道は、主に自動車、建設、エレクトロニクス、繊維など、多様な最終用途分野における高性能ポリマー材料への需要増加に牽引されています。DDIの際立った化学構造は、低揮発性、非黄変性、柔軟性と耐久性を付与する能力を特徴としており、先進的なポリウレタン配合における重要な構成要素としての地位を確立しています。

ジマー・ジイソシアネート市場の主要な需要ドライバーには、優れた耐摩耗性、弾性、耐薬品性を必要とする用途での熱可塑性ポリウレタン(TPU)の採用拡大が含まれます。さらに、特に非黄変性で耐候性のあるシステムにおける高性能コーティングでのその有用性は、ポリウレタンコーティング市場内での significant な市場拡大を支えています。接着剤およびシーラント市場も substantial な成長機会を表しており、DDIは接着強度と耐久性の向上に貢献しています。世界的な都市化、工業生産の増加、材料性能と寿命への関心の高まりなどのマクロ経済の追い風は、市場の進行をさらに促進しています。化学配合物における低VOC(揮発性有機化合物)含量と持続可能性の向上を促進する厳格な規制環境も、従来のモノマー型ジイソシアネートと比較して本質的に揮発性が低いDDIに利益をもたらしています。ジマー・ジイソシアネート市場の将来的な見通しは、バイオベースの代替品とカスタマイズされたソリューションにおける継続的なイノベーションを示唆しており、より広範なイソシアネート市場内での比較的小規模な規模にもかかわらず、特殊で高価値な用途でのその持続的な関連性を保証しています。

ジマー・ジイソシアネート市場の成長は、その多様なアプリケーションポートフォリオと密接に関連しており、熱可塑性ポリウレタン(TPU)は、市場力学に基づいた具体的な定量的データは提供されていませんが、収益シェアで特に優位なセグメントとして浮上しています。DDIは、TPUの合成において不可欠であり、従来のポリウレタンエラストマーとは一線を画す独自の特性を提供します。低蒸気圧、優れた非黄変性、柔軟性、靭性、耐薬品性を向上させたポリウレタンを生成する能力といったDDIの固有の利点は、高性能TPUグレードに理想的です。これらの特殊TPUは、自動車部品、スポーツ用品、医療機器、ケーブル被覆、家電製品など、過酷な環境や繰り返しのストレスに耐える材料を必要とする産業で広く使用されています。

TPU以外にも、DDIは先進的なポリウレタンコーティング市場で重要な役割を果たしており、特に色安定性、耐UV性、優れた機械的特性が最重要視される配合においてです。これらのコーティングは、自動車補修から工業用床材、様々な基材の保護用トップコートまで、幅広い分野で使用されています。接着剤およびシーラント市場も、特に建設、自動車組立、包装用途において、高強度、柔軟性、耐久性のある接着ソリューションの製造にDDI技術を多用しています。その低VOCプロファイルは、これらの環境に敏感な分野での魅力をさらに高めています。さらに、DDIは皮革や繊維の防水剤として効果的に機能し、材料の美的または触覚的特性を損なうことなく、撥水性と耐久性を向上させ、皮革化学品市場および繊維化学品市場に貢献しています。この多様な適用性は、複数の最終用途分野にわたるイノベーションとパフォーマンスを推進するDDIの不可欠な性質を強調しています。優れたパフォーマンスと環境コンプライアンスの両方を提供する材料への継続的な追求は、TPUや先進コーティングなどのセグメントのシェアをジマー・ジイソシアネート市場内でさらに統合し、主要プレーヤーからの集中的な研究開発を引き付け、進化する業界要件に対処すると予想されています。

ジマー・ジイソシアネート市場は、その拡大と普及を形作る独自の推進要因と制約によって影響を受けています。主な推進要因は、熱可塑性ポリウレタン市場および特殊ポリウレタンコーティング市場における高性能ポリマーへの需要の増加です。これらの用途は、DDIが優れた弾性、耐摩耗性、耐薬品性を付与する能力から恩恵を受け、製品の寿命とパフォーマンスの向上につながります。例えば、自動車分野が軽量で耐久性のある材料への依存度を高めていることは、DDIベースのTPUへの需要を直接的に牽引しています。さらに、持続可能で低VOCの化学ソリューションへの世界的な重点の高まりは、 significant な触媒です。ジマー・ジイソシアネートは、モノマー型代替品と比較して本質的に揮発性が低いため、接着剤およびシーラント市場やコーティングにおけるグリーン配合に魅力的なものとなっており、溶剤排出量の削減を目指すより厳格な環境規制や業界イニシアチブとうまく整合しています。

逆に、いくつかの要因がジマー・ジイソシアネート市場の成長を抑制しています。MDI(メチレンジフェニルジイソシアネート)やTDI(トルエンジイソシアネート)などの従来のジイソシアネートと比較してDDIの生産コストが比較的高いことは、その広範な採用を制限し、パフォーマンスがコストを上回る用途に限定しています。DDIの主要原料であるジマー脂肪酸の入手可能性やコスト変動に関連するサプライチェーンの制約も、生産量と価格の安定性に影響を与える可能性があります。さらに、揮発性が低いにもかかわらず、DDIは、特定の形態での潜在的な健康被害のため、すべてのイソシアネートに適用されるより広範な規制監視の下にあり、特殊な取り扱いと安全手順が必要となります。これは、小規模な製造業者や、そのような複雑さを管理する能力が低い製造業者を抑制する可能性があります。ジマー・ジイソシアネート市場は、より広範なイソシアネート市場の特殊なセグメントであり続けており、その成長は、広範な産業シフトよりも特定のアプリケーションイノベーションにしばしば結びついており、その全体的な市場規模を制限しています。

ジマー・ジイソシアネート市場は、より広範な特殊化学品市場でも事業を展開している特殊化学品メーカーおよび販売業者の競争環境を特徴としています。これらの企業は、先進的なポリマー用途向けの高性能中間体の提供に注力しています。特定のURLがないため、プロファイルはプレーンテキストで提供されています。

ジマー・ジイソシアネート市場における最近の発展は、進化する業界の需要を満たすために、持続可能性、強化されたパフォーマンス、およびサプライチェーンの最適化への戦略的な焦点を反映しています。

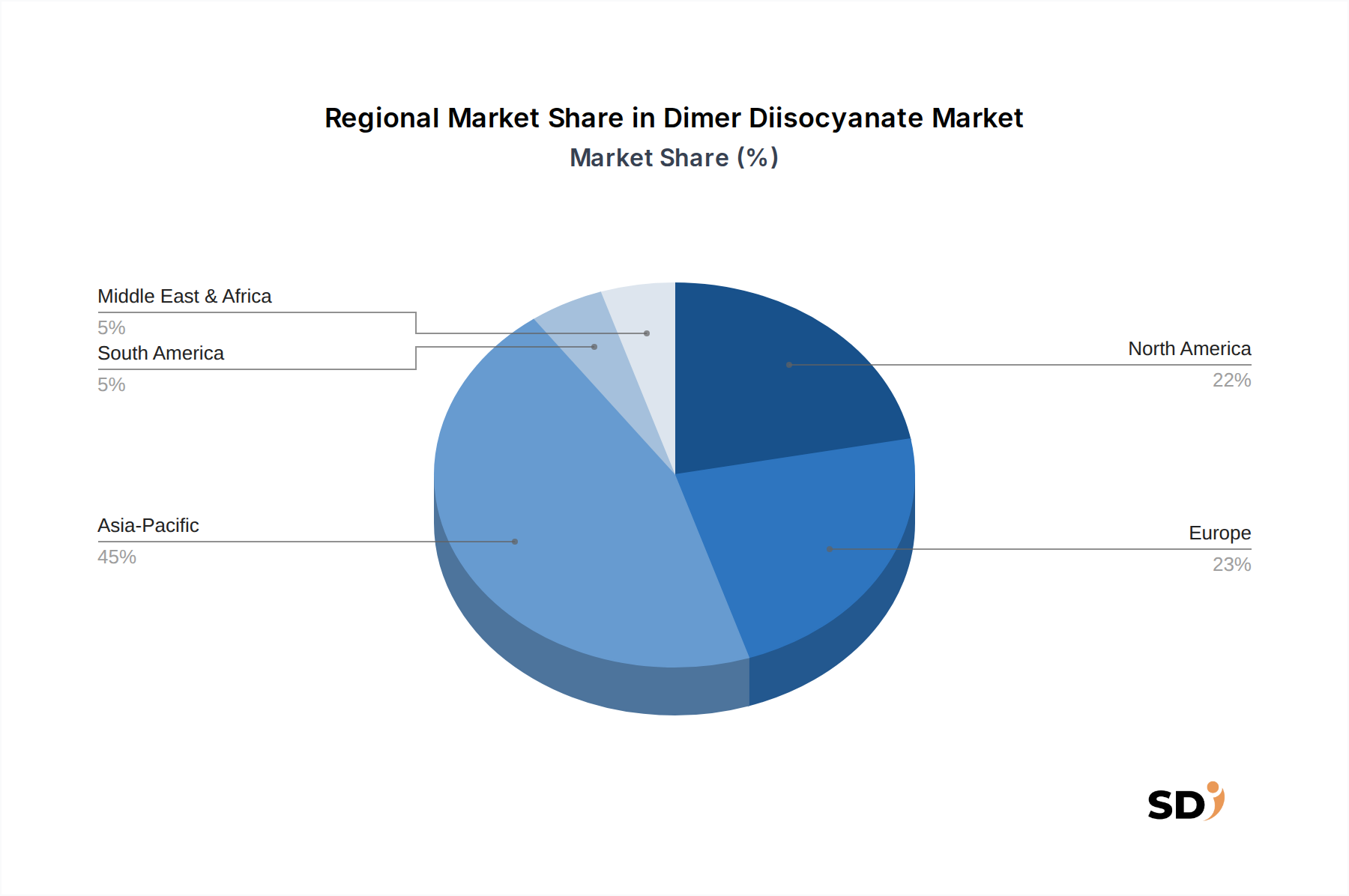

ジマー・ジイソシアネート市場は、主要な地理的地域全体で多様な成長ダイナミクスを示しており、それぞれがその全体的な軌道に独自の推進要因を貢献しています。具体的な地域CAGRまたは収益シェアは提供されていませんが、産業トレンドに基づいた分析は、少なくとも4つの主要地域全体で significant なパターンを明らかにしています。

アジア太平洋は、ジマー・ジイソシアネート市場における主要かつ最も急速に成長している地域になると予想されます。中国、インド、日本、韓国などの国々における堅調な産業拡大、急速な都市化、および繁栄している製造業に牽引され、高性能ポリマーおよび特殊化学品への需要が急増しています。この地域の広範な自動車、エレクトロニクス、建設産業は、DDIベースのTPUおよびコーティングの significant な最終ユーザーです。インフラへの投資と先進材料への関心の高まりは、この地域でのDDIへの需要をさらに推進しています。

ヨーロッパは、ジマー・ジイソシアネートの成熟しながらも革新的な市場を表しています。この地域は、厳格な環境規制と持続可能で高性能なソリューションへの強い重点によって特徴付けられています。需要は主に自動車、建設、繊維産業における特殊用途によって牽引されており、低VOCおよびバイオベースのジマー・ジイソシアネート市場誘導体への顕著な焦点があります。ヨーロッパは、先進的な化学配合物および洗練されたコーティングシステムの研究開発をリードしており、着実ながらも適度な成長を保証しています。皮革化学品市場および繊維化学品市場におけるイノベーションも、ここで役割を果たしています。

北米は、特に自動車、航空宇宙、先進建設分野における高性能および特殊用途への注目の点でヨーロッパを反映しています。熱可塑性ポリウレタン市場における耐久性があり柔軟な材料および高品質のコーティングシステムへの需要が主要な推進要因です。規制トレンドは、より安全で環境に優しいオプションを奨励しており、DDIの低揮発性プロファイルとよく整合しています。この地域は、 significant な技術進歩と強力な産業基盤から恩恵を受けています。

中東・アフリカ(MEA)および南米は、ジマー・ジイソシアネートの新興市場です。現在、市場シェアは小さいですが、これらの地域は、インフラ開発、建設プロジェクト、および nascent な製造業への投資に牽引され、着実な成長を経験しています。近代的な建設技術の採用の増加と、産業用コーティングおよび接着剤への必要性の高まりは、需要を促進しています。これらの地域は、産業基盤が拡大し続け、先進材料への需要が増加するにつれて、長期的な成長の可能性を提供し、より広範な防水剤市場に貢献しています。

ジマー・ジイソシアネート市場は、ますます significant な持続可能性とESG(環境、社会、ガバナンス)の圧力にさらされており、製品開発と調達戦略を再構築しています。主な焦点は、ジイソシアネートの生産と応用のライフサイクル全体にわたる環境フットプリントの削減です。これには、再生可能資源(脂肪酸など)を活用し、石油化学製品への依存を減らし、炭素排出量を削減するバイオベースジイソシアネートへの需要の増加が含まれます。メーカーは、特殊化学品市場内でのグリーン化学品への関心の高まりに対応するために、これらのバイオ由来代替品の開発と商業化に研究開発投資を行っています。

VOC排出量を規制するような環境規制は、特に影響力があります。ジマー・ジイソシアネートは、従来のモノマー型イソシアネートと比較して本質的に揮発性が低いため、特にポリウレタンコーティング市場および接着剤およびシーラント市場において、より厳格な大気質基準を満たすのにすでに有利な位置にあります。循環経済への推進も、ジマー・ジイソシアネート市場に影響を与えており、DDIベースのポリウレタン(特にTPU)、特にパフォーマンスを損なうことなくリサイクルしやすい、または生分解性が向上したものへの開発への関心が高まっています。さらに、ESGの「社会」的側面は、すべてのイソシアネート市場製品に対する労働者の安全と取り扱い手順の改善を義務付けています。メーカーは、コンプライアンスを確保し、労働者の保護を強化するために、教育、トレーニング、およびより危険性の低い配合の開発に投資しています。ESG投資家の基準は、企業に環境への影響、倫理的な調達、およびガバナンス構造に関する透明性のある報告を求めており、DDI生産者に、より持続可能な慣行を採用し、より責任ある化学バリューチェーンに向けて革新することを強制しており、より広範なエラストマー市場および関連セグメントに影響を与えています。

ジマー・ジイソシアネート市場における投資および資金調達活動は、比較的小規模ながらも、イノベーション、持続可能性、および市場拡大に向けた戦略的な動きを反映しています。より広範な特殊化学品市場における高性能ニッチとしてのその位置を考慮すると、主要なM&A活動は、より大きな化学コングロマリットが、高度な能力をポートフォリオに統合するために、小規模な特殊DDIメーカーまたは関連原材料サプライヤーを買収するレベルで発生する傾向があります。DDI生産者を直接対象とした最近の公的なM&A取引が普遍的に開示されているわけではありませんが、特に技術開発と市場浸透においては、戦略的パートナーシップおよび合弁事業がより一般的です。

ベンチャー資金調達ラウンドは、通常、 nascent または急速に拡大するテクノロジーセクターで見られますが、DDIのような確立された化学中間体にとってはそれほど一般的ではありません。しかし、投資は研究開発において significant であり、通常は企業予算を通じて、主要分野に重点を置いて行われています。最も多くの資本を引き付けるサブセグメントには、持続可能な材料への需要の増加と化石燃料への依存の削減によって推進される、バイオベースジマー・ジイソシアネートの開発が含まれます。資金はまた、エラストマー市場および関連セグメント向けの特殊な機能を提供する、熱可塑性ポリウレタン市場向けの新しい配合など、DDIベース製品のパフォーマンス特性を向上させるためにも向けられています。さらに、効率とコスト効率のための生産プロセスの最適化、およびDDI製造の安全性と環境プロファイルを改善するためのイニシアチブへの投資が行われています。自動車およびエレクトロニクス産業におけるエンドユーザーとのDDI生産者間の戦略的提携も、ジマー・ジイソシアネート市場向けのアプリケーション固有の開発および市場浸透のための資金調達を確保するために重要です。

ジマー・ジイソシアネート(DDI)市場における日本は、その成熟した産業基盤と高性能素材への継続的な需要により、特殊化学品分野で重要な位置を占めています。国内市場規模は、グローバル市場と比較するとニッチですが、経済全体における研究開発への注力と、自動車、エレクトロニクス、高性能コーティングといった先進的な応用分野の存在が、DDIの持続的な需要を支えています。日本の経済は、高付加価値製品と技術革新に重点を置く傾向があり、これはDDIのような特殊化学品にとって有利な環境を作り出しています。具体的にDDI市場の規模に関する定量的データは限られていますが、関連するポリウレタン市場の成長率や、高性能素材への投資動向から、安定した成長が見込まれると推測されます。

日本国内では、DDIや関連ポリウレタン製品を扱う主要企業として、海外企業の子会社や、日本国内で強力な研究開発・生産能力を持つ化学メーカーが挙げられます。具体的には、日本市場で事業を展開する、または関連性の高い企業としては、黎明化工研究院有限公司(Liming Chemical Research and Design Institute Co., Ltd.)のような、研究開発に強みを持つ企業が、新しいDDI誘導体や応用技術の開発に貢献している可能性があります。また、Parchemのようなグローバルな化学品販売業者は、日本市場へのDDI供給において重要な役割を果たしていると考えられます。日本企業では、高性能ポリマーや特殊化学品分野で事業を展開する大手化学メーカーや、自動車部品、電子機器、建築材料などを手掛ける企業がDDIの主要なエンドユーザーとなります。

日本におけるDDI関連製品の規制および基準フレームワークとしては、化学物質全般に適用される化学物質審査規制法(化審法)や、労働安全衛生法などが関連します。特に、イソシアネート類は人体への影響が懸念されるため、製造、取り扱い、使用における安全基準が厳格に定められています。これらの規制は、DDIの低揮発性という利点をさらに際立たせ、環境規制への適合性を高める要因となります。食品衛生法は、食品接触材料用途でDDIが使用される場合に適用される可能性があります。

日本の流通チャネルと消費者行動パターンは、高品質と信頼性を重視する傾向が特徴です。DDIは主に産業用途で使用されるため、流通は専門的な化学品販売業者や直接的なメーカー・顧客間の取引が中心となります。顧客は、製品の性能、安定性、およびサプライヤーの技術サポートを重視します。技術的な専門知識を持つサプライヤーが、顧客の特定のニーズに合わせたカスタマイズされたソリューションを提供することが、市場での成功の鍵となります。最終消費者の間では、製品の安全性、環境への配慮、および長期的な耐久性に対する意識が高まっており、これがDDIベースの高性能素材への需要を間接的に後押ししています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 4.2% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

本レポートの根幹をなす当社の一次調査方法論は、総研究努力の約75%を占めます。この広範な取り組みは、二次的な調査結果の検証、リアルタイムの市場インテリジェンスの収集、微妙な業界動向の理解、そしてグローバルバリューチェーン全体にわたる業界関係者からの直接的な定性的な洞察を得るために不可欠です。当社の方法には、構造化された電話およびオンラインインタビュー、および可能な限り対面での議論が含まれており、キーオピニオンリーダーや意思決定者との対話を行います。一次インタビューの地理的範囲は、レポートのセグメンテーションと一致し、北米、南米、ヨーロッパ、中東・アフリカ、アジア太平洋をカバーします。

専門的な見解を得るためにインタビューされた主要な関係者は以下の通りです。

当社の一次調査の取り組みは、ダイマー・ジイソシアネート市場のバリューチェーンに不可欠な多様な企業に及びます。

この直接的な交流は、市場規模、成長ドライバー、制約、競争環境、技術的進歩、地域トレンド、将来の見通しに関する貴重な洞察を提供し、最も最新かつ関連性の高いデータが捉えられるようにします。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 研究開発ディレクター/マネージャー(高分子化学) | 30% |

| プロダクトマネージャー(イソシアネート/ポリウレタン) | 30% |

| 調達/サプライチェーンマネージャー(特殊化学品) | 20% |

| テクニカルセールスディレクター/マネージャー(特殊化学品) | 20% |

| Company Type | Representation (%) |

|---|---|

| ダイマー・ジイソシアネートメーカー | 35% |

| TPUメーカー | 25% |

| コーティング&接着剤フォーミュレーター | 20% |

| 皮革&繊維化学処理剤 | 10% |

| 化学品販売代理店 | 10% |

二次調査は当社の分析を裏付け、全体的な調査方法論に約25%貢献しています。この段階は、ダイマー・ジイソシアネート市場の堅牢な基礎的理解を確立し、初期の市場規模推定、歴史的トレンド、技術開発、規制枠組み、および競争インテリジェンスを特定します。当社の厳格なアプローチには、信頼できる権威ある情報源からの情報の調達が含まれ、他の市場調査ウェブサイトからのデータは厳密に除外されます。

主要な二次データソースには以下が含まれます。

この包括的な二次調査は、初期の市場モデルを構築し、一次検証のための重要な領域を特定するために必要な情報の幅と深さを提供します。

当社の市場規模および予測方法論は、トップダウンアプローチとボトムアップアプローチの両方を統合し、マルチレベルのデータトライアンギュレーションと組み合わせて、高い精度と堅牢性を確保します。この組み合わせ戦略により、データポイントの相互検証が可能になり、潜在的なエラーが軽減され、市場の全体像が得られます。

ボトムアップアプローチ: この方法では、詳細なレベルからのデータを集計することにより、市場規模を推定します。ダイマー・ジイソシアネート市場の場合、これには以下が含まれます。

トップダウンアプローチ: 総獲得可能市場(TAM)は、まずマクロ経済指標、業界レポート、および専門家の予測を使用して推定されます。このトップレベルの数値は、アプリケーション、タイプ、および地理的地域に基づいて特定のセグメントに分割されます。このアプローチは、ボトムアップ推定値のマクロレベルでの健全性チェックを提供します。

データトライアンギュレーション: 一次および二次調査から導き出されたすべてのデータポイントは、複数のソースと専門家の意見を通じて厳密に相互参照され、検証されます。この反復プロセスでは、不一致の比較と調整が含まれ、より信頼性が高く首尾一貫した市場像につながります。当社の独自の予測モデルは、過去のデータ、市場ドライバー、制約、機会、および競争環境分析を組み込んで、2026年から2034年までの期間の将来の市場トレンドを予測します。

すべてのレポートは、購入日までに利用可能な最新の市場動向とデータを反映するように細心の注意を払って更新され、クライアントが最も最新かつ実行可能なインテリジェンスを受け取ることを保証します。

当社は、非常に正確で信頼性の高い市場インテリジェンスを提供することにコミットしています。当社の厳格なデータ精度および品質チェックプロトコルにより、本レポートで推定されたデータが85〜90%の精度レベルを達成することが保証されます。この厳格なプロセスには、いくつかの検証レイヤーが含まれます。

ジメロジイソシアネートは、ジマー脂肪酸とジイソシアネートから合成されます。主要なサプライチェーン要因には、これらの前駆体の入手可能性と価格安定性があり、これは世界の油脂化学品および石油化学品市場の影響を受ける可能性があります。地政学的な出来事や主要な生産施設の停止も、調達の信頼性に影響を与えます。

前駆体化学品のサプライチェーンの混乱は、生産コストと材料の入手可能性に影響を与える重大なリスクをもたらします。揮発性有機化合物(VOC)およびイソシアネートの取り扱いに関する環境規制も、製造業者にとって運用上の課題となります。市場の変動性は、3310万ドルという予測評価額に影響を与える可能性があります。

アジア太平洋地域は、特にTPU、コーティング、接着剤分野において、中国やインドなどの国での製造能力の拡大に牽引され、最も急速に成長している地域になると予想されています。この地域は現在、世界の市場の約45%を占める重要なシェアを保持しています。

主な参入障壁には、特殊な生産設備への多額の設備投資と、化学合成における高度な技術的専門知識の必要性が含まれます。上海定理化学技術有限公司や河南奈裕新材料有限公司などの既存のプレーヤーは、規模の経済と既存の販売ネットワークから恩恵を受けており、競争上の堀を築いています。

主要な最終用途産業には、熱可塑性ポリウレタン(TPU)、コーティング、接着剤およびシーラントが含まれます。特に、柔軟性、耐候性、接着性を向上させた用途、および皮革や繊維用の防水剤としての需要が強いです。市場は4.2%の年平均成長率を維持しています。

ジメロジイソシアネートの特定の特性に対する直接的に破壊的な代替品は限られていますが、バイオベースまたは代替の非イソシアネートポリウレタン(NIPU)に関する継続的な研究が、長期的な代替手段を提供する可能性があります。しかし、Parchemのような企業での使用が証明されているように、現在の市場用途は引き続きその独自の性能特性に依存しています。