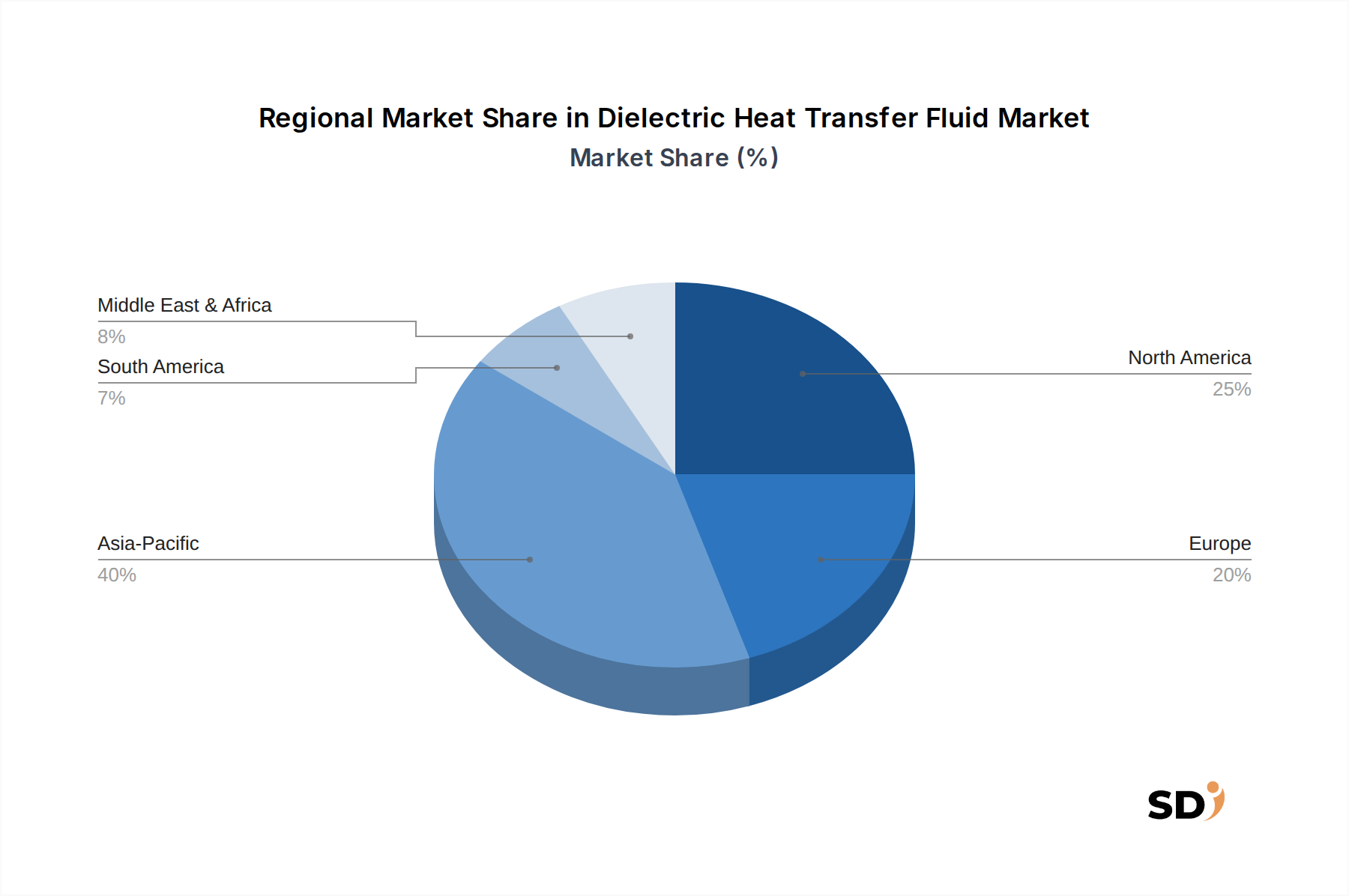

1. 誘電体熱伝達流体にとって、最も大きな成長機会を提供している地域はどこですか?

アジア太平洋地域は、急速な産業化、データセンターインフラの拡大、エレクトロニクス製造の増加により、大きな成長機会を提供すると予測されています。この地域は、市場シェアの40%を占めると推定されています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

誘電体熱伝達流体

誘電体熱伝達流体Senior Analyst

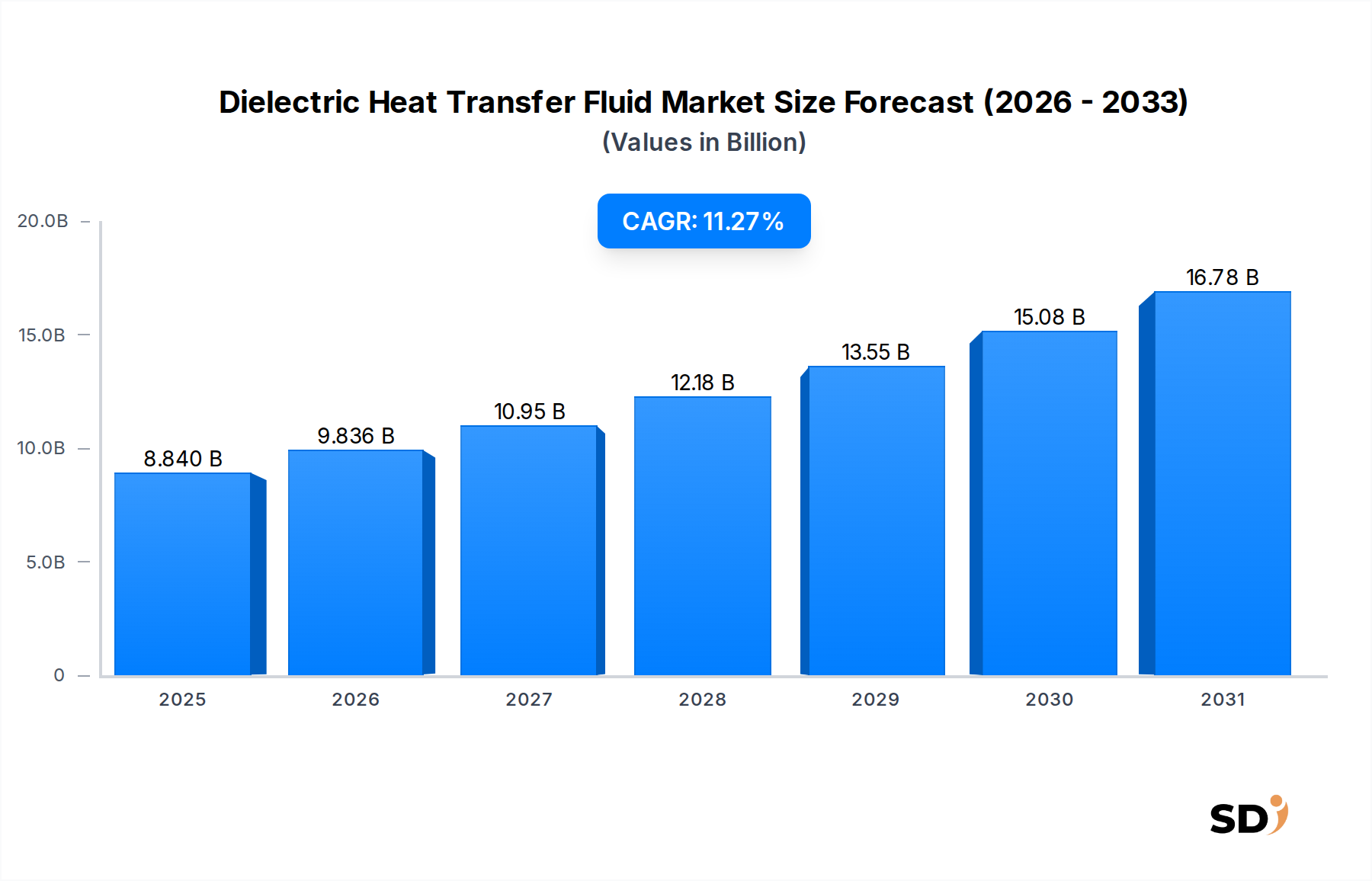

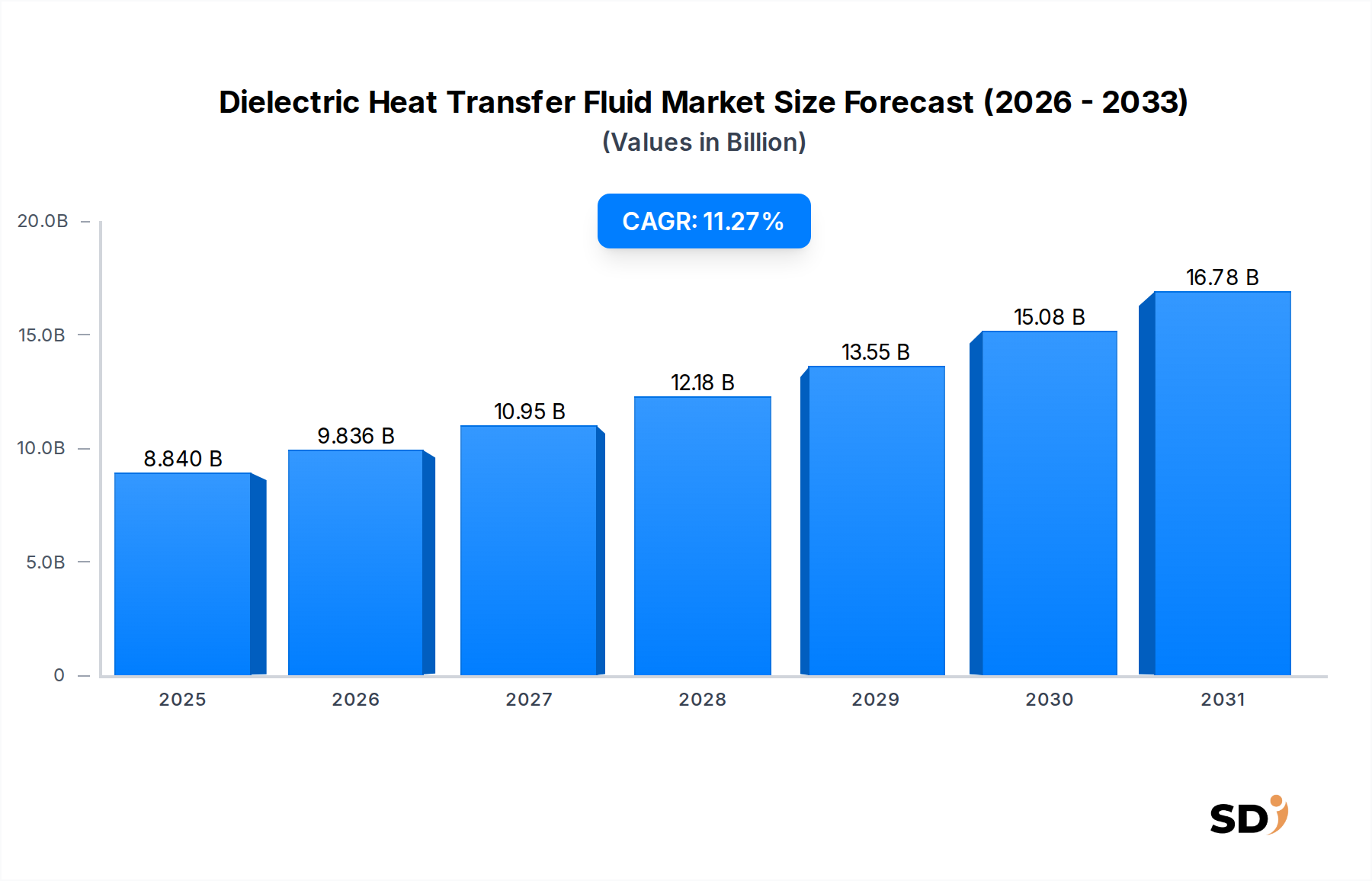

世界の絶縁熱伝達流体市場は、高性能コンピューティング、先進エレクトロニクス、そして新興のエネルギー貯蔵アプリケーションにおける需要の増加に支えられ、大幅な拡大が見込まれています。2025年には88億4,000万ドル(約1兆3,260億円)と評価されるこの市場は、予測期間を通じて11.27%の力強い複合年間成長率(CAGR)を示すと予測されています。この軌跡は、ますます高密度化する技術環境において、効率的な熱管理が不可欠であることが主な要因となっています。

データセンターの急速な普及、特に高密度サーバーラックや人工知能(AI)インフラを採用しているデータセンターからの需要は、大幅な増加要因となっています。これらの環境では、従来の空冷方式では十分な冷却ができません。新興の電気自動車(EV)バッテリー熱管理市場も、先進的な絶縁流体がリチウムイオンバッテリーパックの優れた熱調整と安全性を提供する重要な成長ベクトルを表しています。さらに、電子部品の絶え間ない小型化と産業プロセスにおける熱負荷の増加は、非常に効果的で電気的に非導電性の冷却ソリューションを必要としています。これらの流体の戦略的重要性は、再生可能エネルギー分野にも及び、集光型太陽光発電(CSP)システムや風力タービン発電機の最適な運転条件を保証します。

主要な業界プレイヤーは、強化された熱性能、改善された環境プロファイル(例:PFASフリー製剤)、およびより高いコスト効率を提供する次世代絶縁流体の開発に集中的に取り組んでいます。流体化学、システム設計、および材料適合性における革新は、先進流体の高い初期コストや、浸漬冷却ソリューションの実装に関連する複雑さといった既存の課題を克服するために重要です。特にフッ素化合物に関する進化する規制環境も、製品開発を形成し、より持続可能で生分解性のある選択肢への移行を推進しています。地理的には、北米やヨーロッパのような成熟した経済が成熟した需要を示していますが、アジア太平洋地域は、デジタルインフラと産業拡大への巨額の投資によって牽引され、成長をリードすると予想されています。

絶縁熱伝達流体市場の戦略的見通しは、明確にポジティブなままです。技術的進歩、エネルギー効率指令、および持続可能性目標の融合は、多様な高価値アプリケーションでの採用を加速させ続けるでしょう。浸漬冷却市場は、絶縁流体の進歩に直接依存しており、共生的な成長関係を示しています。重要なセクター全体で先進的な熱管理ソリューションの必要性が高まるにつれて、絶縁熱伝達流体市場は、将来の技術革新と運用効率を可能にする上で不可欠な役割を果たすでしょう。

高度に専門化された絶縁熱伝達流体市場において、タイプ別のフッ素系化合物セグメントは、現在、かなりの収益シェアを占めており、その卓越した絶縁強度、不燃性、および優れた熱安定性により、持続的な成長を示すと予測されています。ペルフルオロカーボン(PFC)やヒドロフルオロエーテル(HFE)を含むフッ素系化合物は、不活性で低毒性であり、初期世代の代替品として非常に低い地球温暖化係数(GWP)を持つため、安全性と性能が最優先されるミッションクリティカルなアプリケーションに最適です。それらの優れた特性は、データセンター、スーパーコンピューター、ブロックチェーンマイニング操作などの高密度コンピューティング環境における単相および二相浸漬冷却システムにとって、好ましい選択肢となっています。フッ素系化合物が、電気伝導性や腐食性の影響なしに、CPU、GPU、およびメモリモジュールからの激しい熱負荷を効果的に放散する能力は、新興の高性能コンピューティングセクターにとって、基盤となる技術としての地位を確立しています。このリーダーシップは、運用上の稼働時間とハードウェアの整合性が譲れない場合に特に顕著です。

フッ素系化合物の支配は、極端な温度や過酷な条件が堅牢で信頼性の高い熱管理を必要とする特殊な産業プロセスや防衛アプリケーションにおけるそれらの役割によってさらに強化されています。3M(Novec™およびFluorinert™流体)やChemours(Opteon™流体)のような主要プレイヤーは、歴史的にこのセグメントにおける革新と市場浸透を推進してきました。これらの企業は、流体特性の向上、環境への影響の低減、およびアプリケーションの汎用性の拡大のために、継続的に研究開発に投資しています。炭化水素またはシリコーンベースの代替品と比較して、フッ素系化合物の高い初期コストは依然として要因ですが、エネルギー消費の削減、ハードウェア寿命の延長、および優れた安全プロファイルといった長期的なメリットは、重要インフラストラクチャにとって、先行投資をしばしば上回ります。これらの高性能流体に対する需要は、先進的な半導体製造から電気自動車のパワーエレクトロニクスに至るまで、電子デバイスの複雑さと電力密度の増加によってさらに増幅されています。

その支配にもかかわらず、フッ素系化合物セグメントは、特に一部のレガシーパーフルオロアルキル物質およびポリフルオロアルキル物質(PFAS)に関する規制の精査に直面しています。これは、メーカーが、高い性能を維持しながら環境への懸念を軽減する、次世代の短鎖フッ素系化合物およびPFASフリー代替品を開発するために多額の投資を行うことを促しています。この戦略的なシフトは、絶縁熱伝達流体市場におけるフッ素系化合物の継続的な存続可能性とリーダーシップを保証します。対照的に、シリコーン流体市場は、優れた温度安定性と良好な絶縁特性を提供しますが、粘度が高く、フッ素系化合物と比較して非常に高い熱流束アプリケーションには適さないことが多いです。炭化水素ベースの流体はよりコスト効率が高いですが、通常、引火点と絶縁強度が低く、極端な安全性と電気的絶縁を必要とする環境での使用が制限されます。持続可能性とコストに対処することを目的としたフッ素系化合物化学における継続的な革新は、特に性能の妥協が許されない最先端の技術分野において、絶縁熱伝達流体景観における価値による支配的なセグメントとしての地位を保証します。

絶縁熱伝達流体市場の拡大は、いくつかの強力なドライバーと重要な制約によって根本的に形成されています。主なドライバーは、データセンター冷却市場の指数関数的な成長です。AI、機械学習、およびクラウドコンピューティングワークロードの採用増加は、サーバーラックにおける前例のない電力密度をもたらしており、従来の空冷システムは物理的な限界に達しています。絶縁流体、特に浸漬冷却セットアップでは、空冷システムと比較して冷却エネルギー消費を30-50%削減できる、はるかに高い冷却効率を達成できます。例えば、典型的なハイパースケールデータセンターは、効率的な液体冷却に移行することで、年間数百万ドルの運用コストを節約できます。

もう一つの重要なドライバーは、電気自動車(EV)への急速な世界的な移行です。電気自動車バッテリー熱管理市場は、バッテリーパックの最適な動作温度を維持し、寿命を延ばし、安全性を高め、充電速度を向上させるために、非常に効率的で電気的に非導電性の流体を必要とします。EV生産がスケールアップするにつれて、高出力バッテリーセルによって発生する熱を管理できる絶縁流体への需要は比例して急増するでしょう。予測によると、世界のEV市場は2030年までに年間4,000万台以上に達する可能性があり、特殊な熱管理ソリューションへの需要を直接促進します。

逆に、絶縁熱伝達流体市場の主な制約は、特にフッ素系化合物や特定の合成エステルなどの先進的な絶縁流体に関連する比較的高い初期コストです。これらの特殊流体は、従来の冷却剤や水-グリコール混合物よりも1リットルあたり数倍高価になることがあります。この高い先行投資は、長期的な運用上の節約にもかかわらず、浸漬冷却技術の採用を、小規模企業や資本支出予算が限られている企業に断念させる可能性があります。さらに、浸漬冷却システムの設計、実装、および保守の複雑さは、しばしば専門的なインフラストラクチャと専門知識を必要とし、より広範な採用の障壁となっています。これには、流体処理、ろ過、および開放浴システムでの流体蒸発の管理に関連する課題が含まれます。さらに、一部のフッ素系化合物ベースの流体に含まれるパーフルオロアルキル物質およびポリフルオロアルキル物質(PFAS)に関する規制の精査は、増大する制約となっています。特にヨーロッパや北米での制限的な環境規制は、メーカーにPFASフリー代替品への多額の投資を推進させており、これは短期的には研究開発コストと製品の入手可能性に影響を与える可能性があり、全体的な絶縁熱伝達流体市場に影響を与えます。

絶縁熱伝達流体市場は、確立された化学メーカーおよび特殊熱管理ソリューションプロバイダーが特徴とする、集中した競争環境によって特徴付けられます。これらの企業は、製品革新、戦略的パートナーシップ、および新興アプリケーションへの拡大を通じて、市場シェアを争っています。

絶縁熱伝達流体市場はダイナミックであり、継続的な革新と戦略的な動きがその軌道を形成しています。

絶縁熱伝達流体市場は、主要地域全体で特徴的な成長パターンと需要ドライバーを示しています。北米は現在、ハイパースケールデータセンターへの大規模な投資、堅牢なエレクトロニクス製造セクター、および先進的な熱管理技術の早期採用によって推進され、かなりの収益シェアを占めています。この地域は、大規模な研究開発能力と主要市場プレーヤーの強力な存在感から恩恵を受けており、特にデータセンター冷却市場での革新的な絶縁流体の迅速な統合につながっています。特に米国は、AIとクラウドコンピューティングインフラの継続的な拡大が需要を牽引する支配的な力となっています。

アジア太平洋地域は、予測期間中に絶縁熱伝達流体市場で最も急速に成長する地域になると予測されています。この加速成長は、主に中国、インド、日本、韓国などの国々での活況を呈するデジタルトランスフォーメーションイニシアチブ、急速な産業化、およびデータセンターインフラへの巨額の投資に起因しています。この地域の拡大する電気自動車バッテリー熱管理市場も、EV生産能力が急速にスケールアップするにつれて、大きく貢献しています。国内製造業と技術的進歩を支援する政府の支援は、さまざまなアプリケーションでの熱管理のための絶縁流体の採用をさらに促進します。

ヨーロッパは、厳格なエネルギー効率規制と持続可能性への強力な重点を特徴とする、もう一つの重要な市場を表しています。グリーンデータセンターへのこの地域の推進とEVの広範な採用は、環境に優しい高性能絶縁流体への需要を牽引しています。ドイツ、フランス、英国のような国々は、先進的な浸漬冷却ソリューションの導入と持続可能な流体化学の開発をリードしています。ヨーロッパ市場は、一部の産業用途では成熟していますが、データセンターおよび再生可能エネルギーセクターからの新たな成長を見ています。

中東・アフリカ(MEA)および南米は新興市場であり、現在はより小さなシェアを占めていますが、有望な成長の可能性を示しています。MEAでは、スマートシティ、デジタル化プロジェクト、および成長する産業セクターへの投資が、絶縁流体にとって新たな機会を生み出しています。野心的なインフラプロジェクトを持つGCC諸国は、特に注目に値します。南米の市場成長は、産業活動の増加、通信インフラの拡大、および新興ながらも成長するEV市場によって推進されており、ブラジルとアルゼンチンが採用をリードしています。これらの地域における全体的な熱管理システム市場はまだ開発中ですが、さまざまなセクター全体での効率的な熱放散の基本的な必要性は、絶縁流体の着実ではあるが、より遅い採用曲線を提供します。

絶縁熱伝達流体市場は、原材料と完成した特殊流体の両方の移動を促進する主要な貿易回廊とともに、グローバル貿易力学と本質的に結びついています。先進的な絶縁流体とその化学前駆体の主要な輸出国は、通常、米国、ドイツ、日本、中国などの強力な化学製造能力を持つ国々です。これらの国々は、これらの流体の基礎を形成する高純度フッ素系化合物、シリコーン、および合成エステルを製造するための技術的専門知識とインフラストラクチャを備えています。主要な輸入国は、データセンター、先進エレクトロニクス製造、および大規模な電気自動車生産が集中している国々です。これには、北米、西ヨーロッパ、および韓国、台湾、シンガポールを含むアジア太平洋の急速に産業化が進む経済が含まれます。

貿易フローは、これらの産業大国間の確立されたルートに沿って集中されることがよくあります。例えば、米国またはヨーロッパで製造されたフッ素系絶縁流体は、活況を呈するデータセンターおよび半導体産業をサポートするためにアジア市場に輸出される可能性があります。逆に、アジアからの特定の特殊化学中間体は、最終製剤のために西側メーカーに流れる可能性があります。絶縁流体の多くのコンポーネントを含むグローバルな特殊化学品市場は、貿易政策の変動の影響を受けやすい複雑な国際サプライチェーンの下でしばしば運営されています。

関税と非関税障壁は、絶縁熱伝達流体市場に大きな影響を与える可能性があります。最近の貿易紛争と地政学的な緊張により、さまざまな化学品や製造品に対する関税が増加しており、輸入絶縁流体またはその原材料のコストが上昇する可能性があります。例えば、特定のフッ素化合物に対する特定の輸入関税は、国内メーカーの製造コストを増加させるか、最終ユーザーの価格をインフレさせる可能性があり、異なる流体タイプの競争力に影響を与えます。規制当局の承認、複雑な税関手続き、および進化する環境基準(例:PFAS物質の制限)などの非関税障壁も重要な役割を果たします。これらの障壁は、新製品の市場参入を遅らせたり、再製剤への多額の投資を必要としたり、国内製造流体への優遇アクセスを生み出したりする可能性があります。最近の影響を定量化すると、主要化学品投入物に対する関税の5〜10%の増加は、影響を受ける地域における特殊絶縁流体の最終コストに2〜4%の増加をもたらすことが観察されており、調達決定に影響を与え、可能な場合は地域調達につながる可能性があります。

絶縁熱伝達流体市場は、持続可能性と環境・社会・ガバナンス(ESG)圧力の高まりによって駆動される大きな変革を経験しています。規制当局、投資家、およびエンドユーザーを含むステークホルダーは、より環境に優しいソリューションを要求しており、メーカーは従来の製剤を超えて革新することを推進しています。特にパーフルオロアルキル物質およびポリフルオロアルキル物質(PFAS)を対象とする環境規制は、主要な触媒となっています。欧州連合およびいくつかの米国州などの管轄区域は、環境中での持続性のため、特定のPFAS化学物質の禁止および制限を実施または提案しています。この立法上のシフトにより、絶縁熱伝達流体市場の企業は、優れた性能特性を維持するPFASフリー代替品の研究開発に多額の投資を行うことが義務付けられています。この焦点は、より広範な気候変動緩和努力および国際合意に沿って、より低い地球温暖化係数(GWP)およびオゾン破壊係数(ODP)を持つ流体を開発することにまで及びます。

炭素目標と循環経済への推進も、製品開発を再形成しています。メーカーは、再生可能な資源から派生したバイオベースおよび生分解性の絶縁流体を開発しており、生産および廃棄に関連する炭素フットプリントを削減することを目指しています。合成絶縁流体の高度なリサイクルおよび再生技術の開発も重要な分野です。企業は、流体が再利用され、廃棄物と資源消費が最小限に抑えられるように、回収プログラムと再処理サービスをますます提供しています。これは、製品ライフサイクル全体での資源効率と廃棄物削減を優先する循環経済の指令に沿ったものです。このような取り組みは、同様の圧力に直面しているが、異なる化学的プロファイルを持つグリコール熱伝達流体市場にとっても特に重要です。

ESG投資家の基準は、調達および研究開発戦略に影響を与えています。投資家は、環境管理、社会的責任、およびガバナンス慣行に基づいて企業をスクリーニングすることが増えています。これは、持続可能性、透明なサプライチェーン、および責任ある製造プロセスへの明確なコミットメントを実証できるサプライヤーの選好につながります。その結果、絶縁熱伝達流体市場の企業は、コンプライアンスとしてだけでなく、競争上の差別化要因としてもESG指標を企業戦略に統合しています。これには、製造におけるエネルギー消費の削減、廃水排出の最小化、および原材料の倫理的な調達の確保への取り組みが含まれます。これらの圧力の全体的な影響は、よりグリーンな化学品、強化されたリサイクル可能性、およびより透明な環境報告への市場シフトであり、絶縁熱伝達流体の開発、生産、および消費方法を根本的に変えています。

日本の絶縁熱伝達流体市場は、その経済規模と先進技術への強い親和性という文脈で分析できます。日本の経済は、技術革新と高品質な製造業で世界的に知られており、これは絶縁熱伝達流体のような特殊化学品市場にとって有利な基盤となります。現在、市場規模に関する具体的な数値は提供されていませんが、データセンターの急速な拡大、AIインフラへの投資、および電気自動車(EV)産業の成長という世界的なトレンドは、日本市場でも同様に顕著な影響を与えていると推測されます。特に、日本のデータセンターは、クラウドサービスとIoTデバイスの普及に伴い、高密度化が進んでおり、効率的な熱管理ソリューションへの需要を高めています。EV市場では、環境規制と政府の推進策により、バッテリーの性能と安全性を保証するための高度な熱管理が不可欠となっています。

日本国内の企業または日本で活動する企業としては、ENEOSが挙げられます。ENEOSは、日本のエネルギー、資源、材料分野における包括的な企業であり、絶縁特性を持つ合成熱伝達流体を含むさまざまな産業流体を製造しています。これは、発電、自動車、産業用熱管理などの分野で、同社の国内における関連性を示唆しています。これらの企業は、日本の厳しい品質基準と技術的要件を満たす製品を提供することで、国内市場で重要な役割を果たしています。

日本における規制や標準化の枠組みとしては、JIS(日本産業規格)が製品の品質と性能に関する基準を設定する上で重要です。絶縁熱伝達流体のような化学製品に関しては、化学物質の審査及び製造等の規制に関する法律(化審法)のような化学物質管理法規が、環境および健康への影響を評価し、管理するために適用されます。また、電気用品安全法(PSE法)は、電気機器の安全基準を規定しており、絶縁流体を使用する機器の設計および性能に間接的に影響を与える可能性があります。これらの国内基準は、製品の安全性、性能、および環境への配慮を保証するために不可欠です。

流通チャネルと消費者行動のパターンに関しては、日本の市場は、長年の信頼関係と技術サポートを重視する傾向があります。企業間取引(BtoB)が中心であり、特殊化学品メーカーや代理店が、データセンター事業者、自動車メーカー、および製造業の顧客に直接販売します。消費者の行動としては、製品の信頼性、長期的なコスト効率、および環境への配慮が重視される傾向があります。日本企業は、イノベーションと持続可能性を重視する傾向があるため、PFASフリーの代替品や、より環境に優しい化学物質への関心も高まっていると予想されます。

市場規模や成長率に関する具体的な数値は、この文書からは直接導き出せませんが、日本の製造業の強さと技術進歩への継続的な投資を考慮すると、絶縁熱伝達流体市場は、世界的なトレンドと連動して、着実な成長を遂げていると推定されます。例えば、データセンターの冷却におけるインフラ投資や、EVバッテリーの熱管理への需要増加は、年間数百万ドル規模の市場機会を生み出す可能性があります。この分野の企業は、日本の高度な技術要件と環境意識に対応するために、研究開発への投資を継続することが求められます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 11.27% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の市場調査アプローチは、データ収集活動の70~80%を占める一次調査を優先しています。この集中的な関与により、リアルタイムの市場ダイナミクス、定量化できないトレンド、および業界参加者から直接得られる詳細な洞察を捉えることができます。誘電体熱媒体バリューチェーン全体にわたる業界専門家、オピニオンリーダー、およびステークホルダーの広範なネットワークを通じて、構造化されたインタビュー、アンケート、専門家コンサルテーションを実施します。一次調査の目的は、二次調査の結果を検証し、市場ドライバー、制約、機会、競争環境、および将来の見通しに関する定性的および定量的洞察を得ることです。

この市場調査でインタビューした主要なステークホルダーには、以下が含まれます。

一次インタビューの対象となる企業は、バリューチェーンの重要なセグメントにわたります。

| Stakeholder Role | Interview Share (%) |

|---|---|

| データセンターオペレーション責任者 | 30% |

| 製品開発(熱管理)担当VP/ディレクター | 30% |

| シニアR&D化学者/材料科学者 | 25% |

| サプライチェーンマネージャー(特殊化学品) | 15% |

| Company Type | Representation (%) |

|---|---|

| 誘電体液製造業者 | 25% |

| イマージョン冷却システムインテグレーター/OEM | 30% |

| データセンターオペレーター/クラウドサービスプロバイダー | 25% |

| サーバー/ハードウェアメーカー | 10% |

| 特殊化学品販売業者 | 10% |

当社の調査方法論の残りの20~30%は、厳格な二次調査および包括的な業界ベンチマーキングに費やされています。この基礎段階では、プロプライエタリデータベースおよび公開されている情報からの広範なデータマイニングを活用して、堅牢な市場概要を構築します。Bloomberg、Factiva、Hoovers、PitchBookなどの主要な財務データベースを活用して、企業財務、市場パフォーマンス指標、および競合インテリジェンスを収集します。さらに、政府刊行物(.govソース)、評判の良い組織レポート(.orgソース)、および偏見のない業界の視点を提供する業界誌から重要なデータが抽出されます。オリジナリティと正確性を維持するために、他の市場調査ウェブサイトからのデータは厳密に避けています。

この市場に不可欠な主要な業界団体および規制機関には、以下が含まれます。

当社の市場規模および予測方法論は、トップダウンアプローチとボトムアップアプローチの両方を統合し、マルチレベルデータトライアングレーションによって補完されます。トップダウンアプローチでは、マクロ経済要因、業界トレンド、および全体的な技術採用率に基づいて利用可能な総市場を推定し、それを特定のアプリケーションと流体タイプにセグメント化します。ボトムアップアプローチでは、一次調査によって検証された詳細なデータポイントから市場推定を集計します。

誘電体熱媒体のボトムアップ市場規模計算に使用される特定のメトリックと変数は次のとおりです。

マルチレベルデータトライアングレーションでは、一次インタビュー、二次情報源、および当社のプロプライエタリ需要モデルからのデータポイントを相互参照して、市場推定の一貫性と堅牢性を確保します。

データ精度と品質の最高水準を確保することは、当社の成果物にとって最も重要です。市場数値と予測に対して85~90%の推定データ精度を保証します。これは、以下を含む厳格な検証プロセスを通じて達成されます。

アジア太平洋地域は、急速な産業化、データセンターインフラの拡大、エレクトロニクス製造の増加により、大きな成長機会を提供すると予測されています。この地域は、市場シェアの40%を占めると推定されています。

市場は、エレクトロニクス、データセンター、先進的な産業用冷却システムにおける効率的な熱管理への需要の高まりによって牽引されています。これが、市場の予測CAGR 11.27%に貢献しています。

特殊な流体とイマージョン冷却システムの初期コストの高さ、およびフッ素炭化水素の使用に関する規制環境の進化が課題です。特殊化学品コンポーネントのサプライチェーンリスクも制約となっています。

原材料の調達が重要であり、主要なタイプには特殊炭化水素、フッ素炭化水素、シリコーンオイルが含まれます。これらの化学前駆体のサプライチェーンの安定性が、生産と価格設定に直接影響します。

具体的な投資ラウンドは詳述されていませんが、2025年までの市場価値88億4000万ドルとCAGR 11.27%という大幅な数字は、企業および潜在的なベンチャーからの継続的な関心を示唆しています。投資は、流体特性と冷却システム統合におけるイノベーションに焦点を当てています。

誘電体熱伝達流体市場を支配する主要企業には、3M、Shell、Chemours、ExxonMobil、Solvayが含まれます。これらの企業は、単相および二相イマージョン冷却システム向けの先進的な流体の開発に注力しています。