1. CO2 Hydrogenation to Methanol Catalysts市場の主要な成長要因は何ですか?

などの要因がCO2 Hydrogenation to Methanol Catalysts市場の拡大を後押しすると予測されています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

CO2 Hydrogenation to Methanol Catalysts

CO2 Hydrogenation to Methanol CatalystsSenior Analyst

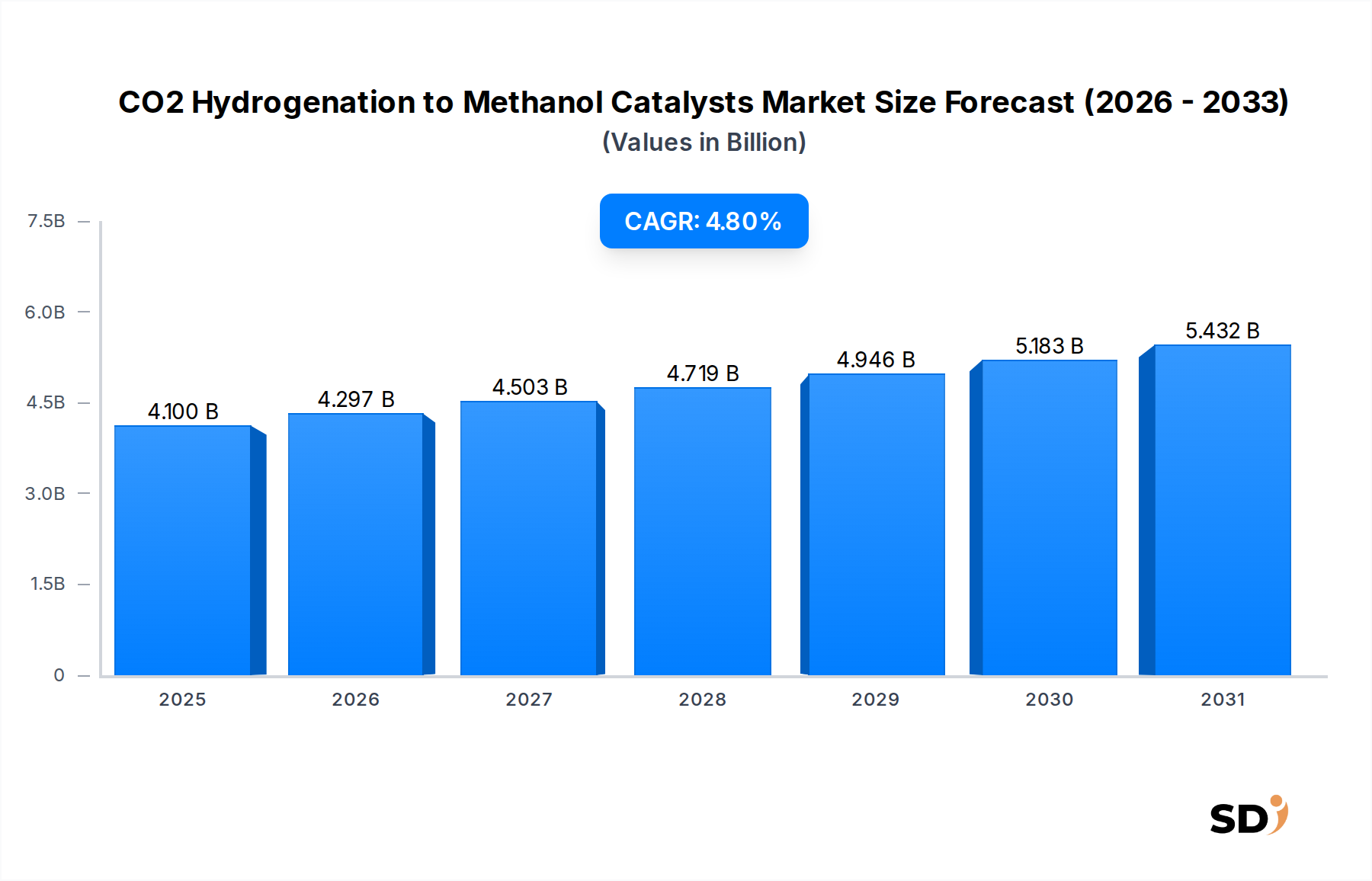

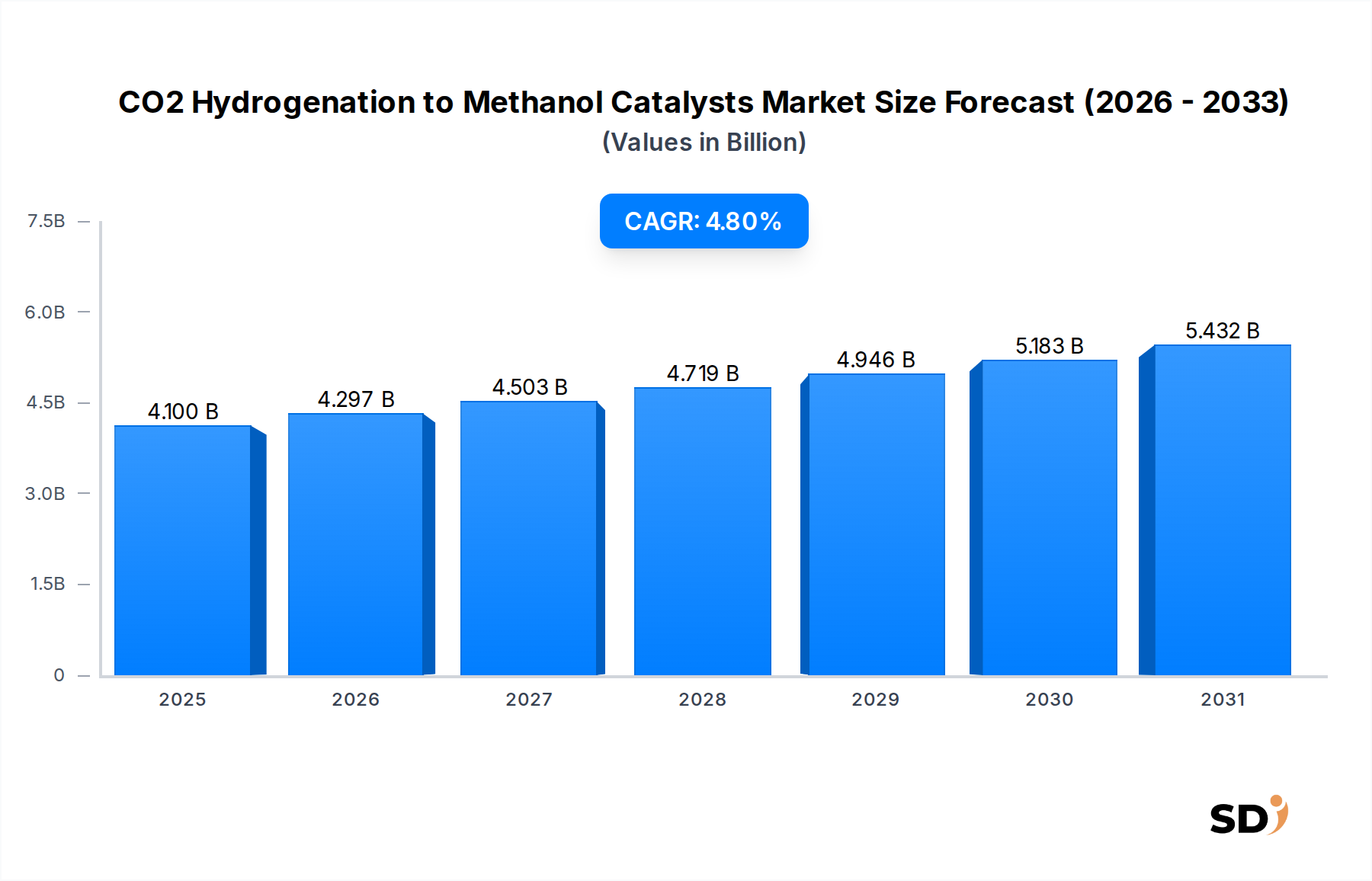

CO2水素化メタノール合成触媒市場は、2024年現在41億ドルの価値があり、世界的な脱炭素化の取り組みの強化と、持続可能な化学原料および燃料への需要の高まりに起因する堅調な成長を示しています。この専門市場は、年平均成長率(CAGR)4.8%で拡大し、2032年までには推定59億8,000万ドルに達すると予測されています。この大幅な拡大の主な推進力は、かつては廃棄物であったCO2が価値ある原料と見なされる循環炭素経済への移行の加速です。選択性、活性、およびさまざまな反応条件下での安定性に関する触媒設計の革新は、CO2水素化プロセスの経済的実行可能性を高める上で極めて重要です。需要の主な推進要因には、厳格な環境規制と企業の持続可能性目標によって牽引される急速に拡大するグリーンメタノール市場、および再生可能エネルギーを貯蔵可能な液体燃料に変換するPower-to-Methanol市場ソリューションの推進が含まれます。さらに、持続可能な航空燃料市場やその他の合成燃料市場アプリケーション向けの原料の必要性が高まっていることは、触媒需要を大幅に後押ししています。世界中のエネルギー政策、炭素価格メカニズム、および支援的な規制枠組みの戦略的整合は、市場成長に有利な環境を作り出しています。この市場はまた、ダイナミックな競争環境を特徴としており、確立された化学大手および専門触媒メーカーが、より効率的で耐久性のある触媒の開発に研究開発に多額の投資を行っています。世界のエネルギーシステムが脱炭素化を続けるにつれて、CO2水素化メタノール合成触媒市場は持続的な拡大に poisedであり、温室効果ガス排出量の削減と持続可能な化学産業の育成において重要な役割を果たしています。

CO2水素化メタノール合成触媒市場において、銅系触媒、特にCu/ZnO/Al₂O₃配合は、収益シェアと広範な採用において最も支配的なセグメントを代表しています。この優位性は、合成ガスからの従来のメタノール合成における長年の実績と証明された性能に由来し、CO2水素化に正常に適合された、よく理解された産業ベースラインを提供しています。銅亜鉛触媒および銅ジルコニア触媒は、CO2活性化およびその後の水素化のための銅固有の触媒活性と、分散性、安定性、および選択性を向上させる酸化亜鉛およびアルミナ/ジルコニアの促進効果を活用しています。これらの銅触媒市場材料の確立された製造プロセスと比較的低コストは、貴金属代替品と比較して、市場リーダーシップに大きく貢献しています。これらの触媒は、工業的に関連性のある温度および圧力(通常200〜300°Cおよび50〜100 bar)下でメタノール形成に対して高い活性と選択性を示し、大規模なグリーンメタノール市場生産施設に最適です。Topsoe A/S、Clariant AG、Johnson Matthey plc、BASF SEなどの主要プレーヤーは、銅系触媒の広範なポートフォリオを持っており、性能と寿命の向上に向けて継続的に最適化しています。それらの確立された市場プレゼンス、堅牢なサプライチェーン、および強力な顧客関係は、セグメントの主要な地位をさらに強化しています。パラジウム系、インジウム系、ガリウム系触媒などの新しい触媒タイプが、低温動作とCO2変換の向上の約束を伴って登場していますが、銅系システムは、性能、コスト効率、および産業的成熟度のバランスにより、業界ベンチマークのままです。このセグメントは、Power-to-Methanol市場に焦点を当てたものを含むCO2利用技術におけるエネルギー効率のさらなる向上を達成するために、研究開発努力が激化するにつれて、新規材料からの競争が増加しているものの、その支配的なシェアを維持すると予想されます。

CO2水素化メタノール合成触媒市場は、世界的な脱炭素化イニシアチブと進化するエネルギー政策の融合によって根本的に推進されています。主な推進要因は、パリ協定のような国際協定および温室効果ガス排出量の削減を目標とする欧州連合のグリーンディールのような地域指令によって直接的にインセンティブが付与されている炭素回収利用(CCU)技術の推進の加速です。たとえば、EUの2030年までに排出量を1990年レベルと比較して少なくとも55%削減するという目標は、捕捉されたCO2をメタノールのような価値ある製品に変換するプロセスへの投資を促進しています。この政治的意志は、CO2水素化プラントの研究および商業化に多額の資金を供給することにつながっています。第二に、急速に拡大するグリーンメタノール市場は、重要な需要刺激剤です。世界のメタノール需要は2027年までに年間1億トンを超えると予測されており、持続可能な方法で供給される割合が増加しているため、CO2ベースのメタノール生産を可能にする触媒は不可欠です。これは、メタノールがよりクリーンな船舶燃料として支持を得ており、より広範な合成燃料市場に貢献している海運業界で特に顕著です。第三に、持続可能な航空燃料市場の出現は、中間原料としてのメタノールに対して大幅な牽引力を生み出しています。規制当局および航空会社は、SAF統合のための野心的な目標を設定しており、国際航空運送協会(IATA)は2030年までにSAF使用率5%を目指しています。SAFの需要増加は、CO2とグリーン水素からのメタノール生産のための効率的な触媒プロセスへのニーズに直接変換され、次に産業用水素市場を燃料供給します。最後に、企業および学術研究開発によって推進される触媒技術の進歩は、触媒の効率、選択性、および寿命を継続的に改善し、運用コストを削減し、CO2水素化の経済的魅力を高めています。逆に、Power-to-Methanol市場の重要なコンポーネントであるグリーン水素インフラストラクチャに対する高い資本支出要件、およびグレー水素と比較したグリーン水素の依然として比較的高いコストは、触媒効率にもかかわらず、CO2由来メタノールの全体的なコスト競争力に影響を与える重要な制約として機能します。特定のCO2水素化技術の大規模商業展開の初期段階も障壁を提示しており、投資家は証明された経済モデルを必要としています。

CO2水素化メタノール合成触媒市場は、多様な競争環境を特徴とし、確立された化学大手および専門触媒メーカーが含まれており、それぞれが革新と戦略的パートナーシップを通じて市場シェアを争っています。

2024年3月:欧州の研究機関と産業パートナーのコンソーシアムが、低温CO2水素化のためのインジウム系触媒におけるブレークスルーを発表し、メタノール選択性と安定性の向上を示し、グリーンメタノール市場のエネルギー消費量の削減を約束しました。 2024年1月:Topsoe A/Sは、大規模Power-to-Methanol市場プラント用に特別に最適化された新世代の銅系触媒を発表しました。これは、失活に対する耐性とCO2変換率の向上を提供し、グリーンメタノール生産の商業化を加速することを目指しています。 2023年11月:Johnson Matthey plcは、CO2からメタノールへのプラント設計と高度な触媒製造を統合するために、主要なエンジニアリング企業と戦略的パートナーシップを締結し、持続可能な化学技術の展開を合理化しました。 2023年9月:大連化学物理研究所の研究者は、銅とニッケルを組み合わせた二元金属触媒における大幅な進歩を報告し、穏やかな条件下でのCO2水素化からのメタノール収率の記録を達成し、産業用触媒市場におけるよりコスト効率の高いソリューションの可能性を示しました。 2023年6月:BASF SEは、ドイツでCO2利用のための新しい触媒をテストするための新しいパイロットプラントを稼働させました。これは、持続可能な化学バリューチェーンの開発へのコミットメントの一環として、CO2水素化メタノール合成触媒市場に焦点を当てています。 2023年4月:アジアの主要な石油化学会社が、捕捉された産業用CO2とグリーン水素を利用するギガトン規模のPower-to-Methanolプラントの計画を発表し、合成燃料市場におけるCO2水素化技術の商業的実行可能性と投資家信頼の高まりを強調しました。

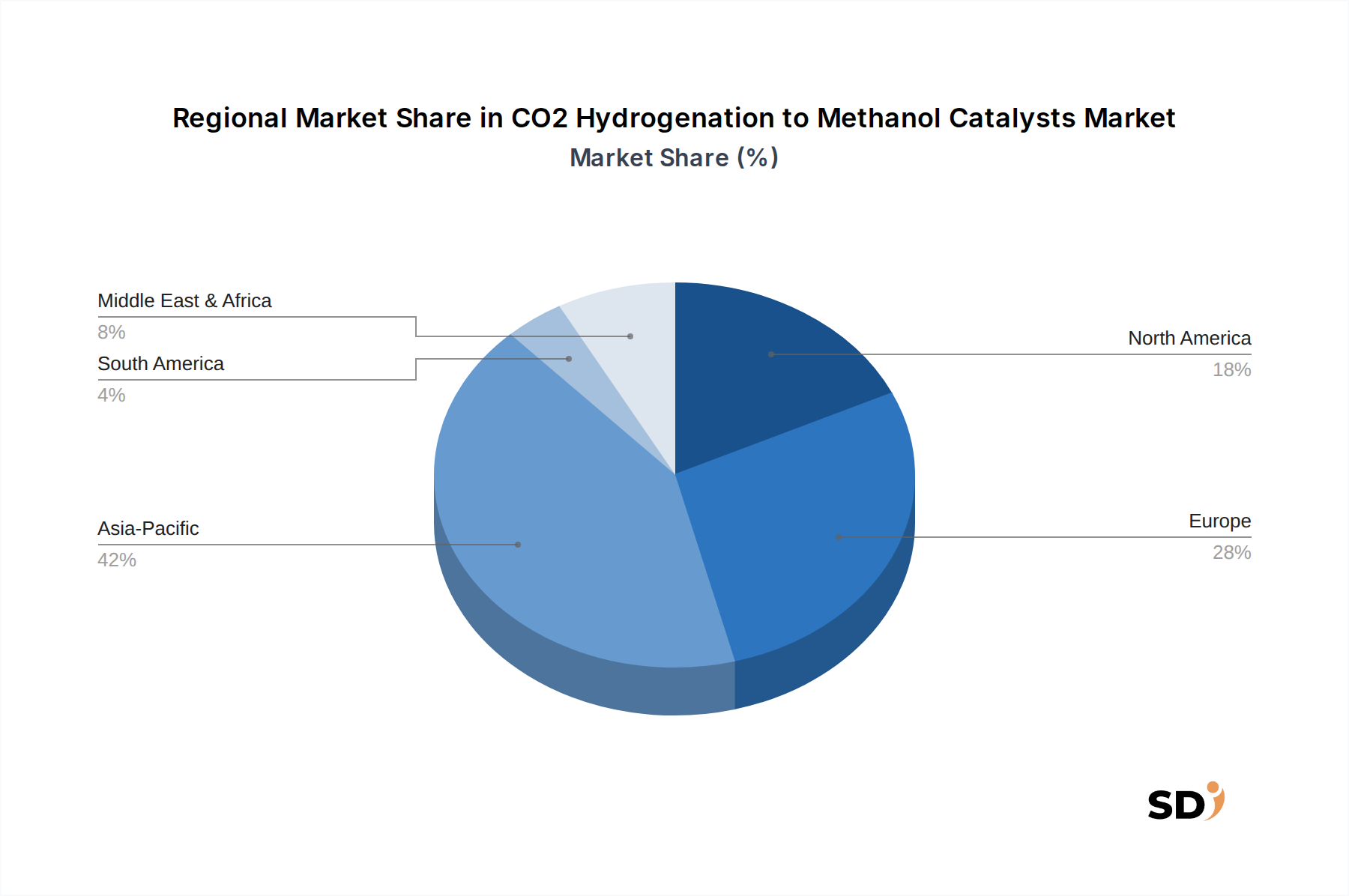

世界のCO2水素化メタノール合成触媒市場は、さまざまなエネルギー政策、産業インフラ、および投資情勢の影響を受けた、明確な地域ダイナミクスを示しています。地域ごとのCAGRと収益シェアは生データでは提供されていませんが、既存の業界トレンドに基づいた分析により、比較概要が可能になります。

アジア太平洋地域は、CO2水素化メタノール合成触媒市場で最大の収益シェアを占め、最も高い成長率を経験すると予測されています。この優位性は、主要な化学品製造拠点であり、循環炭素経済の確立に積極的な中国、日本、韓国などの国々によって主に牽引されています。特に中国は、広範な産業CO2排出量と野心的な環境目標により、炭素回収利用市場技術と大規模なグリーンメタノール市場プロジェクトに多額の投資を行っています。この地域は、クリーンエネルギー移行に対する強力な政府支援と産業用水素市場からの強力な需要の恩恵を受けており、触媒採用に有利な環境を育成しています。この地域の予測CAGRは、世界平均の4.8%をわずかに上回ると予想されます。

ヨーロッパは、EUグリーンディールによって設定された厳格な脱炭素化目標とPower-to-Methanol市場イニシアチブへの多額の投資によって牽引される、非常に進歩的な市場を代表しています。ドイツ、オランダ、スカンジナビアなどの国々は、商業規模のCO2からメタノールへのプラント開発の最前線にあり、高度な触媒に対する substantial な需要を生み出しています。持続可能な航空燃料市場や船舶用途を含む持続可能な燃料へのこの地域の焦点は、その成長をさらに下支えしています。ヨーロッパは、世界平均に匹たりかそれ以上で、強力なCAGRを示すと予想されます。

北米も重要な市場であり、強力な研究開発活動とCCUプロジェクトの導入増加を特徴としています。これは、米国のインフレ抑制法(IRA)のような支援的な政策によって一部推進されています。アジアやヨーロッパの一部の地域よりも採用が遅いかもしれませんが、主要な化学会社や技術開発者の存在、および合成燃料市場への関心の高まりは、CO2水素化触媒の安定した需要を保証します。この地域の成長は堅調であり、世界市場に substantial なシェアを貢献すると予想されます。

中東およびアフリカは、大きな可能性を秘めた新興市場です。特にサウジアラビアとUAEのGCC諸国は、豊富な天然ガス資源を活用してブルー水素を生産し、グリーン水素イニシアチブを模索しており、低炭素燃料および化学品生産の将来のリーダーとしての地位を確立しています。石油からの経済の多角化を目指す大規模な産業プロジェクトへの投資は、CO2水素化技術の需要を drive すると予想されており、加速する成長軌道につながっています。

南米は比較的初期の市場であり、イニシアチブは主にブラジルに集中しており、バイオベースの水素とCO2源の強力な可能性を秘めています。市場シェアは小さいですが、この地域の長期的な可能性は、再生可能エネルギー資源を活用してグリーン水素を生産することにより、CO2水素化メタノール合成触媒市場における将来の成長を stimulate することにあります。

CO2水素化メタノール合成触媒市場は、これらの化学プロセスエンジニアリング市場製品とその上流原料の特殊な性質によって影響を受ける、複雑なグローバルトレードダイナミクスに従います。触媒の主要な貿易ルートは、典型的にヨーロッパ(ドイツ、フランス)、北米(米国)、およびアジア(中国、日本)の確立された製造拠点から、グリーンメタノール市場とPower-to-Methanol市場プロジェクトの成長需要がある地域への流れを含みます。主要な輸出国には、高度な研究開発および産業用触媒市場の製造能力を持つドイツ、日本、米国が含まれます。逆に、輸入国は、グリーン水素インフラストラクチャとCO2利用プラントを急速に開発している中国、東南アジアの一部、北欧諸国です。たとえば、CO2水素化のための高性能銅触媒市場の貿易フローは、しばしば新しいメタノール合成プラントへの投資に従います。CO2水素化触媒自体への直接関税は、一般的に世界貿易機関(WTO)協定の下でのより広範な化学製品分類によって管理されますが、貿易政策の間接的な影響がより重要です。炭素価格メカニズムおよびEUによって提案されているような炭素国境調整メカニズム(CBAM)の実施の増加は、異なる原料から生産されたメタノールの競争力に影響を与える可能性があります。たとえば、CO2水素化から誘導されたものであっても、特定の炭素強度基準を満たさないEUに輸入されたメタノールは、上流の水素または電力が十分にグリーンでない場合、追加の関税に face する可能性があります。このような政策は、触媒に直接課税するものではありませんが、コンプライアンス生産施設での採用を incentivize することにより、高効率で低炭素フットプリントの触媒への需要を drive し、CO2水素化メタノール合成触媒市場における将来の貿易パターンと投資決定を shape します。非関税障壁、例えば厳格な環境基準と新しい化学プロセスの複雑な規制承認も、触媒メーカーが特定の地域仕様とパフォーマンスベンチマークを満たすことを要求することにより、暗黙的に貿易フローに影響を与えます。

CO2水素化メタノール合成触媒市場は、主要原材料の入手可能性と価格安定性に大きく依存する複雑なサプライチェーンを特徴としています。上流の依存関係には、銅、亜鉛、アルミニウム(サポート用)、パラジウム、ニッケル、インジウム、ガリウムなどのさまざまな金属が含まれており、これらはすべて、これらの特殊な産業用触媒市場の活性サイトとサポート構造を形成するために不可欠です。広く使用されているCu/ZnO/Al₂O₃触媒の基本的なコンポーネントである銅は、世界経済サイクル、鉱業供給、および電化産業からの需要の増加に影響される価格変動を experience しています。近年、銅価格は上昇傾向を示しており、銅触媒市場の製造コストに影響を与えています。一部の高度な触媒配合に使用される貴金属であるパラジウムは、主にロシアと南アフリカからの地政学的リスクと供給集中に susceptible であり、大幅な価格変動につながっています。同様に、インジウムとガリウムの入手可能性は、しばしば他の金属抽出の副産物であり、供給が constrain される可能性があり、調達リスクをもたらします。貴金属以外に、アルミナやジルコニアのような高純度サポート材料の入手可能性とコストも役割を果たします。地政学的な緊張やパンデミックによって悪化された世界の鉱業および精製セクターの混乱は、過去にサプライチェーンのボトルネックにつながり、触媒メーカーのリードタイムに影響を与え、調達コストを増加させてきました。さらに、CO2水素化の全体的な経済性は、主要な反応物である水素のコストに大きく影響されます。電解によって生成されるグリーン水素、特にグリーン水素の初期段階では、その価格は依然として比較的高く、変動しやすいです。再生可能エネルギー価格、電解槽の資本コスト、および水素の輸送インフラの変動は、グリーンメタノールプロジェクトの実行可能性とスケーラビリティに直接影響します。したがって、CO2水素化メタノール合成触媒市場のメーカーは、これらの原材料とエネルギー価格の変動を、長期契約、材料サプライヤーとの戦略的パートナーシップ、およびより豊富でコスト効果の高い元素を利用する触媒の開発に向けた継続的な研究開発を通じてナビゲートする必要があります。同時に、触媒の寿命とリサイクル可能性に focus することで、リソース集約度を mitigate し、サプライチェーン全体の持続可能性を improve します。

日本のCO2水素化メタノール合成触媒市場は、世界的な脱炭素化のトレンドに沿って、国内の産業政策と環境目標によって牽引されています。日本経済は成熟しており、技術革新と持続可能性への強いコミットメントを特徴としています。この市場は、経済産業省(METI)が推進する「グリーン成長戦略」や、カーボンニュートラル達成に向けた国の目標によって支えられています。これらの政策は、CO2排出量の削減と、メタノールのような代替燃料および化学物質の生産を奨励しています。市場規模の具体的な数値は報告書で提供されていませんが、世界の市場成長率(CAGR 4.8%)と日本の先進的な化学産業を考慮すると、堅調な成長が見込まれます。特に、日本の主要企業である三菱ガス化学株式会社(MGC)は、メタノール生産における長年の経験と、CO2水素化技術の研究開発に注力しており、この分野における主要な国内プレーヤーとして位置づけられています。同社は、持続可能なメタノール合成技術の開発と商業化において重要な役割を果たすことが期待されています。MGC以外にも、日揮ホールディングス株式会社のようなエンジニアリング企業が、CO2回収・利用・貯留(CCUS)技術およびメタノールプラントの設計・建設において、触媒技術を統合する可能性があり、国内での触媒需要を stimulate します。

日本の規制および基準フレームワークは、化学製品の安全性と環境への影響を重視しています。CO2水素化メタノール合成触媒は、化審法(化学物質の審査及び製造等の規制に関する法律)などの既存の化学物質規制の枠組みの下で評価される可能性があります。また、触媒の製造および使用においては、産業安全衛生法や、排出ガスに関する環境基準などが適用される場合があります。消費者の行動パターンに関しては、日本は環境意識が高く、持続可能な製品やサービスへの需要が increase しています。これは、グリーンメタノールや合成燃料への需要を drive し、結果としてCO2水素化触媒への需要を boost します。流通チャネルは、主に化学品メーカー、エンジニアリング企業、および最終ユーザー(化学プラント、エネルギー企業)間の直接的な取引を通じて行われます。また、専門商社が仲介役として機能することもあります。日本円(JPY)換算では、CO2水素化メタノール合成触媒市場の現在の評価額41億ドルは、約6,000億円(1ドル=150円換算)に相当し、2032年までには約59億8,000万ドルが約8,970億円に達すると推定されます。この成長は、日本の持続可能な社会への移行と、グローバルな脱炭素化目標への貢献において、この市場が果たす中心的な役割を underscore しています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 4.8% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因がCO2 Hydrogenation to Methanol Catalysts市場の拡大を後押しすると予測されています。

市場の主要企業には、が含まれます。

市場セグメントにはが含まれます。

2022年時点の市場規模は4.1 billionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ4350.00米ドル、6525.00米ドル、8700.00米ドルです。

市場規模は金額ベース (billion) と数量ベース (K) で提供されます。

はい、レポートに関連付けられている市場キーワードは「CO2 Hydrogenation to Methanol Catalysts」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

CO2 Hydrogenation to Methanol Catalystsに関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。