1. 銅型枠チューブの購買トレンドはどのように変化していますか?

連続鋳造プロセスにおける効率性向上と製品寿命延長の要求により、銅型枠チューブの購買はますます影響を受けています。購入者は、鉄鋼生産のための高度な材料特性と精密工学を提供するYantai Dongxing Groupのようなサプライヤーを優先します。この傾向は、操業コスト削減と生産品質向上という全体的な産業の推進力と一致しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

銅型枠チューブ

銅型枠チューブSenior Analyst

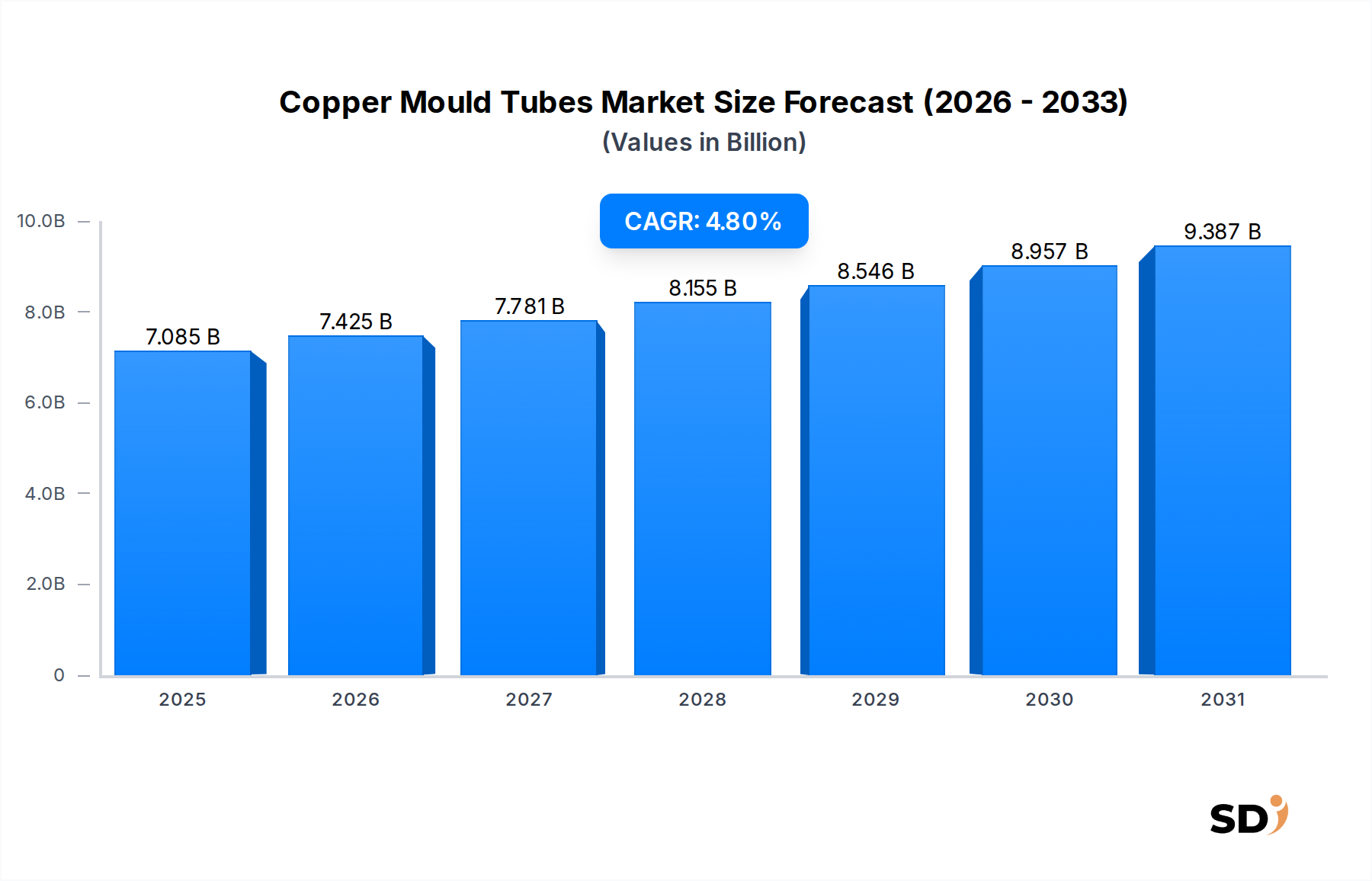

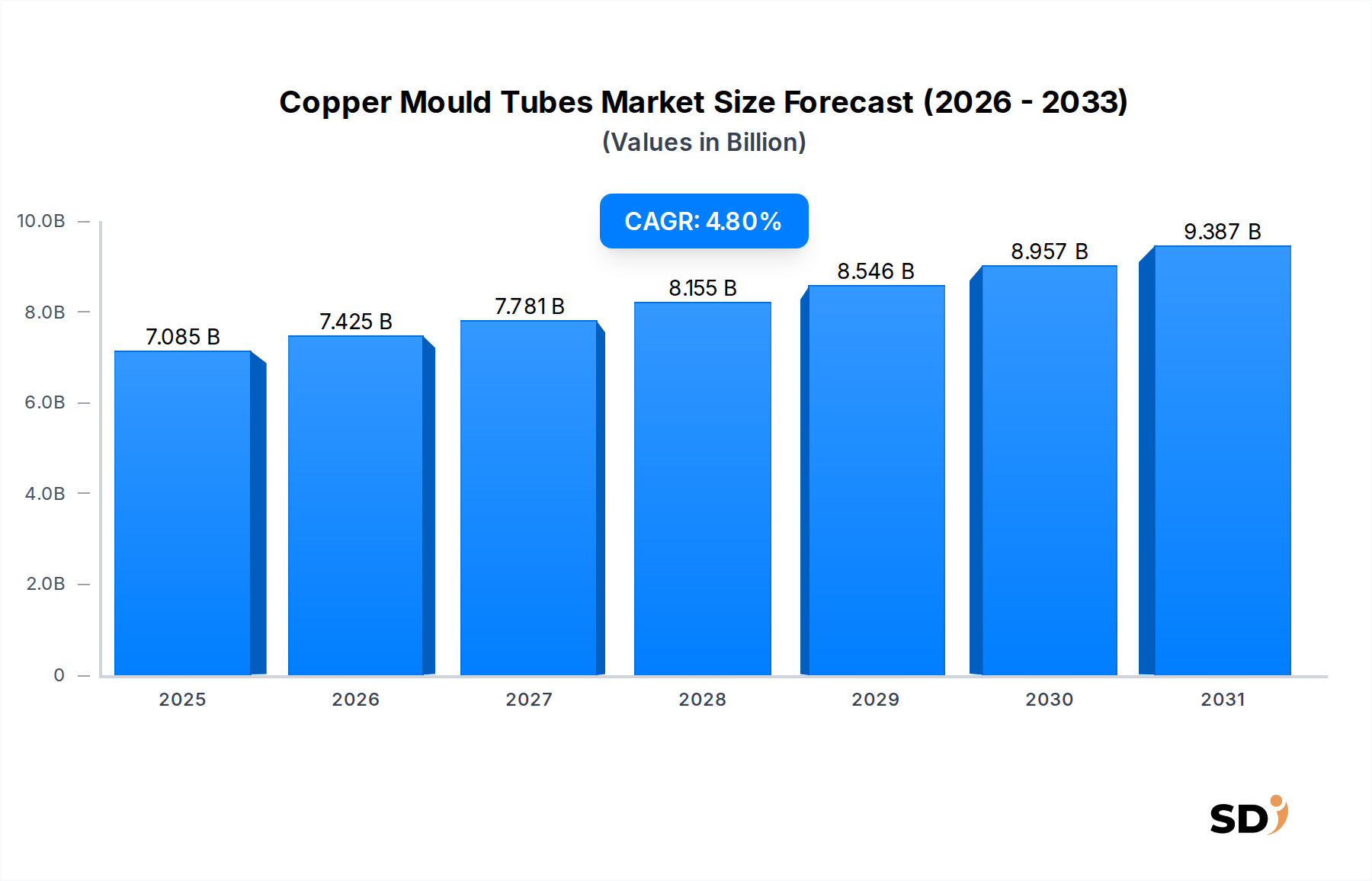

鉄鋼連続鋳造の重要なコンポーネントである銅型鋳造管の世界市場は、世界の鉄鋼業界からの継続的な需要に牽引され、堅調な拡大を見込んでいます。2024年に44億5560万ドルと推定される市場規模は、予測期間中の年平均成長率(CAGR)4.8%で成長し、2034年には70億8500万ドルに達すると予測されています。この成長軌道は、特に新興経済国における鉄鋼生産の増加と、効率と製品品質の向上を目的とした鋳造技術の継続的な進歩によって基本的に支えられています。銅型鋳造管の本来の特性である優れた熱伝導性、高融点、熱疲労耐性は、高品質の鋼スラブ、ビレット、ブルームの製造に不可欠です。

主要な需要ドライバーには、世界中のインフラ開発プロジェクトの増加があり、これは建設産業市場を牽引し、自動車産業市場の着実な成長があります。さらに、特にアジア太平洋地域における鉄鋼プラントの継続的な近代化と拡張が、市場の活況に大きく貢献しています。新しい連続鋳造設備の投資と、高性能銅型鋳造管を備えた既存設備の改修が極めて重要です。市場はまた、サービス寿命を延ばし鋳造速度を向上させる、型コーティングの強化、冷却システムの最適化、先進的な材料組成などの技術革新からも恩恵を受けています。都市化、工業化、国内鉄鋼生産を促進する有利な政府政策などのマクロ経済の追い風が、市場の可能性をさらに増幅させています。しかし、市場は、特に銅の原材料価格の変動、および高度な製造プロセスに関連する高い資本集約性という課題に直面しています。これらのハードルにもかかわらず、銅型鋳造管市場の長期的な見通しは依然として前向きであり、操業効率と製品革新への継続的な注力が新たな成長分野を開拓すると期待されています。

より広範な銅型鋳造管市場において、角形型鋳造管市場セグメントは主要な製品タイプとして際立っており、相当な収益シェアを占めています。この優位性は、主に、広範なフラット鋼製品の前駆体であるスラブの連続鋳造における角形型鋳造管の広範な用途に起因しています。これらの製品は、建設産業市場、自動車ボディ製造、造船、およびさまざまな産業用途で使用される厚板やシートの製造にとって極めて重要です。角形型鋳造管の固有の設計は、優れた表面品質と内部構造を持つ幅広で薄いスラブの製造を容易にし、これは後続の圧延プロセスと鋼の最終特性にとって重要です。

角形型鋳造管の需要は、世界のスラブ生産量と直接相関しています。中国、インド、その他のアジアの製造ハブのように、フラット製品に注力する高鉄鋼生産国が、このセグメントの需要を牽引しています。Yantai Dongxing Group、SMS Concast、Egon Evertzなどの銅型鋳造管市場の主要プレーヤーは、多くの場合、特定のミル要件に合わせてカスタマイズされた高精度角形型鋳造管の製造において重要な能力を持っています。これらのメーカーは、管の寿命の向上、冷却効率の改善、摩耗の低減に役立つ先進的なコーティングの開発に継続的にR&Dに投資しており、これにより鉄鋼生産者の操業サイクルを延長し、ダウンタイムを削減しています。高度な計算流体力学(CFD)および有限要素解析(FEA)の設計プロセスへの統合は、角形型鋳造管のパフォーマンスをさらに最適化し、優れた鋳造品質とプロセス安定性を保証します。世界の鋼材製造装置市場が、より高い効率とより良い製品品質の要求とともに進化し続けるにつれて、角形型鋳造管市場セグメントは、材料科学と製造精度の段階的な進歩が市場シェアをさらに確固たるものにすることで、その主要な地位を維持すると予想されます。

銅型鋳造管市場は、主に世界の鉄鋼生産と産業開発のダイナミクスに根ざした、いくつかの重要な要因によって推進されています。主なドライバーは、世界の粗鋼生産の継続的な成長です。世界鉄鋼協会のによると、世界の粗鋼生産は2022年に18億9270万トンに達し、連続鋳造コンポーネントの相当なベース需要を示しています。この生産量は、連続鋳造プロセスで不可欠な消耗品である銅型鋳造管の継続的な必要量に直接変換されます。鉄鋼ミルが稼働するにつれて、型管は摩耗し、定期的な交換が必要となるため、新しい能力設置と並行して安定した交換市場が確保されます。この傾向は、特に発展途上国での都市化と産業拡大に伴い、継続すると予想されています。

さらに、特に新興経済国におけるインフラ開発への多額の投資が、主要な触媒となっています。鉄鋼製品の大量消費産業である建設産業市場は、住宅および商業ビルから交通網や公共事業に至るまで、プロジェクトに多額の資本配分が見られています。例えば、世界のインフラ投資は2030年までに9兆ドルを超えると予測されており、効率的な鉄鋼生産のためには膨大な量の鉄鋼、ひいては銅型鋳造管が必要となります。さらに、自動車産業市場は引き続き重要な需要生成源です。景気変動にもかかわらず、自動車生産の長期的なトレンドと、先進高強度鋼(AHSS)の採用の増加は、高品質で連続鋳造された鋼の需要を牽引しています。これらの鋼には精密鋳造が必要であり、高度な銅型鋳造管が不可欠となっています。最後に、より高速な鋳造や薄スラブ鋳造技術の開発など、連続鋳造プロセスの技術的進歩は、より耐久性があり効率的な銅型鋳造管を必要としています。エネルギー消費の削減と歩留まりの向上を目指すこれらの革新は、連続鋳造機市場内での最先端ソリューションの需要をさらに刺激し、銅型鋳造管市場での革新と投資を推進しています。

銅型鋳造管市場は、鉄鋼業界の効率にとって重要なセグメントにおける技術的リーダーシップと市場シェアを競う、確立されたグローバルプレーヤーと専門的な地域メーカーの混合によって特徴付けられます。主要な競合他社は、材料科学、精密工学、および顧客固有のソリューションに焦点を当てています。

2024年1月:銅型鋳造管のいくつかの主要メーカーが、複雑な内部冷却チャネルの製造のための積層造形(3Dプリンティング)技術への投資を発表しました。この革新は、特に高速鋳造用途における型管の冷却効率を高め、寿命を延ばすことを目的としています(連続鋳造機市場内)。

2023年10月:主要なアジアの銅型鋳造管メーカーが、高度なセラミック複合材料に基づいた新世代の型コーティングを発表しました。これらのコーティングは、優れた耐摩耗性と改善された非粘着性を備えており、メンテナンスのダウンタイムを削減し、鋳造鋼製品の表面品質を向上させます。

2023年7月:ヨーロッパの冶金機器サプライヤーと大学の材料科学部門との間の共同研究により、強度と熱疲労耐性が向上した新しい銅合金が開発されました。これらの合金は、過酷な鋳造環境での銅型鋳造管のパフォーマンスをさらに向上させると期待されています。

2023年4月:北米の鉄鋼ミルが、埋め込みセンサーを備えたスマート銅型鋳造管の試験を開始しました。これらのセンサーは、温度分布と摩耗パターンのリアルタイムデータを提供し、予知保全を可能にし、歩留まりと品質を向上させるために鋳造パラメータを最適化します。

2022年12月:グローバルな金属材料市場リーダーと専門的な銅型鋳造管メーカーとの間で戦略的パートナーシップが締結され、将来の連続鋳造機設計に独自の冷却技術が統合されることになりました。この協力は、型の一体性や製品品質を損なうことなく、より高速な鋳造速度を達成することを目的としています。

2022年9月:主要な鉄鋼生産地域の規制当局が、鉄鋼生産におけるエネルギー効率と環境持続可能性への需要の高まりを反映するために、銅型鋳造管を含む連続鋳造消耗品の基準の更新を開始しました。

2022年3月:パンデミック後の世界的なインフラプロジェクトの回復に伴い、建設産業市場からの高性能銅型鋳造管の注文が増加したといくつかのメーカーが報告しており、高品質鉄鋼製品の堅調な需要を示しています。

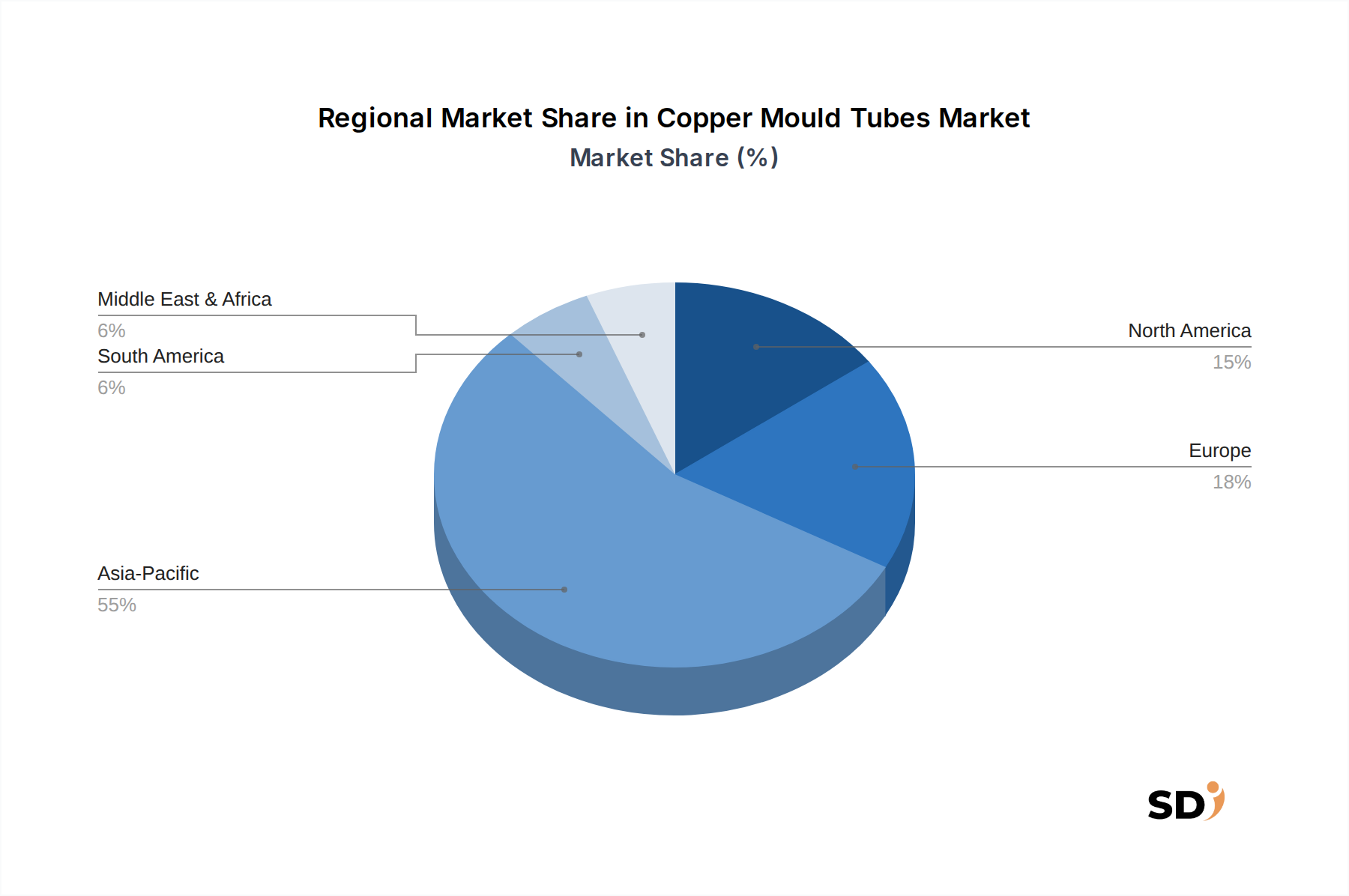

銅型鋳造管市場は、鉄鋼生産レベル、工業化率、技術導入率によって影響を受ける、明確な地域ダイナミクスを示しています。アジア太平洋地域は主要かつ最も急速に成長している地域であり、ヨーロッパと北米は成熟していますが技術的に進んだ市場を表しています。中東・アフリカは、かなりの成長の可能性を秘めた新興地域です。

アジア太平洋地域:この地域は最大の市場シェアを占め、最も高いCAGRを示すと予測されています。これは主に中国とインドによって牽引されています。中国だけでも世界の粗鋼生産の半分以上を占めており、銅型鋳造管の巨大な需要に変換されています。インド、ベトナム、インドネシアなどの国々での急速な工業化、広範な都市開発、野心的なインフラプロジェクトは、建設産業市場、ひいては鉄鋼および連続鋳造コンポーネントの需要を促進しています。この地域のメーカーは、規模の経済と強力な国内鋼材製造装置市場サプライチェーンから恩恵を受けています。新しい鉄鋼能力への投資と既存プラントの近代化が主要なドライバーです。

ヨーロッパ:成熟した市場であるヨーロッパは、銅型鋳造管市場でかなりのシェアを維持しており、高品質鉄鋼生産と高度な鋳造技術に焦点を当てていることが特徴です。需要は、この地域の強力な自動車セクター、専門エンジニアリング、および持続可能な製造慣行へのコミットメントによって牽引されています。ここでの焦点は、型管の寿命を延ばし、エネルギー消費を削減し、特殊鋼の高精度鋳造を保証する革新的なソリューションにあります。ドイツ、イタリア、フランスが主要な貢献国であり、安定した工業生産と継続的な技術アップグレードにより、緩やかで安定した成長が予測されています。

北米:この地域はもう一つの成熟した市場であり、需要は主に既存鉄鋼プラントの近代化と、自動車産業市場および特殊工業用途向けの先進鋼グレードの生産に由来します。生産性向上と運用コスト削減のために、効率改善、自動化、銅型鋳造管の先進材料の採用に焦点が当てられています。米国とカナダが主要市場であり、安定した工業基盤と国内鉄鋼生産能力への戦略的投資により、中程度のCAGRを牽引しています。

中東・アフリカ(MEA):MEA地域は、かなりの成長の可能性を秘めた新興市場です。石油・ガスからの経済多様化努力によって推進されるインフラ開発への多額の投資は、特にサウジアラビア、UAE、エジプトなどの国々で鉄鋼生産能力を強化しています。機械工業市場と建設セクターにおけるこの初期の成長は、銅型鋳造管の需要を増加させています。現在、より小さな市場ですが、新しい鉄鋼ミルが稼働し、工業化が加速するにつれて、平均を上回る成長率を示すと予想されています。

銅型鋳造管市場の価格ダイナミクスは、原材料コスト、製造の複雑さ、競争の激しさ、および高度な設計によって提供される価値提案の収束に影響を受ける、本質的に複雑です。銅型鋳造管の平均販売価格(ASP)は、主にグローバルコモディティ取引所での銅合金市場の価格によって決定されます。一次原材料である銅は、価格変動が著しく、生産コストに直接影響します。メーカーはしばしばリスクを軽減するためにヘッジ戦略を採用しますが、銅価格の持続的な急騰は、必然的にASPの上昇につながります。

バリューチェーン全体での利益構造は敏感です。上流では、原材料サプライヤーは独自のコモディティ価格変動に直面しています。中流では、型管メーカーはR&D、精密機械加工、特殊コーティングに多額の投資を行っており、これが生産コストに大きく貢献しています。コストレバーには、銅の純度と特定の合金組成、冷却チャネル設計の複雑さ、および高度な保護コーティングの適用が含まれます。下流では、鉄鋼生産者は、初期購入価格よりも型管のパフォーマンス(寿命、鋳造速度、鋼の品質)を優先し、しばしば長期的な価値を求めています。この顧客中心のアプローチにより、高性能で耐久性のある管のメーカーはプレミアム価格を請求できます。しかし、特にアジアを拠点とするメーカーからのコスト効率の高いソリューションの提供による激しい競争は、特に標準化された製品については、利益率に下方圧力を及ぼします。技術革新、例えば熱伝導率の向上、優れた耐摩耗性、または過酷な鋳造環境向けのカスタムソリューションによる差別化は、健全な利益率を維持するために不可欠になります。市場では、型管サプライヤーが技術サポートと最適化サービスを提供する統合ソリューションへの傾向が見られ、価格設定と価値認識にさらに影響を与えています。

銅型鋳造管市場は、鉄鋼生産と専門的な製造能力の世界的な分布を反映した、かなりの国際貿易フローによって特徴付けられます。主要な貿易ルートは通常、高度な製造専門知識を持つ高度に工業化された国から世界中の鉄鋼生産地域への輸出を含みます。主要な輸出国には、精密銅合金鋳造および機械加工に必要な技術を持つ中国、ドイツ、日本、および一部の東ヨーロッパ諸国が含まれます。これらの国々は、北米、ヨーロッパ、アジア太平洋(主要生産国を除く)、南米、中東の鉄鋼ミルに銅型鋳造管を供給しています。

逆に、主要な輸入国は、かなりの鉄鋼産業を持ちながらも、国内の高精度型管製造能力が限られている、または世界的なリーダーからの特殊で高性能な製品を求めている国です。例えば、東南アジア、ヨーロッパの一部、北米の国々は、連続鋳造操業をサポートするためにかなりの量の銅型鋳造管を輸入しています。耐火物市場やその他の金属材料市場コンポーネントの貿易も、同様のパターンに従うことがよくあります。

関税および非関税障壁は、国境を越えた数量と価格設定に大きな影響を与える可能性があります。特定の鉄鋼関連製品に対する特定の関税や、主要経済圏間の広範な貿易緊張(例:米中貿易紛争)などの最近の貿易政策は、サプライチェーンの変化につながっています。例えば、輸入鉄鋼に対する関税の賦課は、鉄鋼ミルの収益性と投資決定に間接的に影響を与え、それが銅型鋳造管の調達に影響を与える可能性があります。銅型鋳造管自体の直接的な関税は鉄鋼自体よりも一般的ではありませんが、世界的な鉄鋼貿易に影響を与えるいかなる政策も波及効果をもたらします。輸入関税の変更や新しい自由貿易協定の設立は、これらの重要なコンポーネントのフローを促進または妨げ、地域的な価格上昇やサプライチェーンの多様化につながる可能性があります。メーカーは、関税の影響を軽減し、主要市場への安定した供給を確保するために、地域生産拠点やパートナーシップを確立することを目指すことが増えています。

日本の銅型鋳造管市場は、同国の鉄鋼産業の強固な基盤と、高品質・高付加価値製品への継続的な需要に支えられています。世界の鉄鋼産業における主要なプレーヤーである日本は、先進的な製造技術と厳格な品質基準で知られています。市場規模は、鉄鋼生産量、特に自動車、建設、精密機械分野向けの高品質鋼材の需要に直接連動しています。日本経済の成熟度を考慮すると、市場の成長は、既存プラントの近代化、エネルギー効率の向上、および環境負荷の低減に焦点を当てた技術革新によって推進されると予想されます。 CAGRは、グローバル平均よりも穏やかである可能性がありますが、製品の品質と信頼性への高い要求が特徴です。国内では、Mishima Kosanのような企業が、長年の経験と高度な材料科学を活かして、高品質の銅型鋳造管の供給で重要な役割を果たしています。これらの企業は、日本の産業界の厳しい要求に応えるために、高度な製造技術と厳密な品質管理を統合しています。規制の観点からは、日本の鉄鋼業界は、JIS(日本産業規格)などの標準化された品質管理システムと、環境規制への準拠を重視しています。これらの規制は、銅型鋳造管の製造と使用における安全性、耐久性、および環境への配慮を確保するために不可欠です。

流通チャネルは、メーカーから直接、または産業機器の専門商社を通じて、鉄鋼ミルに供給される形が一般的です。日本の消費者は、製品の性能、信頼性、および長期的なコスト効率を重視する傾向があります。したがって、メーカーは、初期コストだけでなく、製品の寿命、メンテナンスの容易さ、および鋳造プロセスの全体的な効率向上に貢献する付加価値サービスも強調することが重要です。円建てでの市場規模の具体的な数値は提供されていませんが、このセグメントは、日本の鉄鋼製造能力と輸出志向の経済を考慮すると、数十億ドル規模の市場であると推定できます。例えば、2022年の世界の粗鋼生産量18億9270万トンのうち、日本は2022年に約8900万トンの粗鋼を生産しており、これは銅型鋳造管の相当な国内需要を示唆しています。この需要は、自動車産業(同国の主要産業の一つ)や、インフラプロジェクトおよび再生可能エネルギー分野で必要とされる高強度鋼の製造に支えられています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 4.8% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査戦略は、リアルタイムの市場インサイトを捉え、二次調査の結果を検証するために細心の注意を払って設計されており、総調査努力の75%を占めます。銅製モールドチューブに関する本レポートでは、バリューチェーン全体にわたる主要なステークホルダーを対象に、電話、オンライン会議、および可能な場合の対面会議を通じて構造化されたインタビューを実施しました。この広範なエンゲージメントにより、堅牢な定性的および定量的データ収集プロセスが保証されます。

一次調査の主要な参加者は以下の通りです。

この直接的なエンゲージメントにより、銅製モールドチューブに関連する市場トレンド、競合ダイナミクス、技術的進歩、および地域特異性に関する詳細な理解が得られます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 調達責任者/購買マネージャー | 30% |

| 研究開発ディレクター/主任冶金技術者 | 25% |

| 営業ディレクター/事業開発マネージャー | 35% |

| 生産/オペレーションマネージャー | 10% |

| Company Type | Representation (%) |

|---|---|

| 銅製モールドチューブメーカー | 35% |

| 連続鋳造機メーカー | 20% |

| 鉄鋼ミル/鋳造所(最終使用者) | 30% |

| 特殊金属サプライヤー/販売業者 | 10% |

| 金属プラント向けエンジニアリング調達建設(EPC)企業 | 5% |

二次調査は、当社の調査努力の残りの25%を占める基盤層を形成し、包括的な市場概要を確立し、主要な業界トレンドを特定し、一次調査の結果を検証するために機能します。当社の堅牢なアプローチは、信頼性の高い幅広い情報源を活用し、独自性と整合性を維持するために、他の市場調査ウェブサイトからのデータは注意深く避けています。

利用された情報源には以下が含まれます。

.Gov ウェブサイト)World Steel Association [Source Link])Copper Alliance [Source Link])Association for Iron & Steel Technology [Source Link])ASTM International [Source Link])すべての二次データは、正確性と関連性を確保するために、複数の情報源に対して厳密に相互参照およびベンチマークされています。

当社の市場推定プロセスは、トップダウンとボトムアップの両方の方法論を利用する二段階アプローチを採用しており、多レベルのデータ三角測量によって強化され、堅牢で信頼性の高い市場規模と予測を保証します。

データ精度の最高水準を維持することは最優先事項です。本レポートで提示されるすべての定量的数値について、85〜90%の推定データ精度レベルを保証します。この厳格な品質保証は、多段階の検証プロセスを通じて達成されます。

連続鋳造プロセスにおける効率性向上と製品寿命延長の要求により、銅型枠チューブの購買はますます影響を受けています。購入者は、鉄鋼生産のための高度な材料特性と精密工学を提供するYantai Dongxing Groupのようなサプライヤーを優先します。この傾向は、操業コスト削減と生産品質向上という全体的な産業の推進力と一致しています。

特定の最近のM&Aや製品発売はデータに詳細されていませんが、銅型枠チューブ市場は一般的に材料科学と冷却技術における継続的なイノベーションを目撃しています。SMS Concastのようなメーカーは、連続鋳造プロセスを改善するために、型枠チューブの耐久性と熱伝導率の向上に焦点を当てています。開発は、より高い鋳造速度とより良い鋼材品質をサポートすることを目的としています。

アジア太平洋地域は、中国やインドのような国々の重要な鉄鋼生産能力に牽引され、銅型枠チューブの主要かつ潜在的に急速に成長する地域であり続けると予測されています。これらの地域が製造業とインフラセクターを拡大するにつれて、南米および中東・アフリカの発展途上工業基地にも新たな機会が存在します。

銅型枠チューブ市場の成長(CAGR 4.8%で予測)は、主に建設および自動車用途向けの鉄鋼生産の世界的な拡大によって牽引されています。機械製造からの需要増加も、効率的な連続鋳造プロセスによって可能になる高品質の鋼材出力を必要とするため、重要な触媒として機能します。

銅型枠チューブの主要な用途セグメントには、建設、自動車、機械産業が含まれます。製品タイプに関しては、市場は長方形、円形、H形のチューブに細分化されており、それぞれが特定の連続鋳造要件と鋼材製品形状に合わせて調整されています。

銅型枠チューブ業界における持続可能性は、全体的な環境への影響を低減するために、製品寿命と材料効率の向上にますます焦点を当てています。メーカーは、連続鋳造プロセスでの頻繁な交換に伴う無駄とエネルギー消費を最小限に抑えるために、チューブ寿命を延ばすために高度な銅合金とコーティングを模索しています。