1. 菜种籽市场的主要参与者是谁?

菜种籽市场由孟山都、杜邦、先正达和拜耳等主要农业生物技术公司引领。这些公司通过基因改造技术和广泛的分销网络,尤其是在转基因品种方面,主导着竞争格局。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

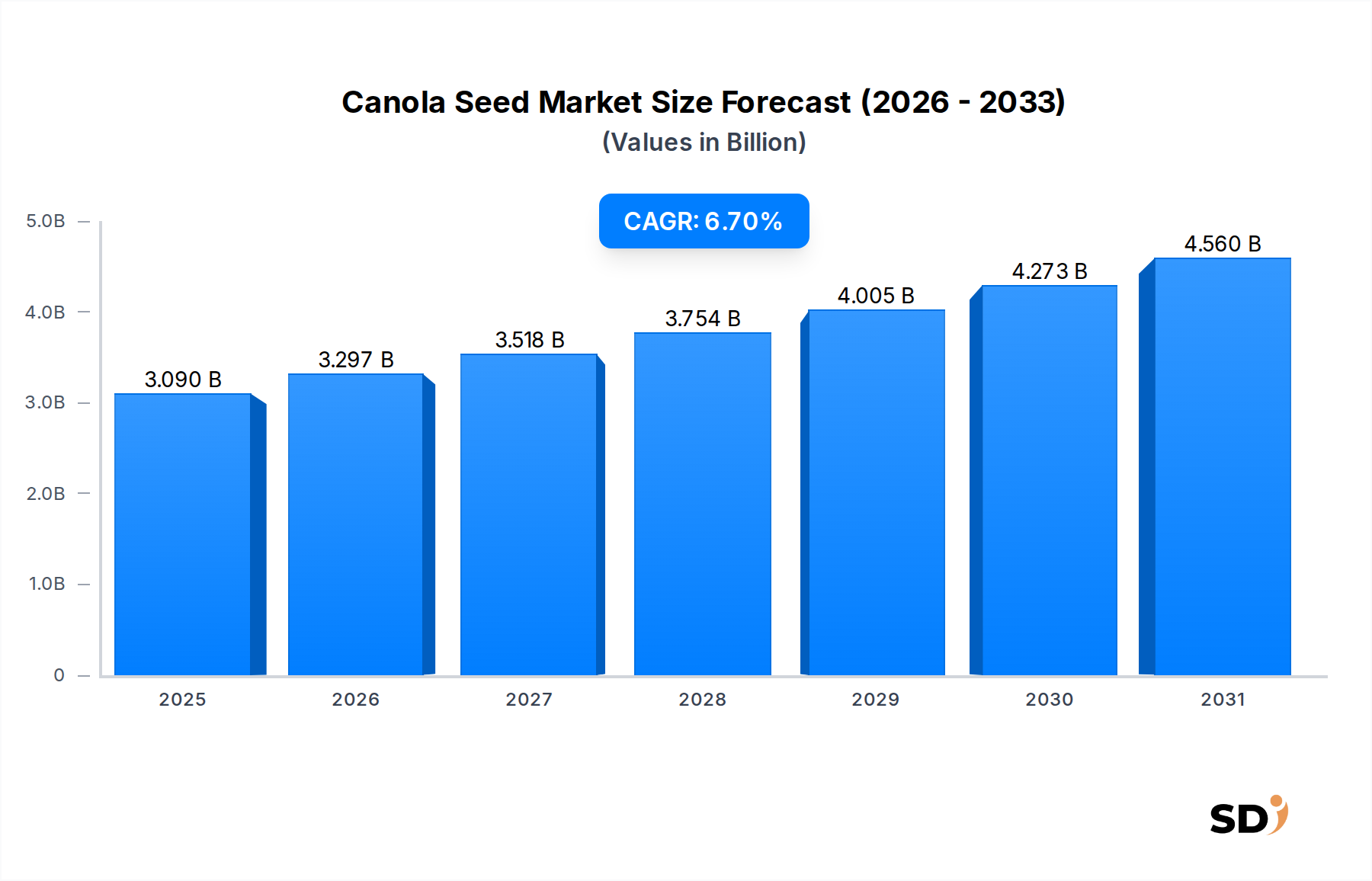

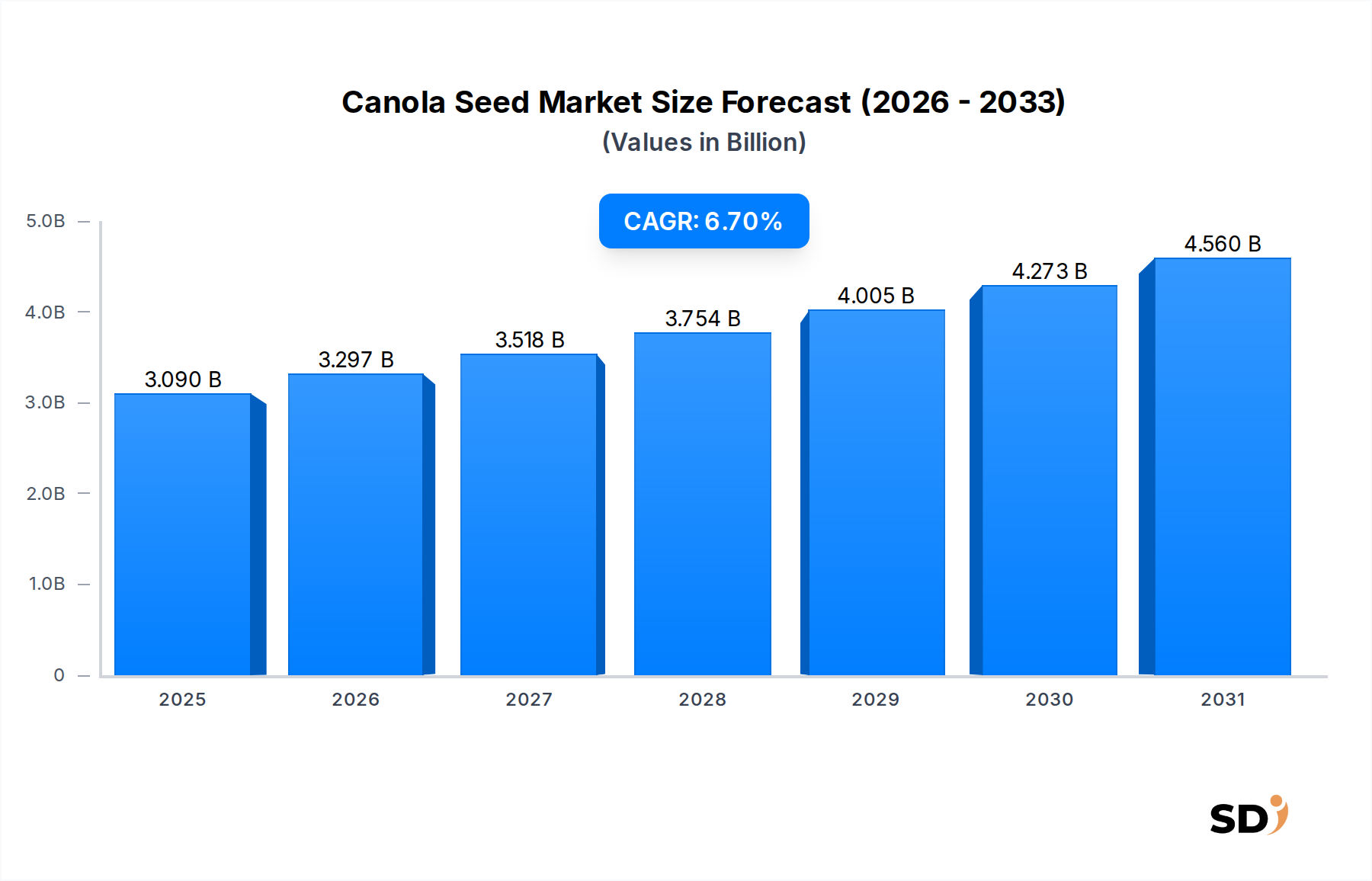

キャノーラ種子市場は、食品、飼料、エネルギー分野における堅調な需要に支えられ、大幅な拡大が見込まれています。2025年には30億9,000万ドルと評価された市場は、2034年までに約55億5,000万ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.7%とされています。この顕著な成長軌道は、主に世界人口の増加、可処分所得の増加、そしてそれに伴う健康的な食用油および持続可能なバイオ燃料の需要の急増によって牽引されています。農業バイオテクノロジー、特に高収量で病気に強い品種の開発における進歩は、生産性の向上と栽培面積の拡大に不可欠です。種子遺伝学における継続的なイノベーションは、気候変動や病害虫への抵抗性といった重要な課題に対処しており、キャノーラを世界中の農家にとってますます魅力的な作物にしています。

マクロ経済の追い風としては、世界の食料安全保障イニシアチブやバイオ燃料統合を促進する国家的な義務があり、これらは汎用性の高い油糧種子としてのキャノーラへの需要を直接刺激しています。特に飽和脂肪が少なくオメガ3脂肪酸を豊富に含むという特徴から、食用油市場の拡大は、プレミアム調理油としてのキャノーラの地位を確固たるものにしています。同時に、よりクリーンなエネルギー源への移行を推進するバイオ燃料市場の勃興は、特に再生可能エネルギー政策が強力な地域で、キャノーラ油の相当なシェアを消費しています。さらに、動物飼料産業は、高タンパク質含有量という利点を活かし、キャノーラミールにとって一貫した需要源であり続けています。商品価格の変動や遺伝子組み換え生物に関する規制上の精査といったいくつかの逆風に直面しているものの、キャノーラ種子市場の全体的な見通しは非常に好意的です。研究開発への戦略的投資は、持続可能な農業慣行への注力と相まって、潜在的な制約を緩和し、成長中のスペシャリティクロップ市場セグメントを含む新たな成長機会を解き放つと期待されています。

遺伝子組み換え(GMO)セグメントは、収量、病害虫抵抗性、除草剤耐性といった固有の利点に支えられ、キャノーラ種子市場において紛れもない支配的な力となっています。正確な市場シェアの数値は非公開ですが、業界分析は一貫して、GMOキャノーラ種子市場が、特に北米のような主要生産地域において、世界の栽培面積の大部分を占めていることを示しています。この優位性は、多様な環境でうまく育ち、農家の投入コストを最小限に抑えることができるキャノーラ品種を開発した、大手農業バイオテクノロジー企業による強力な研究開発努力によるものです。例えば、除草剤耐性キャノーラは雑草管理に革命をもたらし、作物に損害を与えることなく広範な除草剤を後発散布で適用できるようになり、労働コストを削減し、収量効率を向上させています。

GMOキャノーラ種子の広範な普及は、さまざまな病気や害虫への抵抗性の向上によっても促進されており、これはより予測可能な収穫と作物品質の向上につながります。これらの特性は、収穫前の損失を大幅に削減し、生産者に greater economic stability を提供します。このセグメントの主要プレイヤーには、Bayer(旧 Monsanto の資産)、Syngenta、Corteva Agriscience(Dow AgroSciences と DuPont Pioneer の合併)が含まれており、新しい形質開発に継続的に投資しており、GMOキャノーラ種子市場の優位性をさらに強化しています。彼らの高度な育種プログラムは、単一品種に複数の望ましい形質を積み重ねることに焦点を当て、農業課題に対する包括的なソリューションを提供しています。この継続的なイノベーションにより、GMOセグメントはリーダーシップを維持するだけでなく、より弾力性があり高性能な作物を求める農家の需要の増加に牽引され、そのシェアを拡大し続けています。非GMOキャノーラ種子市場はニッチな消費者嗜好や特定の有機農業プロトコルに対応していますが、その規模と成長軌道は、GMOセクターで観察される主流の採用と技術的進歩によって著しく追い越されており、これはより広範な農業バイオテクノロジー市場との相乗効果からも恩恵を受けています。

キャノーラ種子市場の軌跡は、強力なドライバーと識別可能な制約の融合によって形成されており、それぞれが大きな影響力を持っています。主なドライバーは、世界の食用油市場からの需要の加速です。キャノーラ油の栄養プロファイル(飽和脂肪が少なく一価不飽和脂肪が多い)は、健康志向の消費者や食品メーカーにとって好ましい選択肢となっています。これにより、世界の植物油需要の推定3〜4%の年間増加によって牽引される消費の一貫した成長につながっており、これは直接的にキャノーラ栽培への専用面積の増加に翻訳されます。さらに、バイオ燃料市場の急騰は、もう一つの重要な需要ドライバーを表しています。多くの国が積極的な再生可能エネルギー目標と混合義務を施行しているため、バイオディーゼル生産の原料としてのキャノーラ油の有効性は、特に北米とヨーロッパにおいて、戦略的商品としての地位を確立しています。この需要の多様化は、キャノーラ生産者にとって価格安定性と市場機会の拡大を提供します。

もう一つの重要なドライバーは、農業バイオテクノロジー市場における継続的なイノベーションです。継続的な研究開発努力は、収量の向上、油分含有量の向上、病害虫への抵抗性の向上を提供する優れたキャノーラ品種の導入につながっています。これらの進歩により、農家はヘクタールあたりの生産性を向上させることができ、キャノーラ栽培をより収益性が高く持続可能なものにしています。この技術的優位性は、世界的な食料およびエネルギー需要の増加を満たすために不可欠です。逆に、キャノーラ種子市場は顕著な制約に直面しています。遺伝子組み換え作物を取り巻く規制上のハードルや公衆の認識の問題は、特にヨーロッパやアジアの一部で、厳格な輸入規制や消費者の嗜好が非GMOキャノーラ種子市場を支持している地域では、市場浸透を妨げ続けています。この断片化は、国際貿易や市場拡大戦略に複雑さをもたらします。さらに、地政学的な出来事、気象パターン、大豆やパーム油のような競合する油糧種子市場の供給に影響される、世界の一次産品価格の変動は、農家の収益性と播種決定に大きな影響を与える可能性があります。これらの要因は、イノベーション主導の成長とキャノーラ種子市場における市場固有の課題との間の複雑なバランスを強調しています。

キャノーラ種子市場の競争環境は、多国籍の農業大手と専門的な地域プレイヤーが混在しており、製品イノベーション、戦略的パートナーシップ、そして堅牢な流通ネットワークを通じて市場シェアを争っています。

キャノーラ種子市場の最近の開発は、形質開発の強化、持続可能な栽培、市場拡大への強力な業界の焦点を強調しています。これらのマイルストーンは、技術革新と進化する農業の優先事項によって形成されるダイナミックな状況を反映しています:

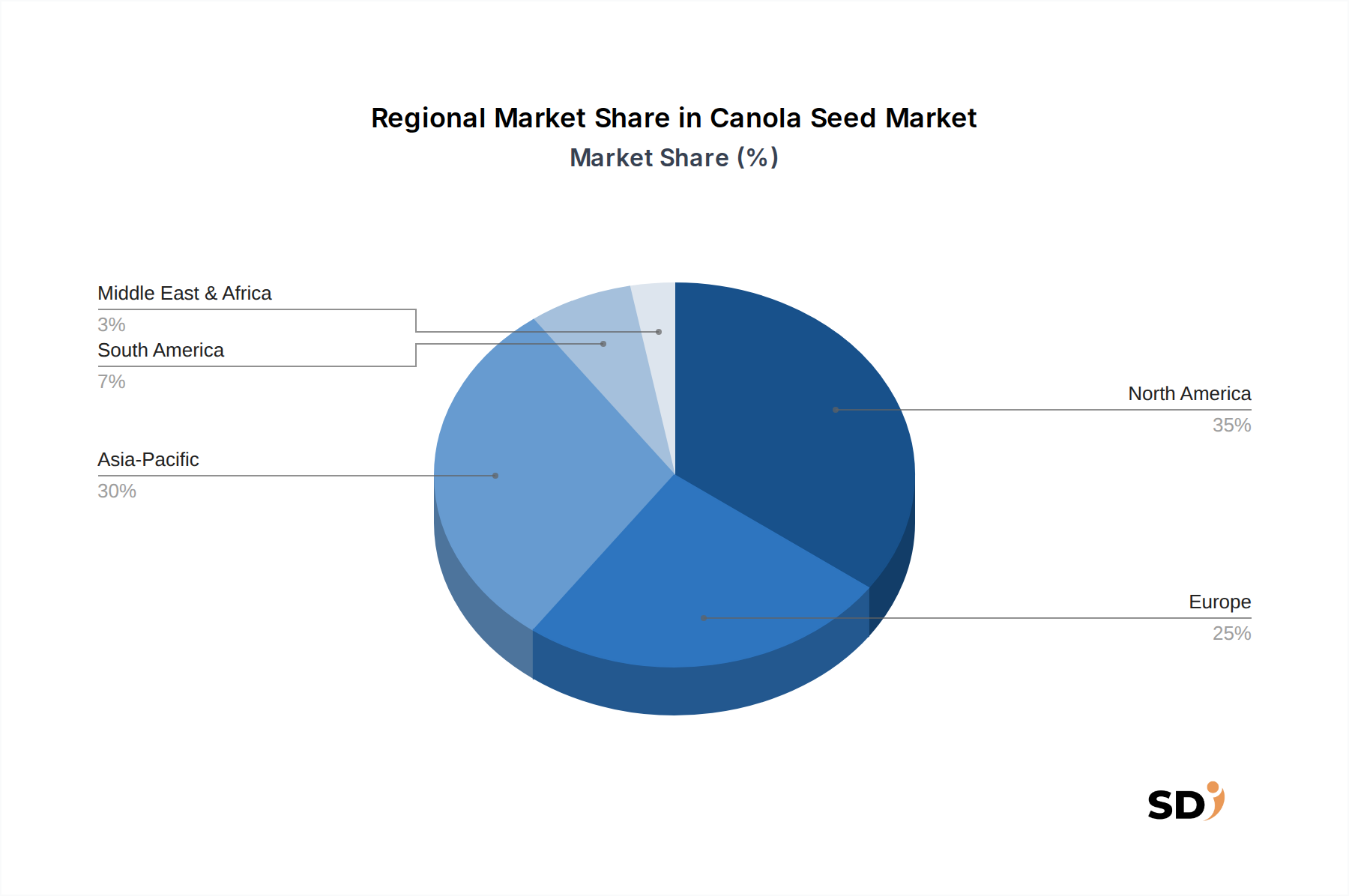

キャノーラ種子市場は、農業慣行、消費パターン、規制枠組みの違いによって、明確な地域ダイナミクスを示しています。北米、特にカナダと米国は、世界のキャノーラ種子市場の最大のシェアを占めています。カナダは世界をリードするキャノーラ生産国および輸出国であり、広範な栽培面積、高度な農業技術、そしてキャノーラ油とミールに対する強力な国内および輸出需要の恩恵を受けています。この地域の市場は非常に成熟しており、GMOキャノーラ種子品種の高い採用率と強力な研究インフラを特徴としています。北米の成長は、大幅な面積拡大というよりも、収量最適化と新しい形質開発に焦点を当てており、着実ではありますが、より限定的です。

アジア太平洋地域は、キャノーラ種子市場で最も急速に成長する地域になると予測されています。中国やインドなどの国々は、食用油の主要な消費者であると同時に、国内の油糧種子生産の増加にも投資しています。人口の増加、可処分所得の増加、そしてより健康的な油への食生活の嗜好の変化は、キャノーラへの需要を促進しています。この地域では、農業インフラへの多額の投資と近代的な農業技術の採用が見られ、特に食用油市場において、その急速な拡大に貢献しています。しかし、一部のアジア諸国におけるGMO作物に関する規制環境はより制限的である可能性があり、非GMOキャノーラ種子市場に機会を提供しています。

持続可能性とGMOに関する厳格な規制を重視するヨーロッパは、ユニークな市場ダイナミクスを提示しています。食用油や動物飼料の需要は大きいですが、多くのEU加盟国では遺伝子組み換えキャノーラの栽培が制限されています。これは、特定の消費者嗜好や規制要件に対応する、強力な非GMOキャノーラ種子市場セグメントを育成してきました。ヨーロッパの成長は、しばしば、有機および従来の品種に焦点を当てた伝統的なラピシード栽培(より広範なラピシード市場)によって牽引され、環境に配慮した農業を促進する政策によって支えられています。

南米、特にブラジルとアルゼンチンは、キャノーラ種子市場にとって成長の可能性を秘めた新興地域です。この地域では大豆が油糧種子市場を支配していますが、農業の多様化努力の増加と一部地域での有利な気候条件がキャノーラ栽培を奨励しています。この地域は、拡大する農地と食用油およびバイオ燃料の両方に対する需要の増加から恩恵を受けており、種子技術と近代的な農業慣行への投資を惹きつけていますが、現在、北米とアジア太平洋地域と比較して市場シェアは小さいです。

キャノーラ種子市場は、世界の農業における戦略的重要性を反映し、過去2〜3年間、一貫した投資および資金調達活動を見てきました。キャノーラ種子生産者のみに焦点を当てた著名なM&A取引は少ないかもしれませんが、キャノーラ種子市場に大きく影響を与えるより広範な農業技術セクターでは、大幅な統合とベンチャーキャピタルの流入が見られました。BayerやSyngentaのような主要プレイヤーは、除草剤耐性、病害虫抵抗性、そしてキャノーラ向けの強化された油プロファイルを含む形質開発のために、多額の研究開発予算を割り当て続けています。この内部投資は、競争優位性を維持し、GMOキャノーラ種子市場を拡大するために不可欠です。

種子会社、学術機関、バイオテクノロジー企業間の戦略的パートナーシップは一般的であり、加速された育種技術、ゲノムシーケンス、および精密農業ツールに焦点を当てています。例えば、干ばつ耐性キャノーラ品種や栄養価の高い品種の開発を目指す協力は、しばしば政府の補助金や民間部門のコミットメントから多額の資金を惹きつけます。ベンチャーキャピタル活動は、しばしば初期段階のアグリテックスタートアップをターゲットとしますが、スペシャリティクロップ市場を含む種子セクターに影響を与えることがよくあります。遺伝子編集技術(Calyxtで見られるようなもの)や高度なフェノタイピングプラットフォームなどの分野への投資は、新しいキャノーラ品種のイノベーションパイプラインに直接貢献しています。これらの資金の流れは、主に収量の改善、投入コストの削減、そしてキャノーラ栽培の持続可能性プロファイルの向上を目的としており、これにより、油糧種子市場バリューチェーン全体の効率と収益性を推進しています。

キャノーラ種子市場は、製品開発と調達戦略を再構築している持続可能性と環境・社会・ガバナンス(ESG)の圧力から、ますます大きな影響を受けています。特に農薬の使用と栄養素の流出に関する環境規制は、より少ない化学物質投入量を必要とするキャノーラ品種への需要を牽引しています。この圧力は、遺伝子組み換え品種および従来品種の、固有の病害虫抵抗性に関する研究を刺激し、より広範な作物保護市場への依存を減らしています。炭素目標と循環経済の義務も業界に影響を与えており、種子生産から加工までのキャノーラ栽培の炭素フットプリントを最小限に抑える実践を推進しています。

農家は、不耕起栽培や被覆作物などの実践をますます採用しており、これらは高度なキャノーラ種子と組み合わせることで、土壌の健康と炭素隔離に貢献しています。ESG投資家の基準は、大手農業企業に堅牢な持続可能性指標を業務に統合することを求めており、水使用量、生物多様性への影響、労働者の福祉に関する透明性のある報告を促しています。これはまた、より少ない水や窒素を必要とする、より資源効率の高いキャノーラ品種の開発を奨励しています。食用油市場とバイオ燃料市場からの持続可能な調達された原料への需要は、サプライチェーン全体に環境パフォーマンスを検証するように圧力をかけています。さらに、非GMOおよびオーガニック製品に対する消費者の嗜好は、非GMOキャノーラ種子市場にとって明確なニッチを創出しており、企業がこれらの代替セグメントに投資することを要求すると同時に、その従来のGMO製品が進化するESG基準を満たすことを保証しています。全体として、ラピシード市場は、これらの多面的な圧力によって推進される、より環境に配慮した栽培方法と製品提供へと大きな転換期を迎えています。

日本のキャノーラ種子市場は、他の先進国市場と同様に、成熟しつつも、健康志向の高まりと持続可能性への関心から着実な成長を維持しています。市場規模は、関連する油糧種子市場全体の一部を形成しますが、食用油としてのキャノーラ油の採用拡大により、種子需要も着実に増加しています。日本経済は、成熟した消費市場としての特性を持ち、高品質で健康的な食品への需要が根強く、これがキャノーラ種子市場を支える重要な要因となっています。国内の主要プレイヤーとしては、直接的なキャノーラ種子メーカーは限られますが、大手食品・油脂メーカーや、農薬・肥料などを供給する農業関連企業が、種子の供給・普及に関与しています。特に、日本国内で活動または日本市場を重視する企業としては、農薬・種子大手であるバイエル(Bayer)やシンジェンタ(Syngenta)の日本法人などが挙げられ、これらはグローバルな技術力と地域ニーズを組み合わせた製品を提供しています。また、遺伝子組み換え(GMO)作物に対する消費者の意識は一般的に慎重であるため、非GMOキャノーラ種子や、健康効果(例:オメガ3脂肪酸強化)を付与した品種への関心が高まっています。規制面では、日本の種子市場は、種子法(現在は廃止)や植物防疫法などの枠組みの中で運営されており、作物の品種登録や病害虫の管理が重要視されます。食品としての安全性を確保するため、食品衛生法も間接的に関連してきます。流通チャネルとしては、従来の農協(JA)を通じた販売に加え、農業資材の専門商社や、近年ではインターネットを通じた直接販売(Eコマース)も一部で見られます。消費者の行動パターンとしては、健康への意識が高く、製品の安全性やトレーサビリティ(追跡可能性)を重視する傾向があります。そのため、機能性表示食品制度などの枠組みの中で、健康効果が訴求されるキャノーラ油の需要は、関連する種子市場にも影響を与えています。円建ての市場規模に関する具体的な数値は公開情報からは限定的ですが、世界市場における日本市場のシェアを考慮すると、数十億円規模の市場と推測されます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 6.7% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査方法論は、市場分析の礎をなし、総研究努力の約75%を占めます。この広範な段階には、キャノーラ種子バリューチェーン全体にわたる幅広いオピニオンリーダー(KOL)およびステークホルダーへの詳細なインタビューとディスカッションが含まれます。北米、南米、ヨーロッパ、中東・アフリカ、アジア太平洋地域の業界参加者から直接、独自の洞察を収集し、二次データを検証し、新たなトレンドを明らかにすることを目的として、慎重にアウトリーチを設計しています。

一次調査で関与する主要なステークホルダーには以下が含まれます。

これらのインタビューは、さまざまな企業タイプの代表者と実施され、市場情勢の包括的なカバレッジを保証します。

一次努力を補完する二次調査は、方法論の約25%を構成し、基礎データ、市場コンテキスト、および歴史的トレンドを提供します。当社は、堅牢なデータベースを確立するために、公開されているおよびサブスクリプションベースの広範なリソースを厳密に調査します。当社の方法は、他の市場調査ウェブサイトへの依存を厳密に回避します。

主要な二次情報源には以下が含まれます。

収集されたすべてのデータは、正確性と関連性を確保するために、注意深く相互参照および検証されます。当社のレポートは、最新の市場動向と情報を反映するために、購入日まで動的に更新されます。

当社の市場規模および予測方法論は、トップダウンアプローチとボトムアップアプローチの堅牢な組み合わせを採用しており、包括的で信頼性の高い推定値を確保するために、複数のデータポイントで厳密に三角測量されています。市場は、詳細な洞察を提供するために、アプリケーション、タイプ、および地理によってセグメント化されています。

ボトムアップアプローチ:この方法では、基本的な構成要素から市場規模を集計します。キャノーラ種子市場の場合、使用される主要な指標と変数は次のとおりです。

これらの個々のデータポイントは乗算および加算され、最小の集計レベルで市場規模が導き出され、次に地域および世界の合計にロールアップされます。

トップダウンアプローチ:この方法では、総農業資材支出または全体的な油糧種子生産などのマクロレベルの市場データから開始し、市場シェア、歴史的トレンド、および関連する経済指標に基づいてキャノーラ種子市場に分解します。

マルチレベルデータ三角測量:当社は、一次インタビュー、ボトムアップアプローチ、およびトップダウンアプローチから導き出された推定値を相互参照する、厳密な三角測量プロセスを採用しています。この反復プロセスは、調査結果を検証し、市場推定値を改善し、すべてのセグメントおよび地域にわたる一貫性と堅牢性を確保します。

データ精度と信頼性の最高レベルを確保することは、当社の研究プロセスにとって最も重要です。当社の市場数値および予測について、85〜90%の推定データ精度を保証します。この高い基準は、多段階の品質保証フレームワークを通じて達成されます。

菜种籽市场由孟山都、杜邦、先正达和拜耳等主要农业生物技术公司引领。这些公司通过基因改造技术和广泛的分销网络,尤其是在转基因品种方面,主导着竞争格局。

菜种籽市场在2025年的估值为30.9亿美元。预计到2033年,由于全球对食用油和生物燃料的持续需求,其年复合增长率(CAGR)将达到6.7%。

颠覆性技术包括用于提高其他油料作物产量和抗病性的先进基因编辑技术,这可能会影响菜种籽的主导地位。诸如藻类基油或其他高含油量工业作物等新兴替代品可能提供替代方案,尽管它们目前仅占小众市场。

菜种籽行业的研发重点在于开发具有改良油品特性、提高除草剂耐受性和抗虫性的品种。创新旨在兼顾转基因和非转基因细分市场,以实现更高的产量和适应多样化的气候条件。

主要的出口流来自加拿大和澳大利亚这两个重要的全球生产国,供应给中国、欧洲和美国等主要加工进口市场。贸易动态受到全球食用油需求和生物燃料政策的影响。

得益于农业技术和粮食安全优先事项,对菜种籽行业的投资依然强劲。风险投资的兴趣通常集中在创新基因性状和可持续种植实践的公司,旨在提高生产力和环境韧性。