1. C4ラフィネートの主な供給源とサプライチェーンの側面は何ですか?

C4ラフィネートの主な供給源は、スチームクラッカー、流動接触分解(FCC)装置、製油所C4留分です。そのサプライチェーンは、より広範な石油化学および製油産業と統合されており、これらの装置からの原料の入手可能性が重要です。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

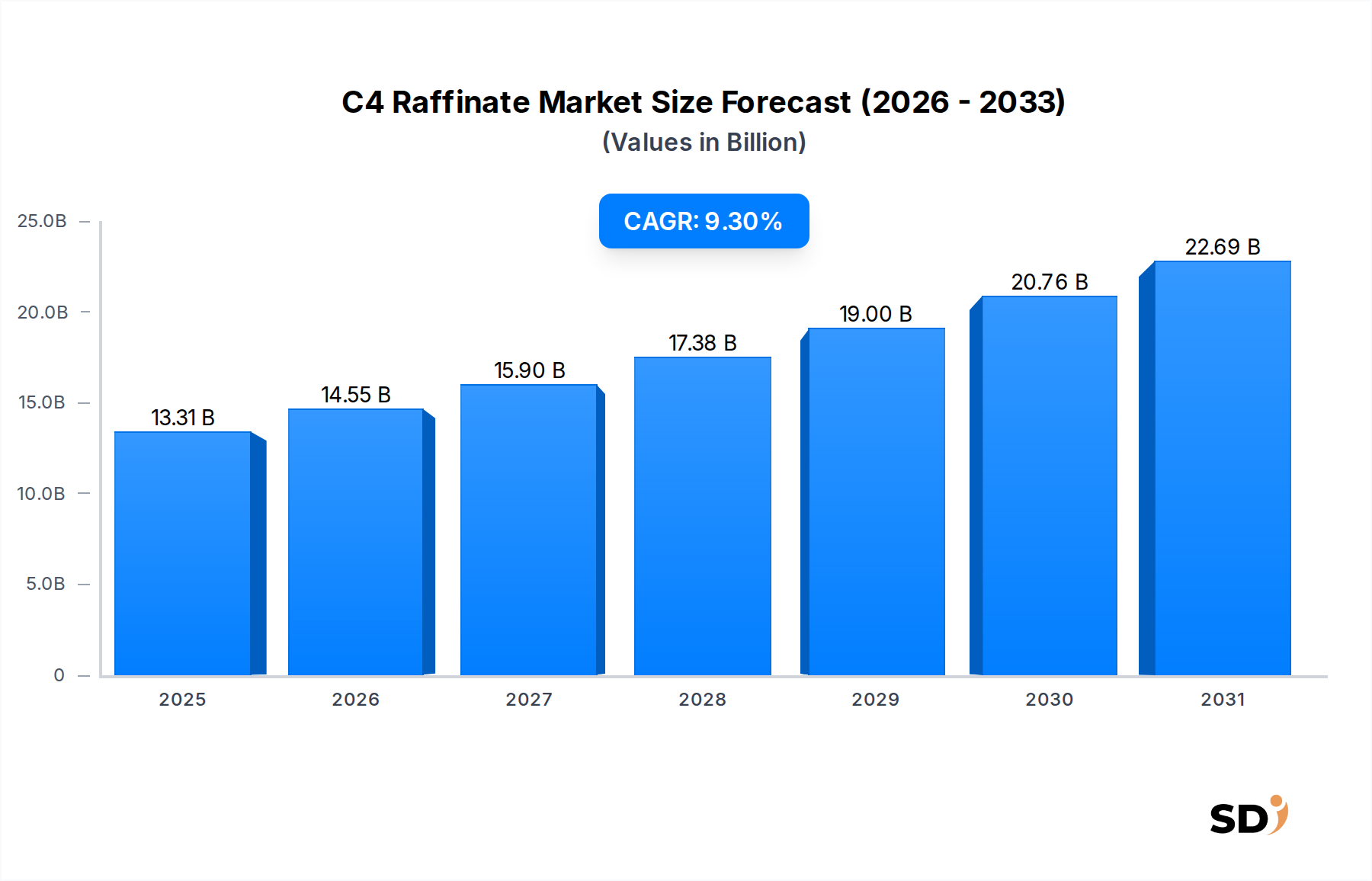

C4ラフィネート市場は、より広範な化学・材料分野における基盤原料としての重要な役割を反映し、 substantial growth を迎える見込みです。2025年に133.1億ドルと推定される市場価値は、予測期間中に9.3%の堅調な年平均成長率(CAGR)を示し、2032年までに約246.1億ドルに達すると予測されています。この上昇傾向は、特に拡大する石油化学市場におけるC4ラフィネート誘導体への需要の高まりによって fundamental に牽引されています。この成長を後押しする主なマクロトレンドには、新興経済国における産業化とインフラ開発に代表される持続的な世界経済の拡大、そして化学製造プロセスにおける継続的なイノベーションが含まれます。

主な需要ドライバーには、MTBE(メチル tert-ブチルエーテル)によるオクタン価向上、そして様々な形態のポリイソブチレンなどのイソブチレンとその誘導体の生産の拡大が含まれます。さらに、エチレンおよびプロピレンの需要増加に牽引される世界的なスチームクラッカー市場の能力拡大は、必然的に粗C4留分の生産増加につながり、それによってC4ラフィネートの供給が増加します。主にイソブチレン、n-ブタン、1-ブテンで構成されるC4ラフィネート留分は、無数の化学物質の不可欠なビルディングブロックとして機能します。自動車分野における高性能プラスチックおよびゴムの需要も、合成ゴムおよび特殊エラストマーの必要性を通じて、間接的にC4ラフィネート市場を刺激しています。

地域別に見ると、アジア太平洋地域は、新しい石油化学コンプレックスへの massive な投資と急速に拡大する製造業基盤に牽引され、その優位性を維持し、最も速い成長を示すと予想されます。シェールガス資源が豊富な北米は、安定したC4原料供給を提供し、市場の安定した成長を支えています。C4ラフィネート市場の全体的な見通しは、下流の化学プロセスにおけるその不可欠な性質と、その誘導体応用の継続的な進化に支えられ、依然として highly positive です。処理技術への strategic な投資と能力拡張は、市場参加者がこの堅調な成長軌道に乗るために crucial ですが、MTBE市場のような特定の誘導体に影響を与える原料価格の変動や環境規制の複雑さを乗り越える必要があります。

世界のC4ラフィネート市場において、ラフィネート-1(R1)グレードセグメントは、収益シェアにおいて単独で最大かつ最も critical なコンポーネントとして際立っています。この優位性は、C4処理バリューチェーンにおけるその inherent な位置から生じています。主にナフサまたはガスオイルクラッカーおよび製油所の流動接触分解(FCC)ユニットから生成される粗C4留分は、通常、ブタジエン抽出の対象となります。ブタジエンの選択的水素化および subsequent な抽出後に残るものが、主にイソブチレン、1-ブテン、n-ブタンが豊富な混合物であるラフィネート-1です。世界のブタジエン市場の生産規模を考慮すると、副産物として生成されるラフィネート-1の量は substantial であり、その foundational な役割を確立しています。

ラフィネート-1の優位性は、その多様で high-value な下流用途によってさらに強固なものとなっています。これは、広く使用されているガソリン酸素添加剤およびオクタン価向上剤であるメチル tert-ブチルエーテル(MTBE)の生産、および高純度イソブチレン市場製品の合成のための critical な原料として役立ちます。イソブチレンは、ポリイソブチレン(PIB)、ブチルゴム、様々な酸化防止剤および特殊化学品の生産に vital です。これらの誘導体への需要は、ラフィネート-1の強力な市場プレゼンスを直接的に支えています。さらに、ラフィネート-1のn-ブタン含有量はイソブタンに異性化することができ、これは製油所におけるアルキル化プロセスに不可欠であり、高オクタン価ガソリン成分を生産し、製油所C4留分市場におけるその重要性をさらに埋め込んでいます。

BASF、TPC Group、Shell Plc、Reliance Industries LimitedなどのC4ラフィネート市場の key players は、ラフィネート-1処理のための substantial な能力を持っています。これらの企業はしばしば統合された石油化学コンプレックスを運営しており、そこで粗C4留分は効率的に分離され、様々な付加価値のある誘導体に処理されます。ラフィネート-1セグメントの市場シェアは、石油化学市場の拡大と高オクタン価燃料および特殊エラストマーの世界的な需要増加に牽引され、その成長軌道を continue すると予想されます。ラフィネート-1の利用可能性は、スチームクラッカー市場および製油所FCCユニットの upstream 操作に inherently に関連していますが、汎用性の高い化学中間体としてのその strategic な重要性は、C4ラフィネート市場の状況におけるその持続的な優位性と成長を保証します。ポリイソブチレン市場およびラフィネート-1から派生する他の high-value 誘導体の継続的な成長は、その leading な地位をさらに強化します。" "## C4ラフィネート市場を形成する戦略的ドライバーと制約

C4ラフィネート市場の成長軌道は、strategic ドライバーと inherent な制約の confluence によって影響を受けており、それぞれがそのダイナミクスを形成する上で critical な役割を果たしています。主なドライバーは、高オクタン価ガソリン成分に対する世界的な需要の高まりです。C4ラフィネート、特にそのイソブチレン含有量は、メチル tert-ブチルエーテル(MTBE)およびアルキレートの生産のための key feedstock であり、これらはいずれも燃料オクタン価の向上に vital です。製油セクターからのこの持続的な需要は、C4ラフィネート市場の substantial な部分を支えています。さらに、特にアジア太平洋地域における石油化学市場の堅調な拡大は、多数の誘導体の汎用的なビルディングブロックとしてC4ラフィネートの substantial な需要を牽引しています。企業は新しいスチームクラッカー能力に massive な投資を行っており、これは inherently に粗C4の副産物を増加させ、それによってラフィネート留分の利用可能性を高めています。

もう一つの significant なドライバーは、合成ゴム市場やポリイソブチレン市場などの下流用途の継続的な成長です。C4ラフィネートから得られるイソブチレンは、ブチルゴム(タイヤやシーラントに使用)およびポリイソブチレン(潤滑剤、接着剤、燃料添加剤に使用)の製造に不可欠です。自動車生産と産業製造セクターの増加は、これらの誘導体への需要と directly に相関しています。さらに、イソブチレンやブテンなどの個々の成分の分離と変換をより効率的に可能にするC4処理技術の進歩は、C4ラフィネート利用の経済的実行可能性を高めています。

逆に、いくつかの制約がC4ラフィネート市場に課題を突きつけています。原油および天然ガス価格の inherent な変動性は、スチームクラッカーおよび製油所の原料コストに directly に影響を与え、 subsequently C4ラフィネートの収益性と価格設定に影響を与えます。環境規制、特に地下水汚染の懸念から特定の地域でMTBEが段階的に廃止または制限されていることは、substantial な誘導体市場に影響を与え、代替オクタン価向上剤またはイソブチレン誘導体への移行を必要としています。特定の誘導体に対する代替原料または生産ルートからの競争、例えば全体的なC4留分組成を変更する可能性のあるon-purposeブタジエン生産なども、制約として作用します。最後に、新しいクラッカーおよび製油所プロジェクトに必要な substantial な資本支出と、副産物留分の管理の複雑さは、 rapid な市場拡大を抑制する可能性があります。" "## C4ラフィネート市場における価格ダイナミクスとマージン圧力

C4ラフィネート市場は、複雑な価格設定の状況の中で運営されており、 upstream 原料コストと downstream 誘導体需要に heavily 影響されます。C4ラフィネートの平均販売価格は、C4留分がナフサクラッキングまたは製油所操作の by-product であることが多いため、主に原油およびナフサ価格を追跡し、 substantial な変動性を示します。結果として、世界的なエネルギー市場の変動は、C4ラフィネートの価格不安定性に directly に翻訳されます。C4ラフィネートのコモディティとしての性質は、その価格決定力がしばしば limited であり、価値は主にイソブチレン市場やMTBE市場などの誘導体市場でさらに downstream で捕捉されることを意味します。

C4ラフィネートバリューチェーン全体の利益構造は、通常、一次ラフィネート生産段階では thin です。収益性は、原料利用の効率性、操業規模、およびラフィネートをより高付加価値製品に変換する能力によって主に決定されます。統合された石油化学プレイヤーは、自社のC4留分を多様な誘導体ポートフォリオに処理することにより、コスト効率の恩恵を受けます。主なコストレバーには、粗C4原料の価格、分離および処理ユニットに関連するエネルギーコスト、および輸送ロジスティクスが含まれます。これらのコストの上昇圧力は、誘導体販売価格の corresponding な増加なしには、 directly に利益を侵食します。

コモディティサイクルは profound な影響を与えます。原油価格が高い期間中、原料コストは上昇し、誘導体需要が価格転嫁を許容するのに十分強くない限り、C4ラフィネートの利益を圧縮する可能性があります。逆に、下落サイクル中には、原料コストの低下が利益を改善する可能性がありますが、しばしば誘導体需要の弱さと重なります。世界中の多数の大規模な統合化学メーカーの存在により、競争強度は high です。この激しい競争は、C4ラフィネートの標準化された性質と相まって、個々の生産者の価格決定力をさらに limited にします。さらに、持続可能性への関心の高まりと新しい規制の可能性は、追加コストを発生させる可能性があり、C4ラフィネート市場におけるさらなる利益圧力をもたらす可能性があります。" "## C4ラフィネート市場における技術革新の軌跡

C4ラフィネート市場におけるイノベーションは、主に原料効率の向上、分離プロセスの改善、およびより高付加価値の誘導体への新しい変換経路の開発に焦点を当てています。最も disruptive な新興技術の 1 つは、膜分離や反応蒸留などの高度な分離技術に関係しています。C4成分を分離するための従来の抽出蒸留は、エネルギー集約的です。例えば、新しい膜技術は、複雑なラフィネート混合物からイソブチレンまたはn-ブタンをよりエネルギー効率的かつ選択的に分離する可能性を提供し、より高純度の製品と運用コストの削減につながります。これらの技術の採用時期は、必要な high capital investment と大規模運用における rigorous な検証の必要性から、通常 5 ~ 10 年と長いです。R&D 投資は substantial であり、しばしば主要な化学工学企業や、既存資産を最適化し、 carbon footprint を削減することを目指す統合石油化学企業によって主導されます。

イノベーションの 2 番目の分野は、C4ラフィネート成分の direct valorization のために設計された触媒変換技術に関係しています。これには、n-ブタンからブテンまたはブタジエンへの direct な脱水素化、またはブテンからイソブチレンへの異性化のための highly selective な触媒の開発が含まれ、与えられたラフィネート流からの製品ミックスを effectively に最適化します。ブタン市場はすでにこれらの変換の一部に原料を提供していますが、触媒設計におけるイノベーションは、収率を向上させ、エネルギー消費を削減することを目指しています。これらの進歩は、より持続可能で経済的に魅力的な代替手段を提供することにより、古い、 less efficient な分離プロセスに依存する既存のビジネスモデルを脅かします。また、生産者がC4留分からより多くの価値を引き出すことを可能にし、ポリイソブチレン市場や他の特殊化学品セクターの特定の需要に対応することにより、それらはモデルを強化します。

さらに、循環経済原則への移行は、製油所C4留分市場を含むC4ラフィネート成分を、バイオベースまたはリサイクルされたコンテンツ誘導体に変換するための R&D を促進しています。まだ初期段階ではありますが、この長期的な軌跡は、石油化学生産を化石原料から切り離すことを目指しており、今後 10 ~ 20 年でC4ラフィネート市場のサプライチェーンを変革する可能性があります。これらのイノベーションは、競争力を維持し、環境パフォーマンスを改善し、特に石油化学市場がより持続可能な慣行へと移行するにつれて、進化する市場需要に適応するために crucial です。" "## C4ラフィネート市場の競争エコシステム

Nouri Petrochemical Company: イランの石油化学製品メーカーであり、地域的なC4誘導体サプライチェーンに不可欠であり、 local に調達された原料から価値を最大化することに注力しています。 Faravaresh Bandar Imam Co: 中東の石油化学セクターにおける key player であり、C4留分からのものを含む様々な炭化水素誘導体の生産を専門としています。 ONGC Mangalore Petrochemicals Ltd: インドの石油化学会社であり、より大きな石油・ガス複合体の一部であり、国内のC4ラフィネートとその下流製品の供給に貢献しています。 Buali Sina Petrochemical Co: イランのもう一つの significant な生産者であり、中東のC4ラフィネート市場において、様々な化学留分の処理と流通能力を持って strategic な役割を果たしています。 Braskem: ブラジルの leading 石油化学会社であり、アメリカ大陸で strong なプレゼンスを持ち、C4留分からの広範なポリオレフィンおよびその他の誘導体で知られており、グローバルなポリイソブチレン市場に影響を与えています。 PT Chandra Asri Petrochemical, Tbk: インドネシアの石油化学大手であり、東南アジア市場にC4ラフィネートから派生した基礎化学品および中間化学品を供給するために crucial です。 TPC Group: C4処理を専門とする北米のリーダーであり、イソブチレン市場に供給されるイソブチレンを含む high-value C4誘導体の広範なポートフォリオを提供しています。 Shell Plc: グローバルなエネルギー・石油化学会社であり、 substantial なC4ラフィネートを生成する大規模なスチームクラッカーおよび製油所を運営しており、その処理と流通に積極的に関与しています。 Reliance Industries Limited: インドの多国籍コングロマリットであり、世界的な石油化学産業における major player であり、 extensive なクラッキング能力を持っているため、 significant なC4ラフィネートの生産者および消費者です。 Resonac Holdings Corporation: 主要な日本の化学会社であり、 advanced material solutions および specialty chemical production を通じてC4ラフィネート市場に貢献しています。 BASF: グローバルな化学リーダーであり、世界中の統合化学サイトを運営しており、合成ゴム市場向けのものを含む幅広い誘導体を生産するC4バリューチェーンに substantial に関与しています。 JG summit Olefins Corporation: フィリピンの key 石油化学製品メーカーであり、C4留分からの essential な化学ビルディングブロックを国内および地域市場に供給することに注力しています。 Basparan Bandar Imam Co: 中東の石油化学情勢に貢献するイランの企業であり、C4留分管理および誘導体生産を含む事業を展開しています。 Shimibaft Petrochemical Company: イランのもう一つの石油化学セクターの企業であり、地域的なC4ラフィネートの供給とその subsequent な処理において役割を果たしています。 Royal Global Energy: エネルギーセクターに関与する企業であり、C4留分の製油または取引に関与している可能性があり、ブタン市場およびより広範なC4ラフィネートの利用可能性に影響を与えています。" "## C4ラフィネート市場における最近の動向とマイルストーン

2025年2月: 複数の major 石油化学プレイヤーが、アジア、特に中国とインドでの新しいスチームクラッカー施設の substantial な投資計画を発表しました。これらの拡張は、世界の粗C4留分供給を substantially に増加させ、それによって downstream 処理のためのC4ラフィネートの利用可能性を高め、石油化学市場の anticipated な成長に対応すると予測されています。

2024年10月: 欧州化学企業コンソーシアムにより、n-ブタンからブテンへの選択的変換のための触媒技術における breakthroughs が報告されました。この開発は、C4ラフィネートからの成分の valorizing の効率を向上させ、 key 中間体のためのより柔軟な生産経路を提供し、ブタン市場のダイナミクスに影響を与える可能性があります。

2024年6月: 北米の複数の major 製油所が、製油所C4留分市場からの高純度イソブチレンの収率を増加させることに焦点を当てた、C4処理能力のアップグレードプロジェクトを開始しました。この strategic な動きは、ポリイソブチレン市場で使用されるものを含む、 specialty chemical および誘導体への growing な需要を活用することを目的としています。

2024年3月: 業界リーダーは、C4ラフィネート利用のための持続可能な経路を検討するための joint initiative を発表しました。これには、C4成分をバイオベースポリマーおよび化学品に変換するための pilot project が含まれます。このコラボレーションは、C4ラフィネート市場における循環経済原則への growing な重点を示しており、より広範な環境持続可能性目標と一致しています。

2024年1月: 主要なアジアの石油化学会社が、1-ブテンをC4ラフィネートから enhanced な分離のために specifically 設計された新しいプラントを commissioning しました。この拡張は、線状低密度ポリエチレン(LLDPE)co-monomer への increasing な需要を満たすことを目的としており、C4ラフィネート市場における多様な用途と価値抽出の取り組みを強調しています。

2023年11月: 特定の欧州諸国での新しい規制フレームワークが、工業用途における特定のC4ラフィネート誘導体の使用に対して stricter なガイドラインを課しました。直接的な禁止ではありませんが、これらの規制は生産者に革新を促し、より環境に準拠したソリューションを提供するように促しており、MTBE市場に影響を与え、グリーンな代替手段への R&D を推進しています。" "## C4ラフィネート市場の地域市場内訳

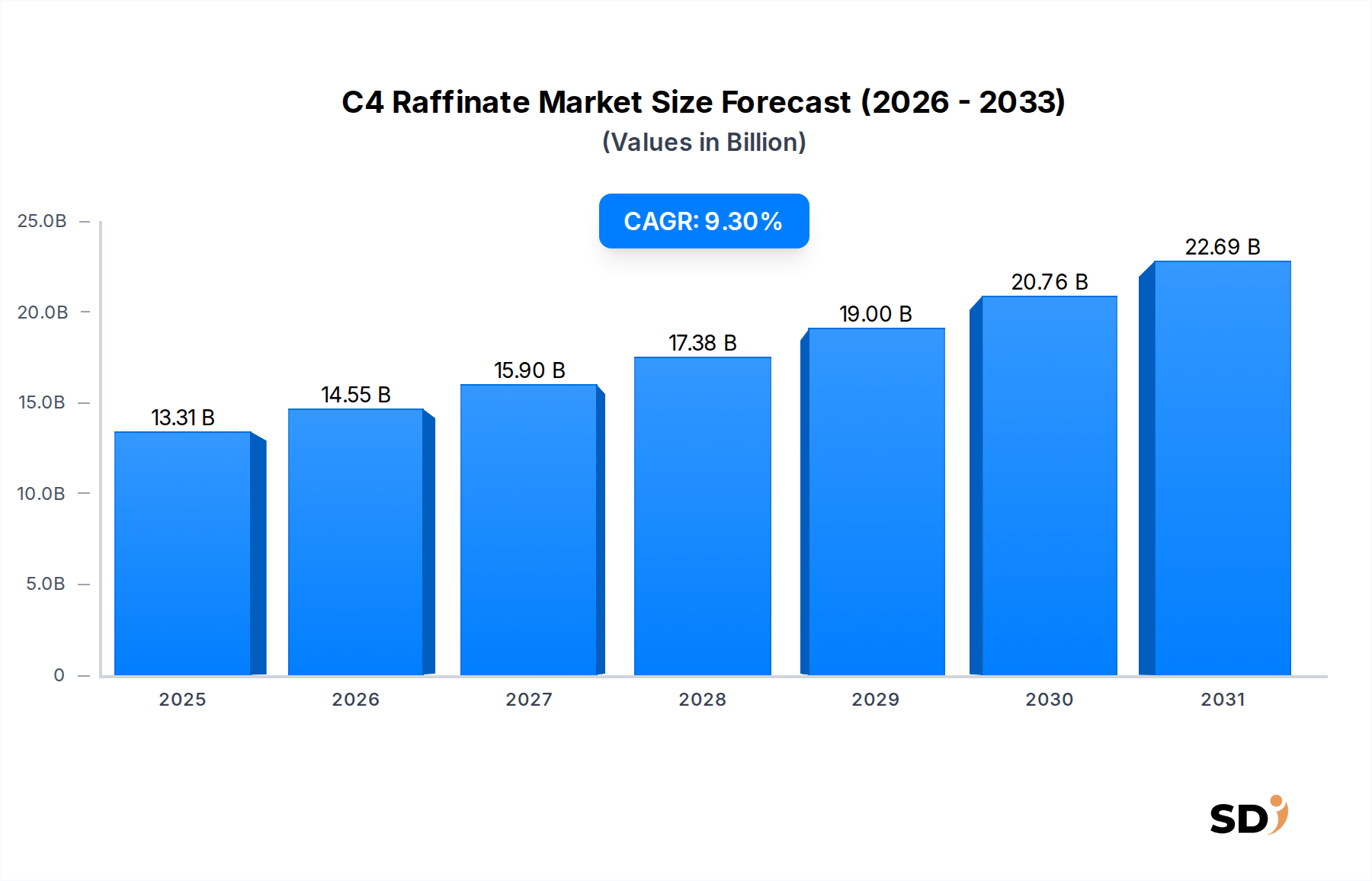

C4ラフィネート市場は、異なる産業成長、原料利用可能性、および規制の状況によって駆動される、 distinct な地域ダイナミクスを示しています。アジア太平洋地域は現在、推定45-50%の収益シェアで世界の市場を支配しており、またスチームクラッカー市場能力への massive な投資と中国、インド、東南アジア諸国などの国々への急速な成長地域としても出現しています。この地域が boom する自動車産業と急速な産業化は、合成ゴム市場、プラスチック、燃料セクターにおけるC4ラフィネート誘導体への substantial な需要を牽引しています。

北米は市場の substantial な部分を構成し、約20-25%の収益シェアを保持しており、 anticipated な CAGR は8.0%です。この地域は、豊富で cost-effective なシェールガス由来のC4原料の恩恵を受け、C4ラフィネートの強力な国内生産を支えています。需要は主に、確立された石油化学市場、高オクタン価燃料(MTBE市場向けの誘導体を含む)のガソリンブレンド、および堅調な specialty chemical 産業によって牽引されています。これは mature な市場ですが、原料の利点により安定した成長を continue しています。

市場の約15-20%を占めるヨーロッパは、 mature で安定した成長軌道を特徴とし、推定 CAGR は7.5%です。この地域は、高付加価値 specialty 誘導体に strong な焦点を当てた、高度に開発された化学産業を持っています。需要ドライバーには、エラストマーおよび燃料添加剤における既存の用途が含まれますが、環境規制は特定のC4ラフィネート誘導体の使用に影響を与えています。持続可能な処理および製品開発におけるイノベーションは、 key な地域トレンドです。

中東・アフリカは新興成長地域であり、市場の約10-15%に貢献し、9.8%の CAGR を達成する見込みです。ここでの成長は、 extensive な国内石油・ガス資源を活用した統合製油所・石油化学コンプレックスへの significant な投資によって主に牽引されています。これらの開発は、この地域をC4ラフィネート誘導体の major な輸出国に変えることを目指しており、特にブタジエン市場および他のC4バリューチェーンからの世界的な需要に対応しています。南米は、特定の大型プロジェクトと国内産業需要の影響を受けて、推定 CAGR8.5%で、約5-8%のより小さなシェアで続いています。

日本のC4ラフィネート市場は、その経済規模と製造業の構造から、アジア太平洋地域全体で見てユニークな位置を占めています。日本経済は成熟しており、高度な技術と付加価値の高い製品に重点を置いているため、C4ラフィネート市場の規模も、単なる原料供給にとどまらず、高機能化学品や特殊材料への展開が特徴です。市場規模に関する具体的な数値は入手困難ですが、同国の堅調な石油化学産業および自動車産業の存在から、 substantial な消費が見込まれます。地域別市場 breakdown で示されたように、日本はアジア太平洋地域の主要市場の一つであり、その成長率は、同地域全体の高い CAGR に貢献していると考えられます。

日本国内の主要企業としては、Resonac Holdings Corporation が挙げられます。同社は advanced material solutions および specialty chemical production を通じて C4 ラフィネート市場に貢献しており、これは日本の産業構造と一致しています。また、グローバル企業である BASF や TPC Group、Shell Plc、Reliance Industries Limited なども日本市場で active に事業を展開しており、これらは地域における C4 ラフィネートの供給および downstream 製品の製造に重要な役割を果たしています。これらの企業は、日本の高度な製造能力と R&D 能力を活用しています。

日本における C4 ラフィネートに関連する規制や基準としては、化学物質の安全性、環境保護、および製品の品質に関するものがあります。具体的には、化学物質審査規制法(化審法)による新規化学物質の審査・規制、化学物質排出把握管理促進法(PRTR法)による化学物質の排出量・移動量の把握・管理、そして、産業活動全般に適用されるISO規格やJIS(日本産業規格)などが挙げられます。これらの枠組みは、製品の安全性と環境への影響を最小限に抑えながら、高機能化学品の生産を促進する上で重要です。

日本の C4 ラフィネートの流通チャネルは、主要な化学メーカーによる直接販売、専門商社を通じた販売、そして一部は downstream メーカーによる自社での調達など、多岐にわたると考えられます。消費者の行動パターンとしては、品質、安全性、信頼性、そして環境への配慮が重視される傾向があります。特に、自動車産業や電子機器産業など、高度な品質管理が求められる分野では、原料のサプライチェーン全体におけるトレーサビリティと持続可能性が重要な評価基準となります。これにより、付加価値の高い誘導体や特殊化学品への需要が高まっています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 9.3% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

C4ラフィネートの主な供給源は、スチームクラッカー、流動接触分解(FCC)装置、製油所C4留分です。そのサプライチェーンは、より広範な石油化学および製油産業と統合されており、これらの装置からの原料の入手可能性が重要です。

C4ラフィネート市場は、原料コストに直接影響する原油および天然ガスの価格変動に関連する課題に直面しています。環境排出物に関する規制圧力や、下流産業からの需要の変動も significant なリスクをもたらします。

C4ラフィネート市場は、2025年に133.1億ドルと評価され、9.3%のCAGRで成長すると予測されています。これは、最終用途産業全体で堅調な需要を反映し、2033年までに260億ドルを超える市場規模となる可能性を示しています。

C4ラフィネート生産における持続可能性の懸念は、クラッキングプロセスにおけるエネルギー効率と廃棄物管理に焦点を当てています。企業は温室効果ガス排出量の削減と資源利用の向上を求められており、運用上の選択とクリーンテクノロジーへの投資に影響を与えています。

アジア太平洋地域は、特に中国とインドにおける急速な工業化と石油化学産業の拡大により、主要な成長地域になると予想されます。中東でも、製油および化学プラントへの新たな投資により、新興の機会が存在します。

参入障壁には、石油化学プラントへの高額な資本投資と、複雑な精製インフラの必要性が含まれます。BASF、Reliance Industries、Shell Picなどの既存プレーヤーは、統合されたバリューチェーン、独自の技術、確立された流通ネットワークを通じて significant な競争優位性を持っています。