1. ブロック化イソシアネートの需要を牽引するエンドユーザー産業は何ですか?

ブロック化イソシアネートの需要は、主に自動車・輸送、建設、産業用製造、エレクトロニクス・電気分野から生じています。コーティングおよび接着剤用途が重要であり、車両仕上げ材や建築材料の需要を牽引しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

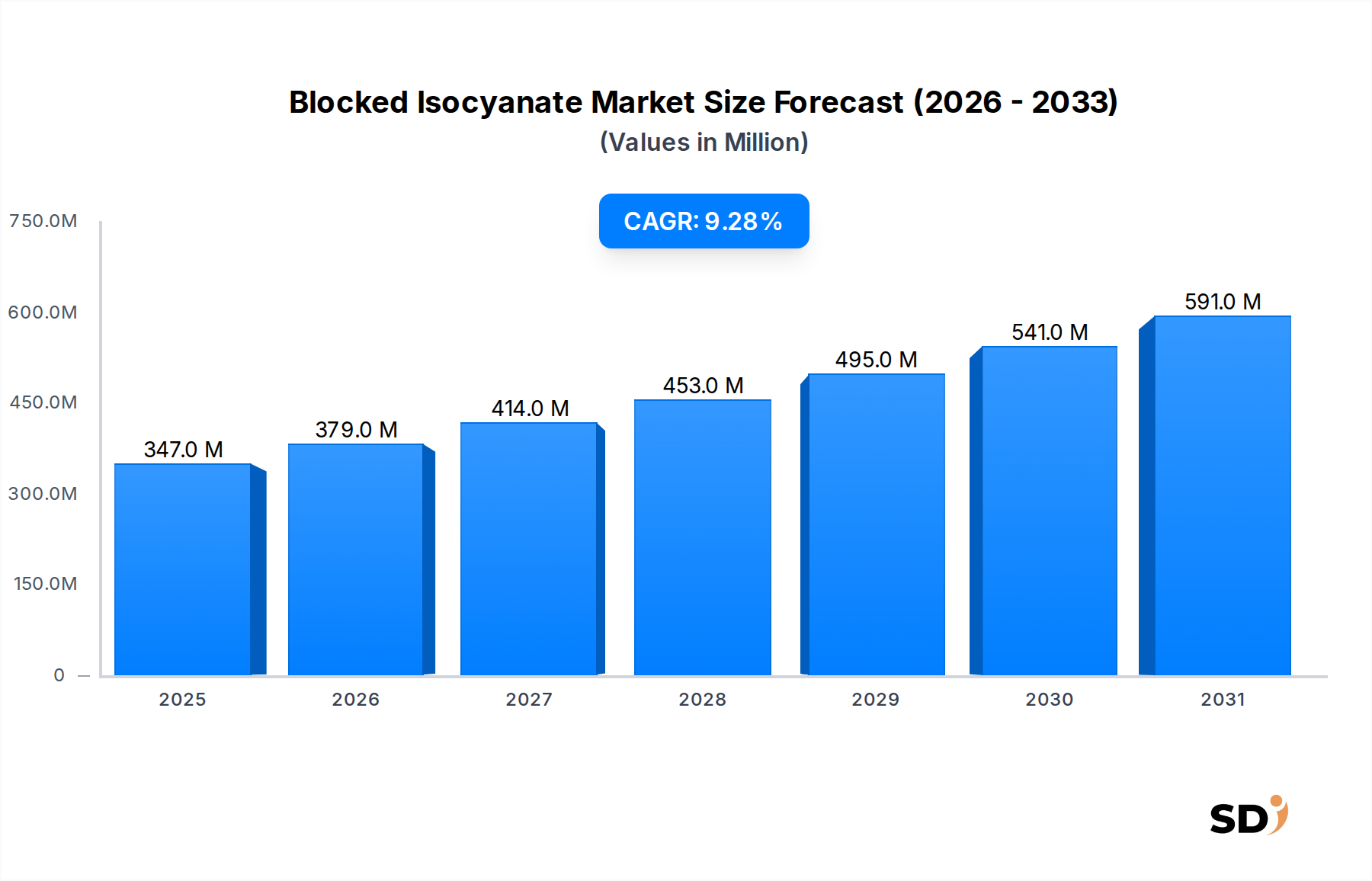

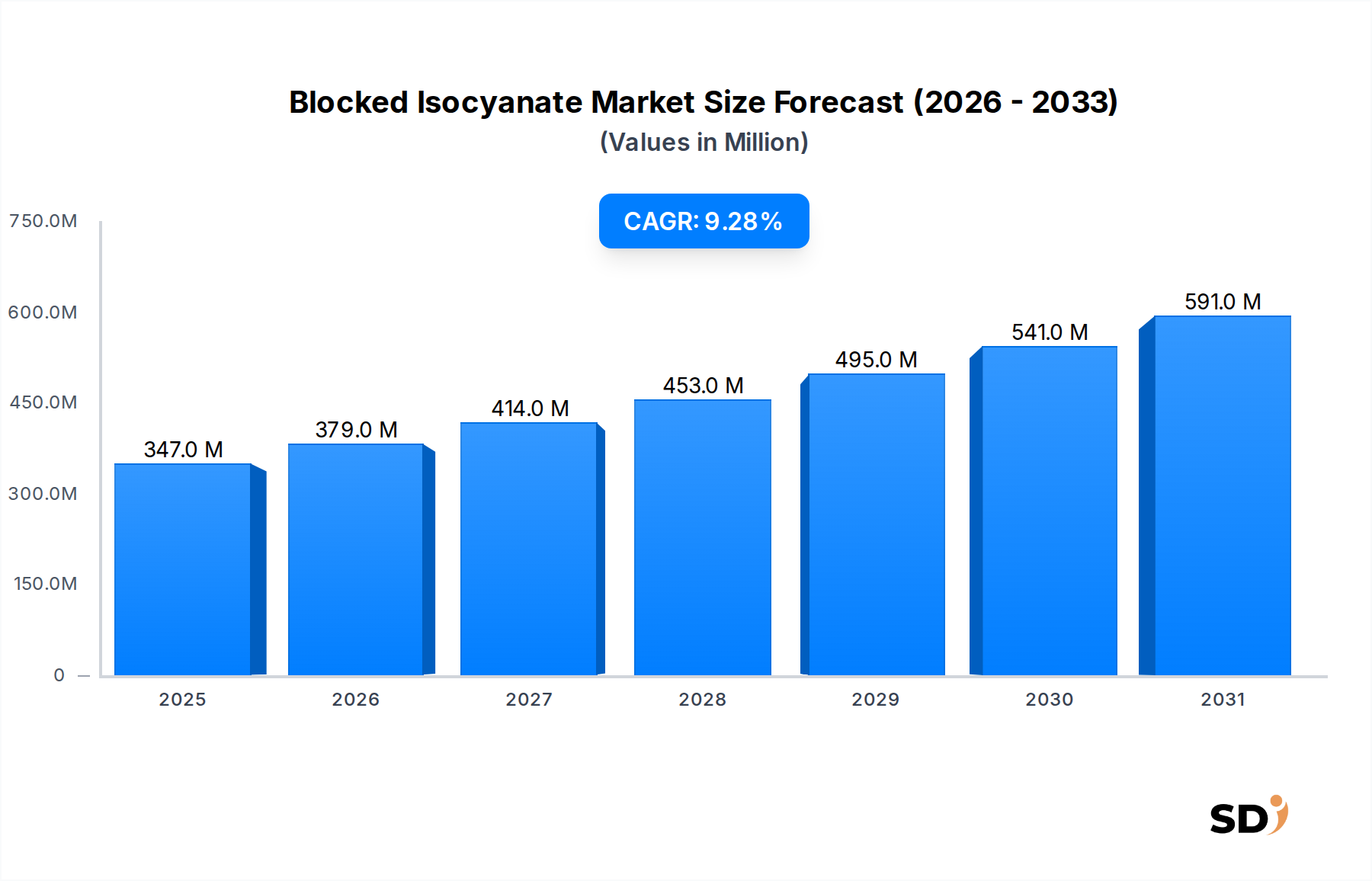

グローバルなブロック化イソシアネート市場は、2026年に推定3億4660万ドル(約520億円)の価値があり、2034年までに約6億8850万ドル(約1,030億円)に達すると予測されており、予測期間中に9.3%という堅調な年平均成長率(CAGR)を示しています。この顕著な拡大は、多様な産業用途で高性能、低揮発性有機化合物(VOC)のコーティングおよび接着剤ソリューションに対する需要の高まりに後押しされています。ブロック化イソシアネートは、潜在的な反応性を提供することで重要な利点をもたらし、ポットライフが長く、低温での塗布が可能な1液型システムを可能にし、これは熱に敏感な基材に特に有益です。

ブロック化イソシアネート市場の主な需要ドライバーには、自動車、建設、産業製造分野があり、これらの分野では耐久性があり耐候性に優れた仕上げが最重要視されています。特にVOC排出量に関する厳しい環境規制は、水性および溶剤フリーのブロック化イソシアネートシステムの採用を推進しています。このトレンドは、メーカーが規制に準拠し効果的な架橋剤を求める中で、ポリウレタンコーティング市場および広範な接着剤・シーラント市場の成長に直接影響を与えます。新興経済国での急速な工業化、インフラ開発の増加、持続可能な製品処方への関心の高まりといったマクロ経済の追い風は、市場拡大をさらに後押ししています。より低い脱ブロック温度と強化された性能特性をもたらすブロック化剤の技術進歩も、重要な役割を果たしています。電気自動車の生産と厳格な品質基準に後押しされた、急成長中の自動車用コーティング市場は、かなりの応用分野を占めています。同様に、繊維加工市場では、耐久性があり高性能な生地処理のためにブロック化イソシアネートが使用されています。ブロック化イソシアネート市場の全体的な見通しは、効率の向上、環境への影響の低減、これらの多用途化学品の応用範囲の拡大を目指した継続的なイノベーションに特徴づけられ、広範な特殊化学品市場内でのそれらの重要な役割をしっかりと確立しており、引き続き非常に好意的です。

コーティング応用セグメントは、現在、グローバルなブロック化イソシアネート市場において主要な収益シェアを占めており、市場の成長とイノベーションの基盤となっています。このセグメントの優位性は、様々なコーティング処方の性能、耐久性、美的特性の向上において、ブロック化イソシアネートが架橋剤として果たす重要な役割に起因しています。自動車、産業製造、建設などの産業は、高光沢の自動車用仕上げから重機や建築用表面の保護コーティングに至るまで、これらの洗練された化学化合物を多岐にわたる用途で重用しています。潜在的硬化剤の需要により、1液型(1K)システムを配合することが可能になり、これは多くの産業環境において、従来の2液型(2K)システムに対する大きな利点である、より長い貯蔵寿命と簡素化された塗布プロセスを提供します。

コーティングセグメント内では、環境に優しいソリューション、特に低VOCおよび水性コーティング市場製品への移行が、主要な成長加速要因となっています。ブロック化イソシアネートは、硬度、耐薬品性、耐候性などの性能特性を犠牲にすることなく、これらのよりグリーンな代替品の開発を促進します。特にポリウレタンコーティング市場は、ブロック化イソシアネート技術から多大な恩恵を受けています。これは、ポリウレタンベースのコーティングが、その優れた保護品質と多用途性で高く評価されているためです。ブロック化イソシアネート市場の主要プレイヤーであるCovestro AG、Huntsman Corporation、BASF SEなどは、コーティングバリューチェーンに深く統合されており、特定のコーティング用途に合わせた幅広いブロック化剤とプレポリマーを提供しています。彼らの広範なR&D活動は、硬化プロセス中のエネルギー消費を削減し、ブロック化イソシアネートの熱に敏感な基材への適用範囲を拡大することを可能にする、より低い温度で脱ブロックする新しいブロック化剤の開発に焦点を当てています。

さらに、自動車産業における優れた耐傷性、UV安定性、美的魅力を提供する高性能コーティングに対する需要の高まりは、コーティングセグメントを牽引し続けています。自動車用コーティング市場は主要な消費者であり、ブロック化イソシアネートはプライマー、ベースコート、クリアコートの配合に不可欠です。同様に、接着剤・シーラント市場では、ブロック化イソシアネートが、特に建設および組立に使用される構造用接着剤において、強化された接着強度と耐久性を提供します。グローバルな製造能力の継続的な拡大、および塗布技術とコーティング技術における継続的なイノベーションと相まって、コーティングセグメントは主導的な地位を維持するだけでなく、ブロック化イソシアネート市場内での大幅なイノベーションと採用を継続して牽引することを示唆しています。ブロック化イソシアネートの多用途性は、耐久性のある撥水性やその他の性能特性を生地に付与する繊維加工市場にも拡張されており、多様な産業用途全体におけるそれらの影響の幅広さをさらに確固たるものにし、広範なポリウレタン市場に大きく貢献しています。

ブロック化イソシアネート市場は、需要側のドライバーと供給側の制約の融合によって大きく影響を受けており、その成長軌道を決定しています。主要なドライバーは、低VOC(揮発性有機化合物)で環境的に持続可能なコーティングおよび接着剤ソリューションに対する世界的な需要の高まりです。EUの産業排出物指令(IED)や北米の様々なEPAガイドラインなどの規制は、溶剤排出量の削減を義務付けており、産業界は水性または溶剤フリーのブロック化イソシアネートシステムを採用することを余儀なくされています。この規制的な推進は、特に自動車用コーティング市場とポリウレタンコーティング市場で顕著であり、メーカーは、コンプライアンス基準と、よりグリーンな製品に対する消費者の嗜好を満たすために、環境に優しい処方への投資を増やしています。

もう一つの substantial なドライバーは、自動車、建設、産業製造を含む主要な最終用途産業全体で観察されている堅調な成長です。特に新興経済国でのこれらのセクターのグローバルな拡大は、ブロック化イソシアネートがその優れた耐久性、耐薬品性、機械的特性のために使用される高性能コーティング、接着剤、エラストマーに対する需要の増加に直接つながります。例えば、急成長中の接着剤・シーラント市場は、重要な用途における接着強度と熱活性化の向上にブロック化イソシアネートを依存しています。さらに、より低い脱ブロック温度を提供するマロネートベースおよびカプロラクタムベースのシステムなどのブロック化剤の技術進歩は、ブロック化イソシアネートの応用範囲を拡大し、熱に敏感な基材やエネルギー効率の高い硬化プロセスにとってそれらを実行可能にしています。

逆に、市場は主に主要原材料の価格変動に関連する significant な制約に直面しています。ブロック化イソシアネートの生産は、MDI(メチレンジフェニルジイソシアネート)およびTDI(トルエンジイソシアネート)などの広範なイソシアネート市場、ならびに様々なブロック化剤に由来する前駆体化学品の入手可能性に大きく依存しています。これらの原材料は石油化学製品であるため、その価格は原油価格、地政学的な出来事、需給バランスの変動に非常に敏感です。そのような変動は、ブロック化イソシアネート生産者の製造コストと利益率に直接影響を与えます。もう一つの制約は、多くのブロック化イソシアネートシステムにおける高い硬化温度の必要性から生じており、これは特定の熱に敏感な基材での応用を制限したり、硬化プロセス中のエネルギー消費を増加させたりする可能性があります。進歩は行われていますが、この制限の完全な排除は、特殊化学品市場にとって課題であり続けており、特定のニッチアプリケーションでのより広範な採用を制限する可能性があります。

グローバルなブロック化イソシアネート市場の競争環境は、少数の大規模で多角的な化学メーカーと、専門プレイヤーの増加の存在によって特徴づけられます。これらの企業は、革新的なブロック化剤の開発、製品性能の向上、および特にポリウレタンコーティング市場と接着剤・シーラント市場での応用範囲の拡大に積極的に取り組んでいます。

ブロック化イソシアネート市場は、性能の向上、応用範囲の拡大、環境問題への対応を目的とした戦略的な進歩により、進化を続けています。最近の活動は、ブロック化剤と持続可能な処方におけるイノベーションへの推進を強調しています。

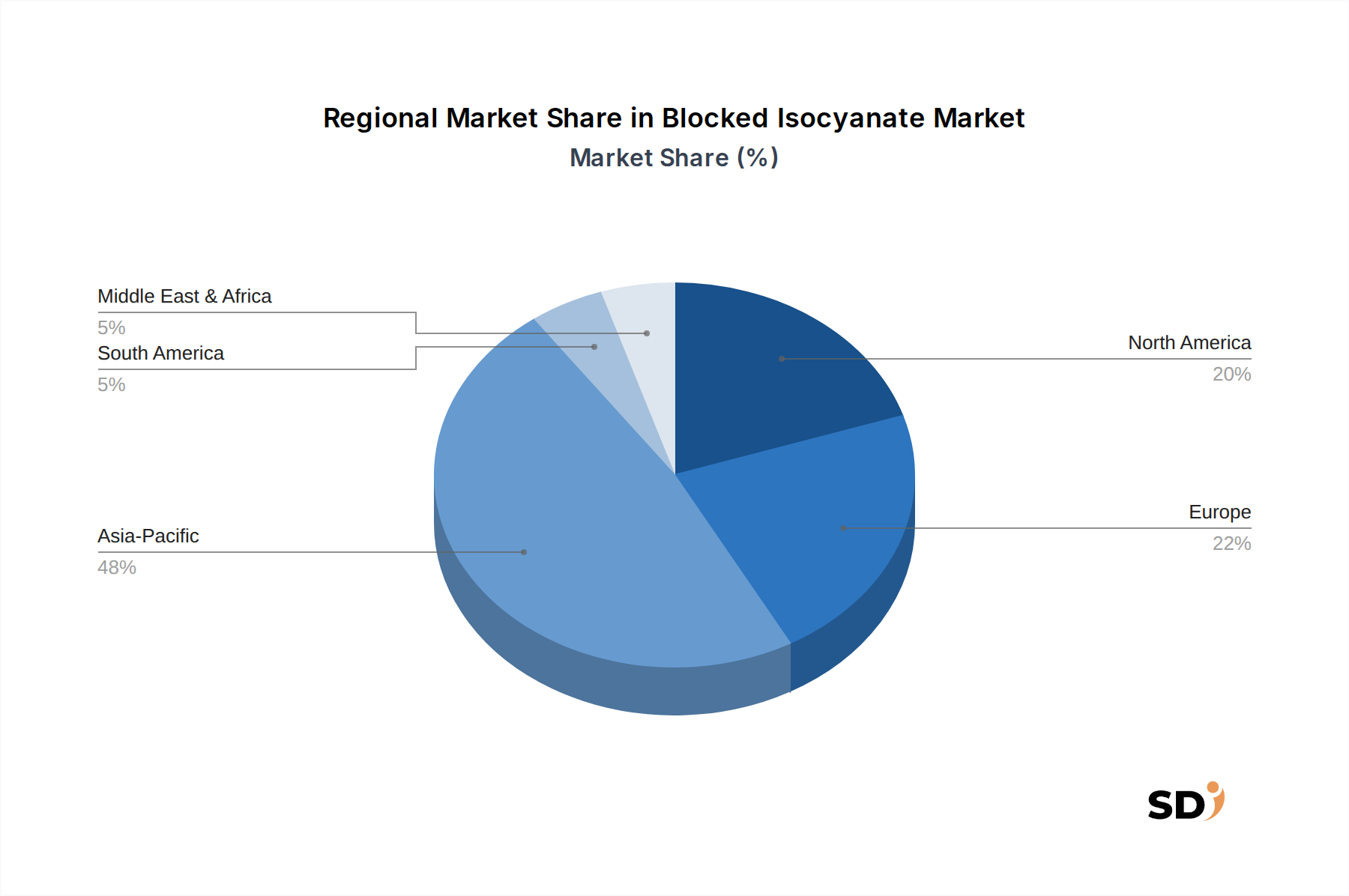

グローバルなブロック化イソシアネート市場は、消費パターン、成長ドライバー、市場成熟度に関して significant な地域差を示しており、各地理的景観を形成する distinct なダイナミクスがあります。分析された主要地域には、アジア太平洋、ヨーロッパ、北米、中東・アフリカが含まれます。

アジア太平洋地域は現在、ブロック化イソシアネート市場で最大のシェアを占めており、推定CAGR 11.5%で最も急成長している地域と予測されています。この堅調な成長は、主に急速な工業化、急成長する自動車製造ハブ(特に中国、インド、日本、韓国)、および地域全体での広範なインフラ開発プロジェクトによって後押しされています。建設、自動車、一般産業用途での耐久性コーティングに対する高い需要、および低VOC水性コーティング市場ソリューションの採用を促進する環境意識の高まりが、主要なドライバーです。特に中国は、その広大な製造基盤と産業生産への significant な投資により、地域市場を支配しています。

ヨーロッパは、ブロック化イソシアネートの成熟したしかし substantial な市場であり、厳しい環境規制と技術革新への強い重点によって特徴づけられます。この地域は、安定したCAGR 7.8%を示すと予想されています。需要は、洗練された自動車用コーティング市場、高度な産業製造、および確立されたポリウレタンコーティング市場によって牽引されています。ドイツ、フランス、イタリアなどの国々は、VOC排出量と化学物質の安全性に関する厳格なEU指令を満たすために、高性能で環境に優しいブロック化イソシアネートシステムを採用する最前線にいます。

北米もまた、強力な産業基盤、堅調なR&D活動、および高性能材料への一貫した重点によって牽引される significant な市場を構成しています。この地域は、推定CAGR 8.5%で成長すると予想されています。活況を呈している接着剤・シーラント市場は、自動車、航空宇宙、建設セクターからの需要と相まって、主要な貢献要因です。連邦および州の環境規制によって推進される、持続可能で低排出のコーティングソリューションの採用の増加は、特に米国とカナダにおける主要なトレンドです。

中東・アフリカ(MEA)と南米は、ブロック化イソシアネートの新しい市場であり、現在より小さなシェアを占めていますが、より低いベースから有望な成長の可能性を示しています。インフラ開発、経済の多様化、製造セクターへの外国投資の増加は、コーティングと接着剤の需要を刺激しています。地域ごとのCAGRは変動する可能性がありますが、これらの地域は一般的に、工業化の取り組みが勢いを増すにつれて、特定のサブセグメントでグローバル平均をわずかに上回る成長率を予測しています。しかし、これらの地域での市場浸透と技術採用は、より確立された市場と比較してまだ進化していますが、基礎となるポリウレタン市場の成長は、安定した需要を裏付けています。

グローバルなブロック化イソシアネート市場は、国境を越えた物流、地域経済協定、変動する関税構造の影響を受ける複雑な国際貿易力学に本質的に結びついています。主要な貿易ルートは通常、アジア(中国、日本、韓国)とヨーロッパ(ドイツ、ベルギー)の主要製造地域から、北米、アジアの他の地域、および新興市場の消費ハブへと流れます。主要な輸出国には、高度な化学製造能力と特殊化学品市場生産における専門知識を持つドイツ、中国、日本、米国が含まれます。

逆に、主要な輸入国には、自動車、建設、産業製造セクターが significant な国々、例えば米国、メキシコ、ASEAN諸国、インドが含まれます。ブロック化イソシアネート(しばしば中間体またはプレポリマーの形態)の流れは、高性能コーティングや接着剤のような最終製品を配合する地元産業にとって不可欠です。例えば、自動車用コーティング市場の投入物に対する需要は、世界中の自動車生産センターへの significant な輸入量を牽引しています。貿易フローは、ポリウレタンコーティング市場と接着剤・シーラント市場の製品に対する需要に大きく影響されます。

関税および非関税障壁は、これらの貿易力学を形成する上で critical な役割を果たします。米国が中国からの輸入に課すような特定の関税、またはその逆は、ブロック化イソシアネートの原材料および最終製品のコストに直接影響を与え、調達戦略のシフトや最終ユーザーへの潜在的な価格上昇につながる可能性があります。非関税障壁は主に、欧州のREACH(化学物質の登録、評価、認可、制限)のような厳格な規制要件を含み、化学物質の輸入には広範なテストと文書化が必要であり、EU域外の生産者にとって市場参入障壁を創造しています。同様に、様々な地域におけるVOC排出量に関する現地の環境規制は、効果的に非関税障壁として機能し、地域で生産された規制に準拠したブロック化イソシアネートシステムを促進したり、水性コーティング市場の処方への貿易構成を変更したりします。より広範な米中貿易緊張から生じるもののような最近の貿易政策の影響は、メーカーがサプライチェーンを再評価し、時には国内生産を奨励したり、関税を回避するために調達を多様化したりすることを促し、ブロック化イソシアネート市場内の国境を越えた数量と価格設定に影響を与えています。

ブロック化イソシアネート市場のサプライチェーンは複雑であり、様々な上流の依存関係と原材料価格の変動の影響を受けやすいです。その核心において、ブロック化イソシアネートの生産は、主にMDI(メチレンジフェニルジイソシアネート)、TDI(トルエンジイソシアネート)、HDI(ヘキサメチレンジイソシアネート)を含む、より広範なイソシアネート市場からの前駆体化学品の入手可能性と安定した価格設定に大きく依存しています。これらは石油化学製品であるため、その生産は原油および天然ガス市場に直接関連しています。結果として、世界のエネルギー価格の変動、石油生産地域における地政学的な不安定さ、および精製能力の混乱は、イソシアネート原材料の価格に significant な変動を引き起こす可能性があります。

イソシアネート以外では、多様なブロック化剤がもう一つの critical な上流依存関係を形成しています。これらには、カプロラクタム、メチルエチルケトオキシム(MEKO)、フェノール、マロネートなどが含まれ、それぞれが独自の原材料源と市場ダイナミクスを持っています。例えば、カプロラクタムの価格はナイロン産業の影響を受け、MEKOの生産はオキシム化学に関連しています。これらの原材料市場の集中度が高いため、調達リスクが増幅されており、少数の大手生産者がグローバル供給を支配しています。これは、高需要期や予期せぬ生産停止中の供給ボトルネックにつながり、ブロック化イソシアネート市場全体の安定性と価格設定に影響を与えます。輸送コンテナの不足、港湾の混雑、または(スエズ運河のような)主要な貨物回廊の閉鎖のような物流の混乱は、これらの調達リスクをさらに悪化させ、リードタイムの延長と輸送コストの増加につながります。

歴史的に、COVID-19パンデミックのような出来事は、一時的な工場の閉鎖、労働力不足、前例のない貨物コストの増加につながり、ブロック化イソシアネートの入手可能性と価格設定に直接影響を与え、サプライチェーンに深刻な影響を与えました。特殊化学品市場内のメーカーは、これらのリスクを軽減するために、垂直統合またはサプライヤーベースの多様化にますます焦点を当てています。再生可能またはバイオベースのブロック化剤への投資も増加傾向にあり、石油化学製品への依存を減らし、ポリウレタン市場全体での持続可能性を高めることを目指しています。例えば、MDIやTDIのような基本的なイソシアネートの価格傾向は、歴史的に循環的なパターンを示しており、強い経済成長と新しい生産能力の追加が限られている時期と相関する上昇スイングが多く、過剰供給または経済減速と一致する下落傾向があります。そのようなダイナミクスは、ブロック化イソシアネート市場およびエラストマー市場のような関連セクターのプレーヤーのコスト構造と競争上の位置付けに直接影響を与えます。

日本のブロック化イソシアネート市場は、世界市場の動向と密接に関連しており、特に環境規制への対応と高性能化への要求が顕著です。市場規模は、先進的な産業基盤と持続可能性への強いコミットメントにより、着実に成長しています。このセグメントでは、自動車、建設、電子機器、繊維産業が主要な最終用途分野として挙げられます。特に、自動車産業においては、電気自動車(EV)の普及や車体軽量化に伴う高機能コーティングや接着剤への需要が高まっており、ブロック化イソシアネートの役割は増大しています。また、建設分野では、断熱材やシーリング材としての用途で、耐久性と環境性能を両立する材料が求められています。

日本市場で活躍する主要な国内企業としては、三井化学株式会社、東ソー株式会社、宇部興産株式会社などが挙げられます。これらの企業は、国内の産業ニーズに合致した製品開発や、グローバル市場への供給において重要な役割を担っています。海外からは、Covestro AG、Huntsman Corporation、BASF SEなどのグローバル企業も、日本法人を通じて製品や技術を提供しています。これらの企業は、日本の厳格な品質基準や環境規制に対応した製品ラインナップを拡充しています。

日本における関連規制や基準としては、化学物質排出把握管理促進法(化管法)に基づくPRTR制度による化学物質の管理、および製品含有化学物質の安全性に関する国際的な動向(例: REACH規則)への対応が重要です。また、製品の品質と安全性に関しては、JIS(日本工業規格)や各業界団体が定める自主基準などが、ブロック化イソシアネートを用いた製品の品質管理に影響を与えます。特に、VOC排出規制は、水性化や低VOC化を推進する大きな要因となっています。

流通チャネルとしては、専門商社や化学品メーカーの直接販売が中心となります。消費者の行動パターンとしては、品質、安全性、環境性能への関心が高く、サプライヤーには技術サポートやカスタマイズされたソリューション提供が期待されています。また、サプライチェーンの安定性や、環境負荷低減に貢献する製品への選好も、調達決定において重要な要素となっています。例えば、2026年の市場価値が3億4660万ドル(約520億円)と推定されるグローバル市場は、日本市場もその成長に貢献しています。同市場は、2034年までに6億8850万ドル(約1,030億円)に達すると予測されており、日本市場もこの成長トレンドを反映し、堅調な推移を見せると考えられます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 9.3% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査方法論は、市場インテリジェンスの基盤を形成し、総調査努力の75%を占めます。この堅牢なアプローチには、バリューチェーン全体にわたる主要オピニオンリーダー、業界専門家、およびステークホルダーとの広範な定性的および定量的インタビューが含まれます。これらのやり取りを通じて、ブロックイソシアネート市場に特有の市場力学、新興トレンド、競合情勢、技術的進歩、価格戦略、および地域的なニュアンスに関する重要な洞察を収集します。

当社のインタビュープログラムは、包括的なカバレッジと二次データの検証を保証するために、多様な参加者を対象としています。この調査に関与する特定のステークホルダーは次のとおりです。

これらのインタビューは、電話、仮想会議、および可能な場合は対面でのやり取りを通じて実施され、詳細なデータと定性的な視点を引き出すように設計された構造化された質問票を利用します。ブロックイソシアネートの生産、流通、および消費に直接関与する企業へのインタビューを優先します。これには以下が含まれます。

一次インタビューから得られた洞察は、市場規模の検証、予測の仮定、およびブロックイソシアネート産業を推進する戦略的要件の理解に不可欠です。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 研究開発(R&D)、コーティング&接着剤部門責任者 | 30% |

| シニアプロダクトマネージャー、工業用ポリウレタン | 25% |

| グローバル調達マネージャー、特殊化学品 | 25% |

| テクニカルセールスディレクター、機能性材料 | 20% |

| Company Type | Representation (%) |

|---|---|

| 特殊化学品メーカー | 30% |

| 原材料サプライヤー | 20% |

| 配合・コーティングメーカー | 25% |

| 接着剤・シーラントメーカー | 15% |

| 繊維・皮革化学品サプライヤー | 10% |

二次調査は、全体的な調査方法論の25%を構成し、一次インタビューと後続の分析に情報を提供する基盤データと市場トレンドを提供します。この段階では、信頼できる広範な情報源の綿密なレビューが含まれ、市場の状況を包括的に理解します。当社の情報源には以下が含まれます。

すべての二次データは、厳密に相互参照および検証され、「ブロックイソシアネートの形状別…予測2026-2034」レポートの範囲に対する正確性と関連性を保証します。

当社の市場規模および予測方法論は、トップダウンアプローチとボトムアップアプローチの堅牢な組み合わせを採用し、マルチレベルのデータ三角測量によって補完され、最大限の正確性と信頼性を確保します。

ボトムアップアプローチ:この方法では、最小の識別可能な市場セグメントからデータを集計して市場規模を推定します。ブロックイソシアネート市場の場合、これには以下が含まれます。

トップダウンアプローチ:このアプローチは、より広範な市場から始まり、特定のセグメントへと段階的に掘り下げます。マクロ経済指標、最終用途産業の成長予測(例:自動車生産、建設支出、工業生産)、および全体的な化学品市場のトレンドを利用して、ブロックイソシアネートの総潜在市場を推定します。

データ三角測量:トップダウンアプローチとボトムアップアプローチの両方から導き出されたすべての市場推定は、一次調査の洞察および専門家の意見と厳密に相互参照および検証されます。このマルチレベルの三角測量プロセスは、データの堅牢性を高め、潜在的な不一致を最小限に抑え、2026-2034年の市場予測を非常に信頼性の高いものにします。

データ整合性の最高レベルを確保することは、当社の調査プロセスにとって最優先事項です。85〜90%の推定データ精度レベルを保証します。これは、いくつかの品質管理および検証レイヤーを通じて達成されます。

ブロック化イソシアネートの需要は、主に自動車・輸送、建設、産業用製造、エレクトロニクス・電気分野から生じています。コーティングおよび接着剤用途が重要であり、車両仕上げ材や建築材料の需要を牽引しています。

ブロック化イソシアネート市場におけるB2Bの購買トレンドは、規制圧力と性能上の利点から、水性製剤への移行が進んでいます。顧客は、自動車などの主要なエンドユース産業におけるコーティング、接着剤、テキスタイル加工用のソリューションを優先しています。

ブロック化イソシアネート市場の評価額は3億4660万ドルでした。2026年から2034年まで年平均成長率9.3%で成長すると予測されており、予測期間中に一貫した拡大が見込まれます。

主要なセグメントには、水性および溶剤系の形態、カプロラクタムベースおよびMEKOベースのブロッキング剤が含まれます。主な用途はコーティング、接着剤・シーラント、エラストマー、テキスタイル加工であり、多様な産業ニーズに対応しています。

持続可能性への懸念は、溶剤系代替品よりも水性ブロック化イソシアネートを優先する、低VOC(揮発性有機化合物)ソリューションの需要を牽引しています。Covestro AGやHuntsman Corporationなどのメーカーは、進化する規制とESG基準を満たすために、より環境に優しい製剤の開発に注力しています。

ブロック化イソシアネートの国際貿易フローは、地域的な生産能力とエンドユーザー産業の需要によって形成されており、主要な化学品製造ハブからの輸出が相当量あります。アジア太平洋地域、特に中国は、生産と消費の両方で重要な役割を果たし、世界のサプライチェーンに影響を与えています。