1. ブルーメタノール市場をリードする企業はどこですか?

ブルーメタノール市場の主要プレーヤーには、BASF SE、OCI N.V.、三菱ガス化学株式会社、Celanese Corporation、Methanol ASAなどが含まれます。これらの企業は様々な用途で競合し、イノベーションと市場拡大を推進しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

ブルーメタノール

ブルーメタノールSenior Analyst

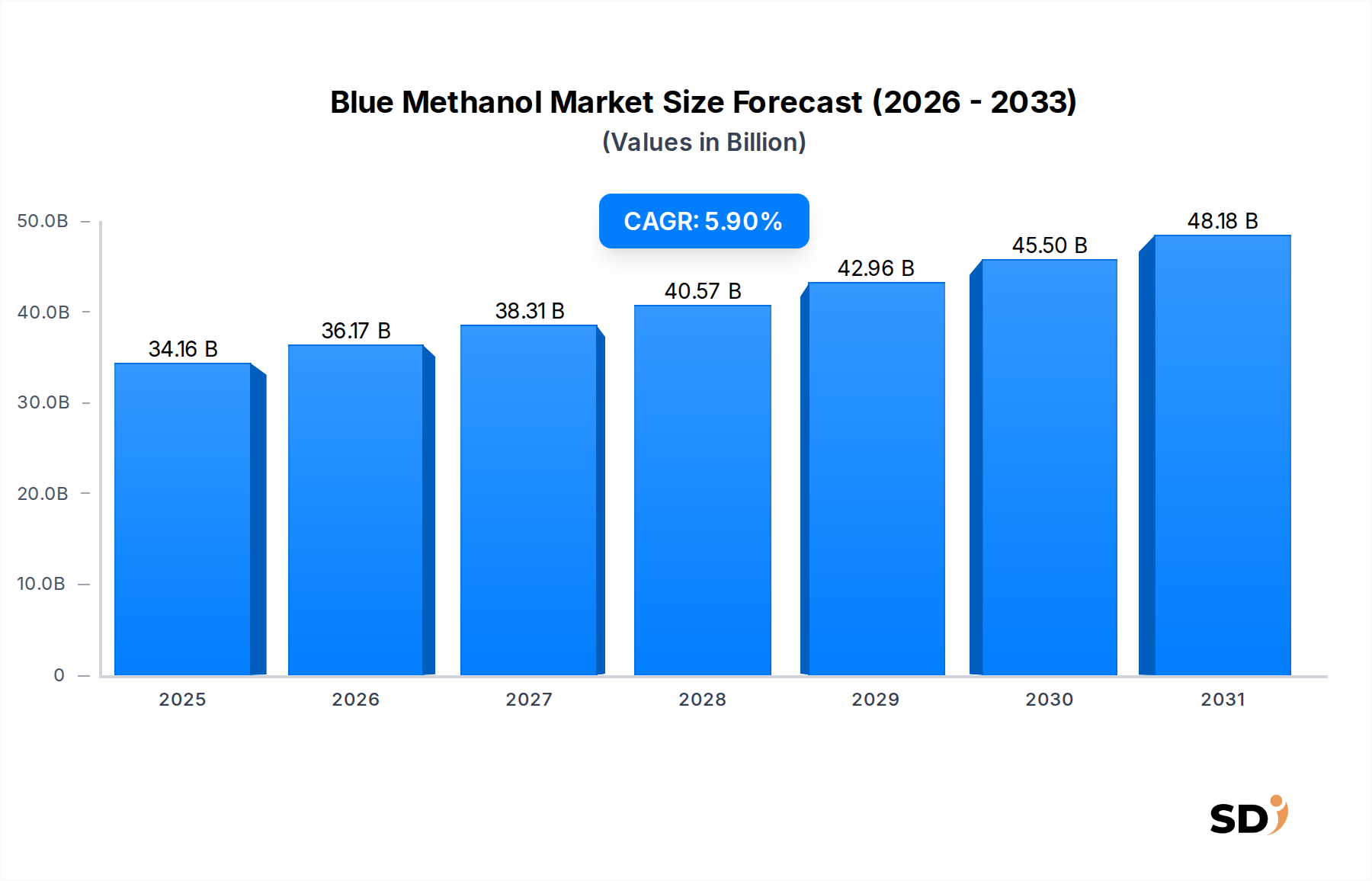

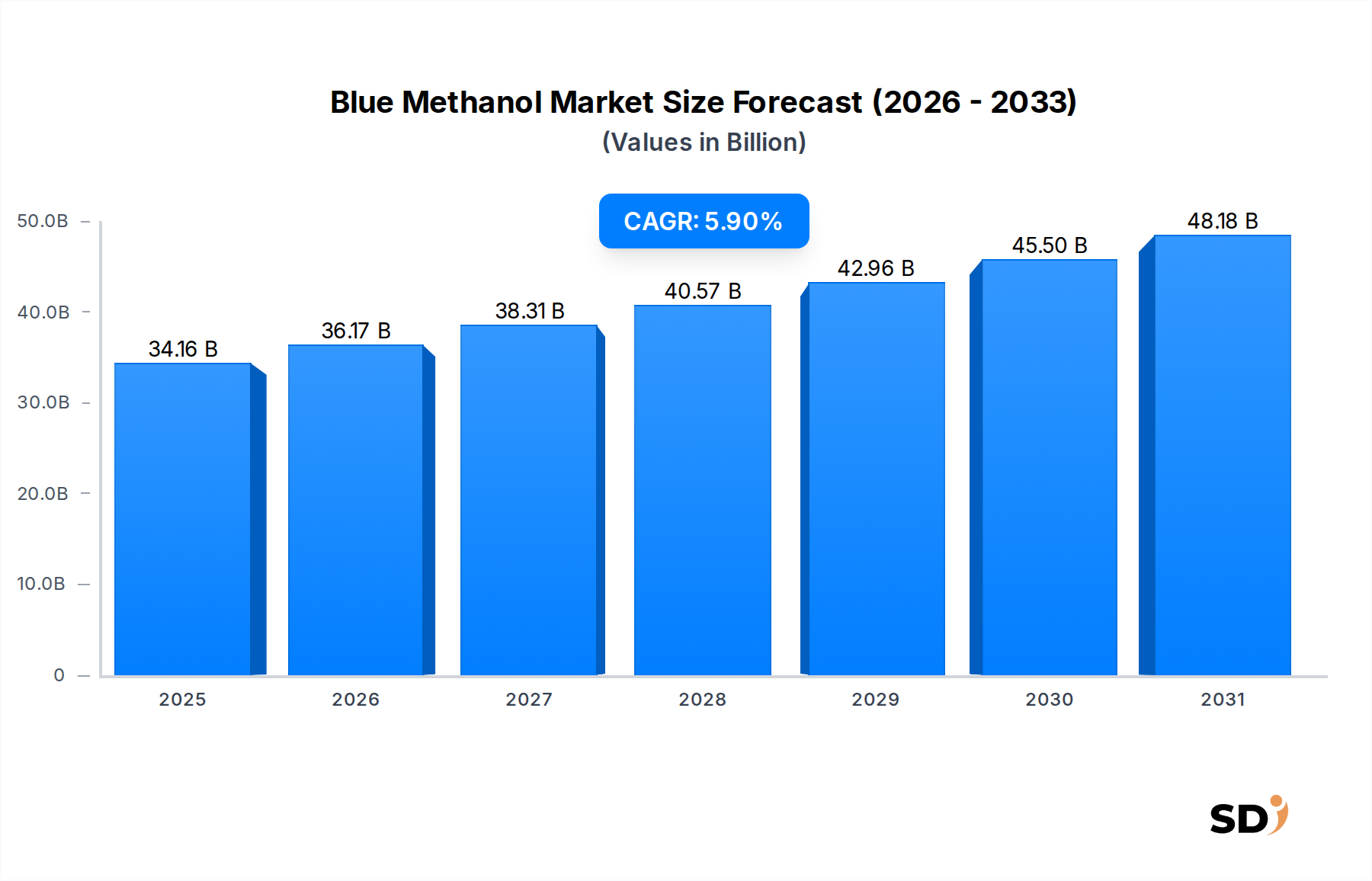

世界のブルーメタノール市場は、様々な産業分野における脱炭素化義務の加速により、堅調な拡大が見込まれています。2025年には341.6億米ドルと評価された同市場は、予測期間中の複合年間成長率(CAGR)5.9%を示し、2033年には約545.6億米ドルに達すると予測されています。天然ガスを原料とし、炭素回収・貯留(CCS)技術を統合して生産されるブルーメタノールは、従来のグレーメタノールよりも低炭素な代替燃料として、エネルギー転換における重要な橋渡し燃料となります。

ブルーメタノールの主な需要ドライバーは、排出困難なセクターにおける温室効果ガス排出量削減の緊急の必要性から来ています。厳格なIMO 2030および2050目標に直面している海運業界は、メタノールを実用的な船舶燃料としてますます検討しており、船舶燃料市場を大幅に押し上げています。同時に、化学原料市場、伝統的にメタノールの主要消費地は、企業持続可能性目標および規制圧力に沿うために、持続可能な原料への移行を進めています。さらに、炭素回収・貯留市場技術の進歩は、ブルーメタノール生産の経済的実行可能性と環境的信頼性を高めています。

マクロ経済の追い風としては、地球規模での気候変動対策の強化、低炭素水素およびCCSプロジェクトに対する多額の政府のインセンティブ、そして持続可能な化学バリューチェーンへの企業投資の増加が挙げられます。再生可能エネルギー源およびバイオジェニックCO2に依存するグリーンメタノール市場(nascent)を補完するブルーメタノールの役割への認識の高まりは、その戦略的重要性を強調しています。CCSインフラへの初期資本投資は依然としてハードルですが、技術の改良とスケールアップの努力はこれらのコストを軽減すると予想されています。ブルーメタノール市場の将来見通しは依然として非常に良好であり、既存のインフラおよび天然ガス市場からの原料供給を活用して、即時的な排出削減のための容易に実施可能なソリューションを提供し、より持続可能なグローバルエネルギーおよび化学品情勢への道を開くものとなります。

化学原料市場セグメントは、メタノールの化学産業における基本的な構成要素としての確立された役割により、現在、世界のブルーメタノール市場で最大の収益シェアを占めています。メタノールは、ホルムアルデヒド、酢酸、MTBE、DME、およびさまざまなオレフィンを含む多種多様な化学物質の製造に不可欠な原料であり、これらすべてが多くの下流産業にとって重要です。このセグメントにおける従来のグレーメタノールからブルーメタノールへの移行は、既存の生産プロセスを大幅に変更したり製品品質を損なったりすることなく、サプライチェーンと製品ポートフォリオの脱炭素化を目指す主要な化学品メーカーによって推進されています。ブルーメタノールはドロップイン代替品として機能し、確立された化学合成経路への比較的スムーズな統合を可能にします。

このセグメントの優位性は、化学セクターが年間消費するメタノールの絶対量によってさらに強化されています。世界中の企業や政府がより野心的な気候目標を掲げる中、ブルーメタノールのような低炭素原料への需要は増大しています。この分野の主要プレーヤー、特に石油化学事業のフットプリントが大きい企業は、ブルーメタノール供給への投資や提携を積極的に行っています。例えば、メタノール生産の世界的なリーダーであるMethanex Corporationは、ブルーメタノールを含む低炭素メタノールの経路を模索しています。同様に、主要な化学品メーカーであるSABICおよびCelanese Corporationは、持続可能性目標によってクリーンな原料の探求を推進されています。もう一つの化学大手であるBASF SEは、バリューチェーンにメタノールを広範に統合しており、ブルーメタノールの採用にとって自然な適合先となります。

船舶燃料市場はブルーメタノールにとって急速に成長しているアプリケーションとして浮上していますが、化学原料市場からの確立された大規模で多様な需要は、ブルーメタノール産業に安定した基盤を提供しています。化学原料市場の成長は、グレーメタノールの代替だけでなく、既存の化学品生産能力の拡大や、二酸化炭素排出量の削減を必要とする新しいメタノール由来製品の開発によって特徴づけられています。メタノール合成と流通のための既存インフラを活用できることも、化学原料アプリケーションに利点をもたらします。ブルーメタノールプラントのための炭素回収・貯留技術への初期資本投資は相当なものになる可能性がありますが、脱炭素目標の達成と炭素制約経済における市場シェアの確保という長期的な戦略的利益は、主要な化学品メーカーによるこれらの投資を正当化し、化学原料市場におけるブルーメタノールの継続的な優位性と拡大を保証します。

ブルーメタノール市場の成長は、主に厳格な脱炭素化義務と炭素回収・貯留(CCS)技術における顕著な進歩によって推進されています。EUのグリーンディールや、2030年までに海運排出量を20%削減、2040年までに70%削減を目指すIMOの改定GHG戦略のような、ネットゼロ排出量に向けた世界的な法的および企業的コミットメントは、低炭素燃料および化学原料の必要性を生み出しています。例えば、海運会社が既存船隊を転換または新しいメタノール燃料船を発注するにつれて、クリーンな船舶燃料の需要は2030年までに推定30~40%増加すると予測されており、船舶燃料市場を直接刺激しています。

主要なドライバーは、CCSソリューションの有効性と経済的実行可能性の向上です。高度な吸着材や膜分離を含む捕捉技術の革新により、産業排ガスからのCO2捕捉に伴うエネルギー損失と運用コストが低下しています。北海やガルフコースト地域などの大規模CCSプロジェクトは、捕捉されたCO2を安全に貯留するための技術的実現可能性と拡張性を示しており、ブルーメタノール生産に必要な重要なインフラを提供しています。Global CCS Instituteは、2023年までに世界中で150以上の新しい商業CCS施設が開発段階にあると報告しており、ブルーメタノール市場の潜在能力が大幅に増加していることを示しています。この拡大は、ブルーメタノールの「ブルー」成分に直接対処するため、天然ガス市場を原料としてのみ利用する従来の生産方法と比較して、二酸化炭素排出量を大幅に削減することを保証する上で不可欠です。

さらに、CCS展開に対する税額控除、補助金、炭素価格メカニズムを提供する政府政策は、重要な財政的インセンティブを提供しています。例えば、米国の45Q税額控除は、貯留されたCO2トンあたり最大85米ドルを提供し、ブルーメタノールプロジェクトの経済的計算を大幅に改善しています。これらの政策はCCSへの投資リスクを軽減するだけでなく、ブルーメタノールとそのグレー代替品とのコストギャップを縮小し、特に化学原料市場およびクリーンエネルギー用途の発電市場において、炭素強度を削減することを目指す産業にとって、ブルーメタノールをより競争力があり魅力的な選択肢としています。

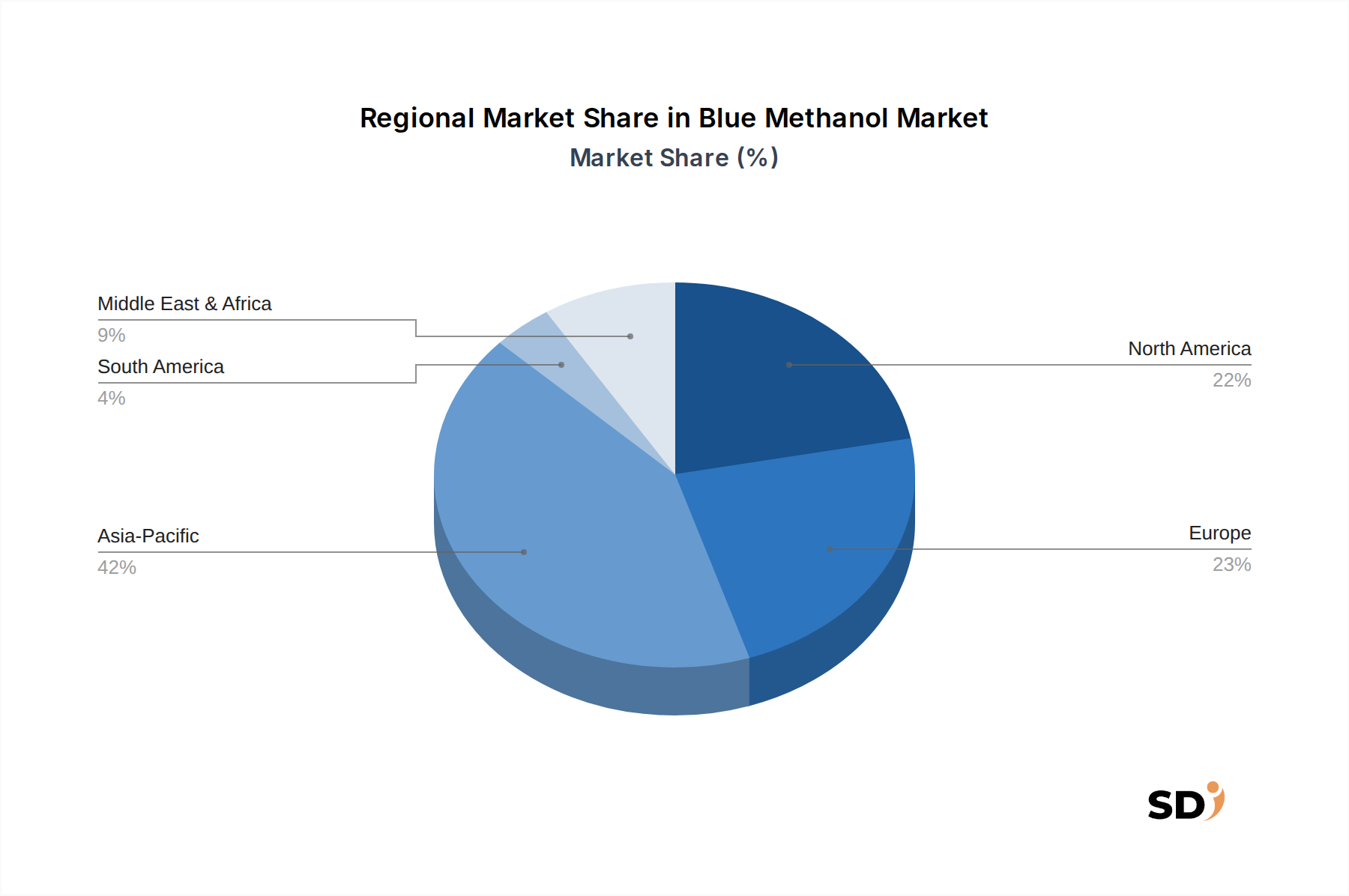

ブルーメタノール市場は、規制環境、原料の利用可能性、産業需要の違いにより、主要なグローバル地域全体で多様な成長ダイナミクスを示しています。アジア太平洋地域は、特に中国とインドにおける同地域の巨大な化学および産業製造基盤により、現在最大の収益シェアを占めています。堅調な化学原料市場の需要と、排出削減に向けた政府の圧力の高まりが、ブルーメタノール生産への投資を推進していますが、同地域のCCSインフラはまだ開発段階です。しかし、同地域の高い産業生産量は、そのブルーメタノールCAGRが相当なものであるにもかかわらず、CCS能力をスケールアップするにつれて、最速成長地域よりもわずかに下回る可能性があることを意味し、予測期間中に約5.5%と推定されます。

欧州は、推定CAGR6.5%超で、最速成長地域となる見込みです。この加速成長は、厳格な環境規制、欧州連合によって設定された野心的な脱炭素目標、そして特にノルウェー、英国、オランダなどの国々におけるCCSインフラへの多額の投資によるものです。欧州の港における持続可能な海運への強い焦点と、船舶燃料市場の急増も主要なドライバーです。グリーン水素と炭素回収を促進する政策は、ブルーメタノールプロジェクトにとって肥沃な土壌を作り出し、完全に再生可能なエネルギーシステムへの橋渡しを提供することを目指しています。同地域は、その技術的進歩と規制枠組みを活用して、クリーンエネルギー転換をリードしています。

北米は、豊富な天然ガス資源と、米国の45Q税額控除のようなCCS技術に対する連邦インセンティブの増加により、重要な市場を形成しています。この地域の主な需要は、産業および化学セクターから来ており、さらに自動車・輸送市場および発電市場からの低炭素燃料代替品への関心が高まっています。北米のブルーメタノール市場は、約6.0%のCAGRで成長すると予想されており、確立されたエネルギーインフラと産業脱炭素化へのコミットメントの高まりから恩恵を受けています。カナダのような国々もCCSハブを進展させており、地域のブルーメタノールイニシアチブをさらに支援しています。

中東・アフリカ地域は、特にGCC諸国において、将来のブルーメタノール生産の重要なハブとして台頭しています。広大な天然ガス市場の埋蔵量と戦略的な地理的位置を活用し、これらの国々は、既存の石油化学コンプレックスと併設されることが多い大規模なブルー水素およびブルーメタノールプロジェクトに多額の投資を行っています。現在、市場シェアは小さいものの、同地域は低炭素燃料へのエネルギー輸出の多様化を目指しているため、約6.2%のCAGRと推定される長期的な成長潜在能力は重要です。

ブルーメタノール市場は、まだ新興段階ですが、既存のメタノール市場を反映し進化しながら、グローバル貿易フローと本質的に結びついています。ブルーメタノールの主要な貿易回廊は、豊富な天然ガス資源と開発中の炭素回収・貯留インフラを持つ地域(例:北米、中東、一部の欧州)と、厳格な脱炭素化目標と大規模な産業消費を持つ需要センター(例:アジア太平洋、北欧)を結びつけることが予想されます。主要な輸出国は、米国、ノルウェー、GCC諸国のように、費用対効果の高い天然ガスと強力なCCS能力を持つ国になると予想されます。逆に、主要な輸入国は、その相当な化学産業と船舶燃料市場からの需要の増加により、中国、日本、韓国、ドイツが含まれるでしょう。

貿易フローのダイナミクスは、CO2貯留サイトの地域的利用可能性と炭素回収の経済性に大きく影響されます。従来のメタノールの貿易ルートは主に海上輸送ですが、CCSの追加の複雑さが物流に影響を与える可能性があります。例えば、CO2隔離ハブの近くに位置する統合された「ブルー」生産施設は、自然に輸出国になります。ブルーメタノールに対する関税および非関税障壁の影響はまだ進化中です。しかし、欧州で実施されているような炭素国境調整メカニズム(CBAM)は、将来の重要な考慮事項となります。これらの政策は、高い環境基準を持つ国内製品の公平な競争条件を確立することを目的としており、認定された低炭素強度を持つブルーメタノールは、従来のグレーメタノール輸入と比較して、関税または炭素コストの削減から潜在的に恩恵を受ける可能性があります。逆に、ブルーメタノール生産における炭素会計の国際標準の調和の欠如は、貿易摩擦を生み出し、追加の認証要件または潜在的な市場アクセス障壁につながる可能性があります。低炭素製品の条項を含む優遇貿易協定は、特に化学原料市場や工業用溶剤市場のようなセクターにおいて、ブルーメタノールの採用と貿易を加速させる可能性もあります。

ブルーメタノール市場の存在自体が、高まる持続可能性とESG(環境・社会・ガバナンス)の圧力への直接的な対応です。グローバルな炭素価格設定スキーム、国内排出削減目標、およびセクター固有の義務(例:海運向けのIMO 2030/2050)などの環境規制は、産業に脱炭素化を強制しています。ブルーメタノールは、CCSなしの天然ガス市場に依存する従来の製造方法と比較して、メタノール生産の二酸化炭素排出量を大幅に削減することにより、重要な経路を提供します。炭素回収・貯留(CCS)の統合は、産業CO2の大量が大気中に放出されるのを防ぐことにより、ESGの「E」に直接対処し、気候変動緩和目標に貢献します。

循環経済の義務も、製品開発と調達に影響を与えています。ブルーメタノールは主に二酸化炭素排出削減に焦点を当てていますが、将来のバージョンでは、合成のためにバイオジェニックCO2または産業廃棄物CO2を捕捉することを模索し、その循環性の証明をさらに強化する可能性があります。ESG投資家の基準は、資本配分決定をますます形成しています。投資家は、企業の環境パフォーマンス、サプライチェーンの持続可能性、および低炭素転換へのコミットメントを精査しています。ブルーメタノール生産または採用に投資している企業は、ESGを意識した投資家から好意的に見られることが多く、拡大とイノベーションのための資本を引きつけています。この財政的圧力は、化学品メーカーが化学原料市場のニーズのためにブルーメタノールに移行し、船舶会社が船舶燃料市場のためにそれを採用するように奨励し、全体的なESGスコアを向上させます。

さらに、消費者、従業員、および地域社会からのステークホルダーの期待は、より大きな企業責任を推進しています。ブランドは、製品の組み込まれた炭素を削減することを目指しており、低炭素原料の需要を生み出しています。これは、低排出量のためにますます設計されている自動車・輸送市場や、よりクリーンな溶剤への需要が増加している工業用溶剤市場にまで及びます。これらの多面的な圧力は、 collectively、ブルーメタノールの研究、開発、および商業化を加速し、より持続可能な産業およびエネルギー情勢を構築するための世界的な努力において、その中心的な構成要素としての位置を確立しています。

日本のブルーメタノール市場は、世界的な脱炭素化の流れと、国内におけるエネルギー安全保障および産業競争力維持への強い意識によって形成されています。経済産業省が推進する「GX(グリーン・トランスフォーメーション)」政策は、再生可能エネルギーの導入拡大や、CO2排出削減技術への投資を後押ししており、ブルーメタノールはこの文脈で重要な役割を担う可能性があります。日本の経済規模と産業基盤を考慮すると、ブルーメタノールの市場規模は、初期段階では限定的であっても、今後数年間で着実に成長すると予測されます。特に、化学原料としての需要が大きく、また、国際海事機関(IMO)の排出ガス規制強化に伴い、船舶燃料としての導入も期待されています。主要な国内企業としては、三菱ガス化学株式会社がメタノール製造における長年の実績と技術力を持ち、低炭素メタノールソリューションの開発に注力しています。これらの企業は、国内の化学産業やエネルギー分野におけるサプライチェーンの脱炭素化に貢献するポテンシャルを秘めています。

日本における規制や基準の枠組みは、ブルーメタノール関連の技術開発と市場参入に影響を与えます。特に、二酸化炭素排出量の正確な算定と第三者認証の重要性が高まるでしょう。これは、欧州の炭素国境調整メカニズム(CBAM)のような国際的な動向とも連動してきます。また、燃料としての利用においては、高圧ガス保安法や消防法などの既存の安全基準との整合性が考慮される必要があります。消費者の行動パターンとしては、環境意識の高い層が低炭素製品やサービスを積極的に選択する傾向が見られます。これは、BtoB市場においても、サプライチェーン全体でのCO2排出量削減を求める動きとして現れています。流通チャネルにおいては、既存の石油化学製品や燃料の流通網を活用しつつ、新たなCCSインフラとの連携が不可欠となります。例えば、港湾地域や工業地帯でのブルーメタノール供給拠点の整備が考えられます。円換算では、報告書で示された341.6億米ドル(2025年予測)は、現在の為替レート(1ドル=約155円と仮定)で約5兆3000億円に相当します。また、545.6億米ドル(2033年予測)は、約8兆4600億円規模の市場になると推計されます。これらの数値は、日本の産業構造やエネルギー転換の目標達成に向けたブルーメタノールの潜在的な市場規模を示唆しています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 5.9% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査手法は、業界の専門家から直接、非常にニュアンスのある市場インサイトを捉え、二次調査の結果を検証するように設計されています。この集中的なフェーズは、当社の総調査努力の70〜80%を占め、比類なき深い理解を保証します。当社のエンゲージメント戦略は、ブルーメタノールバリューチェーン全体における主要な意思決定者および主題専門家を対象としています。

インタビューされた主要なステークホルダーは以下の通りです。

| Stakeholder Role | Interview Share (%) |

|---|---|

| サステナブル燃料部門責任者 / 代替燃料マネージャー | 30% |

| 研究開発担当副社長 / 新技術担当ディレクター | 30% |

| 最高調達責任者 / サプライチェーンディレクター | 25% |

| 市場開発マネージャー / 事業開発リーダー | 15% |

| Company Type | Representation (%) |

|---|---|

| メタノール生産者および化学企業 | 30% |

| 原料供給業者 | 20% |

| 技術ライセンサーおよびエンジニアリング企業 | 15% |

| エネルギー・海運会社 | 25% |

| 産業用化学品ユーザー | 10% |

当社の調査努力の残りの20〜30%は、包括的な二次調査および厳格な業界ベンチマーキングに費やされます。このフェーズは、ブルーメタノール市場の基盤となる理解を確立し、マクロトレンド、技術的進歩、規制フレームワーク、および競争環境を特定します。当社のデータソースは、信頼性と正確性のために細心の注意を払って選択されています。

当社の市場規模および予測手法は、トップダウンアプローチとボトムアップアプローチの堅牢な組み合わせを採用し、精度を確保するために複数のデータポイントで三角測量されます。

当社は、85〜90%の推定精度レベルのデータを提供することにコミットしています。この高い基準は、多段階の検証プロセスによって維持されます。

ブルーメタノール市場の主要プレーヤーには、BASF SE、OCI N.V.、三菱ガス化学株式会社、Celanese Corporation、Methanol ASAなどが含まれます。これらの企業は様々な用途で競合し、イノベーションと市場拡大を推進しています。

ブルーメタノール生産の主要な原料には、天然ガス、石炭、再生可能資源が含まれます。サプライチェーンの考慮事項には、これらの原材料の調達安定性とコスト効率が含まれ、生産経済に影響を与えます。

技術革新は、変換効率の向上、生産コストの削減、原料利用率の最適化に焦点を当てています。研究開発のトレンドは、持続可能性の認証を改善するために、二酸化炭素回収・利用技術も探求しています。

ブルーメタノール市場の主な課題には、特に天然ガスにおける原材料価格の変動や、新しい生産設備に必要な高額な設備投資が含まれます。規制環境や他の燃料源との競争も制約となっています。

ブルーメタノールの国際貿易は、地域間の供給需要の不均衡によって牽引されており、主要な生産拠点が消費量の多い地域に輸出しています。海運・船舶輸送のロジスティクスは、グローバルな流通に不可欠であり、貿易の流れと価格設定に影響を与えます。

ブルーメタノール市場は、2025年の341億6000万ドルからCAGR 5.9%で成長すると予測されています。この拡大は2033年まで続くと予想されており、船舶燃料や化学原料としての採用が増加することによって推進されています。